Document. de travail n 47. Perspectives économiques Croissance sous stimulant monétaire

|

|

|

- Damien Denis Corbeil

- il y a 8 ans

- Total affichages :

Transcription

1 Document de travail n 47 Perspectives économiques Croissance sous stimulant monétaire mars 2014

2 Ce document de travail a été réalisé par l équipe de conjoncture et de prévisions reproduction interdite sans autorisation préalable

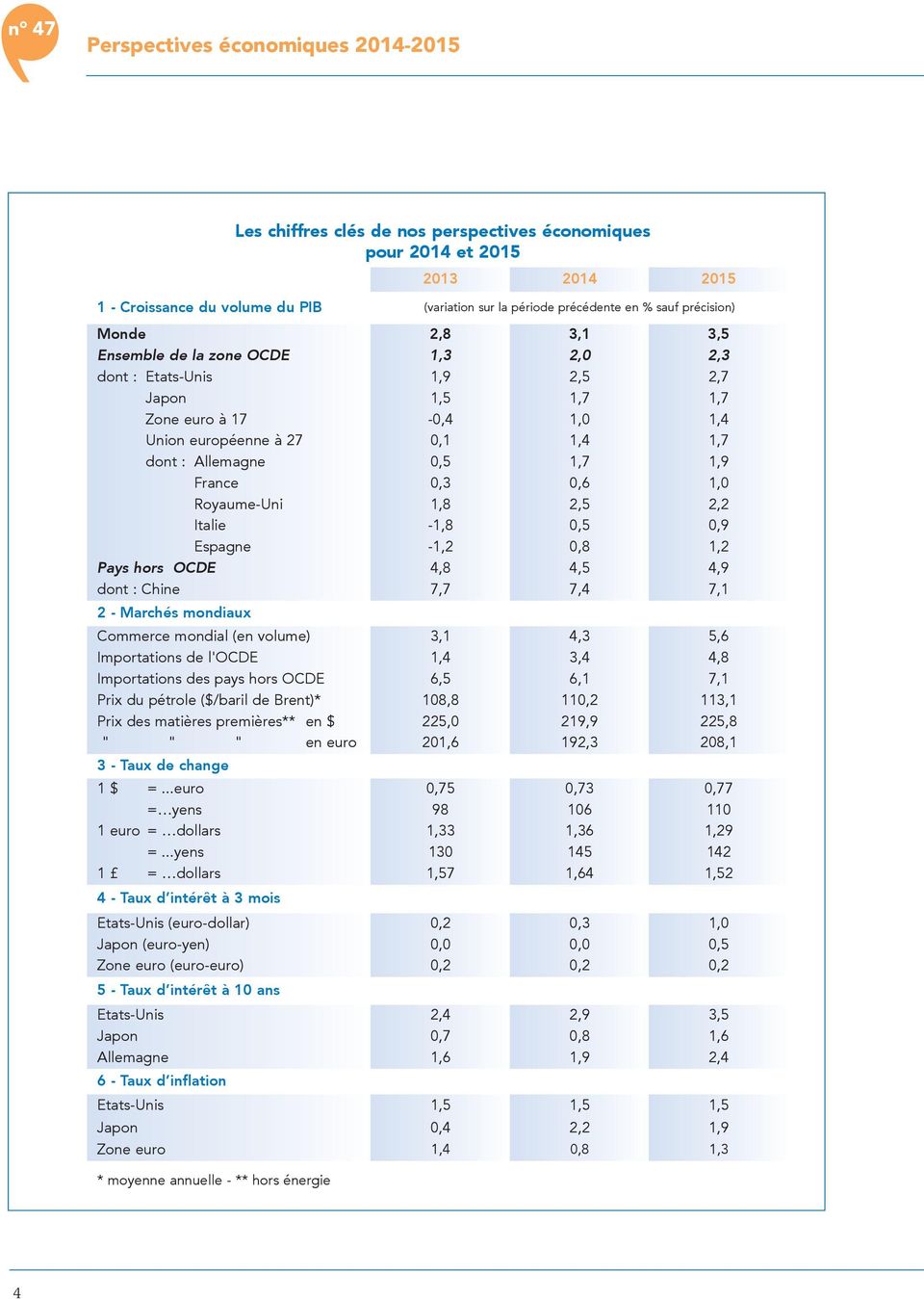

3 Mars 2014 Perspectives économiques Sommaire Croissance sous stimulant monétaire Situation et perspectives de l économie mondiale pour 2014 et Fléchissement des économies émergentes Rebond d investissement aux Etats-Unis, croissance décevante fin 2013 au Japon Investissement sans crédit en zone euro Situation et perspectives de l économie française pour 2014 et Situation et perspectives de la zone euro pour 2014 et Situation et perspectives Etats-Unis, Japon, économies émergentes Etats-Unis : croissance soutenue malgré le «shutdown» Japon : une croissance sans réelle accélération Economies émergentes : le ralentissement se poursuit, les déséquilibres demeurent Marchés de matières premières, de taux et de change Légère hausse des cours du pétrole Les taux directeurs inchangés Le change euro-dollar vers sa PPA de 1,

4

5 Mars 2014 Perspectives économiques Croissance sous stimulant monétaire Le scénario d un redressement graduel de l activité à l échelle mondiale que nous privilégions depuis plusieurs trimestres se confirme : le PIB mondial progresse au rythme de 3,5 % l an depuis trois trimestres. Cette progression «tendancielle» masque une redistribution de sa provenance. La part de la croissance en provenance des pays émergents a fléchi au bénéfice de celle des économies de l OCDE. L économie mondiale ne dévierait pas de cette trajectoire en Les risques autour de ce scénario plutôt consensuel n ont pas diminué d intensité. Ils tournent à l échelle mondiale et renvoient à l accumulation de dette privée comme publique dont des politiques monétaires sur-actives tentent de piloter le coût à la baisse. Une redistribution de la croissance mondiale est en cours. Elle se poursuivrait en Fléchissement des économies émergentes Les économies qui pâtissent d un ralentissement plus ou moins marqué sont les économies émergentes gagnées par les déséquilibres structurels les plus prononcés (déficits jumeaux, inflation structurelle). Toutes ces économies connaîtront une croissance plus faible en 2014 qu en Une des questions clé à court terme est de savoir si la Chine se joindra ou non au groupe des économies en ralentissement et, si oui, dans quelle ampleur. Les signes d un fléchissement d activité ne manquent pas. Le pari de la préservation de la croissance chinoise prévaudra probablement, quitte à repousser encore un peu plus loin les niveaux d endettement et de stimulation par le crédit, voire à entrer dans le jeu mondial de la course à la dépréciation de la devise. L investissement, ce moteur Au Japon, la porte de la croissance est étroite. Elle a été ouverte à grand renfort de sur-stimulations budgétaire et monétaire simultanées mais elle ne paraît pas devoir se refermer. Aux Etats-Unis, la croissance resterait au rendezvous, au-delà de l aléa climatique défavorable du début 2014, pour peu que le redémarrage de l investissement productif se manifeste. Les arguments en faveur du redressement de ce dernier ne manquent cependant pas (des profits élevés comme du cash disponible dans les entreprises, des conditions de financement favorables). Le sur-activisme monétaire a stimulé un rebond de l immobilier (investissement en logement, évolution de prix) qui se prolongerait. La problématique de la reprise de l investissement productif est également au cœur du scénario européen. Des signaux positifs ont été émis en Les conditions du crédit aux ménages ou aux entreprises se détendent progressivement. Pour autant, il est peu probable que le crédit se redresse avant que la vérification de la qualité des actifs bancaires (étape préalable à l Union Bancaire prévue pour octobre) ne soit intervenue. En outre, le poids toujours croissant des créances douteuses au Sud de l Europe briderait toute accélération de la distribution de crédit. La progression de l investissement reposerait alors sur les capacités de financement des sociétés non financières, inégales au sein de l espace européen. Répit et non disparition des tensions Deux risques propres à la zone euro se manifestent. Le premier tient à l extension du risque déflationniste au-delà du cas grec. Le second tient à la difficile consolidation budgétaire en Europe. Un répit a été accordé mais les divergences intra-européennes demeurent, voire s accroissent. Une trajectoire crédible de rééquilibrage budgétaire et plus encore d endiguement de la dette publique, dont la hausse se poursuivrait en notamment en France, en Italie et en Espagne, reste indispensable pour éviter la résurgence des tensions. 3

6 n 47 Perspectives économiques

7 Mars 2014 Situation et perspectives de l économie mondiale pour 2014 et 2015 L économie mondiale a renoué au second semestre 2013 avec une croissance annuelle proche de 3,5 %. Elle est toutefois freinée début 2014 par le ralentissement d activité dans les économies émergentes touchées par des crises de change de grande ampleur. Mais ce fléchissement resterait temporaire. Après une progression de 3,1 % en moyenne annuelle en 2014, la croissance mondiale accélérera modestement à 3,5 % en 2015, soit un rythme proche de sa tendance annuelle observée depuis quarante ans. Dans les pays de l OCDE, en revanche, l accélération de la croissance survenue en 2013 se poursuivrait en La croissance américaine, qui était de 1,9 % en 2013, atteindrait 2,5 % en 2014 puis 2,7 % en La sortie de la déflation se confirmera au Japon, corolaire d une croissance restaurée. Après être sortie de récession au cours du premier semestre, la zone euro verrait une croissance lente mais régulière se réinstaller en 2014 puis en 2015 (1 % puis 1,4 %). Comme aux Etats-Unis, au Royaume-Uni ou encore au Japon, le rythme de croissance y dépendra étroitement de l évolution de l investissement. Les politiques monétaires resteront très accommodantes sur l ensemble de la période, afin de favoriser le redressement des dépenses en capital. Le scénario d un redressement graduel de l activité à l échelle mondiale que nous privilégions depuis plusieurs trimestres se confirme. Le PIB mondial progresse à un rythme proche de 3,5 % l an depuis trois trimestres. Cette progression «tendancielle» masque une redistribution en cours de la croissance mondiale. Celle-ci se poursuivrait en Fléchissement des économies émergentes Les économies qui pâtissent d un ralentissement plus ou moins marqué sont les économies émergentes gagnées par les déséquilibres macroéconomiques les plus prononcés (déficits jumeaux, inflation structurelle). Brésil, Inde, Indonésie, Afrique du Sud, Argentine, Turquie, Russie ont tous subi un décrochage majeur de la valeur de leur devise. Ce faisant, c est un prélèvement sur le pouvoir d achat de leur économie qui s opère via la hausse du prix des importations. Toutes choses égales par ailleurs, ce prélèvement représente l équivalent de 0,4 à 0,6 point du PIB mondial. Toutes ces économies connaîtront ainsi probablement un rythme de croissance plus faible en 2014 qu en Comme, en outre, la plupart d entre elles ont été conduites à relever, parfois en urgence, leurs taux directeurs, une probable modération du crédit interviendra, bridant tout redressement de l investissement. En PIB mondial Calcul sur 53 pays, variation en % Source : Systèmes nationaux de comptabilité nationale Agrégation Coe-Rexecode sur un an sur un trimestre au taux annuel 5

8 n 47 Perspectives économiques revanche, un regain de compétitivité occasionné par les dépréciations de devises permettrait un redémarrage graduel de leur croissance courant Une des questions clé à court terme est de savoir si la Chine se joindra ou non au groupe des économies en ralentissement et, si oui, dans quelle ampleur. Les signes d un fléchissement d activité ne manquent pas : enquêtes PMI, production d acier, investissement dans les zones urbaines, constructions terminées Mais, en contrepoint, les ventes de voitures particulières ne fléchissent pas, de même que les importations de marchandises signe d une demande interne robuste. C est à nouveau la manière dont sera pilotée la politique de distribution du crédit qui sera déterminante de la croissance chinoise. En l espace de cinq ans, l endettement des agents non financiers s est accru de l équivalent de 50 points de PIB. Cet endettement débridé a permis à la Chine de pallier la dérobade de la croissance en provenance de l extérieur du fait des récessions américaine puis européennes. Il ne paraît plus d actualité, du moins dans les discours ou dans quelques gestes de portée pour l instant symbolique (défaut sur les obligations d une entreprise de l industrie photovoltaïque notoirement surcapacitaire) Indice PMI - Monde Indice composite (manufacturier et services) Le pari de la préservation de la croissance chinoise prévaudra probablement, quitte à repousser encore un peu plus loin les niveaux d endettement et de stimulation par le crédit, voire à entrer dans le jeu mondial de la course à la dépréciation de la devise. Au-delà du petit recul du yuan contre le dollar des dernières semaines, nous retenons que l appréciation de la devise chinoise se poursuivrait mais à un rythme moins soutenu. Au total, la Chine ralentirait, sans rupture, n affichant plus qu une croissance limitée à 7,4 % en 2014 et 7,1 % en Rebond d investissement aux Etats-Unis, croissance décevante fin 2013 au Japon La croissance américaine resterait au rendez-vous, au-delà de l aléa climatique défavorable du début 2014, pour peu que le redémarrage de l investissement productif se manifeste. Par le passé, c est toujours ce poste de dépenses qui a scandé les véritables reprises américaines. Les signaux sur ce point restent mitigés comme en témoignent les hésitations des commandes nouvelles aux industries de biens d équipement (hors défense et aéronautique). Les arguments en faveur du redressement de l investissement productif ne manquent cependant pas. Ils renvoient au niveau des profits comme du cash disponible dans les entreprises, un élément présent déjà de longue date mais qui n a pas vraiment embrayé sur un rebond de l investissement. Ils tiennent aussi au pilotage au plus bas possible du coût de la ressource financière par une politique monétaire dont l activisme a été à peine écorné depuis l été. Outre la baisse du coût du financement de la dette publique, ce sur-activisme monétaire a stimulé le rebond de l immobilier sous toutes ses formes (investissement en logement, évolution de prix). Aux Etats-Unis, comme au Royaume-Uni, la politique monétaire a ainsi contribué à la réapparition d effets de richesse favorables à la dépense de consommation mais encore peu à une véritable reprise de l investissement productif Source : Enquête PMI, Markit La croissance japonaise a déçu en fin d année. Elle doit passer l écueil d une forte hausse de la TVA début avril. Surtout, de prêteur net sur les marchés financiers mondiaux, l économie japonaise a 6

9 Mars 2014 désormais mué en emprunteur net. Ce basculement compliquera à terme la résolution de l équation du financement d un endettement public sans cesse poussé plus haut. Dans l immédiat, l issue à une déflation vieille de près de vingt ans a été trouvée. L étape suivante à franchir est celle d une progression des salaires réels qui fait encore défaut. La porte de la croissance japonaise est encore étroite. Elle a été ouverte à grand renfort de sur-stimulations budgétaire et monétaire simultanées mais elle ne paraît pas devoir se refermer. Investissement sans crédit en zone euro La problématique de la reprise de l investissement productif est également au cœur du scénario européen. Des signaux positifs ont été émis en L Espagne a connu quatre trimestres de hausse de l investissement en biens d équipement. Celui-ci s oriente à nouveau à la hausse en Allemagne, ainsi qu en Italie ou en France. Il convient toutefois de faire la part, dans ce dernier cas, de ce qui relève d éléments circonstanciels et fondamentaux. Les conditions du crédit que ce soit à destination des ménages ou des entreprises se détendent progressivement. La réduction du levier bancaire (crédits aux agents non financiers / fonds propres) a également été déjà impressionnante depuis Elle a ralenti sensiblement en Pour autant, il est peu probable que le crédit se redresse avant que l étape de la vérification de la qualité des actifs du système bancaire (préalable à l Union Bancaire prévue pour octobre) n ait été franchie. Dans l attente, la fragilité du système bancaire grevée par des encours de créances douteuses toujours croissants au sud de l Europe, empêcherait toute accélération de la distribution de crédit. La progression de l investissement reposerait alors sur les capacités de financement des sociétés non financières. Celles-ci sont assez inégales au sein de l espace européen : le rétablissement des profits depuis l entrée en récession en 2007 a été impressionnant en Espagne, plus diffus en Allemagne, inexistant en Italie et en France. Cette hiérarchie pourrait désormais se répercuter sur les évolutions relatives de l investissement productif. Deux risques propres à la zone euro se manifestent. Le premier tient à l extension du risque déflationniste au-delà du cas grec. Il gagne en probabilité à mesure du ralentissement des prix. Pour autant, le tassement de l inflation observé jusqu à présent reflète surtout la modération des seuls prix des produits alimentaires et le recul des prix de l énergie. Surtout, les anticipations de prix formulées par les ménages comme par les chefs d entreprise ne pointent pas pour l heure vers une amplification du tassement des prix. La zone euro resterait ainsi à la lisière de la déflation. Le second risque tient à la difficile consolidation budgétaire en Europe. Un répit a été accordé par l introduction de l OMT, par le sursis décidé par le Conseil européen au printemps 2013 (sursis valable jusque 2014 inclus) et par la rotation du risque à l échelle mondiale. Celle-ci a permis une baisse des taux sur les titres souverains espagnols, italiens, portugais Ce répit ne saurait toutefois rester durable en l absence d une trajectoire crédible de retour à l équilibre budgétaire et plus encore d endiguement de la dette publique dont la hausse se poursuivrait en notamment en France, en Italie et en Espagne Inflation mondiale Variations sur 1 an en % Pays développés Pays en voie de développement Monde Source : FMI Les prévisions présentées dans ce document sont établies sur la base des informations disponibles du 18 mars La rédaction des textes a été achevée le 20 mars

10 n 47 Perspectives économiques

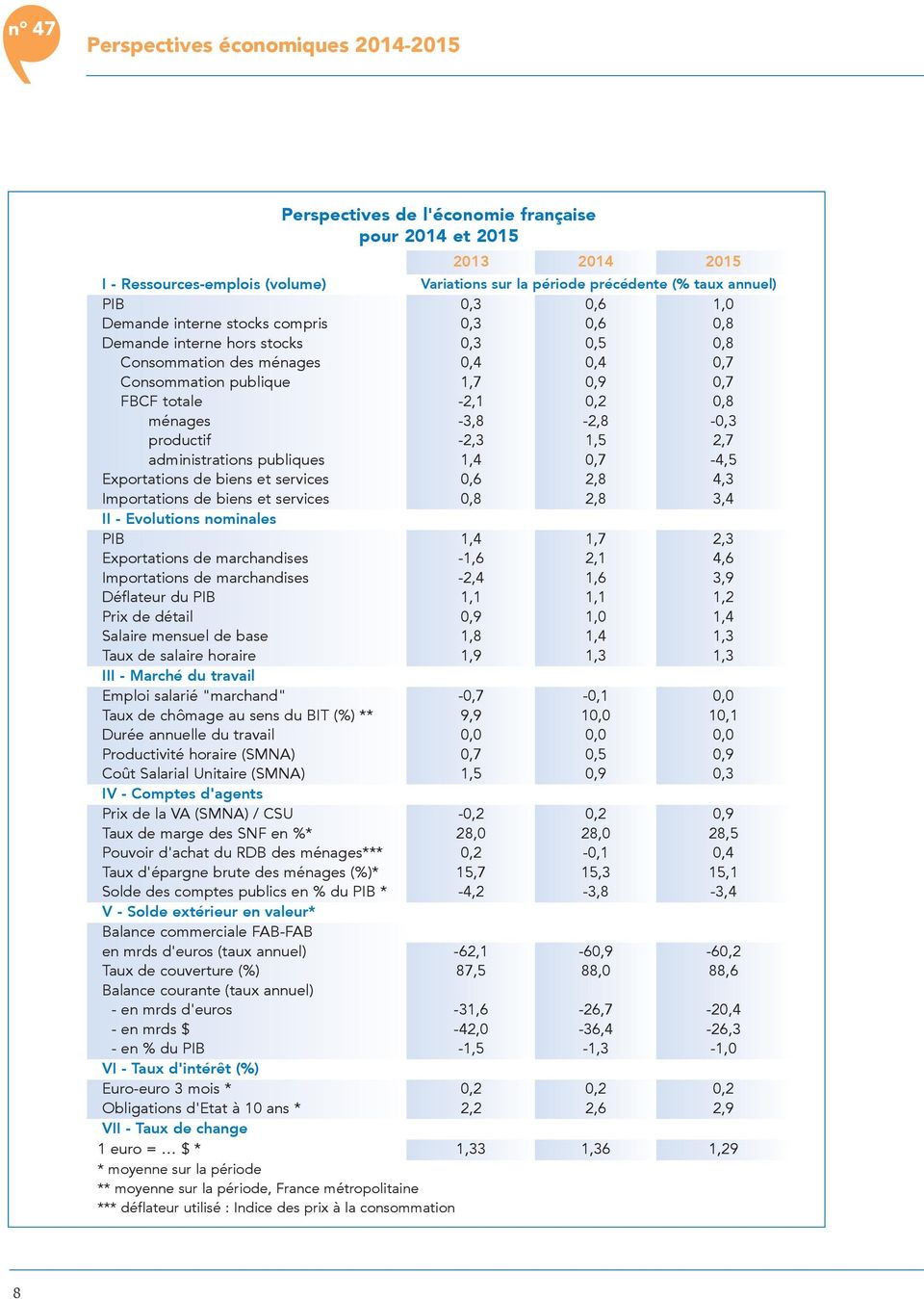

11 Mars 2014 Situation et perspectives pour l économie française pour 2014 et 2015 Hoquets de croissance L économie française peine à embrayer sur la timide reprise européenne. Depuis 2011, des trimestres de faible repli de l activité alternent avec des trimestres de croissance modérée. Cette tendance se prolonge au début de l année Après une croissance positive fin 2013, la plupart des indicateurs quantitatifs portant sur le premier trimestre ont été décevants. Un repli de faible ampleur du niveau du PIB est possible début Il laisserait ensuite place à une croissance modeste, inférieure à celle observée pour l ensemble de la zone euro (0,6 % en 2014 puis 1 % en 2015). Les raisons de ce décalage sont à rechercher dans la fragilité financière des entreprises françaises, plus marquée que dans le reste de la zone euro. Elles tiennent également à un ajustement budgétaire plus tardif. Elles renvoient enfin à un déficit de compétitivité plus que jamais préoccupant : la part des exportations françaises dans les exportations de la zone euro a même légèrement reculé au second semestre 2013 après trois années de quasi-stabilisation. Les trimestres de progression du niveau d activité alternent avec des trimestres de faible recul du PIB depuis plus de deux ans. Le début d année vient prolonger ce mouvement. Un recul modéré du niveau du PIB pourrait intervenir au premier trimestre après un petit redressement observé fin Cette hausse avait elle-même reposé en partie sur des éléments circonstanciels (hausse de l investissement en matériels de transport en anticipation de la mise en place d une nouvelle norme anti-pollution, anticipation de la hausse de la TVA et du durcissement du bonus-malus automobile ). Ces éléments ne jouent plus début Ils occasionneraient même une compensation négative au premier semestre. Repli d activité début 2014 De fait, les indicateurs quantitatifs disponibles pour le début d année ont été pour la plupart décevants : tassement des dépenses de consommation des ménages, fléchissement des immatriculations de tous types de véhicules sur le bimestre janvier/février, stagnation des exportations de marchandises en valeur et progression des importations, repli de l emploi intérimaire... Cette tonalité vaut aussi pour les indicateurs qualitatifs. A l exception du secteur industriel, les indices synthétiques du climat des affaires par grands secteurs sont, en février, dernier point connu, à un niveau inférieur à celui observé en moyenne au quatrième trimestre Les anticipations d évolution des effectifs se replient dans l industrie, les France Indicateur synthétique du climat des affaires Niveau 100 = moyenne de longue période dans l'industrie manufacturière dans les services Source : Insee 9

.")

12 n 47 Perspectives économiques services ou encore la construction. Sur tous ces points, les résultats des enquêtes conduites en France se distinguent défavorablement de ceux relevés dans les enquêtes européennes. L économie française paraît ainsi rester à l écart de la timide reprise européenne en cours. Cette inertie relative de l économie française risque de déboucher sur un retard dans le redémarrage de l investissement. Le scénario que nous retenons pour l ensemble de la zone euro table sur un petit surcroît de croissance en Europe en 2014 (+1 % après -0,4 % en 2013) principalement attribuable au dégrippage de l investissement. De fait, alors que la progression de l investissement total en France a été constamment un peu plus vive ou a moins reculé que dans l ensemble européen depuis 2007, cette observation n est plus vérifiée pour la première fois fin Au dernier trimestre de l année dernière, le glissement annuel de l investissement total est même redevenu très légèrement positif en zone euro pour la première fois depuis deux ans (+0,1 %). Il poursuit son repli en France à un rythme qui va toutefois en s atténuant (-0,7 %) Sociétés non financières Taux d'autofinancement de l'investissement Autofinancement brut, en % de la FBCF (moy. mobile sur 2 trimestres) 75 France Zone euro Sources : Eurostat et INSEE Ce décalage de rythme d investissement entre la France et la zone euro pourrait s amplifier, comme le suggèrent les divergences d évolution des déterminants de l investissement. Tout d abord, le taux d utilisation des capacités de production dans l industrie poursuit son effritement alors qu il a amorcé un redressement, tout en restant bas, en zone euro. Ensuite, les marges de manœuvre financière des agents apparaissent plus étroites en France où le taux d épargne des sociétés non financières (SNF) s inscrit sept points en-dessous de celui observé dans l ensemble de la zone euro. Cet écart n était que de deux points en Une telle situation illustre les divergences d évolution des profits après impôts des sociétés non financières : en recul de 8,7 % par rapport à leur niveau de 2007 en valeur en France, en progression de 3,5 % dans l ensemble de la zone euro et singulièrement en Espagne. Des trajectoires divergentes de l investissement se dessinent Sur un autre plan, 2014 marquera l entrée dans la phase récessive du cycle électoral communal et donc de l investissement public. Une phase qui promet d être très accusée en raison de la réduction à venir des dotations de l Etat aux collectivités locales. Enfin, l investissement en logement des ménages resterait tiré vers le bas au cours de 2014 et ne ferait que se stabiliser en En comparaison, le point bas dans ce domaine est probablement proche dans plusieurs pays européens (Espagne, Italie), voire est désormais franchement dépassé (Allemagne). A l inverse, l introduction de fait du CICE en 2014, puis sa montée en puissance en 2015, permettrait de soutenir les profits après impôts des SNF (anticipation d une progression de 8 % de ces derniers en 2014). La faiblesse maintenue des taux d intérêt permettrait également de minorer les coûts d emprunt même si le ralentissement de l inflation se traduirait par une petite remontée des taux réels. En tout état de cause, si les trajectoires de l investissement entre la France et la zone euro venaient à s écarter durablement, le décalage actuel de conjoncture deviendrait alors un décrochage. La faible inflation actuelle paraît devoir perdurer. En dépit de la hausse de la TVA intervenue au 10

13 Mars Sources : Insee France Pouvoir d'achat du revenu disponible brut des ménages RDB déflaté par l'indice des prix à la consommation (var. sur un an, en %) er janvier 2014, les prix progressent à peine (0,9 % sur un an en février et +1,3 % l an sur trois mois). Toutefois, les anticipations sur les évolutions de prix que formulent tant les chefs d entreprise que les ménages ne pointent pas vers une amplification du recul des prix. Une mécanique déflationniste ne paraît ainsi pas d ores et déjà installée. Ce risque se renforce mais, pour l heure, l économie française reste à la lisière de la déflation. Cette faible inflation est l un des principaux éléments de soutien du pouvoir d achat du revenu disponible brut (RDB). Depuis 2010, la progression de ce dernier est devenue inférieure à celle du PIB en volume (en 2013, leurs évolutions ont été parallèles). Cette situation se prolongerait en 2014 et Nous ne retenons qu une progression limitée à 0,4 % en cumul sur les deux ans du pouvoir d achat du RDB des ménages pour une hausse cumulée de 1,6 % du PIB en volume en 2015 par rapport à Une telle situation s explique par une modération salariale qui s installerait progressivement dans le prolongement du ralentissement des salaires déjà observé en 2013 d une part et par la stabilité de l emploi total comme de l emploi salarié du secteur marchand d autre part. La poursuite de la hausse, même à un rythme un peu plus faible qu auparavant, des prélèvements sur les ménages et la modération des prestations sociales pèseraient aussi sur le pouvoir d achat du revenu des ménages. Cette situation est à front renversé de celle observée tout au long des années Celles-ci avaient notamment été marquées par une progression du pouvoir d achat du RDB supérieure à celle du PIB. En conséquence, la consommation ne pourra s affirmer comme un élément de stimulation de la dépense. Une réduction de l effort d épargne des ménages, dont le taux d épargne refluerait de 15,7 % en 2013 à 15,1 % en 2015, soutiendrait la consommation. Nous retenons, en accord avec les hypothèses de la Commission européenne, que l effort de réduction du déficit public structurel serait de l ordre de 0,5 point de PIB en Il en irait de même en En conséquence, le poids du déficit public resterait supérieur au seuil de 3 % du PIB en 2015 : un nouveau «sursis» s avérerait donc nécessaire. Un risque majeur porte sur les conséquences d un tel nouvel écart par rapport aux objectifs. Nous retenons toutefois que les taux sur obligations d Etat ne se tendraient pas significativement, limitant ainsi la montée de la charge de la dette. Elle resterait inférieure à 3 points de PIB en dépit d une dette publique qui avoisinerait le seuil de 100 % fin Elle dépasserait 2000 milliards d euros dès la fin Le premier vecteur immédiat de croissance résiderait dans la demande extérieure. Le modeste redémarrage des importations de la zone euro stimulerait les exportations françaises, à parts de marché inchangées, à hauteur de 0,4 puis de 0,6 point de PIB en 2014 et 2015 (hors importations induites). Cette situation est à l inverse de celle observée en 2012 et 2013, quand la demande d importations en provenance de la zone euro se contractait. Pour qu elle se manifeste effectivement, cette stimulation suppose que les voies et moyens d une réponse au nouveau défi posé par la restauration de la compétitivité des pays du sud de l Europe soient rapidement mises en œuvre. 11

14 n 47 Perspectives économiques Situation et perspectives de la Zone euro pour 2014 et 2015 Après être sortie de récession au cours du premier semestre, la zone euro verrait une croissance lente mais régulière se réinstaller en 2014 puis en 2015 (1 % puis 1,4 %). Elle a déjà connu, fin 2013, une interruption du recul des effectifs employés. La zone euro dans son ensemble évitera l entrée en déflation. Le rythme de croissance dépendra étroitement de l évolution de l investissement. La politique monétaire restera très accommodante sur l ensemble de la période afin de favoriser le redressement des dépenses en capital. Même si le sentiment général est que les risques propres à la zone euro se sont atténués depuis 2012, ils n ont pas disparu. Les créances douteuses pèsent de plus en plus sur les bilans bancaires, notamment au sud de l Europe, et donc sur le redémarrage du crédit. Surtout, la divergence entre les économies membres de la zone euro demeure. Elle s amplifie même en ce qui concerne les trajectoires des dettes publiques nationales. Dans ces circonstances, seule une croissance européenne modérée paraît probable. Le PIB en volume de la zone euro a progressé au rythme de 1,1 % au taux annuel au quatrième trimestre Les enquêtes de conjoncture suggèrent une prolongation de ce redressement au cours des prochains mois. L indice PMI composite s est apprécié pour le huitième mois consécutif en février et semble franchement installé au-dessus de la ligne des 50. Toutefois, des facteurs de frein % Zone euro Taux de chômage harmonisé (moy ) 9.1% Source : Eurostat demeurent qui nous incitent à la prudence. Le rythme de progression du PIB resterait faible à 1 % en 2014 et 1,4 % en A mesure que les effets sédatifs liés à la consolidation budgétaire et à la fragmentation financière qui s est installée au sein de la zone euro se dissiperaient, la demande domestique deviendrait progressivement le principal soutien à la croissance. La consommation des ménages bénéficierait de l étiolement des efforts structurels de consolidation budgétaire. Ce facteur moins pénalisant ne serait pas renforcé par une amélioration sensible du marché du travail. Le regain d activité serait insuffisant pour soutenir l emploi (+0,1 % en 2014 puis +0,3 % en 2015). Compte tenu de la faible progression de la population active cependant, la maigre progression de l emploi permettrait un léger reflux du taux de chômage (12,1 % en 2013 puis 11,9 % en 2014). Les situations sur les marchés du travail nationaux resteraient très disparates au sein de la zone, mais un reflux est anticipé dans la plupart des économies. La dynamique désinflationniste serait soutenue par la faiblesse de l inflation sous-jacente, la 12

15 Mars 2014 modération salariale ou encore la résistance de l euro face au dollar à 1,36 en Par ailleurs, les prix à la production continuaient de baisser au mois de janvier. La zone euro resterait à la lisière de la baisse des prix. L année 2014 devrait confirmer le redressement de l investissement initié au cours des deux derniers trimestres. Les indicateurs disponibles plaident en faveur d un accroissement modéré de l investissement en biens d équipement des entreprises : les perspectives de production ont retrouvé leur niveau de long terme sur lequel elles culminent, les carnets de commandes domestiques et étrangers se sont notablement redressés et le taux d utilisation des capacités de production, bien qu à un niveau encore déprimé, a esquissé un redressement sensible début A cela s ajouteraient des conditions de financement plus favorables. Malgré le niveau élevé de la monnaie européenne, l excédent commercial se gonflerait à nouveau en 2014 sous l effet d un net regain de la demande adressée par le reste du monde. Le surplus d activité et particulièrement de l investissement soutiendrait les importations, qui en 2015, pourraient progresser plus vite que les exportations, contribuant alors négativement à la croissance. Ceci entrainerait une consolidation moins prononcée des comptes courants au cours des trimestres à venir notamment au sein des pays «périphériques». La résorption des déficits publics se serait davantage expliquée par une augmentation des recettes En % du PIB Déficit public France Allemagne Italie Espagne Source : Commission européenne Zone euro Indicateurs synthétiques de confiance dans l industrie Enquête Commission européenne Soldes d'opinions en % indice PMI - Markit Sources : Commission européenne, Markit 13

16 n 47 Perspectives économiques Les risques attenants à ce scénario demeurent. L occurrence d une boucle, la remontée du risque émergent et ses effets de contagion, les répercussions du tapering américain (hausse de l écart de taux entre les Etats-Unis et l Europe), la fragmentation financière qui s est installée au sein de la zone euro et qui aurait des conséquences sur les redémarrages individuels des économies notamment à travers des disparités dans les conditions de financement, la santé du secteur bancaire européen toujours confronté à la montée du taux de créances douteuses et engagé dans un processus d assainissement des bilans sont autant d éléments qui influeront sur le climat conjoncturel au cours des prochains mois. En Allemagne, les indicateurs d activité récents laissent globalement présager un rythme de croissance modéré mais qui s accélèrerait au cours des prochains mois. Nous conservons notre scénario d une reprise graduelle de l activité soutenue principalement par la demande domestique sur l ensemble de l horizon de prévision. L évolution de la demande, les conditions de financement et la situation financière des entreprises outre-rhin sont autant de facteurs qui devraient contribuer à stimuler l investissement. La consommation des ménages pourrait s accélérer en 2014 puis en 2015, portée par l évolution favorable du marché de l emploi. Le bas niveau d inflation (1,3 % en 2014) constituerait un autre élément de soutien. Toutefois la progression des coûts salariaux ainsi que la reprise de l activité nous conduisent à anticiper une accélération des prix pour 2015 (1,8 %). Parallèlement, malgré le net renforcement de la que par une contraction des dépenses. Ce constat pourrait s inverser en 2014 et en 2015, ce qui impliquerait toutefois une consolidation budgétaire moins prononcée. Après une augmentation de l ordre de trois points de PIB en 2013 (95,7 %), la dette publique agrégée connaîtrait une légère progression en 2014 (96,4 %). Elles se stabiliseraient en 2015 (96,2 %) Allemagne Enquête IFO - climat des affaires 2005= Source : IFO 14

17 Mars 2014 demande mondiale adressée à l Allemagne en 2014, le soutien apporté par le commerce extérieur à la croissance serait freiné par la progression plus vive des importations relativement aux exportations qui laisse augurer une réduction de l excédent courant d ici Enfin, la neutralité des finances publiques devrait se confirmer. Au final, nous prévoyons une croissance du PIB de 1,7 % en 2014 puis 1,9 % en En Italie, l activité continuerait à se stabiliser. La croissance du PIB, prévue à 0,5 % en 2014, puis 0,9 % en 2015, confirmerait le redressement amorcé au quatrième trimestre La demande interne, en berne, cesserait de reculer. La consommation privée, bridée par un marché de travail toujours dégradé, diminuerait de 0,1 % en 2014, puis progresserait de 0,7 % en Le taux de chômage (plus de 12%) se stabiliserait en De son côté, l investissement dans le secteur de la construction verrait sa contraction se modérer. L investissement en biens d équipement se redresserait pour les biens d équipement, à des rythmes relativement faibles aux deux premiers trimestres de 2014, eu égard à la mollesse de la demande et de perspectives à l exportation peu améliorées. La Espagne Coût salarial Variations sur 1 an en % nominal réel Source : INE. Instituto Nacional de Estadística hausse des exportations, supérieure à la demande mondiale adressée à l Italie, traduirait une perte de compétitivité. Les importations se redresseraient, en raison notamment d une hausse de la demande interne. L excédent commercial se gonflerait donc encore. L excédent courant, consolidé en 2014, se stabiliserait en Du côté des finances publiques, le déficit budgétaire cesserait de se réduire. Sans tenir compte des réformes de M. Renzi (baisses des impôts sur les bas revenus et de la taxe professionnelle, généralisation de l indemnité chômage), dont les modalités de financement sont floues, ce déficit stagnerait à 2,9 % du PIB. La dette publique augmenterait à 135 % du PIB en En Espagne, la sortie de récession se confirmerait. Le PIB progresserait de 0,8% en 2014 et de 1,3% en 2015, tiré par les exportations et les investissements en biens d équipement. La hausse de ces derniers tiendrait à l amélioration des résultats des SNF, liée à l effondrement de la masse salariale. La diminution du coût salarial unitaire se poursuivrait, dans un contexte de chômage élevé et de baisse de charges. Entre 2007 et 2013, les profits bruts d amortissement avant impôts des SNF se sont accrus dc 32,9%, Cette amélioration se poursuivrait. Le taux d autofinancement des SNF dépasse 100% en 2013, réduisant l impératif de l accès au crédit. Parallèlement, la dévaluation salariale et les réformes adoptées depuis trois ans se traduiraient par un regain de compétitivité. Le déficit commercial se réduirait donc en Le solde courant resterait proche de l équilibre en Le dynamisme des exportations stimulerait l investissement et, conjuguée à la hausse de la demande domestique, redresserait les importations. Toutefois, la consommation privée reste fragile. Les taux d intérêt et de créances douteuses élevés limiteraient le crédit. Le taux de chômage, malgré une légère baisse en février 2014, resterait supérieur à 25 %. Les salaires réels continueraient à reculer, mais la légère reprise de l inflation empêcherait une spirale déflationniste. La consom- 15

18 n 47 Perspectives économiques Royaume-Uni Comptes extérieurs Milliards de l'an Balance commerciale Balance courante Source : UK National Statistics mation publique se contracterait encore en 2014 et stagnerait en Le déficit public se réduirait à 6% en 2015, et la dette publique dépasserait 100 % du PIB, ce qui justifierait une austérité freinant la croissance en Au Royaume-Uni, la croissance a accélérée au rythme de 1.8% en 2013 et afficherait un rythme de progression supérieur à 2% en 2014 et 2015 grâce à une politique monétaire très active. La consommation des ménages continuerait d être dynamique en 2014, soutenue par des effets de richesse positifs liés au rebond des prix de l immobilier. L amélioration du marché du travail et les gains mensuels réels redeviendraient légèrement positifs après plusieurs années de baisse, deux évolutions qui soutiendraient également la consommation des ménages. Un relais important pour la croissance sera le redressement attendu du cycle de l investissement productif. Les entreprises sont en bonne position pour investir, bénéficiant de conditions de crédits favorables qui devraient continuer de s améliorer en 2014 du fait du recentrage du programme «Funding for lending» (programme mis en place par la banque d Angleterre visant à soutenir l investissement à la fois en logement des ménages et celui des entreprises). Les dépenses de consommation et l investissement publics pâtiraient, en revanche, d une politique budgétaire restrictive visant à la réduction du déficit public. Celui-ci atteindrait selon nos estimations 5.8% du PIB en 2014 et 4.5% en Enfin, l amélioration perçue sur le marché du travail pose la question du futur de la politique monétaire de Forward Guidance. Le taux de chômage atteint 7.1% à la fin de l année 2013, seulement six mois après l identification d une cible de 7 % pour justifier un mouvement de politique monétaire. Le seuil et surtout les indicateurs économiques de suivi de la politique monétaire seront nécessairement révisés. Nous n anticipons aucun relèvement de taux directeur avant la mi

19 Mars 2014 Situation et perspectives pour 2013 et 2015 Etats-Unis, Japon, économies émergentes L activité mondiale s est renforcée depuis le printemps Cette tendance se poursuivrait d ici Aux Etats-Unis, la croissance a été soutenue en fin d exercice malgré le «shutdown» et les intempéries. Elle tournerait autour de 2,5 % cette année et 2,7 % en 2015, soutenue par une demande des ménages solide et un investissement productif plus dynamisé. Au Japon, l Abenomics continuerait de soutenir l activité mais resterait insuffisant pour que la croissance s auto-accélère. La hausse programmée de la TVA à partir du mois d avril et l incertitude autour de la trajectoire des salaires seraient des facteurs de frein. Les économies émergentes, quant à elles, verraient leur croissance ralentir de nouveau en 2014 sur fond de déséquilibres structurels avant de se redresser quelque peu en Etats-Unis : croissance soutenue au-delà des intempéries Encore soutenue en fin d exercice passé, la croissance paraît s être modérée au début 2014 aux Etats-Unis, mais les intempéries à répétition rendent difficile la lecture des indicateurs. Le ralentissement nous semble devoir être transitoire et nous conservons notre scénario prévisionnel d une croissance moyenne à 2,5 % en La demande des ménages devrait continuer d assurer un socle solide à la croissance qui devrait ainsi par ailleurs être davantage dynamisée par l investissement productif. En regard de ces forces expansives, des freins subsistent qui continueront de brider l activité : la fuite à l importation d une part et surtout le nécessaire rétablissement à poursuivre des comptes publics qui demeurent lourdement déficitaires. * * * Après révision, la croissance du volume du PIB est estimée à 2,4 % l an au quatrième trimestre après 4,1 % l an au trimestre précédent et 2,5 % au deuxième. La performance reste remarquable alors qu avec le «shutdown», les dépenses publiques en biens et services ont vivement reculé tandis que l investissement logement ont chuté en lien avec la vague de froid qui a traversé le pays en décembre. Les données pour le trimestre en cours sont encore parcellaires. Elles sont en outre difficiles à décrypter avec la succession des intempéries qui ont touché le pays au cours des mois de janvier et février. Elles suggèrent un ralentissement de l activité. Les indices ISM sont sur ces deux mois inférieurs à leur niveau moyen du quatrième trimestre Etats-Unis Taux de marge des sociétés non financières En % Source : Bureau of Economic Analysis 17

20 n 47 Perspectives économiques Le ralentissement en cours, qui n est pas dû qu aux intempéries, nous paraît devoir être temporaire et non annonciateur d une inflexion majeure. L équation conjoncturelle demeure la même. La demande des ménages devrait continuer d assurer un socle solide à la croissance qui devrait ainsi par ailleurs être davantage dynamisée par l investissement productif. En regard de ces forces expansives, des freins subsistent qui continueront de brider l activité : la fuite à l importation d une part 10 8 % Etats-Unis Taux de chômage Source : BLS et surtout le nécessaire rétablissement à poursuivre des comptes publics qui demeurent lourdement déficitaires. Nous conservons notre scénario d une croissance tournant autour de 2,5 % cette année, s affermissant modérément en 2015 à 2,7 %. Les pressions inflationnistes resteraient modérées de sorte que la Fed aurait le temps d ajuster graduellement sa politique monétaire. Si le taux de chômage tombé à 6,7 % est proche du seuil à 6,5 % évoqué antérieurement par les responsables de la Fed à partir duquel les fonds fédéraux commenceraient à être relevés, le marché du travail est loin d être rétabli. La Fed continuerait cette année à réduire avec précaution ses achats d actifs, les fonds fédéraux ne seraient pas relevés avant l année prochaine, les taux longs continueraient de se «normaliser» graduellement. Japon : une croissance sans réelle accélération Au Japon, l Abenomics a donné une impulsion positive à l activité économique en L impact des mesures de politique économique exceptionnelles adoptées s est toutefois atténué au cours de la seconde moitié de l année. La demande domes- 18

21 Mars Japon Salaire mensuel Variations sur un an en % (mm3) Nominal Réel A court terme, l Abenomics continuerait de soutenir l activité. Il resterait cependant insuffisant pour que la croissance s auto-accélère. La reprise de la demande mondiale et la poursuite probable de la baisse du yen en lien avec la dégradation des comptes extérieurs contribueront à stimuler les ventes nippones à l étranger. Il n est pas encore assuré qu elles permettent d inter- la perte de parts de marché subie de rompre longue date par l économie japonaise. L autre moteur de la croissance viendrait de l investissement privé. L ampleur du rebond anticipé de celuici resterait conditionnée par la reprise des exporta- tions, la poursuite de la lutte contre la déflation et la volonté des entreprises à accroître leurs capacités de production. La mise en place du plan de relance de milliards de yens (1 % du PIB) pour limiter l impact négatif de la hausse de la TVA devrait soutenir l investissement et la consommation publics, et par conséquent, la croissance jusqu à la fin de l année fiscale Une incertitude forte réside dans l évolution de la consommation des ménages. Celle-ci doit encore s intensifier au premier trimestre 2014 avant la hausse de la TVA. Au-delà, sa reprise pourrait s es Source : Japan Ministry of Health, Labor and Welfare tique a été le principal moteur tandis que les exportations ont été à la peine malgré la forte baisse du yen. A court terme, l activité resterait inscrite sur une pente positive mais sans réelle accélération. La clé de la croissance résidera dans la reprise des exportations et de l investissement privé. La croissance de la consommation des ménages serait limitée par la hausse de la TVA de 5 % à 8 % alors que la trajectoire des salaires demeure incertaine. * * * 19

22 n 47 Perspectives économiques souffler. Alors que l économie se rapproche du plein emploi avec un taux de chômage au plus bas depuis 1998 (3,9 %) et que les réformes concrètes du marché du travail tardent à venir, les pressions salariales devraient en principe s accentuer. Les salaires pourraient s accélérer mais modestement, insuffisants probablement dans un premier temps pour compenser la hausse des prix et améliorer, de façon nette, le pouvoir d achat du revenu des ménages. La lutte contre la déflation se poursuivra. Il nécessitera le maintien d une politique de réglage conjoncturel ultra accommodante. Si la Banque du Japon est prête à intensifier la «Quantitative Easing», la trajectoire de consolidation budgétaire, déjà retardée à plusieurs reprises, laisse toutefois peu de marges de manœuvre pour une relance budgétaire de grande ampleur. L accent sera ainsi mis sur la «flèche» structurelle dont les mesures concrètes manquent encore jusqu à présent. Economies émergentes : le ralentissement se poursuit, les déséquilibres demeurent Chine Investissement en capital fixe en zones urbaines Sur un an, cumul (en %) A l exception de l Asie émergente qui a montré un renforcement de son activité au cours du second semestre 2013, celle des autres zones émergentes a continué de ralentir. La tendance reste au ralentissement malgré un environnement mondial s améliorant. Les déséquilibres demeurent toutefois nombreux dans plusieurs des principales économies émergentes. Ils pèseront sur la croissance à court terme (changements structurels en Asie, vulnérabilité externe en Inde, Indonésie et en Amérique latine, crise politique en Europe de l Est). Les devises des économies émergentes ne seraient pas en outre à l abri de nouveaux mouvements de capitaux étrangers en lien avec la politique de la Fed réduisant ses achats d actifs. * * * En Chine, le renforcement de l activité observé à l été 2013 a été de courte durée. Sur l ensemble de l exercice écoulé, elle ressort à 7,7 % comme en La tendance au ralentissement paraît se poursuivre si l on se réfère aux statistiques des trois premiers mois de Elle paraît en ligne avec les objectifs de Pékin visant à donner la priorité aux changements structurels. Malgré les incertitudes liées à la solidité du système financier (endettement élevé des entreprises et des collectivités locales, expansion du «shadow banking»), la probabilité d un «hard landing» de l économie chinoise nous paraît faible. Malgré sa probable modération, l activité resterait sur une tendance soutenue. La croissance du PIB pourrait s établir autour de 7,4 % en 2014 puis se modèrerait à 7,1 % en La dynamique principale viendrait de la demande externe. Les exportations bénéficieraient de la reprise de la demande des pays développés. L investissement jouerait un rôle de moins en moins important. Sa contribution à la croissance s atténuerait en faveur de la consommation privée. Le rééquilibrage du modèle de croissance resterait lent toutefois. Les ménages à faibles et moyens revenus continueraient de favoriser l épargne compte tenu du coût des dépenses de santé et des prix de l immobilier encore élevés Source: National Bureau of Statistics En Asie émergente, l activité économique est restée soutenue en Elle s est même renforcée au cours de la seconde moitié de l année malgré les conséquences négatives des turbulences finan- 20

23 Balances courantes (en % du PIB) 6 En % Inde -9 Indonésie Brésil Turquie Source : calcul Coe-Rexecode cières de l été D ici 2015, le rythme de croissance se modérerait en lien avec le ralentissement des économies chinoise, indienne et indonésienne. Il resterait toutefois le plus dynamique au monde, autour de 6 %. Le principal moteur de la croissance de la zone viendrait de la demande exté- rieure. L activité à l exportation bénéficierait de la reprise de l activité des pays développés, notamment des Etats-Unis et du Japon. Sur le plan domestique, l absence d inflation (sauf en Inde et en Indonésie) et la poursuite des hausses de salaires soutiendraient la consommation des ménages. Les perspectives de l investissement restent favorables avec l amélioration graduelle du climat des affaires. La demande domestique reste- cependant affaiblie en Thaïlande, en Indonésie rait et en Inde où les risques politiques et structurels seraient toujours présents. Ressaisies depuis le début de l année, l ensemble des devises de la région (y compris des pays assortis d excédent courant massif) ne seraient pas à l abri de nouveaux mouvements de sorties de capitaux étrangers en lien avec la politique de la Fed réduisant ses achats d actifs. Le risque d une crise de change similaire à celle intervenue dans les années quatre-vingt-dix est cependant à exclure. La position extérieure de la région est plus Mars 2014 confortable en termes de balance courante, de dette externe, de réserves de change mais aussi de gestion et de régulation financière. La vulnérabilité de l Indonésie et de l Inde demeure néanmoins élevée. En Amérique Latine, la dépréciation des monnaies exerce un prélèvement sur le pouvoir d achat, accentuant le ralentissement de la consommation privée. Cette situation contribuerait à la décélération des importations en 2014, du fait de l effet volume lié aux dépréciations. Les exportations seraient soutenues par de meilleures perspectives de croissance aux Etats-Unis et les gains de compétitivité à l exportation liés aux dépréciations. La balance commerciale s est détériorée en 2013 et début 2014 en raison du renchérissement des importations lié aux dépréciations. Elle renouerait toutefois avec l excédent en 2014, du 21

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Situation financière des ménages au Québec et en Ontario

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel. Janvier 2015

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Enquête sur les perspectives des entreprises

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

LEADER MONDIAL DU PETIT ÉQUIPEMENT DOMESTIQUE

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

Croissance à crédit. Vladimir Borgy *

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

Investissements des entreprises au Québec et en Ontario : amélioration en vue?

28 avril 2015 Investissements des entreprises au Québec et en Ontario : amélioration en vue? Beaucoup d espoir repose sur les entreprises du centre du pays pour permettre à la croissance économique de

28 avril 2015 Investissements des entreprises au Québec et en Ontario : amélioration en vue? Beaucoup d espoir repose sur les entreprises du centre du pays pour permettre à la croissance économique de

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

Consultations prébudgétaires 2011-2012

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

RAPPORT ANNUEL DE LA BANQUE DE FRANCE

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

Le 4 ème trimestre 2014 et les tendances récentes

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Le poids de la consommation dans le Pib atteint des niveaux

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Moniteur des branches Industrie MEM

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Hausse du crédit bancaire aux entreprises au Canada