Certaines. cartes. donnent plus d avantages que d autres la vôtre! Carte du combattant Titre de reconnaissance de la Nation.

|

|

|

- Francis Charles

- il y a 8 ans

- Total affichages :

Transcription

1 Certaines cartes donnent plus d avantages que d autres......la vôtre! Carte du combattant Titre de reconnaissance de la Nation mer

2 2

3 Retraite Mutualiste du Combattant Vous seuls Militaires, Anciens Combattants, titulaires de la Carte du Combattant ou du Titre de Reconnaissance de la Nation, orphelins de guerre, veuves, ascendants de combattants morts pour la France à titre militaire. pouvez en bénéficier! Vous réalisez une économie d impôts substantielle aujourd hui Vous recevez un revenu complémentaire non imposable, demain, dès l âge de 50 ans et pendant toute votre vie Vous protégez votre famille : Un capital exonéré de droits de succession pour le(s) bénéficiaire(s) de votre choix ou une rente à vie pour votre conjoint (selon législation en vigueur). Que vous soyez en activité ou à la retraite, que vous souscriviez, à 20 ans ou à 80 ans, la Retraite Mutualiste du Combattant vous apporte des avantages exclusifs. 3

bénéficiaire(s) de votre choix ou une rente à vie pour votre conjoint (selon législation en vigueur).")

4 Retraite Mutualiste du Combattant ÊTES-VOUS CONCERNÉ? Oui Si vous possédez déjà la Carte du Combattant ou le Titre de Reconnaissance de la Nation. Oui Même si vous n avez fait aucune démarche pour l instant, la Mutuelle Epargne Retraite vous aide dans vos démarches. Vous pouvez ainsi obtenir : soit le Titre de Reconnaissance de la Nation, si vous avez participé au moins 90 jours à l un des conflits ci-contre (cumul de périodes possible sur plusieurs conflits), ou la Carte du Combattant. soit le report de la mention Mort pour la France obtenue à titre militaire pour un parent décédé du fait de sa participation à l un de ces mêmes conflits. Oui Si vous êtes orphelin, veuve ou ascendant d un militaire combattant Mort pour la France du fait de sa participation à l un de ces conflits. Les pupilles de la Nation, les orphelins de guerre ne sont concernés que si la personne dont ils sont les ayants droit est décédée à titre militaire au cours des conflits mentionnés ci-contre (sauf cas particulier, nous consulter). Oui Quel que soit votre âge : 30 ans ou moins, 50, 70 ans ou plus Oui Sans aucun certificat, ni examen médical. 4

5 Liste des conflits ouvrant droit au Titre de Reconnaissance de la Nation ou de la Carte du Combattant ETATS OU TERRITOIRES CONCERNES Début de période Fin de période PREMIERE GUERRE MONDIALE 02/08/ /11/1918 T.O.E. (Théâtre d Opérations Extérieures) 11/11/ /09/1939 DEUXIEME GUERRE MONDIALE 02/09/ /05/ /09/ /09/1945 INDOCHINE 16/09/ /08/1954 INDOCHINE 11/08/ /10/1957 COREE 25/06/ /07/1953 ALGERIE 31/10/ /07/1962 MAROC 01/06/ /07/1962 TUNISIE 01/01/ /07/1962 ALGERIE 02/07/ /07/1964 AFGHANISTAN : pays et eaux avoisinantes 03/10/ /10/2005 CAMBODGE et ses pays limitrophes et leurs approches maritimes et aériennes 01/11/ /10/1994 CAMEROUN : régions de Wouri, Mungo, N Kam, 17/12/ /12/1958 Bamiléké, Kribi, N Tem, Sanaga maritime, Nyong 01/06/ /03/1963 et Kélié, Nyong et Sanaga, Dja et Lobo. CONGO : territoire du Congo et pays limitrophes 19/03/ /03/2000 CÔTE D IVOIRE et ses approches maritimes Opération LICORNE et Opération ONUCI 19/09/ /09/2006 GABON 02/06/ /06/2005 GOLFE PERSIQUE ET GOLFE D OMAN : Opérations maritimes du Golfe Persique et du Golfe d Oman A partir du 30/07/1987 Régions du Golfe Persique et du Golfe d Oman A partir du 30/07/1990 IRAK : Frontières irano-irakienne (opération Ramure) et turco-irakienne (opération Libage) A partir du 01/04/1991 LIBAN 23/03/ /03/2005 LIBAN A partir du 22/03/1978 MADAGASCAR 30/03/ /10/1949 MAURITANIE 01/01/ /12/ /11/ /10/1980 OUGANDA 02/06/ /06/2005 MEDITERRANEE ORIENTALE (Suez) 30/10/ /12/ /09/ /09/1982 REPUBLIQUE CENTRAFRICAINE 18/05/1996 En cours 18/05/ /05/ /12/ /12/2004 REPUBLIQUE DEMOCRATIQUE DU CONGO 01/06/ /06/2005 RWANDA et pays limitrophes 15/06/1994 4/06/1997 SOMALIE et ses approches maritimes et aériennes 03/12/ /12/1995 TCHAD 16/03/ /12/2003 TCHAD A partir du 15/03/1969 TIMOR ORIENTAL 16/09/ /09/2001 YOUGOSLAVIE, Slovénie, Croatie, pays limitrophes A partir du 01/01/1992 et eaux avoisinantes YOUGOSLAVIE, Slovénie, Croatie, pays limitrophes 02/01/ /12/2005 et eaux avoisinantes ZAÏRE (ex Congo Belge) 13/05/ /05/1981 Uniquement pour la Carte du Combattant Uniquement pour le Titre de Reconnaissance de la Nation 5

6 6

7 Comment alléger vos impôts? EN VOUS CONSTITUANT UN CAPITAL RETRAITE VOUS ASSURANT UN REVENU COMPLÉMENTAIRE A VIE. Aujourd hui, vous constituez votre capital retraite tout en allégeant vos impôts et demain, vous profiterez de votre rente, sans payer d impôts! La Mutuelle Epargne Retraite vous propose une formule simple et souple. Vous choisissez en fonction de vos objectifs fiscaux et de la rente que vous souhaitez : Le montant de vos cotisations annuelles et leur échelonnement. Montant minimum pour la 1 re année : 365 si vous avez 40 ans ou moins, 730 si vous avez plus de 40 ans. Montant minimum pour les années suivantes : 183 Le nombre d années de cotisation, dans le respect du minimum légal (la durée minimum de cotisations est précisée page 12). Nos conseillers mutualistes vous aideront à définir le meilleur plan de cotisation, au mieux de vos intérêts. Vous pouvez modifier ce plan à tout moment, à la hausse ou à la baisse. Avec la Retraite Mutualiste du Combattant, vous bénéficiez d une palette d avantages qui s ajoutent aux avantages fiscaux et successoraux que vous pouvez avoir par ailleurs. 7

8 8

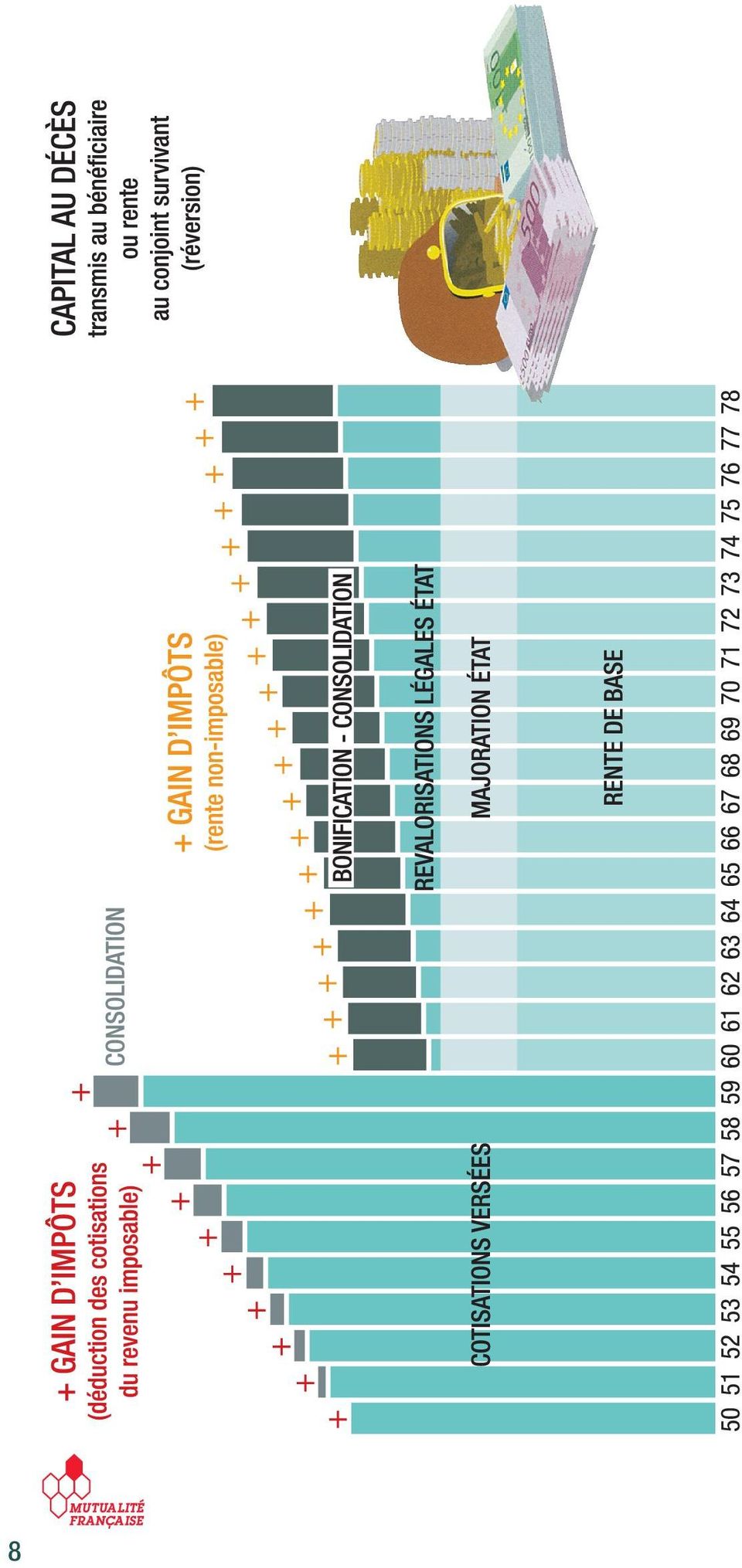

9 Retraite Mutualiste du Combattant VOS AVANTAGES Jusqu à de gain d impôts immédiat A L évolution de votre capital investi B La perception de votre rente dès l âge de 50 ans C La majoration de votre rente de 12,5 à 60 % par l Etat.... D La revalorisation annuelle de votre rente par l Etat E La répartition d excédents de la Mutuelle F La non-imposition de votre rente G La transmission du capital aux ayants droit H La réversibilité de la rente au profit du conjoint survivant I Le rendement J 9

10 A Jusqu à * de gain d impôts immédiat Financez jusqu à 40 % de votre Capital Retraite avec votre économie d impôts! Vos versements sont déduits en totalité de vos revenus imposables. La Retraite Mutualiste du Combattant est la seule formule d Epargne Retraite qui vous offre cet avantage fiscal. EXEMPLES 1. Monsieur L., âgé de 60 ans, perçoit une indemnité de fin de carrière qu il devra réintégrer dans ses revenus. De ce fait, sa tranche marginale d imposition passerait à 40 %. Pour éviter ce surcroît ponctuel d imposition, il décide d effectuer un versement global sur la Retraite Mutualiste du Combattant, lui permettant d annuler l incidence fiscale. En 2007, il verse qu il déduira intégralement de son revenu imposable, économisant ainsi la première année Monsieur M. investit un capital de (4 856 x 12 ans). Sa tranche marginale d imposition est de 30 %. Il déduit chaque année, pendant 12 ans, sa cotisation annuelle de ses revenus imposables. Il réalise une économie d impôts égale à 30 % de son investissement, soit un gain de (1 457 par an, pendant 12 ans). 3. Monsieur P. investit un capital de (2 412 x 21 ans). Sa tranche marginale d imposition est de 14 %. Il déduit chaque année, pendant 21 ans, sa cotisation annuelle de ses revenus imposables. Il réalise une économie d impôts égale à 14 % de son investissement, soit un gain de (338 par an pendant 21 ans) * Economie d impôts réalisée sur un versement initial de correspondant à : Age de l adhésion 56 ans Age à la liquidation : 59 ans Majoration de l Etat : 12,5 % En régime réservé Rente majorée annuelle de

11 B Un double intérêt pour votre capital 1. Les intérêts produits par votre capital. Vos cotisations sont capitalisées au taux maximum légal en vigueur. C est ce qui sert à la constitution de votre rente. 2. Les consolidations versées sur votre compte par la Mutuelle Epargne Retraite. La Mutuelle Epargne Retraite redistribue régulièrement à ses adhérents 100 % des excédents d actifs qu elle a dégagés. Les consolidations s ajoutent à votre capital : elles sont définitivement acquises. Cet avantage est une exclusivité de la Mutualité! 11

12 C Vous pouvez percevoir votre rente dès l âge de 50 ans Vous n avez pas besoin d attendre l âge légal de la retraite pour percevoir votre rente : la Retraite Mutualiste du Combattant peut vous être versée, si vous le souhaitez, dès vos 50 ans (à compter du trimestre civil qui suit votre date anniversaire). Une seule condition est à respecter : le nombre minimum d années de versements. Votre âge à la date de la souscription du contrat Nombre minimum d années de versements 50 ans et moins 10 ans 51 ans 9 ans 52 ans 8 ans 53 ans 7 ans 54 ans 6 ans 55 ans 5 ans 56 ans et plus 4 ans En plus, votre rente vous est servie à vie : elle est viagère. 12

13 D Votre rente est majorée de 12,5 à 60 % par l Etat Le montant de votre rente est renforcé par la majoration d Etat. Le taux de majoration dépend du conflit, de votre âge à la date fixée par voie réglementaire (voir tableau ci-dessous) et du temps écoulé depuis l obtention de votre Titre de Reconnaissance de la Nation, de votre Carte du Combattant, ou de la mention Mort pour la France (pour les victimes de guerre). Le tableau ci-dessous vous permet de connaître le taux de majoration de votre rente si vous possédez votre Titre de Reconnaissance de la Nation ou votre Carte du Combattant depuis moins de 10 ans, à la date de souscription de votre Retraite Mutualiste du Combattant. Si 10 ans ou plus se sont écoulés, ce taux est à diviser par 2. Titulaire du TRN Conflits Conditions d âge Taux de majoration 1 re guerre mondiale 2 e guerre mondiale Age au T.O.E. Age au cf. tableau Indochine Corée Age au ci-dessous Afrique du Nord Age au Conflits modernes Age au Votre âge à la date 60 ans 59 et 57 et 55 et 53 et 51 et 49 ans indiquée ci-dessus et + 58 ans 56 ans 54 ans 52 ans 50 ans et Majoration (taux) 60 % 50 % 45 % 40 % 35 % 30 % 25 % Titulaire de la Carte du Combattant Conflits Conditions d âge Taux de majoration 1 re guerre mondiale Né depuis % 2 e guerre mondiale Né après % T.O.E. Né après % Indochine Corée Né après % Afrique du Nord Age au Conflits modernes Age au cf. tableau ci dessus Ayants-droit d un combattant Mort pour la France : nous consulter. 13

14 14

15 E Votre rente est revalorisée chaque année par l Etat L'Etat revalorise gratuitement chaque année votre rente, pour compenser l'effet de l'inflation. La Retraite Mutualiste du Combattant est la seule formule de placement permettant de bénéficier de cette revalorisation sans aucune condition de ressources ; Un euro placé en voit aujourd'hui sa valeur augmentée de... Retraite Autre retraite du Combattant souscrite avant ,3 % ,0 % ,6 % 8 399,0 % ,0 % 604 % ,2 % 345 % ,9 % 241 % ,2 % 51 % ,5 % 5 % ,2 % ,8 % ,0 % ,2 % ,4 % ,6 % ,8 % F Votre rente augmente grâce aux consolidations apportées par la Mutuelle La Mutuelle Epargne Retraite redistribue régulièrement à ses adhérents 100 % de ses excédents d'actifs. Les consolidations s'ajoutent à votre rente (en plus des consolidations sur votre capital), pendant la phase de cotisation et aussi pendant la phase de perception de la rente. Elles vous sont définitivement acquises. Au cours des 10 dernières années, la Mutuelle Epargne Retraite a redistribué de 0,45 à 1,5 % de consolidations sur les rentes et capitaux. 15

16 G Votre rente est non imposable UNE RETRAITE NETTE D IMPÔTS La rente perçue n est pas imposable dans la limite du plafond de rente majorée, fixé par l Etat* et révisé chaque année. Si le dépassement du plafond est dû à la revalorisation de la rente par l Etat, il n y a pas non plus d imposition (Art du CGI). De plus, cette rente n est pas soumise aux prélèvements sociaux (Contribution Sociale Généralisée, Contribution pour le Remboursement de la Dette Sociale et prélèvement complémentaire) soit 11 % à compter du 1 er janvier Si vous souhaitez vous constituer une rente plus élevée, seule la fraction dépassant le plafond de rente majorée est soumise à l impôt sur le revenu et aux prélèvements sociaux, en fonction de votre âge à la date de liquidation de la rente (date de la 1 re perception de votre rente). Votre âge à la date Part de liquidation imposable 50 ans à 59 ans 50 % du dépassement 60 ans à 69 ans 40 % du dépassement 70 ans et plus 30 % du dépassement Dépassement = Rente perçue (plafond de rente majorée + revalorisation) Pour les personnes soumises à l Impôt sur la Fortune : le contrat de Retraite Mutualiste du Combattant est soumis aux mêmes conditions d imposition que les contrats d assurance sur la vie (conditions définies par l article 885 F du CGI, dont les dispositions sont applicables à compter du 1 er janvier 1992). * de rente pour

17 H Au moment de la succession, un double avantage pour vos ayants droit 1. Le capital réservé est intégralement restitué à vos ayants droit*. Il n est, en aucun cas, diminué des rentes que vous aurez perçues. 2. Ce capital restitué à vos ayants droit est exonéré de droits de succession, dans le cadre de la législation actuelle. Lors de votre souscription, vous avez le choix entre trois options : Le régime réservé Au décès de l adhérent, quelle qu en soit la date, les versements effectués, nets de frais de gestion et augmentés le cas échéant des consolidations, seront remboursés au(x) bénéficiaires(s) désignés(s). Ils pourront éventuellement servir à la constitution d une rente au profit du conjoint survivant. Le régime réservé temporaire Il y aura dans ce cas remboursement des cotisations versées, nettes de frais de gestion, valorisées le cas échéant des consolidations si l adhérent décède avant la liquidation de la rente. Le régime aliéné Les versements pour un même montant de rente seront moins élevés que pour les autres régimes mais il n y aura aucun remboursement de capital au décès de l adhérent. * En régime réservé uniquement. Zoom 17

bénéficiaires(s) désignés(s). Ils pourront éventuellement servir à la constitution d une rente au profit du conjoint survivant.")

18 I La réversibilité de la rente au profit du conjoint Apporter un revenu supplémentaire à votre conjoint lors de votre décès, c est ce que permet l option réversibilité de la rente quel que soit le régime retenu (réservé, réservé temporaire, aliéné). Vous pouvez choisir cette option à tout moment, jusqu à la date de liquidation de votre rente. La réversibilité porte sur la rente de base, hors majoration d Etat. J Le rendement Quels que soient votre âge à l adhésion et la durée de perception de votre rente, votre rendement est élevé. COTISATIONS RENTE MAJORÉE, SERVIE À VIE + revalorisation + consolidations et bonifications + économies d impôts + restitution du capital aux bénéficiaires (en régime réservé) 18

19 QUELQUES EXEMPLES M. A. TRN M. B. CC M. C. PMLF < 10 ans < 10 ans en 1951 Yougoslavie AFN Indochine Age à l'adhésion 28 ans 62 ans 51 ans Age à la mise en service de la rente 50 ans 65 ans 60 ans Taux de majoration 25,00 % 25,00 % 25,00 % Cotisations versées (3,85 % de frais de gestion inclus) soit soit soit pour atteindre le plafond de rente / an / an / an majorée de Nombre de versements annuels 23 ans 4 ans 10 ans Tranche marginale d'imposition 14,00 % 40,00 % 30,00 % Gain d'impôts sur vos versements soit soit soit 256 x 23 ans 4783 x 4 ans 1389 x 10 ans 1 ère rente annuelle perçue (1) Rente estimée au bout de 10 ans "Nombre d'années probable de perception de la rente compte tenu 36 ans 21 ans 26 ans de l'espérance de vie" Rente totale perçue (2) Gain d'impôts sur cotisations Economie d'impôts sur rente Capital réservé restitué aux ayants droit (3) Cotisations versées = Gain total Taux de rendement net annuel moyen estimé 4,00 % 7,00 % 5,20 % (1) Rente estimée, incluant revalorisation par l Etat et consolidations versées par la Mutuelle. (2) Pour les calculs de rente dans ces exemples, les taux annuels pris en compte sont : - taux de revalorisation de la rente : 1,80 % - taux de consolidation sur rente et capital : 0,45 % (3) Pour une souscription à capital réservé viagèrement. 19

20 Comment souscrire? VOUS ÊTES TITULAIRE DE LA CARTE DU COMBATTANT, OU DU TITRE DE RECONNAISSANCE DE LA NATION Votre adhésion prend effet à la date de signature de la demande d adhésion. Les pièces à fournir sont : Votre demande d adhésion renseignée. Nos conseillers vous aideront à la remplir. La photocopie de votre Carte du Combattant ou de votre Titre de Reconnaissance de la Nation (recto verso). Votre 1 er règlement établi à l ordre de la Mutuelle Epargne Retraite. Un relevé d identité bancaire et l autorisation de prélèvement, si vous réglez vos cotisations par prélèvement. VOUS N ÊTES PAS TITULAIRE DE CES TITRES Les pièces à fournir sont : Votre demande d adhésion renseignée. Nos conseillers vous aideront à la remplir. Votre 1 er règlement établi à l ordre de la Mutuelle Epargne Retraite. Un relevé d identité bancaire et l autorisation de prélèvement, si vous réglez vos cotisations par prélèvement. Le dossier de demande d attribution d un des titres, pour permettre à la Mutuelle d effectuer la démarche, comprenant : - Le formulaire de demande de titre, dûment complété. - La photocopie de votre livret militaire et/ou de toute pièce justifiant de vos états de service, citations obtenues. - Deux photos d identité avec vos nom et prénoms au dos. (uniquement pour la Carte du Combattant) - La photocopie de votre carte d identité. 20

21 - Deux enveloppes timbrées au tarif normal, à votre adresse pour la Carte du Combattant ou un timbre à 1,30 et une enveloppe timbrée au tarif normal pour le Titre de Reconnaissance de la Nation. - Si vous êtes militaire de carrière, fournir un certificat de position militaire visé par le Chef de Corps. NB : En cas de souscription avant l obtention du titre et si le titre vous était refusé, la Mutuelle vous rembourse la totalité de votre cotisation et vous donne la possibilité, si vous le souhaitez, de souscrire un contrat d Epargne-Retraite classique. Vous êtes victime de guerre : pour la constitution du dossier, nous consulter. LES BÉNÉFICIAIRES Ils sont à désigner si vous choisissez l option régime réservé ou réservé temporaire. Vous avez toute possibilité, par la suite, de modifier ces bénéficiaires (sauf acceptation expresse). LES COTISATIONS Versements libres : le premier versement s effectue lors de l adhésion. Versements programmés : indiquez le montant du premier versement, le montant à prélever et la périodicité désirée. Le taux d indexation que vous choisissez permet une augmentation automatique des prélèvements chaque année (ou une stabilité si vous optez pour une indexation à 0 %). Par la suite, vous pourrez modifier ces choix, si vous le souhaitez. Vos versements incluent 3,85 % de frais de gestion sur vos cotisations. Leur incidence est mineure puisque vous déduisez vos cotisations, frais de gestion inclus, de votre revenu imposable. Les frais de gestion portent uniquement sur le versement des cotisations. Aucun frais de gestion ne sera prélevé sur la rente payée ni le cas échéant sur le capital réservé remboursé au(x) bénéficiaire(s). 21

22 Anciens combattants vous bénéficiez de droits et avantages spécifiques LES CONNAISSEZ-VOUS? Vous pouvez bénéficier d une Retraite du Combattant gratuite, si : Vous êtes titulaire de la Carte du Combattant et âgé de 65 ans et plus. Sur simple demande auprès de la Direction Interdépartementale des Anciens Combattants de votre région. La valeur du point de pension militaire est de 13,19 au 1 er juillet 2006, soit une rente gratuite de 488,03. Cette rente est non imposable et non soumise aux prélèvements sociaux. Vous pouvez bénéficier de nombreux avantages sociaux, fiscaux et petits plus de tous les jours. Demandez le Guide de vos droits à votre Mutuelle 22

23 Mieux connaître la Mutuelle Epargne Retraite L Union Départementale Mutualité Française du Rhône qui regroupe 140 mutuelles, dont la Mutuelle Epargne Retraite, affiliée à la Mutualité Française, fédération nationale, crée en 1926 sa Caisse Autonome Vie Décès Retraite. En 2001, la réforme du Code de la Mutualité entraîne la suppression des Caisses Autonomes (Ordonnance du 19/04/2001). L activité de la Caisse est alors transférée à la Mutuelle Epargne Retraite. La gestion de la Mutuelle et sa politique de placements sont contrôlées par ses adhérents. Ses valeurs : préserver l intérêt de ses adhérents et défendre les valeurs mutualistes à travers un ensemble de manifestations concrètes, avec notamment : la redistribution de 100 % des excédents financiers à chacun d entre vous et non pas à un groupe d actionnaires et une attention constante portée aux situations individuelles. Un développement régulier Chaque année, les rangs de nos adhérents grossissent. En effet, le public est mieux informé de ses avantages qu auparavant. Nous-mêmes, nous participons à cet effort d information et de développement et nous sommes heureux de constater chaque jour que cette forme d épargne rencontre un réel succès : vous êtes désormais plus de à nous faire confiance. Et demain? Avec les nombreuses réformes qui touchent les produits d épargne, la retraite mutualiste représente un pôle de stabilité. Grâce à un choix de placements équilibrés, à une gestion rationnelle et attentive qui concilie rendement et sécurité, elle vous offre la certitude de préparer votre avenir dans les meilleures conditions. 23

24 2 ter, rue Montebello Lyon Tél Fax , rue du Faubourg St-Antoine Paris Tél Fax Siège social Palais de la Mutualité - Place Antonin Jutard Lyon Sites internet mer PR1 GRM G Document non contractuel correspondant à la législation en vigueur - Sous réserve d erreurs typographiques - Mutuelle n soumise aux dispositions du livre II du code de la Mutualité - Graphistar /2007

RETRAITE MUTUALISTE DU COMBATTANT

Demande d adhésion RETRAITE MUTUALISTE DU COMBATTANT Siège social 17 rue de la Victoire 69003 Lyon mutuelle soumise aux dispositions du livre II du code de la mutualité, SIREN n 431 988 021 RETRAITE MUTUALISTE

Demande d adhésion RETRAITE MUTUALISTE DU COMBATTANT Siège social 17 rue de la Victoire 69003 Lyon mutuelle soumise aux dispositions du livre II du code de la mutualité, SIREN n 431 988 021 RETRAITE MUTUALISTE

Quid Novi* de la législation combattante

QUID NOVI_encart_RCONVERSION.qxd 19/04/13 14:04 PageI Quid Novi* de la législation combattante Union Nationale des Combattants, 18, rue Vézelay - 75008 Paris. Courriel : uncjuridique@unc.fr Tous droits

QUID NOVI_encart_RCONVERSION.qxd 19/04/13 14:04 PageI Quid Novi* de la législation combattante Union Nationale des Combattants, 18, rue Vézelay - 75008 Paris. Courriel : uncjuridique@unc.fr Tous droits

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Votre épargne s épanouit dans une mutuelle qui n oublie pas d être une mutuelle, elle

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

LE PLAN ÉPARMIL SALUÉ POUR SES PERFORMANCES!

La solidarité est dans nos gnes ÉPARGNE 3,41% * Plan ÉPARMIL Grand Trophée 2013 de la performance sur 20 ans Revenu Une épargne disponible et sécurisée pour tous les projets de la vie. * Taux de rendement

La solidarité est dans nos gnes ÉPARGNE 3,41% * Plan ÉPARMIL Grand Trophée 2013 de la performance sur 20 ans Revenu Une épargne disponible et sécurisée pour tous les projets de la vie. * Taux de rendement

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

PERP Gaipare Zen. Prévoir le meilleur pour votre retraite

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Arélia Multisupport. Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin

Arélia Multisupport Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin Pourquoi renforcer dès aujourd hui votre futur niveau de vie? Les TNS (1) particulièrement concernés

Arélia Multisupport Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin Pourquoi renforcer dès aujourd hui votre futur niveau de vie? Les TNS (1) particulièrement concernés

Produire les copies et présenter les originaux. 1 - Pièces justificatives communes à toutes les demandes

PIECES A PRODUIRE POUR UNE DEMANDE DE CARTE DE RESIDENT PREMIERE DEMANDE Produire les copies et présenter les originaux 1 - Pièces justificatives communes à toutes les demandes Lettre de demande de carte

PIECES A PRODUIRE POUR UNE DEMANDE DE CARTE DE RESIDENT PREMIERE DEMANDE Produire les copies et présenter les originaux 1 - Pièces justificatives communes à toutes les demandes Lettre de demande de carte

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

L'ASSURANCE VIE PLACEMENT

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

QUALIOPÉE PRÉVOYANCE ENTREPRISE GUIDE PRATIQUE ASSURÉ

QUALIOPÉE PRÉVOYANCE ENTREPRISE GUIDE PRATIQUE ASSURÉ QUALIOPÉE PRÉVOYANCE ENTREPRISE VOTRE CONTRAT PRÉVOYANCE EN PRATIQUE Votre entreprise a mis en place un contrat de prévoyance complet : garanties +

QUALIOPÉE PRÉVOYANCE ENTREPRISE GUIDE PRATIQUE ASSURÉ QUALIOPÉE PRÉVOYANCE ENTREPRISE VOTRE CONTRAT PRÉVOYANCE EN PRATIQUE Votre entreprise a mis en place un contrat de prévoyance complet : garanties +

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

PERP. par Élysée Consulting. Votre épargne pour votre retraite PLAN EPARGNE-RETRAITE POLULAIRE

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

GERANCE MINORITAIRE OU MAJORITAIRE : QUEL EST LE MEILLEUR STATUT?

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était.

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était. Pensez à votre retraite dès aujourd hui, pour maintenir votre niveau

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était. Pensez à votre retraite dès aujourd hui, pour maintenir votre niveau

capital vie L assurance-vie qui s adapte à toute situation L assurance n est plus ce qu elle était.

capital vie L assurance-vie qui s adapte à toute situation L assurance n est plus ce qu elle était. Vous avez des projets d épargne? L assurance-vie est la solution qui s adapte à tous vos besoins L ASSURANCE-VIE

capital vie L assurance-vie qui s adapte à toute situation L assurance n est plus ce qu elle était. Vous avez des projets d épargne? L assurance-vie est la solution qui s adapte à tous vos besoins L ASSURANCE-VIE

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Pension AOW pour les assurés hors des Pays-Bas

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC

Direction des missions Département de la solidarité ANNEXE 6 FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC A transmettre au plus tard 1 mois avant

Direction des missions Département de la solidarité ANNEXE 6 FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC A transmettre au plus tard 1 mois avant

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale):

:") Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Notice d information. prévoyance. Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Lettre d information Lettre interne de la mutuelle epargne retraite

décembre 11 - N 8 Lettre d information Lettre interne de la mutuelle epargne retraite La vie de votre mutuelle Renouvellement du conseil d administration Quoi de neuf pour 2012? DOSSIER : Réforme de la

décembre 11 - N 8 Lettre d information Lettre interne de la mutuelle epargne retraite La vie de votre mutuelle Renouvellement du conseil d administration Quoi de neuf pour 2012? DOSSIER : Réforme de la

avocat architecte expert médecin chirurgien dentiste vétérinaire pharmacien infirmier kinésithérapeute étudiant avocat AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents de l État NOR : RDFF1427527C

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

Les rachats de contrats d assurance-vie après 60 ans en 2012 FFSA

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Aidez vos clients à planifier leur avenir

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

Demande de pension. à la suite du décès d un fonctionnaire de l État, d un magistrat ou d un militaire retraité

Nous sommes là pour vous aider Demande de pension Articles L. 38 à L. 52 du code des pensions civiles et militaires de retraite et demande de réversion de la retraite additionnelle Article 76 de la loi

Nous sommes là pour vous aider Demande de pension Articles L. 38 à L. 52 du code des pensions civiles et militaires de retraite et demande de réversion de la retraite additionnelle Article 76 de la loi

l'avenir de de décès

Assurer l'avenir de votre famille en cas de décès Mutuelles santé prévoyance AUTONOMIE retraite Pourquoi souscrire un contrat de prévoyance? Le décès, un risque trop fréquemment sous-estimé 1 personne

Assurer l'avenir de votre famille en cas de décès Mutuelles santé prévoyance AUTONOMIE retraite Pourquoi souscrire un contrat de prévoyance? Le décès, un risque trop fréquemment sous-estimé 1 personne

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.»

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

TERRE D AVENIR 2 MARS 2013

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE L objectif de ce guide est de vous donner des pistes pour mieux comprendre l assurance vie et son fonctionnement, et vous aider ainsi à faire

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE L objectif de ce guide est de vous donner des pistes pour mieux comprendre l assurance vie et son fonctionnement, et vous aider ainsi à faire

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

N 110 S É N A T. 7 mai 2014 PROPOSITION DE LOI. relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence.

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

LES MODALITES DE CALCUL DE LA PENSION CIVILE

Fiche n 6 LES MODALITES DE CALCUL DE LA PENSION CIVILE Le montant d une pension dépend : - du nombre de trimestres liquidables, - de la durée de services et bonifications nécessaire pour obtenir une pension

Fiche n 6 LES MODALITES DE CALCUL DE LA PENSION CIVILE Le montant d une pension dépend : - du nombre de trimestres liquidables, - de la durée de services et bonifications nécessaire pour obtenir une pension

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital La solution pour optimiser votre épargne Vous souhaitez faire fructifier votre capital, préparer votre

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital La solution pour optimiser votre épargne Vous souhaitez faire fructifier votre capital, préparer votre

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

Disposer d'une réserve d'épargne

ent mvotre imprimeur agit pour l'environne Lisez attentivement cette note d information. Elle précise les dispositions essentielles de votre Livret Vie. Mutavie Direct, le service en ligne 24h/24-7j/7

ent mvotre imprimeur agit pour l'environne Lisez attentivement cette note d information. Elle précise les dispositions essentielles de votre Livret Vie. Mutavie Direct, le service en ligne 24h/24-7j/7

La prévoyance et la retraite des Gérants Majoritaires. particuliers PROFESSIONNELS entreprises

particuliers PROFESSIONNELS entreprises La prévoyance et la retraite des Gérants Majoritaires Document non contractuel caractère publicitaire. Les garanties peuvent donner lieu exclusions ou limitations.

particuliers PROFESSIONNELS entreprises La prévoyance et la retraite des Gérants Majoritaires Document non contractuel caractère publicitaire. Les garanties peuvent donner lieu exclusions ou limitations.

Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable

GUIDE DU CLIENT Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable sur internet : www.rcar.ma SOMMAIRE Message

GUIDE DU CLIENT Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable sur internet : www.rcar.ma SOMMAIRE Message

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003.

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

Concordances PERP Advance. Les plus beaux patrimoines se façonnent dans l exigence

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Allianz Retraite TNS / Agricole

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Demande de retraite d un fonctionnaire de l Etat ou d un magistrat

Nous sommes là pour vous aider Demande de retraite d un fonctionnaire de l Etat Articles D.1 et D.21 du code des pensions civiles et militaires de retraite et demande de retraite additionnelle Article

Nous sommes là pour vous aider Demande de retraite d un fonctionnaire de l Etat Articles D.1 et D.21 du code des pensions civiles et militaires de retraite et demande de retraite additionnelle Article

Diane Patrimoine. Assurance-vie à annuités variables. Janvier 2011

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION OBJET DU REGLEMENT INTERIEUR Article 1 Le présent règlement intérieur est établi conformément à l article 3 des statuts. Il est établi par le conseil

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION OBJET DU REGLEMENT INTERIEUR Article 1 Le présent règlement intérieur est établi conformément à l article 3 des statuts. Il est établi par le conseil

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

Solutions d'assurance pour les particuliers

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points. n o 9. Majorations pour enfants et retraite complémentaire

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Vous orienter pour la gestion des capitaux du défunt

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

3 e pilier, prévoyance privée. Assurance vie

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

NOTICE D INFORMATION. Régime Complémentaire

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

Plan Gérants Majoritaires. La Retraite. La prévoyance et la retraite. des Gérants Majoritaires

Plan Gérants Majoritaires La Retraite La prévoyance et la retraite des Gérants Majoritaires Les garanties prévoyance du Plan Gérants Majoritaires vous permettent de protéger votre famille en cas de décès,

Plan Gérants Majoritaires La Retraite La prévoyance et la retraite des Gérants Majoritaires Les garanties prévoyance du Plan Gérants Majoritaires vous permettent de protéger votre famille en cas de décès,

Mon épargne mon patrimoine. Une épargne, des projets

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES

DIRECTION Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES L.I.R n 111bis / 1 OBJET : Le régime de prévoyance-vieillesse (article 111bis L.I.R.)

DIRECTION Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES L.I.R n 111bis / 1 OBJET : Le régime de prévoyance-vieillesse (article 111bis L.I.R.)

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l