«Les Fonds Français, une solution pour financer nos PME?»

|

|

|

- Camille Charpentier

- il y a 10 ans

- Total affichages :

Transcription

1 Entreprendre Financer Réussir «Les Fonds Français, une solution pour financer nos PME?» Raphaël Abou Administrateur Délégué Allyum 20 octobre 2010 Forum Financier Mons

2 Introduction Notre métier : Accompagner des entrepreneurs dans le financement de leurs projets : Capital Risque ; Capital Investissement ; Introduction en Bourse ; Co financements. 2

3 Introduction Difficultés: Secteur du capital risque en Wallonie et à Bruxelles très marqué par : Un nombre de fonds assez limité (20 acteurs maximum) ; Une prédominance du secteur public (SRIW, la SRIB, Invests locaux) ; Des critères d investissements particuliers ; Une certaine difficulté à intervenir seul ; Un déficit de fonds capables d investir entre 2 et 10 millions d euros. 3

4 Le modèle français Développement à partir de 1995 Objectif : créer des fonds professionnels d accompagnement des PME innovantes FCPI : Fonds Commun de Placement en Innovation ; Moyen : mobilisation d épargne publique par une stimulation fiscale ; Résultat : création d une industrie du capital à risque et de leviers de développement pour les PME innovantes 4

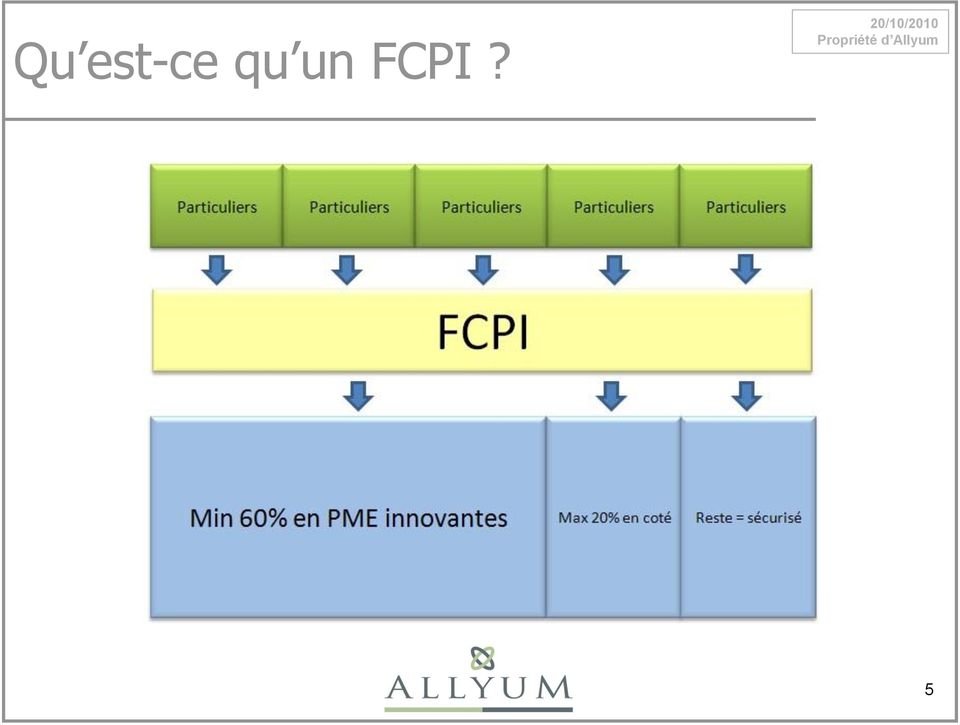

5 Qu est-ce qu un FCPI? 5

6 Qu est-ce qu un FCPI? Le FCPI (Fonds Commun de Placement dans l Innovation) est un produit d'épargne publique bénéficiant d'avantages fiscaux particulièrement attrayants pour les particuliers (réduction d impôts sur le revenu). C'est une variété de Fonds Communs de Placement à Risques qui a vocation d investir 60 % (minimum réglementaire) de l actif collecté dans des entreprises européennes (PME) innovantes non cotées (les PME cotées sur Alternext ou le Marché Libre sont assimilées à du non coté dans la gestion des FCPI). Ces investissements doivent être réalisés dans une période de maximum 18 mois. Le pourcentage investi dans des PME cotées en bourse (hors Alternext et Marché Libre) est limité à 20% de l actif du fonds. Le pourcentage restant de l actif collecté est confié à une société délégataire qui les place en sicavs sécurisées. Ces Fonds ont été mis en place par un article de loi voté en décembre 1996 et par des décrets d'application publiés en février et mars Source : wwww.enseignementsup-recherche.gouv.fr Source : fr.wikipedia.org 6

de l actif collecté dans des entreprises européennes (PME) innovantes non cotées (les")

7 Qu est-ce qu une PME innovante? Les sociétés dans lesquelles les FCPI peuvent investir sont des entreprises qui doivent répondre à certains critères : Avoir son siège social dans un Etat membre de la Communauté européenne ; Compter moins de salariés ; Le capital ne doit pas être détenu majoritairement, directement ou indirectement, par une ou plusieurs personnes morales ayant des liens de dépendance avec une autre personne morale ; Ne pas être cotées sur un quelconque marché, hormis sur l'un des marchés de l'espace économique européen, à condition d'avoir une capitalisation boursière inférieure à 150 millions d'euros ; Etre soumises à l'impôt sur les sociétés dans les conditions de droit commun ou en être passibles dans les mêmes conditions si l'activité était exercée en France ; Peuvent être des holdings de sociétés innovantes représentant au moins 75 % du capital des sociétés détenues. Source : Enquête annuelle Afic-Oseo : 7

8 Qu est-ce qu une PME innovante? Deux possibilités pour être qualifiée d innovante pour les FCPI : Soit avoir réalisé, au cours de l exercice précédent, des dépenses de R&D représentant au moins 15% des charges fiscalement déductibles au titre de cet exercice (10% pour les entreprises industrielles) ; Soit justifier de la création de produit, procédé ou technique dont le caractère innovant et les perspectives de développement sont reconnus par OSEO, ainsi que le besoin de financement correspondant. La reconnaissance de la qualité innovante de l entreprise doit être reconnue par l organisme «OSEO» et cette qualification est valable pendant 3 ans. La reconnaissance s'apprécie lors de la première souscription ou acquisition de titres par le FCPI. Source : Enquête annuelle Afic-Oseo : 8

9 Avantages pour le souscripteur Les personnes physiques qui investissent dans un FCPI bénéficient d'une réduction d'impôt sur le revenu égale à 25 % de leur investissement annuel plafonné pour une année à euros pour un célibataire et à euros pour un couple, sous réserve de conserver les parts des fonds pendant 5 ans. De plus, cette détaxe se cumule avec d autres avantages fiscaux : - Exonération de l'impôt sur le revenu des produits immédiatement réinvestis ; - Exonération de l'impôt sur le revenu des plus-values réalisées par les porteurs à l'occasion de leur cession (conditions). Source : wwww.enseignementsup-recherche.gouv.fr Source : fr.wikipedia.org 9

10 Contraintes pour le souscripteur L'investisseur doit être une personne physique ; Pour bénéficier des avantages fiscaux, il est tenu de conserver ses titres au moins 5 ans. Quant à la société de gestion du FCPI, elle doit avoir investi au moins 60% de l actif dans un délai de 2 ans (récemment réduit à environ 18 mois); Il ne doit pas détenir (personnellement, ou avec son conjoint, ascendants ou descendants), plus de 10 % des parts du fonds, ni plus de 25 % des droits dans les bénéfices des sociétés figurant à l'actif du fonds. Source : wwww.enseignementsup-recherche.gouv.fr Source : fr.wikipedia.org 10

, plus de 10 % des parts du fonds, ni plus de 25 % des droits dans")

11 Bilan des FCPI ( ) Sur base de l enquête annuelle Afic-Oseo (mai 2010), on note, entre 1997 et 2008 : Des performances supérieures, en particulier en termes d emploi et de chiffre d affaires global, pour les entreprises qualifiées et investies par les FCPI comparativement aux entreprises qualifiées non investies ; 5 milliards d euros levés par 33 sociétés de gestion via 260 FCPI, dont minima 3 milliards d euros à investir dans les entreprises innovantes ; 2,6 milliards d euros investis dans l innovation, y compris les réinvestissements ; 910 entreprises innovantes accompagnées ; 90 % des entreprises investies, soit 821, étaient encore en activité à fin Elles emploient plus de personnes et réalisent 7 milliards d euros de chiffre d affaires. Source : Enquête annuelle Afic-Oseo : Afic : Association Française des Investisseurs en Capital 11

12 Bilan des FCPI ( ) Evolution de la création de FCPI et des levées de fonds par les FCPI : La collecte de 2008 a marqué le pas par rapport aux fortes progressions observées depuis 2003 (EUR 576 m). L année 2009, toujours sur fond de crise, a permis de lever EUR 471 millions. Source : Enquête annuelle Afic-Oseo : 12

13 Bilan des FCPI ( ) Evolution des investissements des FCPI dans les entreprises innovantes : La moitié des investissements est d un montant unitaire compris entre EUR 200 k et EUR k (ticket unitaire médian : EUR 500 k). Source : Enquête annuelle Afic-Oseo : 13

.")

14 Bilan des FCPI ( ) Le portefeuille des entreprises investies présente une part relativement stable, environ 45%, de sociétés ayant 5 ans ou plus. Les sociétés étrangères représentent 10% des entreprises investies. 75% des entreprises ont moins de 55 salariés et 1 sur 2 a un chiffre d affaires supérieur à EUR 3,3 millions. La répartition sectorielle est illustrée sur le schéma suivant : Source : Enquête annuelle Afic- Oseo : 14

15 Processus d accompagnement I. Analyse stratégique et préparation de la société II. Recherche d investisseurs potentiels III. Contacts et approche des investisseurs potentiels IV. Due diligence et négociation V. Finalisation du deal 15

16 Business Case Allyum BSB : Editeur de logiciel dédié au monde de l assurance et de l asset management. Basé à Louvain-la-Neuve, 250 personnes, CA d EUR 25 millions en En 2008, introduction en bourse sur Alternext Bruxelles et augmentation de capital. Calendrier de l opération : Juillet 07 : décision de préparer une IPO Janvier 08 : premières approches d investisseurs Mai 08 : accord CBFA pour lancement IPO Mai 08 : contacts avec FCPI Juin 08 : closing de l opération Bilan : EUR 4,5 millions levés 2 FCPI (UFG Private Equity & SGAM) + 1 Fond Small Cap Personnel Grand public 16

17 Variantes : autres modèles FCPI (Fonds Communs de Placement dans l'innovation) : type de FCPR devant investir à hauteur d'un quota minimum dans des entreprises innovantes. FIP (Fonds d'investissement de Proximité) : type de FCPR devant investir dans des PME non cotées situées dans une même zone géographique. FCPI-ISF : FCPI qui ouvrent une économie sur l impôt sur la fortune. Mêmes contraintes que les FCPI, avec en plus la nécessité d investir une partie dans des sociétés de moins de 5 ans. Holdings ISF : les holdings ISF sont des sociétés dont les actifs sont constitués par les participations de sociétés financières, commerciales ou industrielles. FCPR (Fonds Communs de Placement à Risque) : souscrits par des investisseurs institutionnels ou «qualifiés», stratégies d investissement diverses en fonction des sociétés de gestion (stratégie sectorielle, maturité de l entreprise, géographie ). Source : Source : Source : UFG Private Equity 17

18 Conclusions Le capital risque en France est un marché actif avec de nombreux acteurs qui couvrent tous les secteurs d activité et tous les stades de développement. Le montant des capitaux libres à l investissement couvre largement les opportunités existantes en France, et la création de nouveaux types de véhicules d investissement pourrait même en faire un marché surcapitalisé. Pour cette raison, plusieurs acteurs ont développé leur activité en Allemagne où la tendance inverse était observée. Cette propension des fonds français à rechercher des opportunités au-delà des frontières est une tendance favorable aux investissements en Belgique, pour laquelle il n y a, contrairement à la Suisse, aucune barrière réglementaire. La proximité géographique et culturelle est le premier facteur favorable aux sociétés belges levant des capitaux en France. Source : UFG Private Equity 18

19 Un modèle belge? Outre l utilisation de fonds français, la Belgique (Wallonie Bruxelles) pourrait aider à créer une dynamique propre à la création de tels fonds : Incitation fiscale (via l épargne pension) ; Obligation d investissement dans les PME innovantes ; Résultat potentiel : Emploi ; Création d une industrie du capital risque ; Alternative / Complément aux acteurs existants. Source : UFG Private Equity 19

20

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

Saint Max. FCPI-FIP : Comment bénéficier de la performance et de la réduction d impôts? Lundi 15 décembre 2008-18h30

FCPI-FIP : Comment bénéficier de la performance et de la réduction d impôts? Lundi 15 décembre 2008-18h30 Saint Max Francis VENNER AVENIR CONSEIL PATRIMOINE 6 clos de la tuilerie - 54460 LIVERDUN tél :

FCPI-FIP : Comment bénéficier de la performance et de la réduction d impôts? Lundi 15 décembre 2008-18h30 Saint Max Francis VENNER AVENIR CONSEIL PATRIMOINE 6 clos de la tuilerie - 54460 LIVERDUN tél :

Antin FCPI 11. Communication à caractère promotionnel

Antin FCPI 11 Communication à caractère promotionnel Antin FCPI 11, nouveau Fonds Commun de Placement dans l Innovation, vient étoffer la gamme de FCPI du groupe BNP Paribas Blocage des capitaux investis

Antin FCPI 11 Communication à caractère promotionnel Antin FCPI 11, nouveau Fonds Commun de Placement dans l Innovation, vient étoffer la gamme de FCPI du groupe BNP Paribas Blocage des capitaux investis

ISATIS Antin FCPI 2014. Fonds Commun de placement dans l innovation Document à caractère promotionnel. Commissaire aux comptes

ISATIS Antin FCPI 2014 Fonds Commun de placement dans l innovation Document à caractère promotionnel Commissaire aux comptes Le capital investissement un enjeu majeur : pour notre économie, l emploi et

ISATIS Antin FCPI 2014 Fonds Commun de placement dans l innovation Document à caractère promotionnel Commissaire aux comptes Le capital investissement un enjeu majeur : pour notre économie, l emploi et

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

FIP Axe Croissance. FIP Axe Croissance investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

FIP AMUNDI FRANCE DEVELOPPEMENT 2014 investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

FIP Amundi France Développement 2014 Fonds d investissement de Proximité : Ile de France, Bourgogne, Rhône Alpes Provence Alpes Côte d Azur Parts A1 : éligibles à la réduction ISF commercialisation ouverte

FIP Amundi France Développement 2014 Fonds d investissement de Proximité : Ile de France, Bourgogne, Rhône Alpes Provence Alpes Côte d Azur Parts A1 : éligibles à la réduction ISF commercialisation ouverte

Investir dans une PME

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 [email protected]

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 [email protected]

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

Camille de Rocca Serra Député de la Corse-du-Sud CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014)

") NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

S informer sur. Les OPCVM de capital investissement (FCPR, FCPI, FIP)

") S informer sur Les OPCVM de capital investissement (FCPR, FCPI, FIP) Octobre 2012 Autorité des marchés financiers Les OPCVM de capital investissement (FCPR, FCPI, FIP) Sommaire Quels sont les OPCVM de

S informer sur Les OPCVM de capital investissement (FCPR, FCPI, FIP) Octobre 2012 Autorité des marchés financiers Les OPCVM de capital investissement (FCPR, FCPI, FIP) Sommaire Quels sont les OPCVM de

Le PEA : pour épargner dans un cadre fiscal avantageux (1)

") Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

Fonds Commun de Placement dans l Innovation. innovation pluriel 2. Les atouts de la multigestion au service de vos placements en FCPI

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

FIP ODYSSEE PME CROISSANCE 2

STRATEGIE DE GESTION DU FONDS STRATEGIE DE GESTION DU FONDS Privilégier les secteurs en fort développement tels que : CLOUD COMPUTING E-LEARNINGAUDIOPROTHESE REALITE AUGMENTEE BIG DATA MATERIAUX DE CONSTRUCTION

STRATEGIE DE GESTION DU FONDS STRATEGIE DE GESTION DU FONDS Privilégier les secteurs en fort développement tels que : CLOUD COMPUTING E-LEARNINGAUDIOPROTHESE REALITE AUGMENTEE BIG DATA MATERIAUX DE CONSTRUCTION

123CAPITALISATION III

123CAPITALISATION III Hébergements Matériel médical Crèches FIP FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2011. Ce document ne se substitue pas à la notice d information

123CAPITALISATION III Hébergements Matériel médical Crèches FIP FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2011. Ce document ne se substitue pas à la notice d information

Membre du INVESTISSEMENT PME FIP FRANCE. Financer les PME. favorise la croissance

Membre du FIP FRANCE INVESTISSEMENT PME Financer les PME favorise la croissance Présentation du FIP FRANCE INVESTISSEMENT PME Dans le contexte économique actuel, nous pensons que les PME françaises ont

Membre du FIP FRANCE INVESTISSEMENT PME Financer les PME favorise la croissance Présentation du FIP FRANCE INVESTISSEMENT PME Dans le contexte économique actuel, nous pensons que les PME françaises ont

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P)

") FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

Note d information Loi de Finances 2010

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

NextStage. Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion)

") NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

NOTE SUR LA FISCALITE DU FCPI NEXTSTAGE CAP 2021

NOTE SUR LA FISCALITE DU FCPI NEXTSTAGE CAP 2021 (2015) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds Commun de Placement dans l Innovation ("FCPI") dénommé "NextStage

NOTE SUR LA FISCALITE DU FCPI NEXTSTAGE CAP 2021 (2015) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds Commun de Placement dans l Innovation ("FCPI") dénommé "NextStage

123CAPITAL PME. Bénéficiez d une double réduction d impôt : ISF + impôt sur le revenu Sous réserve de conserver votre placement 8 ans minimum

FIP / FONDS D INVESTISSEMENT DE PROXIMITÉ 123CAPITAL PME Bénéficiez d une double réduction d impôt : ISF + impôt sur le revenu Sous réserve de conserver votre placement 8 ans minimum QUI EST 123VENTURE?

FIP / FONDS D INVESTISSEMENT DE PROXIMITÉ 123CAPITAL PME Bénéficiez d une double réduction d impôt : ISF + impôt sur le revenu Sous réserve de conserver votre placement 8 ans minimum QUI EST 123VENTURE?

LE CAPITAL INVESTISSEMENT

LE CAPITAL INVESTISSEMENT Le capital investissement consiste à prendre une participation en capital dans des entreprises non cotées sur des marchés boursiers. L objectif est de financer les différents

LE CAPITAL INVESTISSEMENT Le capital investissement consiste à prendre une participation en capital dans des entreprises non cotées sur des marchés boursiers. L objectif est de financer les différents

FIP : un nouvel outil patrimonial. FIP : le complément logique du FCPI. Des avantages fiscaux importants. Un cadre fiscal particulièrement attractif

Créé en 2003 pour permettre aux particuliers de profiter des opportunités financières liées au développement et à la transmission des PME non cotées, le FIP (Fonds d Investissement de Proximité) est un

Créé en 2003 pour permettre aux particuliers de profiter des opportunités financières liées au développement et à la transmission des PME non cotées, le FIP (Fonds d Investissement de Proximité) est un

Découvrez l univers d OTC Asset Management

Découvrez l univers d OTC Asset Management PaulHenry Schmelck (60 ans) > Docteur en médecine Michel Gomart (50 ans) > HEC & Droit Xavier Faure (38 ans) > Polytechnique X Patrick de Roquemaurel (52 ans)

Découvrez l univers d OTC Asset Management PaulHenry Schmelck (60 ans) > Docteur en médecine Michel Gomart (50 ans) > HEC & Droit Xavier Faure (38 ans) > Polytechnique X Patrick de Roquemaurel (52 ans)

Latham & Watkins Département Tax. des investisseurs

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

Cabinet SGDM / Me Olivier DUMAS A jour au 31 octobre 2003

Les présentes FAQ ont été établies par le Cabinet SGDM, sous son entière responsabilité aux fins de fournir aux personnes qui consultent le site Internet de l, une information générale sur le fonctionnement

Les présentes FAQ ont été établies par le Cabinet SGDM, sous son entière responsabilité aux fins de fournir aux personnes qui consultent le site Internet de l, une information générale sur le fonctionnement

FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

MANDAT DE GESTION ACG 2014

MANDAT DE GESTION ACG 2014 Pour investir directement au capital des PME et réduire votre ISF Géré par DOCUMENT A CARACTERE PUBLICITAIRE Conseillée en investissement par www.mandat-isf-acg.com MANDAT DE

MANDAT DE GESTION ACG 2014 Pour investir directement au capital des PME et réduire votre ISF Géré par DOCUMENT A CARACTERE PUBLICITAIRE Conseillée en investissement par www.mandat-isf-acg.com MANDAT DE

123Ho l d i n g ISF 2009. Visa AMF n 09-064. Société de Conseil

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

FIP PATRIMOINE & HÔTEL N 5. Investir dans des PME du SECTEUR HÔTELIER

FIP PATRIMOINE & HÔTEL N 5 Investir dans des PME du SECTEUR HÔTELIER Jean-Marc Palhon Président d Extendam Pourquoi investir dans des PME du secteur hôtelier?

FIP PATRIMOINE & HÔTEL N 5 Investir dans des PME du SECTEUR HÔTELIER Jean-Marc Palhon Président d Extendam Pourquoi investir dans des PME du secteur hôtelier?

PATRIMOINE BIEN-ETRE. www.sigmagestion.com

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

FIP Amundi France Développement 2015

FIP Amundi France Développement 2015 Fonds d investissement de Proximité : Fonds de Capital Investissement Ile de France, Bourgogne, Rhône-Alpes et Provence-Alpes-Côte d Azur Parts A1 : éligibles à la

FIP Amundi France Développement 2015 Fonds d investissement de Proximité : Fonds de Capital Investissement Ile de France, Bourgogne, Rhône-Alpes et Provence-Alpes-Côte d Azur Parts A1 : éligibles à la

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

Comment Faire pour Payer moins d'impôts en 2015

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

MASSERAN INNOVATION VII

MASSERAN INNOVATION VII INVESTISSEZ DANS DES PME EUROPÉENNES INNOVANTES FONDS COMMUN DE PLACEMENT DANS L INNOVATION PRÉSENTANT UN RISQUE DE PERTE EN CAPITAL POURQUOI INVESTIR DANS MASSERAN INNOVATION VII?

MASSERAN INNOVATION VII INVESTISSEZ DANS DES PME EUROPÉENNES INNOVANTES FONDS COMMUN DE PLACEMENT DANS L INNOVATION PRÉSENTANT UN RISQUE DE PERTE EN CAPITAL POURQUOI INVESTIR DANS MASSERAN INNOVATION VII?

Financer votre projet en fonds propres : acteurs

Acteur majeur du capital investissement pour les PME Forum 1ers contacts Financer votre projet en fonds propres : acteurs et modalités juin 2011 LES ACTIONS ET MOYENS DE CDC ENTREPRISES CDC Entreprises,

Acteur majeur du capital investissement pour les PME Forum 1ers contacts Financer votre projet en fonds propres : acteurs et modalités juin 2011 LES ACTIONS ET MOYENS DE CDC ENTREPRISES CDC Entreprises,

FIP PATRIMOINE CAPITAL FRANCE N 2. Investir dans le SAVOIR-FAIRE FRANÇAIS

FIP PATRIMOINE CAPITAL FRANCE N 2 Investir dans le SAVOIR-FAIRE FRANÇAIS Jean-Marc Palhon Président d Extendam Pourquoi investir dans le Savoir-Faire français?

FIP PATRIMOINE CAPITAL FRANCE N 2 Investir dans le SAVOIR-FAIRE FRANÇAIS Jean-Marc Palhon Président d Extendam Pourquoi investir dans le Savoir-Faire français?

FCPR FONDS ENTREPRENEURIAL 06 Agrément AMF N FCR20120009 du 23 11 2012

SOCIETE DE GESTION EQUITIS GESTION SAS 6, place de la République Dominicaine 75017 PARIS Numéro d agrément AMF : GP02023 FCPR FONDS ENTREPRENEURIAL 06 Agrément AMF N FCR20120009 du 23 11 2012 DEPOSITAIRE

SOCIETE DE GESTION EQUITIS GESTION SAS 6, place de la République Dominicaine 75017 PARIS Numéro d agrément AMF : GP02023 FCPR FONDS ENTREPRENEURIAL 06 Agrément AMF N FCR20120009 du 23 11 2012 DEPOSITAIRE

Comment réduire mes impôts tout en diversifiant mon patrimoine?

Épargne Comment réduire mes impôts tout en diversifiant mon patrimoine? AXA Entrepreneurs & Croissance 2013 Fonds Commun de Placement dans l Innovation Durée de blocage : 6 ans minimum pouvant aller jusqu

Épargne Comment réduire mes impôts tout en diversifiant mon patrimoine? AXA Entrepreneurs & Croissance 2013 Fonds Commun de Placement dans l Innovation Durée de blocage : 6 ans minimum pouvant aller jusqu

Offre Isf 2013. 2013 fonds d investissement de proximité

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

CAPITAL INVESTISSEMENT ÉTUDE 2013 CAPITAL INVESTISSEMENT ÉTUDE 2013. 27-31, avenue du Général Leclerc 94710 Maisons-Alfort cedex Tél.

CAPITAL INVESTISSEMENT ÉTUDE 2013 CAPITAL INVESTISSEMENT ÉTUDE 2013 27-31, avenue du Général Leclerc 94710 Maisons-Alfort cedex Tél. : 01 41 79 80 00 Le périmètre de cette étude comprend : tous les fonds

CAPITAL INVESTISSEMENT ÉTUDE 2013 CAPITAL INVESTISSEMENT ÉTUDE 2013 27-31, avenue du Général Leclerc 94710 Maisons-Alfort cedex Tél. : 01 41 79 80 00 Le périmètre de cette étude comprend : tous les fonds

CAPITAL INVEST PME 2014

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

Investir dans des projets d entreprises à travers un mandat de gestion

OFFRE ISF 2013 Investir dans des projets d entreprises à travers un mandat de gestion D 123Club PME 2013 UN INVESTISSEMENT PERMETTANT DE BéNEFICIER DE 50% DE RéDUCTION D ISF JUSQU à 45 000 (cf. risques

OFFRE ISF 2013 Investir dans des projets d entreprises à travers un mandat de gestion D 123Club PME 2013 UN INVESTISSEMENT PERMETTANT DE BéNEFICIER DE 50% DE RéDUCTION D ISF JUSQU à 45 000 (cf. risques

MASSERAN PATRIMOINE INNOVATION 2014

MASSERAN PATRIMOINE INNOVATION 2014 INVESTISSEZ DANS DES PME EUROPÉENNES INNOVANTES FONDS COMMUN DE PLACEMENT DANS L INNOVATION PRÉSENTANT UN RISQUE DE PERTE EN CAPITAL POURQUOI INVESTIR DANS MASSERAN

MASSERAN PATRIMOINE INNOVATION 2014 INVESTISSEZ DANS DES PME EUROPÉENNES INNOVANTES FONDS COMMUN DE PLACEMENT DANS L INNOVATION PRÉSENTANT UN RISQUE DE PERTE EN CAPITAL POURQUOI INVESTIR DANS MASSERAN

FIP INTER INVEST ISF 2015. Inter Invest FONDS D INVESTISSEMENT DE PROXIMITE SOCIETE DE GESTION. Document à caractère publicitaire

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

Nord Cap V. Fonds d Investissement de Proximité

Nord Cap V Fonds d Investissement de Proximité FIP Nord Cap V Points-Clefs Participer à la vie économique en accompagnant indirectement le développement et la transmission de PME diversifiées du Nord de

Nord Cap V Fonds d Investissement de Proximité FIP Nord Cap V Points-Clefs Participer à la vie économique en accompagnant indirectement le développement et la transmission de PME diversifiées du Nord de

A plus transmission 2014

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

GenCap Croissance FIP

GenCap Croissance FIP GenCap Croissance Un fonds d investissement dédié aux PME régionales : L Aquitaine recèle des sphères d activité économique dynamiques avec des pôles industriels d excellence comme

GenCap Croissance FIP GenCap Croissance Un fonds d investissement dédié aux PME régionales : L Aquitaine recèle des sphères d activité économique dynamiques avec des pôles industriels d excellence comme

Les fonds d investissement

Un objectif commun la croissance des PME Les fonds d investissement Le manque de maturité de certaines entreprises, les techniques de pointe qu elles développent, rendent difficile l appréciation de leur

Un objectif commun la croissance des PME Les fonds d investissement Le manque de maturité de certaines entreprises, les techniques de pointe qu elles développent, rendent difficile l appréciation de leur

DEPENSE FISCALE N 400202. Réduction d'impôt au titre des investissements au capital des PME

DEPENSE FISCALE N 400202 Réduction d'impôt au titre des investissements au capital des PME SOMMAIRE 1. REDUCTION D IMPOT SUR LA FORTUNE AU TITRE DE SOUSCRIPTIONS DANS DES FONDS D INVESTISSEMENT DE PROXIMITE...1

DEPENSE FISCALE N 400202 Réduction d'impôt au titre des investissements au capital des PME SOMMAIRE 1. REDUCTION D IMPOT SUR LA FORTUNE AU TITRE DE SOUSCRIPTIONS DANS DES FONDS D INVESTISSEMENT DE PROXIMITE...1

Nord Cap VI. Fonds d Investissement de Proximité

Fonds d Investissement de Proximité FIP Points-Clefs Participer à la vie économique en accompagnant indirectement le développement et la transmission de PME diversifiées du Nord de la France Viser des

Fonds d Investissement de Proximité FIP Points-Clefs Participer à la vie économique en accompagnant indirectement le développement et la transmission de PME diversifiées du Nord de la France Viser des

OTC CHORUS 2 NOTICE D'INFORMATION 1. Fonds d Investissement de Proximité régi par l'article L. 214-41-1 du Code Monétaire et Financier

OTC CHORUS 2 NOTICE D'INFORMATION 1 Fonds d Investissement de Proximité régi par l'article L. 214-41-1 du Code Monétaire et Financier Agréé par l AMF le 3 août 2007 AVERTISSEMENT Lorsque vous investissez

OTC CHORUS 2 NOTICE D'INFORMATION 1 Fonds d Investissement de Proximité régi par l'article L. 214-41-1 du Code Monétaire et Financier Agréé par l AMF le 3 août 2007 AVERTISSEMENT Lorsque vous investissez

FORTUNEO FCPI FIP ISF 2011 BP 45 29801 BREST CEDEX 09

MODE D EMPLOI SOUSCRIPTION FCPI-FIP 2011 1 QUESTIONNAIRE PRODUITS DEFISCALISANTS Ce questionnaire, établi dans le cadre des dispositions de l article L. 541-8-1 du Code monétaire et financier, nous permet

MODE D EMPLOI SOUSCRIPTION FCPI-FIP 2011 1 QUESTIONNAIRE PRODUITS DEFISCALISANTS Ce questionnaire, établi dans le cadre des dispositions de l article L. 541-8-1 du Code monétaire et financier, nous permet

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Crédit Agricole Europe Innovation 2008

FCPI Crédit Agricole Europe Innovation 2008 Version définitive Modifiée le 30 mars 2010 Crédit Agricole Europe Innovation 2008 Fonds Commun de Placement dans l'innovation Article L. 214-41 du Code Monétaire

FCPI Crédit Agricole Europe Innovation 2008 Version définitive Modifiée le 30 mars 2010 Crédit Agricole Europe Innovation 2008 Fonds Commun de Placement dans l'innovation Article L. 214-41 du Code Monétaire

Life Asset Portfolio (LAP) France

France") Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

De nombreux dispositifs fiscaux encouragent

Investissement dans les PME et les FIP : un millefeuille fiscal doté d'un zest de droit communautaire Acquitter son impôt auprès du percepteur en investissant auprès d un entrepreneur? Cette opportunité

Investissement dans les PME et les FIP : un millefeuille fiscal doté d'un zest de droit communautaire Acquitter son impôt auprès du percepteur en investissant auprès d un entrepreneur? Cette opportunité

Newsletter Corporate

Newsletter Corporate PRESENTATION DES PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES POUR 2014 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2013 Nous présentons ci-après les principales mesures de la loi

Newsletter Corporate PRESENTATION DES PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES POUR 2014 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2013 Nous présentons ci-après les principales mesures de la loi

NEGOCIER AVEC UN FONDS

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

SG FIP OPPORTUNITES. Fonds d Investissement de Proximité. dédié aux entreprises d Ile de France, Bourgogne, Rhône-Alpes,

SG FIP OPPORTUNITES Fonds d Investissement de Proximité dédié aux entreprises d Ile de France, Bourgogne, Rhône-Alpes, et Provence-Alpes-Côte d Azur agrée par l AMF le 04 avril 2008 Code ISIN : FR0010559435

SG FIP OPPORTUNITES Fonds d Investissement de Proximité dédié aux entreprises d Ile de France, Bourgogne, Rhône-Alpes, et Provence-Alpes-Côte d Azur agrée par l AMF le 04 avril 2008 Code ISIN : FR0010559435

FCPI TRUFFLE. Brochure à caractère promotionnel, sans valeur contractuelle.

FCPI TRUFFLE 2015 Brochure à caractère promotionnel, sans valeur contractuelle. FCPI TRUFFLE INNOCROISSANCE 2015 e TRUFFLE CAPITAL LANCE SON 20 FCPI EN 2015 POUR CONTINUER A SOUTENIR L INNOVATION LA FISCALITÉ

FCPI TRUFFLE 2015 Brochure à caractère promotionnel, sans valeur contractuelle. FCPI TRUFFLE INNOCROISSANCE 2015 e TRUFFLE CAPITAL LANCE SON 20 FCPI EN 2015 POUR CONTINUER A SOUTENIR L INNOVATION LA FISCALITÉ

Réduire ses impôts en 2014. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

FIP AUDACIA - APA. Mobilisons l épargne régionale pour le développement de l économie régionale FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP AUDACIA - APA A D O U R - P Y R É N É E S - A Q U I TA I N E FONDS D INVESTISSEMENT DE PROXIMITÉ Mobilisons l épargne régionale pour le développement de l économie régionale En partenariat avec la

FIP AUDACIA - APA A D O U R - P Y R É N É E S - A Q U I TA I N E FONDS D INVESTISSEMENT DE PROXIMITÉ Mobilisons l épargne régionale pour le développement de l économie régionale En partenariat avec la

FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP 123ISF2012 FONDS D INVESTISSEMENT DE PROXIMITÉ 123 ISF 2012 Fonds d Investissement de Proximité 50 % de réduction d ISF immédiate (en contrepartie d une durée de blocage des parts jusqu au 31 décembre

FIP 123ISF2012 FONDS D INVESTISSEMENT DE PROXIMITÉ 123 ISF 2012 Fonds d Investissement de Proximité 50 % de réduction d ISF immédiate (en contrepartie d une durée de blocage des parts jusqu au 31 décembre

TRUFFLE CAPITAL ANNONCE UN VISA DE L AMF POUR UNE OFFRE AU PUBLIC PAR LES «HOLDINGS INCUBATRICES 2010»

TRUFFLE CAPITAL ANNONCE UN VISA DE L AMF POUR UNE OFFRE AU PUBLIC PAR LES «HOLDINGS INCUBATRICES 2010» HOLDINGS D INVESTISSEMENT ET D ANIMATION DE PME, OUVERTES A TOUS LES SOUSCRIPTEURS INVESTISSANT PLUS

TRUFFLE CAPITAL ANNONCE UN VISA DE L AMF POUR UNE OFFRE AU PUBLIC PAR LES «HOLDINGS INCUBATRICES 2010» HOLDINGS D INVESTISSEMENT ET D ANIMATION DE PME, OUVERTES A TOUS LES SOUSCRIPTEURS INVESTISSANT PLUS

OFFRE IR 2014 / ISF 2015

OFFRE IR 2014 / ISF 2015 Patrimoine III 1Dans le cadre du FIP 123Patrimoine III (également le «Fonds»), le souscripteur choisit de bénéficier de l un ou l autre des dispositifs fiscaux ci-dessous (voire

OFFRE IR 2014 / ISF 2015 Patrimoine III 1Dans le cadre du FIP 123Patrimoine III (également le «Fonds»), le souscripteur choisit de bénéficier de l un ou l autre des dispositifs fiscaux ci-dessous (voire

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

La levée de fonds loi TEPA ISF. 18 mai 2010

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

75 000 à 100 000 100 000 à 150 000 150 000 à 300 000. entre 5 000K et 10 000K plus de 10 000 K

04/2015 Fiche de connaissance client (obligatoire) Nous vous remercions de bien vouloir mettre à jour ou compléter la totalité des informations suivantes que tous membres de la CNCIF doit désormais recueillir

04/2015 Fiche de connaissance client (obligatoire) Nous vous remercions de bien vouloir mettre à jour ou compléter la totalité des informations suivantes que tous membres de la CNCIF doit désormais recueillir

FIP COMPETITIVITE ISF 2010 Fonds d Investissement de Proximité NOTICE D INFORMATION

FIP COMPETITIVITE ISF 2010 Fonds d Investissement de Proximité Article L214-41-1 du Code monétaire et financier NOTICE D INFORMATION I. PRESENTATION SUCCINCTE 1. AVERTISSEMENT «L Autorité des marchés financiers

FIP COMPETITIVITE ISF 2010 Fonds d Investissement de Proximité Article L214-41-1 du Code monétaire et financier NOTICE D INFORMATION I. PRESENTATION SUCCINCTE 1. AVERTISSEMENT «L Autorité des marchés financiers

A PLUS TRANSMISSION 2014

A PLUS TRANSMISSION 2014 FONDS D INVESTISSEMENT DE PROXIMITÉ DURÉE DE BLOCAGE DE 6 ANS MINIMUM POUVANT ALLER JUSQU À 8 ANS MAXIMUM SUR DÉCISION DE LA SOCIÉTÉ DE GESTION (SOIT JUSQU AU 31/12/2022) A PLUS

A PLUS TRANSMISSION 2014 FONDS D INVESTISSEMENT DE PROXIMITÉ DURÉE DE BLOCAGE DE 6 ANS MINIMUM POUVANT ALLER JUSQU À 8 ANS MAXIMUM SUR DÉCISION DE LA SOCIÉTÉ DE GESTION (SOIT JUSQU AU 31/12/2022) A PLUS

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

REFORME DE LA FISCALITE DU PATRIMOINE PROPOSITIONS POUR INCITER AU FINANCEMENT DES TPE/PE/PME INNOVANTES SYNTHESE DES PRINCIPES GENERAUX

REFORME DE LA FISCALITE DU PATRIMOINE PROPOSITIONS POUR INCITER AU FINANCEMENT DES TPE/PE/PME INNOVANTES SYNTHESE DES PRINCIPES GENERAUX Le financement et l'accompagnement de la création d'entreprises

REFORME DE LA FISCALITE DU PATRIMOINE PROPOSITIONS POUR INCITER AU FINANCEMENT DES TPE/PE/PME INNOVANTES SYNTHESE DES PRINCIPES GENERAUX Le financement et l'accompagnement de la création d'entreprises