Assurance vie et succession 23/05/2011

|

|

|

- Frédéric Malenfant

- il y a 10 ans

- Total affichages :

Transcription

1 Assurance vie et succession 23/05/2011

2 Les enjeux SOMMAIRE Le contrat d assurance vie Contrat d assurance vie dénoué et succession Contrat d assurance vie non dénoué et succession Conclusion

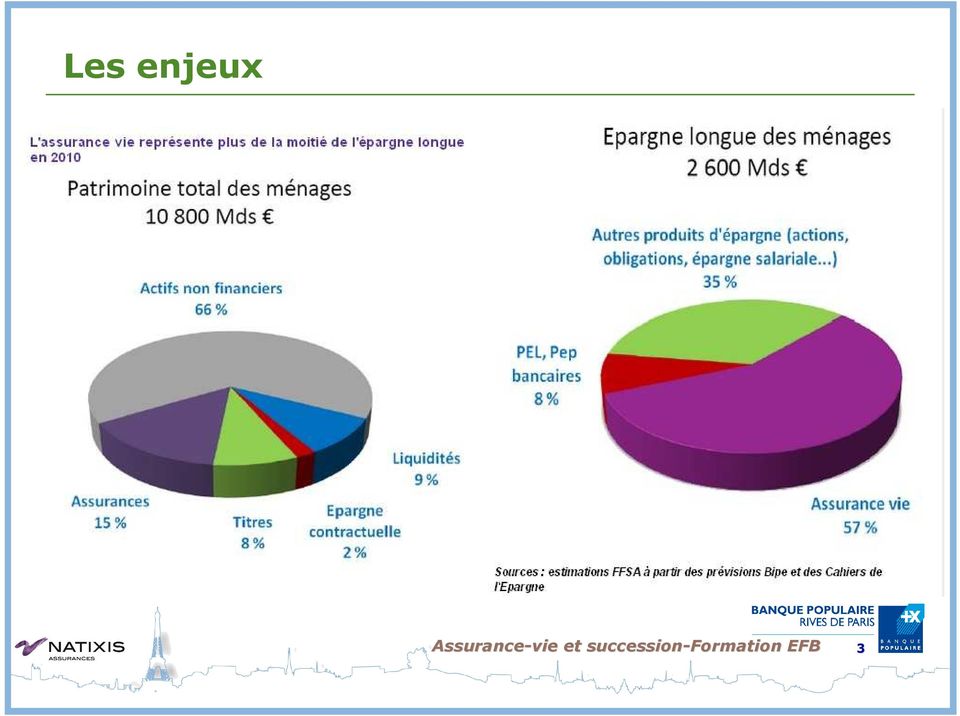

3 Les enjeux 3

4 Les enjeux 15 millions de détenteurs et 30 millions de personnes concernées (souscripteurs ou bénéficiaires) La détention d assurance vie est répartie dans toutes les CSP Qui possède une assurance vie? Agriculteurs 65,8% Artisans, commerçants, chefs d entreprises 50,5% Cadres supérieurs 54,6% Cadres intermédiaires 42,7% Employés 35,4% Ouvriers 30,4% Retraités 42,8% 4 4

5 Les enjeux 5

6 Les enjeux SOMMAIRE Le contrat d assurance vie Définition Les personnes intéressées Contrat d assurance vie dénoué et succession Contrat d assurance vie non dénoué et succession Conclusion

7 Le contrat d assurance vie > Définition de l opération d assurance Aucune définition légale de l opération d assurance l opération par laquelle un assureur s engage à exécuter une prestation au profit d une autre personne en cas de réalisation d un événement aléatoire, le risque, en contrepartie de la perception d une somme d argent, la prime Distinction fondamentale : assurance vie et non-vie Assurance vie : Cass. ch. mixte, 23 nov «contrat d assurance dont les effets dépendent de la durée de la vie humaine qui comporte un aléa au sens de l article 1964 du Code civil, L et R du Code des assurances» 7

8 Le contrat d assurance vie > Définition de l opération d assurance L assurance-vie : Un contrat aléatoire par lequel, l assureur s engage à payer à un bénéficiaire une prestation déterminée en contrepartie du paiement d une prime par le souscripteur en cas de décès ou de survie de l assuré. 8

9 Le contrat d assurance vie > Définition de l opération d assurance > La stipulation pour autrui Article 1121 du Code Civil «On peut pareillement stipuler au profit d un tiers, lorsque telle est la condition d une stipulation que l on fait pour soimême ou d une donation que l on fait à un autre. Celui qui a fait cette stipulation ne peut plus la révoquer, si le tiers a déclaré vouloir en profiter.» 9

10 Les enjeux SOMMAIRE Le contrat d assurance vie Définition Les personnes intéressées Contrat d assurance vie dénoué et succession Contrat d assurance vie non dénoué et succession Conclusion

11 Le contrat d assurance vie > Les personnes intéressées Société d assurance promettant Assuré Souscripteur stipulant Bénéficiaire 11

12 Le contrat d assurance vie > Les personnes intéressées Les droits des personnes intéressées au contrat Diversité des intéressés : bénéficiaire, souscripteur, créanciers, héritiers, conjoint Diversité des règles applicables - contrat spécial régi par des règles spéciales, mais qui - interfère avec le droit de la famille, des obligations, des régimes matrimoniaux, des successions, des biens etc = analyse au cas par cas - Code des assurances vs/ Code civil 12

13 Le contrat d assurance vie > Les personnes intéressées Le Bénéficiaire Le droit au bénéfice - un droit direct et immédiat (L ) Le capital ou la rente stipulés payables lors du décès de l'assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l'assuré. Le bénéficiaire, quelles que soient la forme et la date de sa désignation, est réputé y avoir eu seul droit à partir du jour du contrat, même si son acceptation est postérieure à la mort de l'assuré. 13

14 Le contrat d assurance vie > Les personnes intéressées Le Bénéficiaire Le droit au bénéfice est un droit direct stipulation pour autrui : Cass. civ. 6 et 22 févr Le droit au bénéfice est un droit immédiat Le bénéficiaire est réputé titulaire de son droit dès l origine du contrat, c est au dénouement qu il acquiert une réalité, auparavant «un droit éventuel» Cass. 1ère civ. 2 juill

15 Le contrat d assurance vie > Les personnes intéressées Les droits du souscripteur Droit au bénéfice L = Lorsque l'assurance en cas de décès a été conclue sans désignation d'un bénéficiaire, le capital ou la rente garantis font partie du patrimoine ou de la succession du contractant Le contractant est réputé avoir stipulé pour soi-même, cf. C. civ. art 1122 Droit d information précontractuelle Désigner le bénéficiaire et révoquer le bénéficiaire, accomplir toute opération sur le contrat, réaliser des rachats, des avances etc 15

16 Le contrat d assurance vie > Les personnes intéressées L Assureur : Société d assurance sur la vie Réglementée par le code des assurances Organisme de contrôle : ACP (Autorité de Contrôle Prudentiel) En échange de primes versées par l Adhérent, l Assureur s engage à verser à un Bénéficiaire une somme en cas de décès ou de vie. 16

17 Les enjeux SOMMAIRE Le contrat d assurance vie Contrat d assurance vie dénoué et succession Régime juridique Régime fiscal Contrat d assurance vie non dénoué et succession Conclusion

18 Contrat d assurance vie dénoué et succession > Régime juridique Code des assurances, art. L Le capital ou la rente payables au décès du contractant à un bénéficiaire déterminé ne sont soumis ni aux règles du rapport à succession, ni à celles de la réduction pour atteinte à la réserve des héritiers du contractant. Ces règles ne s'appliquent pas non plus aux sommes versées par le contractant à titre de primes, à moins que celles-ci n'aient été manifestement exagérées eu égard à ses facultés 18

19 Contrat d assurance vie dénoué et succession > Régime juridique Le décès de l assuré provoque le dénouement du contrat. En cas de conflit entre les héritiers de l assuré et le bénéficiaire, L favorise le bénéficiaire et introduit une exception : 1) le principe : ni rapport ni réduction, même en présence de réservataires et atteinte à la réserve (capital décès et primes) = conséquence de la stipulation pour autrui, le droit du bénéficiaire contre l assureur est un droit direct Cass. civ ) la limite : prime manifestement exagérée question de fait appréciation souveraine des juges du fond Cass. 1ère civ. 11 mars 1997, appréciée : - au moment du versement En fonction : -de l âge -de la situation patrimoniale -et familiale du souscripteur 19

la limite : prime manifestement exagérée question de fait appréciation souveraine des juges du fond Cass. 1ère civ.")

20 Contrat d assurance vie dénoué et succession > Régime juridique Situation patrimoniale : Cass. Civ. 1ère 1er juillet 1997 le dépassement de la quotité disponible est impropre à caractériser l excès qui n est pas un dépassement de seuil Age et situation familiale, en fonction de l utilité de l opération : glissement de l utilité objective (enrichissement du bénéficiaire) à une utilité subjective (analyse de motivation) l acte devient inutile et donc la prime exagérée si on tend vers un but général de transmission patrimoniale 20

à une utilité subjective (analyse de motivation) l acte devient inutile et donc la prime exagérée si on tend vers un")

21 Contrat d assurance vie dénoué et succession > Régime juridique Sanction de l excès : Retour aux droits des libéralités Rapport à la succession ou réduction du montant des primes versées 21

22 Contrat d assurance vie dénoué et succession > Régime juridique Assurance vie au bénéfice du conjoint C. ass. art. L Le bénéfice de l'assurance contractée par un époux commun en biens en faveur de son conjoint, constitue un propre pour celui-ci. Aucune récompense n'est due à la communauté en raison des primes payées par elle, sauf dans les cas spécifiés dans l'article L , deuxième alinéa. Assurance vie au bénéfice d un tiers bien personnel (stipulation pour autrui + L132-12) en revanche, récompense à la communauté le cas échéant, pour le montant des primes versées (Cas. 1ère civ., 10 juill. 1996, Daignan en application de l article 1437 du Code civil) 22

23 Contrat d assurance vie dénoué et succession > Régime juridique Attribution du bénéfice L acceptation conforte le droit né de la stipulation pour autrui et s oppose à toute révocation de la part du stipulant Forme et effets de l acceptation réglementée par l article L C. ass. 23

24 Contrat d assurance vie dénoué et succession > Régime juridique La renonciation du bénéficiaire En cas de renonciation du bénéficiaire de 1er rang, le bénéficiaire subséquent appréhende le capital en qualité de bénéficiaire La forme de la renonciation est libre Civilement et fiscalement le droit au bénéfice n a pas de caractère translatif stipulation pour autrui La renonciation est neutre fiscalement (RM Roques) et l administration estime que les droits éventuels sont calculés en fonction du lien de parenté souscripteur bénéficiaire subséquent 24

25 Contrat d assurance vie dénoué et succession > Régime juridique Le démembrement de la clause bénéficiaire Désigner un bénéficiaire en usufruit et un bénéficiaire en nue-propriété permet de garantir des ressources à l un et de s assurer d un retour du bien au second au terme Le démembrement assure une finalité protectrice et transmissive, qui combiné au régime de l assurance vie interdit d analyser l opération comme une double transmission L usufruit est hors succession du fait de la stipulation pour autrui, et au décès de l usufruitier il disparaît par extinction naturelle au profit du nu-propriétaire sans qu il y ait transmission 25

26 Les enjeux SOMMAIRE Le contrat d assurance vie Contrat d assurance vie dénoué et succession Régime juridique Régime fiscal Contrat d assurance vie non dénoué et succession Conclusion

27 Contrat d assurance vie dénoué et succession > Régime fiscal Assurance-vie : règle générale La fiscalité en cas de décès dépend de : La date de souscription La date de versement des primes L âge du souscripteur Le lien entre l assuré et le bénéficiaire 2 articles régissent le traitement fiscal en cas de décès : Article 757 B du CGI Article 990 I du CGI 27

28 Contrat d assurance vie dénoué et succession > Régime fiscal > Versements effectués après 70 ans Art 757 B du CGI (20/11/1991) Taxation des versements au titre des droits de succession (DMTG) euros d abattement sur les versements pour un même décès quel que soit le nombre de contrats et de bénéficiaires. Exonération totale des intérêts. Loi TEPA (22/08/2007) : exonération de droits de succession entre les conjoints, partenaires Pacsés et frères et sœurs sous conditions, Instruction du 03/12/2007 : l abattement de est réparti entre les bénéficiaires non exonérés de droits de succession. 28

29 Contrat d assurance vie dénoué et succession > Régime fiscal Exemple : M. DURAND est veuf, il a 2 enfants. Il a souscrit un seul contrat d assurance vie en 1995, à l âge de 75 ans avec une prime unique de , le contrat est valorisé à ce jour La clause bénéficiaire : «mes enfants, vivants ou représentés à défaut mes héritiers». En cas de décès de M. DURAND, le contrat est dénoué. L assureur verse à chaque enfant : Chaque enfant aura à réintégrer dans l actif de succession : Soit : ( )/2 29

30 Contrat d assurance vie dénoué et succession > Régime fiscal > Versements effectués avant 70 ans Art 990 I du CGI (13/10/1998) Taxation sui generis de 20% sur la valeur acquise d abattement par bénéficiaire (tous contrats confondus) Loi TEPA (22/08/2007) : exonération entre les conjoints, partenaires Pacsés et frères et sœurs sous conditions. 30

31 Contrat d assurance vie dénoué et succession > Régime fiscal Exemple : M. DURAND est veuf, il a 2 enfants qui ont chacun 3 enfants. Il a souscrit un seul contrat d assurance vie en 2009 à l âge de 65 ans valorisé à ce jour 1 M. La clause bénéficiaire : «mes enfants, vivants ou représentés à défaut mes héritiers». M onsieur DURAND Enfant 1 Enfant 2 Petit-enf enf 1 Petit-enf enf 2 Petit-enf enf 3 Petit-enf enf 1 Petit-enf enf 2 Petit-enf enf 3 31

32 Contrat d assurance vie dénoué et succession > Régime fiscal > Versements effectués avant 70 ans Exemple : En cas de décès de M. DURAND, le contrat est dénoué. L assureur verse à chaque enfant : Taxation : 20% [( /2) ) = /enfant Cout global de la transmission :

33 Contrat d assurance vie dénoué et succession > Régime fiscal > Versements effectués avant 70 ans Exemple : La clause bénéficiaire : «mes enfants, vivants ou représentés à défaut mes héritiers». Proposer aux enfants de renoncer au bénéfice du contrat. L assureur verse à chaque petit-enfant : Taxation : 20% [ / ] = /petit-enfant Cout global de la transmission :

34 Contrat d assurance vie dénoué et succession > Régime fiscal > Versements effectués avant 70 ans Exemple : La clause bénéficiaire : «mes enfants, vivants ou représentés à défaut mes héritiers». Modifier la clause bénéficiaire : «mes enfants jusqu à et mes petits enfants par parts égale pour la différence à défaut mes héritiers». L assureur verse à chaque enfant : Ainsi qu à chaque petit-enfant : Cout global de la transmission : 0 L optimisation fiscale ne doit pas être le seul objectif. 34

35 La fiscalité de l assurance vie > Régime fiscal Exemple : comparaison souscription avant/après 70 ans M. DURAND est veuf, il a 2 enfants, son patrimoine est valorisé 2 M dont un contrat d assurance vie de 350 K souscrit l année dernière avec comme bénéficiaires ses enfants. M. DURAND vient de vendre un bien immobilier. Il souhaite souscrire un nouveau contrat d assurance vie pour un montant de 500 K. Il va bientôt fêter son 70 ème anniversaire. Quel est le meilleur conseil à lui apporter? Réaliser la souscription avant ou après ses 70 ans? 35

36 La fiscalité de l assurance vie > Régime fiscal Exemple : Comparaison souscription avant/après 70 ans Souscription avant 70 ans Hypothèse : au jour de son décès le contrat est valorisé (rendement : 3% et espérance de vie 85 ans) Taxation : 990 I du CGI Les abattements de ont déjà été utilisés pour le premier contrat d assurance vie X 20% = Soit un coût par bénéficiaire de

37 La fiscalité de l assurance vie > Régime fiscal Exemple : comparaison souscription avant/après 70 ans Souscription après 70 ans Hypothèse : au jour de son décès le contrat est valorisé : tranche marginale des droits de succession est de 20 % Taxation : 757 B du CGI ( ) X 20% = Soit un coût par bénéficiaire de

38 La fiscalité de l assurance vie > Régime fiscal Exemple : comparaison souscription avant/après 70 ans L étude doit être globale en fonction de plusieurs facteurs : Le patrimoine de l assuré, La fiscalité des contrats antérieurs, La valorisation du contrat, Le décès de l assuré. 38

39 Contrat d assurance vie dénoué et succession Versements effectués avant le 13 octobre 1998 Versements effectués à compter du 13 octobre 1998 Contrats conclus avant le 20 novembre 1991* Exonérés Prélèvement de 20% sur la fraction du capital décès > à par bénéficiaire Contrats conclus à compter du 20 novembre Versements effectués avant 70 ans -Versements effectués après 70 ans Exonérés Droits de succession sur la fraction des versements > à Prélèvement de 20% sur la fraction du capital décès > à par bénéficiaire Droits de succession sur la fraction des versements > à * pour les contrats signés avant le 20 novembre 1991, des primes peuvent être versées dès lors que les contrats sont à primes libres. La notion de modification de l'économie du contrat a été abrogée par une instruction du 30 avril Remarques : L abattement de s applique sur la valeur du contrat au jour du décès. Les contrats individuels de prévoyance (contrats non rachetables) sont également retenus dans cette franchise pour le montant des cotisations versées. Le prélèvement de 20% est opéré par les compagnies Assurance-vie d assurances au et profit succession-formation du Trésor. EFB 39 Les abattements de et de s entendent tous contrats confondus.

40 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire Analyse et objectif juridique : L opération sera souvent un quasi-usufruit (c. civ. art 587) - libre disposition des fonds pour l usufruitier - création d une créance de restitution pour le nupropriétaire contre la succession de l usufruitier 40

41 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire Objectif fiscal : - éviter une double transmission - créer un passif successoral en cas de quasi-usufruit - utiliser l effet de la Loi TEPA en faveur des transmissions inter-générations 41

42 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire Fiscalité de l article 990 I du CGI Qui profite de l abattement de euros? RM Perruchot (BOI 7 K-1-06) L usufruitier étant «le bénéficiaire exclusif du capital décès», il est donc seul redevable de la taxe de 20% et le seul a jouir de l abattement Quelles conséquences selon que la clause à prévue un usufruit ou un quasi-usufruit? Conséquences de la loi TEPA qui exonère le conjoint de droit de succession le double effet Perruchot+Tepa, Confirmé par la RM Dassault ( ) 42

43 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire Fiscalité de l article 757 B du CGI Usufruitier et nu-propriétaire sont imposables au prorata des sommes versées à chacun selon le barème fiscal du démembrement (art 669 CGI) Réponse TARDY (29/06/2010) 43

44 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire > Exemple 1 : 990 I du CGI Monsieur et madame PAUL, âgés respectivement de 73 et 72 ans sont mariés sous le régime légal, ils ont deux enfants. Leur patrimoine est estimé à 4,5 M dont un contrat d assurance vie souscrit en 2005 au nom de monsieur PAUL alors âgé de 68 ans, avec une prime unique, aujourd hui valorisé à 500 K. L ensemble du patrimoine est commun. Nous allons étudier les conséquences fiscale en cas de décès de monsieur puis de madame en fonction de la rédaction de la clause bénéficiaire du contrat d assurance vie. 44

45 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire > Exemple 1 : 990 I du CGI Hypothèse 1 : clause type (mon conjoint à défaut mes enfants ) 1er décès : valorisation de la succession : 2 M Le conjoint opte pour la totalité en usufruit (USU : 3/10) Droits à payer : pour le conjoint : 0 pour les enfants : 107 K /enf 2ème décès : valorisation de la succession : 2 M + 0,5 M (assurance vie dénouée) Droits à payer : pour les enfants : 282 K /enf. 45

46 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire > Exemple 1 : 990 I du CGI Hypothèse 2 : clause démembrée (quasi usufruit) 1er décès : valorisation de la succession : 2 M Le conjoint opte pour la totalité en usufruit (USU : 3/10) Droits à payer : pour le conjoint : 0 pour les enfants : 107 K /enf 2ème décès : valorisation de la succession : 2 M + 0,5 M - 0,5M (créance de restitution) Droits à payer : pour les enfants : 197 K /enf Gain fiscal par rapport à l hypothèse 1 : 85 K /enfant 46

47 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire > Exemple 2 : 757 B du CGI Monsieur et madame PAUL, âgés respectivement de 73 et 72 ans sont mariés sous le régime légal, ils ont deux enfants. Leur patrimoine est estimé à 4,5 M dont un contrat d assurance vie souscrit en 2008 au nom de monsieur PAUL alors âgé de 71 ans, avec une prime unique de 450 K, aujourd hui valorisé à 500 K. L ensemble du patrimoine est commun. Nous allons étudier les conséquences fiscale en cas de décès de monsieur puis madame en fonction de la rédaction de la clause bénéficiaire du contrat d assurance vie. 47

48 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire > Exemple 2 : 757 B du CGI Hypothèse 1 : clause type (mon conjoint à défaut mes enfants ) 1er décès : valorisation de la succession : 2 M Le conjoint opte pour la totalité en usufruit (valeur la l USU : 3/10) Droits à payer : pour le conjoint : 0 pour les enfants : 107 K /enf 2ème décès : valorisation de la succession : 2 M + 0,5 M (assurance vie dénouée) Droits à payer : pour les enfants : 282 K /enf 48

49 Contrat d assurance vie dénoué et succession Le démembrement de la clause bénéficiaire > Exemple 2 : 757 B du CGI Hypothèse 2 : clause démembrée (quasi usufruit) 1er décès : valorisation de la succession : 2 M Le conjoint opte pour la totalité en usufruit (USU : 3/10) Droits à payer : pour le conjoint : 0 pour les enfants : 149 K /enf* On réintègre 284,5 K dans l actif de succession des enfants (7/10 X 450 K ) - 30,5K 2ème décès : valorisation de la succession : 2 M + 0,5 M - 0,5M (créance de restitution) Droits à payer : pour les enfants : 198 K /enf Conséquences par rapport à l hypothèse 1 : Cout fiscal au 1er décès : 42 K /enfant Gain fiscal au 2ième décès : 85 K /enfant 49

50 Les enjeux SOMMAIRE Le contrat d assurance vie Contrat d assurance vie dénoué et succession Contrat d assurance vie non dénoué et succession Problématique juridique Conséquences civiles et fiscales Conclusion

51 Contrat d assurance vie non dénoué et succession >Problématique juridique Propriété du contrat individuel alimenté par des fonds communs Cass. 1ère civ., 31 mars 1992 «Praslicka» : «il devait être tenu compte dans les opérations de partage de la valeur du contrat au jour de la dissolution de la communauté» par divorce Réintégration du contrat d assurance-vie dans la communauté par application du droit commun des régimes matrimoniaux (art c. civ.) Confirmé par Cass. 1ère civ., 19 avril 2005 : la circonstance que le contrat soit ou non dénoué ultérieurement est indifférente 51

52 Contrat d assurance vie non dénoué et succession >Problématique juridique Propriété du contrat individuel alimenté par des fonds communs Conséquences : débat assureurs vs/ notaires extension de la jurisprudence «Praslicka» aux contrats non dénoués lorsque la communauté est dissoute par décès? le contrat étant susceptible de se dénouer aussi bien en cas de vie qu en cas de décès, il ne doit pas être intégré dans l actif de communauté et constitue «un patrimoine en instance d affectation dont l attribution finale doit attendre le dénouement effectif du contrat» La «neutralité fiscale» : les services fiscaux tireront les conséquences fiscales des déclarations des successibles RM «Bataille»,

53 Contrat d assurance vie non dénoué et succession >Problématique juridique Propriété du contrat individuel alimenté par des fonds communs RM Proriol 2009 (Chancellerie) : le contrat d assurance-vie non dénoué alimenté avec des deniers communs constitue un actif de communauté RM Bacquet 2010 (MINEFI) : depuis TEPA «la mise hors de communauté, d un strict point de vue fiscal, de la valeur de rachat des contrats d assurance vie constitués par un époux au moyen de deniers communs n a plus lieu d être» Conséquences : la valeur de rachat doit donc, 1) être incluse dans l actif de communauté, 2) comprise pour moitié dans la succession du conjoint prédécédé, taxable dans les conditions de droit commun pour les successions ouvertes à compter du

54 Contrat d assurance vie non dénoué et succession >Problématique juridique Propriété du contrat individuel alimenté par des fonds communs En cas de décès du conjoint de l assuré : application des droits de succession pour la part de la valeur du contrat revenant à la succession la communauté est augmentée de la valeur des contrats non dénoués, la part du conjoint souscripteur assuré étant réduite Dans l hypothèse du décès de l un des conjoints communs en bien, les droits du conjoint survivant sont diminués et ceux des enfants augmentés, ainsi que leur assiette de taxation est- ce toujours défavorable? 54

55 Contrat d assurance vie non dénoué et succession >Problématique juridique Propriété du contrat individuel alimenté par des fonds communs Critiques de la jurisprudence Praslicka et de la doctrine administrative Intégrer la valeur de rachat du contrat dans la communauté conduit à qualifier le contrat d assurance d opération d épargne, en contradiction avec les arrêts de chambre mixte du 23 novembre 2004, retenant l aléa comme critère exclusif de l opération d assurance Le contrat sera attribué à l époux souscripteur «seul titulaire du droit de rachat» (C. ass., art. L ) aucun choix au conjoint souscripteur, qui aurait peut-être préféré recueillir un autre bien (immobilier ). 55

56 Contrat d assurance vie non dénoué et succession >Problématique juridique Propriété du contrat individuel alimenté par des fonds communs Critiques de la jurisprudence Praslicka et de la doctrine administrative La Cour de cassation se contredit : A l actif d un patrimoine figurent des BIENS meubles ou immeubles, C est-à-dire des droits réels ou personnels QUID d un contrat d assurance-vie? Ce n est pas un droit réel mais est-ce un droit personnel? Avant son dénouement ce contrat crée-t-il un droit de créance susceptible d être inscrit à l actif du patrimoine commun? Cf. Civ. 1er 28 avril 2002 (Cottaz) pas de créance avant le rachat ou le dénouement donc pas de saisie 56

57 Contrat d assurance vie non dénoué et succession >Problématique juridique Propriété du contrat individuel alimenté par des fonds communs En pratique : - Liquidation avec partage dès le 1er décès - Clause de préciput ou clause de prélèvement - Souscription conjointe dénouement 1er décès - Choix en quasi usufruit du conjoint survivant + désignation de ses enfants comme bénéficiaires à titre onéreux des droits préalablement règlés 57

58 Les enjeux SOMMAIRE Le contrat d assurance vie Contrat d assurance vie dénoué et succession Contrat d assurance vie non dénoué et succession Problématique juridique Conséquences civiles et fiscales Conclusion

59 Contrat d assurance vie non dénoué et succession >Conséquences civiles et fiscales Exemple : M. DURAND décède en 2010, il laisse pour lui succéder : Son épouse, âgée de 74 ans, usufruitière de la succession ; Ses 2 enfants, nus-propriétaires. Le patrimoine se compose uniquement de biens communs d une valeur de 1 M et de 2 contrats d assurance vie de même montant souscrit avec des fonds communs avant Les époux se sont désignés réciproquement bénéficiaire de leur contrat personnel, valorisé au jour du décès de M chacun. Les clauses bénéficiaires sont : «mon conjoint, à défaut mes enfants, vivants ou représentés à défaut mes héritiers.». 59

60 Contrat d assurance vie non dénoué et succession Cas 1 : Avant les réponses Proriol et Bacquet La contrat d assurance vie au nom de M. est dénoué au profit de Madame, sans récompense du à la communauté. Actif de communauté Actif de succession Part taxable du conjoint sur vivant (3/10ième X ) - Droits de succession du par le conjoint 0 - Part taxable revenant à chacun des enfants (7/10ième X /2 enfants) - Droits dus par enfant

61 Contrat d assurance vie non dénoué et succession Cas 2 : Après les réponses Proriol et Bacquet La contrat d assurance vie au nom de M. est dénoué au profit de Madame, sans récompense du à la communauté. La valeur de rachat du contrat d assurance vie au nom de Mme est intégrée à l actif de communauté. Actif de communauté Actif de succession Part taxable du conjoint sur vivant (3/10ième X ) - Droits de succession du par le conjoint 0 - Part taxable revenant à chacun des enfants (7/10ième X /2 enfants) - Droits dus par enfant

62 Contrat d assurance vie non dénoué et succession >Conséquences civiles et fiscales Tableau de synthèse : Cas 1 Cas 2 Conjoint Enfant Conjoint Enfant La moitiée de la communauté Part dans la succession Contrat d'assurance vie au nom de Mme Contrat d'assurance vie dénoué au nom de Mr Totaux Droit à payer

63 Contrat d assurance vie et succession >Synthèse Divorce Décès du souscripteur/ assuré Décès du conjoint non souscripteur Sort du contrat Bénéficiaire : conjoint Contrat non dénoué La valeur du contrat tombe dans la communauté. Le conjoint non souscripteur est donc gratifié de la moitié de sa valeur. (CA Versailles, ch réunies, 21/06/93, Praslicka) Contrat dénoué Le bénéficiaire (conjoint) perçoit le capital décès, qui est pour lui un bien propre. Aucune récompense n est due à la communauté. (Art L du CA) Avant Rep Min Selon Rep Min Les héritiers La valeur de décident de la rachat fait partie qualification du des biens contrat : bien communs : propre ou bien article 1401 du commun. CCiv (Rep min Proriol 10/11/09) Neutralité fiscale : le traitement fiscal dépend de la qualification civile. Contrat non dénoué La valeur de rachat fait partie de l actif de communauté soumis aux droits de succession. (Instr fisc 30/01/2001) (Rep min Bacquet, 29/06/10) Bénéficiaire : tiers La communauté a droit à récompense. La communauté a droit à récompense Logiquement : récompense (CCass 10/07/1996) (CCass 22/05/2007) 63

64 Les enjeux SOMMAIRE Le contrat d assurance vie Contrat d assurance vie dénoué et succession Contrat d assurance vie non dénoué et succession Conclusion

65 Conclusion 60 % des détenteurs actifs de 50 ans et plus déclarent avoir souscrit un contrat d'assurance vie pour compléter leur retraite (enquête CSA de mai 2010) 65

66 Conclusion Retrouvez cette formation ainsi que des exemples chiffrés sur la fiscalité actuelle des rachats de contrats : En partenariat avec 63 rue de Charenton PARIS 66

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? :

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? : Conférence d information du Me Cécile SADELER Chambre des Notaires de Paris Existe-t-il réellement une liberté de transmettre?

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? : Conférence d information du Me Cécile SADELER Chambre des Notaires de Paris Existe-t-il réellement une liberté de transmettre?

La clause bénéficiaire démembrée

La clause bénéficiaire démembrée 1 Sommaire Chapitre 1 : Le démembrement du droit de propriété : Généralités Chapitre 2 : Le principe du démembrement de la clause bénéficiaire d un contrat d assurance-vie

La clause bénéficiaire démembrée 1 Sommaire Chapitre 1 : Le démembrement du droit de propriété : Généralités Chapitre 2 : Le principe du démembrement de la clause bénéficiaire d un contrat d assurance-vie

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Réduction d impôt sur le revenu à raison des primes versées

Assurance-vie Malgré plusieurs réformes restreignant ses avantages fiscaux, l assurance-vie continue de bénéficier d un statut privilégié tant au regard de l impôt sur le revenu que des droits de succession.

Assurance-vie Malgré plusieurs réformes restreignant ses avantages fiscaux, l assurance-vie continue de bénéficier d un statut privilégié tant au regard de l impôt sur le revenu que des droits de succession.

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Les conjoints et l assurance-vie

Les conjoints et l assurance-vie Lorsqu il s agit de conseiller des époux qui envisagent de souscrire un contrat d assurance-vie, le premier réflexe doit être de leur demander leur régime matrimonial.

Les conjoints et l assurance-vie Lorsqu il s agit de conseiller des époux qui envisagent de souscrire un contrat d assurance-vie, le premier réflexe doit être de leur demander leur régime matrimonial.

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie. Incidences de la réforme de la fiscalité successorale

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

Version 6.1.0.0. Dernières évolutions. 42, rue de Villiers 92532 Levallois cedex Tél. : 01 40 89 25 00. U1.U UFamille Parent isoléu...

42, rue de Villiers 92532 Levallois cedex Tél. : 01 40 89 25 00 Version 6.1.0.0 Dernières évolutions U1.U UFamille Parent isoléu... 2 U2.U URésidence principaleu... 3 U2.1.U ULocataireU...3 U2.2.U UPropriétaireU...

42, rue de Villiers 92532 Levallois cedex Tél. : 01 40 89 25 00 Version 6.1.0.0 Dernières évolutions U1.U UFamille Parent isoléu... 2 U2.U URésidence principaleu... 3 U2.1.U ULocataireU...3 U2.2.U UPropriétaireU...

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011 L actualité fiscale de l assurance-vie par M. Leroy Assurance vie - fiscalité L actualité fiscale de l assurance

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011 L actualité fiscale de l assurance-vie par M. Leroy Assurance vie - fiscalité L actualité fiscale de l assurance

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Donations, successions. Droits de mutation à titre gratuit

Donations, successions Droits de mutation à titre gratuit Août 2012 Henry Royal 1 Tél : 01 47 68 96 92 [email protected] www.royalformation.com Territorialité I. - Exonérations des droits de mutation

Donations, successions Droits de mutation à titre gratuit Août 2012 Henry Royal 1 Tél : 01 47 68 96 92 [email protected] www.royalformation.com Territorialité I. - Exonérations des droits de mutation

L assurance vie est-elle toujours un outil privilégié pour préparer sa succession?

L assurance vie est-elle toujours un outil privilégié pour préparer sa succession? 1 SOMMAIRE Les nouveautés successorales de la loi TEPA 2007 Allégement des droits de mutation à titre gratuit Assurance

L assurance vie est-elle toujours un outil privilégié pour préparer sa succession? 1 SOMMAIRE Les nouveautés successorales de la loi TEPA 2007 Allégement des droits de mutation à titre gratuit Assurance

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

Assurance vie, immobilier, philanthropie, le démembrement comme outil patrimonial

Assurance vie, immobilier, philanthropie, le démembrement comme outil patrimonial Animé par : Benoît BARON, Rédacteur en chef -L AGEFI ACTIFS Patrick MÜLLINGHAUSEN Associé PATRIMJURIS CONSULTANTS Co-responsable

Assurance vie, immobilier, philanthropie, le démembrement comme outil patrimonial Animé par : Benoît BARON, Rédacteur en chef -L AGEFI ACTIFS Patrick MÜLLINGHAUSEN Associé PATRIMJURIS CONSULTANTS Co-responsable

La transformation d une assurance vie adhésion simple en co-adhésion ne constitue pas une novation

La transformation d une assurance vie adhésion simple en co-adhésion ne constitue pas une novation NEWSLETTER 15 276 du 14 AVRIL 2015 Analyse par STEPHANE PILLEYRE Dans un arrêt du 19 mars dernier 1, la

La transformation d une assurance vie adhésion simple en co-adhésion ne constitue pas une novation NEWSLETTER 15 276 du 14 AVRIL 2015 Analyse par STEPHANE PILLEYRE Dans un arrêt du 19 mars dernier 1, la

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

REFORME FISCALITE DU PATRIMOINE

REFORME FISCALITE DU PATRIMOINE INTRODUCTION L article 11 de la LOI DE FINANCE RECTIFICATIVE pour 2011 modifie l article 990I du CGI sur 3 points: 1 Modification du taux de prélèvement lorsque le montant

REFORME FISCALITE DU PATRIMOINE INTRODUCTION L article 11 de la LOI DE FINANCE RECTIFICATIVE pour 2011 modifie l article 990I du CGI sur 3 points: 1 Modification du taux de prélèvement lorsque le montant

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Transmission de patrimoine

Transmission de patrimoine Les enjeux de la clause bénéficiaire du contrat d assurance-vie. Les conséquences liées à la localisation des événements : France ou autre pays de la Communauté avec Marie-Hélène

Transmission de patrimoine Les enjeux de la clause bénéficiaire du contrat d assurance-vie. Les conséquences liées à la localisation des événements : France ou autre pays de la Communauté avec Marie-Hélène

Vous orienter pour la gestion des capitaux du défunt

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Conférence Association des savoirs à Dunkerque

Conférence Association des savoirs à Dunkerque 1 Allianz parmi les leaders mondiaux Chiffres clés 2012 Allianz 1er assureur européen par sa capitalisation boursière Allianz SE : 58,6 M. AXA : 44,3 M Zürich

Conférence Association des savoirs à Dunkerque 1 Allianz parmi les leaders mondiaux Chiffres clés 2012 Allianz 1er assureur européen par sa capitalisation boursière Allianz SE : 58,6 M. AXA : 44,3 M Zürich

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

Le sort fiscal d un contrat d assurance vie nanti : Quelques précisions

Le sort fiscal d un contrat d assurance vie nanti : Quelques précisions NEWSLETTER 14 195 du 27 MAI 2014 ANALYSE PAR STEPHANE PILLEYRE Une mise à jour du BOFiP en date du 9 juillet 2013 a intégré une décision

Le sort fiscal d un contrat d assurance vie nanti : Quelques précisions NEWSLETTER 14 195 du 27 MAI 2014 ANALYSE PAR STEPHANE PILLEYRE Une mise à jour du BOFiP en date du 9 juillet 2013 a intégré une décision

Donation de droits démembrés

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

CONSEILS -EN - PATRIMOINE

CONSEILS -EN - PATRIMOINE BILAN DE TRANSMISSION à l attention de M. et Mme XXXXXXXXXXX réalisé le XXXX par XXXXXXXXXX Préambule Ermont, le XXXXXXXXXXXXXX Bien gérer votre patrimoine, optimiser sa fiscalité

CONSEILS -EN - PATRIMOINE BILAN DE TRANSMISSION à l attention de M. et Mme XXXXXXXXXXX réalisé le XXXX par XXXXXXXXXX Préambule Ermont, le XXXXXXXXXXXXXX Bien gérer votre patrimoine, optimiser sa fiscalité

«Succession, comment ça marche?»

«Succession, comment ça marche?» JARVILLE Jeudi 19 mars 2015 Serge CONSTANT Notaire à NANCY Président de la Chambre des Notaires PLAN I. Comment est composée la succession? Cela dépend de la situation

«Succession, comment ça marche?» JARVILLE Jeudi 19 mars 2015 Serge CONSTANT Notaire à NANCY Président de la Chambre des Notaires PLAN I. Comment est composée la succession? Cela dépend de la situation

Dossier. Assurance vie :

Dossier Assurance vie : 46 Gestion de Fortune n 210 - Décembre 2010 210 - Dossier.indd 46 16/11/10 15:06:29 Dossier [ Optimisation patrimoniale Pourquoi souscrire plusieurs contrats \ 47 \ Gestion de Fortune

Dossier Assurance vie : 46 Gestion de Fortune n 210 - Décembre 2010 210 - Dossier.indd 46 16/11/10 15:06:29 Dossier [ Optimisation patrimoniale Pourquoi souscrire plusieurs contrats \ 47 \ Gestion de Fortune

LA DONATION ENTRE VIFS

Avec la collaboration des Instituts du C.S.N LA DONATION ENTRE VIFS La donation entre vifs est l acte par lequel le donateur se dépouille actuellement et irrévocablement d un bien ou d un droit au profit

Avec la collaboration des Instituts du C.S.N LA DONATION ENTRE VIFS La donation entre vifs est l acte par lequel le donateur se dépouille actuellement et irrévocablement d un bien ou d un droit au profit

Les contrats multi-supports

Les contrats multi-supports Régime fiscal belge Par Benoît Philippart de Foy Avocat IFE 7 octobre 2014 Sommaire Les contrats d assurance vie multi-supports Les contrats de capitalisation multi-supports

Les contrats multi-supports Régime fiscal belge Par Benoît Philippart de Foy Avocat IFE 7 octobre 2014 Sommaire Les contrats d assurance vie multi-supports Les contrats de capitalisation multi-supports

MA SUCCESSION ANTICIPER - PRÉPARER - TRANSMETTRE

MA SUCCESSION ANTICIPER - PRÉPARER - TRANSMETTRE 2 Sommaire Comprendre et anticiper sa succession Pour protéger vos proches, il est essentiel de préparer votre succession. Cette démarche, si elle est anticipée,

MA SUCCESSION ANTICIPER - PRÉPARER - TRANSMETTRE 2 Sommaire Comprendre et anticiper sa succession Pour protéger vos proches, il est essentiel de préparer votre succession. Cette démarche, si elle est anticipée,

L'article L. 132-13 du Code des assurances est conforme à l article 14 de la convention E.D.H.

L'article L. 132-13 du Code des assurances est conforme à l article 14 de la convention E.D.H. NEWSLETTER 14 215 du 29 AOUT 2014 ANALYSE PAR JEAN PASCAL RICHAUD L'article L. 132-13 du Code des assurances

L'article L. 132-13 du Code des assurances est conforme à l article 14 de la convention E.D.H. NEWSLETTER 14 215 du 29 AOUT 2014 ANALYSE PAR JEAN PASCAL RICHAUD L'article L. 132-13 du Code des assurances

Personnes et familles. transmettre. la donation. www.notaires.paris-idf.fr

Personnes et familles transmettre www.notaires.paris-idf.fr Transmettre «Donner c est donner». La donation est un acte important car le donateur transmet immédiatement et définitivement la propriété des

Personnes et familles transmettre www.notaires.paris-idf.fr Transmettre «Donner c est donner». La donation est un acte important car le donateur transmet immédiatement et définitivement la propriété des

Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Généralités et définitions

Principes généraux Généralités et définitions Généralités L assurance vie se distingue de l assurance dommage par son principe forfaitaire d indemnisation (la prestation de l assureur est fixée à l avance)

Principes généraux Généralités et définitions Généralités L assurance vie se distingue de l assurance dommage par son principe forfaitaire d indemnisation (la prestation de l assureur est fixée à l avance)

EXAMEN DE CERTIFICATION. Unité de valeur 4. Assurances et Retraite, Gestion du Patrimoine Social. Durée : 2 heures. Documents à disposition : Néant

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

LES CLAUSES PARTICULIERES DE DONATION

MAJ 23/04/12 Avec la collaboration du Cridon Nord-Est LES CLAUSES PARTICULIERES DE DONATION Une donation peut imposer au donataire une ou plusieurs obligations (charge), ou prévoir une résolution de l

MAJ 23/04/12 Avec la collaboration du Cridon Nord-Est LES CLAUSES PARTICULIERES DE DONATION Une donation peut imposer au donataire une ou plusieurs obligations (charge), ou prévoir une résolution de l

LE GUIDE DE LA TRANSMISSION DE PATRIMOINE

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

ISF Point information Octobre 2014. Audit Expertise comptable Conseil

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

LA FISCALITE DES SUCCESSIONS

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

AOF. mini-guide. L assurance. vie

AOF mini-guide L assurance vie Février 2013 L assurance vie Sommaire A - Un placement très populaire Pour qui? Pour quoi faire? Des avantages multiples B - Le contrat d assurance vie Les bases du contrat

AOF mini-guide L assurance vie Février 2013 L assurance vie Sommaire A - Un placement très populaire Pour qui? Pour quoi faire? Des avantages multiples B - Le contrat d assurance vie Les bases du contrat

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Atelier 4: Assurance vie et gestion patrimoniale : nouvelle donne?

Atelier 4: Assurance vie et gestion patrimoniale : nouvelle donne? Président : Brice Leibundgut, Secrétaire général, Predica Intervenants : Philippe Baillot, Directeur banque privée, Bred Maître Michel

Atelier 4: Assurance vie et gestion patrimoniale : nouvelle donne? Président : Brice Leibundgut, Secrétaire général, Predica Intervenants : Philippe Baillot, Directeur banque privée, Bred Maître Michel

L'ASSURANCE-VIE EST-ELLE INCONTOURNABLE?

i{ assurer Pavenir de son conjoint} L'ASSURANCE-VIE EST-ELLE INCONTOURNABLE? Ce support financier permet d'échapper en partie aux contraintes des règles^ de l'héritage, et parfois au poids de la fiscalité

i{ assurer Pavenir de son conjoint} L'ASSURANCE-VIE EST-ELLE INCONTOURNABLE? Ce support financier permet d'échapper en partie aux contraintes des règles^ de l'héritage, et parfois au poids de la fiscalité

Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011)

") CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

AOF. L assurance vie. bourse. mini-guide. Comment investir en Bourse? Juin 2011

AOF mini-guide bourse «Comment investir en Bourse? L assurance vie Juin 2011 L assurance vie SOMMAIRE 1. Une assurance vie, pour quoi faire? p.4 Se constituer une épargne p.4 Transmettre une épargne p.4

AOF mini-guide bourse «Comment investir en Bourse? L assurance vie Juin 2011 L assurance vie SOMMAIRE 1. Une assurance vie, pour quoi faire? p.4 Se constituer une épargne p.4 Transmettre une épargne p.4

DÉTERMINATION DE L ACTIF SUCCESSORAL :

CRIDON Nord-Est CHRONIQUE COMMENTEE DÉTERMINATION DE L ACTIF SUCCESSORAL : LA BOÎTE À OUTILS DU NOTAIRE SE COMPLÈTE Les difficultés de recherche des éléments constitutifs de l actif successoral limitent

CRIDON Nord-Est CHRONIQUE COMMENTEE DÉTERMINATION DE L ACTIF SUCCESSORAL : LA BOÎTE À OUTILS DU NOTAIRE SE COMPLÈTE Les difficultés de recherche des éléments constitutifs de l actif successoral limitent

EXAMEN DE CERTIFICATION. Unité de valeur 1. Droit et fiscalité du patrimoine. Durée : 2 heures. Coefficient : 1. Documents à disposition : Néant

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Nouvelles dispositions en matière

Nouvelles dispositions en matière de fiscalité du patrimoine Mise à jour Août 2011 Gérard DORIER, Inspecteur principal des impôts Gwenael SAINTILAN, Avocat 1 SOMMAIRE 2 I. Impôt sur le revenu 1. Souscription

Nouvelles dispositions en matière de fiscalité du patrimoine Mise à jour Août 2011 Gérard DORIER, Inspecteur principal des impôts Gwenael SAINTILAN, Avocat 1 SOMMAIRE 2 I. Impôt sur le revenu 1. Souscription

Édition 2014. mes. démarches. pour. préparer. etorganiser. ma succession

Édition 2014 mes démarches pour préparer etorganiser ma succession ÉDITO Vous guider dans vos démarches Pour protéger vos proches, il est essentiel de préparer votre succession. Cette démarche, si elle

Édition 2014 mes démarches pour préparer etorganiser ma succession ÉDITO Vous guider dans vos démarches Pour protéger vos proches, il est essentiel de préparer votre succession. Cette démarche, si elle

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital La solution pour optimiser votre épargne Vous souhaitez faire fructifier votre capital, préparer votre

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital La solution pour optimiser votre épargne Vous souhaitez faire fructifier votre capital, préparer votre

ASSURANCE VIE ET DÉMEMBREMENT

Rappel p. 151 Z45675$$$3 16-09-09 16:15:12 Chapitre 3 ASSURANCE VIE ET DÉMEMBREMENT DE PROPRIÉTÉ 435. Dans le cadre de l assurance vie, le démembrement de propriété peut s appliquer à deux moments : lors

Rappel p. 151 Z45675$$$3 16-09-09 16:15:12 Chapitre 3 ASSURANCE VIE ET DÉMEMBREMENT DE PROPRIÉTÉ 435. Dans le cadre de l assurance vie, le démembrement de propriété peut s appliquer à deux moments : lors

Lettre Patrimoniale. Les clés d une transmission réussie. Hors Série /// Transmission AVRIL 2015 SOMMAIRE

Lettre Patrimoniale B A N Q U E P R I V É E Hors Série /// Transmission AVRIL 2015 SOMMAIRE P.2 à 7 Transmission de patrimoine : de l intérêt d anticiper - Simple ou partage : quelle donation privilégier?

Lettre Patrimoniale B A N Q U E P R I V É E Hors Série /// Transmission AVRIL 2015 SOMMAIRE P.2 à 7 Transmission de patrimoine : de l intérêt d anticiper - Simple ou partage : quelle donation privilégier?

L assurance-vie : Un cadre fiscal privilégié

PEREIRA-ENGEL Evane M2 IUP Juriste d entreprise - Université Evry Val d Essonne Entreprise : L assurance-vie : Un cadre fiscal privilégié Mémoire réalisé sous la direction de : Maître d apprentissage

PEREIRA-ENGEL Evane M2 IUP Juriste d entreprise - Université Evry Val d Essonne Entreprise : L assurance-vie : Un cadre fiscal privilégié Mémoire réalisé sous la direction de : Maître d apprentissage

Table des matières. L ingénierie patrimoniale dans les relations franco-belges :

Table des matières L ingénierie patrimoniale dans les relations franco-belges : perspectives de droit international privé belge Patrick Wautelet 13 I. Les relations patrimoniales entre époux 14 A. Le mariage

Table des matières L ingénierie patrimoniale dans les relations franco-belges : perspectives de droit international privé belge Patrick Wautelet 13 I. Les relations patrimoniales entre époux 14 A. Le mariage

Le régime fiscal du contrat d'assurance-vie en cas de vie

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Le couple. et l argent

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Le couple Mariage, PACS, ou concubinage, la vie à deux implique le plus souvent des choix mais aussi des obligations. Alors, qu en est-il en matière de gestion

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Le couple Mariage, PACS, ou concubinage, la vie à deux implique le plus souvent des choix mais aussi des obligations. Alors, qu en est-il en matière de gestion

Héritiers, testament et assurance vie

Héritiers, testament et assurance vie Jean-Jacques Branche Directeur Général de l Ecole Polytechnique d Assurances Chargé d enseignement à l IAE - Université Lyon 3 Et à l Institut des Assurances de Lyon

Héritiers, testament et assurance vie Jean-Jacques Branche Directeur Général de l Ecole Polytechnique d Assurances Chargé d enseignement à l IAE - Université Lyon 3 Et à l Institut des Assurances de Lyon

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

Les délais à respecter

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

DE LA STRATÉGIE AUX ACTES

DE LA STRATÉGIE AUX ACTES N 3.0 La lettre du Groupe ALTHÉMIS, réseau notarial // N 3.0 // avril 2010 LES GRANDES ÉTAPES DU RÈGLEMENT D UNE SUCCESSION Sommaire ETAPE N 1 : OUVERTURE DU DOSSIER ETAPE N 2

DE LA STRATÉGIE AUX ACTES N 3.0 La lettre du Groupe ALTHÉMIS, réseau notarial // N 3.0 // avril 2010 LES GRANDES ÉTAPES DU RÈGLEMENT D UNE SUCCESSION Sommaire ETAPE N 1 : OUVERTURE DU DOSSIER ETAPE N 2

Documents CARDIF - Rueil le 12/03/01 MODELES D'ACTES SOUSCRIPTIONS ET CLAUSES BENEFICIAIRES DEMEMBREES

Documents CARDIF - Rueil le 12/03/01 MODELES D'ACTES SOUSCRIPTIONS ET CLAUSES BENEFICIAIRES DEMEMBREES 2 2 RECOMMANDATIONS - Aucune modification dans le contenu des actes ne doit être effectuée sans informer

Documents CARDIF - Rueil le 12/03/01 MODELES D'ACTES SOUSCRIPTIONS ET CLAUSES BENEFICIAIRES DEMEMBREES 2 2 RECOMMANDATIONS - Aucune modification dans le contenu des actes ne doit être effectuée sans informer

A la découverte de l assurance vie HSBC France

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

Les cohabitants et l immobilier

Les cohabitants et l immobilier 3Des cohabitants non mariés achetant ensemble un terrain à bâtir ou une habitation acquièrent ce bien en copropriété. Cela veut dire que le terrain ou l habitation appartient

Les cohabitants et l immobilier 3Des cohabitants non mariés achetant ensemble un terrain à bâtir ou une habitation acquièrent ce bien en copropriété. Cela veut dire que le terrain ou l habitation appartient

ASSURANCE VIE ET DÉMEMBREMENT

Rappel p. 143 Z24393$$$1 30-10-07 16:29:21 Chapitre 3 ASSURANCE VIE ET DÉMEMBREMENT DE PROPRIÉTÉ 423. Dans le cadre de l assurance vie, le démembrement de propriété peut s appliquer à deux moments : lors

Rappel p. 143 Z24393$$$1 30-10-07 16:29:21 Chapitre 3 ASSURANCE VIE ET DÉMEMBREMENT DE PROPRIÉTÉ 423. Dans le cadre de l assurance vie, le démembrement de propriété peut s appliquer à deux moments : lors

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

DE LA STRATÉGIE AUX ACTES

DE LA STRATÉGIE AUX ACTES N 4.1 La lettre du Groupe ALTHÉMIS, réseau notarial // N 4.1 // avril 2014 L'ASSURANCE-VIE POUR OPTIMISER SA TRANSMISSION Sommaire I. CONFIGURATION DE SOUSCRIPTION II. LE «CAS»

DE LA STRATÉGIE AUX ACTES N 4.1 La lettre du Groupe ALTHÉMIS, réseau notarial // N 4.1 // avril 2014 L'ASSURANCE-VIE POUR OPTIMISER SA TRANSMISSION Sommaire I. CONFIGURATION DE SOUSCRIPTION II. LE «CAS»

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010 DROITS D ENREGISTREMENT (donation, succession et ISF) 1. PRINCIPAUX ABATTEMENTS 2. TARIFS SUCCESSIONS ET DONATIONS EVALUATION DES BIENS

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010 DROITS D ENREGISTREMENT (donation, succession et ISF) 1. PRINCIPAUX ABATTEMENTS 2. TARIFS SUCCESSIONS ET DONATIONS EVALUATION DES BIENS

Actualité et devenir de l'isf et des droits de mutation à titre gratuit. Aspects internes & internationaux. Faculté de Droit Le 13 décembre 2011

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

CONTRAT OBSEQUES ET TUTELLE : UN ARRET* PRECISE LES MODALITES D APPLICATION

JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE CONTRAT OBSEQUES ET TUTELLE : UN ARRET* PRECISE LES MODALITES D APPLICATION La Cour d appel de Douai a rendu le 16 Juin

JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE CONTRAT OBSEQUES ET TUTELLE : UN ARRET* PRECISE LES MODALITES D APPLICATION La Cour d appel de Douai a rendu le 16 Juin

DROITS D AUTEUR. Préparer sa succession

DROITS D AUTEUR Préparer sa succession Tout savoir, tout prévoir Une succession en matière de droits d auteur comporte de nombreuses spécificités. Deux régimes s appliquent : d une part, le droit successoral

DROITS D AUTEUR Préparer sa succession Tout savoir, tout prévoir Une succession en matière de droits d auteur comporte de nombreuses spécificités. Deux régimes s appliquent : d une part, le droit successoral

L essentiel de la succession en 30 minutes

L essentiel de la succession en 30 minutes Francine Robin Responsable du service des tutelles, curatelles et successions Le plan de vol BCGE L ordre de succession légal Les réserves héréditaires et la

L essentiel de la succession en 30 minutes Francine Robin Responsable du service des tutelles, curatelles et successions Le plan de vol BCGE L ordre de succession légal Les réserves héréditaires et la

Financement des études supérieures

Page 1 sur 10 Financement des études supérieures Cas d étude : couple de quarantenaires avec 3 enfants de 9, 6 et 4 ans. Début des études pour le 1 er enfant = 2022 Début des études pour le 2 e enfant

Page 1 sur 10 Financement des études supérieures Cas d étude : couple de quarantenaires avec 3 enfants de 9, 6 et 4 ans. Début des études pour le 1 er enfant = 2022 Début des études pour le 2 e enfant

Conférence. Le 22 mars 2007 Château de la Pioline Aix en Provence

Conférence Le 22 mars 2007 Château de la Pioline Aix en Provence «Assurance-vie, contrat de capitalisation et optimisation patrimoniale» NOVALFI «Gestion Cardinale, réconcilier prudence et performance»

Conférence Le 22 mars 2007 Château de la Pioline Aix en Provence «Assurance-vie, contrat de capitalisation et optimisation patrimoniale» NOVALFI «Gestion Cardinale, réconcilier prudence et performance»

La Société civile immobilière. Pièges et opportunités

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

N o u s s o m m e s l à p o u r v o u s a i d e r Comment remplir une déclaration de succession?

N o u s s o m m e s l à p o u r v o u s a i d e r Comment remplir une déclaration de succession? page 2 : Succession, comment faire? pages 2 et 3 : Qui hérite et comment? page 4 : Comment rédiger une déclaration

N o u s s o m m e s l à p o u r v o u s a i d e r Comment remplir une déclaration de succession? page 2 : Succession, comment faire? pages 2 et 3 : Qui hérite et comment? page 4 : Comment rédiger une déclaration

Conférence EPSG 1 er avril 2011. Transmission successorale d immeubles détenus par des résidents belges en France

1 Transmission successorale d immeubles détenus par des résidents belges en France Valérie-Anne de Brauwere Avocat Chargée de cours au Mastère Spécial en gestion fiscale (Solvay Business School) THALES

1 Transmission successorale d immeubles détenus par des résidents belges en France Valérie-Anne de Brauwere Avocat Chargée de cours au Mastère Spécial en gestion fiscale (Solvay Business School) THALES

DOSSIER PRATIQUE Latransmission depatrimoine

DOSSIER PRATIQUE Latransmission depatrimoine Édition 2011 Comprendre les règles de l héritage Anticiper et préparer sa succession Transmettre efficacement son patrimoine Préparer la transmission de son

DOSSIER PRATIQUE Latransmission depatrimoine Édition 2011 Comprendre les règles de l héritage Anticiper et préparer sa succession Transmettre efficacement son patrimoine Préparer la transmission de son

Le Capital Différé SCA. Conditions Générales valant Proposition d Assurance

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Actualité fiscale et patrimoniale

novembre 2014 Actualité fiscale et patrimoniale Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en Droit Réseau notarial ALTHÉMIS 79, rue Jouffroy d Abbans 75017 Paris Tél : 01.44.01.25.00

novembre 2014 Actualité fiscale et patrimoniale Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en Droit Réseau notarial ALTHÉMIS 79, rue Jouffroy d Abbans 75017 Paris Tél : 01.44.01.25.00

Thèmes de Formation. Les fondamentaux techniques et commerciaux. Technique et commercial : les indissociables

Thèmes de Formation Thématiques de formation délivrées par Michel Brillat, Directeur de la Formation et de l Ingénierie Patrimoniale, CGP Entrepreneurs Pour ce faire, le minimum «syndical» à savoir PEL,

Thèmes de Formation Thématiques de formation délivrées par Michel Brillat, Directeur de la Formation et de l Ingénierie Patrimoniale, CGP Entrepreneurs Pour ce faire, le minimum «syndical» à savoir PEL,

Le Crédit Agricole vous assiste : vous trouverez ci-contre des conseils pour vous aider dans la gestion de vos avoirs.

Le Guide de l Héritier Le Crédit Agricole vous assiste : vous trouverez ci-contre des conseils pour vous aider dans la gestion de vos avoirs. Le Crédit Agricole souhaite être à vos côtés dans cette période

Le Guide de l Héritier Le Crédit Agricole vous assiste : vous trouverez ci-contre des conseils pour vous aider dans la gestion de vos avoirs. Le Crédit Agricole souhaite être à vos côtés dans cette période

Analyse Patrimoniale

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

Actualité Juridique & Fiscale

Février 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Investissement dans les PME & réduction ISF / IR : l administration durçit sa doctrine II Contrat d assurance vie, acceptation du bénéfice

Février 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Investissement dans les PME & réduction ISF / IR : l administration durçit sa doctrine II Contrat d assurance vie, acceptation du bénéfice

Assurance-vie (2) : aspects juridiques et fiscalité

: aspects juridiques et fiscalité") - 1 - Assurance-vie (2) : aspects juridiques et fiscalité Mots clés : Sommaire : Assurance-vie Multi-supports Bénéficiaire Notaire Fiscalité Rente Requalification Impôt ISF Clause bénéficiaire Exonération

- 1 - Assurance-vie (2) : aspects juridiques et fiscalité Mots clés : Sommaire : Assurance-vie Multi-supports Bénéficiaire Notaire Fiscalité Rente Requalification Impôt ISF Clause bénéficiaire Exonération

Cas pratique : Le droit du divorce à l épreuve de la liquidation matrimoniale et de la rédaction d acte

Cas pratique : Le droit du divorce à l épreuve de la liquidation matrimoniale et de la rédaction d acte Proposé par Sylvie FERRE-ANDRE, Professeur des universités, Directeur du MASTER de droit notarial

Cas pratique : Le droit du divorce à l épreuve de la liquidation matrimoniale et de la rédaction d acte Proposé par Sylvie FERRE-ANDRE, Professeur des universités, Directeur du MASTER de droit notarial