DIAGNOSTIC DIFFERENTIEL : ATB. Au 18/06/ :43. Introduction. 1. ANALYSE FONDAMENTALE. 2. ANALYSE DE MARCHE. 3. ANNEXES : TABLEAUX ET GRAPHIQUES.

|

|

|

- Marie-Rose Labrie

- il y a 8 ans

- Total affichages :

Transcription

1 DIAGNOSTIC DIFFERENTIEL : ATB. Au 18/06/ :43. Introduction. 1. ANALYSE FONDAMENTALE. 2. ANALYSE DE MARCHE. 3. ANNEXES : TABLEAUX ET GRAPHIQUES. Introduction. L Arab Tunisian Bank, banque commerciale de droit Tunisien a été créée le 30 Juin 1982 par l intégration de l agence de Tunis de l Arab Bank et l apport de personnes physiques tunisiennes. C est une banque tunisienne qui s est donnée pour mission de contribuer au développement économique et financier du pays, en offrant notamment aux professionnels un service diversifié et de qualité. Dès sa création, l Arab Tunisian Bank a mené une politique active d organisation, de structuration et de développement du fonds de commerce, apporté par l Arab Bank, se donnant ainsi la possibilité de se positionner favorablement dans un environnement concurrentiel et en perpétuelle mutation. Du 30 Juin 1982 au 31 Décembre 2007, le total bilan est passé de 20 millions de dinars à 2.742, 800 MD, le total des dépôts de la clientèle de 9 millions 551 mille dinars à 2.241,600 MD et les crédits de 12 millions 97 mille dinars à 1.214,700 MD. Les bénéfices nets sont passés de 21,3 MD au 31/12/2006 à 26,3 MD. L ATB dispose aujourd hui d un réseau de 83 agences et emploie plus de 788 personnes. Saisissant les opportunités nouvelles qui se sont présentées au secteur, elle a développé une stratégie de filialisation qui s est traduite à ce jour par la création de 10 sociétés spécialisées. Les axes les plus importants de la stratégie de développement de la banque en vue de consolider sa position sur le marché national et d accroître son champs d action sont en effet : - une orientation plus soutenue vers le marché des particuliers sans toutefois négliger sa cible privilégiée (les PME et les grandes entreprises) - le développement d une synergie de groupe entre la banque et ses filiales. L analyse et le diagnostic différentiel du titre ATB ont été initiés à partir des données publiées par la société et par les historiques des cours de la BVMT. 1. ANALYSE FONDAMENTALE. Sur la base des données publiées par la société ATB, on peut constater un certain nombre de faits stylisés, dont notamment : année file:///c /Documents%20and%20Settings/jo/Bureau...GNOSTIC%20DIFFERENTIEL%20ATB% %20new.htm (1 sur 6)30/06/ :53:15

2 banque ATB ATB ATB ATB ATB ATB ATB ATB IV moy * IV : Indice De Volatilité rn 26,45 24,53 12,41 19,63 22,52 23,06 24,78 26,58 20,7% 22,49 roa 0,94 0,96 0,64 0,99 1,11 0,99 0,97 1,01 14,5% 0,95 roe 9,48 10,32 7,26 10,37 14,34 14,56 10,57 12,55 22,2% 11,18 pmi 55,59 59,03 56,84 54,05 49,80 35,41 24,04 20,08 35,2% 44,36 pcn 18,41 18,54 19,04 20,23 18,52 20,10 19,95 19,52 3,9% 19, Les ratios de rentabilité : La rentabilité nette (RN) : moy : 22.49% ; volatilité : 20.7%. Ce ratio est un indicateur qui mesure la part du profit net dans le PNB. Il mesure le résultat net qui permet de rémunérer les actionnaires et de renforcer les fonds propres. Il est décroissant jusqu en 2001, pour s accroître de 2002 jusqu à 2006 où il se situe à 26.58%, au dessus de sa moyenne de la période Rendement des actifs (ROA) : moy : 0.95% ; volatilité : 14.5%. Ce ratio (Return On Assets) mesure la rentabilité des actifs de la banque, compte tenu des objectifs fixés pour une année donnée. Il est plus ou moins stable entre 1999 et 2006, où il se situe à 1.01% au dessus de sa moyenne Rendement sur fonds propres (ROE) : moy : 11.18% ; volatilité : 22.2%. Ce ratio (Return On Equity) mesure la rentabilité des fonds propres de la banque. Il a évolué en dents de scies tout au long de la période. Il se situe à 12.55% en 2006, au dessus de sa moyenne de la période Les ratios de structure: Part de la marge d intérêt (PMI) : moy : 44.36% ; volatilité : 35.2%. Ce ratio mesure la contribution de la marge d intérêt dans la marge brute globale (PNB). Il a une tendance à la baisse avec une volatilité à des niveaux relativement très élevés. En 2006, il se situe à 20.08%, nettement inférieur à sa moyenne de la période Part de commissions nettes (PCN) : moy : 19.29% ; volatilité : 3.9%. Ce ratio mesure la contribution des commissions sur services dans la marge brute globale (PNB). Il a suivi une tendance haussière jusqu en 2002, pour se rétracter jusqu en 2006 où il accuse la valeur de 19.52, légèrement supérieure à sa moyenne de la période. * Commentaires : Cette tendance suggère : - une nette amélioration au niveau de l activité courante qui s est traduite par des objectifs réalisés par la banque, en delà des objectifs fixés ; - une structure du Produit net bancaire où la marge d intérêt se replie pour rester limitée et en baisse, par rapport aux commissions nettes et autres revenus Les ratios des capitaux propres et des capitaux permanents sont instable : ATB file:///c /Documents%20and%20Settings/jo/Bureau...GNOSTIC%20DIFFERENTIEL%20ATB% %20new.htm (2 sur 6)30/06/ :53:15

3 Ratio des capitaux propres Capitaux propres /TOT Passifs 7,32% 10,11% 9,21% Ratio des capitaux permanents Capitaux permanents / TOT Passifs 9,25% 13,18% 12,67% Commentaires : * Le Ratio des capitaux propres qui traduit la part des capitaux propres dans l ensemble des ressources est en léger rebond en 2007 par rapport à 2005 mais il s est relativement replié par rapport à Il indique que l autonomie financière de la banque s est appréciée sur l ensemble de son financement durant la période sous revue. * Le ratio des capitaux permanents en repli depuis 2006, traduit le poids des ressources à plus d un an (Capitaux propres et dettes à long et moyen terme) dans l ensemble des ressources et suggère une légère détérioration de la stabilité de financement de la ATB depuis Les ratios de rentabilité financière est en repli avec une légère tendance au rebond ; ATB Ratio de rentabilité financière Résultat net / Capitaux propres 13,22% 10,57% 12,06% Commentaires : Durant la période sous revue, la rentabilité financière a subi des hauts et des bas, ce qui suggère que la rentabilité financière de l ATB (du point de vue des propriétaires qui ont apportés les capitaux) qui s est réduite en 2006, pour rebondir en 2007, semble revenir à des niveaux jugés gratifiants Le ratio de Trésorerie est à tendance fortement baissière ; ATB Ratio de Trésorerie FR / BFR 11,86% 19,98% 19,55% Commentaires : En tant que rapport entre le fond de roulement et le besoin en fond de roulement, le ratio de trésorerie permet d évaluer la situation de cette dernière. On constate bien que le fond de roulement ne couvre pas le besoin en fond de roulement, mais que le ratio qu il est en hausse, et qu il semble se stabiliser aux dessus des 19.0 %. De fait, la couverture devrait devenir de plus en plus importante pour traduire une marge de sécurité contre les décaissements futurs. En conclusion, ces éléments montrent que les fondamentaux de la banque sont satisfaisants, et qu ils se sont globalement améliorés depuis 2005, suite à la restructuration de sa gestion et le rééquilibrage de sa politique commerciale. La visibilité de la banque est bonne. file:///c /Documents%20and%20Settings/jo/Bureau...GNOSTIC%20DIFFERENTIEL%20ATB% %20new.htm (3 sur 6)30/06/ :53:15

dans l ensemble des ressources et suggère")

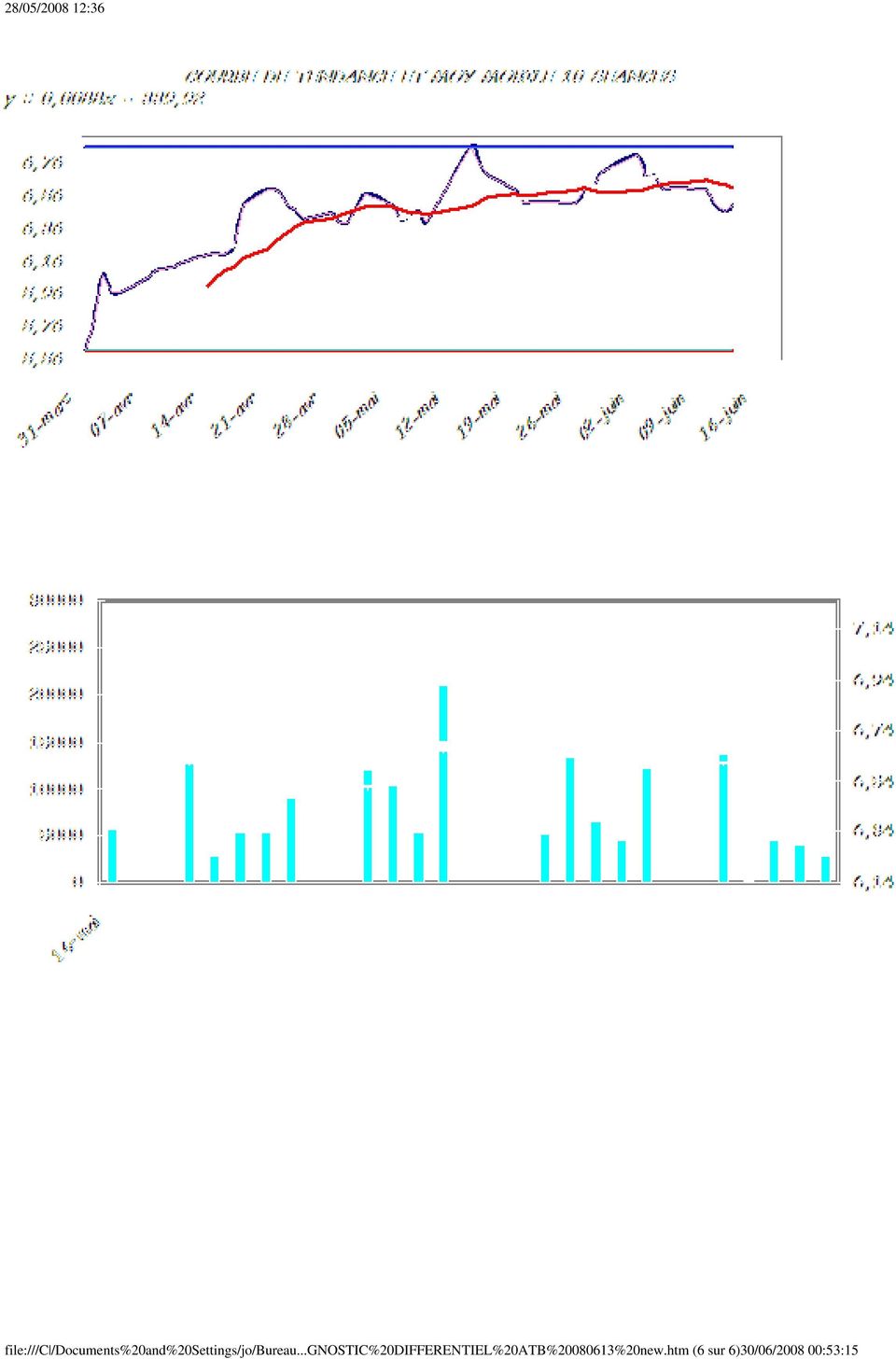

4 2. ANALYSE DE MARCHE. Sur la base des données historique des cours publiées par la BVMT, pour ATB, on peut constater un certain nombre de faits stylisés, dont notamment : * La volatilité absolue sur 200 jours de bourse est 28.1%, et de 2.4% pour 50 jours de bourse ; * l indice de volatilité relative par rapport au marché boursier est de 1.46 sur 200 jours de bourse et de 0.91 sur 50 jours de bourse, ce qui suggère que la volatilité du titre par rapport du marché s est repliée pour céder le pas à une plus grande stabilisation et moins de risque spécifique; * sur 100 séances de bourse, le titre a enregistré 36 séances de hausse, contre 48 de baisse et 16 de relaxation. Ce qui suggère que l activité boursière au niveau de ce titre, est sous tendue par les forces de vente et par les forces d achat, relativement équilibrées, avec une dominante à la vente. * L analyse graphique montre : - une tendance haussière sur 200 jours de bourse qui tire le cours de l ATB au plus haut de son couloir sur 200 jours, avec une tendance légère au repli ; - sur 50 jours de bourse, le titre se retrouve au plus haut de son couloir à 50 jours de bourse et au dessous de sa moyenne mobile à 10 jours et de sa droite de tendance à 50 jours, dans une phase de repli. CONCLUSION. Le diagnostic différentiel suggère : * une nette amélioration, des fondamentaux de la société ATB, depuis 2005 qui semble soutenir le comportement des investisseurs, * le repli récent des cours de ATB est sous tendu par des forces de vente de type «prises de bénéfices», que les corrections de hausse semblent pouvoir réduire ; * cette tendance est d autant plus remarquable que le titre jouit d une bonne visibilité et des perspectives à moyen terme, prometteuses. Tahar El Almi. 3. ANNEXES Sources : BVMT ; états financiers communiqués par la société ATB. iva : indice de volatilité absolue ; RVR : ratio de volatilité relative (par rapport au TUNINDEX). Sources stats : Historiques des cours : BVMT : Traitement des données : Shady Ben Slimène; Analyse : Sabrine Ridene, Leila Chebbi, Shady Ben Slimène. ATB COURS Q TITRES MOY MOB 200 j 5, MOY MOB 50 j 5, MOY MOB 20 j 5, file:///c /Documents%20and%20Settings/jo/Bureau...GNOSTIC%20DIFFERENTIEL%20ATB% %20new.htm (4 sur 6)30/06/ :53:15

5 MIN 200j 5,02 MAX 200 j 6,85 MIN 50J: 5,45 MAX 50J: 6,85 MIN 20J: 5,02 MAX20J: 6,85 VOL ECHG. 5J ,7 TITRES ECHG. 5J IVA% 200 J: 28,1% IVA% 50 J: 2,4% RVR 200j 1,46 RVR 50j 0,91 % jours de hausse 36 % jours de baisse 48 % jours de relaxation 16 file:///c /Documents%20and%20Settings/jo/Bureau...GNOSTIC%20DIFFERENTIEL%20ATB% %20new.htm (5 sur 6)30/06/ :53:15

6 file:///c /Documents%20and%20Settings/jo/Bureau...GNOSTIC%20DIFFERENTIEL%20ATB% %20new.htm (6 sur 6)30/06/ :53:15

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé. Mécanismes de financement de l entreprise en Tunisie

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

La Banque Attijari de Tunisie. Une banque en plein essor. Mai 2009 www.macsa.com.tn - 1 Mai 2009

MAC SA Intermédiaire en Bourse Green Center Bloc C, 2éme étage, 1053 Les Berges du Lac- Tunis Tunisie Tél.: + 216 71 964 102 / + 216 71 962 472 Fax: + 216 71 960 903 Email: macsa@gnet.tn www.macsa.com.tn

MAC SA Intermédiaire en Bourse Green Center Bloc C, 2éme étage, 1053 Les Berges du Lac- Tunis Tunisie Tél.: + 216 71 964 102 / + 216 71 962 472 Fax: + 216 71 960 903 Email: macsa@gnet.tn www.macsa.com.tn

RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

5 raisons d investir dans des fonds d actions américaines

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

MULTINATIONALITE NAISSANTE DE BMCE BANK

MULTINATIONALITE NAISSANTE DE BMCE BANK MediCapital Bank Acteur de Référence en Afrique Dans un contexte économique pourtant difficile, Medi- Capital Bank (MCB) a démontré sa capacité à générer du chiffre

MULTINATIONALITE NAISSANTE DE BMCE BANK MediCapital Bank Acteur de Référence en Afrique Dans un contexte économique pourtant difficile, Medi- Capital Bank (MCB) a démontré sa capacité à générer du chiffre

Rapport intermédiaire. Comptes du Groupe au 30 juin 2015

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

RÉSULTATS ANNUELS 2014

RÉSULTATS ANNUELS 2014 Chiffre d affaires de 48,5 Mds, en progression organique de + 4,7 % En France : - Fin du cycle de repositionnement tarifaire des enseignes discount (Géant et Leader Price) - Développement

RÉSULTATS ANNUELS 2014 Chiffre d affaires de 48,5 Mds, en progression organique de + 4,7 % En France : - Fin du cycle de repositionnement tarifaire des enseignes discount (Géant et Leader Price) - Développement

ETUDE DU SECTEUR BANCAIRE EN TUNISIE

j MAC SA Intermédiaire en Bourse Green Center, Bloc C, 2 éme étage Rue du lac Constance 1053 Les Berges du Lac - Tunisie Tel: (216) 71 964 102 / 962 472 Fax: (216) 71 960 903/ 962 363 E-mail: macsa@gnet.tn

j MAC SA Intermédiaire en Bourse Green Center, Bloc C, 2 éme étage Rue du lac Constance 1053 Les Berges du Lac - Tunisie Tel: (216) 71 964 102 / 962 472 Fax: (216) 71 960 903/ 962 363 E-mail: macsa@gnet.tn

En 2014, la croissance a été

05 Mai DÉPARTEMENT RECHERCHES 2015 ACHETER Cours actuel 14,3 DT Prix Cible 27,6 DT Potentiel de hausse +93 % Actionnaires Etat tunisien 32,62% Entreprises publiques 16,57% Horchani Finance 9,92% Med Habib

05 Mai DÉPARTEMENT RECHERCHES 2015 ACHETER Cours actuel 14,3 DT Prix Cible 27,6 DT Potentiel de hausse +93 % Actionnaires Etat tunisien 32,62% Entreprises publiques 16,57% Horchani Finance 9,92% Med Habib

Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1)

") 16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

CONFÉRENCE TÉLÉPHONIQUE SUR LES RÉSULTATS RÉSULTATS POUR LE TRIMESTRE CLOS LE 31 MARS 2015. 5 mai 2015

CONFÉRENCE TÉLÉPHONIQUE SUR LES RÉSULTATS RÉSULTATS POUR LE 5 mai 2015 FAITS SAILLANTS La Société a connu un trimestre difficile. Pour le T1 2015, les produits, principalement touchés par des prix défavorables,

CONFÉRENCE TÉLÉPHONIQUE SUR LES RÉSULTATS RÉSULTATS POUR LE 5 mai 2015 FAITS SAILLANTS La Société a connu un trimestre difficile. Pour le T1 2015, les produits, principalement touchés par des prix défavorables,

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse nancière : quelques ratios

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18 STRATÉGIE & PERSPECTIVES 21 CONCLUSION 28 1 RAPPEL DU POSITIONNEMENT

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18 STRATÉGIE & PERSPECTIVES 21 CONCLUSION 28 1 RAPPEL DU POSITIONNEMENT

Evolution récente du secteur financier (secteur bancaire, Bourse des Valeurs de Casablanca)

") Royaume du Maroc Département de l Economie, des Finances et de la Privatisation Direction de la Politique Economique Générale Evolution récente du secteur financier (secteur bancaire, Bourse des Valeurs

Royaume du Maroc Département de l Economie, des Finances et de la Privatisation Direction de la Politique Economique Générale Evolution récente du secteur financier (secteur bancaire, Bourse des Valeurs

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Analyse Financière. Tunis Re en Bourse. En toute Ré Assurance. Souscrire à l OPF

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

SOMMAIRE. 3. Groupe BIAT et Participations 35 3.1 Groupe BIAT 3.2 Evolution du portefeuille participations

Mot du Président du Conseil d Administration Mot du Directeur Général SOMMAIRE Profil de la BIAT 8 1. Environnement économique, bancaire et financier 11 1.1 Environnement économique 1.2 Environnement bancaire

Mot du Président du Conseil d Administration Mot du Directeur Général SOMMAIRE Profil de la BIAT 8 1. Environnement économique, bancaire et financier 11 1.1 Environnement économique 1.2 Environnement bancaire

Hausse de 78% du résultat net record à 313 millions d euros. Signature d un contrat d itinérance 2G / 3G avec Orange

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

Théorie Financière 4E 4. Evaluation d actions et td d entreprises

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France

Les nouveaux enjeux et défis du marché immobilier Chaire Ivanhoé Cambridge ESG UQÀM Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France 1

Les nouveaux enjeux et défis du marché immobilier Chaire Ivanhoé Cambridge ESG UQÀM Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France 1

Assemblée Générale des Actionnaires 29 avril 2010. Résumé du rapport du Conseil d Administration à l Assemblée Générale

Assemblée Générale des Actionnaires Résumé du rapport du Conseil d Administration à l Assemblée Générale 1 Sommaire Assemblée Générale Ordinaire Résumé du rapport du Conseil d Administration à l Assemblée

Assemblée Générale des Actionnaires Résumé du rapport du Conseil d Administration à l Assemblée Générale 1 Sommaire Assemblée Générale Ordinaire Résumé du rapport du Conseil d Administration à l Assemblée

Mobile : 15% de part de marché, 3 ans seulement après le lancement

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21%

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

LEADER MONDIAL DU PETIT ÉQUIPEMENT DOMESTIQUE

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

SOMMAIRE. 3. Groupe BIAT et Participations 36 3.1 Groupe BIAT 3.2 Evolution du portefeuille participations

Mot du Président du Conseil d Administration Mot du Directeur Général Profil de la BIAT 10 1. Environnement économique, bancaire et financier 12 1.1 Environnement économique 1.2 Environnement bancaire

Mot du Président du Conseil d Administration Mot du Directeur Général Profil de la BIAT 10 1. Environnement économique, bancaire et financier 12 1.1 Environnement économique 1.2 Environnement bancaire

Stratégie de vente d options d achat couvertes

Stratégie de vente d options d achat couvertes La stratégie de vente d options d achat couvertes, également connue sous le nom de stratégie d achat-vente, est mise en œuvre par la vente d un contrat d

Stratégie de vente d options d achat couvertes La stratégie de vente d options d achat couvertes, également connue sous le nom de stratégie d achat-vente, est mise en œuvre par la vente d un contrat d

Une banque engagée et responsable

Une banque engagée et responsable Chiffres clés juin 2014 www.bmci.ma C hiffres clés au 30 juin 2014 Un résultat avant impôt du premier semestre 2014 en progression par rapport au second semestre 2013

Une banque engagée et responsable Chiffres clés juin 2014 www.bmci.ma C hiffres clés au 30 juin 2014 Un résultat avant impôt du premier semestre 2014 en progression par rapport au second semestre 2013

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Le leasing en Tunisie : Les clefs du succés. Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n.

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

Performance des résultats et solidité renforcée

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6

Marina Ilieva marina@nexfinance.fr www.nexresearch.fr 6 septembre 2006 NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6 Données boursières K 2005 2006e 2007e 2008e Dern. Cours 5,72 Chiffre d'affaires 8 901

Marina Ilieva marina@nexfinance.fr www.nexresearch.fr 6 septembre 2006 NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6 Données boursières K 2005 2006e 2007e 2008e Dern. Cours 5,72 Chiffre d'affaires 8 901

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

Institutions financières coopératives: collecte d épargne et financement des entreprises. Francine Swiggers Présidente du Comité de Direction

1 Institutions financières coopératives: collecte d épargne et financement des entreprises Francine Swiggers Présidente du Comité de Direction 2 Groupe ARCO : Groupe coopératif Holding Financier + Holding

1 Institutions financières coopératives: collecte d épargne et financement des entreprises Francine Swiggers Présidente du Comité de Direction 2 Groupe ARCO : Groupe coopératif Holding Financier + Holding

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

Recherches mises en valeur

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Années 1994 1995 1996 1997 1998 1999 2000 TOTAL 45 35 38 37 38 Moyenne europ. 42 37 37 36 34 Moyenne mond. 54 55 56 54 52

Quelques ratios boursiers couramment utilisés comme données de l élaboration du benchmarking du groupe Total : Total (avant les fusions avec Fina puis Elf) comparé aux moyennes des pétroliers (européenne

Quelques ratios boursiers couramment utilisés comme données de l élaboration du benchmarking du groupe Total : Total (avant les fusions avec Fina puis Elf) comparé aux moyennes des pétroliers (européenne

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net?

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net? Petit Déjeuner Syntec_Costalis, le 17 novembre 2009 L optimisation des coûts dans vos PME : Quelles

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net? Petit Déjeuner Syntec_Costalis, le 17 novembre 2009 L optimisation des coûts dans vos PME : Quelles

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Engagement 2014 : une ambition forte et sereine, une croissance organique rentable

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

rapport ANNUEL 2013 ensemble GAGNoNS l'avenir,

rapport ANNUEL 2013 GAGNoNS l'avenir, ensemble Amphitéâtre El Jem Sommaire Profil de la BIAT 1. Environnement économique, bancaire et financier 1.1 Environnement économique 1.2 Environnement bancaire

rapport ANNUEL 2013 GAGNoNS l'avenir, ensemble Amphitéâtre El Jem Sommaire Profil de la BIAT 1. Environnement économique, bancaire et financier 1.1 Environnement économique 1.2 Environnement bancaire

Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse. S1 2015 S1 2014 Exercice 2014

Contacts Relations Investisseurs : Patrick Gouffran +33 (0)1 40 67 29 26 pgouffran@axway.com Relations Presse : Sylvie Podetti +33 (0)1 47 17 22 40 spodetti@axway.com Communiqué de Presse Axway : croissance

Contacts Relations Investisseurs : Patrick Gouffran +33 (0)1 40 67 29 26 pgouffran@axway.com Relations Presse : Sylvie Podetti +33 (0)1 47 17 22 40 spodetti@axway.com Communiqué de Presse Axway : croissance

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14 Environnement : Magnifique contre pied des marchés la semaine dernière. En effet, alors que la semaine d avant fut très mouvementée, notamment avec la journée

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14 Environnement : Magnifique contre pied des marchés la semaine dernière. En effet, alors que la semaine d avant fut très mouvementée, notamment avec la journée

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

Accès au financement

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Synthèse du marché 2 Marchés Internationaux 2 Infos marchés et secteurs 3

Semaine du 20/04/2015 au 24/04/2015 Synthèse du marché 2 Marchés Internationaux 2 Infos marchés et secteurs 3 Sur le plan international - Etats-Unis : Croissance de 2,7% attendue Sur le plan national -

Semaine du 20/04/2015 au 24/04/2015 Synthèse du marché 2 Marchés Internationaux 2 Infos marchés et secteurs 3 Sur le plan international - Etats-Unis : Croissance de 2,7% attendue Sur le plan national -

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

RÉSULTATS ANNUELS 2013 Réunion financière du 5 mars 2014

RÉSULTATS ANNUELS 2013 Réunion financière du 5 mars 2014 Intervenants Jean Louis Bouchard Président Bruno Lemaistre Directeur Général Jean Philippe Roesch Directeur Général P. 1 Sommaire 1 2 3 4 5 6 Le

RÉSULTATS ANNUELS 2013 Réunion financière du 5 mars 2014 Intervenants Jean Louis Bouchard Président Bruno Lemaistre Directeur Général Jean Philippe Roesch Directeur Général P. 1 Sommaire 1 2 3 4 5 6 Le

Au second semestre 2010 : Sur l année 2010 : Perspectives 2011 :

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

SOMMAIRE. Présentation Résumée de la Banque... 5. Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8

SOMMAIRE Présentation Résumée de la Banque..... 5 Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8 1.1 Responsable du document de référence.. 8 1.2 Attestation

SOMMAIRE Présentation Résumée de la Banque..... 5 Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8 1.1 Responsable du document de référence.. 8 1.2 Attestation

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Lexique. L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable).

.") Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Cinq sources de création de valeur (et quelques benchmarks)

") Cinq sources de création de valeur (et quelques benchmarks) Par Jean Estin Président, Estin & Co Il y a cinq véritables sources de création de valeur. La (profitable) Accélérer fortement la d un groupe.

Cinq sources de création de valeur (et quelques benchmarks) Par Jean Estin Président, Estin & Co Il y a cinq véritables sources de création de valeur. La (profitable) Accélérer fortement la d un groupe.

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

RÉSULTATS ANNUELS 2014 DE SNCF

COMMUNIQUÉ PARIS, LE 12 FEVRIER 2015 RÉSULTATS ANNUELS 2014 DE SNCF Préambule : le présent communiqué s inscrit dans le contexte de la mise en œuvre de la Loi du 4 août 2014 portant réforme ferroviaire

COMMUNIQUÉ PARIS, LE 12 FEVRIER 2015 RÉSULTATS ANNUELS 2014 DE SNCF Préambule : le présent communiqué s inscrit dans le contexte de la mise en œuvre de la Loi du 4 août 2014 portant réforme ferroviaire

Les entreprises en France en 2012 : dégradation des performances mais consolidation des équilibres financiers

Les entreprises en France en 212 : dégradation des performances mais consolidation des équilibres financiers Dominique LEFILLIATRE et Lionel RHEIN Direction des Entreprises Observatoire des entreprises

Les entreprises en France en 212 : dégradation des performances mais consolidation des équilibres financiers Dominique LEFILLIATRE et Lionel RHEIN Direction des Entreprises Observatoire des entreprises

ENTREPRISE DE NETTOYAGE

ENTREPRISE DE NETTOYAGE SOMMAIRE LE MARCHÉ DE L'ENTREPRISE DE NETTOYAGE... 2 LA RÉGLEMENTATION DE L'ENTREPRISE DE NETTOYAGE... 5 L'ACTIVITÉ DE L'ENTREPRISE DE NETTOYAGE... 7 LES POINTS DE VIGILANCE DE

ENTREPRISE DE NETTOYAGE SOMMAIRE LE MARCHÉ DE L'ENTREPRISE DE NETTOYAGE... 2 LA RÉGLEMENTATION DE L'ENTREPRISE DE NETTOYAGE... 5 L'ACTIVITÉ DE L'ENTREPRISE DE NETTOYAGE... 7 LES POINTS DE VIGILANCE DE

Théorie Financière 3. Tableau de financement et planning financier

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

Résultats annuels 2005

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

INTERVENANTS ROLAND FITOUSSI DIDIER FAUQUE NICOLAS REBOURS. + Président du Conseil d administration. + Directeur Général. + Directeur Général Délégué

INTERVENANTS ROLAND FITOUSSI + Président du Conseil d administration DIDIER FAUQUE + Directeur Général NICOLAS REBOURS + Directeur Général Délégué ORDRE DU JOUR FAITS MARQUANTS ET RÉSULTATS DU 1 ER SEMESTRE

INTERVENANTS ROLAND FITOUSSI + Président du Conseil d administration DIDIER FAUQUE + Directeur Général NICOLAS REBOURS + Directeur Général Délégué ORDRE DU JOUR FAITS MARQUANTS ET RÉSULTATS DU 1 ER SEMESTRE

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

WAFASALAF. L innovation, la clé du leadership

WAFASALAF L innovation, la clé du leadership Conférence de presse Mardi 1 er avril 2008 Sommaire L événement Wafasalaf, un leadership confirmé sur tous ses marchés Une croissance pérenne L innovation au

WAFASALAF L innovation, la clé du leadership Conférence de presse Mardi 1 er avril 2008 Sommaire L événement Wafasalaf, un leadership confirmé sur tous ses marchés Une croissance pérenne L innovation au

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

Rapport de gestion sur l exercice 2005 (consolidation)

") Rapport de gestion sur l exercice 2005 (consolidation) L exercice 2005 de Keytrade fut particulièrement réussi sur le plan commercial et financier. Le nombre de clients et les avoirs déposés ont crû de

Rapport de gestion sur l exercice 2005 (consolidation) L exercice 2005 de Keytrade fut particulièrement réussi sur le plan commercial et financier. Le nombre de clients et les avoirs déposés ont crû de

Introduction en Bourse sur Eurolist by Euronext TM Paris

1 ER GROUPE FRANÇAIS INDÉPENDANT DE MENUISERIE INDUSTRIELLE DISCOUNT Introduction en Bourse sur Eurolist by Euronext TM Paris Introducteur et Membre du Marché en charge du Placement SOMMAIRE -1- Le Groupe

1 ER GROUPE FRANÇAIS INDÉPENDANT DE MENUISERIE INDUSTRIELLE DISCOUNT Introduction en Bourse sur Eurolist by Euronext TM Paris Introducteur et Membre du Marché en charge du Placement SOMMAIRE -1- Le Groupe

ACTIVITE ET RESULTATS 2014

ACTIVITE ET RESULTATS 2014 Paris, le 12 février 2015 2014 : BONNE PERFORMANCE DES METIERS, CONTRIBUTION EN HAUSSE DE +3,5% Produit net bancaire à 23,6 Md EUR, +5,0%* /2013 Produit net bancaire des métiers

ACTIVITE ET RESULTATS 2014 Paris, le 12 février 2015 2014 : BONNE PERFORMANCE DES METIERS, CONTRIBUTION EN HAUSSE DE +3,5% Produit net bancaire à 23,6 Md EUR, +5,0%* /2013 Produit net bancaire des métiers

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

Communiqué de presse

Communiqué de presse Sportscene maintient le cap malgré le contexte économique actuel Montréal, le 22 janvier 2015 À l occasion de son assemblée annuelle des actionnaires tenue ce matin à la Cage aux Sports

Communiqué de presse Sportscene maintient le cap malgré le contexte économique actuel Montréal, le 22 janvier 2015 À l occasion de son assemblée annuelle des actionnaires tenue ce matin à la Cage aux Sports

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

Evolution des risques sur les crédits à l habitat

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Financer la transmission de votre entreprise

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

SERVICOM mise sur l internationalisation. Analyste chargé de l étude. Naira KAOUACH neira.kaouach@ameninvest.com.tn

Analyste chargé de l étude Naira KAOUACH neira.kaouach@ameninvest.com.tn SERVICOM mise sur l internationalisation Contact: Tel: (+216) 71 965 400 Fax: (+216) 71 965 426 E-mail: analyse@ameninvest.com.tn

Analyste chargé de l étude Naira KAOUACH neira.kaouach@ameninvest.com.tn SERVICOM mise sur l internationalisation Contact: Tel: (+216) 71 965 400 Fax: (+216) 71 965 426 E-mail: analyse@ameninvest.com.tn

La situation des grands groupes bancaires français à fin 2014

La situation des grands groupes bancaires français à fin 2014 n 46 mai 2015 1 SOMMAIRE 1. LES RÉSULTATS DES GROUPES BANCAIRES FRANÇAIS EN 2014 5 1.1. Les résultats en amélioration hors exceptionnels 5

La situation des grands groupes bancaires français à fin 2014 n 46 mai 2015 1 SOMMAIRE 1. LES RÉSULTATS DES GROUPES BANCAIRES FRANÇAIS EN 2014 5 1.1. Les résultats en amélioration hors exceptionnels 5

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

Résultats 2008 Croissance et rentabilité

SOLVING INTERNATIONAL Résultats 2008 Croissance et rentabilité Maison des Arts et Métiers Mercredi 8 avril 2009 Solving Efeso 2009 rel.10 2009/03/07 Plan de la présentation 1. Propos introductifs 2. Activité

SOLVING INTERNATIONAL Résultats 2008 Croissance et rentabilité Maison des Arts et Métiers Mercredi 8 avril 2009 Solving Efeso 2009 rel.10 2009/03/07 Plan de la présentation 1. Propos introductifs 2. Activité

La situation des grands groupes bancaires français à fin 2013 n 29 mai 2014

n 29 mai 2014 La situation des grands groupes bancaires français à fin 2013 SOMMAIRE 1.LES RÉSULTATS DES GROUPES BANCAIRES FRANÇAIS EN 2013 5 1.1.Les résultats ont fortement progressé par rapport à 2012

n 29 mai 2014 La situation des grands groupes bancaires français à fin 2013 SOMMAIRE 1.LES RÉSULTATS DES GROUPES BANCAIRES FRANÇAIS EN 2013 5 1.1.Les résultats ont fortement progressé par rapport à 2012

Orchidée I Long Short

Orchidée I Long Short Concilier performance, décorrélationet faible volatilité 1er trimestre 2015 Document d information non contractuel réservé à des investisseurs professionnels au sens du Règlement

Orchidée I Long Short Concilier performance, décorrélationet faible volatilité 1er trimestre 2015 Document d information non contractuel réservé à des investisseurs professionnels au sens du Règlement

RESULTATS ANNUELS 2013 PRESENTATION SFAF

RESULTATS ANNUELS 2013 PRESENTATION SFAF JEUDI 27 FEVRIER 2014 SOMMAIRE 01 - FAITS MARQUANTS 2013 02 RÉSULTATS ANNUELS 2013 03 PERSPECTIVES 1 LE GROUPE LINEDATA UN GROUPE MONDIAL 3 nouveaux bureaux en

RESULTATS ANNUELS 2013 PRESENTATION SFAF JEUDI 27 FEVRIER 2014 SOMMAIRE 01 - FAITS MARQUANTS 2013 02 RÉSULTATS ANNUELS 2013 03 PERSPECTIVES 1 LE GROUPE LINEDATA UN GROUPE MONDIAL 3 nouveaux bureaux en

LES MATINALES DE. Avec le Soutien de la Délégation de l Union Européenne

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

COMMUNIQUÉ DE PRESSE. Sèvres, le 28 avril 2015

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web