Direction de la recherche parlementaire

|

|

|

- Ghislain Bonnet

- il y a 10 ans

- Total affichages :

Transcription

1 Mini bulletin MR-105F LES CARTES DE CRÉDIT À FAIBLE TAUX D INTÉRÊT : UNE INNOVATION Terrence J. Thomas Division de l économie Le 27 janvier 1993 Bibliothèque du Parlement Library of Parliament Direction de la recherche parlementaire

2 La Direction de la recherche parlementaire de la Bibliothèque du Parlement travaille exclusivement pour le Parlement, effectuant des recherches et fournissant des informations aux parlementaires et aux comités du Sénat et de la Chambre des communes. Entre autres services non partisans, elle assure la rédaction de rapports, de documents de travail et de bulletins d actualité. Les attachés de recherche peuvent en outre donner des consultations dans leurs domaines de compétence. THIS DOCUMENT IS ALSO PUBLISHED IN ENGLISH

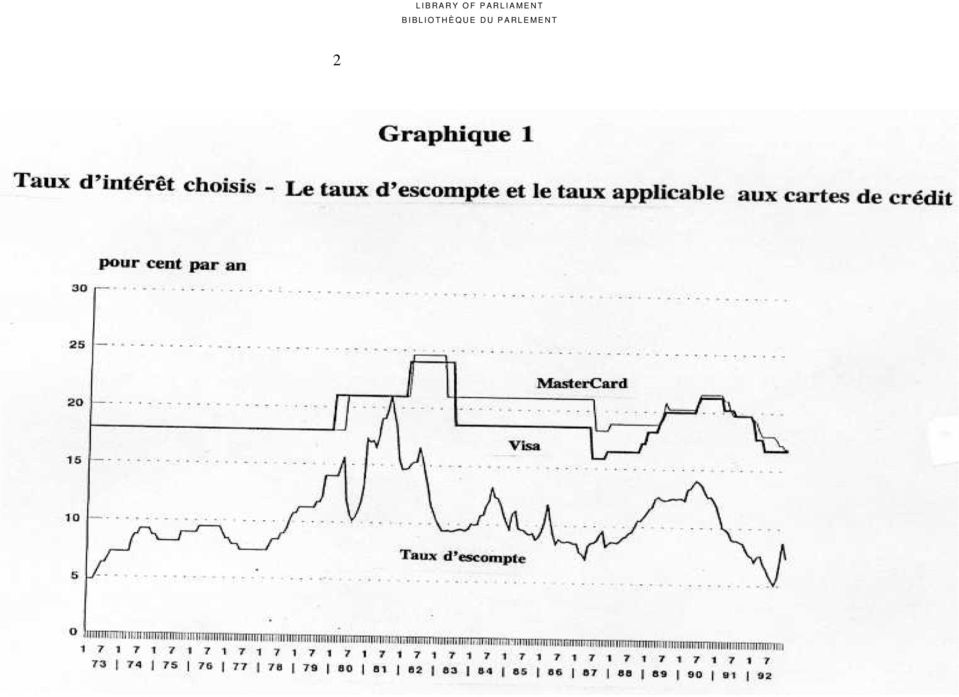

3 LES CARTES DE CRÉDIT À FAIBLES TAUX D INTÉRÊT : UNE INNOVATION INTRODUCTION Depuis le milieu des années 80, trois comités parlementaires ont examiné le marché des cartes de crédit au Canada. Bien que, dans chaque cas, les comités se soient penchés sur des éléments légèrement différents l ampleur de la concurrence en 1987, l importance de la divulgation en 1989, et la possibilité de restrictions d entrée en 1992, leurs investigations et leurs recommandations se sont considérablement recoupées. De plus, les trois examens avaient comme thème principal la cherté des taux d intérêt applicables aux cartes de crédit et la persistance de ces taux élevés même lorsque les autres taux d intérêt fléchissent. Les membres des trois comités parlementaires ont différé d opinion sur l hypothèse voulant que le marché soit le mieux placé pour fixer les taux applicables au cartes du crédit. Dans son rapport, le comité qui a mené son examen en 1989 a recommandé que le maximum du taux applicable aux cartes émises par les institutions financières soit fixé à huit points de pourcentage au-dessus du taux d escompte; pour sa part, le comité qui a fait son investigation en 1992 a recommandé qu aucun plafond ne soit imposé, bien que dans un rapport minoritaire, certains membres soient restés fidèles à la recommandation du rapport précédent. Dans le présent document, nous examinons une innovation récente qui fait baisser les taux d intérêt applicables aux cartes de crédit à un niveau bien inférieur au plafond proposé en Les deux graphiques en annexe montrent d une part l évolution, depuis le début des années 70, des taux applicables aux cartes bancaires représentatives et celle du taux d escompte, et d autre part l écart entre le taux applicable à une carte Visa et le taux d escompte. Avant 1987, soit l année où le Parlement a entrepris d examiner le marché des cartes de crédit, les banques ne modifiaient que très rarement le taux d intérêt applicable aux cartes de crédit et lorsqu elles le faisaient, le changement était important (en moyenne, environ 300 points de base); depuis, les changements sont plus fréquents et plus modestes (environ 30 points de base).

4 2 Les taux applicables aux cartes de crédit restent des taux fortement administrés et, contrairement au taux des bons du Trésor, ils ne suivent pas les fluctuations quotidiennes des marchés financiers; le graphique 2, qui montre l écart entre un taux applicable à une carte représentative et le taux d escompte, illustre d ailleurs ce fait. L écart n est pas constant, comme il le serait si, réagissant à diverses perturbations, le taux applicable aux cartes de crédit était fonction du marché ou s il ne devait pas dépasser une certaine marge au-dessus du taux d escompte (auquel cas le maximum deviendrait probablement le taux standard). LES CARTES INNOVATRICES Le conséquence la plus importante des enquêtes parlementaires est probablement l introduction, par plusieurs banques, de cartes de crédit portant un faible taux d intérêt. En mars 1992, pendant que le Comité permanent de la consommation et des affaires commerciales menait la troisième étude parlementaire sur les cartes de crédit, la Banque de Montréal lançait sa carte MasterCard Plus. En octobre, c était au tour de la Banque de la Nouvelle-Écosse d offrir sa carte Visa Minima, et, en novembre, celui de la Banque Royale de présenter sa carte Visa à faible taux d intérêt. Voici les conditions applicables aux trois cartes : Banque de Montréal (MasterCard Plus) cotisation annuelle : 18 $ taux d intérêt : taux de base plus 5,5 points de pourcentage période de crédit sans intérêt : aucune Scotiabank (Visa Minima) cotisation annuelle : 29 $ taux d intérêt : 10,5 p. 100 période de crédit sans intérêt : 21 jours Banque Royale (Visa à faible taux d intérêt) cotisation annuelle : 25 $ taux d intérêt : 11,4 p. 100 période de crédit sans intérêt : 21 jours Si l on utilise comme cadre de référence le plafond proposé, le taux d escompte

.")

5 3 (7,36 p. 100) additionné d une marge de huit points de pourcentage aurait donné 15,36 p. 100 à la fin de Le taux de base de la Banque de Montréal étant alors de 7,25 p. 100, le taux de la MasterCard Plus aurait été de 12,75 p Le taux de base des banques à charte était à ce moment-là inférieur au taux d escompte, ce qui se produit rarement; toutefois, même dans une situation plus typique, le taux sur MasterCard Plus aurait été inférieur à 14 p Les cartes à faible taux d intérêt offrent donc un taux qui est inférieur à ce que le Comité permanent de la consommation et des affaires commerciales recommandait en Il convient de souligner, cependant, que les nouvelles cartes à faible taux sont assorties d une cotisation annuelle relativement élevée. Dans leurs rapports respectifs, les trois comités ont fait remarquer qu une réaction possible à l imposition d un plafond serait une augmentation des cotisations annuelles; toutefois, lorsque le comité créé en 1989 a recommandé l imposition d un maximum, il n est pas allé jusqu à suggérer des restrictions sur les cotisations ou sur les autres conditions d admissibilité (pas plus que le NPD en 1992). Les consommateurs ont maintenant le choix entre deux genres de cartes portant un faible taux d intérêt. L une d elles (la MasterCard Plus) offre un taux flottant mais n accorde aucune période de crédit sans intérêt; les autres (la Visa Minima et la carte Visa à taux faible de la Banque Royale) offrent l habituelle période de crédit sans intérêt pour les cartes bancaires, ainsi qu un taux administré qui est inférieur au taux habituel des cartes bancaires. Les cartes assorties d une période de crédit sans intérêt exigent une cotisation annuelle plus élevée que les autres. La décision d opter pour une carte à faible taux d intérêt dépend des habitudes de consommation et de paiement de chaque titulaire de carte de crédit. Bien sûr, si tous les clients payaient toujours leur solde au complet tous les mois, les taux d intérêt importeraient peu car aucuns frais d intérêt ne s appliqueraient. Pour les personnes qui n acquittent pas leur compte au complet tous les mois, il y a un seuil où la carte à faible taux devient retable. Le cas le plus évident est celui des gens qui ne payent jamais leur compte au complet. Pour eux, le seuil de rentabilité est celui où l économie d intérêts correspond à la cotisation annuelle plus élevée que l institution bancaire exige pour la carte à taux moins élevé. Ce seuil varie d une carte à l autre; le calcul que nous faisons ci-après est donc un calcul hypothétique qui illustre la méthode, mais non les résultats exacts, pour l une ou l autre

6 4 des cartes à faible taux d intérêt actuellement sur le marché. Supposons que les cartes ordinaires portent un taux de 17 p. 100 et une cotisation annuelle de 6 $, tandis que la carte à faible taux porte un taux de 12 p. 100 et une cotisation annuelle de 26 $. Quel solde portant intérêt faudraitil avoir pour que l intérêt économisé soit égal à l écart de 20 $ dans la cotisation annuelle? La réponse est 400 $ (ce solde multiplié par la diminution de 5 points du taux d intérêt équivaut à l augmentation de 20 $ du montant de la cotisation annuelle). Ce calcul ne tient pas compte du fait que l intérêt sur le solde impayé est calculé sur le solde quotidien moyen; les achats et les versements partiels effectués durant le mois modifient le solde quotidien et par conséquent les frais d intérêt. L usager qui calcule le seuil de rentabilité sur le solde moyen indiqué sur son relevé mensuel aura un indice approximatif, utile certes, mais non exact. Le calcul du seuil de rentabilité dans le cas des personnes qui payent leur solde intégralement à l occasion est beaucoup plus compliqué surtout parce que la date des transactions et des paiements devient alors trop importante pour être négligée. Il est cependant possible de faire un calcul approximatif : prenons le solde mensuel moyen multiplié par la proportion de l année dans laquelle il y a un solde portant intérêt, puis comparons ce chiffre au seuil de rentabilité. L usager qui paye son compte intégralement six mois sur douze et dont le solde est de 800 $ en moyenne arrive juste au seuil où il devient rentable d avoir une carte à faible taux d intérêt; s il a un solde moyen plus élevé ou s il paye son compte au complet moins souvent, l usager économise avec une carte de ce type. Le taux d intérêt n a pas plus d importance pour ceux qui payent toujours leur compte à temps que la période de crédit sans intérêt n en a pour ceux qui ne payent jamais à temps. Pour ceux qui payent occasionnellement leur compte au complet, la carte à faible taux d intérêt offrant une période de crédit sans intérêt sera plus intéressante; sans cette période, tous les achats faits au moyen d une carte de crédit portent des frais d intérêt depuis la date d achat jusqu à ce que le compte soit réglé au complet. Une question évidente se pose : le client susceptible d économiser avec une carte à faible taux d intérêt pourra-t-il s en procurer une? Aux États-Unis, plusieurs banques offrent des cartes de crédit portant des taux bien inférieurs à la moyenne des taux exigés dans l industrie (12 p. 100 dans certains cas, alors que le taux usuel se situe aux environs de 19 p. 100); elles

.")

7 5 posent toutefois des normes très strictes. La carte de la Simmons First National Bank, par exemple, porte un taux d intérêt parmi les plus faibles aux États-Unis, mais on dit que 70 p. 100 des demandes sont rejetées. Au cours de récentes audiences en comité, la Banque de Montréal a indiqué qu elle appliquerait les mêmes critères à la MasterCard Plus qu à la MasterCard ordinaire. D après ce que disent certaines des grandes institutions émettrices, 65 à 70 p. 100 des demandes sont acceptées. Cela ne signifie pas, cependant, que ces institutions approuveront la même proportion de demandes dans le cas d une carte à faible taux d intérêt. Les demandeurs seront probablement ceux qui ont un solde impayé important, car ce sont eux qui ont le plus à gagner d une baisse de leur taux d intérêt; en même temps, ce sont peut-être aussi ceux qui présentent le plus de risques, car ils font porter à l émetteur d importantes créances non garanties. REMARQUES Les taux d intérêt sur les nouvelles cartes sont, dans chaque cas, inférieurs au maximum proposé dans le rapport de La réponse des autres institutions financières à cette innovation dépendra de la popularité des cartes à faible taux d intérêt auprès des titulaires actuels. Aussitôt que les institutions émettrices de cartes de ce type commenceront à prendre une part du marché, les autres institutions réagiront rapidement en offrant elles aussi une variation des nouvelles cartes. Autrement dit, la réponse de la clientèle orientera le marché. Les nouvelles cartes à faible taux d intérêt sont, en quelque sorte, une réponse du marché à un problème évident. Elles sont aussi une réponse politique aux activités des trois comités parlementaires, qui ont réussi à modifier le comportement des institutions émettrices de cartes de crédit de manière à donner plus de choix aux titulaires de celles-ci. Il se pourrait bien que la conséquence la plus heureuse du travail des comités soit la venue de cartes à faible taux d intérêt. Les institutions pourront désormais répondre aux gens qui se plaignent que le taux d intérêt applicables aux cartes de crédit sont très élevés ou qui réclament une autre enquête parlementaire : «Avez-vous demandé une des nouvelles cartes à faible taux d intérêt?»

8 2

9

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

L éducation financière. Manuel du participant Les notions de base du crédit

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

ASSURANCE- SOLDE DE CARTE DE CRÉDIT OPTIONS DE PAIEMENTS

ASSURANCE- SOLDE DE CARTE DE CRÉDIT OPTIONS DE PAIEMENTS À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

ASSURANCE- SOLDE DE CARTE DE CRÉDIT OPTIONS DE PAIEMENTS À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

RAPPORT FINAL. Étude sur la littératie financière chez les jeunes POR # 441-07

POR # 441-07 RAPPORT FINAL Étude sur la littératie financière chez les jeunes Préparé pour : L Agence de la consommation en matière financière du Canada Date du rapport : Août 2008 This report is also

POR # 441-07 RAPPORT FINAL Étude sur la littératie financière chez les jeunes Préparé pour : L Agence de la consommation en matière financière du Canada Date du rapport : Août 2008 This report is also

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Commentaires. Michael Narayan. Les taux de change à terme

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

ASSURANCE- SOLDE DE CARTE DE CRÉDIT. options de paiements

ASSURANCE- SOLDE DE CARTE DE CRÉDIT options de paiements À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

ASSURANCE- SOLDE DE CARTE DE CRÉDIT options de paiements À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses outils interactifs,

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Bien gérer votre argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

REER, CELI ou prêt hypothécaire : comment faire le bon choix?

REER, CELI ou prêt hypothécaire : comment faire le bon choix? Jamie Golombek L épargne est une pratique importante. Elle nous permet de mettre de côté une partie de nos revenus actuels afin d en profiter

REER, CELI ou prêt hypothécaire : comment faire le bon choix? Jamie Golombek L épargne est une pratique importante. Elle nous permet de mettre de côté une partie de nos revenus actuels afin d en profiter

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

Le montant des garanties constituées aux fins du STPGV est-il excessif?

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

Taux fixe, taux variable ou les deux : Comment choisir le type de taux hypothécaire qui vous convient?

Financement immobilier Taux fixe, taux variable ou les deux : Comment choisir le type de taux hypothécaire qui vous convient? L une des décisions les plus importantes que doivent prendre les propriétaires

Financement immobilier Taux fixe, taux variable ou les deux : Comment choisir le type de taux hypothécaire qui vous convient? L une des décisions les plus importantes que doivent prendre les propriétaires

Cartes de crédit à vous de choisir. Choisir la carte de crédit qui vous convient

Cartes de crédit à vous de choisir Choisir la carte de crédit qui vous convient À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de

Cartes de crédit à vous de choisir Choisir la carte de crédit qui vous convient À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de

Guide pratique : Les coûts d emprunt d argent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

OSGOODE HALL LAW SCHOOL Université York MÉMOIRE PRIVILÉGIÉ ET CONFIDENTIEL

OSGOODE HALL LAW SCHOOL Université York MÉMOIRE PRIVILÉGIÉ ET CONFIDENTIEL À : &' 1$,'6 M. Richard Drouin, O.C., c.r. Président, Commission d examen sur la rémunération des juges 2CVTKEM,/QPCJCP DATE :

OSGOODE HALL LAW SCHOOL Université York MÉMOIRE PRIVILÉGIÉ ET CONFIDENTIEL À : &' 1$,'6 M. Richard Drouin, O.C., c.r. Président, Commission d examen sur la rémunération des juges 2CVTKEM,/QPCJCP DATE :

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

Document d information n o 1 sur les pensions

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

À l usage exclusif des conseillers. Régime d indemnités pour perte de salaire. Guide du conseiller en assurance

À l usage exclusif des conseillers. Régime d indemnités pour perte de salaire Guide du conseiller en assurance Table des matières Importance de la protection de revenu 1 Qu est-ce qu un régime d indemnités

À l usage exclusif des conseillers. Régime d indemnités pour perte de salaire Guide du conseiller en assurance Table des matières Importance de la protection de revenu 1 Qu est-ce qu un régime d indemnités

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

9 Le passif à long terme

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

Coût des opérations bancaires

Bureau de la consommation Coût des opérations bancaires Coût des opérations bancaires On peut obtenir cette publication sur demande en médias substituts. Communiquer avec le Centre de diffusion de l information

Bureau de la consommation Coût des opérations bancaires Coût des opérations bancaires On peut obtenir cette publication sur demande en médias substituts. Communiquer avec le Centre de diffusion de l information

Comprendre les frais sur remboursement anticipé

Comprendre les frais sur remboursement anticipé Pour choisir un type d hypothèque, vous devez tenir compte de nombreux facteurs. Voulez-vous une hypothèque à court ou à long terme? À taux fixe ou variable?

Comprendre les frais sur remboursement anticipé Pour choisir un type d hypothèque, vous devez tenir compte de nombreux facteurs. Voulez-vous une hypothèque à court ou à long terme? À taux fixe ou variable?

Brock. Rapport supérieur

Simplification du processus de demande d aide financière dans les établissementss : Étude de cas à l Université Brock Rapport préparé par Higher Education Strategy Associates et Canadian Education Project

Simplification du processus de demande d aide financière dans les établissementss : Étude de cas à l Université Brock Rapport préparé par Higher Education Strategy Associates et Canadian Education Project

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Les cartes de crédit : à vous de choisir

Les cartes de crédit : à vous de choisir Automne 2002 Ce guide pourrait vous être utile si vous désirez en savoir plus sur les sujets suivants : Comment choisir une carte de crédit Comment l intérêt est

Les cartes de crédit : à vous de choisir Automne 2002 Ce guide pourrait vous être utile si vous désirez en savoir plus sur les sujets suivants : Comment choisir une carte de crédit Comment l intérêt est

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

LES CONDITIONS D ACCÈS AUX SERVICES BANCAIRES DES MÉNAGES VIVANT SOUS LE SEUIL DE PAUVRETÉ

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Frais bancaires Troisième rapport annuel. 20 février 2001 http://carrefourdesconsommateurs.ic.gc.ca

Frais bancaires Troisième rapport annuel 20 février 2001 http://carrefourdesconsommateurs.ic.gc.ca Aperçu Cette année, le rapport annuel porte sur : 1. L attitude des Canadiens à l égard des frais bancaires

Frais bancaires Troisième rapport annuel 20 février 2001 http://carrefourdesconsommateurs.ic.gc.ca Aperçu Cette année, le rapport annuel porte sur : 1. L attitude des Canadiens à l égard des frais bancaires

L endettement chez les jeunes Rapport final

L endettement chez les jeunes Rapport final Résultats du sondage pour le secteur d Alma L école secondaire Séminaire Marie-Reine-du-Clergé ainsi que le Collège d Alma Remis au : Service budgétaire de Lac-

L endettement chez les jeunes Rapport final Résultats du sondage pour le secteur d Alma L école secondaire Séminaire Marie-Reine-du-Clergé ainsi que le Collège d Alma Remis au : Service budgétaire de Lac-

Joseph Fantl c. Compagnie d Assurance-Vie Transamerica du Canada. Sommaire du règlement proposé

Joseph Fantl c. Compagnie d Assurance-Vie Transamerica du Canada Sommaire du règlement proposé Voici un bref sommaire 1 du règlement proposé de la réclamation pour frais de gestion prétendument excessifs

Joseph Fantl c. Compagnie d Assurance-Vie Transamerica du Canada Sommaire du règlement proposé Voici un bref sommaire 1 du règlement proposé de la réclamation pour frais de gestion prétendument excessifs

PLAN DE LEÇON TITRE : Comprendre le crédit et votre rapport de solvabilité. Résultats d apprentissage de la littératie financière

Comprendre le crédit et votre rapport de solvabilité 70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : décrire les répercussions que pourront

Comprendre le crédit et votre rapport de solvabilité 70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : décrire les répercussions que pourront

Forfait Bienvenue au Canada de RBC. Tout ce dont vous avez besoin pour vous établir rapidement et facilement

Forfait Bienvenue au Canada de RBC Tout ce dont vous avez besoin pour vous établir rapidement et facilement Bienvenue au Canada 3 Lorsque vous choisissez RBC Banque Royale, vous obtenez : n n Un accès

Forfait Bienvenue au Canada de RBC Tout ce dont vous avez besoin pour vous établir rapidement et facilement Bienvenue au Canada 3 Lorsque vous choisissez RBC Banque Royale, vous obtenez : n n Un accès

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

OBTENIR LE FONDS DE ROULEMENT DONT VOUS AVEZ BESOIN

OBTENIR LE FONDS DE ROULEMENT DONT VOUS AVEZ BESOIN Vous avez conclu la transaction, mais il vous faut maintenant des liquidités pour démarrer la production. C est alors que votre crédibilité est en jeu.

OBTENIR LE FONDS DE ROULEMENT DONT VOUS AVEZ BESOIN Vous avez conclu la transaction, mais il vous faut maintenant des liquidités pour démarrer la production. C est alors que votre crédibilité est en jeu.

évaluations avec date de calcul à compter du 31 décembre 2014 (mais au plus tard le 30 décembre 2015).

.") NOTE DE SERVICE À : De : Tous les actuaires des régimes de retraite Bruce Langstroth, président Direction de la pratique actuarielle Manuel Monteiro, président Commission des rapports financiers des régimes

NOTE DE SERVICE À : De : Tous les actuaires des régimes de retraite Bruce Langstroth, président Direction de la pratique actuarielle Manuel Monteiro, président Commission des rapports financiers des régimes

Barème de frais et de commissions

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Conseil économique et social

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

HORS SÉRIE. GLOSSAIRE des opérations bancaires courantes FEDERATION BANCAIRE FRANCAISE LES MINI-GUIDES BANCAIRES. décembre 2005

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

RENOUVELER ET RENÉGOCIER VOTRE PRÊT HYPOTHÉCAIRE

SÉRIE L ABC DES PRÊTS HYPOTHÉCAIRES RENOUVELER ET RENÉGOCIER VOTRE PRÊT HYPOTHÉCAIRE Comment prendre de bonnes décisions en matière d hypothèques TABLE DES MATIÈRES Aperçu 1 Le processus de renouvellement

SÉRIE L ABC DES PRÊTS HYPOTHÉCAIRES RENOUVELER ET RENÉGOCIER VOTRE PRÊT HYPOTHÉCAIRE Comment prendre de bonnes décisions en matière d hypothèques TABLE DES MATIÈRES Aperçu 1 Le processus de renouvellement

Observatoire National de la santé des jeunes. Accès aux droits et aux soins

Observatoire National de la santé des jeunes Accès aux droits et aux soins Données septembre 2012 «Observatoire santé UNHAJ - accès aux droits et aux soins» La santé des jeunes sous observationerreur!

Observatoire National de la santé des jeunes Accès aux droits et aux soins Données septembre 2012 «Observatoire santé UNHAJ - accès aux droits et aux soins» La santé des jeunes sous observationerreur!

PLAN DE LEÇON TITRE : Qu est-ce que le crédit? Résultats d apprentissage de la littératie financière. Attentes et contenus d apprentissage

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

Gérer son crédit. Introduction. Clientèle cible : Élèves des niveaux postsecondaires. Objectifs :

Introduction Auteure : Nicole Racette (Équipe de production) Gérer son crédit Objectifs : Atteindre une santé financière afin d avoir une meilleure qualité de vie; Considérer l épargne comme une solution

Introduction Auteure : Nicole Racette (Équipe de production) Gérer son crédit Objectifs : Atteindre une santé financière afin d avoir une meilleure qualité de vie; Considérer l épargne comme une solution

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Qu est-ce que le crédit?

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

Guide au remboursement anticipé du prêt hypothécaire

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Les rachats de service

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

INDICES DE PRIX EXPÉRIMENTAUX DES SERVICES FINANCIERS

Distr. GÉNÉRALE CES/AC.49/2003/9 29 septembre 2003 FRANÇAIS Original: ANGLAIS COMMISSION DE STATISTIQUE et COMMISSION ÉCONOMIQUE POUR L EUROPE (CEE-ONU) ORGANISATION INTERNATIONALE DU TRAVAIL (OIT) CONFÉRENCE

Distr. GÉNÉRALE CES/AC.49/2003/9 29 septembre 2003 FRANÇAIS Original: ANGLAIS COMMISSION DE STATISTIQUE et COMMISSION ÉCONOMIQUE POUR L EUROPE (CEE-ONU) ORGANISATION INTERNATIONALE DU TRAVAIL (OIT) CONFÉRENCE

FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Cartes de crédit avec garantie

Cartes de crédit avec garantie Une carte de crédit avec garantie pourrait vous être utile si : Vous devez établir des antécédents en matière de crédit ou vous désirez remédier à une mauvaise cote de solvabilité

Cartes de crédit avec garantie Une carte de crédit avec garantie pourrait vous être utile si : Vous devez établir des antécédents en matière de crédit ou vous désirez remédier à une mauvaise cote de solvabilité

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

LE GUIDE DE VOS AVANTAGES. Voici votre. carte Platine CIBC Visa MC

LE GUIDE DE VOS AVANTAGES Voici votre carte Platine CIBC Visa MC Voici la carte Platine CIBC Visa. Une carte de crédit qui offre une expérience complètement différente. Votre nouvelle carte Platine CIBC

LE GUIDE DE VOS AVANTAGES Voici votre carte Platine CIBC Visa MC Voici la carte Platine CIBC Visa. Une carte de crédit qui offre une expérience complètement différente. Votre nouvelle carte Platine CIBC

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Option de souscription en dollars américains

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

LE CRÉDIT DANS UN NOUVEAU PAYS:

LE CRÉDIT DANS UN NOUVEAU PAYS: GUIDE DU CRÉDIT AU CANADA Une publication gratuite fournie par Consolidated Credit Counseling du Canada, Inc., un organisme de bienfaisance enregistré de conseils en crédit

LE CRÉDIT DANS UN NOUVEAU PAYS: GUIDE DU CRÉDIT AU CANADA Une publication gratuite fournie par Consolidated Credit Counseling du Canada, Inc., un organisme de bienfaisance enregistré de conseils en crédit

Document d orientation sur les allégations issues d essais de non-infériorité

Document d orientation sur les allégations issues d essais de non-infériorité Février 2013 1 Liste de contrôle des essais de non-infériorité N o Liste de contrôle (les clients peuvent se servir de cette

Document d orientation sur les allégations issues d essais de non-infériorité Février 2013 1 Liste de contrôle des essais de non-infériorité N o Liste de contrôle (les clients peuvent se servir de cette

Recommandations communes COB CB «Montages déconsolidants et sorties d actifs»

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

L interchange. Ce que c est. Comment ça fonctionne. Et pourquoi c est fondamental pour le système des paiements Visa.

L interchange Ce que c est. Comment ça fonctionne. Et pourquoi c est fondamental pour le système des paiements Visa. Il n y a pas si longtemps, les consommateurs n avaient d autre choix que d utiliser

L interchange Ce que c est. Comment ça fonctionne. Et pourquoi c est fondamental pour le système des paiements Visa. Il n y a pas si longtemps, les consommateurs n avaient d autre choix que d utiliser

Réforme des comptes d épargne réglementés

Réforme des comptes d épargne réglementés Liste des questions Liste des questions Pourquoi une réforme des comptes d épargne réglementés? 3 En quoi consiste concrètement la réforme? 3 Qui est touché par

Réforme des comptes d épargne réglementés Liste des questions Liste des questions Pourquoi une réforme des comptes d épargne réglementés? 3 En quoi consiste concrètement la réforme? 3 Qui est touché par

Le compte bancaire qui vous convient Ce que vous devez savoir

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO)

") Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

Exposé-sondage. Conseil des normes actuarielles. Avril 2013. Document 213018

Exposé-sondage Révisions aux Normes de pratique applicables aux régimes de retraite Hypothèses pour les évaluations de liquidation hypothétique et de solvabilité Conseil des normes actuarielles Avril 2013

Exposé-sondage Révisions aux Normes de pratique applicables aux régimes de retraite Hypothèses pour les évaluations de liquidation hypothétique et de solvabilité Conseil des normes actuarielles Avril 2013

Société Financière Manuvie

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

Manuel de l agent de crédit Banco Solidario

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

SOMMAIRE. AVRIL 2013 TECHNOLOGIE ÉTUDE POINTS DE VUE BDC Recherche et intelligence de marché de BDC TABLE DES MATIÈRES

AVRIL 2013 TECHNOLOGIE ÉTUDE POINTS DE VUE BDC Recherche et intelligence de marché de BDC TABLE DES MATIÈRES Faits saillants du sondage 2 Contexte et méthode de sondage 3 Profil des répondants 3 Investissements

AVRIL 2013 TECHNOLOGIE ÉTUDE POINTS DE VUE BDC Recherche et intelligence de marché de BDC TABLE DES MATIÈRES Faits saillants du sondage 2 Contexte et méthode de sondage 3 Profil des répondants 3 Investissements

conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE)

") BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE) EXTRAIT STANDARD DES TARIFS Dans le but de vous faciliter la lecture de ses barèmes tarifaires, la

BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE) EXTRAIT STANDARD DES TARIFS Dans le but de vous faciliter la lecture de ses barèmes tarifaires, la

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

Services financiers collectifs. Régime de participation différée aux bénéfices Guide du participant

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Une rente sans rachat des engagements (aussi connue sous le nom «buy-in») vise à transférer

vise à transférer") Solutions PD Parez au risque Rente sans rachat des engagements (Assurente MC ) Transfert des risques pour régimes sous-provisionnés Une rente sans rachat des engagements (aussi connue sous le nom «buy-in»)

Solutions PD Parez au risque Rente sans rachat des engagements (Assurente MC ) Transfert des risques pour régimes sous-provisionnés Une rente sans rachat des engagements (aussi connue sous le nom «buy-in»)

MÉMO. Des solutions en cas de coup dur ou de coup de cœur SOMMAIRE

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Étude sur la monnaie numérique

Étude sur la monnaie numérique Allocution de Darren Hannah Vice-président intérimaire, Politiques et Opérations Association des banquiers canadiens Prononcée devant le Comité sénatorial des banques et

Étude sur la monnaie numérique Allocution de Darren Hannah Vice-président intérimaire, Politiques et Opérations Association des banquiers canadiens Prononcée devant le Comité sénatorial des banques et

Mesures contre la pauvreté et les exclusions en matière bancaire

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

Le Baromètre MLS du marché résidentiel. Faits saillants. Province de Québec. 2 e trimestre 2010

Province de Québec Le Baromètre MLS du marché résidentiel Faits saillants Premier ralentissement des ventes en cinq trimestres Seuls quelques centres urbains sont parvenus à être dynamiques Remontée dans

Province de Québec Le Baromètre MLS du marché résidentiel Faits saillants Premier ralentissement des ventes en cinq trimestres Seuls quelques centres urbains sont parvenus à être dynamiques Remontée dans