Primes et décotes : normes et pratiques

|

|

|

- Eveline Morneau

- il y a 10 ans

- Total affichages :

Transcription

1 Primes et décotes : normes et pratiques DANIEL BEAUMONT / SFEV OLIVIER GRIVILLERS / CCEF OLIVIER PERONNET / CNCC Primes et décotes : normes et pratiques 0 introduction : panorama général des décotes et des primes en matière d évaluation des droits sociaux La valeur de référence s entend en général D une valeur de marché ou «analogique» On est ici sur les marchés financiers où s extériorise un cours de bourse ou dans le monde des transactions où s extériorise un prix consenti entre deux parties indépendantes D une valeur intrinsèque issue d une approche par les flux de trésorerie générés On est ici dans une démarche méthodologique «intrinsèque» Les approches d évaluation dites «multicritère» combinent les références aux deux méthodes 1

2 Primes et décotes : normes et pratiques 0 introduction : panorama général des décotes et des primes en matière d évaluation des droits sociaux Les primes et les décotes tendent à éloigner de la valeur d entreprise ou du prix de référence Il y a les primes que l on constate et les décotes que l on applique lorsque l on valorise? : PANORAMA MAUVAISE AFFAIRE Prime de contrôle Prime de minoritaire (Maintien de cours en cas d Offre Publique, prime d expropriation en OPRO) Le «Monde simple» PRIX VALEUR - Valeur de marché - Evaluation intrinsèque - Cours de bourse valeur = prix - valorisation comptable - Transactions pas de prime - valorisation fiscale pas de décote - valorisation contractuelle etc DECOTE : Cours/ANR DECOTE de tous types : de conglomérat ou de holding Décote de holding de minorité BONNE AFFAIRE d illiquidité de taille Primes et décotes : normes et pratiques Plan Les normes et pratiques visent à prendre en considération des situations particulières par l application de décotes ou la constatation de primes caractéristiques de ces situations Nous allons les examiner comme suit : I - Primes et décotes dans l univers comptable 5 à 7 II - Primes et décotes dans le contexte fiscal 8 à 13 III - Les grandes natures de décotes en matière de 14 à 38 III 1 Décote de holding 15 à 19 III 2 Décote de minorité 20 à 21 III 3 Décote d illiquidité 22 à 25 III 4 Décote de taille 26 à 34 III 5 Décote d incessibilité 35 à 38 IV - Primes de contrôle et analyse des synergies 36 à 43 IV 1 Question des synergies dans différents contextes 42 à 45 IV 2 Nature des synergies et évaluation 46 à 48 V - Synthèse et conclusion 49 à 50 2

3 I-Primes et décotes dans l univers comptable Primes et décotes dans l univers comptable Les comptes consolidés Les IFRS conduisent à apprécier la valeur des composantes du patrimoine dont la «fair value» est déterminée lors de l acquisition et ventilée en fonction des activités sur des UGT Les valeurs incorporelles feront l objet d impairment tests sur la base de méthodes de s rappelées ci-dessus : la fair market value se réfère à la «valeur de marché» ou à celle issue d un «marché actif» ou d une analyse DCF ; c est la plus élevée des deux valeurs qui pourra être retenue dans le cadre de l impairment. La notion de décote ou de prime trouve peu sa place dans la méthodologie des impairments, dans le cadre des règles de consolidation Le cas échéant, dans la référence à la valeur de marché, on peut relever que le cours de bourse donne une valeur «minoritaire» Le DCF intègrera les effets du rapprochement en raisonnant au niveau de l UGT, et donc les effets de synergie qui ont pu justifier une prime de contrôle Il est donc rare d avoir à s interroger sur décote ou prime dans les comptes consolidés 3

4 Primes et décotes dans l univers comptable Si un écart de valeur apparaît par rapport à la valeur comptable, il n est pas dans la démarche d appliquer une prime pour justifier l absence d une dépréciation pour perte de valeur L impact réel sur les résultats sera issu de la situation de «bonne affaire» où le badwill sera constaté, mais ce sujet qui se rencontre plutôt rarement ne touche pas vraiment à la question des primes et décotes La problématique peut se poser de manière quelque peu différente dans les comptes sociaux Les comptes sociaux La valeur des titres est inscrite dans les livres à la valeur historique d acquisition et elle devra subir des tests d impairment par référence aux valeurs de marché ou à une approche DCF Dans un tel contexte, la justification d une prime de contrôle peut trouver sa place dans la détermination de la valeur d inventaire des titres S attache à cette situation la justification de la prime de contrôle en cas d apports, comme nous y reviendrons dans la partie IV II-Primes et décotes dans le contexte fiscal 4

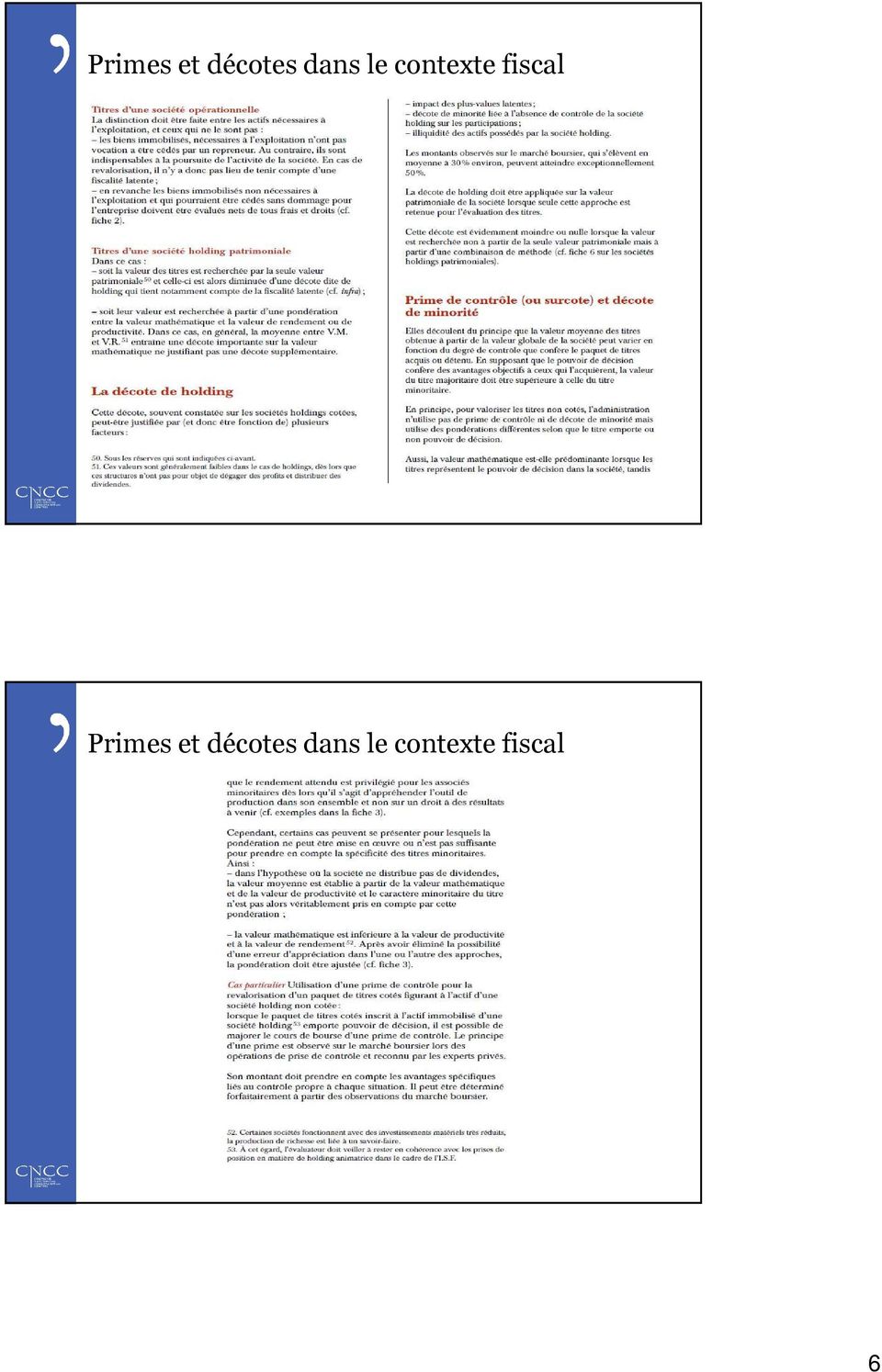

5 Primes et décotes dans le contexte fiscal L administration fiscale définit des conventions qui laissent une place plus ou moins large à interprétation. Dans le monde des sociétés cotées, elle voit pour référence le cours de bourse, sans beaucoup de marge d interprétation. Dans son résultat annuel, l entreprise retiendra pour ses placements la valeur de marché. De même les portefeuilles d actions cotées sont évalués au cours de bourse pour les particuliers La valeur historique est par ailleurs la règle pour les participations détenues à long terme, dont seule la plus-value sera taxée lors de sa réalisation par l entreprise Pour les titres non cotés, en matière d évaluation pour les droits de succession, l ISF ou les droits d enregistrement, l administration fiscale a élaboré une doctrine qui est décrite dans son guide de l Evaluation Fiscale, dont la dernière édition date de novembre 2006 Examinons son panorama Primes et décotes dans le contexte fiscal 5

6 Primes et décotes dans le contexte fiscal Primes et décotes dans le contexte fiscal 6

7 Primes et décotes dans le contexte fiscal Synthèse des primes et décotes acceptées par l administration fiscale établie par la SFEV III-Les grandes natures de décotes en matière de 7

8 Les grandes natures de décotes en matière de III.1 - Décote de holding Les principaux facteurs explicatifs des décotes de holding sont les suivants : L opacité et une création de valeur disparate : Les actifs des holdings, outre les participations stratégiques, sont constitués d actifs divers dont la valeur d utilité n est pas toujours très facilement déterminable L illiquidité : La liquidité des actions (possibilité de négocier leur cession sur les marchés dans des conditions normales) diminue au fur et à mesure que l on «monte» dans l organigramme des groupes en cascade Les frottements fiscaux : Double taxation, au sein du holding puis dans les mains de l actionnaire, délai de remontée des dividendes Les grandes natures de décotes en matière de III.1 - Décote de holding Au cours des cinq dernières années, elles ont évolué entre environ 10% et 40%, la décote minimum correspond à celle observée lorsque les marchés boursiers étaient au plus haut (2007) et vice versa Une étude réalisée sur six Holding significatives en avril 2012, fait état de décotes comprises entre 23% et 39% avec une moyenne se situant à 33%. Les décotes ont été mesurées en comparant le cours de bourse des sociétés respectives à leur ANR publiés (lui-même déterminé par les méthodes intrinsèques : DCF voir par la méthode du cours de bourse pour les sous jacent cotés) Holding ANR ( /action) 1 Décote vs cours de clôture 2 Décote vs moyenne 1 mois 2 Eurazeo 57,2-35,7% -33,6% GBL 78,31-28,7% -26,2% Wendel 98,6-38,9% -34,1% Altamir Amboise 12,1-39,5% -39,4% IDI 40,04-37,6% -38,9% Exor 25,2-27,5% -23,5% Moyenne -34,7% -32,6% Médiane -36,6% -33,8% 1 : dernier ANR publié 2 : Données au 04/04/2012 8

diminue au fur et à mesure que l on «monte» dans l organigramme des groupes en cascade Les frottements fiscaux : Double taxation, au sein du holding puis")

9 Les grandes natures de décotes en matière de III.1 - Décote de holding La décote représente ici l écart entre la valeur intrinsèque (DCF) calculée dans le modèle TRIVAL (1) quotidiennement et le cours de bourse. Cette valeur s appuie sur une intégration proportionnelle des prévisions de flux des participations cotées ou non, actualisées au taux approprié compte tenu du risque des activités et du levier financier Le taux de décote constaté est très faible dans lors d une «bulle» comme en 2007 ou très élevé pendant la crise financière mais il retrouve son niveau «normal» de 30 % depuis début janvier % 40% 30% 20% 10% 0% Echantillon : Bouygues, CNP jusqu en mars 2011, Eurazeo, EXOR, FFP, GBL, Vivendi, Wendel (1) TRIVAL est la base de données suivie par Associés en Finance, à partir de laquelle il publie notamment les primes de risque observées. Les grandes natures de décotes en matière de III.1 - Décote de holding Le cas particulier d autres décotes de l ANR sur le cours de bourse : les foncières Valorisation : Modèle Trival au 28 juin 2013 Pays Société Cours ( ) Prix d'équilibre ( ) Au 28 juin 2013 Révision du prix d'équilibre au 2ème trimestre 2013 (hors effets de marché) Ecart Prix d'équilibre par rapport au cours (%) Surcote (+) / Décote (-) Cours sur ANR 31/12/12 * FR Klépierre % 6% FR Mercialys % -8% NL Corio % -20% FR Unibail-Rodamco % 38% UK Hammerson % -3% US Simon Property Group % FR Foncière des Régions % -8% FR Gecina % -12% FR Foncière des Murs % -14% BE Cofinimmo % -5% FR Silic % -13% FR Altarea Cogedim % -4% FR Icade % -18% Moyenne hors Altarea et Icade 5% -4% Moyenne sur tout le secteur 4% -5% * ANR EPRA triple net à fin décembre 2012, ajusté des éventuelles distributions de dividendes intervenues depuis lors Révisions : révision supérieure à 3%, révision positive inférieure à 3%, révision négative jusqu'à -3%, révision négative au-delà de -3% 9

10 Les grandes natures de décotes en matière de III.1 - Décote de holding Ecart sur les foncières L écart représenté ici est la différence entre la valeur intrinsèque (DCF) des sociétés foncières (échantillon en page précédente) et le cours coté. La valeur de DCF correspond au coût du capital issu des paramètres des marchés financiers. Celui-ci peut être différent du coût du capital utilisé dans les valeurs d expertise 10% 5% 0% -5% -10% -15% -20% Les grandes natures de décotes en matière de III.2 - Décote de minorité Justifications de la décote de minorité : Inconvénients inhérents à l absence de pouvoir Difficulté d influer sur la politique de distribution de dividendes Impossibilité d agir sur la stratégie de l entreprise Moindre connaissance du fonctionnement et de la situation de l entreprise La décote de minorité peut-être appréhendée différemment selon les méthodes de valorisation Discounted Cash Flow (dans le cas de DCF to Firm) Aucune raison de penser que la valeur des flux de trésorerie appréhendé par un actionnaire minoritaire (après prise en compte de leur quote-part de détention) ne puisse être différente de la valeur de ces mêmes flux pour un actionnaire majoritaire Comparables boursiers Les observations boursières sont déjà représentatives de la valorisation d une société du point de vue d un actionnaire minoritaire 10

11 Les grandes natures de décotes en matière de III.2 - Décote de minorité Transactions comparables Si la transaction porte sur une participation majoritaire, il est probable qu une prime de contrôle ait été payée par l acheteur. il s agit moins d une décote de minorité que de l annulation de la prime de contrôle payée lors de la transaction Au contraire, on peut parfois observer une prime de minorité attachée aux actions qui permettent à l acheteur, à la marge, de franchir un seuil de contrôle et d exercer ainsi un supplément de pouvoir (OPRO) Ainsi, le concept de décote de minorité - sauf cas particuliers (actions de préférence ) - ne se justifie pas de façon mécanique dans toutes les situations Pourtant, il est souvent délicat de céder des actions minoritaires de sociétés dont le marché des titres est étroit. Ainsi, s il est justifié d appliquer une décote lors de l évaluation d actions minoritaires, c est du fait de leur caractère illiquide et non pas de leur caractère minoritaire Les grandes natures de décotes en matière de III.3 - Décote d illiquidité Elle est liée au risque financier : Risque de ne pouvoir vendre à son prix un titre financier Il peut se traduire, soit par une impossibilité effective de le vendre, soit par une décote dite d illiquidité La décote d illiquidité est la plus couramment admise Elle consiste à appliquer à la valeur obtenue par référence au marché boursier (multiples de comparables et, prime de risque) une décote pour tenir compte du fait que la cible à évaluer (ou les titres de la société) n est pas cotée L utilisation de la décote d illiquidité, dont le principe est assez généralement accepté, se heurte à une difficulté de quantification et d évaluation 11

Ainsi, le concept de décote de minorité - sauf cas particuliers (actions de")

12 Les grandes natures de décotes en matière de III.3 - Décote d illiquidité Comme on l a vu, le guide de l évaluation de l administration fiscale admet l application de décotes pour non liquidité «les coefficients boursiers retenus ( ) doivent être diminués d une décote pour non liquidité. En effet un titre coté est parfaitement liquide, alors qu un titre non coté ne peut être rendu liquide aussi rapidement. La comparaison pour être pertinente doit donc retenir une décote de l ordre de 20% à 30% Des études empiriques (Mukesh Bajab, David J Denis, Stephen P Ferris et Atulya Sarin «firm value and marketability discounts») donnent des décotes comprisent entre 20% et 30% Analyse des prix payés par des investisseurs privés pour des titres qui ne sont pas librement négociables (restricted shares) en calculant une décote par rapport aux cours cotés de ces mêmes titres où est intervenue la transaction Les grandes natures de décotes en matière de III.3 - Décote d illiquidité Statistiques boursières au 28 juin 2013 La liquidité d un titre s apprécie en fonction : De sa liquidité conjoncturelle, montant des transactions et profondeur des carnets d ordre, synthétisé par le montant absorbable, c est-à-dire le montant en euros négociable dans une séance de bourse avec un écart de cours de 1 % De sa liquidité structurelle, c est-à-dire la part du capital négociable ou flottant Lors de la composition d échantillon, il est important de vérifier la liquidité de chacune des sociétés retenues. Une ETI n a en général que peu de rapport avec une société ici du CAC 40 Transactions Montant absorbable Flottant Coeff. Pays Société (Rang) (M ) (M ) (Rang) (M ) Illiquidité FR Sanofi FR Total FR LVMH FR EADS FR Air Liquide FR Foncière des Murs FR Somfy FR Laurent-Perrier FR Bastide le Confort FR Vranken-Pommery FR Lanson BCC FR Devoteam FR Audika FR Groupe Open FR Le Noble Age FR Groupe Flo

13 Les grandes natures de décotes en matière de III.3 - Décote d illiquidité Modèle Trival au 28 juin 2013 Indépendamment du risque, la liquidité est une composante forte du coût du capital des fonds propres Les grandes natures de décotes en matière de III.4 - Décote de taille Données au 28 juin 2013 Si l actionnaire est sensible à la liquidité d un titre coté, l ensemble des bailleurs de fonds d une entreprise est encore plus sensible à la taille, comme le montre le graphique ci-après 13

14 Les grandes natures de décotes en matière de III.4 - Décote de taille Elle peut aussi être appréhendée différemment selon les méthodes de valorisation Méthode des comparables boursiers: si l échantillon est constitué de sociétés comparables en termes d activité mais de taille beaucoup plus importante que celle de la société évaluée Méthode des DCF : au travers d une actualisation des cash-flows futurs intégrant une prime de risque complémentaire Postulat qu un risque accru est attaché aux entreprises de petite taille Principales raisons : - Concentration du management sur une ou quelques personnes - L accès limité au financement - Structure de coûts moins favorable et plus grande sensibilité à la conjoncture Les grandes natures de décotes en matière de III.4 - Décote de taille Ces risques et les coûts associés existent bien d une part pour les toutes petites entreprises, ainsi que dans certains secteurs spécifiques où la taille est un facteur déterminant Il convient de s interroger avant d appliquer une prime de taille : une entreprise de taille moyenne peut tout à fait bénéficier, en étant positionnée sur une «niche» de marché D une dynamique et de perspectives de développement au moins aussi fortes que les plus grandes entreprises de son secteur Sans que les risques cités ci-dessus soient déterminants Il ne paraît pas alors justifié de lui appliquer une décote Finalement, c est sur cette décote de «petite valeur», plutôt liée à une moindre liquidité, mais qui est souvent associée ou assimilée à la taille, qu un consensus semble se dessiner Des décotes de l ordre de 20 à 30% pouvant être retenues 14

15 Les grandes natures de décotes en matière de III.4 - Décote de taille Le coût des fonds propres Le coût des fonds propres peut être calculé par le biais du modèle économique du MEDAF (modèle d équilibre des actifs financiers) Le rendement d un actif doit équilibrer la charge totale constituée par le taux d intérêt sans risque et la prime de risque : K β (Rm Rf) + R e = Rf + Rf β a Rm ( Rm Rf ) Rs a : Taux sans risque s : Coefficient de corrélation entre une action et le marché : Rendement du marché actions sur le long terme : Prime de risque de marché : Risque spécifique Les grandes natures de décotes en matière de III.4 - Décote de taille La prime de risque spécifique La prime de risque spécifique est le surplus de rentabilité qui peut être exigé par les investisseurs pour des actifs aux caractéristiques particulières (liquidité du titre, taille de l entreprise valorisée, ) Cette prime est souvent calculée en fonction de la taille de l entreprise valorisée par rapport à celles de ses comparables Différentes études empiriques ont été réalisées et mesurent la rentabilité observée sur le marché en fonction de la taille des sociétés. Il est ainsi possible d en déduire une prime risque et de taille induite en fonction de la taille des sociétés Barème Les déciles distingués par la matrice Ibottson, Taille du décile Décile Prime de taille qui fait référence en la matière, sont les suivants : Min (m$) Max (m$) 1-0,38% ,81% ,01% ,20% ,81% ,82% ,88% ,65% ,94% ,36% a 4,55% b 10,06% Source: Roger Ibbotson, SBBI Valuation Edition

16 Les grandes natures de décotes en matière de III.4 - Décote de taille La prime de risque spécifique (suite) Ainsi à titre d exemple, si : La valeur des capitaux propres de l entreprise valorisée à 240m$, et Echantillon des comparables boursiers La capitalisation boursière des entreprises comparables utilisées pour le calcul du bêta s élève en moyenne à 6.900m$ : Capi. Sociétés Devise boursière en M$ * Comparable 1 USD 7 461,0 Comparable 2 USD 8 634,0 Comparable 3 USD 5 634,0 Comparable 4 USD 1 254,0 Comparable 5 USD ,0 Comparable 6 USD 8 063,0 Moyenne 6 900,0 Source : Infinancials Prime spécifique Le montant de la prise de taille s élève à : 2,94% - 0,81% = 2,13% Decile Prime Valeur de l'entreprise valorisée 9 2,9% Moyenne de l'échantillon 2 0,8% Prime Ibbotson 2,1% Les grandes natures de décotes en matière de III.4 - Décote de taille La détermination du Wacc (ou CMPC, coût moyen pondéré des capitaux) (1/2) Le modèle Trival met en valeur les espérances de rentabilité pour les actionnaires, c'est-à-dire le coût des fonds propres. A partir de ces données, il est possible de calculer le coût moyen pondéré du capital (Wacc) L approche traditionnelle en la matière consiste à calculer le coût moyen pondéré du capital en fonction des proportions respectives du capital et de la dette par rapport au total des capitaux employés en valeur de marche (valeur d entreprise = capitalisation boursière, ajustée de la valeur des intérêts minoritaires et des participations, et majorée des dettes) A partir de Trival et des flux prévus pour chaque société, il est possible de calculer directement le Wacc. A partir des projections de flux dans Trival, on régresse : - Les taux actuariels obtenus en comparant les cash-flows (avant prise en compte des frais financiers et après impôt) à la valeur d entreprise - Les deux attributs que sont le risque opérationnel (à risque financier moyen) et la taille des actifs mis en œuvre. La taille des actifs mis en œuvre est calculée à partir de la valeur d entreprise 16

17 Les grandes natures de décotes en matière de III.4 - Décote de taille La détermination du Wacc (ou CMPC, coût moyen pondéré des capitaux) (2/2) Les paramètres obtenus par cette régression sont la prime de risque opérationnel, la prime de taille et le résidu. Le taux sans risque n intervient pas car il n y a pas d actif «privé» à risque nul et de taille illimitée. La qualité de la régression est satisfaisante s agissant de données prévisionnelles, avec un R2 de plus de 70% Au 28 juin 2013, à titre d illustration, l écart de WACC entre Alès Groupe et L Oréal est de 430 bp (9.82 % et 5.51 %), et entre Le Noble Age et Orpéa de 310 bp ( 9.64 % et 6.56 %) Les grandes natures de décotes en matière de III.4 - Décote de taille Multiples de valorisation, biens de consommation VE/EBIT (x) Capitalisation VE 2013 Cours coté Pays Société (M ) (M ) 2013E 2017E FR Alès Groupe FR Inter Parfums FI Amer IT De'Longhi FR Seb DE Puma FR BIC SE Electrolux DE Beiersdorf DE Adidas IT Luxottica US Estee Lauder GB Imperial Tobacco US Kimberly-Clark DE Henkel GB Reckitt Benckiser US Colgate-Palmolive SE Hennes and Mauritz ES Inditex FR L'Oréal GB BAT US Procter and Gamble

18 Les grandes natures de décotes en matière de III.4 - Décote de taille Multiples et capitalisation Ce qui est vrai des taux d actualisation se retrouve au niveau des multiples Appliquer un même niveau de décote sur un échantillon comportant ou non de grandes capitalisation amène des résultats qui peuvent varier significativement Les grandes natures de décotes en matière de III.5 - Les décotes liées aux incessibilités Les options et actions incessibles se distinguent significativement d options ou d actions classiques par leur période d incessibilité et de non exerçabilité qui en font des produits d investissement à risque illiquides pendant une certaine durée Le détenteur d une option ou action sera dans l incapacité, pendant une période déterminée, d exercer ou de céder l option ou l action et supportera donc un certain coût lié à l incessibilité de l option ou de l action Différentes méthodes peuvent être utilisées pour appréhender le coût lié à l incessibilité et le niveau de décote 18

19 Les grandes natures de décotes en matière de III.5 - Les décotes liées aux incessibilités Le coût de l incessibilité d une action vue comme un put (SEC) Coût de l incessibilité correspond à une stratégie de couverture par le biais de l achat d une option de vente Décotes de 20 à 30% Concerne les actions Etudes sur les restricted stocks, possibilité de mesurer ce coût aux Etats Unis Tableau 8 Synthèse des principales études sur les restricted stocks Auteur Année Décote moyenne SEC ,0% M. Gelman ,0% R. R. Trout ,0% J. M. Maher ,0% W. L. Silver ,0% B. A. Johnson ,0% => Décote comprises entre 20 et 35% Les grandes natures de décotes en matière de III.5 - Les décotes liées aux incessibilités La couverture du coût de l incessibilité temporaire d une action (conseil national de la comptabilité) Stratégie d arbitrage consistant à vendre à terme les actions incessibles et à acheter le même nombre d actions au comptant tout en finançant cet achat par un prêt Coût de l incessibilité proche du REPO. Applicable pour les actions (5 à 10%) L incessibilité mesurée par l exercice anticipée (IFRS 2) : concerne les options : Interprétations IFRS 2 (paragraphe B7) exclut la prise en compte de l incessibilité La norme permet de prendre en compte l incessibilité au travers d une réduction de la maturité de l option Décotes variables suivant les maturités et volatilité : 20 à 40% 19

Date Niveaux de décote des différentes")

20 Les grandes natures de décotes en matière de III.5 - Les décotes liées aux incessibilités Incessibilité mesurée sur des émissions de BSAAR (bons de souscription et ou d acquisition d actions remboursables) Date Niveaux de décote des différentes émissions Maturité Période Décote Emetteur du BSAAR d incessibilité d incessibilité (année) (année) (%) février 2013 Fleury Michon ,5% décembre 2010 Aedian ,5% juin 2010 Mersen ,0% mai 2010 Eurofins ,5% octobre 2009 Monsieur Bricolage ,5% septembre 2009 Ausy ,3% juillet 2009 Orpéa ,8% avril 2009 Bonduelle 7 1,5 25,0% décembre 2008 Overlap Group ,0% octobre 2008 NextradioTV ,0% août 2008 STEF-TFE ,0% juillet 2008 Keyrus ,0% juin 2008 Assystem ,6% mai 2008 LVL médical ,9% janvier 2008 Akka Technologies ,0% janvier 2008 Proméo ,3% janvier 2008 Espace production ,3% Moyenne 27,9% Médiane 29,0% Source : note d opérations disponibles sur le site de l AMF pour des émissions ayant des périodes d'incessibilité proches. Les décotes sont comprises entre 20 et 35% avec une moyenne proche de 28% IV-Primes de contrôle et analyse des synergies 20

21 Primes de contrôle et analyse des synergies La prime de contrôle représente le prix supplémentaire constaté par rapport à la valeur de référence d une société qu un investisseur paie pour détenir le contrôle de cette société Une étude empirique réalisée en 2006 sur un échantillon de 150 opérations (offres publiques) fait état de primes sur le cours de bourse proches de 27% 40% 35% Méthodes appliquées Expert Evaluateur Nombre En % Nombre En % Discounted Cash Flow % % Comparables boursiers % % Cours de bourse 99 27% 99 30% Transactions comparables 56 25% 56 31% Cession de bloc 55 4% 55 4% Actif Net Réevalué 46 20% 46 25% Dividendes 12 24% 12 24% ,4% ,3% 30% 25% 20% 15% Evaluateur Expert 10% 5% 0% Discounted Comparables Cash Flow boursiers Cours de bourse Transactions Cession de comparables bloc Actif Net Réevalué Dividendes Primes de contrôle et analyse des synergies Les primes les plus importantes concernent les méthodes analogiques et la méthode du cours de bourse Elles sont plus faibles pour les méthodes d évaluation intrinsèques (DCF, ANR et dividendes) et les références à une cession de bloc Dans de nombreuses situations, l évaluateur doit s interroger sur la justification économique et la rationalité d une prime payée La constatation d une telle prime est de nature à faciliter l argumentaire dans le cas d une Offre Publique, et en cas d OPRO tout particulièrement : Quelle part des synergies est payée, «partagée» avec les vendeurs? Mais pour l initiateur qui va payer le prix, ou en cas d apports rémunérés par des titres à émettre, qui se traduiront l un comme l autre part un effet de dilution sur le Bénéfice Par Action (BPA ou EPS) pour les actionnaires de l initiateur, la prime constatée doit faire l objet d une justification au travers de l analyse des synergies attendues du rapprochement 21

22 Primes de contrôle et analyse des synergies IV.1 - Question des synergies dans différents contextes La note de la SFEV de 2008 observait que la prime de contrôle correspondait à la valeur de «contrôle» issue d une meilleure gestion, et des synergies opérationnelles. Elle établissait une corrélation entre les synergies annoncées et la prime offerte sur le prix comme l indique le graphique ci-dessous : Cf étude SFEV Primes de contrôle et analyse des synergies IV.1 - Question des synergies dans différents contextes Cet échantillon date de

23 Primes de contrôle et analyse des synergies Sur des opérations plus récentes on peut constater ce qui suit : Société prime induite sur valo cours de bourse prime induite sur Prix de l'offre par valo DCF Date Type d'opération Société visée Instrument financier Marché Synergie action ( ) (Emetteur/Initiateur) Fourchette basse Fourchette haute Valeur centrale 10/07/2013 Offre Publique 20/03/2013 Offre Publique 11/06/2013 Offre Publique AUBAY AEDIAN Action ordinaire Euronext 6,8 92,0% 123,0% 37,0% Synergies commerciales mentionnées, pas de calcul JMB ENERGIE AEROWATT Action ordinaire AlterNext 18 33,7% 45,7% 45,7% Synergies mentionnées, pas de calcul CASSIDIAN CYBERSECURITY SAS ARKOON NETWORK SECURITY Action ordinaire AlterNext 3,25 29,0% 54,0% 7,3% Synergies mentionnées, pas de calcul 22/01/2013 Offre Publique EUROFINS DISCOVERY SERVICES LUX HOLDING CEREP Action ordinaire AlterNext 2 78,0% 88,9% 53,8% Synergies mentionnées, pas de calcul 16/10/2012 Offre Publique TOYOTA TSUSHO CORPORATION CFAO Action ordinaire Euronext 37,5-1,1% 22,9% 1,0% Synergies mentionnées, pas de calcul 02/10/2012 Offre Publique OSIATIS E.S.R. Action ordinaire Euronext 56,5% 158,2% 10,6% Non indiqué ; Offre Publique d'echange 22/05/2012 Offre Publique 15/11/2012 Offre Publique VINCI ENTREPOSE CONTRACTING Action ordinaire Euronext ,6% 38,4% entre 11,4% et Ok calcul voir onglet synergie 35,1% STRUB ESPACE PRODUCTION Action ordinaire Euronext 21 77,1% 145,6% 38,2% Non indiqué INTERNATIONAL 10/07/2013 Offre Publique PERCEVA HOLDING GROUPE MONCEAU FLEURS Action ordinaire AlterNext -30,5% 4,0% 328,3% Pas de synergie envisagée Offre Publique 28/02/2012 CARREFOUR GUYENNE ET GASCOGNE Action ordinaire Euronext 74,25-7,6% 1,3% 13,2% Non indiqué d'echange ; Offre Publique Offre Publique 18/09/2012 SEAGATE SINGAPORE INTERNATIONAL LACIE S.A. Action ordinaire Euronext 4,5 34,6% 43,1% 20,5% Pas de synergie envisagée HEADQUARTERS PTE LTD 04/09/2012 Offre Publique Lagardère LEGUIDE.COM Action ordinaire AlterNext 28 46,3% 71,4% Pas de DCF Pas de synergie envisagée 18/09/2012 Offre Publique Air Liquide Santé International LVL MEDICAL GROUPE Action ordinaire ; Bon de souscription et/ou d'acquisition d'actions remboursables Euronext 30,89 98,0% 123,0% (sans / avec Ok calcul voir onglet synergie synergie) 17% / 4% 03/07/2012 Offre Publique 17/07/2012 Offre Publique 28/05/2013 Offre Publique 18/09/2012 Offre Publique 17/07/2012 Offre Publique 16/05/2013 Offre Publique TRIDIMENSION HOLDING METROLOGIC GROUP Action ordinaire Euronext 32 4,0% 14,0% 27,0% Non indiqué BIGBEN INTERACTIVE MODELABS GROUP Action ordinaire Euronext 5 11,0% 29,5% 22,2% Pas d'indication ANDROMEDE OENEO Action ordinaire Euronext 3,2 21,8% 35,1% 6,9% Non indiqué KANTAR PRESS INDEX Action ordinaire AlterNext 6,81 36,0% 70,0% 26,0% Pas d'impact des synergies, voir onglet synergie PROWEBCLUB PROWEBCE Action ordinaire AlterNext 18 31,4% 61,5% 7,5% Non indiqué AL AYUNI INVESTMENT AND CONTRACTING SIRAGA SA Action ordinaire AlterNext 11-7,4% 1,4% 41,1% Synergies mentionnées, pas de COMPANY calcul 15/02/2012 Offre Publique 15/02/2012 Offre Publique CRISTAL UNION ; SOCIETE VERMANDOISE SOCIETE SUCRIERE DE DE SUCRERIES PITHIVIERS LE VIEIL CRISTAL UNION ; SOCIETE CHAMPENOISE SOCIETE VERMANDOISE DE DE GESTION SUCRERIES Action ordinaire Euronext 1 692,76 109,4% 119,2% entre 12,2% et Non indiqué 26,2% Action ordinaire Euronext 3 487,30 92,0% 110,4% entre 10,7% et Synergies mentionnées, pas de 23,1% calcul 31/01/2012 Offre Publique 22/01/2013 Offre Publique INTELCIA THE MARKETINGROUP Action ordinaire AlterNext 5,04 91,2% 106,2% 6,2% Synergies mentionnées, pas de calcul THERMO TECHNOLOGIES THERMOCOMPACT Action ordinaire Euronext 22,7 25,5% 36,7% 9,2% Peu de synergies envisagées 19/02/2013 Offre Publique NETGEM ; Offre Publique d'echange VIDEO FUTUR ENTERTAINMENT Action ordinaire ; Obligation AlterNext 0,15 35,0% 78,0% 1,0% Non indiqué GROUP SA convertible en actions 05/01/2012 Offre Publique 10/04/2012 Offre Publique COMPAGNIE INDUSTRIELLE ET FINANCIERE XIRING Action ordinaire AlterNext 17 24,3% 27,2% 10,9% Non indiqué D'INGENIERIE, INGENICO HTP MANAGER HITECHPROS Action ordinaire AlterNext 7-2,0% 37,0% 4,0% Non applicable Primes de contrôle et analyse des synergies IV.1 - Question des synergies dans différents contextes L échantillon ci-dessus date de 2007 De nombreuses opérations de prise de contrôle font état des synergies, mais la communication à cette occasion n est pas nécessairement très développée, pour diverses raisons, liées au fait que les émetteurs refusent de communiquer des prévisions au-delà d une guidance sur l exercice en cours Les calculs sont rarement présentés De plus, dans les offres publiques, notamment dans les squeeze-out, la prime offerte indique de fait le montant des synergies que l acquéreur est prêt à payer, et celles-ci sont en général l affaire de l acquéreur qui n a généralement pas à en justifier. L expert indépendant peut apprécier la pertinence de procéder à des analyses plus ou moins poussées selon les contextes pour apprécier le caractère équitable du prix d offre en fonction des synergies attendues par l initiateur 23

24 Primes de contrôle et analyse des synergies IV.2 - Nature des synergies et évaluation Dans les opérations d apports de titres ou de fusion, la situation, notamment pour le commissaire à la fusion ou aux apports, est un peu plus délicate Le commissaire à la fusion devra examiner l évolution de la situation des différents groupes d actionnaires et apprécier l incidence de l opération sur le Bénéfice par Action. C est un point majeur d appréciation de l équité de la parité retenue et des effets dilutifs pour l actionnariat concerné Dans ce contexte, une analyse des synergies et du niveau qui pourra revenir aux différents actionnaires peut s avérer indispensable pour que l opération soit validée On peut se référer à des opérations telles que la fusion Jacquet Metals, IMS Idem pour le commissaire aux apports portant appréciation sur la rémunération auprès des seuls actionnaires de l initiateur Primes de contrôle et analyse des synergies IV.2 - Nature des synergies et évaluation Le commissaire aux apports n a plus à apprécier la valeur d un apport strictement en stand alone. La notion de prime de contrôle est admise, mais elle suppose une justification par les synergies attendues du rapprochement, en particulier lorsqu elle atteint un niveau supérieur aux niveaux usuellement constatés Exemples : - LVMH, BULGARI - SCHNEIDER INVENSYS De façon usuelle, les synergies qui peuvent être évaluées sont de plusieurs natures, et très variables d une opération à l autre : Economies sur les frais de siège, de réseaux commerciaux, de frais de recherche, etc Economies sur les achats liées à l effet de masse critique Développements commerciaux par amélioration de la gamme de produits Complémentarité géographique 24

25 Primes de contrôle et analyse des synergies IV.2 - Nature des synergies et évaluation Dans une telle analyse, il convient de ne pas omettre les disynergies, à savoir les coûts de restructuration à envisager, ou les limites qui pourraient être imposées par les Autorités de Concurrence au périmètre racheté L horizon de mise en oeuvre des synergies et le risque d exécution qui y est associé doivent également être examinés afin d aboutir à un chiffrage rigoureux V- Synthèse et conclusion 25

26 Synthèse et conclusion En définitive, on doit retenir sur les décotes et les primes qu elles : Procèdent de constatations empiriques et récurrentes sur des situations dont la typologie est variable Ne sont pas d application mécanique mais en fonction de leur pertinence dans tel contexte spécifique Font partie des outils et des références de marché lorsqu on observe un prix ou lorsqu on estime une valeur et il existe des méthodologies pour les apprécier (comparables, évaluation des synergies, etc ) Doivent être expliquées et argumentées lors de leur application et elles font partie du jugement de l évaluateur Ne sont pas statiques mais peuvent évoluer dans le temps en fonction des circonstances 26

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Dossier 1 ETUDE DE CAS

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Matinales Eponymes. Pourquoi et comment la liquidité intra-familiale?

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

Enjeux fiscaux des évaluations financières : règles, pratiques et actualité récente. Pierre Astolfi et Olivier Ramond IMA France 19 mars 2013

Enjeux fiscaux des évaluations financières : règles, pratiques et actualité récente Pierre Astolfi et Olivier Ramond IMA France 19 mars 2013 SOMMAIRE Enjeux et risques actuels de la valeur en fiscalité

Enjeux fiscaux des évaluations financières : règles, pratiques et actualité récente Pierre Astolfi et Olivier Ramond IMA France 19 mars 2013 SOMMAIRE Enjeux et risques actuels de la valeur en fiscalité

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

DEPOT PAR GENERALE DE SANTE D UN PROJET DE NOTE EN REPONSE A L OFFRE PUBLIQUE D ACHAT SIMPLIFIÉE VISANT LES ACTIONS DE

Le présent communiqué ne constitue pas une offre en vue d acquérir des titres. L offre publique d achat simplifiée décrite ci-après ne pourra être ouverte qu une fois déclarée conforme par l Autorité des

Le présent communiqué ne constitue pas une offre en vue d acquérir des titres. L offre publique d achat simplifiée décrite ci-après ne pourra être ouverte qu une fois déclarée conforme par l Autorité des

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

A Toute Vitesse (FR0010050773 MLATV) FAIR VALUE : 12

FAIR VALUE : 12") Guy Cohen [email protected] www.nexresearch.fr 30 août 2006 A Toute Vitesse (FR0010050773 MLATV) FAIR VALUE : 12 Données boursières Compte de résultat, M 2005 2006 e 2007 e 2008e Dern. Cours 7,70 Chiffre

Guy Cohen [email protected] www.nexresearch.fr 30 août 2006 A Toute Vitesse (FR0010050773 MLATV) FAIR VALUE : 12 Données boursières Compte de résultat, M 2005 2006 e 2007 e 2008e Dern. Cours 7,70 Chiffre

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Rachat d actions : les raisons d un engouement

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE INITIEE PAR BATIPART INVEST ET FINANCIERE OG ET PRESENTEE PAR Termes de l Offre : Prix de

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE INITIEE PAR BATIPART INVEST ET FINANCIERE OG ET PRESENTEE PAR Termes de l Offre : Prix de

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

IMA France. Fair Value Measurement. 7 juin 2011 7 JUIN 2011 1

7 JUIN 2011 1 IMA France Fair Value Measurement 7 juin 2011 7 JUIN 2011 2 / 27 Rappel des travaux de l IASB sur la juste valeur Septembre 2005, le Board de l IASB ajoute le projet sur les évaluations à

7 JUIN 2011 1 IMA France Fair Value Measurement 7 juin 2011 7 JUIN 2011 2 / 27 Rappel des travaux de l IASB sur la juste valeur Septembre 2005, le Board de l IASB ajoute le projet sur les évaluations à

LANCEMENT D UNE AUGMENTATION DE CAPITAL AVEC MAINTIEN DU DPS D UN MONTANT DE 2 M

Communiqué de presse LANCEMENT D UNE AUGMENTATION DE CAPITAL AVEC MAINTIEN DU DPS D UN MONTANT DE 2 M Réduction ISF-TEPA (1) Eligible PEA-PME (1) Prix de souscription par action : 3,00 euros, soit une

Communiqué de presse LANCEMENT D UNE AUGMENTATION DE CAPITAL AVEC MAINTIEN DU DPS D UN MONTANT DE 2 M Réduction ISF-TEPA (1) Eligible PEA-PME (1) Prix de souscription par action : 3,00 euros, soit une

S informer sur. Les SCPI. la «pierre papier»

S informer sur Les SCPI la «pierre papier» Janvier 2014 Autorité des marchés financiers Les SCPI / la «pierre papier» Sommaire Les particularités d un placement en SCPI 03 Les différentes catégories de

S informer sur Les SCPI la «pierre papier» Janvier 2014 Autorité des marchés financiers Les SCPI / la «pierre papier» Sommaire Les particularités d un placement en SCPI 03 Les différentes catégories de

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Vos questions. Quel est l objectif de cette augmentation de capital?

Vos questions Retrouvez ci-dessous les réponses aux nombreuses questions posées par les actionnaires de la société. Si vous ne trouvez pas la réponse à votre question, n hésitez pas à nous écrire à [email protected]

Vos questions Retrouvez ci-dessous les réponses aux nombreuses questions posées par les actionnaires de la société. Si vous ne trouvez pas la réponse à votre question, n hésitez pas à nous écrire à [email protected]

Certificats TURBO. Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital.

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse.

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

Application des normes IFRS par les sociétés foncières cotées françaises et européennes

REAL ESTATE Application des normes IFRS par les sociétés foncières cotées françaises et européennes Principales options retenues et incidences sur la présentation des comptes 4ème édition - Décembre 2010

REAL ESTATE Application des normes IFRS par les sociétés foncières cotées françaises et européennes Principales options retenues et incidences sur la présentation des comptes 4ème édition - Décembre 2010

Groupe Monceau Fleurs

Groupe Monceau Fleurs Ce communiqué de presse ne peut pas être publié, distribué ou transmis directement ou indirectement aux Etats-Unis d'amérique, au Canada, en Australie ou au Japon. Succès des augmentations

Groupe Monceau Fleurs Ce communiqué de presse ne peut pas être publié, distribué ou transmis directement ou indirectement aux Etats-Unis d'amérique, au Canada, en Australie ou au Japon. Succès des augmentations

ALTEN ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013. Ordre du jour :

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

Transferts. Nombre de titres 33.599 Echéance maximale moyenne Cours moyen de la 86,38 transaction Prix d exercice moyen Montants 2.902.

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

LBPAM ACTIONS INDICE FRANCE

PROSPECTUS SIMPLIFIE LBPAM ACTIONS INDICE FRANCE (SICAV à catégories d'actions : action E et action R) PARTIE A STATUTAIRE Présentation succincte Dénomination : LBPAM ACTIONS INDICE FRANCE Forme juridique

PROSPECTUS SIMPLIFIE LBPAM ACTIONS INDICE FRANCE (SICAV à catégories d'actions : action E et action R) PARTIE A STATUTAIRE Présentation succincte Dénomination : LBPAM ACTIONS INDICE FRANCE Forme juridique

OUVERTURE DE L AUGMENTATION DE CAPITAL AVEC MAINTIEN DU DPS D UN MONTANT DE 2 M

Communiqué de presse OUVERTURE DE L AUGMENTATION DE CAPITAL AVEC MAINTIEN DU DPS D UN MONTANT DE 2 M Réduction ISF-TEPA (1) Eligible PEA-PME (1) Prix de souscription par action : 3,00 euros Engagements

Communiqué de presse OUVERTURE DE L AUGMENTATION DE CAPITAL AVEC MAINTIEN DU DPS D UN MONTANT DE 2 M Réduction ISF-TEPA (1) Eligible PEA-PME (1) Prix de souscription par action : 3,00 euros Engagements

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

GUIDE DES WARRANTS. Donnez du levier à votre portefeuille!

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

Après le succès de l offre Novaxia Immo Opportunité 1 en 2012, découvrez «Novaxia Immo Opportunité 2»

L opportunité d investir votre isf et votre ir dans l immobilier et l hôtellerie OFFRE LIÉE, VISÉE PAR L AMF POUR LA SOUSCRIPTION AU CAPITAL DES SOCIÉTÉS NIO IMMO PARIS, NIO IMMO IDF, NIO IMMO QUART SUD-EST,

L opportunité d investir votre isf et votre ir dans l immobilier et l hôtellerie OFFRE LIÉE, VISÉE PAR L AMF POUR LA SOUSCRIPTION AU CAPITAL DES SOCIÉTÉS NIO IMMO PARIS, NIO IMMO IDF, NIO IMMO QUART SUD-EST,

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Selon la charte de l expertise en évaluation immobilière, 3 ème édition Juin 2006, la valeur vénale est :

COMPAGNIE NATIONALE DES EXPERTS IMMOBILIERS * 1 Alain MANZON Expert Immobilier-Consultant JANVIER 2013 N d agrément - 1004 - Diplômé de l Enseignement Supérieur RD559 Beauvallon Guerre vieille 83310 GRIMAUD

COMPAGNIE NATIONALE DES EXPERTS IMMOBILIERS * 1 Alain MANZON Expert Immobilier-Consultant JANVIER 2013 N d agrément - 1004 - Diplômé de l Enseignement Supérieur RD559 Beauvallon Guerre vieille 83310 GRIMAUD

Les Turbos. Guide Pédagogique. Produits à effet de levier avec barrière désactivante. Produits présentant un risque de perte en capital

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels. 5.5.5. Autres rémunérations

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6

Marina Ilieva [email protected] www.nexresearch.fr 6 septembre 2006 NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6 Données boursières K 2005 2006e 2007e 2008e Dern. Cours 5,72 Chiffre d'affaires 8 901

Marina Ilieva [email protected] www.nexresearch.fr 6 septembre 2006 NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6 Données boursières K 2005 2006e 2007e 2008e Dern. Cours 5,72 Chiffre d'affaires 8 901

CBo Territoria annonce son transfert sur le marché réglementé de NYSE Euronext Paris

Communiqué de presse Sainte-Marie, le 16 décembre 2011, 11h30 Aménageur - Promoteur - Foncière CBo Territoria annonce son transfert sur le marché réglementé de NYSE Euronext Paris «Les résultats et la

Communiqué de presse Sainte-Marie, le 16 décembre 2011, 11h30 Aménageur - Promoteur - Foncière CBo Territoria annonce son transfert sur le marché réglementé de NYSE Euronext Paris «Les résultats et la

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

Comptes consolidés Au 31 décembre 2014

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

TURBOS Votre effet de levier sur mesure

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

Résultats annuels 2014

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Mardi 23 octobre 2007. Séminaire. Schumann-bourse

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

RAPPORT D EXPERTISE SUR LE RACHAT DES BSAAR EMIS EN AVRIL 2009 PAR BONDUELLE SCA

RAPPORT D EXPERTISE SUR LE RACHAT DES BSAAR EMIS EN AVRIL 2009 PAR BONDUELLE SCA Ce document comporte 28 pages Rapport au 25 mars 2015 Ce rapport ne constitue pas un rapport d expertise indépendante au

RAPPORT D EXPERTISE SUR LE RACHAT DES BSAAR EMIS EN AVRIL 2009 PAR BONDUELLE SCA Ce document comporte 28 pages Rapport au 25 mars 2015 Ce rapport ne constitue pas un rapport d expertise indépendante au

Offre Isf 2013. 2013 fonds d investissement de proximité

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

Chapitre 2 : Détermination de l'ensemble consolidé

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

Comparaison des normes comptables tunisiennes avec les normes comptables internationales. Les Placements

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

PRODUITS DE BOURSE GUIDE DES WARRANTS. Donnez du levier à votre portefeuille! Produits non garantis en capital et à effet de levier

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014. Direction de la CONSOLIDATION REPORTING GROUPE

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

CA Oblig Immo (Janv. 2014)

") CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

Opérations de croissance externe des sociétés du CAC 40

Opérations de croissance externe des sociétés du CAC 40 Analyse de la communication financière relative à la comptabilisation (IFRS 3R et IAS 27R) et au suivi (IAS 36) des acquisitions Sociétés analysées

Opérations de croissance externe des sociétés du CAC 40 Analyse de la communication financière relative à la comptabilisation (IFRS 3R et IAS 27R) et au suivi (IAS 36) des acquisitions Sociétés analysées

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

Société anonyme au capital de 12.029.370, Siège social : Marcy l'etoile (69280) 673 620 399 RCS Lyon

673 620 399 RCS Lyon") Société anonyme au capital de 12.029.370, Siège social : Marcy l'etoile (69280) 673 620 399 RCS Lyon NOTE D'INFORMATION RELATIVE A LA MISE EN ŒUVRE D'UN PROGRAMME DE RACHAT D'ACTIONS PROPRES QUI SERA SOUMIS

Société anonyme au capital de 12.029.370, Siège social : Marcy l'etoile (69280) 673 620 399 RCS Lyon NOTE D'INFORMATION RELATIVE A LA MISE EN ŒUVRE D'UN PROGRAMME DE RACHAT D'ACTIONS PROPRES QUI SERA SOUMIS

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

PRÉSENTATION DES RÉSULTATS ANNUELS. 16 février 2015

PRÉSENTATION DES RÉSULTATS ANNUELS 16 février 2015 SOMMAIRE POINT SUR L ACTIVITE 3 CHIFFRE D AFFAIRES - RELOCATION 4-5 TAUX D OCCUPATION 6 PATRIMOINE 8 RESULTATS 9 ACTIF NET REEVALUE REFINANCEMENT 10-11

PRÉSENTATION DES RÉSULTATS ANNUELS 16 février 2015 SOMMAIRE POINT SUR L ACTIVITE 3 CHIFFRE D AFFAIRES - RELOCATION 4-5 TAUX D OCCUPATION 6 PATRIMOINE 8 RESULTATS 9 ACTIF NET REEVALUE REFINANCEMENT 10-11

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

CONVOCATIONS WEBORAMA

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

G UIDE I NTERNATIONAL D EVALUATION A L USAGE DU C APITAL I NVESTISSEMENT ET DU C APITAL R ISQUE

G UIDE I NTERNATIONAL D EVALUATION A L USAGE DU C APITAL I NVESTISSEMENT ET DU C APITAL R ISQUE Elaboré par l AFIC, la BVCA et l EVCA Traduction française du guide rédigé en anglais et intitulé «INTERNATIONAL