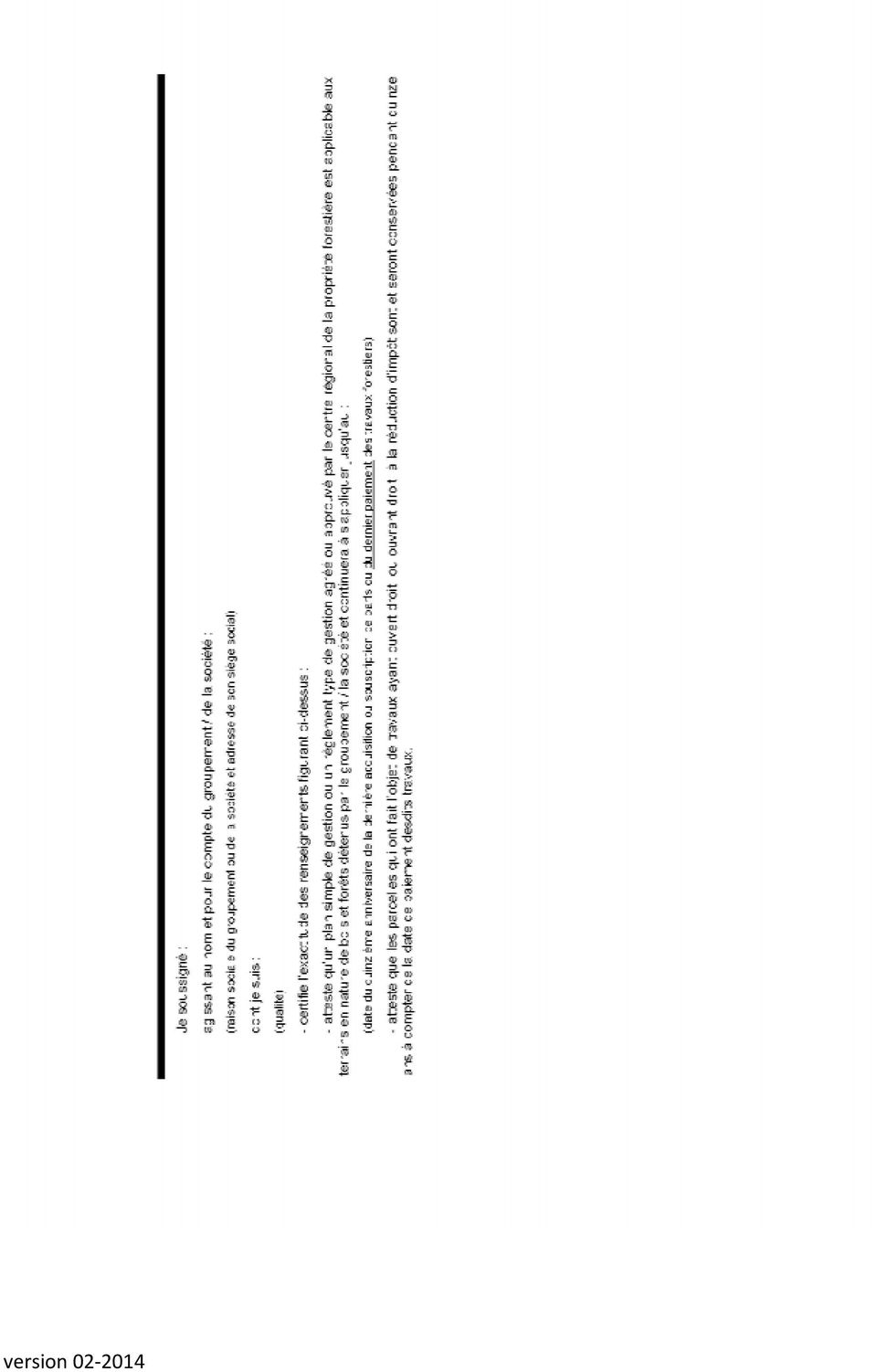

Textes de loi relatifs au DEFI acquisition issus du code général des impôts

|

|

|

- Lucienne Alarie

- il y a 9 ans

- Total affichages :

Transcription

1 Textes de loi relatifs au DEFI acquisition issus du code général des impôts Code général des impôts Livre premier : Assiette et liquidation de l'impôt o Première Partie : Impôts d'état Titre premier : Impôts directs et taxes assimilées Chapitre premier : Impôt sur le revenu Section V : Calcul de l'impôt II : Impôt sur le revenu 11 ter : Réduction d'impôt au titre d'investissements ou de travaux forestiers version Article 199 decies H Modifié par LOI n du 29 décembre art Les contribuables domiciliés en France au sens de l'article 4 B bénéficient d'une réduction d'impôt à raison des opérations forestières mentionnées au 2 qu'ils réalisent entre le 1er janvier 2014 et le 31 décembre La réduction d'impôt s'applique : a) Au prix d'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser de 4 hectares au plus lorsque cette acquisition permet d'agrandir une unité de gestion pour porter sa superficie à plus de 4 hectares. Lorsque les terrains sont acquis en nature de bois et forêts, le contribuable doit prendre l'engagement de les conserver pendant quinze ans et d'y appliquer, pendant la même durée, un plan simple de gestion agréé par le centre régional de la propriété forestière. Si, au moment de l'acquisition, aucun plan simple de gestion n'est agréé pour la forêt en cause, le contribuable doit prendre l'engagement d'en faire agréer un dans le délai de trois ans à compter de la date d'acquisition et de l'appliquer pendant quinze ans. Dans cette situation, le contribuable doit prendre, en outre, l'engagement d'appliquer à la forêt le régime d'exploitation normale, prévu par le décret du 28 juin 1930 relatif aux conditions d'application de l'article 15 de la loi de finances du 16 avril 1930, jusqu'à la date d'agrément du plan simple de gestion de cette forêt. Lorsque les terrains sont acquis nus, le contribuable doit prendre l'engagement de les reboiser dans un délai de trois ans, de les conserver par la suite pendant quinze ans et d'appliquer, pendant la même durée, un plan simple de gestion agréé. Toutefois, lorsque les terrains boisés possédés et acquis par le contribuable ne remplissent pas les conditions minimales de surface fixées aux articles L et L du code forestier pour faire agréer et appliquer à ceux-ci un plan simple de gestion, le propriétaire doit leur appliquer un autre document de gestion durable prévu à l'article L du même code dans les mêmes conditions que celles prévues ci-dessus pour le cas où un plan simple de gestion peut être appliqué ; b) Aux souscriptions ou acquisitions en numéraire de parts d'intérêt de groupements forestiers qui ont pris l'engagement d'appliquer pendant quinze ans un plan simple de gestion agréé ou un

2 règlement type de gestion approuvé par le centre régional de la propriété forestière ou si, au moment de la souscription, aucun plan simple de gestion n'est agréé ni aucun règlement type de gestion approuvé pour la forêt en cause, d'en faire agréer ou approuver un dans un délai de trois ans à compter de la date de souscription et de l'appliquer pendant quinze ans. Dans ce cas, le groupement doit prendre, en outre, l'engagement d'appliquer à la forêt le régime d'exploitation normale, prévu par le décret du 28 juin 1930 précité, jusqu'à la date d'agrément du plan simple de gestion ou la date d'approbation du règlement type de gestion de cette forêt. Le souscripteur ou l'acquéreur s'engage à conserver les parts jusqu'au 31 décembre de la huitième année suivant la date de la souscription ; c) Aux souscriptions en numéraire au capital initial ou aux augmentations de capital des sociétés d'épargne forestière définies à l'article L du code monétaire et financier et aux acquisitions en numéraire des parts de ces sociétés, lorsque la société et le souscripteur ou l'acquéreur prennent les engagements mentionnés au b du présent 2 ; d) A la cotisation versée à un assureur par le contribuable, par un groupement forestier ou par une société d'épargne forestière dont le contribuable est membre pour la souscription, dans le cadre prévu à l'article L du code forestier, d'un contrat d'assurance répondant à des conditions fixées par décret. Les conditions et les modalités d'application de ces dispositions sont fixées par décret. 3. La réduction d'impôt est calculée sur la base : a) Du prix d'acquisition défini au a du 2. Lorsque l'acquisition porte sur des terrains situés dans un massif de montagne défini à l'article 5 de la loi n du 9 janvier 1985 relative au développement et à la protection de la montagne, elle est calculée en ajoutant à cette base le prix des acquisitions de terrains en nature de bois et forêts ou de terrains nus à boiser réalisées les trois années précédentes pour constituer cette unité et pour lesquels l'acquéreur doit prendre les engagements mentionnés au même a ; b) Du prix d'acquisition ou de souscription défini au b du même 2 ; c) D'une fraction égale à 60 % du prix d'acquisition ou de souscription défini au c dudit 2 ; d) De la cotisation d'assurance mentionnée au d du même 2 et payée par le contribuable ou de la fraction de cette cotisation payée par le groupement forestier ou la société d'épargne forestière correspondant aux droits que le contribuable détient dans ces derniers. La réduction d'impôt n'est pas applicable aux cotisations mentionnées au d dudit 2 payées dans le cadre de l'utilisation de sommes prélevées sur un compte d'investissement forestier et d'assurance prévu au chapitre II du titre V du livre III du code forestier. 4. Le prix d'acquisition ou de souscription mentionné aux a et b du 3 et la fraction du prix d'acquisition ou de souscription mentionnée au c du même 3 sont globalement retenus dans la limite de pour une personne célibataire, veuve ou divorcée et de pour un couple marié ou pour les partenaires liés par un pacte civil de solidarité, soumis à une imposition commune. Les dépenses mentionnées au d dudit 3 sont retenues dans la limite de 7,2 par hectare assuré en 2013, 2014 et 2015 et de 6 par hectare assuré en 2016 et Elles sont globalement retenues dans la limite de pour une personne célibataire, veuve ou divorcée et de pour un couple marié ou pour les partenaires liés par un pacte civil de solidarité, soumis à une imposition commune, sous réserve que le contribuable soit en mesure de présenter, à la demande de version

3 l'administration fiscale, l'attestation d'assurance certifiant que la propriété en nature de bois et forêts du bénéficiaire est couverte contre le risque de tempête. 5. Le taux de la réduction d'impôt est de 18 %, à l'exception de la réduction d'impôt afférente aux dépenses prévues au d du 2, pour lesquelles ce taux est porté à 76 %. 6. La réduction d'impôt s'applique pour le calcul de l'impôt dû : a) Au titre de l'année d'acquisition des terrains mentionnés au a du 2 et de l'année d'acquisition ou de souscription des parts mentionnées aux b et c du même 2 ; b) Au titre de l'année du paiement de la cotisation d'assurance mentionnée au d dudit La réduction d'impôt fait l'objet d'une reprise au titre de l'année où le contribuable, le groupement ou la société d'épargne forestière cesse de respecter l'un des engagements mentionnés au 2. Il en est de même en cas de dissolution des groupements ou des sociétés concernés ou lorsque ces sociétés ne respectent pas les dispositions prévues aux articles L et L à L du code monétaire et financier. Toutefois, la réduction d'impôt n'est pas reprise : a) En cas de licenciement, d'invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l'article L du code de la sécurité sociale ou de décès du contribuable ou de l'un des époux soumis à une imposition commune ; b) Lorsque le contribuable, après une durée minimale de détention de deux ans, apporte les terrains pour lesquels il a bénéficié de la réduction d'impôt à un groupement forestier ou à une société d'épargne forestière, à la condition qu'il s'engage à conserver les parts sociales reçues en contrepartie, pour la durée de détention restant à courir à la date de l'apport ; c) En cas de donation des terrains ou des parts ayant ouvert droit à la réduction d'impôt, à la condition que les donataires reprennent les engagements souscrits par le donateur pour la durée de détention restant à courir à la date de la donation. version

Au titre de l'année du paiement de la cotisation d'assurance mentionnée au d dudit 2. 7.")

4

5

6

7

8

9

Aide mémoire. ISF exonération des titres reçus en contrepartie d une souscription au capital de PME (CGI art. 885 I ter-i.1)

") Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

VADEMECUM FORESTIER. Etude Présentée par Maître Patrick CHARPENTIER Notaire associé à PONTARLIER (25300) Mise à jour en janvier 2015

Mise à jour en janvier 2015") VADEMECUM FORESTIER Etude Présentée par Maître Patrick CHARPENTIER Notaire associé à PONTARLIER (25300) Mise à jour en janvier 2015 1 Les Modalités d acquisition des Forêts Acheter en Indivision ASPECT

VADEMECUM FORESTIER Etude Présentée par Maître Patrick CHARPENTIER Notaire associé à PONTARLIER (25300) Mise à jour en janvier 2015 1 Les Modalités d acquisition des Forêts Acheter en Indivision ASPECT

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Fiscalité forestière. (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6

1/6") Fiscalité forestière (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6 Rappel de la fiscalité forestière Présentation simplifiée ACQUISITION ET SOUSCRIPTION Forêt en direct Parts

Fiscalité forestière (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6 Rappel de la fiscalité forestière Présentation simplifiée ACQUISITION ET SOUSCRIPTION Forêt en direct Parts

Le régime fiscal du contrat d'assurance-vie en cas de vie

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014)

") NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

Donations, successions. Droits de mutation à titre gratuit

Donations, successions Droits de mutation à titre gratuit Août 2012 Henry Royal 1 Tél : 01 47 68 96 92 [email protected] www.royalformation.com Territorialité I. - Exonérations des droits de mutation

Donations, successions Droits de mutation à titre gratuit Août 2012 Henry Royal 1 Tél : 01 47 68 96 92 [email protected] www.royalformation.com Territorialité I. - Exonérations des droits de mutation

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat. Article 16

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat (rectifiée par l article 22 de la LOI n 2007-1822 du 24 décembre 2007, par les articles 38, 39,

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat (rectifiée par l article 22 de la LOI n 2007-1822 du 24 décembre 2007, par les articles 38, 39,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

L'ASSURANCE VIE PLACEMENT

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

Rescrit 06 avril 2010 n 2010/22

Rescrit 06 avril 2010 n 2010/22 Impôt sur le revenu et impôt de solidarité sur la fortune (ISF) - Réductions d'impôt au titre de la souscription de parts de fonds d'investissement au capital de petites

Rescrit 06 avril 2010 n 2010/22 Impôt sur le revenu et impôt de solidarité sur la fortune (ISF) - Réductions d'impôt au titre de la souscription de parts de fonds d'investissement au capital de petites

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Investir dans une PME

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 [email protected]

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 [email protected]

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - - - 2,57 M I.

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

NOTE SUR LA FISCALITE DU FCPI NEXTSTAGE CAP 2021

NOTE SUR LA FISCALITE DU FCPI NEXTSTAGE CAP 2021 (2015) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds Commun de Placement dans l Innovation ("FCPI") dénommé "NextStage

NOTE SUR LA FISCALITE DU FCPI NEXTSTAGE CAP 2021 (2015) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds Commun de Placement dans l Innovation ("FCPI") dénommé "NextStage

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011)

") CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

CREDIT D IMPOT SUR LES INTERETS DES PRETS CONCLUS POUR L ACHAT OU LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE

CREDIT D IMPOT SUR LES INTERETS DES PRETS CONCLUS POUR L ACHAT OU LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Un est institué au titre des des prêts contractés pour l acquisition ou la construction d un

CREDIT D IMPOT SUR LES INTERETS DES PRETS CONCLUS POUR L ACHAT OU LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Un est institué au titre des des prêts contractés pour l acquisition ou la construction d un

«La Fiscalité Forestière» FOGEFOR 15 novembre 2014. Ph. LADEN C.R.P.F. de Lorraine Alsace Aurélien HAAZ Expert Forestier

«La Fiscalité Forestière» FOGEFOR 15 novembre 2014 Ph. LADEN C.R.P.F. de Lorraine Alsace Aurélien HAAZ Expert Forestier Spécificités forestières : Phases d investissements lourdes et longues Risques (sanitaires,

«La Fiscalité Forestière» FOGEFOR 15 novembre 2014 Ph. LADEN C.R.P.F. de Lorraine Alsace Aurélien HAAZ Expert Forestier Spécificités forestières : Phases d investissements lourdes et longues Risques (sanitaires,

Perte de superficies ayant fait l objet de traitements sylvicoles

OBJET : Perte de superficies ayant fait l objet de traitements sylvicoles Numéro de la politique : FMB 017 2006 Numéro du dossier : 836 00 0003 Date d entrée en vigueur : 1 er septembre 2006 Date de révision

OBJET : Perte de superficies ayant fait l objet de traitements sylvicoles Numéro de la politique : FMB 017 2006 Numéro du dossier : 836 00 0003 Date d entrée en vigueur : 1 er septembre 2006 Date de révision

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

4 rue Alfred Kastler 19, rue du Daguenet 44307 NANTES 49100 Angers

ENTRE ECOLE DES MINES DE NANTES ET OPENPORTAL SOFTWARE 4 rue Alfred Kastler 19, rue du Daguenet 44307 NANTES 49100 Angers Contrat de maintenance des services de Mises à jour et Support des logiciels de

ENTRE ECOLE DES MINES DE NANTES ET OPENPORTAL SOFTWARE 4 rue Alfred Kastler 19, rue du Daguenet 44307 NANTES 49100 Angers Contrat de maintenance des services de Mises à jour et Support des logiciels de

Conditions Générales Location d équipements terminaux

Conditions Générales Location d équipements terminaux Vous trouverez dans le présent document les conditions générales qui s'appliquent à la location des équipements terminaux de Orange. Elles peuvent

Conditions Générales Location d équipements terminaux Vous trouverez dans le présent document les conditions générales qui s'appliquent à la location des équipements terminaux de Orange. Elles peuvent

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

CAPITAL INVEST PME 2014

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

CONDITIONS PARTICULIERES NUMEROS SVA

CONDITIONS PARTICULIERES NUMEROS SVA Version en date du 31/08/2012 DEFINITIONS : - Compte OVH : Compte de facturation regroupant l ensemble des fonctionnalités et informations relatives à la facturation

CONDITIONS PARTICULIERES NUMEROS SVA Version en date du 31/08/2012 DEFINITIONS : - Compte OVH : Compte de facturation regroupant l ensemble des fonctionnalités et informations relatives à la facturation

POLICE D ASSURANCE AUTOMOBILE DU QUÉBEC F.P.Q. N O 8 FORMULE DES LOCATEURS ET AVENANTS

POLCE D AURANCE AUTOMOBLE DU QUÉBEC F.P.Q. N O 8 FORMULE DE LOCATEUR ET AVENANT 1 er mars 2001 Aux intéressés : Vous trouverez ci-joint le texte révisé de la police d'assurance automobile suivante : F.P.Q.

POLCE D AURANCE AUTOMOBLE DU QUÉBEC F.P.Q. N O 8 FORMULE DE LOCATEUR ET AVENANT 1 er mars 2001 Aux intéressés : Vous trouverez ci-joint le texte révisé de la police d'assurance automobile suivante : F.P.Q.

ASSURANCES DE BIENS. Habitation. Loyers ) Impayés. La location en toute tranquillité. Dépliant

Impayés. La location en toute tranquillité. Dépliant") ASSURANCES DE BIENS Habitation ( Loyers ) Impayés La location en toute tranquillité Dépliant ETES VOUS A L ABRI? Même si vous sélectionnez avec soin votre locataire, le paiement de ses loyers peut être

ASSURANCES DE BIENS Habitation ( Loyers ) Impayés La location en toute tranquillité Dépliant ETES VOUS A L ABRI? Même si vous sélectionnez avec soin votre locataire, le paiement de ses loyers peut être

Dép@nPC35 12 b rue Léonard de Vinci 35220 SAINT JEAN SUR VILAINE Tél : 0652703852

CONTRAT DE MAINTENANCE INFORMATIQUE ANNUEL Particuliers Entre les soussignés : La société Dép@nPC35, Auto-Entrepreneur, sous le numéro de Siret 482 479 656 00027, représentée en la personne de Monsieur

CONTRAT DE MAINTENANCE INFORMATIQUE ANNUEL Particuliers Entre les soussignés : La société Dép@nPC35, Auto-Entrepreneur, sous le numéro de Siret 482 479 656 00027, représentée en la personne de Monsieur

Lutte contre l étalement urbain

Lutte contre l étalement urbain L étalement urbain et la consommation d espace résultent de plusieurs causes cumulatives. Ces phénomènes s expliquent notamment par l insuffisance et l inadaptation de l

Lutte contre l étalement urbain L étalement urbain et la consommation d espace résultent de plusieurs causes cumulatives. Ces phénomènes s expliquent notamment par l insuffisance et l inadaptation de l

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

Présentation du nouveau programme de remboursement de taxes foncières. novembre 2014

Présentation du nouveau programme de remboursement de taxes foncières novembre 2014 Progamme de remboursement de taxes foncières 1. Contexte général; 2. Résumé de l ancien programme; 3. Présentation du

Présentation du nouveau programme de remboursement de taxes foncières novembre 2014 Progamme de remboursement de taxes foncières 1. Contexte général; 2. Résumé de l ancien programme; 3. Présentation du

Les SCPI. François Longin 1 www.longin.fr

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

ACCORD-CADRE FRANCO-QUÉBÉCOIS. entre

ACCORD-CADRE FRANCO-QUÉBÉCOIS entre la Conférence des Présidents d'université (CPU), la Conférence des Directeurs d'écoles et de Formations d'ingénieurs (CDEFI) et la Conférence des recteurs et des principaux

ACCORD-CADRE FRANCO-QUÉBÉCOIS entre la Conférence des Présidents d'université (CPU), la Conférence des Directeurs d'écoles et de Formations d'ingénieurs (CDEFI) et la Conférence des recteurs et des principaux

TCAS Taxe sur les conventions d'assurances Exonérations Assurances sur la vie et contrats de rente viagère

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

LES TERRASSES DES EMBIEZ Aujourd'hui

LES TERRASSES DES EMBIEZ Aujourd'hui SODEREV n'envisage pas, pour l'instant, de renégociation des baux pour notre résidence. Quelque soit le type de pack contracté! Et, bien que certains d'entre nous n'attendent

LES TERRASSES DES EMBIEZ Aujourd'hui SODEREV n'envisage pas, pour l'instant, de renégociation des baux pour notre résidence. Quelque soit le type de pack contracté! Et, bien que certains d'entre nous n'attendent

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

DEMANDE D ADHÉSION réalisée en face à face vente à distance

DEMANDE D ADHÉSION Cachet de votre assureur conseil GARANTIES ET Code et nom du producteur A.S.A.F. A.F.P.S. À EFFET DU échéance principale : er janvier DEMANDE D ADHÉSION réalisée en face à face vente

DEMANDE D ADHÉSION Cachet de votre assureur conseil GARANTIES ET Code et nom du producteur A.S.A.F. A.F.P.S. À EFFET DU échéance principale : er janvier DEMANDE D ADHÉSION réalisée en face à face vente

Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire.

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

ACHETER-LOUER.FR lance une augmentation de capital de 1,3 ME (24/11/09 23:17 CET)

") ACHETER-LOUER.FR lance une augmentation de capital de 1,3 ME (24/11/09 23:17 CET) 25 novembre 2009 ACHETER LOUER.FR lance une augmentation de capital de 1,3 million d'euros avec maintien du droit préférentiel

ACHETER-LOUER.FR lance une augmentation de capital de 1,3 ME (24/11/09 23:17 CET) 25 novembre 2009 ACHETER LOUER.FR lance une augmentation de capital de 1,3 million d'euros avec maintien du droit préférentiel

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

123Ho l d i n g ISF 2009. Visa AMF n 09-064. Société de Conseil

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

CONTRAT DE MAINTENANCE

CONTRAT DE MAINTENANCE Entre: La Société ORTEMS, Société par actions simplifiée au capital de 230 000, dont le siège social est 304 Route Nationale 6 - Le bois des Côtes II, 69578 LIMONEST CEDEX, Immatriculée

CONTRAT DE MAINTENANCE Entre: La Société ORTEMS, Société par actions simplifiée au capital de 230 000, dont le siège social est 304 Route Nationale 6 - Le bois des Côtes II, 69578 LIMONEST CEDEX, Immatriculée

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles (étendu par arrêté du 19 décembre 2001 J.O. du 29/12/01, modifié par arrêté du 21 janvier

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles (étendu par arrêté du 19 décembre 2001 J.O. du 29/12/01, modifié par arrêté du 21 janvier

Réduire ses impôts en 2013. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-06 N 91 du 1er JUIN 2006 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE. EXONERATION PARTIELLE DES PARTS OU ACTIONS DETENUES PAR LES SALARIES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-06 N 91 du 1er JUIN 2006 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE. EXONERATION PARTIELLE DES PARTS OU ACTIONS DETENUES PAR LES SALARIES

NextStage. Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion)

") NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : janvier 2013 Historique Au départ,

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : janvier 2013 Historique Au départ,

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

1. faire l'objet d'une inscription à l'ordre du jour de la plus proche réunion de l'assemblée délibérante ;

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08 CONVENTION D'ACCUEIL D'ETUDIANTS AU MINISTERE DES AFFAIRES ETRANGERES DANS LE CADRE DES STAGES D'ETUDES I. CONDITIONS GENERALES DE

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08 CONVENTION D'ACCUEIL D'ETUDIANTS AU MINISTERE DES AFFAIRES ETRANGERES DANS LE CADRE DES STAGES D'ETUDES I. CONDITIONS GENERALES DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle)

") Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle) Un régime de retraite supplémentaire ou de prévoyance peut être considéré comme obligatoire.

Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle) Un régime de retraite supplémentaire ou de prévoyance peut être considéré comme obligatoire.

Réduire ses impôts en 2014. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Conférence. Le 22 mars 2007 Château de la Pioline Aix en Provence

Conférence Le 22 mars 2007 Château de la Pioline Aix en Provence «Assurance-vie, contrat de capitalisation et optimisation patrimoniale» NOVALFI «Gestion Cardinale, réconcilier prudence et performance»

Conférence Le 22 mars 2007 Château de la Pioline Aix en Provence «Assurance-vie, contrat de capitalisation et optimisation patrimoniale» NOVALFI «Gestion Cardinale, réconcilier prudence et performance»

LA TRANSMISSION D ENTREPRISE

LA TRANSMISSION D ENTREPRISE Yves VALOIS Notaire [email protected] Fiscalité de la transmission d entreprise Type de transmission A titre gratuit Mode d exploitation A titre onéreux Entreprise individuelle

LA TRANSMISSION D ENTREPRISE Yves VALOIS Notaire [email protected] Fiscalité de la transmission d entreprise Type de transmission A titre gratuit Mode d exploitation A titre onéreux Entreprise individuelle

Conditions de vente 11:08:34 12/02/2015

Conditions de vente Il est précisé en application des dispositions de l'article 27 de la loi 92-645 du 13 juillet 1992 que l'office de Tourisme et des Congrès de Nîmes est immatriculé au registre des opérateurs

Conditions de vente Il est précisé en application des dispositions de l'article 27 de la loi 92-645 du 13 juillet 1992 que l'office de Tourisme et des Congrès de Nîmes est immatriculé au registre des opérateurs

L UNAF LA DEMI-PART FISCALE

L UNAF et LA DEMI-PART FISCALE Union nationale des associations familiales 28 place Saint-Georges 75009 PARIS Tél : 01 49 95 36 00 Fax : 01 40 16 12 76 www.unaf.fr 1/11 L'UNAF et la suppression de la demi-part

L UNAF et LA DEMI-PART FISCALE Union nationale des associations familiales 28 place Saint-Georges 75009 PARIS Tél : 01 49 95 36 00 Fax : 01 40 16 12 76 www.unaf.fr 1/11 L'UNAF et la suppression de la demi-part

Fiche de renseignements accompagnant la demande de permis de construire en zone agricole dans le Haut-Rhin

Nom - Prénom (ou Nom de la société) : Adresse permanente : Téléphone : Email : Date de naissance: Statut juridique : s exploitation individuelle s GAEC s EARL s Autre (à préciser) Nom et Prénom du Chef

Nom - Prénom (ou Nom de la société) : Adresse permanente : Téléphone : Email : Date de naissance: Statut juridique : s exploitation individuelle s GAEC s EARL s Autre (à préciser) Nom et Prénom du Chef

ACTUALITÉ PATRIMONIALE ET JURIDIQUE

ACTUALITÉ PATRIMONIALE ET JURIDIQUE N 3 - Décembre 2014 1 Actualité Patrimoniale est une publication de Quilvest Banque Privée Société Anonyme à Directoire et Conseil de Surveillance au capital de 18 500

ACTUALITÉ PATRIMONIALE ET JURIDIQUE N 3 - Décembre 2014 1 Actualité Patrimoniale est une publication de Quilvest Banque Privée Société Anonyme à Directoire et Conseil de Surveillance au capital de 18 500

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

Diversifier son patrimoine tout en réduisant ses impôts

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

GARANTIE MAINTIEN DE SALAIRE

NÉGOCE ET PRESTATIONS DE SERVICES MÉDICO-TECHNIQUES GARANTIE MAINTIEN DE SALAIRE CONDITIONS GÉNÉRALES N 2926 Incapacité temporaire de travail Sommaire ARTICLE 1 Objet du contrat 4 ARTICLE 2 Souscription

NÉGOCE ET PRESTATIONS DE SERVICES MÉDICO-TECHNIQUES GARANTIE MAINTIEN DE SALAIRE CONDITIONS GÉNÉRALES N 2926 Incapacité temporaire de travail Sommaire ARTICLE 1 Objet du contrat 4 ARTICLE 2 Souscription

Note d information Loi de Finances 2010

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

GARANTIES INDIVIDUELLES SALARIES & ANCIENS SALARIES

Mutuelle soumise aux dispositions du livre II du Code de la Mutualité Immatriculée au répertoire Sirène, sous le numéro SIREN 775 641 681 REGLEMENT MUTUALISTE GARANTIES INDIVIDUELLES SALARIES & ANCIENS

Mutuelle soumise aux dispositions du livre II du Code de la Mutualité Immatriculée au répertoire Sirène, sous le numéro SIREN 775 641 681 REGLEMENT MUTUALISTE GARANTIES INDIVIDUELLES SALARIES & ANCIENS

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

De nombreux dispositifs fiscaux encouragent

Investissement dans les PME et les FIP : un millefeuille fiscal doté d'un zest de droit communautaire Acquitter son impôt auprès du percepteur en investissant auprès d un entrepreneur? Cette opportunité

Investissement dans les PME et les FIP : un millefeuille fiscal doté d'un zest de droit communautaire Acquitter son impôt auprès du percepteur en investissant auprès d un entrepreneur? Cette opportunité

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

CONDITIONS PARTICULIERES DE MESSAGERIE COLLABORATIVE - HOSTED EXCHANGE 2013

CONDITIONS PARTICULIERES DE MESSAGERIE COLLABORATIVE - HOSTED EXCHANGE 2013 Dernière version en date du 05 Septembre 2013 ARTICLE 1 : OBJET Les présentes conditions particulières, complétant les conditions

CONDITIONS PARTICULIERES DE MESSAGERIE COLLABORATIVE - HOSTED EXCHANGE 2013 Dernière version en date du 05 Septembre 2013 ARTICLE 1 : OBJET Les présentes conditions particulières, complétant les conditions