CRÉDIT HABITATION SOUPLE

|

|

|

- Achille Pierre

- il y a 10 ans

- Total affichages :

Transcription

1 Votre partenaire en crédits habitation! CRÉDIT HABITATION SOUPLE Annexe au Syllabus CRÉDIT HABITATION FORTIS BANQUE Last update = 07/01/ /01/2010 Ronny Van Droogenbroeck -1-

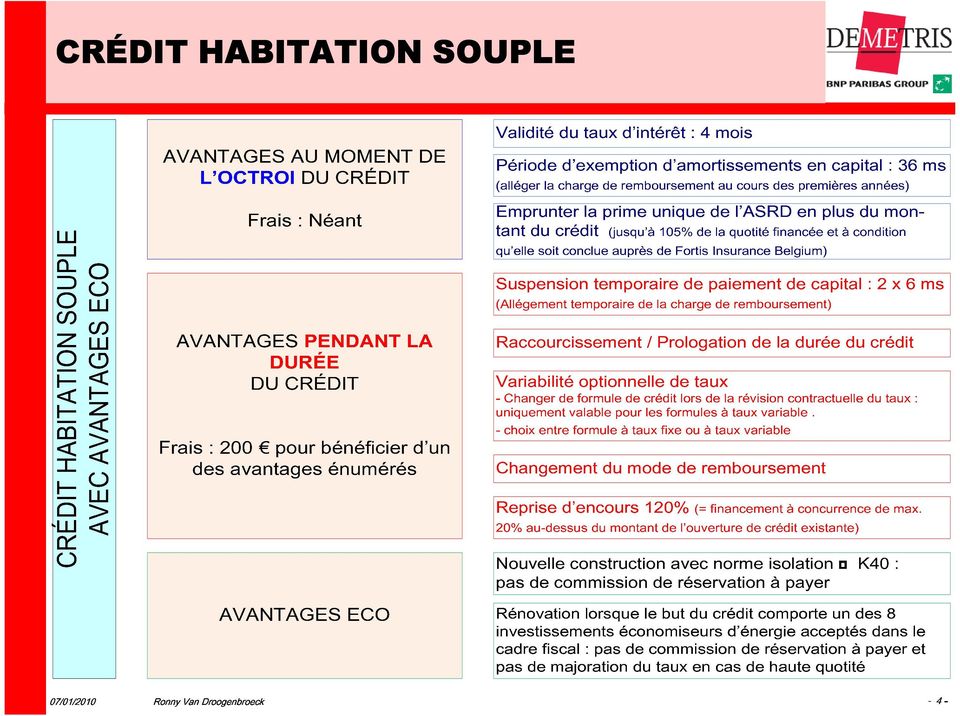

2 En quoi cela consiste : des avantages supplémentaires pour le client lors de la conclusion de son crédit habitation auprès de Fortis Banque Quels crédits entrent en ligne de compte : voir slide suivant But : mieux répondre aux besoins des clients tant à l octroi du crédit que pendant la durée du crédit Au moment de l octroi du crédit il existe déjà des solutions adaptées aux besoins du client et lui permettant d optimaliser sa situation fiscale et financière : en réalité, ces possibilités sont peu utilisées Dans le courant du crédit nous pouvons dorénavant offrir au client la possibilité de faire évoluer son crédit en fonction de l évolution de sa situation familiale et financière 07/01/2010 Ronny Van Droogenbroeck -2-

3 Package : vue d ensemble Formules de crédit classiques Formules accordéon Bullet, HFP, HLTPlan 1 Validité du taux d'intérêt : 4 mois YES YES YES 2 Période d'exemption d'amortissements de capital : 36 mois YES YES Sans objet 3 Prime unique SRD empruntée (105%) YES YES YES / NO 1 Franchise de paiement de capital : 2 X 6 mois YES NO NO 2 Raccourcissement de la durée du crédit YES NO NO 3 Prolongation de la durée du crédit YES mais elle ne s'applique que sur les formules à taux variable NO NO 4 Variabilité optionnelle du taux d'intérêt YES mais par définition cela ne concerne que les formules à taux variable NO NO 07/01/2010 Ronny Van Droogenbroeck -3-5 Changement du mode de remboursement YES NO NO 6 Reprise d'encours 120% YES YES NO 7 Avantages Eco YES YES YES

4 07/01/2010 Ronny Van Droogenbroeck -4-

5 Souplesse lors de L OCTROI du crédit 07/01/2010 Ronny Van Droogenbroeck -5-

6 Avantages à L OCTROI du crédit 1. Délai de validité du taux : 4 mois Ce délai correspond en général au délai de signature du compromis d achat 2. Alléger la charge de remboursement au cours des premières années du crédit : période d exemption d amortissements de capital : max. 36 mois Pendant cette période, l emprunteur ne paie que les intérêts sur le montant prélevé du crédit La période de franchise en capital est intégrée dans la durée totale du crédit ; en conséquence, le remboursement est réparti sur la durée restante du crédit 07/01/2010 Ronny Van Droogenbroeck -6- Exemple chiffré : voir ci-après

7 Avantages à L OCTROI du crédit 2. Dispense d amortissement de capital : Exemple chiffré: Hypothèses: Crédit habitation EUR / 20 ans fixe / 5,40% (taux d affiche) Période d exemption d amortissements de capital : 3 ans Mensualité Charge totale Sans franchise en capital 674,85 EUR EUR Avec franchise en 3 premières années 17 années suivantes capital 3 ans EUR 438,85 EUR ( 235,85 EUR soit 35%) ( EUR soit 3,3%) 07/01/2010 Ronny Van Droogenbroeck ,04 EUR

8 Avantages à L OCTROI du crédit 3. Emprunter la prime unique SRD en plus du montant de crédit : Jusqu à max. 105% de la quotité financée Uniquement pour les SRD conclues auprès de Fortis Insurance Belgium Avantages : Optimalisation de la situation fiscale du client Facilite l accession à la propriété pour les jeunes emprunteurs aux revenus encore limités 07/01/2010 Ronny Van Droogenbroeck -8-

9 Souplesse EN COURS DE VIE du crédit 07/01/2010 Ronny Van Droogenbroeck -9-

10 1. Allègement temporaire de la charge de remboursement L emprunteur rencontre une difficulté financière temporaire à la suite de : Perte de l emploi Séparation de fait Une maladie ou une invalidité grave Décès d un co-emprunteur Habitation non-habitable suite à un sinistre Avantages : Pendant une période de max. 6 mois, le client ne rembourse que les intérêts du crédit (pas l amortissement de capital) La durée totale du crédit est allongée d une durée équivalente Durant la vie du crédit, le client peut faire appel max. 2 fois à cette possibilité 07/01/2010 Ronny Van Droogenbroeck -10-

La durée totale du crédit est allongée d une durée")

11 1. Allègement temporaire de la charge mensuelle de remboursement Conditions Le remboursement du crédit (capital + intérêts) a débuté depuis min. 12 mois Min. 12 mois entre la fin de la première franchise en capital et la 2ème demande de franchise en capital, sans aucune incidence de remboursement pendant les 12 derniers mois L emprunteur ne peut pas être fiché dans la centrale négative de la BNB 07/01/2010 Ronny Van Droogenbroeck -11-

12 1. Allègement temporaire de la charge mensuelle de remboursement : Exemple chiffré Hypothèses: Crédit habitation EUR / 20 ans fixe / 5,40% (taux d affiche) Difficultés financières après 5 ans réduction de la mensualité pendant 6 mois 2ème fois difficultés financières après 10 ans réduction de la mensualité pendant 6 mois La durée du crédit passe de 20 à 21 ans (sans majoration de taux) Mensualité initiale Capital Intérêts Mensualité allégée Une baisse de 1er appel après 5 ans 675 EUR 307 EUR 368 EUR 368 EUR 45% (307 EUR) 07/01/2010 Ronny Van Droogenbroeck -12-2ème appel après 10 ans 675 EUR 389 EUR 286 EUR 286 EUR 58% (389 EUR)

07/01/2010 Ronny Van Droogenbroeck -12-2ème appel après 10")

13 2. Raccourcir la durée du crédit Quoi : adaptation de la mensualité à une capacité de remboursement élevée Exemple : des jeunes emprunteurs qui ont opté pour une durée de 40 ans afin de limiter la charge du crédit, peuvent demander ultérieurement de raccourcir la durée, par ex. au moment où leurs revenus ont augmenté Avantages : La durée d endettement diminue La charge totale de remboursement baisse Sans aucune indemnité de remploi Attention : adaptation de la SRD Conditions : La durée minimale du crédit est de 10 ans (avantages fiscaux!) Il doit subsister minimum 25% de la durée initiale du crédit 07/01/2010 Ronny Van Droogenbroeck -13-

14 2. Raccourcir la durée du crédit : Exemple chiffré (1) Hypothèses: Crédit habitation EUR / 40 ans fixe / 5,75% (taux d affiche) Après 10 ans les emprunteurs souhaitent raccourcir la durée restante de 30 à 10 ans (la durée totale du crédit passe donc de 40 à 20 ans) Situation initiale Après raccourcissement de la durée du crédit Mensualité Charge totale 522,87 EUR EUR 992,71 EUR EUR Diminution de la charge totale de 28 % EUR Remarques : - Sans pénalité pour remboursement anticipé, même si les taux dans 10 ans sont plus élevés qu aujourd hui 07/01/2010 Ronny Van Droogenbroeck Il faut rester attentif aux implications fiscales

15 2. Raccourcir la durée du crédit : Exemple chiffré (2) Hypothèses: Crédit habitation EUR / 40 ans fixe / 5,75% (taux d affiche) Après 10 ans les emprunteurs souhaitent raccourcir la durée du crédit et souhaitent rembourser ± 700 EUR par mois Mensualité Durée totale Charge totale Diminution de la charge totale de Situation initiale 522,87 EUR 40 ans EUR 07/01/2010 Ronny Van Droogenbroeck -15- Augmentation de la mensualité 701,38 EUR 26 ans et 8 mois EUR 19 % EUR

16 3. Allonger la durée du crédit Quoi : adaptation de la mensualité à une capacité de remboursement diminuée Ceci peut être à la suite d une diminution de manière permanente des revenus des emprunteurs ou d une augmentation des charges Exemples : - Diminution de manière permanente de revenus suite à un travail à temps partiel, à une fin de carrière anticipée d un des emprunteurs mais aussi à la suite de licenciement (fermeture d entreprise), - Augmentation des charges à la suite d un nouvel investissement immobilier, d achat d une nouvelle voiture, Attention : adaptation de la SRD 07/01/2010 Ronny Van Droogenbroeck -16-

17 3. Allonger la durée du crédit : Exemple chiffré Hypothèses: Crédit habitation EUR / formule 1/1 +3/-3 / durée de 15 ans / 5,10% (taux d affiche) Après 10 ans, les emprunteurs souhaitent diminuer la mensualité et demandent une prolongation de la durée du crédit de 5 ans Durée du crédit Mensualité Mensualité réduite Charge totale Situation initiale 15 ans 790 EUR 346 EUR EUR Après prolongation de la durée 07/01/2010 Ronny Van Droogenbroeck ans 444 EUR 44% EUR ( EUR of 4%)

18 4. Variabilité optionnelle de taux Quoi : changer de formule de crédit lors de la révision contractuelle du taux Par définition, uniquement valable que pour les formules à taux variable Le client peut choisir pour une formule à taux fixe ou à taux variable, disponible à ce moment et aux conditions de ce moment Quand est-ce que le client va faire appel à cette possibilité? Le client recherche plus de sécurité, il ne veut plus courir le risque de taux et il peut donc passer à une formule à taux fixe Le client s attend à une hausse de taux à court terme Le client souhaite fixer son taux pour une longue période à un moment où les taux à long terme (taux fixes) sont bas 07/01/2010 Ronny Van Droogenbroeck -18-

19 5. Modifier le mode de remboursement Le client peut à n importe quel moment passer d un remboursement par mensualités égales à un remboursement par amortissements constants en capital et vice versa 07/01/2010 Ronny Van Droogenbroeck -19-

20 6. Reprise d encours 120% Quoi : financement à concurrence de max. 20% au-dessus du montant de l ouverture de crédit (OC) existante, Sans nouveaux frais de garantie hypothécaire (hypothèque ou mandat) Via promesse d hypothèque (OC avec convention de crédit en sousmain) Exemple : le client dispose déjà d un crédit habitation et demande un crédit supplémentaire, par ex. pour financer une rénovation ou un nouvel investissement immobilier Il peut obtenir une reprise d encours à concurrence du montant disponible dans l OC existante En complément, il peut conclure une nouvelle OC (garantie par une promesse d hypothèque) à concurrence de max. 20% au-dessus du plafond de l OC existante 07/01/2010 Ronny Van Droogenbroeck -20-

21 6. Reprise d encours 120% Avantages : Rapidité : il ne faut plus passer chez le notaire Économie de frais de notaire et de frais de constitution de garanties Cet avantage s applique également sur les crédits existants Conditions : Le remboursement du crédit (capital + intérêts) a eu lieu depuis min. 36 mois L emprunteur ne peut pas être fiché dans la centrale négative de la BNB Pas d incidents de remboursement au cours des 12 derniers mois Et naturellement à condition que le crédit soit accepté par Demetris (ou Fortis) conformément aux critères d acceptation 07/01/2010 Ronny Van Droogenbroeck -21-

22 6. Reprise d encours 120% : Exemple chiffré Hypothèses : Crédit habitation EUR / 20 ans fixe / 5,40% (taux d affiche) Le client veut financer le coût de sa rénovation ou un nouvel investissement immobilier Concrètement : Après 10 ans : solde restant dû du crédit = EUR Le client peut emprunter EUR sous forme de reprise d encours EUR via une nouvelle OC (garantie par promesse d hypothèque) mais sans frais de constitution de garanties hypothécaires (sous condition que le crédit soit accepté par Demetris ou Fortis conformément aux règles d acceptation) 07/01/2010 Ronny Van Droogenbroeck -22-

23 Avantages Eco 7. Avantages Eco Nouveau 2008 Nouvelle construction qui répond à la norme d isolation K40: pas de commission de réservation à payer Rénovation lorsque le but du crédit comporte un des investissements économiseurs d énergie acceptés dans le cadre fiscal : pas de commission de réservation à payer et pas de majoration du taux en cas de haute quotité 07/01/2010 Ronny Van Droogenbroeck -23-

Présentation DEMETRIS Salon du Crédit et de l Assurance ZA. 23/02/2015 - Kinepolis Imagibraine - Braine l Alleud

Présentation DEMETRIS Salon du Crédit et de l Assurance ZA 23/02/2015 - Kinepolis Imagibraine - Braine l Alleud Demetris Qui est Demetris? Demetris sa fait partie d un groupe solide, BNP Paribas Group

Présentation DEMETRIS Salon du Crédit et de l Assurance ZA 23/02/2015 - Kinepolis Imagibraine - Braine l Alleud Demetris Qui est Demetris? Demetris sa fait partie d un groupe solide, BNP Paribas Group

Salon du Crédit et de l Assurance ZA. Présentation DEMETRIS. Kinépolis, Imagibraine Braine-L Alleud, 18/02/2014

Salon du Crédit et de l Assurance ZA Présentation DEMETRIS Kinépolis, Imagibraine Braine-L Alleud, 18/02/2014 1 DEMETRIS Qui est Demetris? Demetris fait partie du groupe BNP Paribas Filiale à 100% de BNP

Salon du Crédit et de l Assurance ZA Présentation DEMETRIS Kinépolis, Imagibraine Braine-L Alleud, 18/02/2014 1 DEMETRIS Qui est Demetris? Demetris fait partie du groupe BNP Paribas Filiale à 100% de BNP

SALON DU CRÉDIT et de L ASSURANCE ZA

SALON DU CRÉDIT et de L ASSURANCE ZA PRÉSENTATION DEMETRIS Kinépolis, Imagibraine Braine-L Alleud, 19/02/2013 11 DEMETRIS Qui? Quoi? Qui est Demetris? Demetris fait partie du groupe BNP Paribas Filiale

SALON DU CRÉDIT et de L ASSURANCE ZA PRÉSENTATION DEMETRIS Kinépolis, Imagibraine Braine-L Alleud, 19/02/2013 11 DEMETRIS Qui? Quoi? Qui est Demetris? Demetris fait partie du groupe BNP Paribas Filiale

Prospectus Crédits hypothécaires

Prospectus Crédits hypothécaires Valable à partir du : 17/06/2015 N : DW 15076/F Argenta Banque d Épargne SA Belgiëlei 49-53, 2018 Anvers FSMA 27316A IBAN BE 40 9793 5489 0063 BIC ARSPBE22 Uw appeltje

Prospectus Crédits hypothécaires Valable à partir du : 17/06/2015 N : DW 15076/F Argenta Banque d Épargne SA Belgiëlei 49-53, 2018 Anvers FSMA 27316A IBAN BE 40 9793 5489 0063 BIC ARSPBE22 Uw appeltje

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Prospectus Crédit d investissement hypothécaire

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

Le crédit hypothécaire CBC. Un choix réfléchi.

Le crédit hypothécaire CBC. Un choix réfléchi. Crédit hypothécaire CBC: Un choix réfléchi. Nous sommes à vos côtés Nos experts en crédits hypothécaires vous donnent les meilleurs conseils dans le choix

Le crédit hypothécaire CBC. Un choix réfléchi. Crédit hypothécaire CBC: Un choix réfléchi. Nous sommes à vos côtés Nos experts en crédits hypothécaires vous donnent les meilleurs conseils dans le choix

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

Pourquoi des directives?

1 Pourquoi des directives? Forte hausse de la production + nombres de courtiers Clarté dans la politque d acceptation Plus de transparence Cadre général Pour les demandes de crédit spéciales prenez contact

1 Pourquoi des directives? Forte hausse de la production + nombres de courtiers Clarté dans la politque d acceptation Plus de transparence Cadre général Pour les demandes de crédit spéciales prenez contact

CRÉDIT HABITATION & ASSURANCES. Notre Pack Immo. Tout s y trouve, tous s y retrouvent.

CRÉDIT HABITATION & ASSURANCES Notre Pack Immo. Tout s y trouve, tous s y retrouvent. Prospectus ouverture de crédit hypothécaire n 18 en vigueur à partir du 9 décembre 2014 1 Introduction Le Crédit Habitation

CRÉDIT HABITATION & ASSURANCES Notre Pack Immo. Tout s y trouve, tous s y retrouvent. Prospectus ouverture de crédit hypothécaire n 18 en vigueur à partir du 9 décembre 2014 1 Introduction Le Crédit Habitation

PROSPECTUS CRÉDIT HYPOTHÉCAIRE N

PROSPECTUS CRÉDIT HYPOTHÉCAIRE N 11 En vigueur à partir du 10/02/ 2014. Ce prospectus est relatif aux ouvertures de crédit hypothécaire octroyées par la succursale belge de Triodos Bank NV (ci-après dénommée

PROSPECTUS CRÉDIT HYPOTHÉCAIRE N 11 En vigueur à partir du 10/02/ 2014. Ce prospectus est relatif aux ouvertures de crédit hypothécaire octroyées par la succursale belge de Triodos Bank NV (ci-après dénommée

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

Financer son logement

Votre banquier et assureur Financer son logement Le Crédit habitation en pratique Nouveau : Crédit habitation souple Votre vie évolue. Votre crédit s'adapte. Prospectus Conditions valables à partir du

Votre banquier et assureur Financer son logement Le Crédit habitation en pratique Nouveau : Crédit habitation souple Votre vie évolue. Votre crédit s'adapte. Prospectus Conditions valables à partir du

DEMANDE D UN CRÉDIT HABITATION BNP PARIBAS FORTIS auprès de Fortis Banque et AG Insurance ( 1 )

") DEMANDE D UN CRÉDIT HABITATION BNP PARIBAS FORTIS auprès de Fortis Banque et AG Insurance ( 1 ) INTERMÉDIAIRE INTERMÉDIAIRE EN CRÉDIT - DEMETRIS S.A. Siège Centre : P. Bayensstraat 51 1702 Grand-Bigard

DEMANDE D UN CRÉDIT HABITATION BNP PARIBAS FORTIS auprès de Fortis Banque et AG Insurance ( 1 ) INTERMÉDIAIRE INTERMÉDIAIRE EN CRÉDIT - DEMETRIS S.A. Siège Centre : P. Bayensstraat 51 1702 Grand-Bigard

Salon du crédit AGENDA RECORD BANK. Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions

RECORD BANK 18/02/2014 Salon du crédit AGENDA Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 2013 1 er choix des courtiers Collaboration avec

RECORD BANK 18/02/2014 Salon du crédit AGENDA Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 2013 1 er choix des courtiers Collaboration avec

Crédit hypothécaire. Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides.

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

Conditions d application à partir du 01/09/2014

......... BNP PARIBAS FORTIS SA ET AG INSURANCE SA (anciennement( FORTIS INSURANCE BELGIUM SA) Conditions d application à partir du 01/09/2014 Les formules et produits décrits dans la présente feuille

......... BNP PARIBAS FORTIS SA ET AG INSURANCE SA (anciennement( FORTIS INSURANCE BELGIUM SA) Conditions d application à partir du 01/09/2014 Les formules et produits décrits dans la présente feuille

Votre référence en Crédit Hypothécaire

Votre référence en Crédit Hypothécaire Prospectus légal ÉDITION N 15 - D APPLICATION À PARTIR DU 17 MARS 2015 Ce prospectus est d application pour les demandes de crédit introduites auprès de la société

Votre référence en Crédit Hypothécaire Prospectus légal ÉDITION N 15 - D APPLICATION À PARTIR DU 17 MARS 2015 Ce prospectus est d application pour les demandes de crédit introduites auprès de la société

L ADIL Vous Informe. Le prêt relais

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

crédits à la consommation prospectus n 3 d application à partir du 17ème décembre 2007

crédits à la consommation prospectus n 3 d application à partir du 17ème décembre 2007 Prospectus Crédits à la consommation Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA,

crédits à la consommation prospectus n 3 d application à partir du 17ème décembre 2007 Prospectus Crédits à la consommation Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA,

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

«Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Nom :... Nom :... Type de crédit.

Demande de crédit «Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Cellule hypothécaire Intermédiaire de crédit Nom :... Nom :... Tél. :... Tél. :... GSM :...

Demande de crédit «Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Cellule hypothécaire Intermédiaire de crédit Nom :... Nom :... Tél. :... Tél. :... GSM :...

Financer son logement

Financer son logement CRÉDITS Le Crédit Habitation Souple en pratique Prospectus n B/023 en vigueur à partir du 01/03/2015. Ce prospectus est d'application pour les demandes de crédit introduites auprès

Financer son logement CRÉDITS Le Crédit Habitation Souple en pratique Prospectus n B/023 en vigueur à partir du 01/03/2015. Ce prospectus est d'application pour les demandes de crédit introduites auprès

Comparer des offres de prêts

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER. Nos services de banque privée

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

crédit-logement prospectus n 7 le crédit-logement d application à partir du 26 février 2010

crédit-logement prospectus n 7 d application à partir du 26 février 2010 le crédit-logement Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit

crédit-logement prospectus n 7 d application à partir du 26 février 2010 le crédit-logement Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit

Prospectus 1. En vigueur à partir du 01/09/2015. Crédits hypothécaires

Prospectus 1 En vigueur à partir du 01/09/2015 Crédits hypothécaires Siège social: Rue du Marquis 1 boîte 2 1000 Bruxelles - Siège d'exploitation: Mechelsesteenweg 150 2018 Antwerpen RPR Bruxelles 0599.790.590

Prospectus 1 En vigueur à partir du 01/09/2015 Crédits hypothécaires Siège social: Rue du Marquis 1 boîte 2 1000 Bruxelles - Siège d'exploitation: Mechelsesteenweg 150 2018 Antwerpen RPR Bruxelles 0599.790.590

MES CRÉDITS. Dans ce chapitre. u Les bonnes questions à se poser avant d emprunter u Les crédits à la consommation u Les crédits immobiliers

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

LE PETIT PROPRIETAIRE

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Crédit à la consommation Régi par la loi du 12 juin 1991

Crédit à la consommation Régi par la loi du 12 juin 1991 Prospectus n 8 Valable à partir du 01 février 2008 Les taux mentionnés dans ce prospectus sont repris à titre d exemple. Pour connaître les conditions

Crédit à la consommation Régi par la loi du 12 juin 1991 Prospectus n 8 Valable à partir du 01 février 2008 Les taux mentionnés dans ce prospectus sont repris à titre d exemple. Pour connaître les conditions

1.1.1. Crédits habitation avec remboursement mensuels (capital et intérêts) Taux annuel réel (2)

Taux annuel réel (2)") Siège social : FORTIS BANQUE S.A. Partie II du prospectus Crédits Habitation d'application à partir du 1/3/2009 Tarif B/237 Conditions d'application à partir du 01/10/2009 Les formules et produits décrits

Siège social : FORTIS BANQUE S.A. Partie II du prospectus Crédits Habitation d'application à partir du 1/3/2009 Tarif B/237 Conditions d'application à partir du 01/10/2009 Les formules et produits décrits

L AUDIT CREDIT. Financez vos projets immobiliers grâce à votre courtier

L AUDIT CREDIT Financez vos projets immobiliers grâce à votre courtier Finshop est un organisme indépendant qui sélectionne des courtiers pour leurs compétences et leur sérieux et les réunit dans un réseau

L AUDIT CREDIT Financez vos projets immobiliers grâce à votre courtier Finshop est un organisme indépendant qui sélectionne des courtiers pour leurs compétences et leur sérieux et les réunit dans un réseau

Bienvenue Salon du crédit et de l assurance

Bienvenue Salon du crédit et de l assurance 19 février 2013 Présentation Crédit hypothécaire 1. Elantis en 2013 2. Bienvenue ELZA 3. Avantages 4. Coming soon 5. Service 5 étoiles Crédit à la consommation

Bienvenue Salon du crédit et de l assurance 19 février 2013 Présentation Crédit hypothécaire 1. Elantis en 2013 2. Bienvenue ELZA 3. Avantages 4. Coming soon 5. Service 5 étoiles Crédit à la consommation

PROSPECTUS. concernant les crédits hypothécaires sociaux accordés par la Société anonyme. agréée par la Région de Bruxelles-Capitale.

PROSPECTUS concernant les crédits hypothécaires sociaux accordés par la Société anonyme agréée par la Région de Bruxelles-Capitale Fondée en 1924 Entreprise hypothécaire inscrite par décision de l'office

PROSPECTUS concernant les crédits hypothécaires sociaux accordés par la Société anonyme agréée par la Région de Bruxelles-Capitale Fondée en 1924 Entreprise hypothécaire inscrite par décision de l'office

Le crédit à la consommation

013 Le crédit à la consommation L e s M i n i - G u i d e s B a n c a i r e s Nouvelle édition Septembre 2011 Sommaire Qu est-ce qu un crédit à la consommation? 2 Quels sont les différents types de crédit

013 Le crédit à la consommation L e s M i n i - G u i d e s B a n c a i r e s Nouvelle édition Septembre 2011 Sommaire Qu est-ce qu un crédit à la consommation? 2 Quels sont les différents types de crédit

Prospectus d application à partir du 04/11/2014.

Prospectus d application à partir du 04/11/2014. pour : BKCP sa - Boulevard de Waterloo 16, 1000 Bruxelles, TVA BE 0402 197 731- RPM Bruxelles - FSMA 023352A, BIC : BKCPBEBB, IBAN : BE03 1106 0000 0184

Prospectus d application à partir du 04/11/2014. pour : BKCP sa - Boulevard de Waterloo 16, 1000 Bruxelles, TVA BE 0402 197 731- RPM Bruxelles - FSMA 023352A, BIC : BKCPBEBB, IBAN : BE03 1106 0000 0184

Salon du Crédit 19 février 2013

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

L essentiel sur. Le crédit à la consommation

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

3. Un crédit à la consommation responsable

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

Assurance collective des prêts hypothécaires SSQ

Assurance collective des prêts hypothécaires SSQ Présenté par Assurances Premier Groupe Conseil Cinq types de protection disponibles (Disponible en protection conjointe) Assurance vie seulement Assurance

Assurance collective des prêts hypothécaires SSQ Présenté par Assurances Premier Groupe Conseil Cinq types de protection disponibles (Disponible en protection conjointe) Assurance vie seulement Assurance

SWCS - Société Wallonne du Crédit Social. Le crédit. hypothécaire social wallon

SWCS - Société Wallonne du Crédit Social Le crédit hypothécaire social wallon Prospectus n 11 1er mai 2008 page 2 Votre guichet du crédit social Table des matières page 3 Le crédit social, une alternative

SWCS - Société Wallonne du Crédit Social Le crédit hypothécaire social wallon Prospectus n 11 1er mai 2008 page 2 Votre guichet du crédit social Table des matières page 3 Le crédit social, une alternative

Salon du crédit et de l assurance. Braine-l Alleud 23 février 2015

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

Financer son logement

Financer son logement Le Crédit Habitation Souple en pratique FINTRO. PROCHE ET PRO. Posséder son logement reste un rêve partagé par bien des gens. Ce qui n'a rien d'étonnant quand on sait que les loyers

Financer son logement Le Crédit Habitation Souple en pratique FINTRO. PROCHE ET PRO. Posséder son logement reste un rêve partagé par bien des gens. Ce qui n'a rien d'étonnant quand on sait que les loyers

Crédits à la consommation

Guide crédits à la consommation n 12, à partir du 01-04-2012 Crédits à la consommation C est souvent au moment précis où l on a le moins de liquidités qu un besoin d argent se fait sentir. Supposons que

Guide crédits à la consommation n 12, à partir du 01-04-2012 Crédits à la consommation C est souvent au moment précis où l on a le moins de liquidités qu un besoin d argent se fait sentir. Supposons que

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION PRÊT À TEMPÉRAMENT ÉTABLI PAR ACTE AUTHENTIQUE PRÊT À TEMPÉRAMENT D'APPLICATION À DATER DU 01.06.2006 CREDIMO S.A. Weversstraat 6-8-10 1730 ASSE Tél. +32(0)2 454

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION PRÊT À TEMPÉRAMENT ÉTABLI PAR ACTE AUTHENTIQUE PRÊT À TEMPÉRAMENT D'APPLICATION À DATER DU 01.06.2006 CREDIMO S.A. Weversstraat 6-8-10 1730 ASSE Tél. +32(0)2 454

COMPTOIR D ESCOMPTE EUROPEEN

COMPTOIR D ESCOMPTE EUROPEEN CRÉDITS HYPOTHÉCAIRES Prospectus Conditions valables à partir du 5 juillet 2002 numéro 6 COMPTOIR D ESCOMPTE EUROPÉEN s.a. Boulevard Saint-Michel, 68 1040 BRUXELLES Tél. :

COMPTOIR D ESCOMPTE EUROPEEN CRÉDITS HYPOTHÉCAIRES Prospectus Conditions valables à partir du 5 juillet 2002 numéro 6 COMPTOIR D ESCOMPTE EUROPÉEN s.a. Boulevard Saint-Michel, 68 1040 BRUXELLES Tél. :

MODÈLE DE FICHE STANDARDISÉE D INFORMATION. Assurance emprunteur des prêts immobiliers (Ce document n a pas de valeur contractuelle)

") MODÈLE DE FICHE STANDARDISÉE D INFORMATION Assurance emprunteur des prêts immobiliers (Ce document n a pas de valeur contractuelle) 1. Le distributeur Nom :.. Dénomination sociale : Adresse :.. Tél....

MODÈLE DE FICHE STANDARDISÉE D INFORMATION Assurance emprunteur des prêts immobiliers (Ce document n a pas de valeur contractuelle) 1. Le distributeur Nom :.. Dénomination sociale : Adresse :.. Tél....

Les ménages et le crédit

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Crédits à la consommation Record. Le moteur de tous vos projets. Prêt à tempérament Ouverture de crédit. Prospectus Crédits à la consommation

Crédits à la consommation Record Prêt à tempérament Ouverture de crédit Le moteur de tous vos projets Prospectus Crédits à la consommation Record Bank Prospectus des crédits à la consommation N 8 du 15/08/2009

Crédits à la consommation Record Prêt à tempérament Ouverture de crédit Le moteur de tous vos projets Prospectus Crédits à la consommation Record Bank Prospectus des crédits à la consommation N 8 du 15/08/2009

Les principaux crédits et les pièges à éviter

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

Prêt PASS-FONCIER Clauses-types de l offre de prêt

UESL mise à jour avril 2010 Prêt PASS-FONCIER Clauses-types de l offre de prêt CLAUSES A INSERER OBLIGATOIREMENT DANS LES CONDITIONS PARTICULIERES DE L OFFRE DE PRET Identification du logement Préciser

UESL mise à jour avril 2010 Prêt PASS-FONCIER Clauses-types de l offre de prêt CLAUSES A INSERER OBLIGATOIREMENT DANS LES CONDITIONS PARTICULIERES DE L OFFRE DE PRET Identification du logement Préciser

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Pour faciliter l accès au crédit des personnes présentant un risque aggravé de santé, une

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : [email protected] Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : [email protected] Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés)

") EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23. Top Rendement 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

Le regroupement de crédits, la solution?

JANVIER 2014 N 28 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le regroupement de crédits, la solution? Ce mini-guide vous est offert par : SOMMAIRE

JANVIER 2014 N 28 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le regroupement de crédits, la solution? Ce mini-guide vous est offert par : SOMMAIRE

CREDIT-LOGEMENT : taux à partir du 14/08/2015 N 33

CREDIT-LOGEMENT : taux à partir du 14/08/2015 N 33 Cette fiche fait partie intégrante du prospectus n 8 du 10/10/2014 Taux à titre indicatif. N hésitez pas à demander une offre personnalisée. Formules

CREDIT-LOGEMENT : taux à partir du 14/08/2015 N 33 Cette fiche fait partie intégrante du prospectus n 8 du 10/10/2014 Taux à titre indicatif. N hésitez pas à demander une offre personnalisée. Formules

L OFFRE AS SURANCES. Sécurisez vos investissements. www.entreprises.societegenerale.fr

Assurance L OFFRE AS SURANCES SOGELEASE FRANCE Sécurisez vos investissements www.entreprises.societegenerale.fr À l occasion d une opération de crédit-bail mobilier, votre partenaire bancaire doit s assurer

Assurance L OFFRE AS SURANCES SOGELEASE FRANCE Sécurisez vos investissements www.entreprises.societegenerale.fr À l occasion d une opération de crédit-bail mobilier, votre partenaire bancaire doit s assurer

Comment emprunter. L essentiel à connaître avant de souscrire un prêt

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

Taux variables et accession à la propriété

22 mai 2008 Taux variables et accession à la propriété 12 engagements des établissements de crédit Ariane Obolensky Directrice générale de la Fédération bancaire française (FBF) François Lemasson Président

22 mai 2008 Taux variables et accession à la propriété 12 engagements des établissements de crédit Ariane Obolensky Directrice générale de la Fédération bancaire française (FBF) François Lemasson Président

PEUGEOT FINANCE LE MOTEUR DE VOS REVES

PEUGEOT FINANCE LE MOTEUR DE VOS REVES Une Peugeot, vous en rêvez mais comment concrétiser votre rêve? Qui mieux que Peugeot Finance peut vous offrir une solution de financement pour acquérir votre Peugeot?

PEUGEOT FINANCE LE MOTEUR DE VOS REVES Une Peugeot, vous en rêvez mais comment concrétiser votre rêve? Qui mieux que Peugeot Finance peut vous offrir une solution de financement pour acquérir votre Peugeot?

Intermédiaire. Bureau régional. E-mail:

Demande de Crédit Hypothécaire Intermédiaire E-mail: Bureau régional Nationale Suisse Rue des Deux Eglises 14 1000 Bruxelles [email protected] Fax. +32 (0)2/227 57 16 www.nshypo.be S.A. d Assurances

Demande de Crédit Hypothécaire Intermédiaire E-mail: Bureau régional Nationale Suisse Rue des Deux Eglises 14 1000 Bruxelles [email protected] Fax. +32 (0)2/227 57 16 www.nshypo.be S.A. d Assurances

Le crédit à la consommation

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Le présent avis fait suite à certaines questions pratiques qui ont été posées pour pareils emprunts conclus en 2014.

Explications concernant les conditions auxquelles les emprunts conclus en 2014 doivent satisfaire pour pouvoir entrer en considération pour la réduction d impôt régionale pour l habitation unique (bonus-logement)

Explications concernant les conditions auxquelles les emprunts conclus en 2014 doivent satisfaire pour pouvoir entrer en considération pour la réduction d impôt régionale pour l habitation unique (bonus-logement)

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Vous désirez acheter ou rénover une habitation? Votre crédit-logement en 5 étapes

Vous désirez acheter ou rénover une habitation? Votre crédit-logement en 5 étapes projet immobilier propriétaire formule de crédit 5 Votre crédit-logement en 5 étapes 2 Bon à savoir Le jargon utilisé est

Vous désirez acheter ou rénover une habitation? Votre crédit-logement en 5 étapes projet immobilier propriétaire formule de crédit 5 Votre crédit-logement en 5 étapes 2 Bon à savoir Le jargon utilisé est

Acte de vente : Document juridique qui transmet le titre de propriété de l'immeuble du vendeur à l'acheteur et en fait foi.

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Centre Européen des Consommateurs GIE. Luxembourg CREDIT «FACILE»?

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

L ASSURANCE DE PRÊT? Les clés pour faire le bon choix

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

NV CENTRALE KREDIETVERLENING Société anonyme fondée en 1956 Reconnue par le Ministère des affaires économique n 00539 Caisse d épargne

NV CENTRALE KREDIETVERLENING Société anonyme fondée en 1956 Reconnue par le Ministère des affaires économique n 00539 Caisse d épargne Siège social: Mannebeekstraat 33 8790 Waregem Tel. 056/62.92.81 Fax

NV CENTRALE KREDIETVERLENING Société anonyme fondée en 1956 Reconnue par le Ministère des affaires économique n 00539 Caisse d épargne Siège social: Mannebeekstraat 33 8790 Waregem Tel. 056/62.92.81 Fax

La Convention. www.lesclesdelabanque.com. (s Assurer et Emprunter avec un Risque Aggravé de Santé) Les mini-guides bancaires.

Les mini-guides bancaires.") octobre 2012 n 25 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) 1

octobre 2012 n 25 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) 1

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

Mini-guide n 25 - Septembre 2011

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : [email protected] Mini-guide n 25 - Septembre 2011 La Convention AERAS La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : [email protected] Mini-guide n 25 - Septembre 2011 La Convention AERAS La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé

Votre crédit-logement Marche à suivre claire et précise

Donnez votre avis! Dexia Banque publie chaque année de nombreuses brochures pour vous informer agréablement. Si vous avez des suggestions ou si vous trouvez que quelque chose manque ou si vous êtes simplement

Donnez votre avis! Dexia Banque publie chaque année de nombreuses brochures pour vous informer agréablement. Si vous avez des suggestions ou si vous trouvez que quelque chose manque ou si vous êtes simplement

Nos prêts hypothécaires. Edifiez votre logement sur des fondations solides

Nos prêts hypothécaires Edifiez votre logement sur des fondations solides Vous rêvez d un logement bien à vous? La Banque Migros vous soutient avec des solutions attrayantes. Du financement de votre premier

Nos prêts hypothécaires Edifiez votre logement sur des fondations solides Vous rêvez d un logement bien à vous? La Banque Migros vous soutient avec des solutions attrayantes. Du financement de votre premier

Guide du crédit à la consommation

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Pour faciliter l accès au crédit des personnes présentant un risque aggravé de santé,

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : [email protected] Mini-guide n 25 - Janvier 2007 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) Pour faciliter

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : [email protected] Mini-guide n 25 - Janvier 2007 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) Pour faciliter

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

Notice d information de la convention d assurances collectives de cautionnement de prêts immobiliers. document contractuel

Notice d information de la convention d assurances collectives de cautionnement de prêts immobiliers document contractuel DISPOSITIONS COMMUNES 1. Objet de la convention Cette convention d assurance collective

Notice d information de la convention d assurances collectives de cautionnement de prêts immobiliers document contractuel DISPOSITIONS COMMUNES 1. Objet de la convention Cette convention d assurance collective

Prêt à tempérament FINTRO. PROCHE ET PRO.

Prêt à tempérament FINTRO. PROCHE ET PRO. Un crédit pour chacun de vos besoins Vous envisagez un achat important ou êtes confronté à des dépenses imprévues? Vous ne disposez pas pour l instant des fonds

Prêt à tempérament FINTRO. PROCHE ET PRO. Un crédit pour chacun de vos besoins Vous envisagez un achat important ou êtes confronté à des dépenses imprévues? Vous ne disposez pas pour l instant des fonds

PRÊT IMMOBILIER COMPLÉMENTAIRE

PRÊT IMMOBILIER COMPLÉMENTAIRE 1 - OBJET Le prêt immobilier complémentaire est destiné à financer une partie des frais d acquisition, de construction ou d'extension de la résidence principale en pleine

PRÊT IMMOBILIER COMPLÉMENTAIRE 1 - OBJET Le prêt immobilier complémentaire est destiné à financer une partie des frais d acquisition, de construction ou d'extension de la résidence principale en pleine

FINANCER SON PROJET IMMOBILIER

10 questions FINANCER SON PROJET IMMOBILIER 10 réponses FINANCER SON PROJET IMMOBILIER SOMMAIRE 1/10 Pourquoi s adresser à un établissement spécialisé dans le financement immobilier? 2/10 Votre projet

10 questions FINANCER SON PROJET IMMOBILIER 10 réponses FINANCER SON PROJET IMMOBILIER SOMMAIRE 1/10 Pourquoi s adresser à un établissement spécialisé dans le financement immobilier? 2/10 Votre projet

Questions fréquemment posées

Questions fréquemment posées Ma demande d'un crédit ING est acceptée. Où dois-je me rendre pour signer les contrats? Quelle est la durée minimale d'un prêt à tempérament? Quelle est la durée maximale d'un

Questions fréquemment posées Ma demande d'un crédit ING est acceptée. Où dois-je me rendre pour signer les contrats? Quelle est la durée minimale d'un prêt à tempérament? Quelle est la durée maximale d'un

DEMANDE DE CREDIT HYPOTHECAIRE (dans l'application de la loi 1992)

") Intermédiaire Date Téléphone Duwijckstraat 17-2500 Lier - T 03/490 31 00 - F 03/490 31 90 R.P.R. Mechelen 455.731.338 - [email protected] - www.creafin.be Cachet DEMANDE DE CREDIT HYPOTHECAIRE (dans l'application

Intermédiaire Date Téléphone Duwijckstraat 17-2500 Lier - T 03/490 31 00 - F 03/490 31 90 R.P.R. Mechelen 455.731.338 - [email protected] - www.creafin.be Cachet DEMANDE DE CREDIT HYPOTHECAIRE (dans l'application

Guide des prêts immobiliers DB. Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank

Guide des prêts immobiliers DB Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank SOMMAIRE Introduction 3 Qu est-ce qu un prêt immobilier Deutsche Bank? 4 Comment

Guide des prêts immobiliers DB Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank SOMMAIRE Introduction 3 Qu est-ce qu un prêt immobilier Deutsche Bank? 4 Comment

CAR CONSULTING fait confiance à GE Money Bank pour les solutions de financement (1) (2)

(2)") CAR CONSULTING fait confiance à GE Money Bank pour les solutions de financement (1) (2) aux particuliers pour les véhicules neufs ou d'occasion. Cette offre est complétée par une gamme complète de prestations

CAR CONSULTING fait confiance à GE Money Bank pour les solutions de financement (1) (2) aux particuliers pour les véhicules neufs ou d'occasion. Cette offre est complétée par une gamme complète de prestations

Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

Impôt des personnes physiques - Habitation propre et avantages fiscaux après le 1er janvier 2015

16 mars 2015 Impôt des personnes physiques - Habitation propre et avantages fiscaux après le 1er janvier 2015 Bernard Mariscal, Benefits Expert, Deloitte Belgium Publié dans : Lettre d'info Actualités

16 mars 2015 Impôt des personnes physiques - Habitation propre et avantages fiscaux après le 1er janvier 2015 Bernard Mariscal, Benefits Expert, Deloitte Belgium Publié dans : Lettre d'info Actualités

Conseil de Surveillance du 23 février 2012

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

1 À noter... 3. 2 Demande de prêt REER... 3. 3 But du produit... 4. 4 Le produit en bref... 5. 5 Les principaux avantages... 6

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

FORMATION IOBSP Niveau 1

GROUPE VALORIALE VALORIALE FORMATION FORMATION IOBSP Niveau 1 Catalogue des formations valable jusqu au 31/12/13 VALORIALE 2012-2013 Objectifs de la formation Répondre aux obligations légales issues du

GROUPE VALORIALE VALORIALE FORMATION FORMATION IOBSP Niveau 1 Catalogue des formations valable jusqu au 31/12/13 VALORIALE 2012-2013 Objectifs de la formation Répondre aux obligations légales issues du

Le crédit, c est notre métier!

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

Crédit Consommation. Ce qui change avec la réforme du 1/5/2011

Crédit Consommation Ce qui change avec la réforme du 1/5/2011 Sommaire Les points clés de la réforme Les changements Notre philosophie de la réforme Les changements Notre philosophie Le crédit : - est

Crédit Consommation Ce qui change avec la réforme du 1/5/2011 Sommaire Les points clés de la réforme Les changements Notre philosophie de la réforme Les changements Notre philosophie Le crédit : - est