réglementation comptable en Tunisie

|

|

|

- Samuel St-Pierre

- il y a 9 ans

- Total affichages :

Transcription

1 ORDRE NATIONAL DES AVOCATS DE TUNISIE réglementation comptable en Tunisie Ridha OUHIBI OCTOBRE 2016

2 LA REGLEMENTATION COMPTABLE EN TUNISIE

3 LOI COMPTABLE CADRE CONCEPTUEL NORMES COMPTABLES TUNISIENNES

4 LOI COMPTABLE Loi n du 30 décembre 1996, relative au système comptable des entreprises

5 CADRE CONCEPTUEL Décret n du 30 décembre 1996,portant approbation du cadre conceptuel de la comptabilité

6 NORMES COMPTABLES TUNISIENNES Elles comportent trois sous-composantes : 1-La norme générale de présentation. 2-Les normes techniques. 3-Les normes sectorielles.

7 La loi n du 30 Décembre 1996 relative au système comptable des entreprises comporte cinq chapitres Le chapitre premier, intitulé «Dispositions générales», définit le champ d application de la loi et les composantes du système et institue le Conseil national de la comptabilité Le chapitre II, concerne le «Cadre conceptuel et les normes techniques Le chapitre III, traite des livres comptables. Le chapitre IV, intitulé «Etats financiers» définit le contenu de ces états, leur périodicité et leurs délais d établissement et institue l obligation pour les groupes de sociétés d établir des états financiers consolidés. Le dernier chapitre de la loi comporte des dispositions diverses fixant le délai de conservation des documents comptables

8 Le cadre conceptuel du système comptable tunisien est approuvé par le décret n du 30 Décembre 1996, il constitue la principale innovation du nouveau système comptable et présente trois principales caractéristiques. Explicatif D une situation et d une logique comptable. LE CADRE CONCEPTUEL EST Indicatif D une méthodologie de rigueur et de validation théorique de la discipline comptable. Pédagogique Pouvant renseigner et informer et aussi servir de base dans l enseignement de la comptabilité.

9 Le cadre conceptuel est structuré selon la hiérarchie suivante : Niveau Premier Eléments du cadre Utilisateurs des états financiers, identification de leurs besoins et définition des objectifs des états financiers. Deuxième Concepts fondamentaux : Caractéristiques qualitatives de l information financière ethypothèses sous-jacentes et conventions de base régissant son traitement. Terminologie et règles de prise en compte des éléments des Etats financiers. Troisième Quatrième Procédés de mesure. Mécanismes de communication de l information.

10 Les investisseurs (actuels et potentiels) Les prêteurs Le personnel de l entreprise (les salariés et leurs représentants) Les fournisseurs et autres créditeurs Les clients Les autorités

11 D après l IASB «L'objectif des états financiers est de fournir une information sur la situation financière, la performance et les variations de la situation financière d une entreprise, qui soit utile à un large éventail d utilisateur pour prendre des décisions économiques»

12

13 Les hypothèses sous-jacentes La comptabilité La continuité d exploitation La comptabilité d engagement l'entité Les conventions comptables l'objectivité l'unité monétaire la permanence des méthodes la périodicité l'information complète coût historique prudence réalisation de revenu l'importance relative rattachement des charges et des produits la prééminence du fond sur la forme

14 NORMES COMPTABLES TUNISIENNES

15 Les états financiers

16 LES ETATS FINANCIERS D APRES LA LOI N DU 30 DECEMBRE 1996 RELATIVE AU SYSTEME COMPTABLE DES ENTREPRISES

17 Art. 18.-Les états financiers comportent Le bilan, L état de résultats, Le tableau de flux de trésorerie les notes aux états financiers. Ces états financiers forment un tout indissociable.

18 Art. 19.-Les états financiers doivent présenter de manière fidèle la situation financièreréelle de l'entreprise, ses performanceset tout changement de sa situation financière, et doivent refléter l'ensemble des opérations découlant des transactions de l'entreprise et des effets des événements liés à son activité

19 Art. 20.-Les états financiers de l'entreprise sont élaborés et présentés périodiquement, au moins une fois par an conformément aux normes comptables et aux dispositions de la présente loi. Les états financiers sont élaborés et présentés d'un exercice àl'autre en adoptant les mêmes méthodes, sauf pour les cas spécifiés dans le système comptable. Les états financiers sont portés sur le livre d'inventaire

20 Le bilan Le bilan constitue une représentation, à une date donnée, de la situation financière de l'entreprisesous forme d'actif et de passif et de capitaux propres. L'actif et le passif sont regroupés ou divisés d'après le degré d'incertitude relatif au montant et au moment de la réalisation ou de la liquidation éventuelle

21 BILAN ACTIF ACTIFS NON COURANTS Actifs immobilisés Immobilisations corporelles Moins amortissements Terrain Immobilisation en cours Immobilisation à statut juridique particulier Amortissements Immobilisations incorporel Moins amortissements Total des actifs immobilisés Autres actifs non courants Moins amortissements Total des actifs non courants ACTIFS COURANTS Stocks Moins provisions Clients et comptes rattachés Autres actifs courants Liquidités et équivalents de liquidités Total des actifs courants Total des actifs

22 BILAN CAPITAUX PROPRES ET PASSIFS Capitaux propres Capital social Réserves légales Résultat reportés Total des capitaux propres avant résultat de l'exercice Résultat de l'exercice Total des capitaux propres avant affectation PASSIF PASSIFS NON COURANTS Emprunts PASSIFS COURANTS Fournisseurs et comptes rattachés Crediteurs divers Autres passifs courants Concours bancaires et autres passifs financiers Total des passifs courants Total des passifs Total des capitaux propres et des passifs

23 Produits d'exploitation Revenus Locaux Ventes en suspension de tva Total des produits d'exploitation ETAT DE RESULTAT Charges d'exploitation variation des stocks des produits finis et des encours (en+ ou-) Achats de marchandises Charge de personnel Dotations aux amortissements et aux provisions Autres charges d'exploitation Total des charges d'exploitation Résultat d'exploitation Charges financières nettes Produits des placements Autres gains ordinaires Autres pertes ordinaires Résultat des activités ordinaires avant impôt Impôt sur les bénéfices Résultat des activités ordinaires après impôt Elèments extraordinaires (Gains/Pertes) Résultat net de l'exercice Effet des modif. Comptables(net d'impôt) Résultat après modif. Comptables

24 L état de résultat L'état de résultat retrace les revenus et gains et les charges et pertes découlant d'un exercice comptable complet engendrant le résultat net de l'exercice et reflétant ainsi la performance financière et la rentabilité de l'entreprise

25 Revenus Produits d'exploitation Production immobilisée Total des produits d'exploitation Charges d'exploitation Variation des stocks des produits finis et des encours (en+ou-) Achats de marchandises consommés Achats d'approvisionnements consommés Charges de personnel Dotations aux amortissements et aux provisions Autres charges d'exploitation Total des charges d'exploitation Résultat d'exploitation Charges financières nettes Produits des placements Autres gains ordinaires Autres pertes ordinaires Résultat des activités ordinaires avant impôt Impôt sur les bénéfices Résultat des activités ordinaires après impôt Eléments extraordinaires (Gains/Pertes) Résultat net de l exercice Résultat net de l exercice Effet des modifications comptables (net d'impôt) Résultat après modifications comptables N+1 N

26 l état de flux de trésorerie L'état des flux de trésorerie retrace l'évolution de la situation financière au cours d'un exercice comptable. Il fournit des informations sur les activités d'exploitation, de financement et d'investissement de l'entreprise, ainsi que sur les effets de ces activités sur sa trésorerie.

27 Flux de trésorerie liés à l exploitation Résultat net Ajustement pour : Amortissements et provisions Variation des : Stocks Créances Autres actifs Fournisseurs et Autres dettes Plus ou moins values de cession Transfert de charges Flux de trésorerie provenant de (affectés à) l exploitation Flux de trésorerie liés aux activités d investissement Décaissements provenant de l acquisition d immob. corporelles et incorporelles Encaissements provenant de la cession d immob. corporelles et incorporelles Décaissements provenant de l acquisition d immobilisations financières Encaissements provenant de la cession d immobilisations financières Flux de trésorerie provenant des (affectés aux) activités d investissement Flux de trésorerie provenant aux activités de financement Encaissement suite à l émission d actions Dividendes et autres distributions Encaissements provenant des emprunts Remboursement d emprunts Flux de trésorerie provenant des (affectés aux) activités de financement Incidence des variations des taux de change sur les liquidités et équivalents de liquidités Variation de trésorerie Trésorerie au début de l exercice Trésorerie à la clôture de l exercice N+1 N

28 les notes aux états financiers Les notes analysent et expliquent les éléments présentés dans le corps des autres états financiers. Ces états doivent être étayés par des informations explicatives et supplémentaires présentées sous forme de notes permettant une meilleure intelligibilité des états financiers. Ces notes font partie intégrante des états financiers

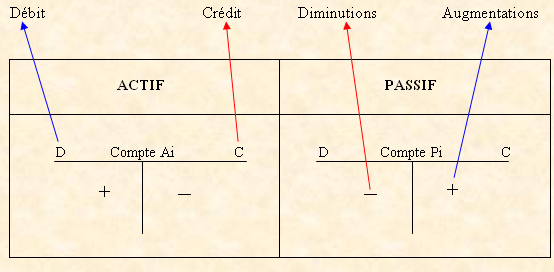

29 Plan des comptes Le plan des comptes de l'entreprise est un document qui rassemble, dans un ordre logique, la nomenclature des comptes à utiliser Toute opération comptable de l'entreprise est traduite par une écriture passée selon le système dit en "partie double". Dans ce système, chaque opération génère une écriture qui affecte deux comptes, au moins, dont l'un est débité et l'autre est crédité d'une somme identique.

30 Fonctionnement des comptes

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES. Exercice 2014 IBDO

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES IBDO IBDO Tél: +216 71 754 903 Fax: +216 71 753 153 www.bdo.com.tn Ennour Building 3eme étage Centre Urbain Nord 1082 Tunis - Tunisie

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES IBDO IBDO Tél: +216 71 754 903 Fax: +216 71 753 153 www.bdo.com.tn Ennour Building 3eme étage Centre Urbain Nord 1082 Tunis - Tunisie

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

2014 Rapport Annuel. Informations financières Etats financiers consolidés IFRS. au 31 décembre 2014

2014 Rapport Annuel Informations financières Etats financiers consolidés IFRS au 31 décembre 2014 Etats financiers consolidés IFRS au 31 décembre 2014 Luxempart S.A. 1 Sommaire Etats financiers consolidés

2014 Rapport Annuel Informations financières Etats financiers consolidés IFRS au 31 décembre 2014 Etats financiers consolidés IFRS au 31 décembre 2014 Luxempart S.A. 1 Sommaire Etats financiers consolidés

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

WARREN BUFFETT ^INTERPRETATION DES ETATS FINANCIERS. La recherche des entreprises qui possedent un avantage competitif durable

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

ÉTATS FINANCIERS CONSOLIDÉS. 31 décembre 2014

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES. Exercice clos le 31 décembre 2014

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

NOTE DE PRÉSENTATION

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2011-05 DU 10 NOVEMBRE 2011 modifiant le règlement du CRC n 2003-02 relatif au plan comptable des organismes de placement collectif en valeurs

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2011-05 DU 10 NOVEMBRE 2011 modifiant le règlement du CRC n 2003-02 relatif au plan comptable des organismes de placement collectif en valeurs

COMPTABILITE GENERALE :

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Communiqué de presse FY 2014-2015

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Société de Fabrication des Boissons de Tunisie

Conseil Audit Formation Sté Conseil & Audit, membre de l Ordre des Experts Comptables de Tunisie Société de Fabrication des Boissons de Tunisie Rapports des commissaires aux comptes pour l exercice clos

Conseil Audit Formation Sté Conseil & Audit, membre de l Ordre des Experts Comptables de Tunisie Société de Fabrication des Boissons de Tunisie Rapports des commissaires aux comptes pour l exercice clos

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Contrôle interne et organisation comptable de l'entreprise

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Mise en ligne des comptes annuels 2014

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Comptes consolidés Exercice clos le 31 décembre 2012

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

STÉPHANE MERCIER. Comptable-fiscaliste agréé IPCF. Ingénieur commercial Solvay, ULB Maître en Gestion fiscale, Solvay, ULB. Professeur à l EPHEC

Législation relative à la comptabilité et aux comptes annuels des entreprises et organisation des services comptables et administratifs des entreprises STÉPHANE MERCIER Comptable-fiscaliste agréé IPCF

Législation relative à la comptabilité et aux comptes annuels des entreprises et organisation des services comptables et administratifs des entreprises STÉPHANE MERCIER Comptable-fiscaliste agréé IPCF

Comptes consolidés Groupe Sanef 31 décembre 2012. Groupe Sanef COMPTES CONSOLIDÉS AU 31 DECEMBRE 2012

Groupe Sanef COMPTES CONSOLIDÉS AU 31 DECEMBRE 2012 1 SOMMAIRE ETATS DE SYNTHESE... 4 1. ETAT DU RESULTAT GLOBAL... 4 2. BILAN CONSOLIDE... 6 3. ETAT DES VARIATIONS DES CAPITAUX PROPRES... 7 4. TABLEAU

Groupe Sanef COMPTES CONSOLIDÉS AU 31 DECEMBRE 2012 1 SOMMAIRE ETATS DE SYNTHESE... 4 1. ETAT DU RESULTAT GLOBAL... 4 2. BILAN CONSOLIDE... 6 3. ETAT DES VARIATIONS DES CAPITAUX PROPRES... 7 4. TABLEAU

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

PARTIE I : PRINCIPES GENERAUX DE LA COMPTABILITE GENERALE

PARTIE I : PRINCIPES GENERAUX DE LA COMPTABILITE GENERALE CHAPITRE I - LA COMPTABILITÉ : UN ÉLÉMENT DU SYSTÈME D'INFORMATION DE L'ENTREPRISE. CHAPITRE I - LA COMPTABILITÉ : UN ÉLÉMENT DU SYSTÈME D'INFORMATION

PARTIE I : PRINCIPES GENERAUX DE LA COMPTABILITE GENERALE CHAPITRE I - LA COMPTABILITÉ : UN ÉLÉMENT DU SYSTÈME D'INFORMATION DE L'ENTREPRISE. CHAPITRE I - LA COMPTABILITÉ : UN ÉLÉMENT DU SYSTÈME D'INFORMATION

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REPUBLIQUE DU BURUNDI MINISTERE DES FINANCES ET DE LA PLANIFICATION DU DEVELOPPEMENT ECONOMIQUE

REPUBLIQUE DU BURUNDI MINISTERE DES FINANCES ET DE LA PLANIFICATION DU DEVELOPPEMENT ECONOMIQUE PLAN COMPTABLE NATIONAL REVISE DU BURUNDI A. NOTE SUR LE RESPECT DES NORMES IAS/IFRS B. PRINCIPALES MODIFICATIONS

REPUBLIQUE DU BURUNDI MINISTERE DES FINANCES ET DE LA PLANIFICATION DU DEVELOPPEMENT ECONOMIQUE PLAN COMPTABLE NATIONAL REVISE DU BURUNDI A. NOTE SUR LE RESPECT DES NORMES IAS/IFRS B. PRINCIPALES MODIFICATIONS

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Sans avoir la prétention d être exhaustif, nous examinerons dans cet article, successivement :

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Banque Nationale Agricole

Groupe Banque Nationale Agricole Etats financiers consolidés et notes annexes Exercice 2006 AVRIL 2007 BILAN CONSOLIDE DU GROUPE BNA En milliers de dinars, au 31 décembre Notes 2 006 2 005 A C T I F Caisse

Groupe Banque Nationale Agricole Etats financiers consolidés et notes annexes Exercice 2006 AVRIL 2007 BILAN CONSOLIDE DU GROUPE BNA En milliers de dinars, au 31 décembre Notes 2 006 2 005 A C T I F Caisse

Becca Distribution Inc

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance Maroc au 31 décembre 2014

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance au 31 décembre 014 État de la Situation Financière IFRS au 31 décembre 014 et 013 État de résultat net et autres éléments du résultat golbal - IFRS

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance au 31 décembre 014 État de la Situation Financière IFRS au 31 décembre 014 et 013 État de résultat net et autres éléments du résultat golbal - IFRS

AVIS DU CMF. Le présent avis est établi sous la responsabilité des initiateurs de l offre et de la société visée chacun en ce qui le concerne.

AVIS DU CMF Offre Publique de Retrait -OPR- Avis d ouverture d une Offre Publique de Retrait sur les actions ordinaires et les actions à dividende prioritaire sans droit de vote de la société Palm Beach

AVIS DU CMF Offre Publique de Retrait -OPR- Avis d ouverture d une Offre Publique de Retrait sur les actions ordinaires et les actions à dividende prioritaire sans droit de vote de la société Palm Beach

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006 1 (en blanc) 2 Compte de résultat consolidé 5 Bilan consolidé. 6 Tableau de variation des capitaux propres consolidés. 7 Tableau des flux

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006 1 (en blanc) 2 Compte de résultat consolidé 5 Bilan consolidé. 6 Tableau de variation des capitaux propres consolidés. 7 Tableau des flux