Projet de loi de finances 2017

|

|

|

- Marie-Josèphe Durand

- il y a 7 ans

- Total affichages :

Transcription

1 Projet de loi de finances septembre 2016 Michel Houdebine Chef Économiste du Trésor Renaud Duplay Sous-Directeur chargé de la synthèse budgétaire Anthony Requin Directeur général de l Agence France Trésor

2 Les perspectives macroéconomiques françaises Finances publiques Grandes lignes du PLF 2017 et mise en œuvre de la LPFP Programme de financement I 2

3 Un scénario macroéconomique proche de celui du Programme de stabilité Prévisions économiques pour la FRANCE (écarts au Programme de stabilité d'avril) Produit intérieur brut 0,6 1,3 1,5 (0,0) 1,5 (0,0) Inflation totale 0,5 0,0 0,1 (0,0) 0,8 (-0,2) Inflation sous-jacente 0,7 0,5 0,7 (-0,2) 0,7 (-0,4) Masse salariale privée* 0,5 1,5 2,6 (0,3) 2,7 (0,2) * Branches marchandes non agricoles %, moyenne annuelle I 3

4 Au-delà des à-coups conjoncturels, la croissance trimestrielle a été en moyenne de 0,3 % - 0,4 % sur la dernière année Contributions à la croissance du PIB 1,2 Contribution (en point de PIB) 1,0 0,8 0,6 0,4 0,6 0,3 0,4 0,7 0,2 0,0-0,2 0,0 0,2 0,3 0,2 0,0 0,0-0,4-0,6-0,8 Source : Insee Calculs : DG Trésor Acquis 2016 à l'issue du T2 : +1,1% T1 T2 T3 T4 T1 T2 T3 T4 T1 T Demande intérieure hors stocks Variations de stocks Commerce extérieur PIB I 4

5 La croissance du PIB a été révisée à la hausse depuis le Programme de stabilité I 5

6 En 2016, l investissement (des entreprises et des ménages), la consommation et le pouvoir d achat des ménages seraient plus dynamiques qu au Programme de Stabilité 5 4 En % Pouvoir d'achat du RDB* * Dernière observation: 1er trimestre 2016 Consommation des ménages FBCF des ménages FBCF des ENF Prévisions 2016 Pstab 2016 Acquis de croissance 2016 à l'issue du T Prévisions PLF 2017 I 6

7 Des facteurs temporaires expliquent la stabilisation de l activité au 2 ème trimestre Achats des billets pour l Euro 2016 de football (comptabilisés au T1) Renouvellement des téléviseurs au T1 avant le changement de norme de la TNT Contrecoup après le rattrapage au T1 des effets des attentats de novembre 2015 Impact des mouvements sociaux du printemps sur la cokéfaction raffinage et la chimie (qui fait partie des «autres industries») I 7

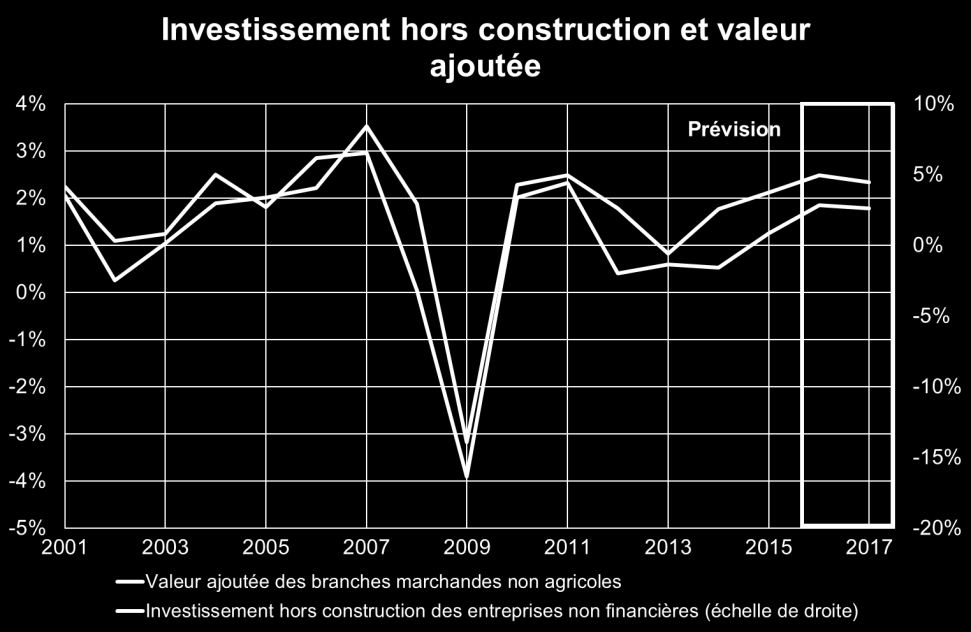

8 Le climat des affaires se maintient à un niveau légèrement supérieur à sa moyenne de long terme dans la plupart des enquêtes Climat des affaires selon les enquêtes de conjoncture 140 Indices Insee - Banque de France Indice PMI Derniers points : août Banque de France Insee PMI 30 I 8

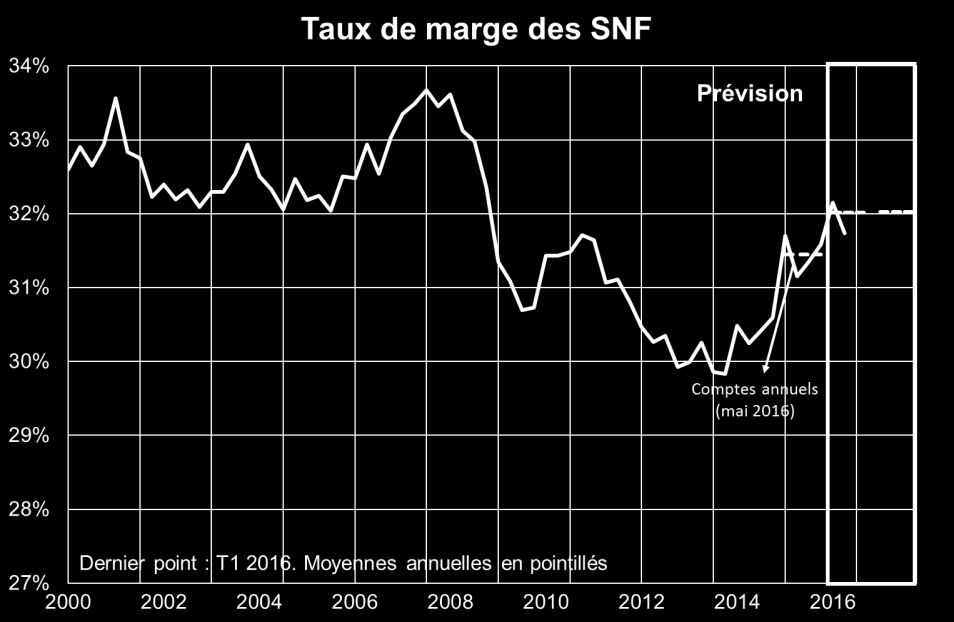

9 et dans tous les secteurs à l exception du bâtiment Climat des affaires - Insee Source : Insee 75 Derniers points : août Industrie Commerce de détail Commerce Source de gros : Insee Derniers points : août Industrie Commerce de détail Commerce de gros Climat des affaires - Insee Source : Insee 80 Derniers points : août Industrie Commerce de détail Commerce de gros 70 Source : Insee Derniers points : août Services Bâtiment I 9

10 L impact sur la croissance en 2017 des informations nouvelles depuis le Programme de stabilité s équilibre entre facteurs positifs et négatifs Depuis le Programme de stabilité Effet sur la croissance Brexit Pétrole et environnement international hors Brexit - Change = - - Tendanciel d investissement plus élevé et nouvelles mesures de politique économique (prorogration prime à l'embauche etc.) Modification de la nature de la consolidation budgétaire plus favorable à la croissance : Réhaussement de la dépense publique financée notamment par la modification du Pacte de responsabilité et de solidarité +/++ +/++ I 10

11 Les effets du Brexit pèseraient sur la croissance française en 2017 à hauteur de ¼ pt de PIB Dans notre scenario, comme dans le scenario «modéré» de la Commission Européenne, le Brexit coûterait de l ordre d un point de PIB sur 2 ans au Royaume- Uni La croissance française serait affectée à hauteur de ¼ pt en 2017, au travers de deux canaux principaux: Les exportations françaises seraient pénalisées par une moindre demande mondiale due à la baisse des importations britanniques et à la moindre activité en zone euro; Le vote britannique a ouvert une période d incertitude défavorable à l investissement des entreprises. La Commission estime une perte cumulée de 0,3 pt de PIB pour la zone euro à horizon 2017 (dont 0,1 pt dès 2016), comme dans notre scénario. I 11

12 120 La révision à la baisse de la demande mondiale adressée à la France et la remontée, modeste, des prix du pétrole depuis le Programme de stabilité pèseraient sur la croissance en 2017 et $ Cours du brent en et en $ 110 Brent en $ Brent en PLF 2016 : 55 $ (50 ) 60 PLF 2017 : 45 $ (40 ) Pstab 2016 : 38 $ (34 ) Derniers points : 12 septembre juil.-14 oct.-14 janv.-15 avr.-15 juil.-15 oct.-15 janv.-16 avr.-16 juil en % Contributions de la demande mondiale adressée à la France 5,2 4,3 3,9 Prévision du Pstab 2016 Prévision 3, ,0 2,3 2, Champ : biens Moyenne Zone euro Autres pays développés Pays émergents I 12

13 Après une année 2015 faste, les performances à l exportation se dégraderaient en 2016 (notamment en raison des retards de livraison dans l aéronautique), avant de se stabiliser en 2017 Contributions du commerce extérieur à la croissance du PIB en volume ,3-0,4-0,2 dont produits manufacturés hors carburants raffinés -0,1-0,5-0,2 Exportations en volume 6,1 0,9 3,5 dont produits manufacturés hors carburants raffinés 6,4 1,2 3,7 Importations en volume 6,6 2,1 4,0 dont produits manufacturés hors carburants raffinés 7,0 3,9 4,4 I 13

14 Milliers Les données conjoncturelles récentes signalent un redémarrage de l investissement des ménages en construction Commercialisation de logements neufs Ventes trimestrielles (rythme annualisé), Stocks (en fin de mois) Derniers points : 2 e trimestre Enquête trimestrielle de l'insee dans l'artisanat du bâtiment : Activité passée et prévue Données centrées et réduites Derniers points : enquête de juillet Source : MEEM, calculs DG Trésor Ventes -1 Source : Insee Activité passée Activité prévue (avancée d'un trimestre) 6% 4% 2% 0% -2% -4% -6% -8% -10% -12% Investissement des ménages Prévision -14% I 14

15 et témoignent de la bonne orientation de l investissement hors construction des entreprises Enquête mensuelle de l'insee dans la branche des services : Jugements sur les investissements passés et prévus données centrées réduites ( ) Source : Insee, Derniers points : août 2016 (enquête) Calculs : DG Trésor 2 e trimestre 2016 (FBCF observée) Jugements sur les investissements prévus (avancés de deux mois) Jugements sur les investissements passés Investissement des entreprises hors construction (Ech. D.) glissement annuel 20% 15% 10% 5% 0% -5% -10% -15% -20% 30% 20% 10% 0% -10% 19% -4% -8% Investissement annuel des entreprises industrielles selon l'enquête trimestrielle de l'insee Variations annuelles -5% 9% 2% -2% 9% 6% 4% 2% Dernières prévisions : enquête de juillet % -8% 1% -4% 6%6% 1% 1% 12% 5% Prévisions -20% -17% -21% Source : Insee -30% % 3% 2% 6% 95 En % Taux d'utilisation des capacités dans l'industrie Pourcentage d'entreprises subissant des goulots d'équipement dans l'industrie En % 85 Moyenne historique Moyenne historique 75 4 Dernier point: T Dernier point: T Source: Enquête Insee I 15

16 d autant que l investissement bénéficierait de l amélioration de la situation financière des entreprises et de la mesure de suramortissement I 16

17 Le taux d épargne des ménages serait stable à horizon 2017 et le pouvoir d achat resterait dynamique 4,0% 18,0% Moyenne annuelle 3,0% 2,0% Consommation des ménages 17,0% 1,0% 0,0% -1,0% -2,0% -3,0% -4,0% Taux d'épargne (échelle de droite, en % du RDB) Pouvoir d'achat du revenu 14,5% 14,5% 14,5% 14,4% 16,0% 15,0% -5,0% 14,0% -6,0% -7,0% ,0% 3,0% 2,5% Contributions à l'évolution du pouvoir d'achat du RDB Prévision 2,0% 1,5% 1,0% 1,6% 1,9% 1,5% 0,5% 0,7% 0,0% -0,5% -0,4% -1,0% -1,5% Revenus d'activité Revenus de transferts Prélèvements obligatoires Revenus de la propriété (yc loyers fictifs) Pouvoir d'achat du RDB I 17

18 Soutenues par les politiques publiques et la reprise de l activité, les créations d emploi marchand redeviendraient dynamiques en 2016 et Prévision Sources : Insee, emploi salarié marchand Estel, prévisions PLF Observé puis prévu Hors CICE et Pacte Hors CICE, Pacte et prime à l'embauche Effets attendus sur l'emploi des principales mesures de politiques publiques (en variation de moyenne annuelle) En milliers CICE et Pacte de responsabilité Prime à l'embauche dans les PME I 18

19 L emploi total resterait dynamique en 2017 malgré une réduction des enveloppes de contrats aidés L emploi non marchand continuerait de progresser en lien avec les fortes entrées en contrats aidés en 2016 ( ) mais ralentirait nettement en 2017 (baisse des enveloppes de contrats aidés prévues). L emploi total progresserait de respectivement et postes en moyenne annuelle en 2016 et Moyenne annuelle (en mill.) Prévisions PLF Emploi salarié marchand Emploi salarié non marchand Emploi salarié agricole Emploi non salarié Emploi total I 19

20 L inflation augmenterait légèrement en 2016 avant de se redresser en 2017 sous les effets de la composante énergétique notamment, l inflation sous-jacente étant stable en prévision 1,0 0,8 0,6 Inflation et inflation sous-jacente "brute" En moyenne annuelle (en %) Prévision 0,7 0,7 0,5 0,5 0,8 0,7 0,4 0,2 0,0 0,0 0,1 0,2-0,2-0,1-0,4-0,4-0,3-0, Contribution des prix de l'énergie Inflation Inflation sous-jacente "brute" 2,0 1,5 En glissement annuel (en %) En glissement annuel (en %) 4,0 3,0 1,0 2,0 0,5 1,0 0,0 0,0-0,5-1,0-1,0-2,0-1,5-3,0 Derniers points : juillet , IPC Autres produits manufacturés -4,0 Prix d'importation de produits industriels en euros avancés de 7 mois - Toutes zones - Biens de consommation sauf denrées alimentaires (échelle de droite) I 20

")

21 L incertitude autour de l impact du Brexit est forte Certains indicateurs pointent vers un aléa haussier, comme par exemple le rebond du moral des entrepreneurs Toutefois, des évaluations plus défavorables existent, comme par exemple le scénario severe de la Commission européenne, qui table sur un impact cumulé de 0,6 pt de PIB sur la zone euro en 2017 (dont 0,2 pt dès 2016) I 21

22 Notre scénario de commerce mondial est prudent par rapport à celui des organisations internationales 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 en % 2,6 2,6 2,7 2,6 Comparaison des prévisions de commerce mondial 3,1 3,0 3,1 3,2 2,8 2,7 2,7 2,8 2,4 2,1 2,1 1,4 3,3 3,9 4,0 3,2 3,9 3,8 3,6 4,4 0, DG Trésor (PLF 2017) FMI (juillet) CPB (juin) OCDE (juin) Banque mondiale (juin) Commission (mai) OMC (avril) DG Trésor (Pstab 2016) I 22

23 Les aléas sont globalement équilibrés Environnement international Incertitudes concernant les évolutions du prix du pétrole, du taux de change de l euro ; Évolution de l activité en Chine et du taux de change du yuan ; L intensité de la reprise en zone euro. Demande intérieure Incertitudes quant au comportement des ménages (stabilisation du taux d épargne) ; Incertitudes sur le rythme de redémarrage de l investissement, notamment si les entreprises privilégient le désendettement ou ont plus recours qu attendu à la mesure d amortissement exceptionnel des investissements. I 23

24 Les perspectives macroéconomiques françaises Finances publiques Grandes lignes du PLF 2017 et mise en œuvre de la LPFP Programme de financement I 24

25 Une poursuite du redressement des finances publiques Capacité de financement (% PIB) -4,0-3,5-3,3-2,7 Dépense publique, hors crédits d impôts (croissance en valeur) 1,0 0,8 1,4 1,6 (croissance en volume) 0,6 0,8 1,3 0,8 Ratio de dépense publique (% PIB) 56,1 55,5 55,0 54,6 Taux de prélèvements obligatoires (% PIB) 44,8 44,7 44,5 44,5 Dette (% PIB) 95,6 96,2 96,1 96,0 (hors soutien aux États de la zone euro) (% PIB) 92,4 93,1 93,1 93,1 I 25

26 Une amélioration portée par un effort important en dépense Un redressement du solde essentiellement structurel (en % de PIB - (*) ou de PIB potentiel) Solde effectif -4,8-4,0-4,0-3,5-3,3-2,7 Solde conjoncturel -1,2-1,5-1,7-1,6-1,6-1,6 Mesures ponctuelles et temporaires (*) -0,1 0,0 0,0 0,0-0,1-0,1 Solde structurel (*) -3,5-2,5-2,3-1,9-1,6-1,1 Ajustement structurel (*) 1,0 0,9 0,3 0,4 0,3 0,5 Un ajustement structurel porté par la dépense (en points de pourcentage de PIB potentiel) Ajustement structurel 1,0 0,9 0,3 0,4 0,3 0,5 Effort structurel 0,8 1,3 0,5 0,5 0,4 0,4 Effort en dépense hors crédits d impôt -0,3 0,0 0,3 0,5 0,5 0,4 Mesures nouvelles en prélèvements obligatoires 1,1 1,4 0,2-0,1-0,2 0,0 Composante non discrétionnaire 0,1-0,4-0,1 0,0-0,1 0,0 Clé en crédits d impôt 0,0 0,0-0,1-0,1 0,0 0,1 I 26

27 Les dépenses supplémentaires annoncées pour 2017 sont financées Besoin de redressement annoncé dans le Programme de Stabilité Nouvelles mesures 5 Md 9 Md Dépenses de l État 5,7 Dotations aux collectivités 1,2 Dépenses de santé 0,7 Baisse de cotisations artisans 0,1 Baisse d IS PME 0,3 Baisse d IRPP 1,0 Financement Réorientation du Pacte de responsabilité 14 Md 5,0 Économies ASSO 1,5 Économies APUL 1,0 Charges d intérêt 1,2 Lutte contre la fraude 1,9 Décaissements PIA 1,2 Contentieux fiscaux 0,7 Mesures fiscales diverses 1,3 I 27

28 Une dépense ralentie par rapport à la tendance de long terme Taux de croissance de la dépense publique, en valeur, hors crédits d impôts (en %) 5,0 4,5 4,0 3,5 3,0 2,5 3,9 4,2 moyenne : 3,9 % 4,1 3,6 3,6 3,9 2,5 2,2 3,1 moyenne : 1,6 % 2,0 1,5 1,7 1,4 1,6 1,0 0,5 1,0 0,8 0, (p) 2017 (p) I 28

29 La progression du ratio d endettement serait enrayée dès 2016 I 29

30 Les perspectives macroéconomiques françaises Finances publiques Grandes lignes du PLF 2017 et mise en œuvre de la LPFP Programme de financement I 30

31 Une trajectoire de déficit conforme à la programmation Le PLF 2017 présente des niveaux de déficits effectif et structurel inférieurs aux cibles de la LPFP CIBLES LPFP CIBLES PLF 2017 Déficit nominal : 4,1 % en 2015 (réalisé) 3,6 % en ,7 % en 2017 Déficit nominal : 3,5 % en 2015 (réalisé) 3,3 % en ,7 % en 2017 Objectifs de déficit structurel : 2,1 % en 2015 (réalisé) 1,8 % en ,3% en 2017 Objectifs de déficit structurel : 1,9 % en 2015 (réalisé) 1,6 % en ,1% en 2017 L objectif du Gouvernement de ramener le déficit public en-dessous de 3 % du PIB en 2017 est confirmé. I 31

32 Un effort important sur les dépenses depuis 2012 Les dépenses de l Etat auront baissé de près de 7 Md depuis 2012 : La dépense totale de l État est en effet passée de 395,2 Md en LFI pour 2013 (hors dépenses exceptionnelles) à 388,3 Md en PLF pour 2017 à périmètre constant, soit une baisse de 6,9 Md. La dépense de l État hors charge de la dette et pensions a été réduite de 303,2 Md en LFI pour 2013 à 298,6 Md en PLF pour 2017, soit une baisse de 4,6 Md. Format 2016, en Md LFI 2013 PLF 2017 Évolution 2017/2013 Dépenses de l'état hors charge de la dette et pensions 303,2 298,6-4,6 Total des dépenses de l'état 395,2 388,3-6,9 I 32

33 Une cible de dépense 2016 confirmée En 2016, un effort important pour financer le plan d urgence en faveur de l emploi à niveau de dépenses donné : Le Plan d urgence pour l emploi a fait l objet d ouvertures de crédits, financées par des annulations de crédits à due concurrence, par le décret d avance du 2 juin Un autre décret d avance, en cours de finalisation, permettra de financer les annonces nouvelles sur les contrats aidés. Le solde le sera selon les besoins actualisés en loi de finances rectificative (mi-novembre). Des mesures de gestion permettent de maitriser les dépenses : une mise en réserve initiale importante (8% hors masse salariale), complétée par le gel complémentaire des crédits reportés de 2015 sur 2016, et maintenue à près de 11 Md à ce stade de la gestion. Le Gouvernement maintient ainsi sa cible de dépense pour I 33

34 Une augmentation ciblée des dépenses en 2017 pour financer les priorités En 2017, des moyens supplémentaires pour les priorités du Gouvernement en faveur de l éducation et la jeunesse, de l emploi et de la sécurité : un relèvement des dépenses de l Etat, hors dette, pensions et concours aux collectivités territoriales de 6,3 Md par rapport à la LFI pour 2016 ; une hausse ciblée sur certaines missions seulement : +2,9 Md sur l enseignement scolaire, la recherche et l enseignement supérieur ; + 1,3 Md sur la sécurité, la justice et la défense ; +1,8 Md pour l emploi. Les efforts se poursuivent et permettent de compenser en partie ce relèvement de la cible de dépenses : sur les crédits des missions non prioritaires : par exemple rationalisation des interventions publiques pour 0,4 Md (soutien au développement économique, dématérialisation de la propagande électorale ) ; sur les moyens de fonctionnement avec la réforme de la politique immobilière de l Etat et des achats ; hors moyens des ministères, baisse de 1,1 Md du prélèvement sur recettes au profit de l Union européenne entre 2016 et 2017 ; et poursuite de la baisse des concours aux collectivités territoriales avec une nouvelle diminution de 2,8 Md. I 34

35 Hors secteurs prioritaires, la maîtrise de l emploi public se poursuit Le Gouvernement poursuit le programme de créations de postes dans les secteurs prioritaires de l éducation et de la sécurité : créations dans l enseignement (État, établissements scolaires et universitaires) sont prévues en 2017 pour atteindre l objectif de créations sur la durée du quinquennat ; créations à l Intérieur, à la Justice et dans les juridictions administratives permettront par ailleurs de mettre en œuvre le plan de lutte anti-terroriste ; 464 créations nettes sont enfin réalisées au ministère de la défense, soit créations brutes par rapport à l annuité 2017 de la loi de programmation militaire (LPM) , conformément à la trajectoire d emplois arbitrée dans le cadre de l actualisation de la LPM. Dans les ministères non prioritaires, les efforts seront poursuivis, à hauteur de suppressions de postes (ETP) en 2017, dont suppressions au ministère de l économie et des finances et 660 suppressions aux ministères de l écologie et du logement. Le taux d effort moyen dans les ministères non prioritaires sera de 1,1 %. Sur la durée du quinquennat : ETP auront été créés dans l enseignement, à la Justice et en faveur de la police / gendarmerie suppressions nettes auront été réalisées à la Défense ; Au total, suppressions nettes auront été réalisées hors plan de lutte contre terrorisme et actualisation de la LPM. I 35

36 Les mesures fiscales du PLF 2017 en faveur des entreprises Réduction du taux de l impôt sur les sociétés jusqu à 28% La France a un taux d'impôt nominal sur les sociétés (IS) élevé par rapport aux autres pays de l'union européenne : le taux nominal est en moyenne de 30,18 % en Allemagne (IS fédéral de 15 % majoré d'un impôt de solidarité et d'un impôt local des entreprises), 20 % au Royaume-Uni et 23,2 % pour l UE à 27 (moyenne non pondérée). Or, le taux d'impôt sur les sociétés constitue un élément clé des décisions d'investissement des entreprises et son niveau actuel nuit à la compétitivité de l économie et à l'attractivité du territoire. Conformément aux engagements pris dans le cadre du Pacte de responsabilité et de solidarité en 2014, le Gouvernement prévoit de ramener progressivement le taux d'is à 28 % en 2020, en quatre étapes : 1 ère étape dès 2017 : pour l'ensemble des PME, jusqu'à euros de bénéfices ; en 2018 : pour l'ensemble des entreprises jusqu'à euros de bénéfices ; en 2019 : pour les entreprises réalisant un chiffre d'affaires (CA) inférieur à un milliard d'euros sur l'ensemble de leurs bénéfices ; en 2020 : pour l'ensemble des entreprises. I 36

37 Le produit escompté des recettes fiscales du PLF 2017 sera supérieur au révisé ,5 Md - 0,3 Md - 1,4 Md + 9,7 Md LFI ,9 Md Révisé ,9 Md PLF ,5 Md Evolution spontanée Mesures nouvelles antérieures au présent PLF Mesures nouvelles du PLF 2017) Mesures de transfert et de périmètre (y.c. transferts aux ASSO et APUL) 2016 (LFI 2016 => révisé = - 1,9 Md ) 2017 (Révisé 16 => PLF 2017 = + 6,6 Md ) I 37

38 Un solde budgétaire de l État en amélioration Solde budgétaire (Md ) -65,0 Exécution 2014 Exécution 2015 Révisé 2016 PLF ,0-70,5-69,9-69,3-75,0-80,0-85,0-85,6-90,0 Le déficit budgétaire 2017 s élève à -69,3 Md, soit une amélioration de plus d un 1,2 Md par rapport à l exécution I 38

39 La LPFP a été pleinement mise en œuvre L objectif d évolution des dépenses locales (ODEDEL) est respecté : Les revues de dépenses sont consolidées : 12 missions lancées en 2015 et en 2016 ; Près de 500 M d économies dès 2016, et plus de 200 propositions. La gouvernance des marchés de partenariat est renforcée : cible réalisé cible réalisé cible réalisé Total des dépenses % so +2.0% so Dépenses de fonctionnement % so +1.7% so pour l État et ses opérateurs : centralisation de l expertise en administration centrale et autorisation préalable obligatoire du ministre des finances ; avis obligatoire de l organisme expert pour les collectivités locales. Les budgets des hôpitaux sont mieux contrôlés : validation des budgets des hôpitaux en situation de déséquilibre, notamment pour contrôler l évolution de leurs effectifs. 7 nouvelles taxes sont intégrées dans le champ du plafonnement des taxes affectées, augmentant ce périmètre de 300 M. Au total le périmètre des taxes soumises à plafonnement aura triplé depuis 2012 (9,2 Md contre 3,0 Md ). I 39

40 Les perspectives macroéconomiques françaises Finances publiques Grandes lignes du PLF 2017 et mise en œuvre de la LPFP Programme de financement I 40

41 Tableau de financement de l Etat en Md 2016 (révisé) 2017 Besoin de financement en Md Amortissement de la dette à moyen et long termes 124,9 121,8 Valeur faciale 124,5 119,3 Suppléments d'indexation versés à l'échéance (titres indexés) 0,4 2,5 Amortissement des autres dettes - - Déficit à financer 69,9 69,3 Autres besoins de trésorerie 2,6 0,9 TOTAL 197,4 192 Ressources de financement en Md Émission de dette à moyen et long termes, nette des rachats Ressources affectées à la Caisse de la dette publique et consacrées au désendettement - - Variation nette de l'encours des titres d'etat à court terme Variation des dépôts des correspondants - -5,1 Variation des disponibilités du Trésor à la banque de France et des placements de trésorerie de l'etat 8,4 7,6 Autres ressources nettes de trésorerie 17 4,5 TOTAL 197,4 192 I 41

42 Charge budgétaire de la dette : Normalisation de l environnement économique 2016 Baisse marquée depuis la LFI: Inflation faible Poursuite de la baisse des taux 2017 Normalisation: Redressement inflation Remontée taux -1,8 Charge d indexation -1,1 Titres courts +0,0 Autres 42,1 44,5 41,6 41, LFI 2016 PLF PLF I 42

43 Un scénario de taux prudent 4% 3% Taux à 3 mois Taux à 10 ans Moyenne annuelle 2% 1,25% 1% 0,9% 0,4% 0,5% 0% déc juin 2013 déc juin 2014 déc juin 2015 déc juin 2016 déc juin 2017 déc % I 43

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

RAPPORT PRÉPARATOIRE AU DÉBAT D ORIENTATION DES FINANCES PUBLIQUES

R É P U B L I Q U E F R A N Ç A I S E RAPPORT SUR L ÉVOLUTION DE L ÉCONOMIE NATIONALE ET SUR LES ORIENTATIONS DES FINANCES PUBLIQUES RAPPORT PRÉPARATOIRE AU DÉBAT D ORIENTATION DES FINANCES PUBLIQUES (TOME

R É P U B L I Q U E F R A N Ç A I S E RAPPORT SUR L ÉVOLUTION DE L ÉCONOMIE NATIONALE ET SUR LES ORIENTATIONS DES FINANCES PUBLIQUES RAPPORT PRÉPARATOIRE AU DÉBAT D ORIENTATION DES FINANCES PUBLIQUES (TOME

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Pacte de responsabilité et de solidarité. Réunions des 16, 19 et 26 juin 2014 à Digne-les-Bains, Castellane, Barcelonnette et Forcalquier

Pacte de responsabilité et de solidarité Réunions des 16, 19 et 26 juin 2014 à Digne-les-Bains, Castellane, Barcelonnette et Forcalquier 1 2 INTERVENTION DE MONSIEUR MICHEL JOUVENOT DIRECTEUR DE LA BANQUE

Pacte de responsabilité et de solidarité Réunions des 16, 19 et 26 juin 2014 à Digne-les-Bains, Castellane, Barcelonnette et Forcalquier 1 2 INTERVENTION DE MONSIEUR MICHEL JOUVENOT DIRECTEUR DE LA BANQUE

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Projet de loi de finances pour 2015

N 2234 Assemblée nationale Constitution du 4 octobre 1958 Quatorzième législature Enregistré à la Présidence de l Assemblée nationale le 1 er octobre 2014 pour 2015 Renvoyé à la Commission des finances,

N 2234 Assemblée nationale Constitution du 4 octobre 1958 Quatorzième législature Enregistré à la Présidence de l Assemblée nationale le 1 er octobre 2014 pour 2015 Renvoyé à la Commission des finances,

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Projet de loi de finances rectificative pour 2013

N 1547 Assemblée nationale Constitution du 4 octobre 1958 Quatorzième législature Enregistré à la Présidence de l Assemblée nationale le 13 novembre 2013 pour 2013 Renvoyé à la Commission des finances,

N 1547 Assemblée nationale Constitution du 4 octobre 1958 Quatorzième législature Enregistré à la Présidence de l Assemblée nationale le 13 novembre 2013 pour 2013 Renvoyé à la Commission des finances,

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

L élaboration de ce dossier a été coordonnée par le Pôle commerce extérieur de la Direction générale du Trésor, avec les contributions des

L élaboration de ce dossier a été coordonnée par le Pôle commerce extérieur de la Direction générale du Trésor, avec les contributions des sous-directions Diagnostic et prévisions, Financement international

L élaboration de ce dossier a été coordonnée par le Pôle commerce extérieur de la Direction générale du Trésor, avec les contributions des sous-directions Diagnostic et prévisions, Financement international

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

Projet de loi de financement rectificative de la sécurité sociale pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

11 juin 2014. Dossier de presse à l occasion de la présentation du PLFR 2014

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

Table des matières. Principaux indicateurs macro-économiques. 1

Tableau de bord des indicateurs macro-économiques mai 2015 Table des matières Présentation générale Principaux indicateurs macro-économiques. 1 Comptes et agrégats de la nation.... 2 Valeur ajoutée réelle

Tableau de bord des indicateurs macro-économiques mai 2015 Table des matières Présentation générale Principaux indicateurs macro-économiques. 1 Comptes et agrégats de la nation.... 2 Valeur ajoutée réelle

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Une épargne toujours importante, objectif prioritaire pour les collectivités locales

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT Version du 27/05/2015 à 17:07:54 PROGRAMME 338 : AUGMENTATION DE CAPITAL DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT MINISTRE CONCERNÉ

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT Version du 27/05/2015 à 17:07:54 PROGRAMME 338 : AUGMENTATION DE CAPITAL DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT MINISTRE CONCERNÉ

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

3. Agrégats, ratios et équilibres macroéconomiques

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

La confiance des chefs d entreprise continue de se renforcer en mai

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

E 6221 TEXTE SOUMIS EN APPLICATION DE L ARTICLE 88-4 DE LA CONSTITUTION PAR LE GOUVERNEMENT, À L ASSEMBLÉE NATIONALE ET AU SÉNAT.

E 6221 ASSEMBLÉE NATIONALE TREIZIÈME LÉGISLATURE SÉNAT SESSION ORDINAIRE DE 2010-2011 Reçu à la Présidence de l Assemblée nationale le 4 mai 2011 Enregistré à la Présidence du Sénat le 4 mai 2011 TEXTE

E 6221 ASSEMBLÉE NATIONALE TREIZIÈME LÉGISLATURE SÉNAT SESSION ORDINAIRE DE 2010-2011 Reçu à la Présidence de l Assemblée nationale le 4 mai 2011 Enregistré à la Présidence du Sénat le 4 mai 2011 TEXTE

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

PROJET DE LOI DE FINANCES POUR LA DÉPENSE PUBLIQUE ET SON ÉVOLUTION

R É P U B L I Q U E F R A N Ç A I S E PROJET DE LOI DE FINANCES POUR 2013 Rapport SUR LA DÉPENSE PUBLIQUE ET SON ÉVOLUTION PROJET DE LOI DE FINANCES POUR 2013 RAPPORT SUR LA DÉPENSE PUBLIQUE ET SON ÉVOLUTION

R É P U B L I Q U E F R A N Ç A I S E PROJET DE LOI DE FINANCES POUR 2013 Rapport SUR LA DÉPENSE PUBLIQUE ET SON ÉVOLUTION PROJET DE LOI DE FINANCES POUR 2013 RAPPORT SUR LA DÉPENSE PUBLIQUE ET SON ÉVOLUTION

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

ANNEXE AU PROJET DE LOI DE FINANCES POUR TRANSFERTS FINANCIERS DE L ÉTAT AUX COLLECTIVITÉS TERRITORIALES

R É P U B L I Q U E F R A N Ç A I S E ANNEXE AU PROJET DE LOI DE FINANCES POUR 2015 TRANSFERTS FINANCIERS DE L ÉTAT AUX COLLECTIVITÉS TERRITORIALES TABLE DES MATIÈRES VUE D ENSEMBLE : L ÉVOLUTION DES

R É P U B L I Q U E F R A N Ç A I S E ANNEXE AU PROJET DE LOI DE FINANCES POUR 2015 TRANSFERTS FINANCIERS DE L ÉTAT AUX COLLECTIVITÉS TERRITORIALES TABLE DES MATIÈRES VUE D ENSEMBLE : L ÉVOLUTION DES

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

MARCHÉ IMMOBILIER DE BUREAUX

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

Le poids de la consommation dans le Pib atteint des niveaux

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations.

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Très légère hausse de la confiance des chefs d entreprise en février

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

TRAVAUX DE PLOMBERIE SOMMAIRE

TRAVAUX DE PLOMBERIE SOMMAIRE LE MARCHÉ DES TRAVAUX DE PLOMBERIE... 2 LA RÉGLEMENTATION DES TRAVAUX DE PLOMBERIE... 5 L'ACTIVITÉ DES TRAVAUX DE PLOMBERIE... 8 LES POINTS DE VIGILEANCE DES TRAVAUX DE PLOMBERIE...

TRAVAUX DE PLOMBERIE SOMMAIRE LE MARCHÉ DES TRAVAUX DE PLOMBERIE... 2 LA RÉGLEMENTATION DES TRAVAUX DE PLOMBERIE... 5 L'ACTIVITÉ DES TRAVAUX DE PLOMBERIE... 8 LES POINTS DE VIGILEANCE DES TRAVAUX DE PLOMBERIE...

RAPPORT SUR LA LISIBILITE DES PRELEVEMENTS ET

Haut Conseil du financement de la protection sociale RAPPORT SUR LA LISIBILITE DES PRELEVEMENTS ET L ARCHITECTURE FINANCIERE DES REGIMES SOCIAUX Juillet 2015 Page 1 Page 2 INTRODUCTION Le Premier Ministre

Haut Conseil du financement de la protection sociale RAPPORT SUR LA LISIBILITE DES PRELEVEMENTS ET L ARCHITECTURE FINANCIERE DES REGIMES SOCIAUX Juillet 2015 Page 1 Page 2 INTRODUCTION Le Premier Ministre

AVIS DU CESER Séance plénière du 14 novembre 2014

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Espagne : un retour à l équilibre laborieux (Tome 2) L obstacle incontournable du désendettement

L obstacle incontournable du désendettement") Apériodique n 13/1 19 février 13 Espagne : un retour à l équilibre laborieux (Tome ) L obstacle incontournable du désendettement Nous poursuivons notre analyse des déséquilibres macroéconomiques espagnols

Apériodique n 13/1 19 février 13 Espagne : un retour à l équilibre laborieux (Tome ) L obstacle incontournable du désendettement Nous poursuivons notre analyse des déséquilibres macroéconomiques espagnols

DESCRIPTIF DU DOCUMENT. Déploiement Nouveau système de rémunération au 01.01.2009-13 ème salaire

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

AGIRFINANCES. Votre partenaire Budget. Son objectif est de vous permettre d établir votre budget.

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel. Janvier 2015

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs