Gouvernement du Canada Rapports sur le rendement. 10 e symposium annuel de l'ocde sur les comptes publics en droits constatés Mars 2010

|

|

|

- Ghislain Girard

- il y a 7 ans

- Total affichages :

Transcription

1 Gouvernement du Canada Rapports sur le rendement 10 e symposium annuel de l'ocde sur les comptes publics en droits constatés Mars

2 Grandes lignes de la présentation Contexte canadien Cycle de présentation des rapports Historique Pierres d assise : Structure de gestion, des ressources et de présentation des rapports Évaluation Cadre de responsabilisation de gestion Budgétisation selon la comptabilité d exercice dans les ministères Rapports sur le rendement Rapports ministériels sur le rendement Le rendement du Canada 2

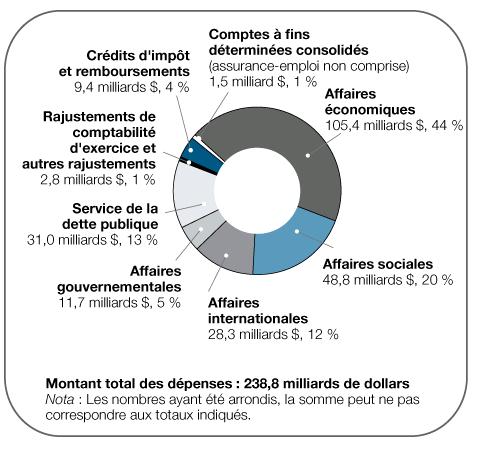

3 Le contexte canadien Le Canada est un grand pays relativement peu peuplé, doté d un gouvernement décentralisé, et offrant des services sur l ensemble de son territoire et à l étranger Une fédération fortement décentralisée : 10 provinces, 3 territoires Des centaines d ententes fédérales-provinciales et de programmes fédéraux dépendent de paiements de transfert Le gouvernement fédéral comprend plus de 90 ministères et organismes et 46 sociétés d État : Plus de fonctionnaires répartis dans plus de points de service Plus de programmes et de 350 millions d opérations par an Finances : Charges de 238,8 G$ en Dépenses prévues de 236,1 G$ en Dette publique : 14 % Principaux paiements de transfert : 44 % Dépenses de programmes directes (fonds de fonctionnement, subventions, contribution, autres) : 42 % 3

4 Le cycle parlementaire de présentation de rapports AVRIL MAI JUIN JUIL. AOÛT SEPT. OCT. NOV. DÉC. JANV. FÉV. MARS Premier exercice Année de planification Deuxième exercice Mise à jour économique et financière Budget Budget principal des dépenses RPP Aperçu des RPP Année de mise en œuvre Crédits provisoires (3/12) - couvrent avril à juin - déposés en mars Totalité des crédits (9/12) Troisième exercice Budget supplémentaire des dépenses A - juillet à mars Budget supplémentaire des dépenses B Année de présentation de rapports Comptes publics RMR Le rendement du Canada 4

5 Amélioration des rapports présentés au Parlement : Étapes initiales Projet d amélioration des rapports présentés au Parlement, étapes I et II Partie III du Budget principal des dépenses divisée en RPP et RMR Les parlementaires demandent des rapports plus horizontaux et pangouvernementaux 2001 Le rendement du Canada est déposé pour la première fois au Parlement Harmonise les programmes gouvernementaux avec les résultats sociétaux plus généraux 2003 Intérêt renouvelé : Rapport du Comité permanent des opérations gouvernementales et des prévisions budgétaires intitulé «Pour un examen valable : Améliorations à apporter au processus budgétaire» Engagements du gouvernement d améliorer les rapports au Parlement 2005 Création au SCT de la Division de la responsabilisation et des rapports au Parlement, qui a pour mandat : d orienter les ministères en matière de présentation de rapports de partager les pratiques exemplaires en la matière de surveiller la qualité des rapports 5

6 Pierres d assise de l amélioration des rapports Politique sur la structure de gestion, des ressources et des résultats Politique révisée sur l évaluation Cadre de responsabilisation de gestion Budgétisation selon la comptabilité d exercice dans les ministères 6

7 Structure de gestion, des ressources et des résultats (SGRR) Approche pangouvernementale commune utilisée pour la collecte, la gestion, l analyse et la production de rapports concernant l information financière et non financière sur le rendement Donne une vue d ensemble détaillée de la base des programmes permanents mise en œuvre pour l ensemble du gouvernement Principaux éléments : Résultat stratégique : avantage durable à long terme pour la population canadienne Architecture des activités de programme (AAP) : inventaire des programmes reliés aux résultats stratégiques, y compris un cadre de mesure du rendement (CMR) à l appui, qui établit les résultats attendus à obtenir et les extrants précis que doit produire un programme Structure de gouvernance : mécanismes décisionnels, responsabilités et obligations de rendre compte au ministère 7

8 Politique sur la structure de gestion, des ressources et des résultats (SGRR) Constitue une approche pangouvernementale commune utilisée pour la collecte, la gestion, l analyse et la production de rapports concernant l information financière et non financière sur le rendement Donne une vue d ensemble détaillée de la base des programmes permanents mise en œuvre pour l ensemble du gouvernement Contient une information détaillée sur tous les programmes gouvernementaux, y compris toute l information sur le coût et le rendement des programmes Principaux éléments Résultats stratégiques : avantage durable à long terme pour la population canadienne Architecture des activités de programme (AAP) : inventaire des programmes reliés aux résultats stratégiques y compris un cadre de mesure du rendement (CMR) à l appui, qui établit les résultats attendus à obtenir et les extrants précis que doit produire un programme Structure de gouvernance : mécanismes décisionnels, responsabilités et obligations de rendre compte au ministère 8

9 Exigences des politiques en matière d objectifs stratégiques comprenant notamment : Mesures du rendement Exigences des politiques pour chaque activité de programme : Titre et description Résultats attendus Mesures du rendement Dépenses prévues et réelles Résultats ciblés et réels Gouvernance Architecture d activités de programme (AAP) Activités de programme* Sous-sous-activité** Sous-activité** Résultat stratégique* Programmes des plus bas niveaux Niveaux des obligations redditionnelles au Parlement (Budget de dépenses et Comptes publics) *nécessite l approbation du CT, qu il s agisse de changements mineurs ou majeurs AAP des ministères : tous les programmes sont présentés e le lien logique qui les unit à la fois entre eux et aux RS auxquels ils contribuent est indiqué **signature du SCT requise 9

10 Ministère du Patrimoine : AAP de SO SO1 Les expressions artistiques et le contenu culturel canadiens sont créés et accessibles au pays et à l étranger SO2 Les Canadiens ont conscience de leur identité canadienne SO3 Les Canadiens participent et excellent dans les sports PA 1. Arts 2. Industries culturelles 3. Patrimoine 4. Promotion et appartenance au Canada 5. Mobilisation et intégration 6. Langues officielles 7. Sport PSA 1.1 Présentation des arts Canada 1.2 Espaces culturels Canada 1.3 Groupe fiduciaire des édifices des Pères de la Confédération 1.4 Programme national de formation dans le secteur des arts 1.5 Programme de consolidation des arts et du patrimoine canadiens 2.1 Politique de la radiodiffusion 2.2 Fonds canadien de télévision 2.3 Politique du film et de la vidéo 2.4 Programme national de formation dans le secteur du film et de la vidéo 2.5 Crédits d impôt pour production cinématographique ou magnétoscopique 2.6 Fonds de la musique du Canada 2.7 Programme d aide au développement de l industrie de l édition 2.8 Fonds du Canada pour les magazines 3.1 Programme d aide aux musées 3.2 Programme d indemnisation des expositions itinérantes au Canada 3.3 Réseau canadien d information sur le patrimoine 3.4 Institut canadien de conservation 3.5 Programme des biens culturels mobiliers 4.1 Programme des célébrations et des commémorations 4.2 Cérémonial d État et protocole 4.3 Expositions internationales 4.4 Programme des études canadiennes 4.5 Programme Échanges Canada 4.6 Programme Katimavik 5.1 Programme du multiculturalisme 5.2 Plan d action canadien contre le racisme 5.3 Programme des droits de la personne 5.4 Développement des communautés par le biais des arts et du patrimoine 5.5 Programme des Autochtones 5.6 Programmes de reconnaissance historique 6.1 Programme de développement des communautés de langue officielle 6.2 Programme de mise en valeur des langues officielles 6.3 Programme de coordination des langues officielles 7.1 Programme d accueil 7.2 Programme de soutien au sport 7.3 Programme d aide aux athlètes 7.4 Secrétariat fédéral Programme d aide aux publications 2.10 Culture canadienne en ligne 2.11 Fonds des nouveaux médias du Canada 2.12 Politique du droit d auteur 2.13 Examen des investissements dans le secteur culturel 2.14 Routes commerciales 2.15 TV UNESCO Convention sur la protection et la promotion de la diversité des expressions culturelles 8. Services internes (détails en cours d élaboration par les organismes centraux) 10

11 Cadre de mesure du rendement (CMR) Fondement objectif de la collecte de données se rapportant aux résultats prévus d un ministère et de ses programmes. Énonce les résultats stratégiques d une organisation et les résultats attendus à atteindre, ainsi que les extrants particuliers que doivent produire les programmes du ministère Il précise : les indicateurs de rendement à utiliser pour évaluer les progrès d une organisation vers l atteinte de ses résultats stratégiques et de ses résultats attendus et vers la production de ses extrants les sources de données auprès desquelles l information doit être recueillie la fréquence à laquelle l information sera recueillie la cible ou le degré de réussite visé par un programme sur une certaine période les données réelles recueillies pour chaque indicateur 11

12 Cadre de mesure du rendement (CMR) (suite) Résultats attendus les résultats que doit produire un programme peuvent varier en fonction du calendrier, de la portée et de l envergure du programme Extrants produits ou services directs découlant des activités d un programme habituellement contrôlés par l organisation elle-même témoignent de l exécution d une activité Indicateurs de rendement Mesures qualitatives ou quantitatives indiquant si un résultat est atteint ou si un extrant est produit Pour chaque résultat stratégique organisationnel, chaque résultat attendu et chaque extrant qui sont établis pour un programme dans l AAP d une organisation,il faut préciser l indicateur de rendement afférent 12

13 Politique révisée sur l évaluation Objectif stratégique : Constituer une base exhaustive et fiable d information probante sur l évaluation servant à appuyer l amélioration des politiques et des programmes, de la gestion des dépenses, de la prise de décisions par le Cabinet et de la communication d information au public Accorder plus d importance à l optimisation des ressources (c.-à-d., pertinence et rendement des programmes) Assurer une couverture exhaustive des dépenses des programmes grâce à un cycle régulier et systématique Accroître la crédibilité grâce aux normes convenues, aux outils d évaluation flexibles et à la neutralité de la fonction d évaluation Améliorer la qualité en mettant en place la capacité, les ressources humaines et les systèmes qui s imposent Favoriser l apprentissage et l amélioration continus - renforcement de la capacité du Conseil du Trésor à diriger la fonction, à surveiller la capacité et à utiliser l information provenant des évaluations 13

14 Cadre de responsabilisation de gestion Une vision de saine gestion. Il définit les conditions à instaurer pour assurer la gestion efficace du gouvernement et promouvoir l excellence en gestion. Un processus. Ce processus comprend l évaluation du CRG annuel de presque tous les ministères et organismes, la mobilisation des administrateurs généraux et du SCT et de l AGRHFPC, le cas échéant, l entente conjointe concernant des plans d action particuliers d amélioration de la gestion et, au bout du compte, la publication de rapports à l intention du public sur l état de la gestion. Un outil d analyse. Le gouvernement se sert des évaluations du CRG pour cerner les forces et les faiblesses en matière de gestion des ministères et organismes particuliers à l échelle du gouvernement. 14

15 Cadre de responsabilisation de gestion 15

16 Budgétisation selon la comptabilité d exercice dans les ministères Approche progressive en raison des coûts, de la capacité interne et de la complexité de la question Évaluation en Budgétisation selon la comptabilité d exercice dans les ministères Des états sommaires seront présentés dans le RPP Comparaison entre les prévisions et les résultats réels dans les états financiers incorporés au RMR Affectation des crédits selon la comptabilité d exercice Aucun changement ne sera apporté aux lois de crédits ou aux budgets des dépenses pour le moment Une évaluation sera réalisée dans quatre ans pour déterminer les coûts-avantages du passage de la comptabilité de caisse à la comptabilité d exercice Plan du gouvernement Budget Plan ministériel États financiers prospectifs Comparer Résultats réels du gouvernement Comptes Publics Volume 1 Résultats réels ministériels États financiers (RMR) 16

17 Le carrefour de la planification et du rendement du gouvernement du Canada 17

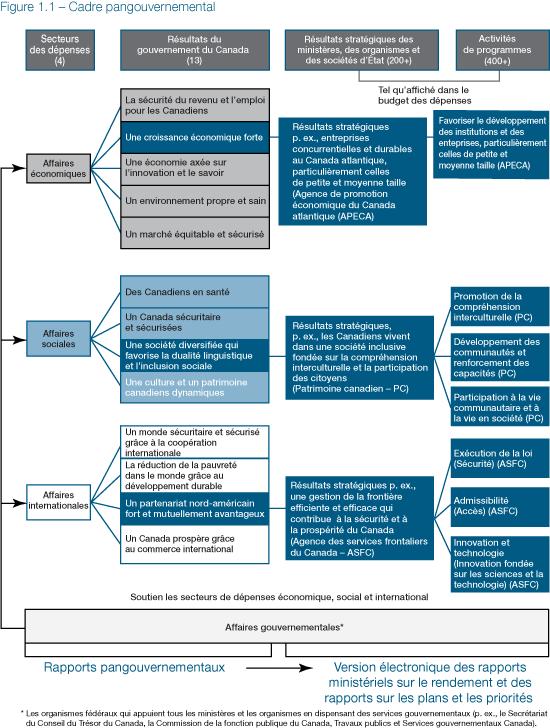

18 Stratification des rapports Niveau pangouvernemental Affaires économiques Affaires sociales Affaires internationales Affaires gouvernementales Secteurs de dépenses (4) Information agrégée sur les dépenses et sur les plans et le rendement dans : L Aperçu (pangouvernemental) des RPP Des Canadiens et des Canadiennes en santé Des collectivités sûres et sécurisées Une société diversifiée Une culture et un patrimoine canadiens dynamiques Secteurs de résultats au gouvernement du Canada (13) Le Rendement du Canada RPP de Citoyenneté et Immigration Niveau ministériel Information ministérielle de haut niveau sur : les indicateurs des dépenses, de la planification et du rendement dans des RPP et RMR concis (30 pages ou moins) Contribution maximale à l économie Programme d intégration Intégration réussie des nouveaux arrivants Reflet des valeurs canadiennes Programme de citoyenneté Résultats stratégiques Activités de programme Niveau électronique Information détaillée sur les programmes et les politiques Liens vers des bases de données et des documents stratégiques pertinents SA SSA Résultats prévus et réels Ressources prévues et réelles Indicateurs et objectifs Renseignements supplémentaires (p. ex., stratégies de développement durable, vérifications et évaluations) Rapports complets, stratifiés et continus : L utilisateur est en mesure de consulter en continu l information financière ou non de façon globale à détaillée au niveau le moins élevé de l AAP 18

")

19 Rapports ministériels sur le rendement (RMR) 19

20 Contenu 20

21 Rapports pangouvernementaux 21

22 Le Rendement du Canada Document d accompagnement des RMR Dans chaque secteur de dépenses : Dépenses prévues et réelles par secteur de résultats Pour chaque résultat : texte sur le résultat attendu liste de ministères ayant des résultats stratégiques connexes texte sur les principales activités, les réalisations des ministères (extrait des RMR) contexte du rendement 22

23 Contexte du rendement Indicateur Survol Tendance Rendement qui s améliore ou se détériore, ou stable/non mesurable Exemple : 23

24 Secteurs de résultats et indicateurs I. Affaires économiques La sécurité du revenu et l emploi pour les Canadiens Incidence sur le chômage et les faibles revenus Une croissance économique forte PIB réel, compétitivité des coûts, viabilité des stocks de poissons, pratiques économiques écologiques Une économie axée sur l innovation et le savoir Innovation, scolarisation, alphabétisation des adultes Un environnement propre et sain Qualité de l air et de l eau douce, biodiversité, émissions de GES Un marché équitable et sécurisé Entraves à l entrepreneuriat II. Affaires sociales Des Canadiens en santé Espérance de vie, perception de la santé, activité physique, temps d attente, satisfaction des patients Des collectivités sécuritaires et sécurisées Sécurité, logement Une société diversifiée qui favorise la dualité linguistique et l inclusion sociale Perceptions de la diversité, de la dualité linguistique, du bénévolat, de la participation politique Une culture et un patrimoine canadiens dynamiques Participation à des activités culturelles et patrimoniales 24

25 Secteurs de résultats et indicateurs (suite) III. Affaires internationales Un monde sécuritaire et sécurisé grâce à la coopération internationale Conflits armés La réduction de la pauvreté dans le monde grâce au développement durable Aide au développement officielle en pourcentage du produit national brut Un partenariat nord-américain fort et mutuellement avantageux Commerce des marchandises Un Canada prospère grâce au commerce international Position d investissement du Canada IV. Affaires gouvernementales 25

26 Annexe : Liens vers des documents clés Guide de préparation de la Partie III du Budget des dépenses (RPP et RMR) : Rapports sur les plans et les priorités (RPP) : Rapports ministériels sur le rendement (RMR) : Carrefour de la planification et du rendement : Le rendement du Canada Rapport annuel au Parlement : 26

Bureau du commissaire du Centre de la sécurité des télécommunications

Rapport sur les plans et les priorités Bureau du commissaire du Centre de la sécurité des télécommunications 2015-2016 L honorable Jason Kenney, c.p., député Ministre de la Défense nationale Sa Majesté

Rapport sur les plans et les priorités Bureau du commissaire du Centre de la sécurité des télécommunications 2015-2016 L honorable Jason Kenney, c.p., député Ministre de la Défense nationale Sa Majesté

BUREAU DU CONSEIL PRIVÉ. Vérification de la gouvernance ministérielle. Rapport final

BUREAU DU CONSEIL PRIVÉ Vérification de la gouvernance ministérielle Division de la vérification et de l évaluation Rapport final Le 27 juin 2012 Table des matières Sommaire... i Énoncé d assurance...iii

BUREAU DU CONSEIL PRIVÉ Vérification de la gouvernance ministérielle Division de la vérification et de l évaluation Rapport final Le 27 juin 2012 Table des matières Sommaire... i Énoncé d assurance...iii

VOLET: GESTION FINANCIÈRE POUR LES COMMIS ET AGENTS ADMINISTRATIFS 25 NOVEMBRE 2011 13H30

VOLET: GESTION FINANCIÈRE POUR LES COMMIS ET AGENTS ADMINISTRATIFS 25 NOVEMBRE 2011 13H30 COMPTABILITÉ 101 Les processus de l'exercice comptable de la fonction publique en abordant: - Le cycle des rapports

VOLET: GESTION FINANCIÈRE POUR LES COMMIS ET AGENTS ADMINISTRATIFS 25 NOVEMBRE 2011 13H30 COMPTABILITÉ 101 Les processus de l'exercice comptable de la fonction publique en abordant: - Le cycle des rapports

École de la fonction publique du Canada 2014-2015. Rapport sur les plans et les priorités

École de la fonction publique du Canada 2014-2015 Rapport sur les plans et les priorités Version originale signée par : L honorable Tony Clement Président du Conseil du Trésor Sa Majesté la Reine du chef

École de la fonction publique du Canada 2014-2015 Rapport sur les plans et les priorités Version originale signée par : L honorable Tony Clement Président du Conseil du Trésor Sa Majesté la Reine du chef

Audit du cadre de gestion du programme de développement de technologies d exploration avancée (1.2.2.3)

") Audit du cadre de gestion du programme de développement de technologies d exploration avancée (1.2.2.3) RAPPORT D AUDIT Projet # 12/13 01 06 préparé par la Direction, vérification et évaluation NOVEMBRE

Audit du cadre de gestion du programme de développement de technologies d exploration avancée (1.2.2.3) RAPPORT D AUDIT Projet # 12/13 01 06 préparé par la Direction, vérification et évaluation NOVEMBRE

COMMISSARIAT À LA PROTECTION DE LA VIE PRIVÉE DU CANADA. Vérification de la gestion des ressources humaines

COMMISSARIAT À LA PROTECTION DE LA VIE PRIVÉE DU CANADA Vérification de la gestion des ressources humaines 13 mai 2010 Préparée par le Centre de gestion publique Inc. TABLE DES MATIÈRES 1.0 Sommaire...

COMMISSARIAT À LA PROTECTION DE LA VIE PRIVÉE DU CANADA Vérification de la gestion des ressources humaines 13 mai 2010 Préparée par le Centre de gestion publique Inc. TABLE DES MATIÈRES 1.0 Sommaire...

AGIRFINANCES. Votre partenaire Budget. Son objectif est de vous permettre d établir votre budget.

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Table des matières. Section IV Références... 200 4.1 Nos coordonnées... 200 4.2 Acronymes et abréviations... 201 4.3 Index... 202

Table des matières Section I Aperçu du Ministère... 1 1.1 Message des ministres... 1 1.2 Déclaration des sous-ministres... 4 1.3 Importantes notes préliminaires à l intention du lecteur... 5 1.4 Ce que

Table des matières Section I Aperçu du Ministère... 1 1.1 Message des ministres... 1 1.2 Déclaration des sous-ministres... 4 1.3 Importantes notes préliminaires à l intention du lecteur... 5 1.4 Ce que

LES ORGANISMES DE BIENFAISANCE, LES CITOYENS ET LE GOUVERNEMENT FÉDÉRAL :

LES ORGANISMES DE BIENFAISANCE, LES CITOYENS ET LE GOUVERNEMENT FÉDÉRAL : UN PARTENARIAT POUR BÂTIR DES COLLECTIVITÉS PLUS FORTES, PLUS PROSPÈRES ET PLUS DYNAMIQUES Mémoire prébudgétaire présenté par Imagine

LES ORGANISMES DE BIENFAISANCE, LES CITOYENS ET LE GOUVERNEMENT FÉDÉRAL : UN PARTENARIAT POUR BÂTIR DES COLLECTIVITÉS PLUS FORTES, PLUS PROSPÈRES ET PLUS DYNAMIQUES Mémoire prébudgétaire présenté par Imagine

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Une gestion axée sur les résultats 1998

Une gestion axée sur les résultats 1998 Une gestion axée sur les résultats 1998 POUR PLUS D INFORMATION Le présent document est le quatrième rapport d étape annuel déposé au Parlement sur la mise en œuvre

Une gestion axée sur les résultats 1998 Une gestion axée sur les résultats 1998 POUR PLUS D INFORMATION Le présent document est le quatrième rapport d étape annuel déposé au Parlement sur la mise en œuvre

Etendue de l assujettissement aux droits. de lois ou par des ordonnances du Conseil fédéral édictées en vertu de la présente loi.

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Le centre sera fermé du 20 au 31 juillet 2015

Calendrier officiel des 2015-2016 Date des 2 premières Cours de jour : Mercredi 26 août 2015 Mardi 8 septembre 2015 du 1 e juin au 8 juillet ET du 3 au 5 août 2015 Cours de soir : Inscriptions les lundis

Calendrier officiel des 2015-2016 Date des 2 premières Cours de jour : Mercredi 26 août 2015 Mardi 8 septembre 2015 du 1 e juin au 8 juillet ET du 3 au 5 août 2015 Cours de soir : Inscriptions les lundis

CANADA. Les dépenses sociales sont exprimées en millions de dollars canadiens (CAD).

.") CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

Cadre de travail sur les relations avec les gouvernements et la défense des droits. Société canadienne de la sclérose en plaques

Cadre de travail sur les relations avec les gouvernements Société canadienne de la sclérose en plaques Juin 2009 Table des matières Contexte... 3 1.0 Mission de la Société canadienne de la sclérose en

Cadre de travail sur les relations avec les gouvernements Société canadienne de la sclérose en plaques Juin 2009 Table des matières Contexte... 3 1.0 Mission de la Société canadienne de la sclérose en

DECLARATION UNIVERSELLE DE L UNESCO

DECLARATION UNIVERSELLE DE L UNESCO SUR LA DECLARATION UNIVERSELLE DE L UNESCO SUR LA DIVERSITE CULTURELLE CULTURELLE Adoptée par la 31 e session de la Conférence Générale de l UNESCO PARIS, 2 NOVEMBRE

DECLARATION UNIVERSELLE DE L UNESCO SUR LA DECLARATION UNIVERSELLE DE L UNESCO SUR LA DIVERSITE CULTURELLE CULTURELLE Adoptée par la 31 e session de la Conférence Générale de l UNESCO PARIS, 2 NOVEMBRE

Introduction. Le Canada est un pays qui donne son plein rendement.

le 23 mars 2004 «tout au long de notre histoire, les Canadiens ont été animés par une idée bien simple : que nous avons la responsabilité de faire en sorte que nos enfants et nos petits-enfants aient une

le 23 mars 2004 «tout au long de notre histoire, les Canadiens ont été animés par une idée bien simple : que nous avons la responsabilité de faire en sorte que nos enfants et nos petits-enfants aient une

lj~ion DE L'EUROPE_OCCIDENT ALE Plate-forme sur les interets europeens en matiere de securite La Haye, 27 octobre 1987

lj~ion DE L'EUROPE_OCCIDENT ALE Plate-forme sur les interets europeens en matiere de securite La Haye, 27 octobre 1987 I. Soulignant I'attachement de nos pays aux principes qui fondent nos democraties

lj~ion DE L'EUROPE_OCCIDENT ALE Plate-forme sur les interets europeens en matiere de securite La Haye, 27 octobre 1987 I. Soulignant I'attachement de nos pays aux principes qui fondent nos democraties

Charte du tourisme durable

Annexes Charte du tourisme durable Annexe 1 Les participants de la Conférence mondiale du Tourisme durable, réunis à Lanzarote, îles Canaries, Espagne, les 27 et 28 avril 1995, Conscients que le tourisme

Annexes Charte du tourisme durable Annexe 1 Les participants de la Conférence mondiale du Tourisme durable, réunis à Lanzarote, îles Canaries, Espagne, les 27 et 28 avril 1995, Conscients que le tourisme

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Plan d action 2010-2015 de la Stratégie de cybersécurité du Canada

Plan d action -2015 de la Stratégie de cybersécurité du Canada Sa Majesté la Reine du Chef du Canada, 2013 No de cat. : PS9-1/2013F-PDF ISBN : 978-0-660-20521-2 ii Introduction La technologie de l information

Plan d action -2015 de la Stratégie de cybersécurité du Canada Sa Majesté la Reine du Chef du Canada, 2013 No de cat. : PS9-1/2013F-PDF ISBN : 978-0-660-20521-2 ii Introduction La technologie de l information

Les avantages des projections budgétaires à long terme : l exemple belge

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

Ministère de la Défense nationale. Rapport sur les plans et les priorités

Ministère de la Défense nationale Rapport sur les plans et les priorités 2007 2008 Page laissée en blanc intentionnellement Message du Ministre À titre de ministre de la Défense nationale, j'ai l'honneur

Ministère de la Défense nationale Rapport sur les plans et les priorités 2007 2008 Page laissée en blanc intentionnellement Message du Ministre À titre de ministre de la Défense nationale, j'ai l'honneur

LE PREMIER MAGAZINE GRATUIT INTERCULTUREL

LE PREMIER MAGAZINE GRATUIT INTERCULTUREL l actualité prend des couleurs Afriscope, un média citoyen pour communiquer Afriscope n 17 - septembre / octobre 2010 L SPkCIA E QUE FAIR E ANTENAIR S DU CINQU

LE PREMIER MAGAZINE GRATUIT INTERCULTUREL l actualité prend des couleurs Afriscope, un média citoyen pour communiquer Afriscope n 17 - septembre / octobre 2010 L SPkCIA E QUE FAIR E ANTENAIR S DU CINQU

Master Audit Contrôle Finance d Entreprise en apprentissage. Organisation de la formation

Master Audit Contrôle Finance d Entreprise en apprentissage Organisation de la formation Ce document a pour objet de présenter le contenu des cours des deux années du Master Audit Contrôle Finance d entreprise

Master Audit Contrôle Finance d Entreprise en apprentissage Organisation de la formation Ce document a pour objet de présenter le contenu des cours des deux années du Master Audit Contrôle Finance d entreprise

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

PROTOCOLE D ENTENTE ENTRE LA COMMISSION CANADIENNE DE SÛRETÉ NUCLÉAIRE. (représentée par le président) LE MINISTÈRE DE LA DÉFENSE NATIONALE

LE MINISTÈRE DE LA DÉFENSE NATIONALE") MDN : 2011010001 CCSN : 3639875 PROTOCOLE D ENTENTE ENTRE LA COMMISSION CANADIENNE DE SÛRETÉ NUCLÉAIRE (représentée par le président) ET LE MINISTÈRE DE LA DÉFENSE NATIONALE (représenté par le sous-ministre

MDN : 2011010001 CCSN : 3639875 PROTOCOLE D ENTENTE ENTRE LA COMMISSION CANADIENNE DE SÛRETÉ NUCLÉAIRE (représentée par le président) ET LE MINISTÈRE DE LA DÉFENSE NATIONALE (représenté par le sous-ministre

BUREAU DU CONSEIL PRIVÉ. Vérification de la sécurité des technologies de l information (TI) Rapport final

Rapport final") Il y a un astérisque quand des renseignements sensibles ont été enlevés aux termes de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels. BUREAU DU CONSEIL

Il y a un astérisque quand des renseignements sensibles ont été enlevés aux termes de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels. BUREAU DU CONSEIL

Avancement de la REDD+ en RDC : processus participatif d auto-évaluation pour la soumission du R-Package au Comité des Participants du FCPF

République Démocratique du Congo Avancement de la REDD+ en RDC : processus participatif d auto-évaluation pour la soumission du R-Package au Comité des Participants du FCPF Plan de consultation Kinshasa,

République Démocratique du Congo Avancement de la REDD+ en RDC : processus participatif d auto-évaluation pour la soumission du R-Package au Comité des Participants du FCPF Plan de consultation Kinshasa,

Des ressources spécifiques sont dédiées aux services fiduciaires, à la comptabilité, au reporting et aux services de Family Office.

Basée à Genève, HBS est un Family office suisse et indépendant. Nous offrons à nos clients un service personnalisé en matière de conseil en investissements et d administration patrimoniale globale. HBS

Basée à Genève, HBS est un Family office suisse et indépendant. Nous offrons à nos clients un service personnalisé en matière de conseil en investissements et d administration patrimoniale globale. HBS

République de Guinée. Ministère de l Economie et des Finances. Unité de Coordination et d Exécution des Projets

République de Guinée Ministère de l Economie et des Finances Unité de Coordination et d Exécution des Projets PROJET D APPUI AU RENFORCEMENT DES CAPACITES DE GESTION ECONOMIQUE ET FINANCIERE (PARCGEF)

République de Guinée Ministère de l Economie et des Finances Unité de Coordination et d Exécution des Projets PROJET D APPUI AU RENFORCEMENT DES CAPACITES DE GESTION ECONOMIQUE ET FINANCIERE (PARCGEF)

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

Projet de loi n o 100 (2010, chapitre 20)

") PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

Budget des dépenses 2013-2014

Budget Modification Agence de promotion économique du Canada atlantique Le 22 février 2013, le Premier ministre a annoncé des changements au Conseil des ministres. À compter de maintenant, le ministre

Budget Modification Agence de promotion économique du Canada atlantique Le 22 février 2013, le Premier ministre a annoncé des changements au Conseil des ministres. À compter de maintenant, le ministre

Affaires autochtones et Développement du Nord Canada. Rapport de vérification interne

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

12 mois pour un budget

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

Planification des investissements en GI-TI : Avantages stratégiques des renseignements détaillés des coûts

Planification des investissements en GI-TI : Avantages stratégiques des renseignements détaillés des coûts Institut de la gestion financière du Canada (IGF) Semaine du perfectionnement professionnel Gestion

Planification des investissements en GI-TI : Avantages stratégiques des renseignements détaillés des coûts Institut de la gestion financière du Canada (IGF) Semaine du perfectionnement professionnel Gestion

du 23 mars 2001 (Etat le 10 décembre 2002)

") Loi fédérale sur le crédit à la consommation (LCC) 221.214.1 du 23 mars 2001 (Etat le 10 décembre 2002) L Assemblée fédérale de la Confédération suisse, vu les art. 97 et 122 de la Constitution 1, vu le

Loi fédérale sur le crédit à la consommation (LCC) 221.214.1 du 23 mars 2001 (Etat le 10 décembre 2002) L Assemblée fédérale de la Confédération suisse, vu les art. 97 et 122 de la Constitution 1, vu le

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

CIRCULAIRE CONJOINTE. Ministère de l éducation nationale. la défense. du patrimoine et des archives

CIRCULAIRE CONJOINTE Ministère de l éducation nationale Ministère de la défense Ministère de l éducation nationale Direction de l enseignement scolaire Ministère de la défense Direction de la mémoire,

CIRCULAIRE CONJOINTE Ministère de l éducation nationale Ministère de la défense Ministère de l éducation nationale Direction de l enseignement scolaire Ministère de la défense Direction de la mémoire,

Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

LES SOINS DE SANTÉ POUR LES MIGRANTS SANS PAPIERS EN SUISSE SERVICES

LES SOINS DE SANTÉ POUR LES MIGRANTS SANS PAPIERS EN SUISSE SERVICES UN CONTEXTE PLEIN DE CONTRASTES Dans la plupart des pays analysés, un écart peut être observé entre les normes définies par les droits

LES SOINS DE SANTÉ POUR LES MIGRANTS SANS PAPIERS EN SUISSE SERVICES UN CONTEXTE PLEIN DE CONTRASTES Dans la plupart des pays analysés, un écart peut être observé entre les normes définies par les droits

Outil d auto-évaluation (OAE) des cliniques juridiques communautaires

des cliniques juridiques communautaires") Outil d auto-évaluation (OAE) des cliniques juridiques communautaires Pourquoi a-t-on recours à l auto-évaluation pour les cliniques? L'assurance de la qualité dans les cliniques a commencé en 1997. Elle

Outil d auto-évaluation (OAE) des cliniques juridiques communautaires Pourquoi a-t-on recours à l auto-évaluation pour les cliniques? L'assurance de la qualité dans les cliniques a commencé en 1997. Elle

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Formulaire d ouverture

Formulaire d ouverture Groupe Fondaction Page 1 Étapes d ouverture d un groupe Fondaction (GF) Employeur Fondaction ou SSQ (1) Employés Le responsable du groupe doit remplir le formulaire d ouverture de

Formulaire d ouverture Groupe Fondaction Page 1 Étapes d ouverture d un groupe Fondaction (GF) Employeur Fondaction ou SSQ (1) Employés Le responsable du groupe doit remplir le formulaire d ouverture de

L Agence du revenu du Canada protège l accès au système pour 70 000 utilisateurs

TÉMOIGNAGE DE CLIENT L Agence du revenu du Canada protège l accès au système pour 70 000 utilisateurs PROFIL DE CLIENT Industrie : Gouvernement Ministère : Agence du revenu du Canada Employés : 44 000

TÉMOIGNAGE DE CLIENT L Agence du revenu du Canada protège l accès au système pour 70 000 utilisateurs PROFIL DE CLIENT Industrie : Gouvernement Ministère : Agence du revenu du Canada Employés : 44 000

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Situation sur le plan comptable 4 e trimestre 2013

Taux d imposition des sociétés et législation / Numéro 4 / Le 9 janvier 2014 Services de gestion et de comptabilisation des impôts Situation sur le plan comptable 4 e trimestre 2013 Le présent bulletin

Taux d imposition des sociétés et législation / Numéro 4 / Le 9 janvier 2014 Services de gestion et de comptabilisation des impôts Situation sur le plan comptable 4 e trimestre 2013 Le présent bulletin

Évaluation du Programme d élaboration de politiques en matière de migration (PEPM)

") Évaluation du Programme d élaboration de politiques en matière de migration (PEPM) Division de l évaluation Mars 2013 Recherche et Évaluation Ci4-109/2013F-PDF 978-0-660-20852-7 N o de réf. : ER20130401

Évaluation du Programme d élaboration de politiques en matière de migration (PEPM) Division de l évaluation Mars 2013 Recherche et Évaluation Ci4-109/2013F-PDF 978-0-660-20852-7 N o de réf. : ER20130401

Tendances de l insolvabilité au Canada

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

CFC 450 PROGRAMME DES CADRES DIRIGEANTS SYLLABUS

CFC 450 PROGRAMME DES CADRES DIRIGEANTS SYLLABUS AVANT-PROPOS 1. Le Programme des cadres dirigeants (PCD) est un programme de séminaire en résidence de quatre jours et demi à l intention des officiers

CFC 450 PROGRAMME DES CADRES DIRIGEANTS SYLLABUS AVANT-PROPOS 1. Le Programme des cadres dirigeants (PCD) est un programme de séminaire en résidence de quatre jours et demi à l intention des officiers

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Mémoire présenté au Comité permanent des finances de la Chambre des communes

Mémoire présenté au Comité permanent des finances de la Chambre des communes Association des gestionnaires de portefeuille du Canada Août 2014 À l attention de : Christine Lafrance Greffière du Comité

Mémoire présenté au Comité permanent des finances de la Chambre des communes Association des gestionnaires de portefeuille du Canada Août 2014 À l attention de : Christine Lafrance Greffière du Comité

Vérification des procédures en fin d exercice

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

vérificatrice générale du Canada à la Chambre des communes

2010 Rapport de la vérificatrice générale du Canada à la Chambre des communes AUTOMNE Chapitre 1 Le Plan d action économique du Canada Bureau du vérificateur général du Canada Le Rapport d automne 2010

2010 Rapport de la vérificatrice générale du Canada à la Chambre des communes AUTOMNE Chapitre 1 Le Plan d action économique du Canada Bureau du vérificateur général du Canada Le Rapport d automne 2010

Conseil canadien des responsables de la réglementation d assurance. Plan stratégique 2005-2008

CCIR Canadian Council of Insurance Regulators Conseil canadien des responsables de la réglementation d assurance Conseil canadien des responsables de la réglementation d assurance Plan stratégique 2005-2008

CCIR Canadian Council of Insurance Regulators Conseil canadien des responsables de la réglementation d assurance Conseil canadien des responsables de la réglementation d assurance Plan stratégique 2005-2008

Bureau du commissaire du Centre de la sécurité des télécommunications

Bureau du commissaire du Centre de la sécurité des télécommunications 2009-2010 Rapport sur les plans et les priorités L honorable Peter Gordon MacKay, C.P., député Ministre de la Défense nationale TABLE

Bureau du commissaire du Centre de la sécurité des télécommunications 2009-2010 Rapport sur les plans et les priorités L honorable Peter Gordon MacKay, C.P., député Ministre de la Défense nationale TABLE

Conférence mondiale sur les déterminants sociaux de la santé. Déclaration politique de Rio sur les déterminants sociaux de la santé

Déclaration politique de Rio sur les déterminants sociaux de la santé Rio de Janeiro (Brésil), 21 octobre 2011 1. À l invitation de l Organisation mondiale de la Santé, nous, Chefs de Gouvernement, Ministres

Déclaration politique de Rio sur les déterminants sociaux de la santé Rio de Janeiro (Brésil), 21 octobre 2011 1. À l invitation de l Organisation mondiale de la Santé, nous, Chefs de Gouvernement, Ministres

Aperçu des prix des opérations de placement. Édition de janvier 2015

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

CADRE DE GESTION DE LA SÉCURITÉ DE L INFORMATION DE TÉLÉ-QUÉBEC

CADRE DE GESTION DE LA SÉCURITÉ DE L INFORMATION DE TÉLÉ-QUÉBEC TABLE DES MATIÈRES CONTENU 1 PRÉAMBULE ----------------------------------------------------------------------------------------- 3 1.1 Définitions

CADRE DE GESTION DE LA SÉCURITÉ DE L INFORMATION DE TÉLÉ-QUÉBEC TABLE DES MATIÈRES CONTENU 1 PRÉAMBULE ----------------------------------------------------------------------------------------- 3 1.1 Définitions

Exigences de collecte de données financières sur l assurance automobile. Pièce jointe au Bulletin GISA 2012-06

Exigences de collecte de données financières sur l assurance automobile Pièce jointe au Bulletin GISA 2012-06 Le 26 octobre 2012 1. Introduction... 1 2. Sociétés déclarantes... 1 3. Données de référence...

Exigences de collecte de données financières sur l assurance automobile Pièce jointe au Bulletin GISA 2012-06 Le 26 octobre 2012 1. Introduction... 1 2. Sociétés déclarantes... 1 3. Données de référence...

LES NOUVEAUX INDICATEURS STATISTIQUES DU FMI

LES NOUVEAUX INDICAEURS SAISIQUES DU FI À la fin de 1994 et au début de l année 1995, la répétition et la sévérité des désordres sur les marchés de capitaux, et récemment la crise financière du exique

LES NOUVEAUX INDICAEURS SAISIQUES DU FI À la fin de 1994 et au début de l année 1995, la répétition et la sévérité des désordres sur les marchés de capitaux, et récemment la crise financière du exique

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

Pour la prospérité : investissons dans le développement social du Québec

Pour la prospérité : investissons dans le développement social du Québec Présentation à la ministre des Finances du Québec, Mme Monique Jérôme-Forget lors des consultations prébudgétaires le 14 février

Pour la prospérité : investissons dans le développement social du Québec Présentation à la ministre des Finances du Québec, Mme Monique Jérôme-Forget lors des consultations prébudgétaires le 14 février

Un leadership responsable

Le plan budgétaire de 2008 Un leadership responsable Déposé à la Chambre des communes par le ministre des Finances L honorable James M. Flaherty, c.p., député Le 26 février 2008 Note préliminaire Dans

Le plan budgétaire de 2008 Un leadership responsable Déposé à la Chambre des communes par le ministre des Finances L honorable James M. Flaherty, c.p., député Le 26 février 2008 Note préliminaire Dans

Programme canadien pour l épargne-études Rapport statistique annuel

Programme canadien pour l épargne-études Rapport statistique annuel Décembre 2008 TABLE DES MATIÈRES MESSAGE AUX INTERVENANTS... 3 PROGRAMME CANADIEN POUR L ÉPARGNE-ÉTUDES (PCEE)... 4 MÉTHODOLOGIE DU RAPPORT...

Programme canadien pour l épargne-études Rapport statistique annuel Décembre 2008 TABLE DES MATIÈRES MESSAGE AUX INTERVENANTS... 3 PROGRAMME CANADIEN POUR L ÉPARGNE-ÉTUDES (PCEE)... 4 MÉTHODOLOGIE DU RAPPORT...

CONTRAT D ACCUEIL. Parents Assistant(e)s Maternel(le)s. Proposé par les Relais Assistantes Maternelles du Haut-Rhin

s Maternel(le)s. Proposé par les Relais Assistantes Maternelles du Haut-Rhin") CONTRAT D ACCUEIL Parents Assistant(e)s Maternel(le)s Proposé par les Relais Assistantes Maternelles du Haut-Rhin Parents, assistant(e) maternel(le), L enfant est au cœur de vos préoccupations, la qualité

CONTRAT D ACCUEIL Parents Assistant(e)s Maternel(le)s Proposé par les Relais Assistantes Maternelles du Haut-Rhin Parents, assistant(e) maternel(le), L enfant est au cœur de vos préoccupations, la qualité

Renforcement de la structure de gouvernance à la GRC. Rapport du groupe de travail sur la gouvernance et la culture à la GRC

Rapport du groupe de travail sur la gouvernance et la culture à la GRC Tim Plumptre Le 15 novembre 2007 L est un centre d études et de recherches canadien à but non lucratif qui fournit une source indépendante

Rapport du groupe de travail sur la gouvernance et la culture à la GRC Tim Plumptre Le 15 novembre 2007 L est un centre d études et de recherches canadien à but non lucratif qui fournit une source indépendante

Estimation des coûts d un crédit d impôt pour la condition physique des adultes. Ottawa, Canada Le 25 septembre 2013 www.pbo-dpb.gc.

Estimation des coûts d un crédit d impôt pour la condition physique des adultes Ottawa, Canada Le 25 septembre 2013 www.pbo-dpb.gc.ca Faits saillants Le directeur parlementaire du budget (DPB) a pour mandat

Estimation des coûts d un crédit d impôt pour la condition physique des adultes Ottawa, Canada Le 25 septembre 2013 www.pbo-dpb.gc.ca Faits saillants Le directeur parlementaire du budget (DPB) a pour mandat

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Décret 2002-628 du 25 Avril 2002 modifié pris pour l application de la loi 2002-5 du 4 Janvier 2002 relative aux musées de France

Décret 2002-628 du 25 Avril 2002 modifié pris pour l application de la loi 2002-5 du 4 Janvier 2002 relative aux musées de France TITRE I er : HAUT CONSEIL DES MUSEES DE FRANCE Art. 1 er. - Le Haut Conseil

Décret 2002-628 du 25 Avril 2002 modifié pris pour l application de la loi 2002-5 du 4 Janvier 2002 relative aux musées de France TITRE I er : HAUT CONSEIL DES MUSEES DE FRANCE Art. 1 er. - Le Haut Conseil

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION DROIT

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION DROIT

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

CHARTE DU COMITÉ DES RESSOURCES HUMAINES ET DE RÉMUNÉRATION DU CONSEIL D ADMINISTRATION DE TIM HORTONS INC.

CHARTE DU COMITÉ DES RESSOURCES HUMAINES ET DE RÉMUNÉRATION DU CONSEIL D ADMINISTRATION DE TIM HORTONS INC. Adoptée le 28 septembre 2009 (Modification la plus récente : novembre 2013) La présente charte

CHARTE DU COMITÉ DES RESSOURCES HUMAINES ET DE RÉMUNÉRATION DU CONSEIL D ADMINISTRATION DE TIM HORTONS INC. Adoptée le 28 septembre 2009 (Modification la plus récente : novembre 2013) La présente charte

Régime d épargne collectif de 2001 1

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

La planification de l offre médicale en Belgique: les kinésithérapeutes

La planification de l offre médicale en Belgique: les kinésithérapeutes ETAT DE LA SITUATION 2007 V1.1 Direction générale Soins de Santé primaires et Gestion de Crise Bruxelles, octobre 2008 1. Les Kinésithérapeutes

La planification de l offre médicale en Belgique: les kinésithérapeutes ETAT DE LA SITUATION 2007 V1.1 Direction générale Soins de Santé primaires et Gestion de Crise Bruxelles, octobre 2008 1. Les Kinésithérapeutes

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE)

") DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

Crédits d impôt pour la recherche scientifique et le développement expérimental («RS&DE»)

") Crédits d impôt pour la recherche scientifique et le développement expérimental («RS&DE») Aperçu du programme et occasions à saisir Pascal Martel Yara Bossé-Viola 8 octobre 2014 Objectifs Objectifs du

Crédits d impôt pour la recherche scientifique et le développement expérimental («RS&DE») Aperçu du programme et occasions à saisir Pascal Martel Yara Bossé-Viola 8 octobre 2014 Objectifs Objectifs du

PASS CULTURE SPORT REGLEMENT D INTERVENTION

PASS CULTURE SPORT REGLEMENT D INTERVENTION OBJET A travers ce dispositif, la Région souhaite : Démocratiser l accès à la culture Faire du dispositif un véritable outil d ouverture culturelle Valoriser

PASS CULTURE SPORT REGLEMENT D INTERVENTION OBJET A travers ce dispositif, la Région souhaite : Démocratiser l accès à la culture Faire du dispositif un véritable outil d ouverture culturelle Valoriser

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

Annexe A.4 Sociétés de secours mutuel Entités admissibles

les règlements pertinents. Notes : 1. Dans la présente annexe, RDRP signifie Règlement sur la dispense des restrictions en matière de placements; société de secours désigne une société de secours mutuel.

les règlements pertinents. Notes : 1. Dans la présente annexe, RDRP signifie Règlement sur la dispense des restrictions en matière de placements; société de secours désigne une société de secours mutuel.

Conseil de recherches en sciences humaines du Canada

Conseil de recherches en sciences humaines du Canada Annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers (non vérifiée) Exercice 2011-2012

Conseil de recherches en sciences humaines du Canada Annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers (non vérifiée) Exercice 2011-2012

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

Projet de loi n o 94. Présentation. Présenté par Madame Kathleen Weil Ministre de la Justice

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 94 Loi établissant les balises encadrant les demandes d accommodement dans l Administration gouvernementale et dans certains établissements

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 94 Loi établissant les balises encadrant les demandes d accommodement dans l Administration gouvernementale et dans certains établissements

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

La procédure budgétaire au Canada

La procédure budgétaire au Canada Par Jón R. Blöndal* La dette publique du Canada exprimée en proportion du PIB, qui était inférieure à la moyenne des pays Membres de l OCDE au début des années 80, a augmenté

La procédure budgétaire au Canada Par Jón R. Blöndal* La dette publique du Canada exprimée en proportion du PIB, qui était inférieure à la moyenne des pays Membres de l OCDE au début des années 80, a augmenté

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Service public d éducation et d information juridiques du Nouveau-Brunswick

Service public d éducation et d information juridiques du Nouveau-Brunswick Le Service public d éducation et d information juridiques du Nouveau-Brunswick (SPEIJ-NB) a préparé la présente brochure, en

Service public d éducation et d information juridiques du Nouveau-Brunswick Le Service public d éducation et d information juridiques du Nouveau-Brunswick (SPEIJ-NB) a préparé la présente brochure, en

Rapport 2014 sur le financement des régimes de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Réseau ONE Network. Sommaire de l évaluation de l impact sur la vie privée

Réseau ONE Network Sommaire de l évaluation de l impact sur la vie privée Avis de droit d auteur Copyright 2012, cybersanté Ontario Tous droits réservés Toute reproduction d'un extrait quelconque du présent

Réseau ONE Network Sommaire de l évaluation de l impact sur la vie privée Avis de droit d auteur Copyright 2012, cybersanté Ontario Tous droits réservés Toute reproduction d'un extrait quelconque du présent

Ententes de développement des ressources humaines autochtones au Québec

FNHRDCQ CDRHPNQ Ententes de développement des ressources humaines autochtones au Québec Il existe 5 détenteurs d ententes au Québec qui ont la responsabilité d administrer les programmes d emploi et de

FNHRDCQ CDRHPNQ Ententes de développement des ressources humaines autochtones au Québec Il existe 5 détenteurs d ententes au Québec qui ont la responsabilité d administrer les programmes d emploi et de

Les orientations de la politique de l information du gouvernement du Canada

GCDocs du SCT no 15898180 Les orientations de la politique de l information du gouvernement du Canada Association des bibliothèques de recherche du Canada Conférence Léviathan du Nord Mai 2015 Vision de

GCDocs du SCT no 15898180 Les orientations de la politique de l information du gouvernement du Canada Association des bibliothèques de recherche du Canada Conférence Léviathan du Nord Mai 2015 Vision de

Assurances collectives

?Votre guide de référence Assurances collectives samsongroupeconseil.com Votre partenaire de parcours Introduction Au printemps 2006, neuf syndicats d enseignement débutaient un processus de désaffiliation

?Votre guide de référence Assurances collectives samsongroupeconseil.com Votre partenaire de parcours Introduction Au printemps 2006, neuf syndicats d enseignement débutaient un processus de désaffiliation

Que pourrait-on donner comme exemples d organismes à but non lucratif? Est-il interdit aux organismes à but non lucratif de faire de l argent?

ORGANISMES À BUT NON LUCRATIF UN GUIDE JURIDIQUE La présente brochure a pour but principal de donner des renseignements généraux aux groupes communautaires et aux organismes à but non lucratif qui envisagent

ORGANISMES À BUT NON LUCRATIF UN GUIDE JURIDIQUE La présente brochure a pour but principal de donner des renseignements généraux aux groupes communautaires et aux organismes à but non lucratif qui envisagent

Commission du droit d auteur du Canada

Commission du droit d auteur du Canada 2012-2013 Rapport sur les plans et priorités Christian Paradis Ministre de l Industrie et Ministre d État (Agriculture) Table des matières Message du Ministre...

Commission du droit d auteur du Canada 2012-2013 Rapport sur les plans et priorités Christian Paradis Ministre de l Industrie et Ministre d État (Agriculture) Table des matières Message du Ministre...