Que se passe-t-il en cas de décès? Tour d horizon sous l angle du 1 er et du 2 ème pilier. 27 novembre 2017

|

|

|

- Sévérine Emma Généreux

- il y a 6 ans

- Total affichages :

Transcription

1 Que se passe-t-il en cas de décès? Tour d horizon sous l angle du 1 er et du 2 ème pilier 27 novembre 2017

2 Que se passe-t-il en cas de décès? Programme 1. Introduction 2. Présentation du 1 er pilier Cayetano NIETO Responsable Service des Rentes FER CIAM info@ciam-avs.ch 3. Présentation du 2 ème pilier Pierre HELIOT Responsable Adjoint Service Prestations CIEPP pierre.heliot@fer-ge.ch 4. Cas pratiques 5. Questions du public 6. Cocktail dînatoire

3 Que se passe-t-il en cas de décès? Event AGEAS 27 novembre 2017 Tour d horizon sous l angle du 1 er et du 2 ème pilier

4 Que se passe-t-il en cas de décès? Présentation du 1 er pilier.cercle des assurés.cercle des bénéficiaires.principes de calcul des prestations.début/fin des prestations.divers

5 Que se passe-t-il en cas de décès? 1 er pilier Cercle des assurés Toute personne ayant une année de cotisation, ouvre un droit à des prestations de survivants suite à son décès. La condition d une année de cotisation est remplie si la personne décédée: A travaillé une année A été co-assurée par le conjoint Peut bénéficier d une année de bonifications pour tâche éducatives (BTE) ou d assistance (BTA).

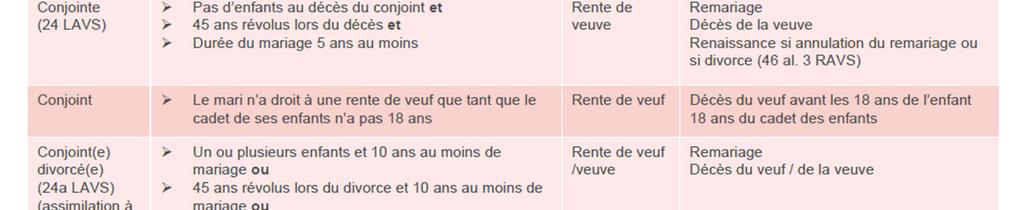

6 Que se passe-t-il en cas de décès? 1 er pilier Cercle des bénéficiaires (survivants) et droit : art. 23 LAVS) Rente de veuve : (mariage ou partenariat enregistré) Au décès du conjoint, au moins un enfant (y.c. enfant du conjoint ou recueillis) Si pas d enfant : avoir 45 ans lors du décès ET 5 ans de mariage Si divorcée : 1 ou plusieurs enfants et au moins 10 ans de mariage OU 45 ans lors du divorce ET 10 ans de mariage OU Le cadet des enfants a moins de 18 ans lorsque la veuve atteint ses 45 ans Si aucune de ces conditions n est remplie : droit à la rente tant que le cadet des enfants n a pas 18 ans Rente de veuf (épouse ou ex-épouse décédée) : Droit à la rente tant que vous avez des enfants de moins de 18 ans Rente d orphelin (dispositions spéciales enfants recueillis): 18 ans ou jusqu à 25 ans si études ou apprentissage

7 Que se passe-t-il en cas de décès? 1 er pilier Principe pour le calcul des prestations : (art. 33 LAVS, 54 et 54 bis RAVS) Durée de cotisations => échelle de rentes Revenu annuel moyen : revenus revalorisés, BTE Supplément du RAM si le décès intervient avant 45 ans (de 5% à 100%) Cumul des prestations et montants Montants : rente de veuve : CHF (CHF 936) (80% rente AVS ou AI) rente d orphelin : CHF 936. (CHF 470) ( 40% rente AVS ou AI) Pas de cumul possible pour les rentes de veuves ou de veufs, mais des calculs comparatifs. Cumul possible des rentes d orphelin : examen du plafonnement

8 Que se passe-t-il en cas de décès? 1 er pilier Début des prestations : art. 46 LAVS 1 er jour du mois qui suit la date du décès Fin des prestations : Remariage, décès de la veuve ou le veuf Renaissance du droit suite à l annulation du remariage ou divorce dans les 10 ans Droit à une rente AVS/AI (calculs comparatifs)

9 Que se passe-t-il en cas de décès? 1 er pilier Divers Partenariats enregistrés Lpart: Le droit aux prestations de survivant en cas de partenariat enregistré LPart, est le même que pour les couples mariés mais dans les limites de l art. 13a LPGA : «lorsqu un partenaire vient à décéder, le partenaire survivant est assimilé à un veuf, même s il s agit d une femme, et la dissolution judiciaire du partenariat enregistré est assimilée au divorce.» Exportation des prestations Toutes les prestations sont exportables, si l assuré avait la nationalité d un pays conventionné Non-exportables si la personne décédée de nationalité d un pays nonconventionné. Le droit est accordé tant que le survivant a son domicile en Suisse.

10 Que se passe-t-il en cas de décès? Présentation du 2 ème pilier.cercle des assurés.cercle des bénéficiaires.principes de calcul des prestations.début/fin des prestations.divers

11 Que se passe-t-il en cas de décès? 2 ème pilier Cercle des assurés Actifs Affiliation obligatoire (2 LPP) salaire annuel AVS > CHF et contrat indéterminé ou pour plus de 3 mois Affiliation facultative, indépendant (4 LPP) revenu annuel AVS > CHF et affiliation volontaire NB salariés et indépendants (assurés dès le chemin du travail le premier jour) Chômeurs (2 al. 3 LPP + OPPC) Pensionnés invalides ou retraités (18 lettre d LPP) Titulaire d un compte ou d une police de libre-passage (15 OLP) Il est possible de cumuler 2 statuts (ex: invalide partiel = actif ou police de libre passage + pensionné)

12 Que se passe-t-il en cas de décès? 2 ème pilier Cercle des bénéficiaires Obligatoirement: Conjoint/partenaire enregistré (LPart) survivant (19 et 19a LPP): si enfant à charge ou 45 ans et mariage de plus de 5 ans Orphelin (20 LPP): lien de filiation ou enfant recueilli (obligation d entretien) moins de 18 ans ou jusqu à 25 ans au plus tard si études ou apprentissage Conjoint survivant divorcé ou ex-partenaire LPart (19 al. 3 LPP + 20 OPP2): 10 ans minimum de mariage ou partenariat enregistré et rente octroyée par jugement (124 e al. 1 ou 126 al. 1 CC)

13 Que se passe-t-il en cas de décès? 2 ème pilier Cercle des bénéficiaires Prestations sur-obligatoires Selon le règlement de l institution de prévoyance possibilités (20a LPP): Personne à charge (al.1 let. a) Communauté de vie de plus de 5 ans ou avec obligation d entretien d un enfant commun (al. 1 let. a) Enfants du défunt qui ne sont pas orphelins au sens de la LPP (al. 1 let. b) Parents, frères et sœurs du défunt (al. 1 let. b) Autres héritiers légaux (al. 1 let. c) 20a al. 1 let. a + b + c LPP= catalogue maximal des bénéficiaires, l institution de prévoyance peut choisir de ne pas reprendre les catégories b et c lorsqu elle choisit de faire application de 20a LPP 20a al. 2 LPP: pas de possibilité de cumuler une prestation sur cette base et une rente de veuve ou de veuf

14 Que se passe-t-il en cas de décès? 2 ème pilier Bénéficiaires selon 20a LPP (selon règlement de prévoyance): la personne à charge et la communauté de vie Personne à charge: soutien dans une mesure considérable (critères large et prenant en compte tant le soutien financier ainsi qu immatériel sous forme de travail ou de soin) régulier et pendant une certaine durée (minimum 24 mois) prioritaire par rapport à la communauté de vie (peut cependant correspondre à la même personne) Les institutions de prévoyance ne sont pas libres de définir les notions de 20a LPP mais elles ont la possibilité d ajouter des conditions formelles dans leur règlement (annonce écrite préalable du vivant de l assuré ou nécessité de soutien matériel dans le cadre de la communauté de vie par exemple)

15 Que se passe-t-il en cas de décès? 2 ème pilier Bénéficiaires selon 20a LPP (selon règlement de prévoyance), la personne à charge et la communauté de vie Communauté de vie: Deux personnes de même sexe ou de sexes différents Relation exclusive sur les plans spirituel, psychologique, physique et économique (pas cumulatif) Partenaires prêts à se fournir mutuellement secours et assistance au sens de l article 159 al. 3 CC (cette intention doit être reconnaissable au vu des circonstances du cas d espèce) Au minimum 5 ans ininterrompus immédiatement avant le décès ou enfant commun Peut être admissible en l absence d un ménage commun (ATF 137 V 383) Selon l institutions de prévoyance possibilité d assimiler le partenaire de communauté de vie à un conjoint survivant (prestations plus importantes et priorité sur une éventuelle personne à charge) sous certaines conditions (déclaration écrite + conditions complémentaires)

16 Que se passe-t-il en cas de décès? 2 ème pilier Principe de calcul des prestations Part obligatoire LPP (Prestations minimum garanties) (21 LPP): Actifs (rente de conjoint 60% de la rente d invalidité et rente d orphelin 20% de la rente d invalidité) Assuré de 55 ans, avoir de prévoyance CHF au décès Salaire AVS CHF /an, cotisations LPP annuelles CHF Calcul de la rente annuelle d invalidité -> ( (9 000 x 10)) x 6.8% = Rente de veuf/veuve: CHF 986.-/mois Rente d orphelin: CHF /mois Pensionnés (rente de conjoint 60% de la dernière rente versée et rente d orphelin 20% de la dernière rente versée) Dernière rente d invalidité ou de rentraite CHF / mois Rente de veuf/veuve CHF 600.-/ mois Rente d orphelin CHF 200.-/mois

17 Que se passe-t-il en cas de décès? 2 ème pilier Principe de calcul des prestations Prestations sur-obligatoire Les institutions de prévoyance peuvent prévoir des prestations plus généreuses dans leur règlement (NB: le minimum prévu par la LPP doit être garanti dans tous les cas): Avoir de prévoyance plus important (taux de cotisation plus important, absence de déduction de coordination, de plafond de salaire assuré) Primauté de prestation (prestations en pourcentage du salaire par exemple) Prestations supplémentaires (exemple: capital supplémentaire en cas de décès calculé sur la base du salaire annuel ou de l avoir de prévoyance au moment du décès) Forme de la prestation (exemple: rente de veuve/veuf capitalisée)

18 Que se passe-t-il en cas de décès? 2 ème pilier Principe de calcul des prestations Prestations sur-obligatoire Exemple pour un actif avec le même salaire et le même avoir que précédemment: Actifs (pas de déduction de coordination, rente de conjoint 30% du salaire assuré et rente d orphelin 10% du salaire assuré) Assuré de 55 ans, avoir de prévoyance CHF au décès Salaire AVS CHF /an Rente de veuf/veuve: CHF /mois (part obligatoire CHF /mois) Rente d orphelin: CHF 623.-/mois (part obligatoire CHF /mois)

19 Que se passe-t-il en cas de décès? 2 ème pilier Début des prestations (22 LPP) Au décès de l assuré mais au plus tôt quand cesse le droit au plein salaire (voir 338 CO), en général 1 er jour du mois suivant le décès Fin des prestations (22 LPP) Conjoint/partenaire: Remariage ou situation similaire (naissance de droits de type 20a LPP) Décès du bénéficiaire Orphelin: 18 ans en l absence d études/apprentissage Fin d études et au plus tard 25 ans Décès du bénéficiaire

20 Que se passe-t-il en cas de décès? 2 ème pilier Dans certains cas les prestations peuvent être réduites: Cas de sur-indemnisation (24 OPP2) => exemple Existence d une réserve médicale (attention ne concerne que la part sur-obligatoire + limitation matérielle et temporelle) (45 LPP) Faute grave et réticence (part sur-obligatoire) Différence d âge importante entre les conjoints (part sur-obligatoire)

21 Que se passe-t-il en cas de décès? 2 ème pilier Exemple de calcul de sur-indemnisation (24 OPP2) - Cas d accident Salaire : CHF Rente de conjoint survivant 2 ème pilier: 30% salaire assuré Exemple de calcul de sur-indemnisation (24 OPP2) Cas maladie Salaire: CHF Rente de conjoint survivant 2 ème pilier: 30% salaire assuré 90% gain présumé perdu: CHF /mois Rente de veuve LAA: CHF /mois Rente de veuve 1 er pilier CHF /mois Aucune prestations 2 ème pilier: assuré totalement surindemnisé 90% gain présumé perdu: CHF /mois Rente de veuve 2 ème pilier: CHF /mois Rente de veuve 1 er pilier CHF /mois Prestations 2 ème pilier selon plan: pas de surindemnisation

22 Que se passe-t-il en cas de décès? 2 ème pilier Divers L exportation des prestations est possible pour toute nationalité Les prestations versées à l étranger sont soumises à l impôt à la source sous réserve d une convention de double imposition L imposition du capital se fait selon un barème spécial. Les rentes s ajoutent au revenu Les prestations de la LPP sont hors de la succession (ATF 140 V 50) les ayants-droit ont un droit direct. Les dispositions testamentaires, le droit des successions et une éventuelle répudiation de la succession n ont pas d effet sur les prestations 2 ème pilier Les prestations sont les mêmes quel que soit le régime matrimonial Existence d un registre de tous les comptes de prévoyance et de libre passage, géré par le Fonds de garantie au nom de la Centrale du 2 ème pilier (24a LFLP et 19a bis OLP)

23 Que se passe-t-il en cas de décès? Conclusion: Cercle des bénéficiaires plus large que 1 er pilier (ex: enfants de plus de 25 ans, parents, etc.) Prestations identiques si le survivant est un homme ou une femme Pas de durée minimum de cotisation, prestations possible dès le 1 er jour d assurance Prestations pour concubin (communauté de vie) peuvent être prévues par le règlement ainsi que la possibilité de favoriser le concubin dans certaines institutions et à certaines conditions (ex: annonce préalable du vivant de l assuré) Une même carrière (salaire et ancienneté) peut donner des prestations très différentes selon l institution et le plan de prévoyance

24 Que se passe-t-il en cas de décès? Cas pratique 1:.Couple marié depuis plus 5 ans.2 enfants mineurs à charge.variante: marié depuis moins de 5 ans Si rien n est spécifié dans ce cas pratique ou dans les suivants: - le défunt était un salarié ou indépendant actif au moment du décès. - les prestations en faveur du partenaire enregistré LPart survivant sont identiques à celles du conjoint survivant dans les mêmes conditions (sous réserve de 13a LPGA pour le 1 er pilier)

25 Que se passe-t-il en cas de décès? Cas pratique 1 Couple marié depuis plus de 5 ans, 2 enfants mineurs à charge Survivants (base légale) 1 Veuve, Veuf, Orphelins 23 LAVS 2a Veuve ou Veuf, Orphelins LPP Conditions Personne décédée : homme Si personne décédée : femme, rente de veuf uniquement jusqu aux 18 ans du plus jeune des enfants Traitement identique si survivant homme ou femme Prestations Rente de veuve ou veuf (avec restriction de durée) 2 rentes d orphelins : 18 ans ou jusqu à la fin études ; maxi à 25 ans Rente de veuve ou veuf, 2 rentes d orphelins : 18 ans ou jusqu à la fin études ; maxi à 25 ans 2b Veuve ou Veuf, Orphelins LPP Selon le règlement En plus des prestations ci-dessus : par exemple complément de rente calculé sur partie sur obligatoire/ selon primauté de prestation + possibilité de recevoir une rente capitalisée pour le conjoint / possibilité de capital supplémentaire en cas de décès, restitution rachats ou part de capital Variante: marié depuis moins de 5 ans Survivants (base légale) Conditions 1, 2a, Idem ci-dessus Idem prestations précédentes si enfants mineurs durée du mariage indifférente Prestations 2b Selon règlement Selon règlement en général idem Selon règlement en général idem Idem

26 Que se passe-t-il en cas de décès? Cas pratique 2:.Couple marié depuis plus 5 ans.sans enfant.survivant moins de 45 ans Variante: survivant plus de 45 ans

27 Que se passe-t-il en cas de décès? Cas pratique 2 Couple marié depuis plus de 5 ans, sans enfant, moins de 45 ans Survivants (base légale) 1 Veuve, Veuf 23 LAVS Conditions Pas d enfant et moins de 45 ans Prestations Pas de droit à la rente 2a Veuve ou Veuf 19 LPP Pas d enfant et moins de 45 ans Pas de droit à la rente de veuve/veuf mais indemnité unique correspondant à 3 rentes annuelles 2b Veuve ou Veuf 19 LPP Selon règlement En général idem 2a et prestation correspondant au minimum à l état du compte de prévoyance au moment du décès également possible. Par ailleurs, possibilité d octroi d une rente de veuve/veuf sans condition de durée du mariage et de prestation supplémentaire ex: capital supplémentaire Variante, survivant de plus de 45 ans Survivants (base légale) 1 Veuve, Veuf 23 LAVS 2a Veuve ou Veuf, LPP Conditions Personne décédée : homme Identique si survivant homme ou femme Prestations Rente de veuve uniquement. Si personne décédée : femme, pas de rente car pas d enfant à charge Rente de veuve ou veuf 2b Selon règlement Selon règlement en général idem 2a En plus des prestations ci-dessus : par exemple complément de rente calculé sur partie sur obligatoire/ selon primauté de prestation + possibilité de recevoir une rente capitalisée pour le conjoint / possibilité de capital supplémentaire en cas de décès, restitution rachats ou part de capital

28 Que se passe-t-il en cas de décès? Cas pratique 3:.Couple marié depuis moins 5 ans.survivant moins de 45 ans.sans enfant

29 Que se passe-t-il en cas de décès? Cas pratique 3 Couple marié depuis moins de 5 ans, sans enfant, moins de 45 ans Survivants (base légale) 1 Veuve, Veuf 23 LAVS Conditions Pas d enfant et moins de 45 ans Prestations Pas de droit à la rente 2a Veuve ou Veuf 19 LPP Pas d enfant et moins de 45 ans Pas de droit à la rente de veuve/veuf mais indemnité unique correspondant à 3 rentes annuelles 2b Veuve ou Veuf 19 LPP Selon règlement En général idem 2a et prestation correspondant au minimum à l état du compte de prévoyance au moment du décès également possible. Par ailleurs, possibilité d octroi d une rente de veuve/veuf sans condition de durée du mariage et de prestation supplémentaire ex: capital supplémentaire

30 Que se passe-t-il en cas de décès? Cas pratique 4:.Couple depuis plus 5 ans non marié.sans enfant Variante: communauté de vie annoncée à l institution de prévoyance

31 Que se passe-t-il en cas de décès? Cas pratique 4 Concubins depuis plus de 5 ans, pas d enfant Survivants (base légale) Conditions Prestations 1 Concubin Le 1 er pilier ne reconnait que le mariage ou le partenariat enregistré LPart Pas de prestation 2a Concubin Pas d enfant et moins de 45 ans Pas de prestation 2b Concubin 20a LPP Règlement de prévoyance Les bénéficiaires de 20a LPP si mentionnés dans le règlement. Durée ininterrompue de 5 ans immédiatement avant le décès, le règlement peut prévoir des conditions pour des prestations supplémentaires ( ci-dessous) En général capital l état du compte de prévoyance au moment du décès + possibilité de prestation supplémentaire ex: capital supplémentaire Variante, communauté de vie annoncée à l institution de prévoyance Survivants (base légale) Conditions Prestations 1 et 2a Idem ci-dessus Idem ci-dessus Pas de prestation (Idem ci-dessus) 2b Concubin 20a LPP Règlement de prévoyance Idem ci-dessus + si le règlement le prévoit possibilité de prestation de rente pour le partenaire annoncé (pris en compte comme un conjoint survivant) Exemple rente identique à celle de conjoint survivant éventuellement revalorisée en fonction de l état du compte de prévoyance au moment du décès selon primauté de prestations (% du salaire) + possibilité de prestation supplémentaire ex: capital supplémentaire

32 Que se passe-t-il en cas de décès? Cas pratique 5:.Couple marié depuis plus de 5 ans.sans enfant.décès du conjoint pensionné retraite ou invalidité 100%, survivant > 45 ans Variante : Concubins depuis plus de 5 ans Variante: communauté de vie de plus de 5 ans annoncée à l IP

33 Que se passe-t-il en cas de décès? Cas pratique 5 Pensionné marié > 5ans, conjoint survivant > 45 ans, pas d enfant Survivants (base légale) 1 Conjoint survivant 23 LAVS 2a 2b Conjoint survivant 21 LPP Conjoint survivant 21 LPP et règlement Conditions Mêmes conditions que pour la rente de veuve d un actif. Pas de prestation pour le veuf (pas d enfant) Plus de 5 ans de mariage et plus de 45 ans. Même prestation si veuf ou veuve Idem plus éventuelles conditions supplémentaires dans le règlement Prestations Rente de veuve ou calcul comparatif (si la survivante reçoit déjà une rente de retraite ou d invalidité) 60% de dernière rente perçue par le défunt Selon le règlement, par exemple également 60% de la rente perçue, réduction possible selon différence d âge, possibilité de versement de la rente sous forme capitalisée et éventuelle autre prestation (ex: capital supplémentaire), restitution rachats ou part de capital Variante, situation identique mais pas de mariage (communauté de vie) Survivants (base légale) Conditions Prestations 1 et 2a Pas d ayant droit Ni conjoint ni enfant = pas d ayant droit Pas de prestation 2b Concubin 20a LPP si et selon règlement de prévoyance Communauté de vie ininterrompue de plus de 5 ans + conditions complémentaires posées par le règlement (ex: annonce écrite de la communauté de vie) Selon le règlement: exemple rente identique à celle de veuve ou de veuf et éventuelles autres prestations (ex: capital supplémentaire), restitution rachats ou part de capital

34 Que se passe-t-il en cas de décès? Cas pratique 6:.Célibataire vivant seul (pas de concubinage ou de communauté de vie). Avec enfants mineurs Variante: sans enfant et avec conjoint survivant divorcé* *le droit à d éventuelles prestations pour le conjoint survivant divorcé examiné dans la variante est applicable à tous les cas présentés (1-6) et à toutes les variantes

35 Que se passe-t-il en cas de décès? Cas pratique 6 Célibataire sans concubin avec enfants mineurs, sans conjoint survivant divorcé Survivants (base légale) 1 +2a Orphelin 23 LAVS + 20 LPP 2b Autres bénéficiaires de 20a LPP Si prévu par règlement de prévoyance Conditions Enfant du défunt (lien de parenté ou enfants recueillis et obligation d entretien). Pas d autre prestation Selon règlement. Prestations Rentes d orphelins : 18 ans ou jusqu à la fin études; maxi à 25 ans Selon règlement. Exemple rentes d orphelin complémentaires et capital correspondant à l avoir au moment du décès + éventuelles autres prestations (capital supplémentaire ) Variante, sans enfant, avec conjoint survivant divorcé Survivants (base légale) 1 Seul ayant droit éventuel = conjoint survivant divorcé 24a LAVS 2a 2b Seul ayant droit éventuel = conjoint survivant divorcé 19 LPP + 20 OPP2 Autres bénéficiaires de 20a LPP si prévu par règlement de prévoyance Conditions Prestation uniquement pour conjoint survivant divorcé +10 ans de mariage et enfant (- de 18 ans si bénéficiaire homme) Si conjoint survivant divorcé = il faut qu il y ait eu 10 ans de mariage et qu une prestation de rente ait été octroyée (124 e al. 1 ou 126 al. 1 CC) Selon règlement Prestations Rente de veuve ou de veuf (seulement jusqu au 18 ans du plus jeune des enfants du conjoint divorcé). Calcul comparatif Pas de prestation, sous réserve de prestations pour un conjoint survivant divorcé, dans la limite des prestations prévues dans le jugement de divorce (temps/montant) et des montants LPP obligatoires Selon règlement: exemple personne à charge, parents, frères et sœurs, autres héritiers légaux, etc.

36 Que se passe-t-il en cas de décès? Annexes

37 Que se passe-t-il en cas de décès? 1 er pilier

38 Que se passe-t-il en cas de décès? 1 er pilier Exemple pratique (rente de veuve invalide) Calcul comparatif Rente de veuve versée suite au décès du conjoint : Fr. 1'880.- (rente maximale : 2'350 x80%) La veuve a droit à une demi-rente d invalidité avec un degré de 50%, basée une échelle de rente 44 et un revenu annuel moyen de : 63' Le montant de la rente serait de Fr. 1'034. Conformément à l art. 43, LAVS, qui précise : Art. 43 Prestations de l'assurance-vieillesse et survivants et de l'assurance-invalidité 1 Si les veuves, veufs ou orphelins ont droit simultanément à une rente de survivants de l'assurance-vieillesse et survivants et à une rente de l'assurance-invalidité, ils bénéficieront d'une rente d'invalidité entière. La rente la plus élevée leur sera versée.

39 Que se passe-t-il en cas de décès? 1 er pilier Exemple pratique (rente de veuve invalide) Calcul comparatif (Suite) La veuve aurait droit à une rente entière d invalidité (indépendamment du degré AI) avec un 20% de supplément pour personne veuve. Ainsi, notre veuve invalide (à 50%) aurait droit à une rente entière d invalidité de Fr. 2'350. (échelle 44 et RAM 63'450) avec le 20% de supplément de veuvage en lieu et place de la rente de veuve qui état de Fr. 1'

40 Que se passe-t-il en cas de décès? 2 ème pilier Cercle des bénéficiaires (libre passage) Compte ou d une police de libre passage (15 al. 1 let. b OLP): Survivants au sens de 19, 19a et 20 LPP: conjoint, partenaire Lpart, conjoint divorcé, orphelin (15 al. 1 let. b ch. 1 OLP) Personne entretenue, communauté de vie de plus de 5 ans ou subvenant à l entretien d enfant commun (15 al. 1 let. b ch. 2 OLP) Enfant pas orphelin LPP, parents, frère et sœurs, autres héritiers légaux (15 al. 1 let. b ch. 3 et 4 OLP) => Possibilité de définir ordre et répartition des bénéficiaire et possibilité de regrouper ch. 2 et ch. 1 dans le contrat (15 al. 2 OLP) => Limite de 20a al. 2 LPP (exclusion de prestation si le bénéficiaire reçoit une rente de veuve ou de veuf) pas applicable

41 Questions

42 AGEAS Association genevoise des employés en assurances sociales 11, Avenue Henri-Dunant 1205 Genève T Info@ageas.org

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

Information du jour La prévoyance sociale en Suisse

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

Caisse (de pension) autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).

autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).") Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

4.04 Etat au 1 er janvier 2013

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

Garantir le minimum vital

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Votre capital le plus précieux: Les collaborateurs de votre entreprise.

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

Règlement de prévoyance de la Caisse de pensions Poste

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel pkpost@pkpost.ch www.pkpost.ch

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel pkpost@pkpost.ch www.pkpost.ch

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire Édition de janvier 2015 Votre sécurité nous tient à cœur. Sommaire I. Généralités 1. Bases 3 2.

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire Édition de janvier 2015 Votre sécurité nous tient à cœur. Sommaire I. Généralités 1. Bases 3 2.

Ouverture d'un compte de libre passage selon art. 10 OLP

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

3.04 Prestations de l AVS Age flexible de la retraite

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

Prévoyance professionnelle. Ce qu il faut savoir du 2 e pilier/

Prévoyance professionnelle Ce qu il faut savoir du 2 e pilier/ Prévoyance professionnelle obligatoire (LPP) en Suisse Etat: janvier 2015 Table des matières Le 2 e pilier dans le système suisse de prévoyance

Prévoyance professionnelle Ce qu il faut savoir du 2 e pilier/ Prévoyance professionnelle obligatoire (LPP) en Suisse Etat: janvier 2015 Table des matières Le 2 e pilier dans le système suisse de prévoyance

RECOURS ET SUBROGATION. François Kolly, OFAS Lausanne, 03.09.2004 13.30 14.30

RECOURS ET SUBROGATION François Kolly, OFAS Lausanne, 03.09.2004 13.30 14.30 Parallélisme avec la LPGA Art. 34b LPP = Art. 72 al. 1 LPGA (excp: la référence à l art. 20a LPP) Art. 27 27c OPP 2 = Art. 72

RECOURS ET SUBROGATION François Kolly, OFAS Lausanne, 03.09.2004 13.30 14.30 Parallélisme avec la LPGA Art. 34b LPP = Art. 72 al. 1 LPGA (excp: la référence à l art. 20a LPP) Art. 27 27c OPP 2 = Art. 72

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Décès et succession LE DECES

Décès et succession Des Services ou organismes accompagnent les personnes et familles à vivre leur deuil. Ci-dessous, nous nous limiterons à présenter quelques conseils et informations pratiques concernant

Décès et succession Des Services ou organismes accompagnent les personnes et familles à vivre leur deuil. Ci-dessous, nous nous limiterons à présenter quelques conseils et informations pratiques concernant

Glossaire Les principaux termes techniques et leur signification

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

Déclaration de ressources Complément (12 mois)

") RETRAITE DE Déclaration de ressources Complément (12 mois) Professionnel libéral (art. L. 643-7 du code de la Sécurité sociale) Salarié du régime général et du régime agricole (art. L. 353-1 et suivants

RETRAITE DE Déclaration de ressources Complément (12 mois) Professionnel libéral (art. L. 643-7 du code de la Sécurité sociale) Salarié du régime général et du régime agricole (art. L. 353-1 et suivants

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle Édition de décembre 2009 Votre sécurité nous tient à cœur.

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle Édition de décembre 2009 Votre sécurité nous tient à cœur.

Vous orienter pour la gestion des capitaux du défunt

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Panorama des assurances sociales en Suisse

Panorama des assurances sociales en Suisse Assurances Prestations Personnes assurées Bases de calcul des prestations Incapacité de trav Assurance-vieillesse et survivants Assurance-invalidité (AVS/AI)

Panorama des assurances sociales en Suisse Assurances Prestations Personnes assurées Bases de calcul des prestations Incapacité de trav Assurance-vieillesse et survivants Assurance-invalidité (AVS/AI)

Introduction au système d assurances sociales en Suisse. Résumé du cours

Introduction au système d assurances sociales en Suisse 2007 Résumé du cours Chapitre: Introduction 1 Contents 1 Introduction... 7 1.1 Historique... 7 1.1.1 Emergence Assurance sociale :... 7 1.1.2 Emergence

Introduction au système d assurances sociales en Suisse 2007 Résumé du cours Chapitre: Introduction 1 Contents 1 Introduction... 7 1.1 Historique... 7 1.1.1 Emergence Assurance sociale :... 7 1.1.2 Emergence

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité

Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) 831.40 du 25 juin 1982 (Etat le 1 er janvier 2015) L Assemblée fédérale de la Confédération suisse, vu l art. 34

Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) 831.40 du 25 juin 1982 (Etat le 1 er janvier 2015) L Assemblée fédérale de la Confédération suisse, vu l art. 34

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

Prévoyance individuelle. Ce qu il faut savoir du 3 e pilier/

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Aide-mémoire Certificat d assurance. Pour votre sécurité sociale

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

DEMANDE DU REVENU D INSERTION (RI)

") Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

Les assurances sociales

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

Aperçu de la prévoyance professionnelle.

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

Demande de calcul d une rente future

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

RÈGLEMENT. Fondation Interprofessionnelle Sanitaire de Prévoyance (FISP) F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE

F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE") F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE RÈGLEMENT Fondation Interprofessionnelle Sanitaire de Prévoyance (FISP) Etat au 30 octobre 2014 Le présent règlement a été approuvé par le Conseil

F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE RÈGLEMENT Fondation Interprofessionnelle Sanitaire de Prévoyance (FISP) Etat au 30 octobre 2014 Le présent règlement a été approuvé par le Conseil

Les assurances sociales

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

DEMANDE DE BOURSE ET/OU PRÊT D ETUDES 2015-2016

Avenue de France 8, 1951 Sion Heures d ouverture Tél. 027 606 40 85 Fax 027 606 40 84 Le lundi et mardi : e-mail : bourses-formations@admin.vs.ch 08h30-11h30 et 14h00-17h00 Internet :www.vs.ch/bourses

Avenue de France 8, 1951 Sion Heures d ouverture Tél. 027 606 40 85 Fax 027 606 40 84 Le lundi et mardi : e-mail : bourses-formations@admin.vs.ch 08h30-11h30 et 14h00-17h00 Internet :www.vs.ch/bourses

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Assurances de personnes Accidents, obligatoire LAA, complémentaire LAA. Les risques du métier sont réels, vous pouvez anticiper

Assurances de personnes Accidents, obligatoire, complémentaire Les risques du métier sont réels, vous pouvez anticiper Assurance de personnes Vaudoise Une meilleure couverture accidents pour de meilleures

Assurances de personnes Accidents, obligatoire, complémentaire Les risques du métier sont réels, vous pouvez anticiper Assurance de personnes Vaudoise Une meilleure couverture accidents pour de meilleures

OUI NON OUI NON. Célibataire Séparé-e de fait Célibataire Séparé-e de fait. Marié-e Séparé-e judiciairement Marié-e Séparé-e judiciairement

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Guide des assurances sociales à l intention des employeurs. Edition 2015

Guide des assurances sociales à l intention des employeurs Edition 2015 Contenu Introduction...3 l assurance vieillesse et survivants (LAVS)...4 l assurance invalidité (LAI)... 5 les allocations pour perte

Guide des assurances sociales à l intention des employeurs Edition 2015 Contenu Introduction...3 l assurance vieillesse et survivants (LAVS)...4 l assurance invalidité (LAI)... 5 les allocations pour perte

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

L assurance des chefs d entreprise Protection à toute épreuve en cas d accident

L assurance des chefs d entreprise Protection à toute épreuve en cas d accident L assurance des chefs d entreprise offre aux indépendants et aux membres de leur famille travaillant dans l entreprise une

L assurance des chefs d entreprise Protection à toute épreuve en cas d accident L assurance des chefs d entreprise offre aux indépendants et aux membres de leur famille travaillant dans l entreprise une

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

Bonifications pour tâches d assistance

1.03 Généralités Bonifications pour tâches d assistance Etat au 1 er janvier 2015 1 En bref Les dispositions légales prévoient la prise en compte des bonifications pour tâches d assistance dans le calcul

1.03 Généralités Bonifications pour tâches d assistance Etat au 1 er janvier 2015 1 En bref Les dispositions légales prévoient la prise en compte des bonifications pour tâches d assistance dans le calcul

Les assurances sociales et le travail à temps partiel

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

LA RETRAITE. Enjeux financiers et fiscaux. Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances

Agent général d assurances") LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

NOTICE D INFORMATION. Régime Complémentaire

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

Français. Prestations de. survivant. Caisse commune des pensions du personnel des Nations Unies. New York et Genève Juin 2010 1

Français Prestations de survivant Caisse commune des pensions du personnel des Nations Unies New York et Genève Juin 2010 1 Introduction Les Statuts et le Règlement de la Caisse commune des pensions du

Français Prestations de survivant Caisse commune des pensions du personnel des Nations Unies New York et Genève Juin 2010 1 Introduction Les Statuts et le Règlement de la Caisse commune des pensions du

CHRONOLOGIE DES DEMARCHES A EFFECTUER SUITE AU DECES D'UN PROCHE

I. Les documents nécessaires aux premières démarches CHRONOLOGIE DES DEMARCHES A EFFECTUER SUITE AU DECES D'UN PROCHE I. LES DOCUMENTS NÉCESSAIRES AUX PREMIÈRES DÉMARCHES Quelle que soit l ampleur du choc

I. Les documents nécessaires aux premières démarches CHRONOLOGIE DES DEMARCHES A EFFECTUER SUITE AU DECES D'UN PROCHE I. LES DOCUMENTS NÉCESSAIRES AUX PREMIÈRES DÉMARCHES Quelle que soit l ampleur du choc

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.»

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

CHAPITRE XIII PRÉVOYANCE

CHAPITRE XIII PRÉVOYANCE Préambule Conformément à la loi n 89-1009 du 31 décembre 1989 dite «loi Evin», il a été choisi d instituer un régime de prévoyance obligatoire et collectif au profit de l ensemble

CHAPITRE XIII PRÉVOYANCE Préambule Conformément à la loi n 89-1009 du 31 décembre 1989 dite «loi Evin», il a été choisi d instituer un régime de prévoyance obligatoire et collectif au profit de l ensemble

Demande de bourse 2010/2011 N dossier

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Économie, connaiss.de base Réponse 1. Économie, connaiss.de base Question 1 Les assurances. Économie, connaiss.de base Réponse 2

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quel est le principe sur lequel se basent nombre d assurances? Expliquez ce principe. Le principe de solidarité. Un certain nombre

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quel est le principe sur lequel se basent nombre d assurances? Expliquez ce principe. Le principe de solidarité. Un certain nombre

Administration cantonale des impôts Division administrative Section impôt à la source

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

Décès. Les démarches à entreprendre. La solidarité, c est bon pour la santé. MUTUALITE CHRETIENNE

Décès Les démarches à entreprendre MUTUALITE CHRETIENNE La solidarité, c est bon pour la santé. Les premières formalités Outre la peine que le décès d un proche entraîne, une série de démarches administratives

Décès Les démarches à entreprendre MUTUALITE CHRETIENNE La solidarité, c est bon pour la santé. Les premières formalités Outre la peine que le décès d un proche entraîne, une série de démarches administratives

Module 1. Formation à la structure Mutuelle et aux outils d'accès aux soins de santé

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

Conditions pour la souscription du contrat assurance obsèques :

ASSURANCE RAPATRIEMENT DE CORPS «AMANA» Formules de souscription : L assurance rapatriement de corps «AMANA», peut être souscrite selon les formules suivantes : Souscriptions individuelles et formules

ASSURANCE RAPATRIEMENT DE CORPS «AMANA» Formules de souscription : L assurance rapatriement de corps «AMANA», peut être souscrite selon les formules suivantes : Souscriptions individuelles et formules

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

Les démarches après un décès

Les démarches après un décès Il faut savoir que la succession s'ouvre dès le jour du décès. En conséquence, de nombreuses démarches doivent être faites assez rapidement pour ne pas perdre d'éventuels avantages.

Les démarches après un décès Il faut savoir que la succession s'ouvre dès le jour du décès. En conséquence, de nombreuses démarches doivent être faites assez rapidement pour ne pas perdre d'éventuels avantages.

DEMANDE DE LOGEMENT. réservé au service des demandes de logements dossier n :

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

à l accès aux fonctions publiques selon le mérite ; à l accès à l eau et à un environnement sain ; au développement durable.»

1 CONSTITUTION DU ROYAUME DU MAROC, TITRE II, LIBERTES ET DROITS FONDAMENTAUX, Article 31 «L Etat, les établissements publics et les collectivités territoriales œuvrent à la mobilisation de tous les moyens

1 CONSTITUTION DU ROYAUME DU MAROC, TITRE II, LIBERTES ET DROITS FONDAMENTAUX, Article 31 «L Etat, les établissements publics et les collectivités territoriales œuvrent à la mobilisation de tous les moyens

les successions Que faire avant pour que tout aille mieux après?

les successions Que faire avant pour que tout aille mieux après? LE DROIT DES SUCCESSIONS Que dois-je savoir, que dois-je prévoir? Dans la tristesse qui entoure le décès d un proche, il est pénible de

les successions Que faire avant pour que tout aille mieux après? LE DROIT DES SUCCESSIONS Que dois-je savoir, que dois-je prévoir? Dans la tristesse qui entoure le décès d un proche, il est pénible de

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable

GUIDE DU CLIENT Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable sur internet : www.rcar.ma SOMMAIRE Message

GUIDE DU CLIENT Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable sur internet : www.rcar.ma SOMMAIRE Message

La prévoyance et la retraite des Gérants Majoritaires. particuliers PROFESSIONNELS entreprises

particuliers PROFESSIONNELS entreprises La prévoyance et la retraite des Gérants Majoritaires Document non contractuel caractère publicitaire. Les garanties peuvent donner lieu exclusions ou limitations.

particuliers PROFESSIONNELS entreprises La prévoyance et la retraite des Gérants Majoritaires Document non contractuel caractère publicitaire. Les garanties peuvent donner lieu exclusions ou limitations.

Le maintien du niveau de vie après le divorce : la prestation compensatoire. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 27 juin 2007 à 9 h 30 «Niveau de vie, veuvage et divorce» Document N 02 Document de travail, n engage pas le Conseil Le maintien du niveau de vie

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 27 juin 2007 à 9 h 30 «Niveau de vie, veuvage et divorce» Document N 02 Document de travail, n engage pas le Conseil Le maintien du niveau de vie

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Modifications au 1 er janvier 2015

1.2015 Généralités Modifications au 1 er janvier 2015 Etat au 1 er janvier 2015 1 En bref Le présent mémento vous renseigne sur les modifications entrant en vigueur le 1 er janvier 2015 dans le domaine

1.2015 Généralités Modifications au 1 er janvier 2015 Etat au 1 er janvier 2015 1 En bref Le présent mémento vous renseigne sur les modifications entrant en vigueur le 1 er janvier 2015 dans le domaine

Santé - Prévoyance Entreprise

Santé - Prévoyance Entreprise Pourquoi mettre en place ou faire évoluer votre dispositif de couverture sociale? Répondre à un besoin indispensable en santé et prévoyance pour vos salariés et leur famille

Santé - Prévoyance Entreprise Pourquoi mettre en place ou faire évoluer votre dispositif de couverture sociale? Répondre à un besoin indispensable en santé et prévoyance pour vos salariés et leur famille

LES STATUTS DES CONJOINTS DE COMMERCANTS ET D ARTISANS.

LES STATUTS DES CONJOINTS DE COMMERCANTS ET D ARTISANS. Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse

LES STATUTS DES CONJOINTS DE COMMERCANTS ET D ARTISANS. Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse

Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

FORMULAIRE DE DÉCLARATION DE PATRIMOINE

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale):

:") Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Nous assurons tous vos revenus, dès le premier franc!

Nous assurons tous vos revenus, dès le premier franc! Plan de prévoyance MV Prévoyance professionnelle compétence éprouvée conditions attrayantes stratégie de placement avisée administration efficace www.musikundbildung.ch

Nous assurons tous vos revenus, dès le premier franc! Plan de prévoyance MV Prévoyance professionnelle compétence éprouvée conditions attrayantes stratégie de placement avisée administration efficace www.musikundbildung.ch

Au coeur de la solidarité sociale INSTITUTION DE PREVOYANCE RETRAITE DU SENEGAL LES GUIDES DE L IPRES MEMO DU RETRAITE. www.ipres.

Au coeur de la solidarité sociale INSTITUTION DE PREVOYANCE RETRAITE DU SENEGAL LES GUIDES DE L IPRES MEMO DU RETRAITE www.ipres.sn Infos pratiques Pour bénéficier d un paiement à domicile Vous devez Fournir

Au coeur de la solidarité sociale INSTITUTION DE PREVOYANCE RETRAITE DU SENEGAL LES GUIDES DE L IPRES MEMO DU RETRAITE www.ipres.sn Infos pratiques Pour bénéficier d un paiement à domicile Vous devez Fournir

Encouragement à la propriété du logement

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.