Utilisation des éléments finis pour le pricing d'options

|

|

|

- Adam Laperrière

- il y a 8 ans

- Total affichages :

Transcription

1 1 Utilisation des éléments finis pour le pricing d'options Semaine «éléments finis», ENSMP 29 novembre 2006 Jean-Didier Garaud (ONERA, DMSE/LCME)

2 2 Plan Actions et produits dérivés Modèle de Black-Scholes Hypothèses & équations Calcul d'itō EDP de Black-Scholes Différentes méthodes de résolution Options «panier»

3 Sous-jacents Exemples de sous-jacents: Actions Obligations, PEL Indices (ex: CAC 40) Devises (ex: $ vs. ) 3

Devises (ex:")

4 Sous-jacents 4 Exemples de sous-jacents: Actions Obligations, PEL Indices (ex: CAC 40) Devises (ex: $ vs. ) S(t) Temps (jours)

5 5 Modèle de Black-Scholes Modèle de Black-Scholes (1973) (prix Nobel en 97, avec Merton) S(t) 103 St valeur du sous-jacent dérive Temps (jours) volatilité Wt processus de Wiener (Brownien)

6 Modèle de Black-Scholes Hypothèses du modèle : et µ connus et constants pas de frais d'achat / vente pas de dividendes arbitrage impossible 6

7 Produits dérivés Call européen droit d'acheter un sous-jacent à date T (maturité) au prix K (strike) Put européen droit de vendre un sous-jacent à date T au prix K 7

8 Produits dérivés Call européen protection contre montée de l'action transfert du risque pari sur une hausse perte limitée, gain illimité... 8

9 9 Objectif : déterminer la valeur d'une option

10 Valeur du produit dérivé Valeur : C(t, T, St, K) 10

11 11 Valeur d'un call Valeur : C(t, T, St, K) À maturité : C(t=T) = (ST K)+ Payoff d'un call (en T) C 60 Call S

12 12 Valeur d'un put Valeur : P(t, T, St, K) À maturité : P(t=T) = (K ST)+ Payoff d'un put (en T) P 60 Put S

13 Produits dérivés Variantes : binaires, et autres payoffs barrières américaines asiatiques paniers... 13

14 Valeur du produit dérivé Valeur : C(t, T, St, K) À maturité : C(t=T) = (ST K)+ Problème : valeur aujourd'hui? 14

= (ST K)+ Problème : valeur")

15 Valeur du produit dérivé Valeur : C(t, T, St, K) À maturité : C(t=T) = (ST K)+ Problème : valeur aujourd'hui? 15

16 Valeur du produit dérivé Valeur : C(t, T, St, K) À maturité : C(t=T) = (ST K)+ Problème : valeur aujourd'hui? 16

17 17 Encadrements du call C BorneSup Call BorneInf S

18 18 Put européen 1D Put européen P S

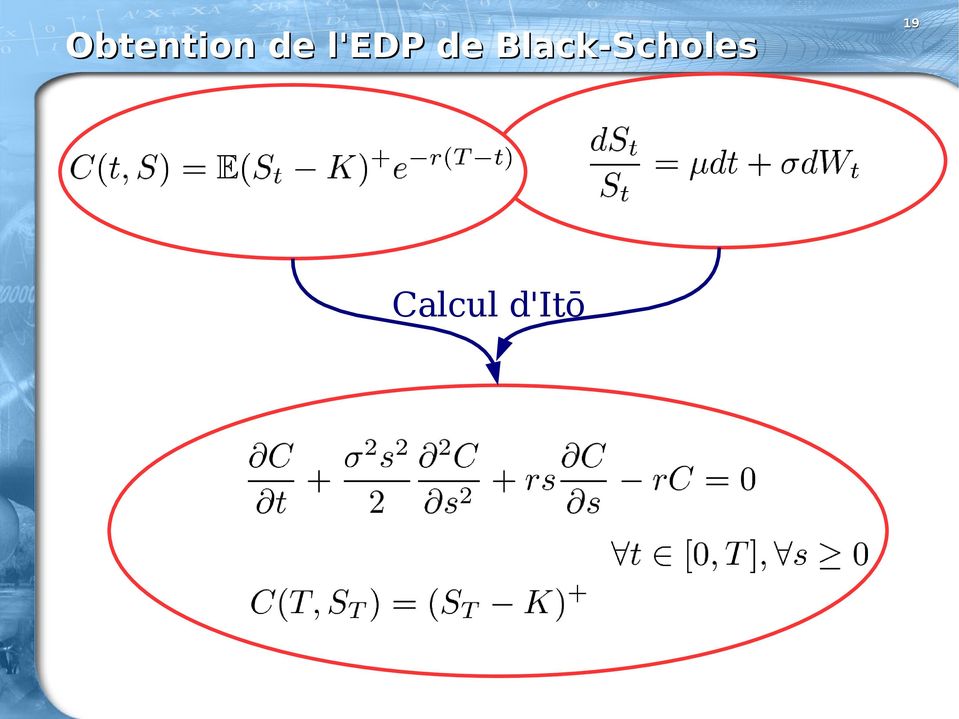

19 Obtention de l'edp de Black-Scholes Calcul d'itō 19

20 Obtention de l'edp de Black-Scholes Stochastique Calcul d'itō Déterministe 20

21 De Black-Scholes à l'équation de la chaleur 21

22 De Black-Scholes à l'équation de la chaleur Equation de la chaleur Existence et unicité d'une solution Régularité de la solution 22

23 Différentes méthodes de résolution Solution analytique 23 rapide exacte pas adaptée aux variantes

24 Différentes méthodes de résolution Solution analytique Monte-Carlo 24 facile à mettre en oeuvre adaptable : si non constants si dividendes convergence en lourd sur options américaines

conditions au")

25 Différentes méthodes de résolution Solution analytique Monte-Carlo Différences finies 25 bon taux de convergence adaptable aux variantes maillage régulier problème du domaine infini (en S) conditions au bord

26 Différentes méthodes de résolution Solution analytique Monte-Carlo Différences finies Éléments finis 26 bon taux de convergence adaptable aux variantes erreur a posteriori maillage adapté problème du domaine infini (en S) conditions au bord intégration temporelle CFL

Quelle condition en")

27 Problème du domaine infini Problème du domaine infini (en S) Quelle condition en Smax? 27

28 Conditions au bord pour un put 0 = St Aujourd'hui Payoff S max 28

29 29 Résolution par éléments finis Maillage adapté C 70 Call S

30 30 Résolution par éléments finis Maillage adapté C 70 Call S

31 31 Résolution par éléments finis Maillage adapté C 70 Call S

32 Options panier Plusieurs sous-jacents : S1,... SN Payoff : Valeur : Système d'ed stochastiques : EDP 32

33 33 Options panier Exemple sur un put éléments

34 34 Options panier Exemple sur un put éléments

35 35 Options panier éléments

36 Références 36 Computational Methods for Option Pricing, O. Pironneau et Y. Achdou (2005) Introduction au calcul stochastique appliqué à la finance D. Lamberton et B. Lapeyre (1997) The mathematics of financial derivatives, P. Wilmott, CUP (1995) EDP et méthodes numériques en finance, cours du DEA ANEDP, H. Berestycki et O. Pironneau

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Valorisation d es des options Novembre 2007

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Dérivés Financiers Options

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Introduction au pricing d option en finance

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible»

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION. Finance internationale, 9ème éd. Y. Simon & D. Lautier

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

TRAVAIL D ETUDE ET DE RECHERCHE. Utilisation des arbres binomiaux pour le pricing des options américaines

Ensimag - 2éme année Mai 2010 TRAVAIL D ETUDE ET DE RECHERCHE Utilisation des arbres binomiaux pour le pricing des options américaines Anne-Victoire AURIAULT 1/48 2/48 Cadre de l Étude Cette étude a été

Ensimag - 2éme année Mai 2010 TRAVAIL D ETUDE ET DE RECHERCHE Utilisation des arbres binomiaux pour le pricing des options américaines Anne-Victoire AURIAULT 1/48 2/48 Cadre de l Étude Cette étude a été

Master IMEA 1 Calcul Stochastique et Finance Feuille de T.D. n o 1

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

2- Comment les traders gèrent les risques

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

Couverture des risques dans les marchés financiers

énéral2.6.137 1 2 Couverture des risques dans les marchés financiers Nicole El Karoui Ecole Polytechnique,CMAP, 91128 Palaiseau Cedex email : elkaroui@cmapx.polytechnique.fr Année 23-24 2 Table des matières

énéral2.6.137 1 2 Couverture des risques dans les marchés financiers Nicole El Karoui Ecole Polytechnique,CMAP, 91128 Palaiseau Cedex email : elkaroui@cmapx.polytechnique.fr Année 23-24 2 Table des matières

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

Les Turbos. Guide Pédagogique. Produits à effet de levier avec barrière désactivante. Produits présentant un risque de perte en capital

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

Produits structurés. Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013

Produits structurés Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013 Importance du marché des produits structurés en Suisse Les produits structurés constituent une catégorie d investissement

Produits structurés Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013 Importance du marché des produits structurés en Suisse Les produits structurés constituent une catégorie d investissement

Finance, Navier-Stokes, et la calibration

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

COMPRENDRE LES OPTIONS BINAIRES - LEÇON 1

COMPRENDRE LES OPTIONS BINAIRES - LEÇON 1 Qu est ce que sont les options binaires? Le trading d options binaires, parfois connu sous le nom des options numériques ou ORF (options de retour fixe), est une

COMPRENDRE LES OPTIONS BINAIRES - LEÇON 1 Qu est ce que sont les options binaires? Le trading d options binaires, parfois connu sous le nom des options numériques ou ORF (options de retour fixe), est une

Performance creates trust

Performance creates trust Vontobel Mini Futures Futures Investissement minimum, rendement maximum Vontobel Investment Banking Vontobel Mini Futures Investir un minimum pour un maximum de rendement Avec

Performance creates trust Vontobel Mini Futures Futures Investissement minimum, rendement maximum Vontobel Investment Banking Vontobel Mini Futures Investir un minimum pour un maximum de rendement Avec

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

SPREAD (CYLINDRE) CONSTRUCTION DE DEUX OPTIONS

CONSTRUCTION DE DEUX OPTIONS") Dans un contrat d'option, le détenteur acquiert un droit, l'émetteur contracte une obligation. Un prix doit être payé par le détenteur à l'émetteur : c'est la prime (premium). LE CALCUL DU MONTANT DE LA

Dans un contrat d'option, le détenteur acquiert un droit, l'émetteur contracte une obligation. Un prix doit être payé par le détenteur à l'émetteur : c'est la prime (premium). LE CALCUL DU MONTANT DE LA

TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300!

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

Prix et couverture d une option d achat

Chapitre 1 Prix et couverture d une option d achat Dans cette première leçon, on explique comment on peut calculer le prix d un contrat d option en évaluant celui d un portefeuille de couverture de cette

Chapitre 1 Prix et couverture d une option d achat Dans cette première leçon, on explique comment on peut calculer le prix d un contrat d option en évaluant celui d un portefeuille de couverture de cette

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

Petite introduction aux mathématiques des dérivés financiers (notes de cours, version provisoire)

") Petite introduction aux mathématiques des dérivés financiers notes de cours, version provisoire Michel Miniconi Département de Mathématiques Laboratoire Jean-Alexandre Dieudonné Université de Nice Sophia-Antipolis

Petite introduction aux mathématiques des dérivés financiers notes de cours, version provisoire Michel Miniconi Département de Mathématiques Laboratoire Jean-Alexandre Dieudonné Université de Nice Sophia-Antipolis

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Calibration de Modèles et Couverture de Produits Dérivés

Calibration de Modèles et Couverture de Produits Dérivés Peter TANKOV Université Paris VII tankov@math.jussieu.fr Edition 28, dernière m.à.j. le 1 mars 28 La dernière version de ce document est disponible

Calibration de Modèles et Couverture de Produits Dérivés Peter TANKOV Université Paris VII tankov@math.jussieu.fr Edition 28, dernière m.à.j. le 1 mars 28 La dernière version de ce document est disponible

Brochure d'information sur les options

Brochure d'information sur les options Introduction La présente brochure explique succinctement le fonctionnement des options et se penche sur les risques éventuels liés au négoce d options. Le glossaire

Brochure d'information sur les options Introduction La présente brochure explique succinctement le fonctionnement des options et se penche sur les risques éventuels liés au négoce d options. Le glossaire

Certificats TURBO. Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital.

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

INTRODUCTION INTRODUCTION

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

Turbos & Turbos infinis

& Turbos infinis L effet de levier en toute simplicité PRODUITS À EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL Avertissement : «PRODUITS A EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL»

& Turbos infinis L effet de levier en toute simplicité PRODUITS À EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL Avertissement : «PRODUITS A EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL»

NYSE EURONEXT LES OPTIONS : MODE D EMPLOI

NYSE EURONEXT LES OPTIONS : MODE D EMPLOI A propos de NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

NYSE EURONEXT LES OPTIONS : MODE D EMPLOI A propos de NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Introduction à la théorie des options financières

Introduction à la théorie des options financières Christophe Chorro (christophe.chorro@gmail.com) ESC REIMS Le 16 Janvier 2008 hristophe Chorro (christophe.chorro@gmail.com) (ESC REIMS) Théorie des options

Introduction à la théorie des options financières Christophe Chorro (christophe.chorro@gmail.com) ESC REIMS Le 16 Janvier 2008 hristophe Chorro (christophe.chorro@gmail.com) (ESC REIMS) Théorie des options

I DEFINITION DES WARRANTS...

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

Estimation du coût de l incessibilité des BSA

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

DERIVES SUR ACTIONS ET INDICES. Christophe Mianné, Luc François

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

NOTICE D INFORMATION WARRANTS ET CERTIFICATS INDEXES Edition Juin 2010 AVERTISSEMENT

NOTICE D INFORMATION WARRANTS ET CERTIFICATS INDEXES Edition Juin 2010 AVERTISSEMENT Toute opération de marché sur un instrument financier comporte des risques, du fait notamment des variations des taux

NOTICE D INFORMATION WARRANTS ET CERTIFICATS INDEXES Edition Juin 2010 AVERTISSEMENT Toute opération de marché sur un instrument financier comporte des risques, du fait notamment des variations des taux

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

Résumé... 9... 10... 10... 10

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

Les produits de Bourse UniCredit sur le CAC Ext (Étendu).

.") EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

Manuel d Utilisateur - Logiciel ModAFi. Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

Options, Futures, Parité call put

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Les techniques des marchés financiers

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

AOF. mini-guide. bourse. «Comment utiliser. Comment investir en Bourse? les certificats et les Warrants?

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les Warrants? Décembre 2012 Comment utiliser les certificats et les Warrants? Sommaire 1. Introduction 2. Qu est-ce

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les Warrants? Décembre 2012 Comment utiliser les certificats et les Warrants? Sommaire 1. Introduction 2. Qu est-ce

Calibration de modèles et couverture de produits dérivés

Calibration de modèles et couverture de produits dérivés Peter Tankov To cite this version: Peter Tankov. Calibration de modèles et couverture de produits dérivés. DEA. Calibration de modèles et couverture

Calibration de modèles et couverture de produits dérivés Peter Tankov To cite this version: Peter Tankov. Calibration de modèles et couverture de produits dérivés. DEA. Calibration de modèles et couverture

L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ

L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ Mondher Bellalah (Université du Maine) et Jean-Luc Prigent (Université de Cergy-Pontoise) 1 Résumé. Les

L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ Mondher Bellalah (Université du Maine) et Jean-Luc Prigent (Université de Cergy-Pontoise) 1 Résumé. Les

I. Risques généraux s appliquant à l ensemble des instruments financiers

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

Commerzbank AG Certificats Factors

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

GUIDE DES WARRANTS. Donnez du levier à votre portefeuille!

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

DESS INGENIERIE FINANCIERE

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

Processus Stochastiques

Processus Stochastiques Olivier Scaillet University of Geneva and Swiss Finance Institute Outline 1 Introduction 2 Chaînes de Markov 3 Application en assurance 4 Application en nance Processus Stochastique

Processus Stochastiques Olivier Scaillet University of Geneva and Swiss Finance Institute Outline 1 Introduction 2 Chaînes de Markov 3 Application en assurance 4 Application en nance Processus Stochastique

RÉSUMÉ DESCRIPTION GENERALE DES ÉMETTEURS LA BANQUE ET LE GROUPE

RÉSUMÉ Ce résumé a été rédigé conformément à l'article 5(2) de la directive sur les prospectus (directive 2003/71/CE) (la «Directive Prospectus») et doit être considéré comme une introduction au Prospectus

RÉSUMÉ Ce résumé a été rédigé conformément à l'article 5(2) de la directive sur les prospectus (directive 2003/71/CE) (la «Directive Prospectus») et doit être considéré comme une introduction au Prospectus

CONDITIONS DEFINITIVES EN DATE DU 05 MAI 2008 CONCERNANT DES BONS D'OPTION WARRANTS SUR ACTIONS ET INDICE AVEC REGLEMENT EN ESPECES

CONDITIONS DEFINITIVES EN DATE DU 05 MAI 2008 CONCERNANT DES BONS D'OPTION WARRANTS SUR ACTIONS ET INDICE AVEC REGLEMENT EN ESPECES Emetteur : Calyon Financial Products (Guernsey) Limited Garant : Calyon

CONDITIONS DEFINITIVES EN DATE DU 05 MAI 2008 CONCERNANT DES BONS D'OPTION WARRANTS SUR ACTIONS ET INDICE AVEC REGLEMENT EN ESPECES Emetteur : Calyon Financial Products (Guernsey) Limited Garant : Calyon

Note:... Q1 :... Q2 :... Q3 :... Q4 :... Bonus :... Total :...

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

Options exotiques. April 18, 2000

Options exotiques Nicole El Karoui, Monique Jeanblanc April 18, 2000 1 Introduction Les options exotiques sont des produits complexes, qui constituent un marché d une réelle importance depuis les années

Options exotiques Nicole El Karoui, Monique Jeanblanc April 18, 2000 1 Introduction Les options exotiques sont des produits complexes, qui constituent un marché d une réelle importance depuis les années

Mardi 23 octobre 2007. Séminaire. Schumann-bourse

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

LES TURBOS INFINIS. Investir avec un levier adapté à votre stratégie!

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

La nouvelle façon d investir sur les marchés

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

Introduction à la finance quantitative présenté par N. Champagnat IECL et INRIA

Introduction à la finance quantitative présenté par N. Champagnat IECL et INRIA Contents 1 Introduction aux marchés financiers 2 1.1 Rôle des marchés financiers......................... 2 1.2 Les différents

Introduction à la finance quantitative présenté par N. Champagnat IECL et INRIA Contents 1 Introduction aux marchés financiers 2 1.1 Rôle des marchés financiers......................... 2 1.2 Les différents

Calculating Greeks by Monte Carlo simulation

Calculating Greeks by Monte Carlo simulation Filière mathématiques financières Projet de spécialité Basile Voisin, Xavier Milhaud Encadré par Mme Ying Jiao ENSIMAG - Mai-Juin 27 able des matières 1 Remerciements

Calculating Greeks by Monte Carlo simulation Filière mathématiques financières Projet de spécialité Basile Voisin, Xavier Milhaud Encadré par Mme Ying Jiao ENSIMAG - Mai-Juin 27 able des matières 1 Remerciements

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

CONSERVATEUR OPPORTUNITÉ TAUX US 2

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

AOF. mini-guide. bourse. «Comment utiliser. Comment investir en Bourse? les certificats et les warrants?

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les warrants? Juin 2011 Comment utiliser les certificats et les warrants? SOMMAIRE 1. Introduction p.4 2. Qu est-ce

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les warrants? Juin 2011 Comment utiliser les certificats et les warrants? SOMMAIRE 1. Introduction p.4 2. Qu est-ce

Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR.

Exercice 09/02 #3 Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR. a) Comment créer un bull spread avec ces calls? b) Quel est le gain,

Exercice 09/02 #3 Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR. a) Comment créer un bull spread avec ces calls? b) Quel est le gain,

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

PRODUITS DE BOURSE GUIDE DES WARRANTS. Donnez du levier à votre portefeuille! Produits non garantis en capital et à effet de levier

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

NOTICE D INFORMATION

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

LES OPTIONS ET LE DIVIDENDE. Makram BELLALAH et Armand DERHY

LES OPTIONS ET LE DIVIDENDE Makram BELLALAH et Armand DERHY Résumé Nous présentons dans cet article les concepts d'une évaluation rationnelle des options et nous développons les principaux modèles en présence

LES OPTIONS ET LE DIVIDENDE Makram BELLALAH et Armand DERHY Résumé Nous présentons dans cet article les concepts d'une évaluation rationnelle des options et nous développons les principaux modèles en présence

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

NOTICE D INFORMATION

FCP A FORMULE PULPEA ELIGIBLE AU PEA NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de

FCP A FORMULE PULPEA ELIGIBLE AU PEA NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

Options et Swap sur intérêt

Options et Swap sur intérêt Risk Management - TP 3-1 - Exercice1 : choix de deux options J ai décidé d utiliser le site Swissquote pour cette recherche. Toutefois j ai préféré prendre des warrants (certificats

Options et Swap sur intérêt Risk Management - TP 3-1 - Exercice1 : choix de deux options J ai décidé d utiliser le site Swissquote pour cette recherche. Toutefois j ai préféré prendre des warrants (certificats

1 Introduction et modèle mathématique

Optimisation parallèle et mathématiques financières Optimisation parallèle et mathématiques financières Pierre Spiteri 1 IRIT ENSEEIHT, UMR CNRS 5505 2 rue Charles Camichel, B.P. 7122 F-31 071 Toulouse,

Optimisation parallèle et mathématiques financières Optimisation parallèle et mathématiques financières Pierre Spiteri 1 IRIT ENSEEIHT, UMR CNRS 5505 2 rue Charles Camichel, B.P. 7122 F-31 071 Toulouse,

Dérivés Financiers Contrats à terme

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Brochure d information instruments financiers

Brochure d information instruments financiers Introduction Pour bien investir, il faut être informé. Disposer d informations sur la nature, les atouts et les inconvénients des différentes formes d investissement.

Brochure d information instruments financiers Introduction Pour bien investir, il faut être informé. Disposer d informations sur la nature, les atouts et les inconvénients des différentes formes d investissement.