Master AISA. Préparé par: Encadré par le Professeur: Cherkani sami. Khadoud Ali Mme Oumhani Eddilani Harmouch Mounir Zedgui Salah

|

|

|

- Félix Legaré

- il y a 8 ans

- Total affichages :

Transcription

1 UNIVERSITE MOULAY ISMAIL FACULTE DES SCIENCES JURIDIQUES ECONOMIQUES ET SOCIALES MEKNES Master AISA Préparé par: Cherkani sami Encadré par le Professeur: Khadoud Ali Mme Oumhani Eddilani Harmouch Mounir Zedgui Salah 2008/2009

2 plan Introduction Section I: les moyens de paiement à l international A- Définition : B- Le déroulement d un crédit documentaire : C- Contrat de vente : Section II:Les formes du crédit documentaire I-les formes du crédit documentaire A- Révocable B- Irrévocable C- Irrévocable et confirmé II -Les différents modes de réalisation du crédit documentaire A- Par paiement à vue B- Par paiement différé C- Par acceptation III -Les crédits spéciaux A- Crédit avec red clause B- le crédit transférable C- Le crédit revolving ou renouvelable D- Le crédit adossé ou back to back IV- Autres types de crédit A- La lettre de crédit commerciale B- La stand by letter of credit C- Les types de stand by letter of credit V- Coûts du crédit documentaire Section III: avantages et inconvénients du crédit documentaire: A- Avantages et inconvénients du crédit documentaire pour l importateur B- Avantages et inconvénients du crédit documentaire pour L exportateur C- Avantages et inconvénients du crédit documentaire pour la banque émettrice. D- Avantages et inconvénients du crédit documentaire pour la banque notificatrice et/ou confirmatrice Section IV: Étude de cas Conclusion

3 Les techniques de paiement a l international : Les techniques de paiement à l international Encaissement simple Contre remboursement Remise documentaire Crédit documentaire

4 Credoc Mr Amrani est un gérant d un magasin de mobilier de bureau. Il est installé au Maroc Monsieur Jim dirige une entreprise implantée au Japon. Il désire renouveler tous les bureaux de son entreprise et pour cela il désire les importer du Maroc. Il commande donc 150 bureaux et chaises à monsieur Amrani

5 Je ne sais pas si je peux faire confiance à ce monsieur Amrani! Si je lui paie sa commande, va-t-il bien m envoyer ma commande? Sera-telle correcte? Puis-je avoir confiance en monsieur Jim? Si je lui envoie sa commande serais-je payé?

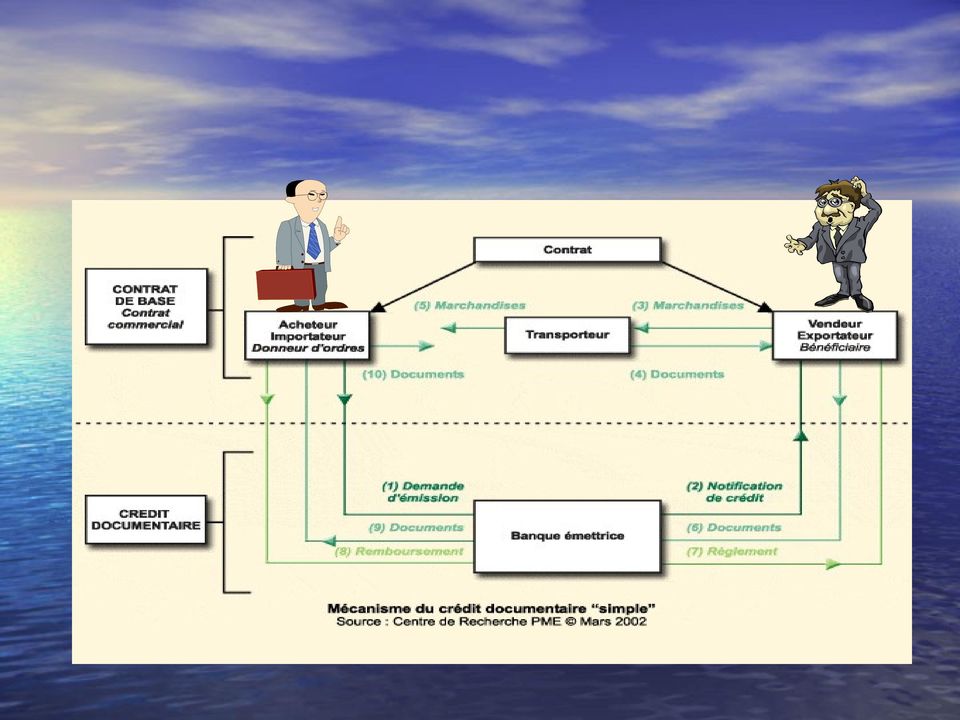

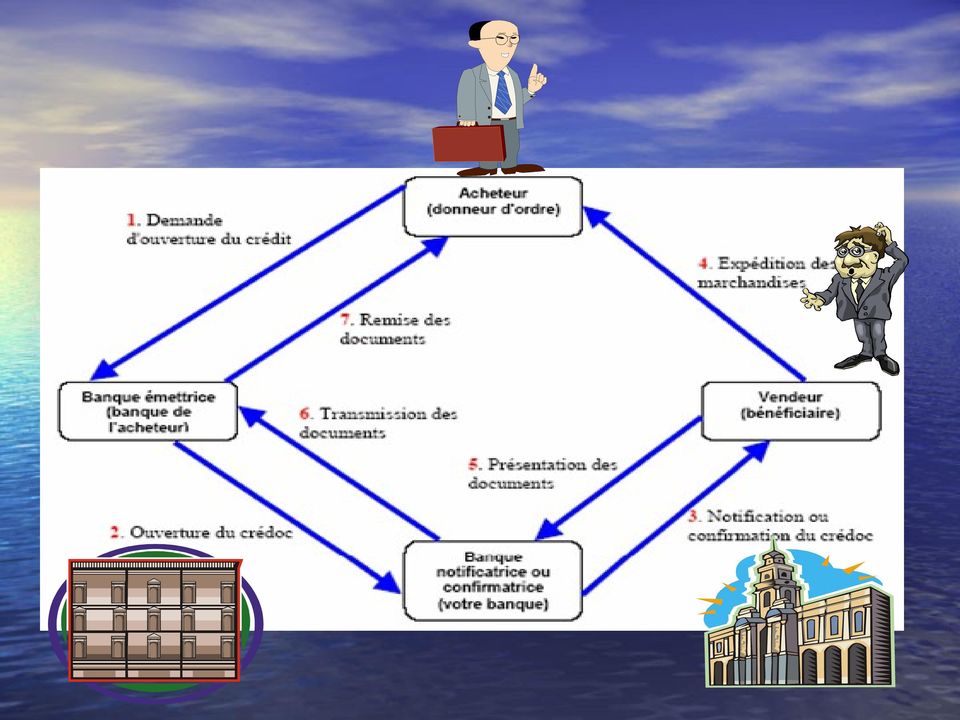

6 Le déroulement du crédoc: Le donneur d ordre La banque émettrice Le bénéficiaire La banque notificatrice ou confirmatrice. La banque désignée

7 Le déroulement du crédoc: Contrat de vente Le donneur d ordre Demande de crédit documentaire Texte du crédit documentaire Le bénéficiaire Crédit documentaire La banque émettrice La banque notificatrice ou confirmatrice. La banque désignée

8 Le déroulement du crédoc: Marchandises 1 Paiement Documents 2 Documents Paiement Documents La banque émettrice Paiement La banque notificatrice ou confirmatrice. La banque désignée

9

10

11 Les formes et les modalités d utilisation du Credoc

12 Les formes du crédit documentaire - Révocable - Irrévocable - Irrévocable et confirmé

13 Révocable C e tte fo rm e n o ffre a u cu n e sé cu rité p l e x p o rta teu te u r (b é n é ficia ire ) ca r il s a g it d u n c q u i p eu e u t être ê tre a m e n d é o u a n n u le r à to u t m o m p a r le d o n n eu e u r d o rd re (a ch e te u r) o u p a b a n q u e éém m ettrice. ettrice.

o u p a b a n q u e éém m ettrice.")

14 Irrévocable Il n e p e u t êêtre tre a n n u lé sa n s a cco rd d e to les rtie s (l'e x p o rta teu ur e le s p aartie te u r, l'im p o rta te teu banque éém m e ttrice ). Il co u vre d o n c le ri ttrice). co m m e rcia l (d é fa illa n ce d e l a ch e te u r), m a is teu les le s risq u e s p a y s (risq u e p o litiq u e o u d éfa é fa ill d e la b a n q u e é m e ttrice ).

, m a is teu les le s risq u e s p a y s")

15 Irrévocable et confirmé la b a n q u e co n firm a trice s e n g a g e à p a ye ye b én ficia ire le m o n ta n t d e s d o cu m en é n ééficia e n ts reco re co con form es, m êm e en cas d e surven a d é vèn m een n ts p o litiq u eess o u é co n o m iq u es vè n eem es da p a y s é m e tteu r o u d e la d éfa é fa illa n ce d e p a ie m d e la b a n q u e é m e ttrice. Il o ffre d o n c a u v en en u n e sé cu rité o p tim a le een n co u vran vra n t le s risq u es es

16 commercial : qui peut être l interruption du marché. C est le risque financier supporté entre la date de signature du contrat par les parties contractantes et celle où les obligations de livraison ont été remplies. pays : r é s u l t a n t l e s d é c i s i o n s gouvernementales, révolutions, guerres, catastrophes naturelles faisant obstacle à l exécution du contrat commercial et au non transfert des fonds. banque : défaillance de la banque émettrice

17 Les différents modes de réalisation du crédit documentaire P a r p a i e m e n t à v uiel : e s t r é a lis a b le à p ré se n ta tio n d e s d o cu m een n ts re co n n u s co n fo r P a r p a ie m en : Le ré ve n d eu la e n t d iffé ifféré e u r a cco rd e u n d ééla d e p aaiem ie m e n t à l a ch eete teuu r (p a ie m e n t à te rm e iem term cré a tio n d e tra ite ). Le p a ie m een n t in te rv ie ite). iem l é ch é a n ce d u d é la i fix é. é.

. Le p a ie m een n t in te rv ie ite). iem l é ch é a n ce d u d é la i fix é.")

18 C aass d u n cré d it d o cu m e n ta ire ré v o ca b le eett rév irré v o ca b :lel en m een n t d e p a ye r à l éch éa n c irrév L e n g a g eem est e st p ris p a r la b a n q u e ém é m ettrice e ttrice. C aass d u n cré d it d o cu m een n ta ire irré vo ca b le eett co n firm:él en g em n t d e p a yye err à l é ch é an ce L e n g aag e m een p ris p a r la b an q u e co n firm atrice a trice.

19 Par acceptation Il ressemble à celui d un crédit documentaire réalisable par paiement différé, mais avec création par le bénéficiaire d un effet de commerce tiré sur la partie requise au crédit documentaire. L exportateur se voit retourner un effet accepté, soit par la banque notificatrice/confirmante, soit par la banque émettrice (dans le cas d un crédit documentaire irrévocable). L acceptation vaut garantie de paiement à l échéance.

.")

20 C a s d u n c ré e ré v o c a b l r é d it d o c u m e n ta ir ire irré v o ca b :lel e ffe t eest st tiré p a r le b én irrév é n é ficia ire s la b a n q u e ém ttrice.. é m eettrice C a s d u n cré d it d o cu m e n ta ire irrév irré v o ca b l co n firm:él e ffe ffett est e st tiré p a r le b é n é ficia ire su b a n q u e co n firm a n te. te.

21 Les crédits spéciaux Crédit avec red clause: C est un crédit dans lequel se trouve incorporée une clause spéciale autorisant à la banque notificatrice ou confirmatrice à effectuer des avances au bénéficiaire avant préstation des documents. La red clause consiste en une autorisation en blanc consentie par la banque notificatrice au bénéficiaire, sous la responsabilité de la banque émettrice,à la demande du donneur d ordre. Au maroc, l accord préalable de l office des changes et nécessaire avant l ouverture du crédit documentaire «red clause».

22 le crédit transférable Un crédit transférable est un crédit documentaire dont l ouverture comporte la clause (transférable) qui permet au bénéficiaire d origine (le premier bénéficiaire) de demander à la banque notificatrice dénommée «banque transférante» de transférer à un second bénéficiaire (sous-traitant ou fournisseur réel de la marchandise),tout ou partie de la garantie de paiement. Le transfert doit être effectué conformément aux conditions du crédit d origine

23 A u m o m e n t d e la ré a lisa tio n d u c r d o cu m e n ta ire, leer 1b één n é ficia ire co n se rve l p o ssib ilité d e su b stitu er e r se s p ro p re s fa ctu r ce lle s p ré se n té eess p ar ficia ire. sen a r le seco se co n d b én é n ééficiaire. A p ré c is e r q u e lo rs d u tra n s fe rt d u c d o cu m e n ta ire il n y a p a s u n seco se co n d en e ng a g e m p a r la b a n q u e tra n sfé ra n te m ais m een n tran a is se u le lem tra n sfe rt d in titu lé (le seco ur de se co n d fo u rn isse isseu le rée ré e l b é n é ficia ire). ire ).

24 Le crédit revolving ou renouvelable C e st u n cré d it d o cu m en créd e n ta ire d o n t le m o n ta n t reco n stitu e au to m a tiq u em en t ap rè s ch a q u e u tilisa tio n p ar le b én ficia ire sa n s a u cu n e é n ééficia n o u v elle rtu re d e cré d it d o cu m e n ta ire eett e lle o u ve vertu créd q u à so n é ch é a n ce

25 Le crédit adossé ou back to back Le crédit adossé est un crédit documentaire import «adossé» à un crédit documentaire export. De ce fait, le bénéficiaire du crédit export est le donneur d ordre du crédit import et la banque notificatrice et / ou confirmatrice devient la banque émettrice. Le bénéficiaire du crédit initial demande à son banquier d ouvrir un crédit en faveur de son propre fournisseur, crédit qui sera alors «adossé» au premier ouvert en sa faveur. Il s agit ici de deux opérations distinctes.

26 Donc il y a émission d un second crédit par le vendeur (bénéficiaire en faveur d un autre vendeur (2ème bénéficiaire) en offrant en garantie à la banque notificatrice le premier crédit documentaire tout en tenant compte des points suivants : Le montant du crédit réduit, La période de validité d expédition et les délais de présentation réduits, Il s agit de juxtaposition de deux crédits dont l un sert de garantie à l autre, mais ils sont juridiquement indépendants l un de l autre.

27 Autres types de crédit D eeu u x te ch n iq u e s trè s p ro ch eess d u cré d it tech créd d o cu m een n ta ire p e u ve n t être n t u tilisé e ven ê tre ég a lem een en e n co m m erce e rce in tern te rn a tio n a l. La le ttre d e cré d it co m m e rcia le. La sta n d b y le tte r o f cre d it.

28 La lettre de crédit commerciale. Les lettres de crédit commerciales sont souvent émises par les banques anglo-saxonnes ou d extrême orient au nom du bénéficiaire qui peut les recevoir : Soit directement, Soit par une banque intermédiaire (comme pour le crédit documentaire). La lettre de crédit commerciale n est pas régie par les règles et usances uniformes de la chambre de commerce internationale.

29 La stand by letter of credit La stand by letter of credit est émise en remplacement de certaines garanties bancaires: Vente de biens d équipements ou tout autre produit, Cautions sur marchés. Les lettres du crédit stand by ne sont pas utilisées comme le crédit documentaire traditionnel puisqu elles ne sont pas en elles mêmes des moyens de paiement. La pratique de stand by letter of credit tend à se répandre partout au monde, compte tenu de ses avantages de rapidité, de commodité et surtout d économie de frais et commissions bancaires considérables.

30 Coûts du crédit documentaire: Les commissions usuelles perçues par les banques dans le cadre du crédit documentaire : Frais de dossier.. : 200 Dhs Notification d ouverture : 1.25 (min 50 Dhs) Confirmation.. : 2% l an min 50 Dhs Transfert de crédit documentaire... : 1.25

31 Modifications : Durée : Confirmation. : 2 l an min 50 Dhs Montant : Notification : 1.25 flat min 50 Dhs Confirmation. : 2% l an min 50 Dhs Autres modifications..: MAD 50 /modification Levée des documents. : 1.5 min 50Dhs Acceptation... : 2% l an min 50 Dhs (min 2 mois) Paiement : 0.5 flat min 50 Dhs Courrier et Swift. : selon tarification en vigueur

32 Section III : AVANTAGES ET INCONVENIENTS DU CREDIT DOCUMENTAIRE U n p e u d h isto ire A va n t le 1 0 èm e siècle siè cle le m a rch a n t e st itin éra é ra ve n t e t e n ca isse le p ro d u it d e sa ven ve n te im m é d ia te m e n t, su r p la ce, le p ro d u it d e la v e n éta in v e sti d a n s u n e a u tre a ffa ire p o u r é ta n t ré réin a u g m e n te r so n ca p ita l.

33 D u 1 1 è m e a u 1 3 èm è m e siè cle, u n a u tre ty p e d e co m m e rce d û a u x b o u le vee rse m e n ts a p p o rté s lev les n d fo rm e. le s cro isés, isé s, p re ren e.

34 Le Less co n séq sé q u en ces ce s d es e s cro isa d eess so n t im p o rta ta n t p o u r l id é o lo g ie re lig ie u se q u e p o u n é g o c e. E lle s c r é e n t u n a c c rro o is s e m e n t é c h a n g e s a v e c le le v a n t e t p e r m e t t e n d é ve lo p p eem m en t d e s ré p u b liq u e s m a rch a n d velo V e n ise, ise, G ê n es.

35 Le s m o u v e m e n ts d a rg e n ts d e v ie n n n é cessa ce ssa ires, ire s, et e t so n t, à l o rig in e, co n trô lé s p a tem rs eett le te m p lie liers less m a rch a n ts V én é n itie n s. D e n o m b reu re u x n a v ires ire s v id eess d e re to u r d o rie n t à re m p lir. Les n o u v e a u x p ro d u its so n t ve ndus ven co u rs le s p lu s éélevé le vé s ( tissu s, v e lo u rs d e D a ép é p ice s

36 La te ch n iq u e d e s a ffa ire s é ta it rég ré g lé e d m a n ière iè re su iva n:te A cette ce tte ép é p o q u e le p rê rêtt d a rg en e n t a ve vecc in té t n éta é ta it p a s ad a d m is p a r l E g lise. U n e fo rm u le co n sid éérée ré e co m m e in vestisse ve stisse m éta rée, lle se fa isa it so it e n n u m é ra ire é ta it to lé léré e, eelle en e n m a rch a n d ises. ise s.

37 U n fin a n cier ta l p récie cie r co n fie d u m ééta ré cie u x à vo ya u r q u i va n éég g o cie r d es y a g eeu e s m a rch a n d ise lo in. Il p e rd to u t si le b a tea it n a u fra g ee,, p a r co te a u fa fait s il a rriv e à b o n p o rt, le g a in q u i een n résu ré su lte p a rta g é en e n tre l in ve stisse u r eett «l a ve n tu rier rie r» a risq u é sa vie vie..

38 Dans la forme du «Prêt à la GROSSE» la somme prêtée ne peut être réclamée si les marchandises ont été perdues au cours d un naufrage ou d une piraterie. Si certaines d entre elles ont été sauvées, la valeur des marchandises perdues est décomptée.

39 Le v o ya g eeu u r aav v en e n tu reu re u x risq u e sa v ie o u sa lib eerté rté.. U n e tra ve rsé e p ré se n ta n t to u jo u rs u n ce rta in d a n g eer, r, il ch eerch rch e à eem m p o rte r le m a x im d e m a rch an la a u g m e n te a n d ise s eett d a rg en e n t, ce cela d a u ta n t se s b één n é fice ficess p o u r u n risq u e é g a l.

40 C e sy stè m e sim p le et n fa it u n e stèm e t p ra tiq u e e st een a sso cia tio n d in té rêts rso n n eess créa térê ts e t d e p eerso cré a n t so ciété n ta ire eett é p h é m èr cié té d e co m m erce e rce élém é lé m een èr d o n t le b u t est e st d e co n to u rn e r l in te rd ictio n relig u se re lig ie ieu se..

41 Le p ro fil d u co m m e rça n t co m m en e n ce à ch a n g e se tie n t a u cen tre d eess a ffa ire s, co rresp tien rre sp o n d b ea o ya g e ra re m e n t : il d éép p êch e a u co u p m ais vvo rem ê ch e m eem m b re d e sa fa m ille ille,, o u a sso cié p a r co n tra t a p p e lé «fa cto r».

42 D é s le 1 0 èèm m e siècle siè cle, les le s rich es e s m a rch a n ts a ra o n t p ris l h a b itu d e d e lim ite r les le s tra n sp o rts d e m ééta ta u x o u o b je ts p ré cie u x, e n eem m p lo y a n t d e s cieu b ille ts écrits é crits q u i so n t en e n fa it d es e s p ro m e sse s d e p a iem n t à u n e d a te fix éée e.. Ils a p p e lle n t ce ie m een cess b ille ts d e s «sh a k k s»,

43 C e q u i sig n ifie : se a u, ca ch et, sea e t, ta m p o n a p p o sé su r u n écrit. é crit. S u i la n o to rié té et l im p o rta n ce d u m a rch a n t, ils p e u v en e n t ê tre p a y a b le s su r u n te rrito ire p lu s o m o in s ééte tenn d u.

44 A d a p té p a r les ita lie n s, ce p ro céd cé d é se tra n sfo r en ttre d e ch a n g ee,, systè m e to u jo u rs u tilisé e n le lettre systèm D an a n s u n m ê m e circu it fin a n cie cierr se reg re g: ro u p e - Le tireu lu i q u i la ré d ig e, tire u r, ce celu -Le tiré celu ce lu i q u i d a n s u n e au a u tre v ille la re ço it est e st in v ité à p a y eerr la so m m e in scrite à la d a te co n ve n u e. ven e.

45 T rè s v ite o n s e st a p erçu s est e rçu q u e le re çu sig n é p ca p ita in e d u n a v ire n o m m é «co n n o issem isse m e d u vie u x co n n o ître eett q u i p a sse ra d a n la n g a g e co u ran m ndnea issem ra n t so u s le n o co isse m e n, t fa is a it la p re u v e d e l e m b a rq u e m e n t m archandises et que les obligati c o n tra c tu e lle s d u v e n d e u r a v a ie n t b ie n rem re m p lie s.

46 Le co n n a issem en m a n d é à d e stin a tio e n t se ra d eem p a r le ca p ita in e o u so n a g e n t p o u r p re n d re p o ssessio n s e m b a rq u ééss. sse ssio n d e s b ie ien

47 C o n n a isse m en t e t le ttre d e ch a n g e aacce cce p té e éta é ta ien ie n t tra n sm is p a r co u rrie rrierr sp é cia l d e co n fi

48 A u co n cile d e LA T R A N ( ), le p a p e in n o ce n III d éécla cla re q u u n e so m m e d a rg e n t p eu e u t ê tre lég lé g itim e m e n t co n fié e à u n m a rch a n t p o u r q u e ce lu i-ci p u isse tra v aaille ille r à ju ste p ro fit.

49 L e n o n r e s p e c t d e c e t tte e in te io n t e r d ic ttio a u p a ra v a n t sa n ctio n n é p a r l e x co m m u n ica ic d e s ch ré tie n s se liv ra n t à l a ctivité d e p rête livra rê te u r

50 C e st a lo rs q u a p p a ra issen isse n t d e s a sso cia tio n s d ca p ita u x à fin s co m m ercia e rcia les. le s. D a n s le co n tra t d e co n stitu tio n, il eest st stip u lé la fin d e la d u ré e p ré vvu u e, le s co m p te s se ro n t, een n p a rta g ean e an t b én é n éfice é fice s o u p ertes e rte s p ro p o rtio n n elle m e n t à l a p p o rt in itia l d e ca p it d e ch aq a q u e a sso cié. cié.

51 D a n s ce co n te x te, s a ffirm e a u X V e siècle tex siè cle, u n n o u ve a u typ e d h o m m e s d a ffaire s : vea l in te rm é d ia ire ( la b a n q u e ) e n tre u n fo u rn iss term q u i v eu rta in d être e u t ê tre ce certa ê tre p ay a y é sitô t la m a rch a n d ise ex d iée e x p ééd ié e, e t u n a ch e te u r q u i n a cce p te d e p a yye err la m a rch an a n d ise q u e lo rsq u a re çu ee.. reçu

52 I-Avantages et inconvénients du crédit documentaire pour l importateur A v a n ta g e s si le créd n ta ire eest st révo cré d it d o cu m een ré vo ca b le, i so u scrit a u cu n e n g a g e m e n t ferm fe rm e vis v is a vi b é n éficia n d eerr o u révo é ficia ire, ire, ca r il p eu e u t a m een ré vo q u cré d it d o cu m en e n taire sa n s q u e le b én é n éficia é ficia ir so it a v erti e rti a u p ré a la b le. (la rév ré v o ca tio n to u te fo is im p o s s ib le d é s q u e le c r d o cu m een n ta ire a été é té ré a lisé ).

53 L in terp ré ta tio n d e s d o cu m en ts d u créd it tatio d o cu m e n ta ire se fa it selo se lo n l a p p lica tio n d e s R 5 0 0, re co n n u e d a n s le m o n d e een n tie r.

54 Il d o n n e co n fia n ce à so n vve e n d eeu u r e n fa isa n t in te rv een n ir la b a n q u e, rs n eu e, tie tiers e u tre e t d e n o to ri m o n d ia le m e n ts eett d le,, q u i se ch a rg era e ra d eess rè g le lem la sig n a tu re d e p re m ier ie r o rd re sera se ra re co n n u e p la b aan n q u e d e so n vve enn d eeu u r.

55 In co n vén n ts v én ie ien Fin an n t d e l o p éra a n cem ce m een é ra tio n d ééss la d e m a n d e d o u vertu d it d o cu m e n ta ire a u p rè ve rtu re d u cré créd rèss d b a n q u e éém m e ttrice ttrice.. C o û t a ssez le vé. sse z éélevé Lo u rd eeu u r d u tilisatio tilisa tio n. R isq u e d e ch a n g e a u ca s o ù la fa ctu ra tio n e s factu d e v ise s

56 II - Avantages et inconvénients du crédit documentaire pour l exportateur A v a n ta g e s L ex d itio n n e s e ffectu e q u e lo rsq u il y a L e x p ééd een n g a g eem m een n t d e la b a n q u e é m e ttrice. Il y a u n e n g a g e m en t fe rm e d e la b a n ferm é m e ttric e (d a n s le c a d re d u n c r d o cu m e n ta ire ré v o ca b le et v o ca b le). rév e t irré irrév le ).

57 Il y a é g ale g eem m een n t fe rm e d a le m en e n t u n en e n g aag b a n q u e co n firm a trice (d a n s le ca d re d u n c irré v o ca b le et co n firm é ). irrév R è g le m e n t assu ré p a r la b a n q u e co n firm a d é s re m ise d e s d o cu m een n ts co n fo rm e s.

58 III-Avantages et inconvénients du crédit documentaire pour la banque émettrice. In co n vén n ts v én ie ien U n c r é d it d o c u m e n t a ir e s e u le m e n t n o n e n g a g e n u llem en en e n t la b a n q u e n o tifica tric ca s d e n o n p a ie m e n t (d o ù risq u e à ch a rg l ex l e x p o rta te u r)

59 R isq u e d e n o n p a ie m een n t a u ca s o ù le s d o cu m iem re m is s o n t n o n c o n fo r m e s ( à m o in s l im p o rta te u r a cce p te la le v éée e d es teu e s rése ré se rv e s) R isq u e d e ch a n g e a u ca s o ù la fa ctu ra tio n éta é ta b lée lé e e n d evise s.

60 Avantages En cas d un crédit documentaire révocable, il ne souscrit aucun engagement ferme visà-vis du bénéficiaire, car il peut amender ou révoquer le crédit documentaire sans que le bénéficiaire en soit averti au préalable. (La révocation est toutefois impossible dés que le crédit documentaire a été réalisé)

61 La b a n q u e a l o b lig a tio n d ex e x écu é cu ter te r le less cla u se p a ie m e n t, d a c c e p ta tio n o u d e n é g o c ia t p ré v u e s a u cré d it d o cu m een n ta ire p o u r a u ta n t créd lu i so ie n t p ré se n té s d e s d o cu m e n ts co n fo sen a u x term d it d o cu m en te rm eess d u cré créd e n ta ire. O p ééra ra tio n q u i g é n è re d eess co m m issio n s.

62 In co n vén n ts v én ie ien R isq u e d e n o n p aaiem ie m e n t e n ca s d in so lva b ilit d o n n eeu u r d o rd re (sa u f e n ca s d u b lo ca g e fo n d s co rre sp o n d a n t à l im p o rta tio n o u a u g a ra n ties). tie s).

63 R isq u e d e n o n p a ie m e n t a u ca s o ù le s ré se rve so n t p a s rele v é eess e t fo rm u lé eess à te m p s d o n n e u r d o rd re p e u t d a n s ce ca s re fu se r la l refu d e s ré se rve s p o u r le s d o cu m e n ts p rése ré se n tés). té s).

64 IV-Avantages et inconvénients pour la banque notificatrice et/ou confirmatrice. A v a n ta g es es E lle n o tifie le cré d it d o cu m e n ta ire b één n é ficia ire san m een n t p erso sa n s en e n g a g eem e rso n n eell d p a rt (cré d it d o cu m e n ta ire ré v o ca b le irré v o ca b le ). le).

65 In co n vén n ts v én ie ien R isq u e d e n o n re m b o u rse m e n t si le p a ie m e éété té eeffectu ffe ctu é a u b één n é ficia ire m a lg ré la co n fo rm ité d es e s d o cu m e n ts (créd (cré d it d o cu m e n irré v o ca b le et e t co n firm é ).

66 Tableau récapitulatif à retenir Avantages Inconvénients - Sécurité total si le crédit est confirmé - Rapidité du paiement - Universalité de la technique (règles et usances uniformes de la chambre de commerce internationale RUU). -Procédure complexe -Formalisme rigoureux - Coût élevé.

67 Etude de cas Présentation de l entreprise Nom de l entreprise : SOPHYTONORD SARL Date de création : 1983 Activité : importation et commercialisation des produits phytosanitaires et matériel agricole Fournisseurs internationaux : Espagne, Holland, Italie, France, Angleterre. LIGNE DE CREDIT : ,00 DE DHS AVEC LA BMCI ET ,00DHS AVEC AWB.

68 Choix de moyen de paiement des importations Pour la société SOPHYTONORD, elle utilise trois moyens pour le règlement de ces importations : Contre virement, Traite avalisée, Credoc Pour le cas que nous allons voir, il concerne une société espagnole dénommé IQV La facture n cr du 09/01/2008

69

70 Le Less in co te rm s u tilisé s : F O B e t C FR, d a n s ce ca c e st lec FR c est -Le m o d e d e tra n sp o rt u tilisé ré d u it les le s o b lig a tio n s d e l a ch e te u r e n m a tiè re d e s fra is tra n sp o rt d e l e m b a rq u eem m e n t d e la m a rch a n d ju sq u a u d éch é ch a rg e m en e n t. -La m o n n a ie d e p a ie m e n t c e st l E U R O c est -Le Fret Fre t E st D e E U R O.

71 -M O Y E N D E P A IE M E N T le ttre d e cré d it irrév irré v o c jo u rs d ate d e fa ctu re. re. A p re ress ré cep ce p tio n d e la fa ctu re p ro fo rm a eett so n a cce p ta tio n p a r la so cié té, ccep té, celle ce lle -ci a d resse re sse à s b a n q u e u n en m een n t d im p o rta tio n et m e n g a g eem e t d eem d o u ve rtu re d u n e lig n e d e cré d it co n ce rn a n t l d ite fa ctu re.

72

73 C e st u n d o cu m e n t a d ressé re ssé à la b a n q u e p o u r l a cce p ta tio n d e so rtie d e d ev ccep e v ise s ; D a n s ce d o cu m en e n t o n d é sig n e : -les -le s co n d itio n s d e livra iso n : C + F, -l e x p é d ite u r : IQ V, -le rég ré g im e d o u a n ier ie r : m ise à la co n so m m a tio n

74

75 Dans ce document, on demande a la banque d ouvrir un crédit documentaire en faveur du fournisseur, d un montant de 61500EUROS AVEC une échéance de 150 jours date de facture contre remise d un certain nombre de documents tel que : -la facture commerciale, -Jeu complet de connaissement, -certificat d analyse, Apres ouverture de Credoc, on peut effectuer des changements soit pour la date de validité ou d envoyer les documents avec la marchandise plaie cartable ou directement a la banque, etc.

76

77 CONCLUSION Le créd n ta ire e st n é d a n s l in ce rti cré d it d o cu m een cert d u co m m e rce in te rn a tio n a l p o u r ré p o n d re b eso cu rité é p ro u vé p a r d e s n éég goc e so in d e sé sécu g é o g ra p h iq u e m e n t élo é lo ig n é s, se co n n a issa n t et u rs tra n sa cti e t so u cieu cie u x d e la b o n n e fin d e le leu sacti

78 L a ch eete teuu r so u h a ite rece v o ir la m a rch a n d ise sou re cev a co m m a n d ée a va n t d e la p a ye r, e t le ve n d e u yer, so n cô té so u h a ite e n re ce voo ir le p a ie m e n t a cev d e p re n d re le risq u e d e l e x p é d ie r. ier.

79 L u n e t l a u t r e p r é f é r e r a ie n t u n e p a r f co n co m ita n ce en nt d e n tre le d essa e ssa isissem isisse m een m a rch a n d ise et e t la ré cep ce p tio n d u p a ie m e n t. C r a r e m e n t r é a lis a b le t e c h n iq u e m e n t d a n p ra tiq u e d e to u s le s jo u rs.

80 D e to u s les le s p ro cé d é s d e règ rè g le m e n t u tilisa b le m a tiè re d e co m m e rce in tern te rn a tio n a l, se u l le c d o cu m e n ta ire p erm e rm eett d e réa ré a liser lise r ce co m p ro m

LE CREDIT DOCUMENTAIRE

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

Le crédit documentaire. Mai 2014

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

curité du patient 19 mai 2009 Aurore MAYEUX Guy CLYNCKEMAILLIE

Déclarer un événement indésirable un élément majeur pour la sécurits curité du patient 19 mai 2009 Aurore MAYEUX Guy CLYNCKEMAILLIE Les hôpitaux plus meurtriers que la route Courrier de l escaut, janvier

Déclarer un événement indésirable un élément majeur pour la sécurits curité du patient 19 mai 2009 Aurore MAYEUX Guy CLYNCKEMAILLIE Les hôpitaux plus meurtriers que la route Courrier de l escaut, janvier

professionnelle Fiche pratique Préparateur en pharmacie hospitalière Avril 2010 Fiche pratique professionnelle du Synprefh INTRODUCTION

Fiche pratique professionnelle du Synprefh Préparateur en pharmacie hospitalière Fiche pratique professionnelle INTRODUCTION En milieu hospitalier comme à l officine, les préparateurs en pharmacie sont

Fiche pratique professionnelle du Synprefh Préparateur en pharmacie hospitalière Fiche pratique professionnelle INTRODUCTION En milieu hospitalier comme à l officine, les préparateurs en pharmacie sont

Enjeux et contraintes de la mutualisation des ressources pour les collectivités et les agents

Mercredi 5 novembre 2014 Enjeux et contraintes de la mutualisation des ressources pour les collectivités et les agents Hervé PETTON, Directeur Territorial 35 ans d expérience professionnelle en collectivités

Mercredi 5 novembre 2014 Enjeux et contraintes de la mutualisation des ressources pour les collectivités et les agents Hervé PETTON, Directeur Territorial 35 ans d expérience professionnelle en collectivités

Comment régler un litige avec son vendeur de produits financiers?

Comment régler un litige avec son vendeur de produits financiers? Elsa Aubert Direction des relations avec les épargnants Le 16 novembre 2011 2 Plan de la présentation I Auprès de qui réclamer? 1. L interlocuteur

Comment régler un litige avec son vendeur de produits financiers? Elsa Aubert Direction des relations avec les épargnants Le 16 novembre 2011 2 Plan de la présentation I Auprès de qui réclamer? 1. L interlocuteur

COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE

Mlle Bâ Aminata Master EI 2 ème année COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE Année Universitaire 2009/2010 Mr Crapanzano 1 Sujet : Vous êtes analyste dans une banque, votre client est un intermédiaire,

Mlle Bâ Aminata Master EI 2 ème année COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE Année Universitaire 2009/2010 Mr Crapanzano 1 Sujet : Vous êtes analyste dans une banque, votre client est un intermédiaire,

Le Crédit documentaire

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

Chapitre 3: TESTS DE SPECIFICATION

Chapitre 3: TESTS DE SPECIFICATION Rappel d u c h api t r e pr é c é d en t : l i de n t i f i c a t i o n e t l e s t i m a t i o n de s y s t è m e s d é q u a t i o n s s i m u lt a n é e s r e p o

Chapitre 3: TESTS DE SPECIFICATION Rappel d u c h api t r e pr é c é d en t : l i de n t i f i c a t i o n e t l e s t i m a t i o n de s y s t è m e s d é q u a t i o n s s i m u lt a n é e s r e p o

Table des matières. Première partie ... 23

Sommaire... 5 Préface... 7 Introduction générale.... 11 Première partie Théorie générale du crédit documentaire et du connaissement et leurs cadres juridiques respectifs... 23 Chapitre 1 Théorie générale

Sommaire... 5 Préface... 7 Introduction générale.... 11 Première partie Théorie générale du crédit documentaire et du connaissement et leurs cadres juridiques respectifs... 23 Chapitre 1 Théorie générale

COMPRENDRE LES CREDITS DOCUMENTAIRES

2010 Arab Tunisian Bank COMPRENDRE LES CREDITS DOCUMENTAIRES Document offert à titre purement indicatif et consultatif ne représentant en aucun cas un support juridique opposable ni à l ATB ni à quiconque

2010 Arab Tunisian Bank COMPRENDRE LES CREDITS DOCUMENTAIRES Document offert à titre purement indicatif et consultatif ne représentant en aucun cas un support juridique opposable ni à l ATB ni à quiconque

l Agence Qui sommes nous?

l Agence Qui soes nous? Co Justine est une agence counication globale dont la ission est prendre en charge l enseble vos besoins et probléatiques counication. Créée en 2011, Co Justine a rapient investi

l Agence Qui soes nous? Co Justine est une agence counication globale dont la ission est prendre en charge l enseble vos besoins et probléatiques counication. Créée en 2011, Co Justine a rapient investi

LES ESCALIERS. Du niveau du rez-de-chaussée à celui de l'étage ou à celui du sous-sol.

LES ESCALIERS I. DÉF I NIT I O N Un escalier est un ouvrage constitué d'une suite de marches et de paliers permettant de passer à pied d'un niveau à un autre. Ses caractéristiques dimensionnelles sont

LES ESCALIERS I. DÉF I NIT I O N Un escalier est un ouvrage constitué d'une suite de marches et de paliers permettant de passer à pied d'un niveau à un autre. Ses caractéristiques dimensionnelles sont

PERFORMANCE LC STAND BY. Sécurisez vos contrats commerciaux à l international

ENTREPRISES COMMERCE INTERNATIONAL PERFORMANCE LC STAND BY Sécurisez vos contrats commerciaux à l international PERFORMANCE LC STAND BY Pour les partenaires qui se connaissent bien et traitent ensemble

ENTREPRISES COMMERCE INTERNATIONAL PERFORMANCE LC STAND BY Sécurisez vos contrats commerciaux à l international PERFORMANCE LC STAND BY Pour les partenaires qui se connaissent bien et traitent ensemble

Accueil Events, l accueil personnalisé des touristes d affaires Informations, bonnes adresses, réservations et découvertes!

Lyon City Card 1 jour 2 jours 3 jours Ta xis et M inibus - Tarifs forfaitaires Jour : 7h - 19h Nuit : 19h - 7h Lyon/ Villeurbanne - Aéroport St Exupéry 59 81 Lyon 5ème et 9ème excentrés - Aéroport St Exupéry

Lyon City Card 1 jour 2 jours 3 jours Ta xis et M inibus - Tarifs forfaitaires Jour : 7h - 19h Nuit : 19h - 7h Lyon/ Villeurbanne - Aéroport St Exupéry 59 81 Lyon 5ème et 9ème excentrés - Aéroport St Exupéry

Les instruments de règlement à l international

Les instruments de règlement à l international Les instruments de règlement à l international En fonction du degré de confiance que vous accordez à votre client ou à votre fournisseur, BMCE Bank vous propose

Les instruments de règlement à l international Les instruments de règlement à l international En fonction du degré de confiance que vous accordez à votre client ou à votre fournisseur, BMCE Bank vous propose

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

FcM 07/06/2011. Les Moyens de Paiement à l International. Banque PALATINE Groupe BPCE Laurent Jouini

FcM 07/06/2011 Les Moyens de Paiement à l International Banque PALATINE Groupe BPCE Laurent Jouini 1 Moyens de paiement à l international Programme I. LES INSTRUMENTS DE PAIEMENTS USUELS Virements SWIFT

FcM 07/06/2011 Les Moyens de Paiement à l International Banque PALATINE Groupe BPCE Laurent Jouini 1 Moyens de paiement à l international Programme I. LES INSTRUMENTS DE PAIEMENTS USUELS Virements SWIFT

Centre de Récupération de SoftThinks

Centre de Récupération de SoftThinks Table des matières Révisions... 1 Table des matières... 2 Introduction... 3 Quel est l objectif du Centre de Récupération de SoftThinks?... 3 Que pourrez-vous trouver

Centre de Récupération de SoftThinks Table des matières Révisions... 1 Table des matières... 2 Introduction... 3 Quel est l objectif du Centre de Récupération de SoftThinks?... 3 Que pourrez-vous trouver

FAQs Sur le Trade Finance

FAQs Sur le Trade Finance ecobank.com FAQS SUR LE TRADE FINANCE Q. Quels sont les produits bancaires du commerce international? A. Le chèque, le transfert, la lettre de change, le billet à ordre, la remise

FAQs Sur le Trade Finance ecobank.com FAQS SUR LE TRADE FINANCE Q. Quels sont les produits bancaires du commerce international? A. Le chèque, le transfert, la lettre de change, le billet à ordre, la remise

Les garanties de paiement, une alternative au crédit documentaire

Nos partenaires Les garanties de paiement, une alternative au crédit documentaire Le contexte du Commerce International Sommaire I. Caractéristiques des garanties et du crédit documentaire II. Le schéma

Nos partenaires Les garanties de paiement, une alternative au crédit documentaire Le contexte du Commerce International Sommaire I. Caractéristiques des garanties et du crédit documentaire II. Le schéma

Le décret du 11 mars 1999 relatif au PERMIS D ENVIRONNEMENT

Le décret du 11 mars 1999 relatif au PERMIS D ENVIRONNEMENT «Le registre des modifications» UWE «90 minutes pour l environnement» DGO3 - DPA Mons Wavre - Jeudi 10 mai 2012. B. Bequet 1 Plan de l exposé

Le décret du 11 mars 1999 relatif au PERMIS D ENVIRONNEMENT «Le registre des modifications» UWE «90 minutes pour l environnement» DGO3 - DPA Mons Wavre - Jeudi 10 mai 2012. B. Bequet 1 Plan de l exposé

OpenLDAP : retour d expérience sur l industrialisation d annuaires critiques

Intervention du 29 Avril 2004 9 h 15 10 h 45 M. Sébastien Bahloul Chef de projet Expert Annuaire LDAP bahloul@linagora.com OpenLDAP : retour d expérience sur l industrialisation d annuaires critiques Plan

Intervention du 29 Avril 2004 9 h 15 10 h 45 M. Sébastien Bahloul Chef de projet Expert Annuaire LDAP bahloul@linagora.com OpenLDAP : retour d expérience sur l industrialisation d annuaires critiques Plan

Un exemple d étude de cas

Un exemple d'étude de cas 1 Un exemple d étude de cas INTRODUCTION Le cas de la Boulangerie Lépine ltée nous permet d exposer ici un type d étude de cas. Le processus utilisé est identique à celui qui

Un exemple d'étude de cas 1 Un exemple d étude de cas INTRODUCTION Le cas de la Boulangerie Lépine ltée nous permet d exposer ici un type d étude de cas. Le processus utilisé est identique à celui qui

Le Crédit Documentaire. Service du Commerce Extérieur Mai 2009 Vahinetua TAU

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

PLANIFICATION ET BUDGÉTISATION

PLANIFICATION ET BUDGÉTISATION Alberto Escudero Pascual Ce que cette unité vous dit... Un budget n'est pas une requête pour du financement... Un bon plan nécessite un bon budget... Un bon budget montre

PLANIFICATION ET BUDGÉTISATION Alberto Escudero Pascual Ce que cette unité vous dit... Un budget n'est pas une requête pour du financement... Un bon plan nécessite un bon budget... Un bon budget montre

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES Ministère de l Éducation TA B L E D E S M AT I È R E S 2 I N T RO D UC TI ON E T C O N T EX T E Q

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES Ministère de l Éducation TA B L E D E S M AT I È R E S 2 I N T RO D UC TI ON E T C O N T EX T E Q

Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By

04/ 2010 - LILLE Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By Qu est ce qu une SBLC? Une lettre de crédit Stand By est par nature, d abord et avant

04/ 2010 - LILLE Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By Qu est ce qu une SBLC? Une lettre de crédit Stand By est par nature, d abord et avant

Financer son développement international

Diplôme Spécial en Management International Financer son développement international Michel Philippart Alger, Mai 2007 Planification Identifier les postes clé Calculer la valeur de l'initiative et faire

Diplôme Spécial en Management International Financer son développement international Michel Philippart Alger, Mai 2007 Planification Identifier les postes clé Calculer la valeur de l'initiative et faire

Inscription en ligne FQSC. Guide d utilisation

Inscription en ligne FQSC Guide d utilisation Ce Guide est rédigé comme aide-mémoire pour l achat de votre licence sur le site internet de la FQSC. Dans un prem ier temps, vous devrez vous rendre sur le

Inscription en ligne FQSC Guide d utilisation Ce Guide est rédigé comme aide-mémoire pour l achat de votre licence sur le site internet de la FQSC. Dans un prem ier temps, vous devrez vous rendre sur le

N u m é rit a b - A d m in is tra tio n d u n p a rc d e ta b le tte s P ré s e n ta tio n p a r P a tric k D e m ic h e l L e 6 m a i 2 0 1 4

N u m é rit a b - A d m in is tra tio n d u n p a rc d e ta b le tte s P ré s e n ta tio n p a r P a tric k D e m ic h e l L e 6 m a i 2 0 1 4 Canopé : Création Accompagnement Nouvelle Offre Pédagogique

N u m é rit a b - A d m in is tra tio n d u n p a rc d e ta b le tte s P ré s e n ta tio n p a r P a tric k D e m ic h e l L e 6 m a i 2 0 1 4 Canopé : Création Accompagnement Nouvelle Offre Pédagogique

LES G AR ANTIES INTERNATIONALES

E N T R E P R I S E S C O M M E R C E I N T E R N A T I O N A L LES G AR ANTIES INTERNATIONALES Facilitez vos échanges internationaux 2 GARANTIES À L EXPORT Face à un environnement commercial international

E N T R E P R I S E S C O M M E R C E I N T E R N A T I O N A L LES G AR ANTIES INTERNATIONALES Facilitez vos échanges internationaux 2 GARANTIES À L EXPORT Face à un environnement commercial international

Contrat d'association avec mise en commun des honoraires

Les soussignés : Contrat d'association avec mise en commun des honoraires 1) nom, prénom, qualification professionnelle, adresse privée, matricule national, code médecin personnel 2) etc. ont convenu d'établir

Les soussignés : Contrat d'association avec mise en commun des honoraires 1) nom, prénom, qualification professionnelle, adresse privée, matricule national, code médecin personnel 2) etc. ont convenu d'établir

Les moyens de financement du commerce international :

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Conditions générales applicables aux principales opérations bancaires Au 3 fevrier 2014

Conditions générales applicables aux principales opérations bancaires Au 3 fevrier 2014 sommaire Page TENUE DE COMPTES ET SERVICES ASSOCIES 4 Tenue de comptes en euros ou en devises 4 Services Associés

Conditions générales applicables aux principales opérations bancaires Au 3 fevrier 2014 sommaire Page TENUE DE COMPTES ET SERVICES ASSOCIES 4 Tenue de comptes en euros ou en devises 4 Services Associés

N 1 2 1 L a R e v u e F r a n c o p h o n e d u M a n a g e m e n t d e P r o j e t 2 è m e t r i m e s t r e 2 0 1 3

Du côté de la Recherche > Managemen t de projet : p1 L intégration des systèmes de management Qualité -Sécurité- Environnement : résultats d une étude empirique au Maroc Le co ntex te d es p roj et s a

Du côté de la Recherche > Managemen t de projet : p1 L intégration des systèmes de management Qualité -Sécurité- Environnement : résultats d une étude empirique au Maroc Le co ntex te d es p roj et s a

Retour d expérience sur le management des processus

GSI Gestion des systèmes d information Retour d expérience sur le management des processus Université d été 8-31 août 00 Dijon Guy Rivoire Consultant ELNOR Guy RIVOIRE 30/08/00 / 1 Présentation ELNOR Cabinet

GSI Gestion des systèmes d information Retour d expérience sur le management des processus Université d été 8-31 août 00 Dijon Guy Rivoire Consultant ELNOR Guy RIVOIRE 30/08/00 / 1 Présentation ELNOR Cabinet

TOUTE LA LUMIÈRE SUR VOTRE BANQUE GUIDE DES CONDITIONS TARIFAIRES

TOUTE LA LUMIÈRE SUR VOTRE BANQUE GUIDE DES CONDITIONS TARIFAIRES Pour la clientèle des Entreprises Conditions applicables au 1er Janvier 2015 Il fait de vous notre priorité. Il nous relie. Il contient,

TOUTE LA LUMIÈRE SUR VOTRE BANQUE GUIDE DES CONDITIONS TARIFAIRES Pour la clientèle des Entreprises Conditions applicables au 1er Janvier 2015 Il fait de vous notre priorité. Il nous relie. Il contient,

La Cible Sommaire F o c u s

La Cible Sommaire F o c u s F o n d a t e u r : J e a n L e B I S S O N N A I S D i r e c t e u r d e l a p u b l i c a t i o n : M a r t i n e M I N Y R é d a c t e u r e n c h e f : S e r g e C H A N

La Cible Sommaire F o c u s F o n d a t e u r : J e a n L e B I S S O N N A I S D i r e c t e u r d e l a p u b l i c a t i o n : M a r t i n e M I N Y R é d a c t e u r e n c h e f : S e r g e C H A N

PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC

6 PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC Télécharger tous les modules de toutes les filières de l'ofppt sur le site dédié à la formation professionnelle au Maroc : www.marocetude.com Pour cela

6 PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC Télécharger tous les modules de toutes les filières de l'ofppt sur le site dédié à la formation professionnelle au Maroc : www.marocetude.com Pour cela

Concevoir une chèvrerie Evolutive et économique

Concevoir une chèvrerie Evolutive et économique Chèvrerie 90 places avec fromagerie annexe Chèvrerie 200 places évolutive DOSSIER réalisé par Chambre d Agriculture des Deux Sèvres Maison de l'agriculture

Concevoir une chèvrerie Evolutive et économique Chèvrerie 90 places avec fromagerie annexe Chèvrerie 200 places évolutive DOSSIER réalisé par Chambre d Agriculture des Deux Sèvres Maison de l'agriculture

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

Les crédits documentaires. Un instrument de paiement pour vos opérations commerciales internationales

Les crédits documentaires Un instrument de paiement pour vos opérations commerciales internationales Sommaire Introduction 03 Définition 04 Structures particulières 11 Les documents 15 La lettre de crédit

Les crédits documentaires Un instrument de paiement pour vos opérations commerciales internationales Sommaire Introduction 03 Définition 04 Structures particulières 11 Les documents 15 La lettre de crédit

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

La garantie internationale

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

International : les références d Ineo Systrans

International : les références d Ineo Systrans Ineo Systrans Références SAEIV* *Système d Aide à l Exploitation et d Information des Voyageurs ZONE EUROPE BELGIQUE Bruxe l les Liège Mons ROYAUME-UNI Edimbourg

International : les références d Ineo Systrans Ineo Systrans Références SAEIV* *Système d Aide à l Exploitation et d Information des Voyageurs ZONE EUROPE BELGIQUE Bruxe l les Liège Mons ROYAUME-UNI Edimbourg

Le terme «caution» est utilisé souvent à tort en matière de garanties internationales. Il existe trois types de garanties :

) Définition L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre), un pourcentage

) Définition L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre), un pourcentage

Paiements transfrontaliers

Paiements transfrontaliers Transférer rapidement et facilement des fonds à partir de et vers un compte à l étranger Valable à partir du 1 e janvier 2007 Valable à partir du 1 e janvier 2007 La vie actuelle

Paiements transfrontaliers Transférer rapidement et facilement des fonds à partir de et vers un compte à l étranger Valable à partir du 1 e janvier 2007 Valable à partir du 1 e janvier 2007 La vie actuelle

À travers deux grandes premières mondiales

Les éco-i ovatio s, le ouvel a e st at gi ue d ABG À travers deux grandes premières mondiales - éco-mfp, premier système d impression à encre effaçable - e-docstation, premier système d archivage intégré

Les éco-i ovatio s, le ouvel a e st at gi ue d ABG À travers deux grandes premières mondiales - éco-mfp, premier système d impression à encre effaçable - e-docstation, premier système d archivage intégré

Risques et sécurité des paiements

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Technique RSR. 27.6.08 /DCo

La : -35 collaborateurs -120 applications métiers -2 services de piquet -1 service desk commun avec la TSR -Un parc véhicule -Un parc de matériel extérieur -Une très forte diversité d outil et de connaissances

La : -35 collaborateurs -120 applications métiers -2 services de piquet -1 service desk commun avec la TSR -Un parc véhicule -Un parc de matériel extérieur -Une très forte diversité d outil et de connaissances

www.banquedelareunion.fr

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

www.banquedelareunion.fr

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Assurez-vous de respecter l ensemble des conditions décrites dans l'annexe A publié avec l avis de vente aux enchères.

MODÈLE DE LETTRE DE CRÉDIT Le présent modèle de lettre de crédit pour les garanties d'offres sert de format normalisé pour les participants aux ventes aux enchères et il est offert à titre de guide. Les

MODÈLE DE LETTRE DE CRÉDIT Le présent modèle de lettre de crédit pour les garanties d'offres sert de format normalisé pour les participants aux ventes aux enchères et il est offert à titre de guide. Les

Lot 4: Validation industrielle. Youness LEMRABET Pascal YIM, 19/11/2010

Lot 4: Validation industrielle Youness LEMRABET Pascal YIM, 19/11/2010 Partenaires Lot 1 Modèle du processus métier L4.1 Modèles PSM Lot 2 Guide d implantation L4.2 Développement & Recette prototype Lot

Lot 4: Validation industrielle Youness LEMRABET Pascal YIM, 19/11/2010 Partenaires Lot 1 Modèle du processus métier L4.1 Modèles PSM Lot 2 Guide d implantation L4.2 Développement & Recette prototype Lot

TITULAIRE PRIVÉ. PORTAGE CMD Mobilux P&T Tango Je désire faire porter les numéros ci-dessous (Remplir le document en annexe 2) DÉJÀ CLIENT VOXMOBILE

DÉJÀ CLIENT VOXMOBILE") DÉJÀ CLIENT VOMOBILE OUI NON N d'appel :. /. Version FL230506 CADRE RÉSERVÉ AU SERVICE CLIENTÈLE N Client :... Votre contact :... Mobile Fixe Portage TITULAIRE PRIVÉ Mr Mme Nom:... Prénom :... Date de

DÉJÀ CLIENT VOMOBILE OUI NON N d'appel :. /. Version FL230506 CADRE RÉSERVÉ AU SERVICE CLIENTÈLE N Client :... Votre contact :... Mobile Fixe Portage TITULAIRE PRIVÉ Mr Mme Nom:... Prénom :... Date de

Autoris ations pour :

MINISTERE DE L ECONOMIE ET DES FINANCES Direction de l Economie Division des Relations Economiques et Financières Extérieures Tél (00228) 22326950/ 22210250 Autoris ations pour : Exercice en qualité de

MINISTERE DE L ECONOMIE ET DES FINANCES Direction de l Economie Division des Relations Economiques et Financières Extérieures Tél (00228) 22326950/ 22210250 Autoris ations pour : Exercice en qualité de

Atelier Drôme Ecobiz Export : les moyens de paiement à la loupe. 23 juin 2015

Atelier Drôme Ecobiz Export : les moyens de paiement à la loupe 23 juin 2015 Intervenant Christelle Chabaud Chargée d Affaires International CIC Vallée du Rhône Languedoc christelle.chabaud@cic.fr Comment

Atelier Drôme Ecobiz Export : les moyens de paiement à la loupe 23 juin 2015 Intervenant Christelle Chabaud Chargée d Affaires International CIC Vallée du Rhône Languedoc christelle.chabaud@cic.fr Comment

L'important C'est la rose

L'important 'est la rose Gilbert ecaud rr: M. de Leon opista: Felix Vela 200 Xiulit c / m F m m 7 9. /. m...... J 1 F m.... m7 ro - se. rois - ro - se. rois - ro - se. rois - ro - se. rois - oi qui oi

L'important 'est la rose Gilbert ecaud rr: M. de Leon opista: Felix Vela 200 Xiulit c / m F m m 7 9. /. m...... J 1 F m.... m7 ro - se. rois - ro - se. rois - ro - se. rois - ro - se. rois - oi qui oi

BAREME GENERAL DES CONDITIONS DE BANQUE

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

Sommaire. Le RSA, c est quoi? 4. Qui peut en bénéficier? 5. Mes droits. Mes obligations et engagements. La commission RSA 10

mode Notes Sommaire Le RSA, c est quoi? 4 Qui peut en bénéficier? 5 Mes droits l L allocation RSA l L accompagnement Mes obligations et engagements l Mes démarches d insertion l Mes démarches administratives

mode Notes Sommaire Le RSA, c est quoi? 4 Qui peut en bénéficier? 5 Mes droits l L allocation RSA l L accompagnement Mes obligations et engagements l Mes démarches d insertion l Mes démarches administratives

Autoris ations pour :

MINISTERE DE L ECONOMIE ET DES FINANCES Direction de l Economie Division des Relations Economiques et Financières Extérieures REPUBLIQUE TOGOLAISE Travail-Liberté-Patrie Autoris ations pour : Exercice

MINISTERE DE L ECONOMIE ET DES FINANCES Direction de l Economie Division des Relations Economiques et Financières Extérieures REPUBLIQUE TOGOLAISE Travail-Liberté-Patrie Autoris ations pour : Exercice

Manuel d'exécution (version 2)

") ROYAUME DU MAROC Ministère de l'agriculture et de la Pêche Maritime Agence pour le Développement Agricole Projet Intégration du Changement Climatique dans la mise en œuvre du Plan Maroc Vert (PICCPMV)

ROYAUME DU MAROC Ministère de l'agriculture et de la Pêche Maritime Agence pour le Développement Agricole Projet Intégration du Changement Climatique dans la mise en œuvre du Plan Maroc Vert (PICCPMV)

DOSSIER DE DIAGNOSTIC TECHNIQUE

Dossier n 2011-02-120 Date : 21/02/2011 Propriétaire : STE BPM IMMOBILIER MR Patrick BEAUCHAMP SARL CERTIFICATIONS LUCOISES QUARTIER TAURELLES 83340 LE CANNET DES MAURES Tel : 04.94.609.295 - Fax : 04.94.734.050

Dossier n 2011-02-120 Date : 21/02/2011 Propriétaire : STE BPM IMMOBILIER MR Patrick BEAUCHAMP SARL CERTIFICATIONS LUCOISES QUARTIER TAURELLES 83340 LE CANNET DES MAURES Tel : 04.94.609.295 - Fax : 04.94.734.050

ALGERIA CONDITIONS DE BANQUE. Applicables à compter du 04 Janvier 2015

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

CONDITIONS DE BANQUE AMEN BANK

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

Automatisation. Industrialisation des tests

Module C : Industrialisation des tests Industrialisation des tests V1.1. VERIFIER.VALIDER ALTRAN CIS, de l assurance Qualité à l assurance de la qualité le lien et la de l automatisation des automates

Module C : Industrialisation des tests Industrialisation des tests V1.1. VERIFIER.VALIDER ALTRAN CIS, de l assurance Qualité à l assurance de la qualité le lien et la de l automatisation des automates

VILLE DE VILLEURBANNE CONSEIL MUNICIPAL 5 JUILLET 2010. -ooo-

VILLE DE VILLEURBANNE CONSEIL MUNICIPAL 5 JUILLET 2010 -ooo- La s é a n c e e s t o u v e r t e s o u s l a p r é s i d e n c e d e M o n s i e u r J e a n - P a u l BR E T, M a i r e d e V i l l e u r

VILLE DE VILLEURBANNE CONSEIL MUNICIPAL 5 JUILLET 2010 -ooo- La s é a n c e e s t o u v e r t e s o u s l a p r é s i d e n c e d e M o n s i e u r J e a n - P a u l BR E T, M a i r e d e V i l l e u r

Q. A quels produits s adresse ce document?

Licences F O R U M A U X Q U E S T I O N S Adobe Q. A quels produits s adresse ce document? Adobe Acrobat Adobe Font Folio Adobe Acrobat Distiller Server Adobe PageMaker Adobe After Effects Adobe Illustrator

Licences F O R U M A U X Q U E S T I O N S Adobe Q. A quels produits s adresse ce document? Adobe Acrobat Adobe Font Folio Adobe Acrobat Distiller Server Adobe PageMaker Adobe After Effects Adobe Illustrator

Mutuelle Vaudoise, Société Coopérative Statuts

Mutuelle Vaudoise, Société Coopérative Statuts MUTUELLE VAUDOISE, Société Coopérative Statuts I. Raison sociale, siège, but de la Société Art. 1 La MUTUELLE VAUDOISE, Société Coopérative, ci-après «la

Mutuelle Vaudoise, Société Coopérative Statuts MUTUELLE VAUDOISE, Société Coopérative Statuts I. Raison sociale, siège, but de la Société Art. 1 La MUTUELLE VAUDOISE, Société Coopérative, ci-après «la

1er jour ouvré de la quinzaine suivante Comptes à terme. A convenir avec la clientèle 2. Versement Espèces Sur place

CONDITIONS GENERALES DE BANQUE I. FONCTIONNEMENT DE COMPTES 1. Ouverture de comptes Comptes chèques : 33-35 Particulier - personne physique Versement minimum Solde minimum Néant Valeur crédit J + 1 ouvrable

CONDITIONS GENERALES DE BANQUE I. FONCTIONNEMENT DE COMPTES 1. Ouverture de comptes Comptes chèques : 33-35 Particulier - personne physique Versement minimum Solde minimum Néant Valeur crédit J + 1 ouvrable

Au service de l exportateur marocain par Mme Bennani Bouchra et M. Kortbi Karim

Sécurisez vos transactions internationales Optimisez la gestion de vos virements Suivez vos opérations jusqu au règlement Au service de l exportateur marocain par Mme Bennani Bouchra et M. Kortbi Karim

Sécurisez vos transactions internationales Optimisez la gestion de vos virements Suivez vos opérations jusqu au règlement Au service de l exportateur marocain par Mme Bennani Bouchra et M. Kortbi Karim

TITRE I : TAUX D'INTERET

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

Professionnels entreprises associations. Tarifs. au 1 er janvier 2015. Conditions appliquées aux opérations bancaires

Professionnels entreprises associations Tarifs au 1 er janvier 2015 Conditions appliquées aux opérations bancaires Sommaire Sommaire 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE 5 OUVERTURE, TRANSFORMATION,

Professionnels entreprises associations Tarifs au 1 er janvier 2015 Conditions appliquées aux opérations bancaires Sommaire Sommaire 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE 5 OUVERTURE, TRANSFORMATION,

TEPZZ 568448A_T EP 2 568 448 A1 (19) (11) EP 2 568 448 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.

(11) EP 2 568 448 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.") (19) TEPZZ 68448A_T (11) EP 2 68 448 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 13.03.2013 Bulletin 2013/11 (1) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.01) (21) Numéro de dépôt:

(19) TEPZZ 68448A_T (11) EP 2 68 448 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 13.03.2013 Bulletin 2013/11 (1) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.01) (21) Numéro de dépôt:

CONDITIONS GENERALES APPLICABLES AUX PRINCIPALES OPERATIONS DE BGFIBank CONGO

CONDITIONS GENERALES APPLICABLES AUX PRINCIPALES OPERATIONS DE BGFIBank CONGO Ce document présente les principaux tarifs standards de nos produits et services applicables en l absence d un accord particulier

CONDITIONS GENERALES APPLICABLES AUX PRINCIPALES OPERATIONS DE BGFIBank CONGO Ce document présente les principaux tarifs standards de nos produits et services applicables en l absence d un accord particulier

CREDIT AGRICOLE CENTRE-EST PRIX DE NOS PRINCIPAUX SERVICES AUX ENTREPRISES CONDITIONS EN VIGUEUR AU 01/01/2015. entreprises.ca-centrest.

CREDIT AGRICOLE CENTRE-EST PRIX DE NOS PRINCIPAUX SERVICES AUX ENTREPRISES CONDITIONS EN VIGUEUR AU 01/01/2015 entreprises.ca-centrest.fr PRINCIPAUX SERVICES DOMESTIQUES PRINCIPALES DATES DE PRISE EN COMPTE

CREDIT AGRICOLE CENTRE-EST PRIX DE NOS PRINCIPAUX SERVICES AUX ENTREPRISES CONDITIONS EN VIGUEUR AU 01/01/2015 entreprises.ca-centrest.fr PRINCIPAUX SERVICES DOMESTIQUES PRINCIPALES DATES DE PRISE EN COMPTE

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS. - Juillet 2007 - Procédures Achats Import JIRAMA 1

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

L assurance à l exportaton : Cas de la SMAEX 2009/2010

Dans ce document, on a essayé de mettre la lumière davantage sur la compagnie assureuse de toute entreprise visant à exporter vers l étranger. Pour ce faire, on va commencer dans un premier lieu par une

Dans ce document, on a essayé de mettre la lumière davantage sur la compagnie assureuse de toute entreprise visant à exporter vers l étranger. Pour ce faire, on va commencer dans un premier lieu par une

N 26 MINISTÈRE DES FINANCES. de l Institut Belgo-Luxembourgeois. du Change

Mémorial du Grand-Duché de Luxembourg 553 Memorial des Großherzogtums Luxemburg. Lundi, le 19 mai 1958. N 26 Montag, den 19. Mai 1958. MINISTÈRE DES FINANCES. Institut Belgo-Luxembourgeois du Change Décision

Mémorial du Grand-Duché de Luxembourg 553 Memorial des Großherzogtums Luxemburg. Lundi, le 19 mai 1958. N 26 Montag, den 19. Mai 1958. MINISTÈRE DES FINANCES. Institut Belgo-Luxembourgeois du Change Décision

Le son [v] Découpe et colle les images dans la bonne colonne. Prénom : Date : J entends [vi] J entends [va] J entends [vo]

![Le son [v] Découpe et colle les images dans la bonne colonne. Prénom : Date : J entends [vi] J entends [va] J entends [vo]](/thumbs/17/97984.jpg "Le son [v] Découpe et colle les images dans la bonne colonne. Prénom : Date : J entends [vi] J entends [va] J entends [vo]") Le son [v] Découpe et colle les images dans la bonne colonne. J entends [va] J entends [vo] J entends [vi] J entends [vu] J entends [von] Je n entends pas [v] Le son [v] Ecris O (oui) si tu entends le

Le son [v] Découpe et colle les images dans la bonne colonne. J entends [va] J entends [vo] J entends [vi] J entends [vu] J entends [von] Je n entends pas [v] Le son [v] Ecris O (oui) si tu entends le

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

ETUDE S UR LE DEMENAGEMENT D ENTREPRIS ES

ETUDE S UR LE DEMENAGEMENT D ENTREPRIS ES Struc ture é c onom ique Un s e c te ur dom iné par le s TPE Le secteur du déménagement est caractérisé par son faible degré de concentration et son atomisation.

ETUDE S UR LE DEMENAGEMENT D ENTREPRIS ES Struc ture é c onom ique Un s e c te ur dom iné par le s TPE Le secteur du déménagement est caractérisé par son faible degré de concentration et son atomisation.

Notice d'exploitation

Notice d'exploitation Equipement de Contrôle et de Signalisation incendie ECS 80-4 ECS 80-4 C ECS 80-8 ECS 80-8 C Sommaire Introduction...3 Maintenance...4 Commandes et signalisations utilisateur...6 Commandes...7

Notice d'exploitation Equipement de Contrôle et de Signalisation incendie ECS 80-4 ECS 80-4 C ECS 80-8 ECS 80-8 C Sommaire Introduction...3 Maintenance...4 Commandes et signalisations utilisateur...6 Commandes...7

Compression Compression par dictionnaires

Compression Compression par dictionnaires E. Jeandel Emmanuel.Jeandel at lif.univ-mrs.fr E. Jeandel, Lif CompressionCompression par dictionnaires 1/25 Compression par dictionnaire Principe : Avoir une

Compression Compression par dictionnaires E. Jeandel Emmanuel.Jeandel at lif.univ-mrs.fr E. Jeandel, Lif CompressionCompression par dictionnaires 1/25 Compression par dictionnaire Principe : Avoir une

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Particuliers Applicables à la clientèle Mai 2014 Bank Audi France sa 2 1 - EXTRAIT STANDARD DES TARIFS Commission de tenue de compte Abonnement permettant de gérer ses comptes sur

CONDITIONS TARIFAIRES Particuliers Applicables à la clientèle Mai 2014 Bank Audi France sa 2 1 - EXTRAIT STANDARD DES TARIFS Commission de tenue de compte Abonnement permettant de gérer ses comptes sur

T 2.2. Autres TMM+1,25 TMM + 5. T 2 -Escompte d effets de transaction à 180 jours maximum T 2.1. Avalisés par une Banque..

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

(Hors taxe - Libellées en FCFA)

") PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX ENTREPRISES, PROFESSIONNELS ET INSTITUTIONNELS I - CONDITIONS GENERALES DU COMPTE Montant en FCFA 1.1 Conditions d'ouverture et de clôture du compte

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX ENTREPRISES, PROFESSIONNELS ET INSTITUTIONNELS I - CONDITIONS GENERALES DU COMPTE Montant en FCFA 1.1 Conditions d'ouverture et de clôture du compte

OPERATIONS SUR COMPTE

1/9 KBC BANK Succursale Française Chèques émis : Opérations OPERATIONS SUR COMPTE * Paiement de chèque gratuit J-2 calendaires * Délivrance chèque de banque ou certifié 15,50 J-2 calendaires * Rejet impayé

1/9 KBC BANK Succursale Française Chèques émis : Opérations OPERATIONS SUR COMPTE * Paiement de chèque gratuit J-2 calendaires * Délivrance chèque de banque ou certifié 15,50 J-2 calendaires * Rejet impayé

Portrait de métier. sommaire du portrait de métier

Pôle métiers formation Portrait de métier Le métier de charé des relations avec le public Les portraits de métiers» sont une proposition du Pôle métiers formation de l Arcade. L atelier charé des relations

Pôle métiers formation Portrait de métier Le métier de charé des relations avec le public Les portraits de métiers» sont une proposition du Pôle métiers formation de l Arcade. L atelier charé des relations

Si la vie vous intéresse

Si la ie ous intéresse paroles: J Pauze musique: J Pauze / M A Lépine ã 160 c c öguiõt aõcous fr ÛÛ ÛÛÛÛÛ ÛÛÛ ÛÛ ÛÛÛÛÛ ÛÛÛ öõbõasse G 3fr fr fr Û Û ÛÛÛ Û Û Û ( ) 3 ~~ ÿ % % J'ais dans ouer un la monde

Si la ie ous intéresse paroles: J Pauze musique: J Pauze / M A Lépine ã 160 c c öguiõt aõcous fr ÛÛ ÛÛÛÛÛ ÛÛÛ ÛÛ ÛÛÛÛÛ ÛÛÛ öõbõasse G 3fr fr fr Û Û ÛÛÛ Û Û Û ( ) 3 ~~ ÿ % % J'ais dans ouer un la monde

Conditions de Banque Avril 2010

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

P h i l h a r m o n i s

Adoptez un nouveau rythme pour vos placements P h i l h a r m o n i s NOTE D INFO R M ATI O N C o n t rat Collectif d assurance sur la vie à adhésion facultative L e s c a r a c t é r i s t i q u e s d

Adoptez un nouveau rythme pour vos placements P h i l h a r m o n i s NOTE D INFO R M ATI O N C o n t rat Collectif d assurance sur la vie à adhésion facultative L e s c a r a c t é r i s t i q u e s d

Recueil global. de la tarification en vigueur. des produits et services Entreprises. www.attijariwafabank.com

Recueil global de la tarification en vigueur des produits et services Entreprises www.attijariwafabank.com Édition 2008 Sommaire Opérations de caisse 5 Financement du cycle d exploitation 11 Financement

Recueil global de la tarification en vigueur des produits et services Entreprises www.attijariwafabank.com Édition 2008 Sommaire Opérations de caisse 5 Financement du cycle d exploitation 11 Financement

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

C o n d i t i o n s des Opérations. P ro fessionnels M é t ro p o l e

C o n d i t i o n s des Opérations P ro fessionnels M é t ro p o l e Tarifs en vigueur au 1 er avril 2008 Chères Clientes, Chers Clients, Je vous invite à prendre connaissance des nouvelles conditions

C o n d i t i o n s des Opérations P ro fessionnels M é t ro p o l e Tarifs en vigueur au 1 er avril 2008 Chères Clientes, Chers Clients, Je vous invite à prendre connaissance des nouvelles conditions

Guide du commerce extérieur

Guide du commerce extérieur sommaire Mot du Président 6 Introduction 8 I- Les préalables pour réussir à l exportation 10 I-1- Définir une stratégie moderne d analyse et de conquête de marché 11 I-2- Mieux

Guide du commerce extérieur sommaire Mot du Président 6 Introduction 8 I- Les préalables pour réussir à l exportation 10 I-1- Définir une stratégie moderne d analyse et de conquête de marché 11 I-2- Mieux