PRINCIPES DE LA CONSOLIDATION. CHAPITRE 4 : Méthodes de consolidation. Maître de conférences en Sciences de Gestion Diplômé d expertise comptable

|

|

|

- Damien Gabin Alain

- il y a 8 ans

- Total affichages :

Transcription

1 PRINCIPES DE LA CONSOLIDATION CHAPITRE 4 : Méthodes de consolidation David Carassus Maître de conférences en Sciences de Gestion Diplômé d expertise comptable

2 SOMMAIRE CHAPITRE I Les fondements de la consolidation CHAPITRE II Le périmètre de consolidation CHAPITRE III Pourcentage d intérêt et de contrôle CHAPITRE IV Méthodes de consolidation CHAPITRE V Homogénéisation et retraitements ( suite ) 2

3 CHAPITRE VI Eliminations intragroupe CHAPITRE VII Traitements spécifiques de consolidation CHAPITRE VIII Ecarts d acquisition CHAPITRE IX Variation des capitaux propres consolidés CHAPITRE X L annexe consolidée 3

4 CHAPITRE IV Méthodes de consolidation Choix de la méthode Principes des méthodes de consolidation Méthodologie d application Exemple d application Consolidation directe ou par paliers 4

5 CHAPITRE IV.1 : Choix de la méthode Modes de consolidation : intégration globale. intégration proportionnelle. mise en équivalence. Utilité des différents modes de consolidation : application du principe d image fidèle (image plus juste / degré de dépendance) Critère de choix : nature du contrôle déterminé par le pourcentage de contrôle Approche comparée des choix possibles 5

Critère de choix : nature du contrôle déterminé par le")

6 Possibilité de dérogation : la mise en équivalence des entreprises sous contrôle exclusif possible que dans les cas extrêmes où l intégration globale ne donne pas une image fidèle des comptes consolidés doit rester exceptionnelle. Une information doit alors être donnée dans l annexe aux comptes consolidés 6

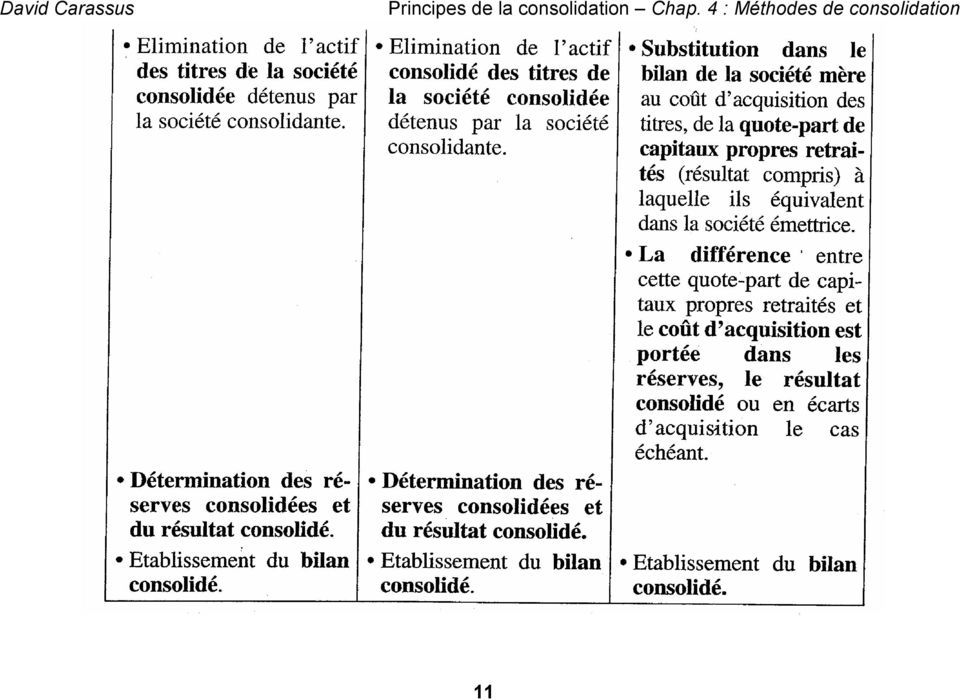

7 CHAPITRE IV.2 : Principes des méthodes de consolidation 1) Intégration globale Mode d application : cas de contrôle exclusif de la mère sur la fille. Méthode Cumul des bilans et mise en évidence des intérêts minortaires dans les capitaux propres Le bilan consolidé reprend les éléments du patrimoine de la société consolidante, à l exception des titres des sociétés consolidées. A la valeur comptable de ces titres est substitué l ensemble des éléments actifs et passifs constitutifs de la situation nette des sociétés consolidées déterminés d après les règles de consolidation. Impact de la méthode : Le résultat de la consolidation est comparable à une absorption fictive de la société fille par la société mère. 7

8 2) Intégration proportionnelle Mode d application : en cas de contrôle conjoint de la mère sur la fille Méthode : Cumul du bilan de la mère et des éléments actifs et passifs de la fille pour la proportion correspondant aux titres détenus par la mère (aucun intérêt minoritaire n apparaît). Dans le bilan de la société mère, la valeur comptable des titres des sociétés consolidées est remplacée par la fraction des éléments actifs et passifs des bilans des sociétés consolidées pour la part correspondant aux intérêts de la société consolidante. 3) Mise en équivalence Mode d application : en cas d exercice d une influence notable de la société consolidante sur la société consolidée. Méthode : Pas de cumul des bilans 8

9 Dans le bilan de la société mère, est substituée à la valeur comptable des titres, la part des capitaux propres (résultat compris) à laquelle ils équivalent dans la société émettrice. La différence entre cette quote-part de capitaux propres et le coût d acquisition est portée dans les réserves et le résultat consolidé. Evaluation dans le bilan de la société mère des titres de participation de la filiale, à leur valeur nette comptable: simple réévaluation de portefeuille 9

10 CHAPITRE IV.3 : Méthodologie d application 1) Bilan 10

11 11

12 2) Compte de résultat 12

13 CHAPITRE IV.4 : Exemple d application - approche comparative 1) Enoncé Considérons deux sociétés commerciales A et B (A= Société mère, B = Société fille). Le capital de A est de K ( actions de 100 ). Le capital de B est de 300 K (300 actions de ). A détient 100 titres de B, c est-à-dire 100 / 300 = 1/3 du capital de B. Les bilans individuels simplifiés au 31 décembre N des deux sociétés se présentent comme suit : Travail à faire : Présenter le bilan consolidé au 31 décembre N: 13

. A détient 100 titres de B, c est-à-dire 100 / 300 = 1/3 du capital de B.")

14 a) selon la méthode de l Intégration Globale, b) selon la méthode de l Intégration Proportionnelle, c) selon la méthode de la Mise en Equivalence Remarque : Il est bien entendu que la règle destinée à déterminer la méthode de consolidation à adopter en fonction du degré de contrôle exercé par la société mère sur la fille ne sera pas appliquée 2) Solution de l exemple d application 2.1) DÉTERMINATION DU BILAN CONSOLIDÉ SELON LA MÉTHODE DE L IG 2.1.1) Cumul des bilans 14

Solution de l exemple d application 2.1) DÉTERMINATION DU BILAN CONSOLIDÉ SELON LA MÉTHODE DE L IG 2.1.1) Cumul des bilans 14")

15 2.1.2) Elimination des titres de participation Les titres de participation détenus par la société mère sont annulés. Les droits des tiers, «Intérêts hors groupe», sont mis en évidence au passif du bilan: Intérêts minoritaires = (2/3 de la situation nette puisque A détient 1/3 de B). Calcul de la situation nette de B Capital de B : 300 Réserves de B : 30 Résultat de B : 66 Total 396 La part de la situation nette de la filiale revenant au groupe est de 1/3. La part de la situation nette affectée aux réserves est : 1/3 X Situation Nette (hors résultat) - Titres = 1/3 ( ) - 100= 10 (*) La part affectée au résultat du groupe est : Résultat de B x taux de détention = 1/3 x 66 = 22 (**) La part de la situation nette revenant aux intérêts minoritaires est de: 2/3 x 396 = 264 (***) 15

- Titres = 1/3 (300+ 30) - 100= 10 (*) La part affectée au résultat du groupe est : Résultat de B x")

16 2.1.3) Bilan consolidé 2.2) DÉTERMINATION DU BILAN CONSOLIDÉ SELON LA MÉTHODE DE L IP 2.2.1) Cumul des bilans 16

17 2.2.2) Bilan consolidé 17

18 Le calcul des réserves consolidées est le suivant: Réserves de la mère + [(Quote-part du capital et des réserves de B) Valeur des titres] = [( ) - 100] = 510 La société mère possède un tiers des titres de sa filiale, elle reçoit donc le tiers de chacun des postes du bilan. Dans ce cas, la part du résultat et des réserves ne revenant pas à la société mère n apparaît plus au bilan. Le calcul de la part de la situation nette revenant à la société mère, et l élimination des titres sont effectués de manière identique à l intégration globale. 2.3) DÉTERMINATION DU BILAN CONSOLIDÉ SELON LA MÉTHODE DE LA ME La mise en équivalence des titres est effectuée par la méthode de substitution : au poste «Titres de participation» est substitué le poste «Titres mis en équivalence» ce dernier est égal à la quote-part de la société mère dans les capitaux propres retraités de sa filiale La différence entre cette quote-part et le montant du poste «Titres de participation» peut provenir: o du résultat consolidé de la période; o des réserves consolidées; o des écarts d acquisition (qui seront traités ultérieurement). 18

DÉTERMINATION DU BILAN CONSOLIDÉ SELON LA MÉTHODE DE LA ME La mise en équivalence des titres est effectuée par la méthode de substitution : au poste «Titres de participation» est substitué le")

19 Conclusion de l approche comparative : On constate que, quelle que soit la méthode de consolidation utilisée, les capitaux propres consolidés sont identiques. 19

20 CHAPITRE IV.5 : Consolidation directe ou par paliers 1) Méthode Origine du problème: lorsque les entreprises à consolider sont nombreuses, Mode de traitement : indispensable de déterminer un ordre de traitement des sociétés filles. Méthode de la consolidation directe globale : consiste à consolider directement dans la société mère toutes les sociétés retenues dans le périmètre de consolidation, que la société mère en détienne les titres directement ou indirectement par l intermédiaire d autres sociétés du groupe. 20

21 Méthode de la consolidation par paliers : consiste à consolider successivement chaque société dans la société détentrice de ses titres. Une consolidation est réalisée à chaque niveau d intégration verticale. Les comptes consolidés intermédiaires obtenus au niveau 1 sont intégrés dans la consolidation au niveau 2 et ainsi de suite jusqu au palier «top conso». Remarque : Les deux méthodes permettent, bien entendu, quelle que soit la démarche choisie d obtenir in fine des états financiers consolidés identiques. 21

22 2) Exemple d application Enoncé : Considérons l organigramme du groupe suivant composé de 4 sociétés. M possède 60 % des parts de F1 qui possède 60 % des parts de F2 qui possède 60 % des parts de F3. Les bilans simplifiés des sociétés au 31 décembre N sont les suivants : 22

23 Travail à faire : Présenter le bilan consolidé au 31 décembre N. Les filiales F1, F2 et F3 seront consolidées par intégration globale. a) Effectuer la consolidation du groupe M par paliers successifs: F3 avec F2; F2 (sous-groupe consolidé) avec Fi; Fi (sous-groupe consolidé) avec M. b) Effectuer une consolidation directe. c) Conclure 23

24 Solution : Calcul préalable des pourcentages d intérêt Selon l organigramme du groupe pris pour exemple précédemment, le pourcentage d intérêt de M dans F1 est de 60 %; celui de M dans F2 est donc de 60 % x 60 % = 36 %; et enfin celui de M dans F3 est de 60 % X 60% X 60% = 21,6%. Ces pourcentages d intérêt doivent être utilisés avec précaution. En effet, pour effectuer une consolidation «directe», il conviendra de calculer deux pourcentages d intérêt: le pourcentage d intérêt de la société mère dans la filiale qui détient des titres de la sous-filiale à consolider; le pourcentage d intérêt de la société mère dans la filiale à consolider. Dans notre cas: à l actif de F2 figurent des titres de F3. Ceux-ci ont été financés par M à concurrence de 60 % X 60% soit 36 %. C est notre premier pourcentage d intérêt; par contre, M n a financé que 60 % X 60 % x 60 % soient 21,6 % des actifs de F3. C est notre deuxième pourcentage d intérêt 24

25 a) Consolidation par palier a.1) Consolidation de F3 avec F2 25

26 Ecriture de répartition des capitaux propres 26

27 Bilan consolidé de F2 a.2) Consolidation de F2 (consolidé) avec F1 27

28 Ecriture de répartition des capitaux propres Bilan consolidé F1 28

29 a.3) Consolidation de F1 (consolidé) avec M 29

30 Ecriture de répartition des capitaux propres Bilan consolidé M 30

31 b) Consolidation directe Méthode : on va consolider dans M la filiale F1, puis la filiale F2, puis la filiale F3 sans se préoccuper de leurs liaisons. Piège à éviter : utiliser un seul pourcentage d intérêt alors qu il faut en utiliser deux : un pourcentage d intérêt au niveau des titres et un pourcentage d intérêt au niveau de la situation nette b.1) Consolidation directe de la filiale F1 Difficultés particulières : les titres de la filiale F2 ne seront pas éliminés sous peine de faire double emploi avec la consolidation directe de F2 Incidence de la consolidation : les réserves consolidées au titre de F1 sont égales à 30 [(( ) X 60 %) - 270]; le résultat consolidé au titre de F1 est de 60 (100 X 60 %); les intérêts minoritaires sont de 240 [( ) X 40%]. 31

32 Bilan M F1 b.2) Consolidation directe de la filiale F2 La consolidation directe de la filiale F2 est plus délicate à cause du calcul de la part des réserves revenant à M et des intérêts minoritaires : le calcul de la part des réserves revenant à M doit d abord s effectuer en tenant compte du pourcentage d intérêt détenu indirectement par la mère dans F2. Ce pourcentage est calculé en multipliant les divers pourcentages d intérêt en chaîne; on obtient ici pour M un pourcentage de: (60 % X 60 %) = 36 %. Appliqué aux capitaux propres (hors résultat) de F2, ce coefficient donne un chiffre égal à [( ) X 36%] = 90. Il convient ensuite de déduire de ce montant les titres F2 figurant au bilan de F1 mais, et c est la particularité de la méthode directe, uniquement pour la part financée par M, c est-à-dire ici 60 % (le reste a été financé par les minoritaires de F1). Le montant des réserves de F2 consolidées directement par M est donc de: [90 - (120 X 60%)] = 18; 32

33 pour le calcul des intérêts minoritaires dans F2, il convient d appliquer le même raisonnement. Le pourcentage d intérêt détenu par les minoritaires est le complément à 1 du pourcentage d intérêt détenu par M, donc 64% (1-0,36). Appliqué aux capitaux propres (avec résultat) de F2, ce pourcentage d intérêt fait apparaître un montant brut de capitaux propres revenant aux minoritaires de [( ) X 64%] = 256 Mais, il convient de déduire, sous peine de double comptabilisation, la part des titres F2 (figurant au bilan de F1) financée par les minoritaires de F1, soit (120x40 %) = 48. Dans ces conditions, les intérêts minoritaires de F2 directement intégrés dans M s élèvent à (256-48) = 208. Le calcul du résultat consolidé de F2 n offre pas de difficulté particulière sinon qu il convient d appliquer à nouveau le pourcentage d intérêt détenu indirectement par M: (150 X 36%) = 54 Bilan M F1 F2 33

34 b.3) Consolidation directe de la filiale F3 La consolidation directe de la filiale F3 se déroule de la même façon que pour F2 : le calcul de la part des réserves revenant à M doit d abord s effectuer en tenant compte du pourcentage d intérêt détenu indirectement par la mère dans F3. Ce pourcentage est calculé en multipliant les divers pourcentages d intérêt en chaîne; on obtient ici pour M un pourcentage de: (60% X 60% X 60%) = 21,6 %. Appliqué aux capitaux propres (hors résultat) de F3, ce coefficient dorme un chiffre égal à: [( ) X 21,6%] = 86,4. Il convient ensuite de déduire de ce montant les titres F3 figurant au bilan de F2 mais, et c est la particularité de la méthode directe, uniquement pour la part financée par M, c est-à-dire ici 36 % (le reste a été financé par les minoritaires de F2). Le montant des réserves de F3 consolidées directement par M est donc de : [86,4 - (180 x 36%)] = 21,6; pour le calcul des intérêts minoritaires dans F3, il convient d appliquer le même raisonnement. Le pourcentage d intérêt détenu par les minoritaires est le complément à 1 du pourcentage d intérêt détenu par M, donc 78,4% (1-0,216). Appliqué aux capitaux propres (avec résultat) de F3, ce pourcentage d intérêt fait apparaître un montant brut de capitaux propres revenant aux minoritaires de: {( ) x 78,4%] = 352,8. 34

35 Mais il convient de déduire, sous peine de double comptabilisation, la part des titres F3 (figurant au bilan de F2) financée par les minoritaires de F2, soit (180 x 64%) = 115,2. Dans ces conditions, les intérêts minoritaires de F2 directement intégrés dans M s élèvent à: (352,8 115,2) = 237,6. Le calcul du résultat consolidé de F2 n offre pas de difficulté particulière sinon qu il convient d appliquer à nouveau le pourcentage d intérêt détenu indirectement par M: (50 X 21,6%) = 10,8 Bilan M F1 F2 F3 35

36 Ecriture de répartition des capitaux propres 36

37 Passage des bilans sociaux au bilan consolidé Conclusion : bilans identiques / utilisation des méthodes de consolidation par paliers ou directe (pas d information interne dans le cas de la consolidation directe, mais information plus rapide) 37

Chapitre 6 : Consolidation par paliers et consolidation directe

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation I-3 : pourcentage de contrôle et pourcentage d intérêt II-1 : les missions de l auditeur des comptes consolidés

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation I-3 : pourcentage de contrôle et pourcentage d intérêt II-1 : les missions de l auditeur des comptes consolidés

La consolidation comptable

La consolidation comptable Préparé par: Barzali Samia Errajraji Wafae Mounadi Hajar 2009/2010 Plan de travail: I/Rappel de cours: 1. La consolidation : définition, objectifs; 2. Les étapes des travaux

La consolidation comptable Préparé par: Barzali Samia Errajraji Wafae Mounadi Hajar 2009/2010 Plan de travail: I/Rappel de cours: 1. La consolidation : définition, objectifs; 2. Les étapes des travaux

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Partage des capitaux propres de F1 à la consolidation de N. Éléments Total Part du groupe 60 % Capitaux propres de F1 hors résultat N 1100 660 440

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Chapitre 3 : Les étapes de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Chapitre 2 : Détermination de l'ensemble consolidé

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

société mère filiale participation

La consolidation est destinée à présenter la situation financière d'un groupe de sociétés comme si celles-ci ne formaient qu'une seule entité. Elle constitue une obligation pour les entreprises commerciales

La consolidation est destinée à présenter la situation financière d'un groupe de sociétés comme si celles-ci ne formaient qu'une seule entité. Elle constitue une obligation pour les entreprises commerciales

Actions Propres et Consolidation

Actions Propres et Consolidation igmaconso Allen White Les actions propres d une société sont des actions émises et ultérieurement détenues par celle ci, en vue soit de les annuler soit de les revendre.

Actions Propres et Consolidation igmaconso Allen White Les actions propres d une société sont des actions émises et ultérieurement détenues par celle ci, en vue soit de les annuler soit de les revendre.

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 99-06 du 23 septembre 1999 Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière L assemblée plénière du Conseil

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 99-06 du 23 septembre 1999 Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière L assemblée plénière du Conseil

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

CONSOLIDATION DES COMPTES. Sophie de Oliveira Leite

1 CONSOLIDATION DES COMPTES Sophie de Oliveira Leite SOMMAIRE 2 1. La consolidation : un enjeu économique 2. Les méthodes m de consolidation 3. Choix du périmp rimètre de consolidation 4. Consolidation

1 CONSOLIDATION DES COMPTES Sophie de Oliveira Leite SOMMAIRE 2 1. La consolidation : un enjeu économique 2. Les méthodes m de consolidation 3. Choix du périmp rimètre de consolidation 4. Consolidation

Window Dressing des comptes consolidés : les écarts de consolidation positifs

Window Dressing des comptes consolidés : les écarts de consolidation positifs SigmaConso Allen White Avertissement de l auteur Cet article expose des pratiques de window dressing dans le domaine de la

Window Dressing des comptes consolidés : les écarts de consolidation positifs SigmaConso Allen White Avertissement de l auteur Cet article expose des pratiques de window dressing dans le domaine de la

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

INSTRUCTION CODIFICATRICE

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Etablissement et dépôt des comptes consolidés et du rapport de gestion consolidé

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

La conversion et la consolidation des états financiers des filiales étrangères

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

Supervision sur base consolidée

SEMINAIRE ANNUEL REGIONAL Supervision et restructuration bancaires Supervision sur base consolidée Abidjan 13 au 17 janvier 2014 Bruno FLANCHEC Conseiller résident en supervision et restructuration bancaires

SEMINAIRE ANNUEL REGIONAL Supervision et restructuration bancaires Supervision sur base consolidée Abidjan 13 au 17 janvier 2014 Bruno FLANCHEC Conseiller résident en supervision et restructuration bancaires

Vu la loi n 66-537 du 24 juillet 1966 modifiée sur les sociétés commerciales ;

COMITE DE LA REGLEMENTATION COMPTABLE REGLEMENT N 99-02 DU 29 AVRIL 1999 RELATIF AUX COMPTES CONSOLIDES DES SOCIETES COMMERCIALES ET ENTREPRISES PUBLIQUES modifié par les règlements du CRC n 2000-07 du

COMITE DE LA REGLEMENTATION COMPTABLE REGLEMENT N 99-02 DU 29 AVRIL 1999 RELATIF AUX COMPTES CONSOLIDES DES SOCIETES COMMERCIALES ET ENTREPRISES PUBLIQUES modifié par les règlements du CRC n 2000-07 du

Comparaison des normes comptables tunisiennes avec les normes comptables internationales. Les Placements

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

Sans avoir la prétention d être exhaustif, nous examinerons dans cet article, successivement :

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

COMPTES CONSOLIDÉS 2012

ÉNERGIE ENVIRONNEMENT EAU ÉOLIEN RÉSEAUX HOLDING WALLON 2 Commentaires des comptes consolidés 1. ACQUISITION ET PÉRIMÈTRE Le périmètre de consolidation et les pourcentages détenus sont présentés dans le

ÉNERGIE ENVIRONNEMENT EAU ÉOLIEN RÉSEAUX HOLDING WALLON 2 Commentaires des comptes consolidés 1. ACQUISITION ET PÉRIMÈTRE Le périmètre de consolidation et les pourcentages détenus sont présentés dans le

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Présentation de la consolidation

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Norme internationale d information financière 10 États financiers consolidés

Norme internationale d information financière 10 États financiers consolidés Objectif 1 L objectif de la présente norme est d établir des principes pour la présentation et la préparation des états financiers

Norme internationale d information financière 10 États financiers consolidés Objectif 1 L objectif de la présente norme est d établir des principes pour la présentation et la préparation des états financiers

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

CONSOLIDATION : IFRS 10, IFRS 11, IFRS 12, IAS 27, IAS 28

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Chapitre 4 : Retraitement et homogénéité

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

31.12.2014 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

CREDIT AGRICOLE DE CENTRE LOIRE

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

La consolidation des bilans 2006

Auteur Ce livre a été réalisé par Hamadi Ben Amor Expert-Comptable Enseignant à la Faculté de Gestion de Sfax La consolidation des bilans 2006 Offert gratuitement en supplément à La Revue Comptable et

Auteur Ce livre a été réalisé par Hamadi Ben Amor Expert-Comptable Enseignant à la Faculté de Gestion de Sfax La consolidation des bilans 2006 Offert gratuitement en supplément à La Revue Comptable et

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Étalonnage Consolidation au Québec

Étalonnage Consolidation au Québec Fiche de présentation Sommaire 1. Pourquoi participer à cet étalonnage?... 1 2. Composition détaillée du questionnaire... 2 3. Extraits de la synthèse livrée... 3 4.

Étalonnage Consolidation au Québec Fiche de présentation Sommaire 1. Pourquoi participer à cet étalonnage?... 1 2. Composition détaillée du questionnaire... 2 3. Extraits de la synthèse livrée... 3 4.

Formation «La consolidation des comptes : approfondissement»

Formation «La consolidation des comptes : approfondissement» REFERENCE : 207 1. Objectif général Maîtriser les problèmes soulevés par la conversion des comptes des sociétés étrangères, les impôts différés

Formation «La consolidation des comptes : approfondissement» REFERENCE : 207 1. Objectif général Maîtriser les problèmes soulevés par la conversion des comptes des sociétés étrangères, les impôts différés

Le Conseil des ministres de l Organisation pour l Harmonisation en Afrique du Droit des Affaires (OHADA) ;

;") ACTE UNIFORME PORTANT ORGANISATION ET HARMONISATION DES COMPTABILITES DES ENTREPRISES SISES DANS LES ETATS-PARTIES AU TRAITE RELATIF A L HARMONISATION DU DROIT DES AFFAIRES EN AFRIQUE Le Conseil des ministres

ACTE UNIFORME PORTANT ORGANISATION ET HARMONISATION DES COMPTABILITES DES ENTREPRISES SISES DANS LES ETATS-PARTIES AU TRAITE RELATIF A L HARMONISATION DU DROIT DES AFFAIRES EN AFRIQUE Le Conseil des ministres

HSBC Global Asset Management (France) Politique de vote - Mars 2015

Politique de vote - Mars 2015") HSBC Global Asset Management (France) Politique de vote - Mars 2015 Ce document présente les conditions dans lesquelles la société de gestion HSBC Global Asset Management (France) entend exercer les droits

HSBC Global Asset Management (France) Politique de vote - Mars 2015 Ce document présente les conditions dans lesquelles la société de gestion HSBC Global Asset Management (France) entend exercer les droits

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Activité du 1 er trimestre 2014 : chiffre d affaires en hausse de 15%

Communiqué de presse Paris, le 29 avril 2014 Activité du 1 er trimestre 2014 : chiffre d affaires en hausse de 15% Hausse des revenus locatifs de la Foncière de 41,7 % à périmètre courant (- 0,8 % à périmètre

Communiqué de presse Paris, le 29 avril 2014 Activité du 1 er trimestre 2014 : chiffre d affaires en hausse de 15% Hausse des revenus locatifs de la Foncière de 41,7 % à périmètre courant (- 0,8 % à périmètre

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Orientations sur la solvabilité du groupe

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

IFRS 11 Retours d expérience. Laurence Rivat Jean-Pierre Mounier Eric Dard

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

UE 4 Comptabilité et Audit. Le programme

UE 4 Comptabilité et Audit Le programme Légende : Modifications de l arrêté du 8 mars 2010 Suppressions de l arrêté du 8 mars 2010 Partie inchangée par rapport au programme antérieur 1. Information comptable

UE 4 Comptabilité et Audit Le programme Légende : Modifications de l arrêté du 8 mars 2010 Suppressions de l arrêté du 8 mars 2010 Partie inchangée par rapport au programme antérieur 1. Information comptable

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Notice UTILISATION DE SOURCES RADIOACTIVES (domaine non médical)

") IND/RN/001/NT03 Notice UTILISATION DE SOURCES RADIOACTIVES (domaine non médical) Renouvellement, modification ou annulation de l autorisation I DEMANDE DE RENOUVELLEMENT D UNE AUTORISATION...3 I.1 Rappels...3

IND/RN/001/NT03 Notice UTILISATION DE SOURCES RADIOACTIVES (domaine non médical) Renouvellement, modification ou annulation de l autorisation I DEMANDE DE RENOUVELLEMENT D UNE AUTORISATION...3 I.1 Rappels...3

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Comptabilité : mieux lire l information financière

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

INSTRUCTION. N 08-017-M9 du 3 avril 2008 NOR : BUD R 08 00017 J. Texte publié au Bulletin Officiel de la Comptabilité Publique

INSTRUCTION N 08-017-M9 du 3 avril 2008 NOR : BUD R 08 00017 J Texte publié au Bulletin Officiel de la Comptabilité Publique LES COMPTES CONSOLIDÉS DANS LES ÉTABLISSEMENTS PUBLICS NATIONAUX ANALYSE Objectifs,

INSTRUCTION N 08-017-M9 du 3 avril 2008 NOR : BUD R 08 00017 J Texte publié au Bulletin Officiel de la Comptabilité Publique LES COMPTES CONSOLIDÉS DANS LES ÉTABLISSEMENTS PUBLICS NATIONAUX ANALYSE Objectifs,

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Etats financiers consolidés du Groupe BPCE. au 31 décembre 2013. Version non auditée

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Banque Nationale Agricole

Groupe Banque Nationale Agricole Etats financiers consolidés et notes annexes Exercice 2006 AVRIL 2007 BILAN CONSOLIDE DU GROUPE BNA En milliers de dinars, au 31 décembre Notes 2 006 2 005 A C T I F Caisse

Groupe Banque Nationale Agricole Etats financiers consolidés et notes annexes Exercice 2006 AVRIL 2007 BILAN CONSOLIDE DU GROUPE BNA En milliers de dinars, au 31 décembre Notes 2 006 2 005 A C T I F Caisse

Statistique : Résumé de cours et méthodes

Statistique : Résumé de cours et méthodes 1 Vocabulaire : Population : c est l ensemble étudié. Individu : c est un élément de la population. Effectif total : c est le nombre total d individus. Caractère

Statistique : Résumé de cours et méthodes 1 Vocabulaire : Population : c est l ensemble étudié. Individu : c est un élément de la population. Effectif total : c est le nombre total d individus. Caractère

Dans un contexte difficile, les entreprises peuvent

RÉÉVALUATION DES ACTIFS DANS LES COMPTES INDIVIDUELS ET CONSOLIDÉS : FOCUS SUR QUELQUES DIFFICULTÉS TECHNIQUES 22 Eric TORT Diplômé d expertise comptable, docteur HDR en sciences de gestion, DAF Groupe

RÉÉVALUATION DES ACTIFS DANS LES COMPTES INDIVIDUELS ET CONSOLIDÉS : FOCUS SUR QUELQUES DIFFICULTÉS TECHNIQUES 22 Eric TORT Diplômé d expertise comptable, docteur HDR en sciences de gestion, DAF Groupe

Chapitre 1 : Consolidation et image fidèle

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Holding animatrice Club Expert Patrimoine

Club Expert Patrimoine 9 janvier 2014 Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en droit français, Docteur en droit européen, Chargé d enseignement à Paris-Dauphine, Chargé

Club Expert Patrimoine 9 janvier 2014 Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en droit français, Docteur en droit européen, Chargé d enseignement à Paris-Dauphine, Chargé

Recommandations communes COB CB «Montages déconsolidants et sorties d actifs»

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

Résultats semestriels 2014

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence Extrait, Groupe de discussion sur les IFRS Compte rendu de la réunion du 18 octobre

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence Extrait, Groupe de discussion sur les IFRS Compte rendu de la réunion du 18 octobre

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

OHADA Acte uniforme portant organisation et harmonisation des comptabilités des entreprises

Acte uniforme portant organisation et harmonisation des comptabilités des entreprises Acte adopté le 22 février 2000 et paru au JO n 10 du 20 novembre 2000 Index [NB - les chiffres renvoient aux numéros

Acte uniforme portant organisation et harmonisation des comptabilités des entreprises Acte adopté le 22 février 2000 et paru au JO n 10 du 20 novembre 2000 Index [NB - les chiffres renvoient aux numéros

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

CCSP EN UN COUP D OEIL. Chapitre SP 4250 Présentation des entités contrôlées et apparentées dans les états financiers des organismes sans but lucratif

CCSP EN UN COUP D OEIL Chapitre SP 4250 Présentation des entités contrôlées et apparentées dans les états financiers des organismes sans but lucratif Mars 2014 Chapitre SP 4250 Présentation des entités

CCSP EN UN COUP D OEIL Chapitre SP 4250 Présentation des entités contrôlées et apparentées dans les états financiers des organismes sans but lucratif Mars 2014 Chapitre SP 4250 Présentation des entités

ATELIER SUR L ASSIETTE COMMUNE CONSOLIDÉE POUR L IMPÔT SUR LES SOCIÉTÉS (ACCIS) Critères d éligibilité pour les sociétés et définition du groupe ACCIS

Critères d éligibilité pour les sociétés et définition du groupe ACCIS") COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Analyses et politiques fiscales Initiatives relatives à la fiscalité des sociétés Bruxelles, le TaxudD1/ CCCTB/RD\001\doc\fr Orig.

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Analyses et politiques fiscales Initiatives relatives à la fiscalité des sociétés Bruxelles, le TaxudD1/ CCCTB/RD\001\doc\fr Orig.