Chapitre 3 : Les étapes de la consolidation

|

|

|

- Virginie David

- il y a 10 ans

- Total affichages :

Transcription

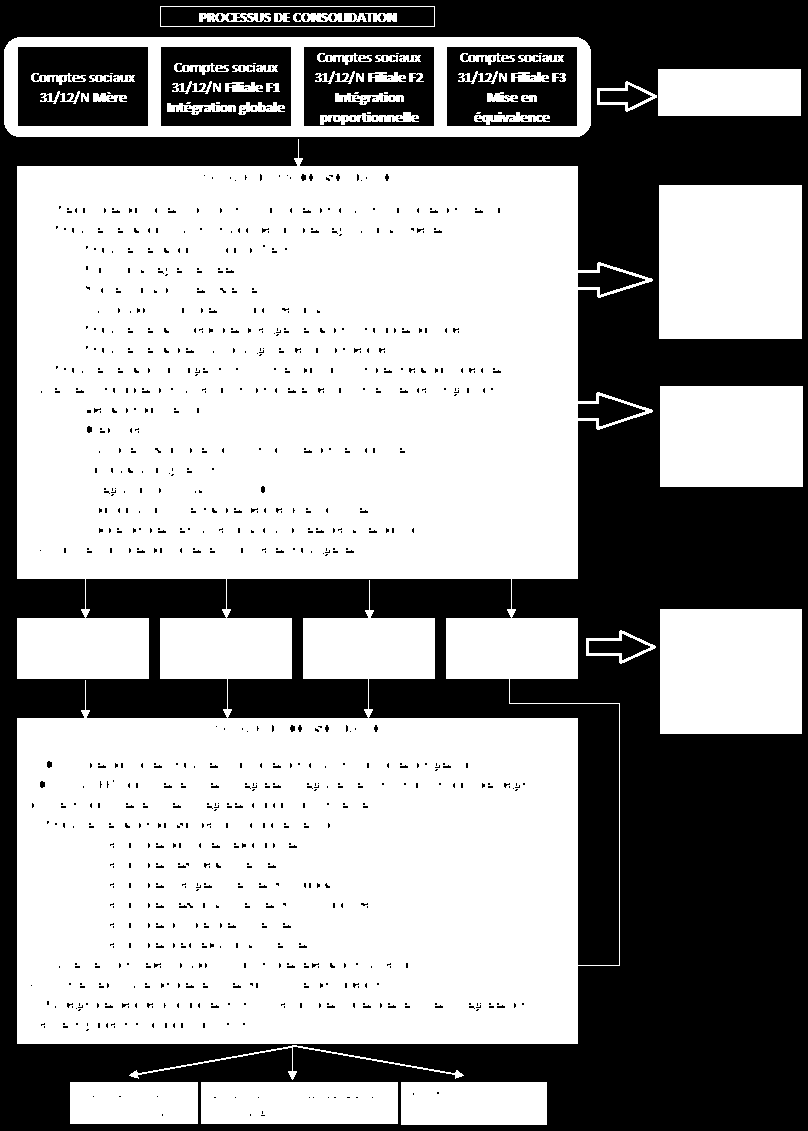

1 Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation A - Organisation comptable B - Le principe de la "Double partie double" Exemple commenté TD1 - Calcul des PDI du groupe "Mère" TD2 - Pourcentage d'intérêts TD3 - Cas de synthèse : "GRP42" TD4 - Cas pratique de synthèse I. Etapes du processus de consolidation Comme nous pouvons l observer, l établissement des comptes consolidés se déroulent sur en deux grandes étapes : 1. L étape de préconsolidation 2. L étape de la consolidation proprement dite La première consiste à travailler sur les états comptables avant tout cumul. L idée est globalement d éliminer tous les travers fiscaux qui polluent la comptabilité et mettre en conformité l ensemble du groupe en adéquation avec le plan comptable du groupe (règle d amortissement, méthode d évaluation des stocks ) La seconde consiste à agréger les états comptables, éliminer les opérations intra-groupe (les interco.) et enfin consolider les capitaux propres des différentes entités. La grande différence entre les deux étapes est que la première peut être faite au niveau de chaque entité (chez elles) alors que la seconde est obligatoirement faite au niveau de la mère. 1

2 2

3 II - La détermination du pourcentage d'intérêt Lors de point 5 des travaux de consolidation est évoqué «le partage des capitaux propres» et l élimination des titres des entités intégrées. Le pourcentage permettant ce partage est qualité de «pourcentage d intérêt ou PDI». Ce pourcentage ne doit pas être confondu avec le pourcentage de droit de vote (PDV) étudié dans le chapitre précédent. Le PDV nous a servi à mesurer le degré de contrôle qu exerce l entité mère sur les autres entités du groupe. Le PDI (Pourcentage d Intérêt) mesure les droits que détient la mère sur le patrimoine même des entités du groupe. Le pourcentage d intérêts est égal au pourcentage du capital détenu. Il est donc lié aux droits pécuniaires (ou droits financiers). Il est déterminé sur la base des actions ou parts détenues directement ou indirectement par la société consolidante. Le contrôle financier est une question de fait qu il faut distinguer du problème de propriété au sens juridique et qui dépend des mécanismes de prise majoritaire de décision dans les organes d administration. En effet, tout en ne possédant qu une petite partie du capital d une filiale, la mère peut exercer un pouvoir de contrôle, par exemple par une société intermédiaire. Tout dépend de l organigramme du groupe. Quelques Exemples : Première situation : 1. En termes de droit de vote M détient 60% de B ce qui lui confère la majorité et donc un contrôle exclusif. 2. En termes de droit de vote M détient aussi 40% de B puisqu elle a le contrôle exclusif de B. Cela lui confère de manière indirecte, le contrôle exclusif de B 3. Le groupe sera constitué de M, A et B. 4. En termes de PDI, nous pouvons considérer que M détient 60% de l actif net de A ainsi que 60% de ses résultats futurs 5. En termes de PDI, M détient 24% de B car M détient 60% qui ne détient que 40% de B. Aussi M détient 60% des 40% à savoir 24%. Seconde situation : 1. En termes de droit de vote, M détient 30% sur A ce qui lui confère une influence notable (sauf cas particulier) 2. En termes de droit de vote, M n a aucun contrôle sur B car il n est pas majoritaire dans A 3

4 3. Le groupe sera uniquement constitué de M et A. 4. En termes de PDI, M détient 30% de A. 5. En termes de PDI, M détient 30% des 60% de A sur B soit 18% en tout (30% * 60%)= 18%. Mais comme B n est pas intégré au groupe faute de contrôle suffisant de M sur B, ce calcul ne paraîtra jamais. 4

= 18%.")

5 TD n 1 : Calcul des PDI du groupe "Mère" Question : Calculez le pourcentage d intérêt des entités 5

A la suite de l absorption d une société, E")

6 TD n 2 : Pourcentage d'intérêts La société M détient des participations dans six entreprises. A la date du 31/12/N, le portefeuilletitres de la société M se répartit ainsi : Le capital social de chaque société se décompose ainsi à la même date : (1) A la suite de l absorption d une société, E détient actions propres. Ces actions peuvent être conservées indéfiniment puisqu elles ne représentent pas plus de 10 % de son capital social. L art. L dispose qu il n est pas tenu compte des actions propres pour le calcul du quorum, le droit de vote étant supprimé pour ces actions propres. Question : Calculer le pourcentage d intérêt de M dans chacune de ses filiales. 6

7 TD n 3 : Cas de synthèse GRP42 Répondez sous forme de tableau aux questions suivantes : Pourcentage de droit de vote Périmètre et méthode de consolidation Calcul des pourcentages d intérêt (pour la consolidation proprement dit) 7

8 III - Organisation et techniques comptables de la consolidation A - Organisation comptable En matière de comptes consolidés, le règlement du CRC ne fixe aucune règle spécifique en ce qui concerne les modalités pratiques de l organisation comptable. 1) Deux Techniques de saisie : Il n existe pas à proprement parlé de limite dans les techniques utilisables. Toutefois nous citerons deux techniques parmi les plus utilisées : La technique des tableaux qui s applique aux petits groupes et qui peut être réalisée avec un tableur sur lequel l ensemble des opérations de consolidation seront reportées. La technique comptable classique qui comprend l établissement de journaux comptables, de grand-livres et de balances et qui s applique aux groupes importants. 2) Absence de plan de comptes : Aucun plan de comptes n est prévu. Aussi la société consolidante est libre de définir comme elle l entend son plan de comptes consolidés. Pour cette raison, les numéros de comptes ne seront pas indiqués dans les écritures de consolidation qui sont présentées. Le plan de comptes général défini à l art du règlement n du CRC peut servir de référence. Toutefois, le périmètre de consolidation nous amène or frontière, là où les plans comptables sont différents avec des nomenclatures de comptes différents, aussi les libellés dans bien des cas suffisent. Qui plus est, consolider les comptes nous amène à utiliser des comptes qui n existent pas dans notre plan comptable national. Conclusion, la société consolidante doit avant toute opération de consolidation éditer une nomenclature de comptes (ou de libellés) admis à l échelle du groupe afin d harmoniser le plus en amont possible les écritures comptables. Elle doit aussi prévoir les règles d enregistrement le plus en amont possible (durées d amortissements, choix d évaluation des stocks ) de manière à éviter lors de la consolidation nombres de retraitements (souvent très couteux). 3) Comptes spécifiques à créer Les comptes de «Capitaux propres» Dans les comptes consolidés, il ne doit rester, dans le bilan consolidé que deux catégories de capitaux propres : 8

9 Les Capitaux propres (part du groupe) qui représentent les droits des associés de la société consolidante dans l actif net consolidé et comprennent les postes suivants : Capital, Primes, Réserves et Résultat. Les intérêts des minoritaires qui représentent la quote-part de l actif net des sociétés consolidées qui appartiennent aux autres actionnaires ou associés que ceux du groupe. Le compte intérêts des minoritaires n apparaît que dans les sociétés en contrôle exclusif. Dans les deux modalités, seule la quote-part du groupe est remontée dans les comptes. Il faut bien prendre conscience qu une entreprise peut apparaître dans plusieurs comptes consolidés, soit à titre principal dans le cas des intégrations proportionnelles, soit à titre principal chez un groupe (contrôle exclusif) et accessoire chez un autre (influence notable). Par exemple : L entité Fontenelle sera consolidée dans trois comptes consolidés différents (Groupe 1,2 et 3) à chaque fois en intégration proportionnelle. L entité Molière sera consolidée à deux endroits dans le groupe 1 à titre Global et dans le groupe 3 par une Mise en équivalence. La quote-part du groupe 3 sera équivalent aux minoritaires dans le groupe 1. Compte «Capital» Il n est pas nécessaire de modifier l intitulé du compte Capital de la société consolidante. En effet, le poste «Capital» du bilan consolidé est celui des comptes sociaux de la société mère du groupe. En revanche, pour les autres entités intégrées, le nom de la société concernée est ajouté à l intitulé du compte «Capital société F». Il est clair que la définition et l utilisation d une codification (type plan comptable) facilite ce travail. Compte «Réserves» Lors de la consolidation proprement dite, les comptes de réserves sont souvent sollicités. Il est impératif de distinguer les réserves de la société consolidante qui deviendront dans le bilan «Réserves Groupes ou Réserves Consolidées» et les réserves des sociétés consolidées. 9

10 Compte «Résultat» Lors de la consolidation proprement dite, les comptes de résultats sont aussi souvent sollicités. Il est impératif de distinguer les résultats de la société consolidante qui deviendront dans le bilan «Résultats Groupes ou Consolidées» et les résultats des sociétés consolidées. Les comptes d «ACTIF» Le compte «Titre mis en équivalence» Ce compte révèle l existence de sociétés sous influence notable dans le périmètre de consolidation. Le solde débiteur de ce compte représente la valeur actuelle consolidée des titres de participation intégrés des entités mises en équivalence. Cette valeur actuelle consolidée correspond à la quote-part des capitaux propres de ces entités qui revient de plein droit à la société consolidante et éventuellement aux «Intérêts minoritaires». Les comptes de «PRODUITS» Le compte «Quote-part dans les résultats des entreprises mises en équivalence» Les comptes de charges et de produits des entités mises en équivalence ne sont pas intégrés individuellement. En revanche, la quote-part du résultat qui revient de plein droit à la société consolidante et éventuellement aux «Intérêts minoritaires» doit être incluse dans la valeur des «Titres mis en équivalence». Un compte de gestion spécifique a donc été créé pour les besoins de la consolidation. B Le principe de la «Double partie Double» Luca Pacioli au 15ème siècle nous avait conçu la comptabilité en partie double. Les comptes consolidés nous amènent les enregistrements en «Double partie Double». 1) Définition de la «double partie double» A la clôture d'un exercice comptable, la dernière opération (dans les comptes sociaux) consiste à solder le compte de résultat en créditant l ensemble des charges, par le débit des comptes de produits pour faire apparaître un compte de bilan, le compte 120 «Résultat de l exercice» qui, s il est créditeur, est un bénéfice au bilan (solde positive) et qui, s il est débiteur, est une perte au bilan. La raison de cette dernière écriture est que les comptes de charges et de produits ne peuvent exister dans le bilan. Il est donc impératif de synthétiser le compte de résultat et de le réduire en un solde unique : bénéfices ou pertes. Conclusion, à la clôture des comptes, le compte de résultat est remis à zéro et seul le bilan est reconduit en année N+1. Le système «en double partie double» permet de retraiter en parallèle les comptes de gestion et le compte de bilan individualisé correspondant Résultat («groupe» ou «nom de l entité»), en général. Les comptes consolidés étant établis à partir des comptes individuels retraités des entités consolidées, il est nécessaire de distinguer tout au long du processus de consolidation : 10

11 d une part, les écritures de consolidation des comptes de bilan ; d autre part, les écritures de consolidation des comptes de gestion. Ce système nécessite l utilisation d un compte de liaison qui peut prendre un nom différent selon le groupe. Nous utiliserons l intitulé «Résultat global». 2) Justification de la comptabilité en «double partie double» L utilité de ce mode d enregistrement comptable tient à une particularité de l établissement des comptes consolidés est que ce n est pas le bilan consolidé de N-1 qui permet de concevoir le bilan consolidé de N. «Les comptes consolidés sont réalisés chaque année comme s il s agissait de la première fois». Exemple Une filiale F a amorti une immobilisation X de sur une durée plus courte (5 ans) que le groupe ne l admet (10 ans). L entreprise consolidante doit opérer un retraitement pour diminuer les amortissements selon les normes du groupe. Cette diminution devra être faite au titre de l année écoulé mais aussi au titre des années précédentes. Cela a une conséquence comptable immédiate : Amortissement de la Filiale Amortissement de la consolidante Au 31/12/N l entité filiale a amorti 2000 au lieu de 1000, la société consolidante doit donc annuler 1000 d amortissement Au 31/12/N+1 l entité filiale a amorti 4000 au lieu de 2000 (au titre de N et N+1), la société consolidante doit donc annuler 1000 d amortissement au titre de l année N+1 et 1000 au titre de l année N Or en comptabilité, s il est facile d éliminer une opération de l année, cela est plus périlleux pour les années antérieures. Au 31/12/N Traitement dans la comptabilité individuelle de la filiale F 11

12 Traitement en consolidation L écriture nécessaire devrait être la suivante (élimination de d amortissements en trop) Au 31/12/N+1 Traitement dans la comptabilité individuelle de la filiale F Traitement en consolidation L écriture nécessaire devrait être la suivante (élimination de d amortissements en trop) 12

12")

13 Il faut retenir que le compte de résultat et maintenant le compte de réserves (Filiale ou Groupe) fonctionne en sens inverse du compte de résultat traditionnel. Il répond à une logique que l on retrouve en contrôle de gestion lorsque l on souhaite retrouver le résultat comptable à partir du résultat analytique. AU BILAN : Lorsque l on annule une charge (ce qui est le cas de notre exemple), cela fait indirectement gonfler notre bénéfice (notre résultat). Et un bénéfice qui augmente, augmente toujours par le crédit du compte de résultat. C est pourquoi dans notre écriture le résultat comme les réserves sont crédités pour montrer qu ils augmentent grâce à l annulation des amortissements. AU COMPTE DE RESULTAT : Le résultat fait le mouvement inverse au Bilan. Exemple commenté INTEGRATION GLOBALE Enoncé : Supposons que la société M ait acquis en N-2, pour soit 60%, du capital de la société F. La valeur des capitaux propres à l époque de l investissement étaient égale à La Société M Bilan au 31/12/N La Société F Bilan au 31/12/N Compte de résultat au 31/12/N Ce cas sera traité en l absence de tout retraitement de pré-consolidation et de retraitements de consolidation proprement dit. 1ère étape : Cumul des comptes retraités de la société consolidante avec ceux de la société consolidée (par intégration globale) 13

14 Traduction dans les états comptables du Cumul 2ème étape : Elimination des titres de la société consolidée détenus par la société consolidante, et répartition des capitaux propres et des résultats entre les intérêts de la société consolidante et les intérêts minoritaires des autres sociétés. Les capitaux propres de la société F s élèvent à Sur ces capitaux propres la mère M en possède 60% soit Or elle a payé ces titres et donc à fait une bonne affaire puisque ces mêmes titres valent 50% de plus soit

soit 1 800.")

15 Cette plus-value latente devra être intégrée dans le groupe de la consolidante dans le compte de réserves de la mère. Quant au résultat de la filiale de 3000, 60% doit être intégré dans les capitaux propres de la consolidante (du groupe) soit Le solde (40% des et 40% des 3 000) doit être intégré dans un compte nouveau «les intérêts des minoritaires». Ecritures de partage des capitaux propres de F et élimination des titres F : Traduction dans les états comptables du partage des capitaux propres de F 15

16 INTEGRATION PROPORTIONNELLE Enoncé : Même énoncé mais le contrôle est de 50/50 avec un autre groupe. Le pourcentage de droit d intérêt est toujours de 60% sur F 1ère étape : Cumul des comptes retraités de la société consolidante pour la quote-part détenue par la consolidante (selon le pourcentage d intérêt) chez la société consolidée (par intégration proportionnelle) Traduction dans les états comptables du Cumul : 2ème étape Elimination des titres de la société consolidée détenus par la société consolidante et de la part de celle-ci dans les capitaux 16

17 propres de celle-là Les capitaux propres de la société F s élèvent à Sur ces capitaux propres la mère M en possède 60% soit Or elle a payé ces titres et donc à fait une bonne affaire puisque ces mêmes titres valent 50% de plus soit Cette plus-value latente devra être intégrée dans le groupe de la consolidante dans le compte de réserves de la mère. Quant au résultat de la filiale de 3000, 60% doit être intégré dans les capitaux propres de la consolidante (du groupe) soit Il n y a aucun solde pour les minoritaires dans l intégration proportionnelle. Traduction dans les états comptables du partage des capitaux propres de F : 17

soit 1 800.")

18 MISE EN EQUIVALENCE Enoncé : La société M a pris une participation de 30% lors de la constitution de la société F. Le prix d acquisition des titres étaient de La Société M Bilan au 31/12/N La Société F Bilan au 31/12/N Compte de résultat au 31/12/N Ce cas sera traité en l absence de tout retraitement de pré-consolidation et de retraitements de consolidation proprement dit. 1ère étape et dernière étape hors retraitement de pré consolidation Dans le bilan de la société consolidante, substituer au coût d'acquisition des titres de la société mise en équivalence la part de la société consolidante dans les capitaux propres retraités de cette société Dans le compte de résultat de la société consolidante, enregistrer la part de la société consolidante dans le résultat de la société consolidée 18

19 Traduction dans les états comptables du partage des capitaux propres de F : 19

20 TD n 4 : Cas pratique d'ensemble La société M détient 400 des titres de la société F dans les conditions précisées en annexe 1 (sans écart de première consolidation). Le bilan et le compte de résultat de M et F, établis de façon homogène au 31/12/N, sont présentés à l annexe 2. Travail à faire 1. Déterminer le pourcentage des droits de vote et le pourcentage d intérêt détenus par la société M sur la société F. 2. Compte tenu du pourcentage de droit de vote détenu par la société M, préciser, si nécessaire, les circonstances de droit ou de fait qui justifieraient de consolider selon : 21. l intégration globale, 22. l intégration proportionnelle, 23. la mise en équivalence. 3. Présenter le bilan et le compte de résultat consolidés au 31/12/N, selon : 31. l intégration globale, 32. l intégration proportionnelle, 33. la mise en équivalence. Annexe1 : Caractéristiques des actions de la société F Annexe 2 : Bilans et comptes de résultat au 31/12/N La Société M Bilan Compte de résultat (a) dont 90 correspondent à une créance commerciale de M sur F (b) dont 100 correspondent à une vente de M à F 20

21 La Société F Bilan Compte de résultat 21

Chapitre 6 : Consolidation par paliers et consolidation directe

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

PRINCIPES DE LA CONSOLIDATION. CHAPITRE 4 : Méthodes de consolidation. Maître de conférences en Sciences de Gestion Diplômé d expertise comptable

PRINCIPES DE LA CONSOLIDATION CHAPITRE 4 : Méthodes de consolidation David Carassus Maître de conférences en Sciences de Gestion Diplômé d expertise comptable SOMMAIRE CHAPITRE I Les fondements de la consolidation

PRINCIPES DE LA CONSOLIDATION CHAPITRE 4 : Méthodes de consolidation David Carassus Maître de conférences en Sciences de Gestion Diplômé d expertise comptable SOMMAIRE CHAPITRE I Les fondements de la consolidation

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 2 : Détermination de l'ensemble consolidé

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

La consolidation comptable

La consolidation comptable Préparé par: Barzali Samia Errajraji Wafae Mounadi Hajar 2009/2010 Plan de travail: I/Rappel de cours: 1. La consolidation : définition, objectifs; 2. Les étapes des travaux

La consolidation comptable Préparé par: Barzali Samia Errajraji Wafae Mounadi Hajar 2009/2010 Plan de travail: I/Rappel de cours: 1. La consolidation : définition, objectifs; 2. Les étapes des travaux

Partage des capitaux propres de F1 à la consolidation de N. Éléments Total Part du groupe 60 % Capitaux propres de F1 hors résultat N 1100 660 440

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation I-3 : pourcentage de contrôle et pourcentage d intérêt II-1 : les missions de l auditeur des comptes consolidés

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation I-3 : pourcentage de contrôle et pourcentage d intérêt II-1 : les missions de l auditeur des comptes consolidés

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

société mère filiale participation

La consolidation est destinée à présenter la situation financière d'un groupe de sociétés comme si celles-ci ne formaient qu'une seule entité. Elle constitue une obligation pour les entreprises commerciales

La consolidation est destinée à présenter la situation financière d'un groupe de sociétés comme si celles-ci ne formaient qu'une seule entité. Elle constitue une obligation pour les entreprises commerciales

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Chapitre 4 : Retraitement et homogénéité

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

INSTRUCTION CODIFICATRICE

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Supervision sur base consolidée

SEMINAIRE ANNUEL REGIONAL Supervision et restructuration bancaires Supervision sur base consolidée Abidjan 13 au 17 janvier 2014 Bruno FLANCHEC Conseiller résident en supervision et restructuration bancaires

SEMINAIRE ANNUEL REGIONAL Supervision et restructuration bancaires Supervision sur base consolidée Abidjan 13 au 17 janvier 2014 Bruno FLANCHEC Conseiller résident en supervision et restructuration bancaires

Comptabilité : mieux lire l information financière

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

OHADA Acte uniforme portant organisation et harmonisation des comptabilités des entreprises

Acte uniforme portant organisation et harmonisation des comptabilités des entreprises Acte adopté le 22 février 2000 et paru au JO n 10 du 20 novembre 2000 Index [NB - les chiffres renvoient aux numéros

Acte uniforme portant organisation et harmonisation des comptabilités des entreprises Acte adopté le 22 février 2000 et paru au JO n 10 du 20 novembre 2000 Index [NB - les chiffres renvoient aux numéros

Le Conseil des ministres de l Organisation pour l Harmonisation en Afrique du Droit des Affaires (OHADA) ;

;") ACTE UNIFORME PORTANT ORGANISATION ET HARMONISATION DES COMPTABILITES DES ENTREPRISES SISES DANS LES ETATS-PARTIES AU TRAITE RELATIF A L HARMONISATION DU DROIT DES AFFAIRES EN AFRIQUE Le Conseil des ministres

ACTE UNIFORME PORTANT ORGANISATION ET HARMONISATION DES COMPTABILITES DES ENTREPRISES SISES DANS LES ETATS-PARTIES AU TRAITE RELATIF A L HARMONISATION DU DROIT DES AFFAIRES EN AFRIQUE Le Conseil des ministres

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

Ressources APIE. La comptabilisation des frais de R&D. de l immatériel. Pour agir. En bref. Agence du patrimoine immatériel de l État

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 99-06 du 23 septembre 1999 Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière L assemblée plénière du Conseil

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 99-06 du 23 septembre 1999 Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière L assemblée plénière du Conseil

Sans avoir la prétention d être exhaustif, nous examinerons dans cet article, successivement :

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

CONSOLIDATION : IFRS 10, IFRS 11, IFRS 12, IAS 27, IAS 28

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Chapitre 1 : Consolidation et image fidèle

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

RECOMMANDATION. N 2015-01 du 7 janvier 2015

AUTORITE DES NORMES COMPTABLES RECOMMANDATION N 2015-01 du 7 janvier 2015 Relative au traitement comptable des titres, parts, actions et avances en comptes courants dans les Sociétés civiles de placement

AUTORITE DES NORMES COMPTABLES RECOMMANDATION N 2015-01 du 7 janvier 2015 Relative au traitement comptable des titres, parts, actions et avances en comptes courants dans les Sociétés civiles de placement

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Actions Propres et Consolidation

Actions Propres et Consolidation igmaconso Allen White Les actions propres d une société sont des actions émises et ultérieurement détenues par celle ci, en vue soit de les annuler soit de les revendre.

Actions Propres et Consolidation igmaconso Allen White Les actions propres d une société sont des actions émises et ultérieurement détenues par celle ci, en vue soit de les annuler soit de les revendre.

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Présentation de la consolidation

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

1.1 La comptabilité pour un syndicat de copropriétaires : qu est-ce que c est?

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Enseignement secondaire technique

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

COMPTES CONSOLIDÉS 2012

ÉNERGIE ENVIRONNEMENT EAU ÉOLIEN RÉSEAUX HOLDING WALLON 2 Commentaires des comptes consolidés 1. ACQUISITION ET PÉRIMÈTRE Le périmètre de consolidation et les pourcentages détenus sont présentés dans le

ÉNERGIE ENVIRONNEMENT EAU ÉOLIEN RÉSEAUX HOLDING WALLON 2 Commentaires des comptes consolidés 1. ACQUISITION ET PÉRIMÈTRE Le périmètre de consolidation et les pourcentages détenus sont présentés dans le

La conversion et la consolidation des états financiers des filiales étrangères

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

BANQUE NATIONALE AGRICOLE-BNA- Siège social : Rue Hédi Nouira 1001 Tunis

ETATS FINANCIERS CONSOLIDES BANQUE NATIONALE AGRICOLE-BNA- Siège social : Rue Hédi Nouira 1001 Tunis La Banque Nationale Agricole -BNA- publie ci-dessous, ses états financiers consolidés arrêtés au 31

ETATS FINANCIERS CONSOLIDES BANQUE NATIONALE AGRICOLE-BNA- Siège social : Rue Hédi Nouira 1001 Tunis La Banque Nationale Agricole -BNA- publie ci-dessous, ses états financiers consolidés arrêtés au 31

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

REGIME FISCAL DES GROUPES DE SOCIETES

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

MESSIEURS LES ACTIONNAIRES DE LA BANQUE NATIONALE AGRICOLE (BNA),

,") Immeuble Le Banquier - 2 ème étage Rue du Lac Windermere Les Berges du Lac - 1053 Tunis - Tunisie Tél. : (216) 71 656 020 Fax. : (216) 71 656 131 E-mail : [email protected] Expert comptable Commissaire

Immeuble Le Banquier - 2 ème étage Rue du Lac Windermere Les Berges du Lac - 1053 Tunis - Tunisie Tél. : (216) 71 656 020 Fax. : (216) 71 656 131 E-mail : [email protected] Expert comptable Commissaire

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Quelle durée retenir?

5 Quelle durée retenir? C est désormais aux caractéristiques propres de l entreprise qu il convient de se référer pour déterminer la durée et le mode d amortissement d une immobilisation. En pratique,

5 Quelle durée retenir? C est désormais aux caractéristiques propres de l entreprise qu il convient de se référer pour déterminer la durée et le mode d amortissement d une immobilisation. En pratique,

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

ETATS FINANCIERS CONSOLIDES AU 31 DECEMBRE 2013 1/44

Groupe ETATS FINANCIERS CONSOLIDES AU 31 DECEMBRE 2013 1/44 Groupe 2/44 Groupe 3/44 Groupe 4/44 Groupe 5/44 6/44 NOTES AUX COMPTES CONSOLIDES 7/44 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 9 NOTE 2.

Groupe ETATS FINANCIERS CONSOLIDES AU 31 DECEMBRE 2013 1/44 Groupe 2/44 Groupe 3/44 Groupe 4/44 Groupe 5/44 6/44 NOTES AUX COMPTES CONSOLIDES 7/44 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 9 NOTE 2.

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion