L année du droit d option pour les IADE

|

|

|

- Marie-Françoise Legaré

- il y a 10 ans

- Total affichages :

Transcription

1 SYNDICAT NATIONAL DES INFIRMIERS-ANESTHESISTES L année du droit d option pour les IADE Ou comment choisir? Agnès MOREAUX , R U E L E G E N D R E, P A R I S

2 PREAMBULE Page 2 CARRIERE Pages 3 RETRAITE Pages ÂGE LEGAL Page 5 2. LIMITE D ÂGE Page 6 3. DUREE D ASSURANCE NECESSAIRE Page 7 4. DECOTE Page SURCOTE Page 9 6. QUE PREND EN COMPTE LA DUREE D ASSURANCE Page 9 7. CALCUL DE LA RETRAITE Page CE QUI SE RAJOUTE OU SE RETIRE Page SYNTHESE Page ETUDE DE CAS N 1 : 51 ans en 2012, 1 enfant Page 13 N 2 : 53 ans en 2012, temps partiel, 2 enfants Page15 N 3 : 45 ans en 2012, 3 enfants, temps partiel de droit Page 17 N 4 : Pierre 50 ans en 2012, 1 enfant Page 19 N 5 : Catherine, 30 ans en 2012 sans enfant Page 21 CONCLUSION GENERALE Page 22 REFERENCES ET LIENS UTILES Page 23 1

3 L ensemble des IADE du secteur public va devoir choisir entre 2 options : Rester sur le statut actuel (catégorie active) Opter pour le nouveau statut (catégorie sédentaire) Comment choisir? Que va impliquer ce choix? Simple nous direz-vous, pas tant que ça, car chaque agent est différent, a une carrière spécifique et des impératifs personnels. Nous vous proposons donc d étudier les implications de chacun de ces 2 choix afin que vous puissiez prendre votre décision de façon éclairée. Ce choix va agir sur plusieurs facteurs : Le déroulement de votre carrière (changement d échelon, passage en classe sup) et votre rémunération (grilles indiciaires différentes) L âge où vous pourrez prétendre partir à la retraite et le montant de celle-ci (taux plein, décote, surcote) Dans tous les cas, quelque soit le choix que vous ferez, cela ne vous protégera pas des réformes futures ou à venir! Par exemple, pour la retraite : un allongement ou une diminution de la durée de cotisation, l abaissement ou le rehaussement de l âge d ouverture des droits vous seront applicables quelque soit votre choix. Et n oubliez pas, l expérience du droit d option pour les IDE doit nous servir, ce sera à vous de vous signaler auprès de votre administration, celle-ci vous informera de votre droit d option (à partir du 1 janvier 2012) et de la date butoir (1 juillet 2012) mais ne vous relancera pas, en ne déclarant pas votre choix, vous resterez automatiquement en catégorie active! A bon entendeur 2

4 CARRIERES En gardant le statut actuel, vous restez jusqu à la fin de votre carrière sur la même grille qu actuellement, votre salaire évoluera en fonction de vos changements d échelon et de la valeur du point. Cette grille sera figée, aucun changement ne sera possible. Cette grille n évoluera plus, quelque soit les réformes sur les grilles salariales. Le passage en classe sup nécessite toujours d être au 5 ème échelon de la classe normale ET compter au moins 10 ans de service effectifs dans la FPH En optant pour la nouvelle grille, vous avez un gain immédiat et attractif pour les jeunes diplômés, beaucoup moins pour les plus anciens. La durée des échelons est un peu plus courte, vous grimpez donc plus rapidement au tableau d avancement. La durée théorique du grade passe de 21 ans à 26 ans, intéressant pour ceux qui viennent du privé, qui se sont fait racheter leur ancienneté mais qui doivent toujours attendre 10 ans dans la FPH pour passer en classe sup. GRILLES INDICIAIRE CLASSE NORMALE -> GRADE 3 ACTUELLEMENT Ancienneté JUILLET 2012 JUILLET 2015 Echelons Durée Indice majoré Acquise (AA) dans l échelon 1 1 an 367 ( brut 1 ) Indice majoré Nouvelle grille AA 398 ( ) Durée gains Indice majoré Durée gains ( brut) ans 394 AA ans 413 2/3AA ans 438 2/3AA ans 461 1/2AA ans 487 1/2AA ans 516 3/4AA Sans AA ( ) (2546.5) ( ) 9 / / / ( ) ( brut) Calcul sur la base 1 point = 4.63 en Traitement de base soumis à retenues (1 ère ligne de votre feuille de paie) 3

5 Pour la classe sup, les gains sont peu attractifs en 2012, un peu plus en 2015 sauf pour les fins de carrière, l augmentation est de seulement 38 points soit 175.9, alors que certains sont bloqués au dernier échelon sans avoir eu d augmentation de salaire depuis 10 ans voire +! La durée théorique du grade passe de 15 ans et 6 mois à 18 ans. GRILLES INDICIAIRE CLASSE SUPERIEURE -> GRADE 4 ACTUELLEMENT ANCIENNETE JUILLET 2012 JUILLET 2015 Echelons Durée Indice majoré Acquise (AA) dans l échelon échelon Indice majoré Nouvelle grille Durée gains Indice majoré 1 2 ans 454 Sans AA /mois ans 482 ½ AA /mois ans 501 AA /mois ans 524 AA /mois ans 544 4/3AA /mois ans + 6mois 566 8/7AA /mois AA limitée /mois /mois Calcul sur la base 1 point = 4.63 en 2011 BILAN Si on regarde uniquement la nouvelle grille salariale à terme (2015), certes très loin d un traitement pour une profession bac+5 à responsabilité équivalente, elle apporte surtout pour les milieux de carrière un gain non négligeable : début de classe sup IM à 490 contre 454 actuellement soit 36 points équivalent à 162 /mois en plus (1944 /an). Durée gains L attrait pour les jeunes diplômés est moins flagrant et pas plus équitable qu actuellement car le passage IDE->IADE qui doit se faire normalement dès 2012, d échelon à échelon 2 et non plus d indice à indice, exclut les 5 premiers échelons! L attrait se trouve sur le gain obtenu pour l ensemble de la carrière, d année en année, échelon après échelon. Et là l actif ne fait pas le poids contre le sédentaire! C est très clair! Les fins de carrière : L échelon 7 est accessible au bout de 19 ans Classe Sup contre 15 ans et 6 mois actuellement. Le gain pour l échelon 6 est de 29 points (595IM-566IM) soit /mois et de 38 points seulement pour l échelon 7(642IM-604IM) soit /mois. C est un gain certes, mais est-il suffisant pour opter pour cette nouvelle grille? Ce qui peut effectivement peser dans la balance du choix, c est que cette grille pourra évoluer au cours de votre carrière dans les années à venir, au fur et à mesure des réformes que nous pourrons obtenir ou qui nous seront imposées! 2 «A l exception des 5 premiers échelons d un reclassement du 1 er vers le 3 ème grade uniquement.» 4

6 RETRAITES Les agents de la fonction publique hospitalière et territoriale sont affiliés à la Caisse Nationale de Retraite des Agents des Collectivités Locales (CNRACL), gérée par la caisse des dépôts. Comme pour les salariés du privé, ils doivent avoir à la fois atteint l âge légal de départ à la retraite et acquis un certain nombre de trimestres pour prétendre à une retraite à taux plein. Votre retraite sera constituée de la retraite «principale» du régime de la fonction publique hospitalière (sauf lorsque que la durée effective des services est inférieure à 2 ans) et de la prestation du régime additionnelle de la fonction publique (RAFP). L âge légal de départ à la retraite ne veut pas dire que l assuré touchera sa retraite à taux plein à cet âge-là! La retraite est calculée en fonction du taux de liquidation qui dépend elle-même du dernier traitement de l agent et nombre de trimestres effectivement cotisés (différent de la durée d assurance). Le taux maximal est également appelé taux plein. Le taux de liquidation peut aussi subir une minoration (décote) si l agent demande sa retraite avant d avoir cotisé le nombre de trimestres nécessaire pour atteindre le taux plein ou encore une majoration (surcote) s il continue à travailler au-delà du temps nécessaire au taux plein. Que de termes barbares qu il vous faut absolument comprendre pour bien analyser votre situation! Voyons pas à pas la signification de ces mots-clefs et ce qui va changer dans le nouveau statut. L âge légal de départ à la retraite C est l âge à partir duquel un assuré est en droit de demander sa retraite. Cet âge légal est fixé selon l année de naissance de l assuré. Avec la loi de 2010, cet âge est rallongé progressivement de 2 ans comme suit : CATEGORIE ACTIVE (statut actuelle) Année de naissance Age de départ Avant le 01/07/ ans Du 01/07/1956 au 31/12/ ans et 4 mois ans et 8 mois ans ans et 4 mois ans et 8 mois A partir de ans CATEGORIE SEDENTAIRE (nouveau statut) Année de naissance Age de départ Avant le 01 juillet ans Du 01/07/1951 au 31/12/ ans et 4 mois ans et 8 mois ans ans et 4 mois ans et 8 mois A partir de ans 5

7 Les IADE en poste au moment du droit d option, ayant fait le choix de la nouvelle grille (catégorie sédentaire), ne font pas l objet du relèvement à 62 ans mais voient leur âge légal de départ à la retraite porté à 60 ans. Les IADE ayant choisi de rester en catégorie active voient leur âge de départ relevé comme les autres catégories actives (de 55 à 57 ans) Pour les agents en cours de formation bénéficiant d une prise en charge par leur établissement au titre de la promotion professionnelle, à la date de publication du décret (29/09/2010). Ceux-ci conserveront ce droit d option durant 30 jours à la date de proclamation des résultats du concours. 3 Un effort imposé de 7 années pour nos professions là où l on demandait 2 années à l ensemble de la population active! Qu avons-nous fait pour mériter cela? Vous avez le droit de demander votre retraite à partir de cet âge mais cela ne signifie pas que vous bénéficierez du taux plein, c est-à-dire du taux maximal de calcul de votre retraite. Limite d âge Il existe un âge «couperet» au-delà duquel l agent est d office «radié des cadres», c est-à-dire mis d office en retraite. Cette limite d âge est, depuis la réforme des retraites, reportée de 2 ans selon l année de naissance. Le relèvement se fait à raison de 4 mois supplémentaires par an, jusqu en 2018 (génération 1956), où elle est fixée à 62 ans pour les fonctionnaires dont la limites d âge était fixé à 60 ans et 67 ans pour ceux dont la limite d âge était fixée à 65 ans. Année LIMITE d ÂGE ACTIFS SEDENTAIRES ans et 4 mois 65 ans et 4 mois ans et 8 mois 65 ans et 8 mois ans 66 ans ans et 4 mois 66 ans et 4 mois ans et 8 mois 66 ans et 8 mois ans et 8 mois 66 ans et 8 mois ans 67 ans QUELS ELEMENTS PRENDRE EN COMPTE? 3 Fiche 13 (p 30) 6

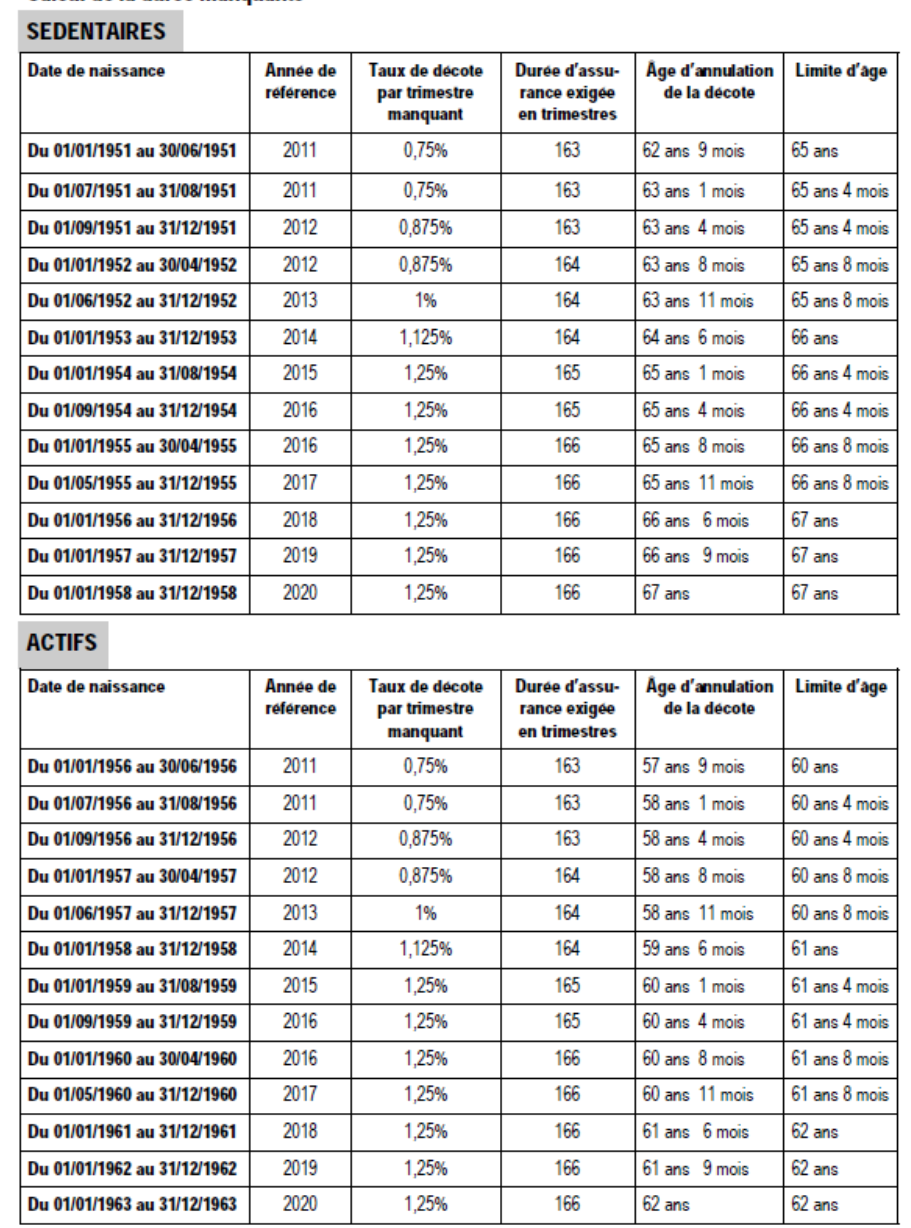

8 La durée d assurance nécessaire : La durée d assurance minimale pour obtenir une retraite à taux plein est fixée en fonction de l année de naissance : ANNEE DE NAISSANCE NOMBRE DE TRIMESTRES requis pour le TAUX PLEIN (41 ans) (41 ans et 3 mois) (41 ans et 3 mois) (41 ans et 6 mois) Pour les personnes nées après 1955, cette durée sera précisée par décret l année de leur 56 ème anniversaire. Sans trop extrapoler il faut s attendre à une éventuelle augmentation du nombre de trimestres requis pour atteindre rapidement 42 ans de cotisations soit 168 trimestres pour les personnes nées après On peut aspirer à prendre sa retraite à l âge légal, mais si l on ne possède pas le nombre de trimestrestous régimes confondus- exigé pour le taux plein, la pension subit alors une décote ou minoration définitive. La décote C est un coefficient de minoration par trimestre manquant qui est appliqué au montant de la pension dans la limite de 20 trimestres (5 ans). Ce coefficient passe de 0.875% en 2012 pour atteindre 1.25% par trimestre manquant en Toutefois pour aménager l impact des différentes réformes, une notion dite d âge «pivot» a été instituée de façon temporaire jusqu en 2020 pour permettre un départ sans décôte.il s agit d un âge situé entre l âge légal d ouverture des droits et la limite d âge qui permet l annulation de la décote. Voir tableau suivant : 7

9 8

10 Surcote en cas de poursuite d activité Lorsque votre durée d assurance est supérieure à la durée requise pour obtenir une pension maximale de 75% et que vous avez atteint l âge normal d ouverture des droits, chaque trimestre supplémentaire effectué au-delà de l âge légal de départ à la retraite, vous donne droit à une majoration de 1.25% du montant de votre pension. C est la surcote. Comme vous l aurez compris, il faut absolument atteindre le nombre de trimestre requis pour ne pas être pénalisé. Qu est-ce qui est pris en compte pour le calcul de la durée d assurance? La durée d assurance, c est le total des trimestres validés mais pas spécialement cotisés. Partons à la chasse aux trimestres Que comprend le calcul de la durée d assurance? Le temps d activité relevant des différents régimes (public +privé +libéral) auxquels vous avez cotisé. Le rachat de vos années d études (max 12T) Dans le service public : Les majorations gratuites de durée d assurance pour enfants. 4 trimestres par enfant nés avant 2004 pour les hommes et les femmes, sous condition d interruption d activités d au moins 2 mois. 2 trimestres par enfant nés à partir de 2004 pour les femmes uniquement: sauf si pour le même enfant vous avez déjà bénéficié d un congé parental ou de présence parentale ou d une disponibilité d au moins 6 mois. 1 trimestre pour 30 mois d éducation dans un maximum de 4 trimestres pour les fonctionnaires (homme ou femme) élevant à leur domicile un enfant de moins de 20 ans atteint d une invalidité au moins égale à 80%. Les autres périodes prises en compte gratuitement : Le service national Les périodes d interruption ou de réduction d activité pour élever un enfant (temps partiel de droit, congé parental les périodes de temps partiel de droit pour élever un enfant sont prises en compte pour du temps plein. NB : Les périodes de temps partiel ou non complet et de cessation progressive d activité (CPA ) sont comptées comme du temps plein pour le calcul de la durée d assurance ; en revanche elles sont décomptées pour leur durée réellement travaillée pour le calcul de la durée des services pris en compte pour fixer le taux de liquidation. Vous avez la possibilité de surcotiser pour compenser la différence avec le temps plein. La majoration uniquement pour la catégorie active (statut actuel) : 1 an (4 trimestres) par période de 10 ans de service actif auprès du patient! Attention cette majoration ne compte que pour la durée d assurance et non pour le calcul de votre pension! Donc importante pour la décote ou non de votre pension à venir! Une fois la durée d assurance et l âge de départ déterminé, vient le moment de demander officiellement sa retraite. Comment va-t-elle être calculée? Quel montant va-t-on percevoir? 9

11 LE CALCUL DE LA RETRAITE Aujourd hui les carrières professionnelles ne s effectuent plus ou très rarement au sein d une seule et même entreprise. Il arrive même qu elles ne se fassent pas sous un même statut mais cumulent fonction publique et salariat du privé. Compte tenu des différentes réglementations appliquées par les régimes de retraite, vous pouvez être amené à percevoir vos retraites (part du privé-part du public) à des dates différentes, les âges légaux d ouverture des droits pouvant être différents (pas de catégorie active dans le privé). Exemple : un IADE travaille 20 ans dans le privé et 21 ans dans le public, il peut, s il reste en catégorie active, partir à 57 ans à la retraite mais il ne touchera que sa retraite du service public et devra attendre l ouverture des droits du privé (62 ans) pour toucher la part du privé. Dans ce cas c est 5 ans avec une demi-retraite en tout et pour tout!!! Critère à ne pas négliger! La pension de retraite brute de base est calculée pour la fonction publique hospitalière de la manière suivante : Dernier traitement indiciaire de base 4 (effectivement détenu depuis 6 mois) X 75% (dit taux maximal ou taux plein) X Nombre de trimestres liquidables (durée des services effectifs dans la fonction publique) / Nombre de trimestres requis pour le taux plein l année du départ à la retraite Ce rapport ne peut excéder 1, car les trimestres supplémentaires comptent alors en surcote X DECOTE ou SURCOTE le cas échéant Décote= [1 - taux de décote x nombre de trimestres manquants] Surcote= [1+ (1.25% x nombre de trimestres supplémentaires)] Exemple : Patricia, fonctionnaire sédentaire, mère de 2 enfants, est entrée dans la fonction publique en Octobre 1973.Née en février 52, elle atteint l âge légal en octobre 2012 (60 ans et 8 mois). A cette date elle a effectué 39 années de service soit 156 trimestres. Ses enfants lui apportent 2 années de majorations, soit 8 trimestres. Elle totalise donc 164 trimestres, c est-à-dire le nombre requis pour obtenir sa retraite à taux plein en Elle n a donc pas de décote. Son traitement brut s élève à Sa pension brute s élèvera donc à : 2500 x 75% x 164 / 164 = 1875 brut. Nombre de trimestres liquidables : C est la durée des services effectifs dans la fonction publique (civils ou militaires), les services à temps partiels comptant pour leur durée effective (2 ans à mi-temps comptent pour 1 an) et le temps partiel de droit pour élever un enfant comptant comme un temps plein! + Le service national qui compte pour un temps plein. 4 Correspond au traitement indiciaire mensuel (IM x valeur du point) soumis à retenue c'est-à-dire la 1 ère ligne de votre feuille de paie. 10

12 + Le Rachat d études + La Bonification de 4 trimestres / enfant né avant Attention pour les enfants nés depuis 2004, le droit de bonification passe à une simple majoration de la durée d assurance, fixée à 2 trimestres. Dans ce cas, la majoration ne modifie pas le montant de la pension, mais intervient uniquement sur la durée d assurance pour minimiser une éventuelle décote. Toutefois, si vous bénéficiez déjà pour le même enfant de la prise en compte d une période au moins 6 mois de congés parental, temps partiel de droit, congé de présence ou disponibilité pour élever un enfant de moins de 8 ans, vous n avez pas droit à cette majoration! + La Bonification éventuelle pour services rendus hors Europe (étranger, DOM, TOM), campagne militaire CE QUE L ON ENLEVE de la PENSION Les cotisations sociales : CSG (6.6%) et CRDS (0.5%) soit 7.1% de charges sociales à retirer de votre pension brute pour avoir le net! CE QUI SE RAJOUTE à LA PENSION Majoration pour 3 enfants et plus : les hommes et les femmes fonctionnaires, parents de 3 enfants au moins, voient leur pension majorée de 10% pour 3 enfants (puis 5% par enfant supplémentaire). La retraite additionnelle (RAFP) est constituée à partir des cotisations prélevées sur les primes. Elles sont converties en points ayant eux-mêmes une valeur réactualisée chaque année. Cette retraite complémentaire est versée en rente ou en capital selon le nombre de points acquis. Les régimes supplémentaires : Préfon, CGOS, COREM etc. SYNTHESE Les IADE qui optent pour le reclassement en catégorie sédentaire perdent définitivement la possibilité de se prévaloir des périodes de service en catégorie active. Ils perdent donc l ensemble des bénéfices relatifs à cette catégorie, à savoir : Age anticipé d ouverture des droits à la retraite Limite d âge inférieur Majoration de durée d assurance (1 an pour 10 ans de service actif) L impact de votre choix (statut actif ou sédentaire) sur votre retraite future, est loin d être négligeable. 11

13 L âge de départ, la durée d assurance (perte ou maintien des : 1 an / 10 ans effectués), l existence d une décote pour tout trimestre manquant, mais aussi le différentiel de votre traitement indiciaire vont avoir un impact important sur le montant de votre retraite. Chacun ayant une carrière bien spécifique, et des besoins souvent différents à l âge de départ à la retraite (crédit en cours, frais d études des enfants, parent isolé etc.), il nous a paru essentiel que vous ayez en main les outils nécessaires pour évaluer en toute objectivité où était votre intérêt (passage ou non en catégorie sédentaire). D emblée, mais chacun voit son cas en particulier, il n y a aucun intérêt flagrant à passer en catégorie sédentaire si vous voulez partir à la retraite dans les 5 ans qui viennent. Au-delà, c est vraiment du cas par cas. Alors à vos crayons, papier, et calculette 12

14 ETUDE DE CAS Cas n 1 Corinne née en 1961, rentre en 1982 dans la FPH en temps qu IDE en temps plein toute sa carrière. Elle a 1 enfant né en 1992 et a racheté ses années d étude (2 ans et 9 mois). Si elle reste en catégorie active : Elle est à l échelon 7 classe sup soit l IM 604 aucun changement pour elle jusqu à son départ à la retraite. Départ possible dès 57 ans soit en 2018 pour elle. La durée nécessaire de trimestres acquis lui sera donnée en 2017 mais sera fort probablement de 168 Trimestres Sa durée d assurance est de =36 années de service effectif soit 144 trimestres +1 an de bonification enfant né avant 2004 (4 T) + majoration de durée d assurance service actif soit 3 ans (12T) + rachat de ses années d étude (11T)= =171 trimestres. Corinne pourra donc partir à 57 ans sans décote. Son dernier traitement indiciaire (IM 604) est brut/mois Son nombre de trimestres liquidables est 144+enfant avant 2004 soit 4T+rachat d étude soit 11T=159T (il lui manque 9 T pour avoir le taux maximum) Sa pension s élèvera à x 75%x 159/168= 1985 brut par mois Si elle décide de partir avec un taux plein, il lui faut travailler 9 trimestres supplémentaires (2 ans et 3 mois) soit un départ à 59 ans et 3 mois pour toucher : x 75% x 168/168 = brut / mois Si elle choisit la catégorie sédentaire : En juillet 2012 elle passera de l IM 604 à l IM 607 soit un gain de /mois! Comme cela fait déjà 6 ans qu elle est à l échelon 7, elle passera fort probablement en 2013 à l échelon 7 soit IM 625 pour finir sa carrière à l IM 642 en 2015 ( ) Départ possible à la retraite à partir de 60 ans soit pour Corinne 2021 La durée nécessaire de trimestres acquis lui sera donnée en 2017 mais sera fort probablement de 168Trimestres A 60 ans elle a acquis 39 ans de service effectifs soit 156 trimestres + 11 trimestres de rachat d étude + 4 trimestres de bonification d enfant né avant 2004 Total : 171 Trimestres acquis pour 168 demandés. Corinne a donc travaillé 3 trimestres supplémentaires plus que nécessaire. Corinne pourra donc partir à 60ans sans décote mais sans surcote de 3 trimestres (car ceux-ci n ont pas été effectués au-delà de l âge légal de départ. Son dernier traitement indiciaire sera de (IM 642) : brut /mois Sa pension s élèvera à x 75%x 1(168/168) = brut /mois dés 60 ans 13

15 Son intérêt : Elle a 51 ans en Elle sait qu elle peut partir dés 57 ans (dans 6 ans) à la retraite sans pénalité (décote) mais avec une retraite moindre. Si l aspect financier est prioritaire pour elle, alors pour un âge de départ à la retraite équivalent (9 mois suppl.) la catégorie sédentaire est un peu plus intéressante : gain de 131 / mois sur sa pension de retraite et petit gain sur les 9 ans qui lui reste à travailler: 2012 : 6 mois x en : 24 mois x en : 84 mois x en + Soit un supplément de salaire sur le temps qui lui reste à travailler de supplémentaire répartie sur les 9 ans (80,5 /mois en moyenne ). 14

16 Cas n 2 Françoise née en avril 1959, entrée dans la fonction publique en 1977, a exercé 5 ans à 80% tout la reste à temps plein. Elle a 2 enfants nés avant 2004 Son objectif : faire son choix en ne partant à la retraite qu au taux plein. En catégorie active Carrière : Elle est à l échelon 7 classe sup soit l IM 604 aucun changement pour elle jusqu à son départ à la retraite. Départ possible dès 56 ans et 4 mois soit pour Françoise début septembre Durée d assurance exigée 165 trimestres en 2015 Service effectif : (pas de différenciation entre temps partiel et temps plein)= 38 ans soit 152 T Bonification enfants nés avant 2004 : 2 x4 T = 8T Majoration de durée d assurance service actif 1an pour 10 ans de service actif= 3 ans ou 12 T TOTAL : =172 T acquis pour 165 exigés Françoise pourra donc partir à la retraite à 56 ans et 4 mois sans décote Pension : Dernier traitement IM 604 soit /mois Trimestres liquidables : Service effectif : 33 ans à taux plein soit 132 T + 5 ans à 80%(5 x4 x80%) soit 16 T = 148 T Bonification enfants nés avant 2004 : 2 x4 T = 8T Total 156T pour 165 exigés pour un taux plein Calcul de la pension : x 75% x 156 / 165 = brut / mois à 56 ans et 4 mois. Si Françoise veut le taux maximal ou taux plein (75% de son dernier traitement indiciaire), il lui faudra validée 10 trimestres supplémentaires ( ) soit 2 ans et 6 mois supplémentaires donc départ à 58 ans et 10 mois pour une pension à taux plein de brut / mois En catégorie sédentaire CARRIERE : En juillet 2012 elle passera de l IM 604 à l IM 607 soit un gain de /mois! Comme cela fait déjà + de 4 ans qu elle est à l échelon 7, elle passera fort probablement en 2013 à l échelon 7 soit IM 625 pour finir sa carrière à l IM 642 en 2015 ( ) RETRAITE Départ possible à la retraite dès 60 ans soit pour Françoise en 2019 Durée d assurance exigée : 166 T en 2019 Service effectif : (pas de différenciation entre temps partiel et temps plein)=42 ans soit 168 T+ Bonification enfants nés avant 2004 : 2 x4 T = 8T Total : = 176 T pour 166 exigés Françoise pourra donc partir à la retraite à 60 ans sans décote 15

17 Pension Dernier traitement IM 642= /mois brut Trimestres liquidables : Service effectif : 37 ans à taux plein soit 148 T + 5 ans à 80%(5 x4 x80%) soit 16 T = 164 T Bonification enfants nés avant 2004 : 2 x4 T = 8T 172 T pour 166 exigés pour le taux plein (6 T supplémentaires cadeaux.) Calcul de la pension : x 75% = brut / mois à 60 ans en sédentaire Son intérêt : Françoise a 53 ans, elle sait qu elle peut partir dans 3 ans à la retraite mais avec une pension <2000 brut/ mois. Son objectif étant d obtenir le taux plein, il lui faudra attendre presque 59 ans pour partir à taux plein en catégorie active. Mais 1 an après elle pourrait toucher 131 supplémentaire par mois si elle passe en catégorie sédentaire.d un point de vue purement financier, la catégorie sédentaire est un peu plus attractive (131 en +) mais il lui faut attendre 60 ans! 16

18 Cas n 3 Sandrine née en 1967 est rentrée dans la FPH le 1 septembre 1988 à temps plein jusqu à fin décembre Depuis le 1 er janvier 1989, elle est à 80%, elle pense repasser à temps plein le 1 er janvier Elle a 2 enfants nés avant 2004 et 1 enfant né après Elle a racheté ses années d études soit 11 Trimestres. Elle aimerait savoir à combien sa pension s élèvera si elle part à 60 ans (actif/sédentaire) ou sinon à quel âge devra-t-elle partir pour obtenir le taux plein. Catégorie active Carrière : Elle est à l échelon 7 classe sup soit l IM 604 aucun changement pour elle jusqu à son départ à la retraite. Retraite : Départ possible à 57 ans mais Sandrine veut une étude à 60 ans. Durée d assurance probablement exigée en 2027 : 168? trimestres (par extrapolation du rallongement future sinon actuellement les textes s arrête à 166 trimestres (41 ans et 6 mois) Age d annulation de la décote : 62 ans Service effectif : = 38 ans + 4 mois en 1988 soit 153 trimestres Bonification enfants nés avant 2004 : 2x 4T= 8T Temps partiel de droit ou congés parental : 3 ans soit 12 T (Sinon Majoration durée d assurance pour enfant né après 2004 : 1 x2 T) Majoration de durée d assurance service actif 1an pour 10 ans de service actif= 3 ans ou 12 T Rachat de ses années d étude (11T) Total = 196 Sandrine pourra partir à 60 ans comme elle le désire sans décote Pension Dernier traitement IM 604 soit /mois Trimestres liquidables : Service effectif 19 ans à temps plein (76 T) + Temps partiel de droit de 3 ans x 4 = 12T 16 ans à 80% (16x4x80%=51.2T)= 51.2T Bonification enfant nés avant 2004 : 8T Rachat année d étude : 11T Total : = 158.2T Calcul de la pension : x 75% x 158/168= brut par mois + Majoration de 10% pour 3 enfants = brut / mois Pour avoir le taux maximal ou 75% du dernier traitement indiciaire, Sandrine devra valider 10 trimestres supplémentaires soit 2 ans et 6 mois. Son départ ne devra alors se faire qu à 62 ans et 6 mois! L âge limite en catégorie active étant à 62 ans, Sandrine risque de ne pas pouvoir aller jusqu à la fin de ses 168 T exigés. Elle pourra toutefois demander une dérogation exceptionnelle à son administration afin qu elle ne parte uniquement quand elle aura atteint le nombre de trimestres exigés à ce moment là. 17

19 Catégorie sédentaire CARRIERE : En juillet 2012 elle passera de l IM 604 à l IM 607 soit un gain de /mois! Comme cela ne fait qu 1 an qu elle est à l échelon 7, elle passera en 2015 sans autre étape à l échelon 7 soit IM 642 ( ) RETRAITE Départ possible à la retraite dès 60 ans soit pour Sandrine en 2027 Durée d assurance : Service effectif : = 38 ans + 4 mois en 1988 soit 153 trimestres Bonification enfants nés avant 2004 : 2x 4T= 8T Majoration durée d assurance pour enfant né après 2004 : 1 x2 T Rachat de ses années d étude (11T) Total : = 174T Sandrine pourra partir à 60 ans comme elle le désire sans décote Trimestres liquidables : (idem catégorie active) Service effectif 19 ans à temps plein (76 T) + Temps partiel de droit de 3 ans x 4 = 12T 16 ans à 80% (16x4x80%=51.2T)= 51.2T Bonification enfant nés avant 2004 : 8T Rachat année d étude : 11T Total : = 158.2T Calcul de la pension : x 75% x 158/168= brut + Majoration de 10% pour 3 enfants= brut par mois. Son intérêt : Sandrine est pénalisée car elle a du élever 3 enfants et sa carrière en a un peu pâti puisqu elle a travaillé 19 ans à temps partiel. A un âge identique de départ à la retraite (60 ans) et pour un petit différentiel financier (130 ) de sa pension, l intérêt pour la catégorie active ou sédentaire n est pas flagrant. Par contre, si Sandrine passe en catégorie sédentaire, elle bénéficiera durant les 15 ans qui lui restent à travailler du gain sur son salaire mensuel (3 ans x / mois) + (12 ans x /mois). A elle de voir. 18

20 Cas n 4 Pierre né en mai 1962 Entre dans la FPH en 1988 temps plein depuis le début. 1 seul enfant né en 1990 il a racheté ses années d étude Catégorie active Carrière : Il est à l échelon 7 classe sup soit l IM 604 aucun changement pour lui jusqu à son départ à la retraite. Retraite : Départ possible à 57 ans. Durée d assurance exigée en 2019 : 166 trimestres Age d annulation de la décote : 61 ans et 9 mois Service effectif : =31 ans soit 124 trimestres Service militaire : 4T Pas de Bonification enfant né avant 2004 car Pierre n a pas eu d interruption d activités d au moins 2 mois. Rachat année d étude : 11T Majoration service actif : 3 ans soit 12T Total 151T pour 166 exigés. Pierre pourra partir à 57 ans mais avec une décote de 15 trimestres manquants (3 ans et 9 mois) Pension Dernier traitement IM 604 soit /mois Trimestres liquidables : 124 T de service effectif 4T de bonification service militaire 11T de rachat d étude Total : 139T Calcul de la pension : x 75% x 139/166 x [1-(1.25% x 15)]= x [ ]= x = brut / mois à 57 ans S il ne veut pas subir de décote Pierre devra travailler 15 T supplémentaires (si la durée d assurance exigée n a pas augmenté entre temps) et donc partir À 60 ans et 9 mois pour une pension à taux plein de brut /mois! Catégorie sédentaire Carrière : idem aux autres cas Retraite : Départ possible à 60 ans soit 2022, âge d annulation de la décote 67 ans. Durée d assurance probablement exigée en 2022 : 168 trimestres 19

21 Service effectif : =34 ans soit 136 trimestres Bonification service militaire : 4 T Rachat année d étude : 11T Total 151 T il manque 17 T à Pierre pour partir sans décote. Calcul de la pension: x 75% x 151/168 x [1-(1.25x17)]= x [ ]= x = brut/mois à 60 ans S il ne veut pas subir de décote Pierre devra travailler 15 T supplémentaires et partir à la retraite à 63 ans et 9 mois pour une pension brute à /mois Son intérêt : Pierre n a aucun intérêt à prévoir un départ à la retraite avant 60 ans car il y perd trop au niveau de sa pension de retraite. Par contre à âge équivalent (60 ans +/- 9 mois), il est évident qu il vaut mieux pour lui de rester en catégorie active car la décote qu il va lui être apposé en catégorie sédentaire est rédhibitoire! A moins qu il préfère travailler jusqu à presque 64 ans et bénéficier du gain salarial durant les 14 ans qui lui resteront à accomplir! 20

22 Cas n 5 Catherine 30 ans en 2012 (née en 1982) sans enfant, n a pas encore racheté ses années d étude. Entrée dans la FPH en 2003 CARRIERE IADE CN échelon 3 depuis Elle est passée à échelon 4 CN le 1 er janvier 2012 (IM 438) Le 1 er juillet 2012, si elle choisit la catégorie sédentaire, elle passera à l échelon 4 de la nouvelle grille (IM 454) avec 4 mois d ancienneté. En 2014, au 1 er Avril elle peut passer au 5 ème échelon (IM 480), comme elle a 10 ans de service effectif dans la fonction publique, elle passera dés la commission suivante en classe sup 1 er échelon (IM 490) soit dés 2014, soit en 2015 avec effet rétroactif. Au 1 er juillet 2015, elle passera d emblée à l IM 525 nouvelle grille. En 3 ans elle peut passer de l IM 438 à l IM 525 soit un gain de 87 points (402 ) Le 1 er juillet 2012, elle préfère rester en catégorie active. Elle est depuis le 1 er janvier 2012 à l échelon 4 CN au 1 er janvier 2015, elle passe à l échelon 5 CN (IM461). Elle a 10 ans de service effectif dans la FPH, elle peut prétendre à un passage en classe supérieure échelon 2 : IM 482 dés En 3 ans elle sera passée de l IM 438 à l IM 482 soit 44 points supplémentaires (203 ) Pour son évolution de carrière + rapide et le gain salarial conséquent (402.8 en plus / mois en 3 ans) Catherine a tout intérêt à accepter la catégorie sédentaire. Nous ne sommes pas dupes, c est un vrai chantage où l attrait financier, dans les périodes de crises comme actuellement, ne peut que l emporter face à un recul des acquis sociaux indéniables (âge de la retraite reculé, perte de la majoration 1 an /10 ans) Mais la retraite pour Catherine c est encore loin, alors en attendant elle voit comme tout un chacun son pouvoir d achat 21

23 CONCLUSION Comme nous l avons vu tout au long de cette étude, aucun cas ne se ressemble vraiment et, c est au cas par cas qu il faut voir, analyser, et décider s il vaut mieux ou non changer de catégorie. Pour les jeunes diplômés ou ceux en milieu de carrière, le gain salarial tout au long de la carrière va peser lourd dans la balance car la retraite est encore loin pour eux et nul ne sait quelles réformes vont encore survenir dans les années à venir. La question est plus délicate pour les séniors en fin de carrière qui vont gagner très peu en gain indiciaire et vont voir leur départ à la retraite retardée : d une part par le passage à 60 ans pour l âge de départ et d autre part par l allongement de 3 ans supplémentaires de travail (pour suppléer la perte de 1 an /10 ans de service actif. Nous vous invitons donc à étudier vivement votre propre cas afin de faire un choix éclairé. Regardez de très prés votre évolution de carrière, calculez votre gain salarial sur le nombre d année qui vous reste à travailler en catégorie active comme en sédentaire Calculez aussi votre retraite. Pesez le pour, le contre, et faites votre choix avant le 1 er juillet 2012 après il sera trop tard! Sachez que votre choix sera définitif et sans possibilité de rétractation! Pour le SNIA, Agnès MOREAUX IADE- LYON 22

24 REFERENCES ET LIENS UTILES "Ma retraite, mode d emploi" : un guide pratique en ligne (retraite additionnelle) 23

25 24

Les évolutions du simulateur de calcul de pension

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

Guide du futur retraité

Guide du futur retraité 2013 Sommaire L âge de la retraite page 04 Le droit à pension page 09 Les avantages liés aux enfants et les bonifications page 10 Le calcul de la pension page 12 Les prélèvements

Guide du futur retraité 2013 Sommaire L âge de la retraite page 04 Le droit à pension page 09 Les avantages liés aux enfants et les bonifications page 10 Le calcul de la pension page 12 Les prélèvements

Présentation des principales mesures de la loi portant réforme des retraites

Présentation des principales mesures de la loi portant réforme des retraites Décembre 00 Ce document est proposé à titre d information. En effet, certaines dispositions de la loi portant réforme des retraites,

Présentation des principales mesures de la loi portant réforme des retraites Décembre 00 Ce document est proposé à titre d information. En effet, certaines dispositions de la loi portant réforme des retraites,

44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti...

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003.

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

LES MODALITES DE CALCUL DE LA PENSION CIVILE

Fiche n 6 LES MODALITES DE CALCUL DE LA PENSION CIVILE Le montant d une pension dépend : - du nombre de trimestres liquidables, - de la durée de services et bonifications nécessaire pour obtenir une pension

Fiche n 6 LES MODALITES DE CALCUL DE LA PENSION CIVILE Le montant d une pension dépend : - du nombre de trimestres liquidables, - de la durée de services et bonifications nécessaire pour obtenir une pension

TOUT SAVOIR SUR LA REFORME DES RETRAITES DANS LA FONCTION PUBLIQUE

TOUT SAVOIR SUR LA REFORME DES RETRAITES DANS LA FONCTION PUBLIQUE Réussissons une réforme juste SOMMAIRE I. CE QUI NE CHANGE PAS, CE QUI CHANGE 3 II. QUESTIONS/RÉPONSES 7 1 - J APPARTIENS À UN CORPS DE

TOUT SAVOIR SUR LA REFORME DES RETRAITES DANS LA FONCTION PUBLIQUE Réussissons une réforme juste SOMMAIRE I. CE QUI NE CHANGE PAS, CE QUI CHANGE 3 II. QUESTIONS/RÉPONSES 7 1 - J APPARTIENS À UN CORPS DE

guide de la retraite CNRACL

supplément CoTe SUD n 6 guide de la retraite CNRACL Caisse Nationale de Retraite des Agents des Collectivités Locales mai 2007 Sommaire Préambule... 4 Références règlementaires... 6 La pension 1 L âge

supplément CoTe SUD n 6 guide de la retraite CNRACL Caisse Nationale de Retraite des Agents des Collectivités Locales mai 2007 Sommaire Préambule... 4 Références règlementaires... 6 La pension 1 L âge

La prise en compte du travail à temps partiel dans les droits à retraite des différents régimes

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

La retraite du fonctionnaire

La retraite du fonctionnaire Réglementation en vigueur au 1er mars 2015 Cette brochure rassemble l essentiel des informations relatives au régime des pensions civiles et militaires de retraite applicable

La retraite du fonctionnaire Réglementation en vigueur au 1er mars 2015 Cette brochure rassemble l essentiel des informations relatives au régime des pensions civiles et militaires de retraite applicable

Retraite des fonctionnaires

Retraite des fonctionnaires Ce guide pratique est conçu pour répondre aux principales questions que se pose tout futur retraité d une des trois fonctions publiques de l État, territoriale et hospitalière.

Retraite des fonctionnaires Ce guide pratique est conçu pour répondre aux principales questions que se pose tout futur retraité d une des trois fonctions publiques de l État, territoriale et hospitalière.

L UNITÉ SPECIAL RETRAITES SNUI. Le nouveau Code des Pensions. L hebdomadaire du Syndicat National Unifié des Impôts. NUMERO 822 DU 16 mars 2004

NUMERO 822 DU 16 mars 2004 L UNITÉ SNUI L hebdomadaire du Syndicat National Unifié des Impôts SPECIAL RETRAITES Le nouveau Code des Pensions DE LA REVENDICATION 3 avril 2003 3 juin 2003 AU DIALOGUE! Les

NUMERO 822 DU 16 mars 2004 L UNITÉ SNUI L hebdomadaire du Syndicat National Unifié des Impôts SPECIAL RETRAITES Le nouveau Code des Pensions DE LA REVENDICATION 3 avril 2003 3 juin 2003 AU DIALOGUE! Les

RETRAITE. Après la réforme de 2010. Petit guide Sgen-CFDT Midi-Pyrénées

RETRAITE Petit guide Sgen-CFDT Midi-Pyrénées Après la réforme de 2010 Ce petit guide a pour but de mettre à plat les nouveaux textes de la loi sur les retraites 2010. Si notre opposition à cette loi s

RETRAITE Petit guide Sgen-CFDT Midi-Pyrénées Après la réforme de 2010 Ce petit guide a pour but de mettre à plat les nouveaux textes de la loi sur les retraites 2010. Si notre opposition à cette loi s

MINISTÈRE DE LA FONCTION PUBLIQUE. Réforme des retraites. La validation des services des non titulaires

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

CE QUE VOUS DEVEZ SAVOIR AVANT DE PRENDRE VOTRE RETRAITE

CE QUE VOUS DEVEZ SAVOIR AVANT DE PRENDRE VOTRE RETRAITE Mise à jour novembre 2009 En fonction de la loi n 2003-775 du 21 août 2003 portant réforme des retraites et des décrets d application. Vous pensez

CE QUE VOUS DEVEZ SAVOIR AVANT DE PRENDRE VOTRE RETRAITE Mise à jour novembre 2009 En fonction de la loi n 2003-775 du 21 août 2003 portant réforme des retraites et des décrets d application. Vous pensez

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

Les guides pratiques de la MNT

Les guides pratiques de la MNT Tout ce qu il faut savoir Pour bien préparer sa retraite Réussir votre départ à la retraite : mode d emploi à l usage des agents territoriaux Le départ en retraite est une

Les guides pratiques de la MNT Tout ce qu il faut savoir Pour bien préparer sa retraite Réussir votre départ à la retraite : mode d emploi à l usage des agents territoriaux Le départ en retraite est une

La rémunération. Échelonnement indiciaire de 1 re classe

Bernard LEPREUX La rémunération Cet article contient de nombreuses références à des numéros de Direction plus anciens. Si vous n avez pas (ou plus) ces numéros, ils sont tous consultables et téléchargeables

Bernard LEPREUX La rémunération Cet article contient de nombreuses références à des numéros de Direction plus anciens. Si vous n avez pas (ou plus) ces numéros, ils sont tous consultables et téléchargeables

Le temps partiel. Guide du temps partiel des fonctionnaires et des agents non titulaires des trois fonctions publiques

MINISTÈRE DE LA FONCTION PUBLIQUE Le temps partiel Guide du temps partiel des fonctionnaires et des agents non titulaires des trois fonctions publiques Guide du temps partiel des fonctionnaires et des

MINISTÈRE DE LA FONCTION PUBLIQUE Le temps partiel Guide du temps partiel des fonctionnaires et des agents non titulaires des trois fonctions publiques Guide du temps partiel des fonctionnaires et des

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : [email protected] COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : [email protected] COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

Les assurés pourront ainsi déposer leur demande à partir de la publication du décret.

MESURE PRÉVOYANT L'ÉLARGISSEMENT DES POSSIBILITÉS DE DÉPART À LA RETRAITE À 60 ANS Questions-Réponses Décret n 2012-847 du 2 juillet 2012 1 A qui la mesure bénéficiera-t-elle? Cette mesure concerne l ensemble

MESURE PRÉVOYANT L'ÉLARGISSEMENT DES POSSIBILITÉS DE DÉPART À LA RETRAITE À 60 ANS Questions-Réponses Décret n 2012-847 du 2 juillet 2012 1 A qui la mesure bénéficiera-t-elle? Cette mesure concerne l ensemble

RETRAITE. calcul. minimum garanti. Solde de réforme. bonifications. fin de carrière. Majoration. infirmités. montant. réversion. droit à l information

RETRAITE DES militaires fin de carrière Majoration droit à l information Solde de réforme infirmités réversion décote bonifications calcul montant rachat minimum garanti durée d assurance GUIDE PRATIQUE

RETRAITE DES militaires fin de carrière Majoration droit à l information Solde de réforme infirmités réversion décote bonifications calcul montant rachat minimum garanti durée d assurance GUIDE PRATIQUE

Retraites. (mise à jour août 2005) - retraite - majoration pour enfants - pensions de réversion - départs avant 60 ans

- retraite - majoration pour enfants - pensions de réversion - départs avant 60 ans") 237 Retraites (mise à jour août 2005) - retraite - majoration pour enfants - pensions de réversion - départs avant 60 ans paragraphes en noir, concernent tout le personnel en rouge, uniquement les salariés

237 Retraites (mise à jour août 2005) - retraite - majoration pour enfants - pensions de réversion - départs avant 60 ans paragraphes en noir, concernent tout le personnel en rouge, uniquement les salariés

LA REFORME DES CARRIERES DES FONCTIONNAIRES DE CATEGORIE C

LA REFORME DES CARRIERES DES FONCTIONNAIRES DE CATEGORIE C Décrets n 2005-1344, n 2005-1345 et n 2005-1346 du 28 octobre 2005 I REGLES DE CLASSEMENT PRINCIPE : Jusqu' à présent, les fonctionnaires stagiaires

LA REFORME DES CARRIERES DES FONCTIONNAIRES DE CATEGORIE C Décrets n 2005-1344, n 2005-1345 et n 2005-1346 du 28 octobre 2005 I REGLES DE CLASSEMENT PRINCIPE : Jusqu' à présent, les fonctionnaires stagiaires

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Simulation d application des règles CNAV AGIRC ARRCO sur des carrières type de fonctionnaires d Etat

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Fiches pratiques. Les pensions de retraites

Fiches pratiques Les pensions de retraites FÉVRIER 2013 Les modifications apparaissent en rouge sur chacune des fiches modifiées Sommaire Radiation des cadres Fiche n 1 Le paiement des pensions Fiche n

Fiches pratiques Les pensions de retraites FÉVRIER 2013 Les modifications apparaissent en rouge sur chacune des fiches modifiées Sommaire Radiation des cadres Fiche n 1 Le paiement des pensions Fiche n

Invalidité et incapacité permanente dans la fonction publique. Direction générale de l administration et de la fonction publique

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 mars 2011 à 9 h 30 «Inaptitude, incapacité, invalidité, pénibilité et retraite» Document N 10 Document de travail, n engage pas le Conseil Invalidité

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 mars 2011 à 9 h 30 «Inaptitude, incapacité, invalidité, pénibilité et retraite» Document N 10 Document de travail, n engage pas le Conseil Invalidité

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE TEXTES Loi n 2004-1484 du 30 décembre 2004 de finances pour 2005 Article 119 :

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE TEXTES Loi n 2004-1484 du 30 décembre 2004 de finances pour 2005 Article 119 :

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

retraite connaître le guide pour mes droits

Ma retraite le guide pour connaître mes droits Ma retraite : le guide pour connaître mes droits - SNUipp.FSU S ommaire 1 La nouvelle loi p 4 2 Les droits à partir à la retraite p 6 3 Éléments de calcul

Ma retraite le guide pour connaître mes droits Ma retraite : le guide pour connaître mes droits - SNUipp.FSU S ommaire 1 La nouvelle loi p 4 2 Les droits à partir à la retraite p 6 3 Éléments de calcul

FICHE THÉMATIQUE Protection sociale

FICHE THÉMATIQUE Protection sociale C Ce document vous apporte des informations utiles sur vos droits en matière de protection sociale et sur vos régimes de retraite obligatoires dans le cadre du plan

FICHE THÉMATIQUE Protection sociale C Ce document vous apporte des informations utiles sur vos droits en matière de protection sociale et sur vos régimes de retraite obligatoires dans le cadre du plan

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

12.1. Le cumul emploi-retraite

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

Kisaitou Retraite Sommaire Ce qui change...3 D autres choix...3

Kisaitou Retraite Sommaire Ce qui change...3 D autres choix...3 Les droits à partir en retraite...4 Les droits à partir en retraite...4 De quel régime dépendent les enseignants?...4 Quand peut-on partir

Kisaitou Retraite Sommaire Ce qui change...3 D autres choix...3 Les droits à partir en retraite...4 Les droits à partir en retraite...4 De quel régime dépendent les enseignants?...4 Quand peut-on partir

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

DOUANES EDITORIAL. Chers collègues,

DOUANES EDITORIAL Chers collègues, Vous trouverez ci-joint un numéro spécial du GABELOU consacré au dossier de la réforme des retraites, en espérant que celui ci vous permettra de mieux comprendre ce problème

DOUANES EDITORIAL Chers collègues, Vous trouverez ci-joint un numéro spécial du GABELOU consacré au dossier de la réforme des retraites, en espérant que celui ci vous permettra de mieux comprendre ce problème

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

DISPOSITIF EN FAVEUR DU POUVOIR D ACHAT DES FONCTIONNAIRES GIPA 2008

DISPOSITIF EN FAVEUR DU POUVOIR D ACHAT DES FONCTIONNAIRES GIPA 2008 Eric WOERTH Ministre du Budget, des Comptes publics et de la Fonction publique et André SANTINI Secrétaire d État chargé de la Fonction

DISPOSITIF EN FAVEUR DU POUVOIR D ACHAT DES FONCTIONNAIRES GIPA 2008 Eric WOERTH Ministre du Budget, des Comptes publics et de la Fonction publique et André SANTINI Secrétaire d État chargé de la Fonction

COMPRENDRE SA RETRAITE

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Retraite. Thème - Retraite. Départs à la retraite 5.1. Effectifs des retraités 5.2. Montant des pensions 5.3. Équilibre financier des pensions 5.

Retraite Départs à la retraite.1 Effectifs des retraités.2 Montant des pensions.3 Équilibre financier des pensions.4 Faits et chiffres édition 2013-46 Départs à la retraite.1 Définitions et méthodes Les

Retraite Départs à la retraite.1 Effectifs des retraités.2 Montant des pensions.3 Équilibre financier des pensions.4 Faits et chiffres édition 2013-46 Départs à la retraite.1 Définitions et méthodes Les

TEMPS PARTIEL Principe général : Quotité de temps partiel Rémunération : 50 % 50 % ; 60 % 60 % ; 70 % 70 % ; 80 % 85,7 % ; 90 % 91,4 %

Syndicat Indépendant Académique de l Enseignement Secondaire Aix-Marseille Syndicat - national - Indépendant de l Enseignement du Second degré Fédération Autonome de l Education Nationale TEMPS PARTIEL

Syndicat Indépendant Académique de l Enseignement Secondaire Aix-Marseille Syndicat - national - Indépendant de l Enseignement du Second degré Fédération Autonome de l Education Nationale TEMPS PARTIEL

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

MINISTÈRE DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L ÉTAT. Réforme des retraites

MINISTÈRE DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L ÉTAT Réforme des retraites Réglementation applicable aux fonctionnaires de l Etat et aux militaires affiliés au code des pensions civiles et militaires

MINISTÈRE DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L ÉTAT Réforme des retraites Réglementation applicable aux fonctionnaires de l Etat et aux militaires affiliés au code des pensions civiles et militaires

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL SOMMAIRE LES EMPLOIS CONCERNÉS... 4 LA PROCÉDURE...

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL SOMMAIRE LES EMPLOIS CONCERNÉS... 4 LA PROCÉDURE...

Avenir de la Fonction publique «parcours professionnels, carrières, rémunérations»

Avenir de la Fonction publique «parcours professionnels, carrières, rémunérations» Point d étape de la négociation PPCR 10 Mars 2015 Discours d ouverture de Marylise LEBRANCHU Mesdames et Messieurs, Nous

Avenir de la Fonction publique «parcours professionnels, carrières, rémunérations» Point d étape de la négociation PPCR 10 Mars 2015 Discours d ouverture de Marylise LEBRANCHU Mesdames et Messieurs, Nous

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

L ESSENTIEL. Retraites. après la. réforme...

L ESSENTIEL Retraites après la réforme... Sommaire ÉDITORIAL................................... p. 3 CE QUE LA LOI DE 2010 CHANGE..... p. 4-5 ÉVOLUTION DES ÂGES DE LA RETRAITE.. p. 6-8 Âge légal de départ

L ESSENTIEL Retraites après la réforme... Sommaire ÉDITORIAL................................... p. 3 CE QUE LA LOI DE 2010 CHANGE..... p. 4-5 ÉVOLUTION DES ÂGES DE LA RETRAITE.. p. 6-8 Âge légal de départ

COMPTE EPARGNE TEMPS

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

L allocation d aide au retour à l emploi (ARE)

") indemnisation L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus Pour qui? Pour vous si : vous n avez pas atteint

indemnisation L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus L allocation d aide au retour à l emploi (ARE) Pour les 50 ans et plus Pour qui? Pour vous si : vous n avez pas atteint

Comment lire sa fiche de paie?

Sommaire : Comment lire sa fiche de paie? 1. Désignation de votre service gestionnaire 1.1. Libellé des élements de votre feuille 2. Identification personnelle à rappeler dans toute correspondance avec

Sommaire : Comment lire sa fiche de paie? 1. Désignation de votre service gestionnaire 1.1. Libellé des élements de votre feuille 2. Identification personnelle à rappeler dans toute correspondance avec

85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected]

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected] Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected] Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

Section 1. Modalités d ouverture et d alimentation du compte épargnetemps

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

COMPTE EPARGNE TEMPS

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA VENDEE Maison des Communes 65, Rue Kepler B.P.239 85006 LA ROCHE-SUR-YON - CEDEX - : 02.51.44.50.60 : 02.51.37.00.66 : www.cdg85.fr : [email protected]

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA VENDEE Maison des Communes 65, Rue Kepler B.P.239 85006 LA ROCHE-SUR-YON - CEDEX - : 02.51.44.50.60 : 02.51.37.00.66 : www.cdg85.fr : [email protected]

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

L évolution des paramètres du régime de la CNAV. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

PEGC Académie de Rennes

Septembre 2014 SNUipp-FSU CONTACTS Sections départementales SNUipp Côtes d'armor [email protected] Tél : 02 96 61 88 24 Finistère [email protected] Tél : 02 98 53 76 77 Ille et Vilaine [email protected] Tél

Septembre 2014 SNUipp-FSU CONTACTS Sections départementales SNUipp Côtes d'armor [email protected] Tél : 02 96 61 88 24 Finistère [email protected] Tél : 02 98 53 76 77 Ille et Vilaine [email protected] Tél

LE COMPTE EPARGNE-TEMPS

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - [email protected]

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - [email protected]

Le Président du Centre de gestion

Circulaire du 1 er juin 2010 Dernière mise à jour en janvier 2011 MODALITES D UTILISATION DU COMPTE EPARGNE-TEMPS DANS LA FONCTION PUBLIQUE TERRITORIALE Réf. - Décret 2004-878 du 26 août 2004 relatif au

Circulaire du 1 er juin 2010 Dernière mise à jour en janvier 2011 MODALITES D UTILISATION DU COMPTE EPARGNE-TEMPS DANS LA FONCTION PUBLIQUE TERRITORIALE Réf. - Décret 2004-878 du 26 août 2004 relatif au

LE COMPTE EPARGNE-TEMPS

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

DOSSIER PRATIQUE LA RETRAITE. Bien la préparer. Édition 2013. Comprendre le système des retraites Les solutions pour préparer sa retraite

DOSSIER PRATIQUE LA RETRAITE Bien la préparer Édition 2013 Comprendre le système des retraites Les solutions pour préparer sa retraite Avant-propos À l écoute de vos besoins, BNP Paribas a réalisé ce guide

DOSSIER PRATIQUE LA RETRAITE Bien la préparer Édition 2013 Comprendre le système des retraites Les solutions pour préparer sa retraite Avant-propos À l écoute de vos besoins, BNP Paribas a réalisé ce guide

LA SECURITE SOCIALE EN FRANCE

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

FRANCE SUISSE LIECHTENSTEIN INFORMATIONS

ASSEMBLÉE DES FRANÇAIS DE L ÉTRANGER www.assemblee-afe.fr FRANCE SUISSE LIECHTENSTEIN INFORMATIONS Claudine SCHMID Zurich, septembre 2010 Rapporteur général de la Commission de l Union européenne Conseiller

ASSEMBLÉE DES FRANÇAIS DE L ÉTRANGER www.assemblee-afe.fr FRANCE SUISSE LIECHTENSTEIN INFORMATIONS Claudine SCHMID Zurich, septembre 2010 Rapporteur général de la Commission de l Union européenne Conseiller

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010

DIRECTION des RESSOURCES HUMAINES Relations et Gestion Sociales BC int. :14-01 Septembre 2009 ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010 La note d information

DIRECTION des RESSOURCES HUMAINES Relations et Gestion Sociales BC int. :14-01 Septembre 2009 ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010 La note d information

Copyright DGAFP - http://bjfp.fonction-publique.gouv.fr - 19/03/2014 15:07:58

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire ministérielle n 10-007135 D du 31 mai 2010 relative à la réforme du compte épargne temps dans la fonction publique territoriale.

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

Les paramètres appliqués pour le calcul de la retraite sont ceux en vigueur au 60 ème anniversaire de l assuré.

CIRCULAIRE COMMUNE 2008-7 -DRE Paris, le 20/10/2008 Objet : Évolution de la durée d'assurance à compter du 1 er janvier 2009 Madame, Monsieur le directeur, La loi n 2003-775 du 21 août 2003 a prévu, en

CIRCULAIRE COMMUNE 2008-7 -DRE Paris, le 20/10/2008 Objet : Évolution de la durée d'assurance à compter du 1 er janvier 2009 Madame, Monsieur le directeur, La loi n 2003-775 du 21 août 2003 a prévu, en

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

1 - LE COMPTE EPARGNE-TEMPS... 2

Fiche d information Page 1 sur 12 OBJET Le présent document a pour objet de vous présenter les grands principes du compte épargne-temps (CET) mis en place au sein de notre ministère depuis 2003. Il aborde

Fiche d information Page 1 sur 12 OBJET Le présent document a pour objet de vous présenter les grands principes du compte épargne-temps (CET) mis en place au sein de notre ministère depuis 2003. Il aborde

Réformes socio-économiques

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010

Siège social : 37 Quai d Orsay 75007 PARIS Relevant des Livres I et II du code de la Mutualité RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010 SERVICES ADMINISTRATIFS

Siège social : 37 Quai d Orsay 75007 PARIS Relevant des Livres I et II du code de la Mutualité RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010 SERVICES ADMINISTRATIFS

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

«Rencontres Statut et GRH» 23 et 30 mai 2013. Veille Juridique. Programme. Programme

Programme «Rencontres Statut et GRH» 23 et 30 mai 2013 Programme Veille juridique : derniers textes parus et projets de décrets ; Mise en œuvre des entretiens des sélections professionnelles pour l accès

Programme «Rencontres Statut et GRH» 23 et 30 mai 2013 Programme Veille juridique : derniers textes parus et projets de décrets ; Mise en œuvre des entretiens des sélections professionnelles pour l accès

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite IRCANTEC. A. La retraite complémentaire IRCANTEC