Processus de validation des coûts à l appui de l attestation par l DPF

|

|

|

- Violette Lépine

- il y a 10 ans

- Total affichages :

Transcription

1 ASSISTANT DEPUTY MINISTER (FINANCE AND CORPORATE SERVICES) SOUS-MINISTRE ADJOINT (FINANCES ET SERVICES DU MINISTÈRE) Processus de validation des coûts à l appui de l attestation par l DPF Allan Weldon! Directeur - Service d'établissement! des coûts! Défense nationale!

2 Contexte Les estimations de coûts sont souvent préparées par le personnel des projets (programmes) Incapacité du personnel non formé d établir les coûts L établissement des coûts est souvent fait de manière superficielle au cours des premières étapes d un projet Souvent, le but de l établissement des coûts est mal compris Les décisions pour le programme impact sur tous les aspects du plan d investissement Les décisions pour l approvisionnement les autorisations sont fondées sur le crédit 5 Les opérations les coûts marginaux par rapport au coût complet, recouvrement des coûts Une remis en question insuffisante des hypothèses Les estimations de coûts sont souvent utilisées sans les avertissements appropriés concernant la qualité, les risques et la confiance que l on a dans les estimations Le manque d uniformité, d outils de normalisation, de modèles et de normes de préparation des rapports Pas d information de rendement sur la précision des estimations de coûts et les causes des changements notés au niveau des estimations Les examens ultérieurs faits par le personnel de l DPF ont souvent entraîné des reprises considérables du travail et des délais liés aux approbations

3 Qu entend-on par validation des coûts? Un examen sans distortion d une proposition : Pas une vérification Des changements pourraient être apportés à la proposition Préparé par le personnel formé de l DPF, sans distortion Permet de s assurer que la proposition respecte les normes du Ministère : Conformité technique et précision mathématique Corroboration examen complet de la documentation source Caractère complet, fiable, risque et sensibilité Inflation, taux de change, taxes, etc. Requis pour obtenir une lettre d attestation de l DPF. Le rapport de validation des coûts doit : Donner suite spécialement aux six affirmation contenues dans l attestation de l DPF Les avertissements recommandés doivent être ajoutés à la lettre d attestation de l DPF

4 Processus de validation des coûts Vérification de l estimation de base des coûts Le bureau du projet (ou secteur du programme) fournit des estimations de coûts Corroboration des données Vérifier s il y a des erreurs de mathématique Confirmer le caractère complet (confirmer qu on a tenu compte de tous les éléments de coûts) Confirmer l alignement des coûts et les hypothèses de taux de change Évaluation du risque, faire une analyse de la sensibilité Élaborer une estimation des coûts fondée sur le risque Attribuer les contingences Préparation des rapports Examen des CM ultérieurs ou des préparations destinées au CT pour s assurer qu ils sont conformes au rapport de validation

5 Lacunes courantes Caractère complet on n a pas tenu compte de tous les éléments de coûts Calcul de l inflation et du taux de change L évaluation du risque est fondée sur des opinions A&P / soumissions désuets Soutien logistique intégré fondé sur un pourcentage mais sans étalon de référence Coûts pour le personnel éléments de coût manquants, notamment les coûts pour le soutien par le personnel, la formation, l hébergement, etc. Dépenses des années antérieures (DAA) ne concordent pas dans le système financier Mauvaise compréhension des implications des crédits, source de fonds EBP, SI, calcul des taxes Erreurs sur les feuilles de calcul et d arrondissement

ne concordent pas dans le système financier Mauvaise compréhension des implications des crédits, source de fonds EBP, SI,")

6 Éléments de risque Gens/culture WP de la Défense Comités exécutifs Éthique Structure des fonds Milieu de sécurité Intégrité des données Gouvernance Économie Mouvements de trésorerie Finances Extérieur Géo/Politique Gestion du risque Intégration Lois/èglements Systèmes de TI Gestion des connaissances Gestion de l information Opérations Gestion stratégique Innovation RMA Propriété int Cadence des op Changements org Déploiement/SCM Santé et sécurité Infrastructure Approvisionnement

7 Trois composants de l évaluation de la validation 1. Risque lié à l intégrité des données les données fournies sont vérifiables et elles respectent les normes de préparation des rapports 2. Risque lié au rendement tout ce qui devrait être compris dans l analyse a été présenté Risque lié au calendrier Risque au plan technique (nouveau concept/technologie) Risque lié à l inflation et au taux de change 3. Risque lié à l intégration l impact collatéral potentiel a été évalué par rapport aux autres capacités

8 Risque lié à l intégrité des données Si les données sous-jacentes à une décision sont erronées, il faut tenir compte de cette information dans la décision Niveau de confiance : Quelle est la qualité des données? Ce niveau risque-t-il de changer? Facteur d amplitude : Quelle sera l augmentation des coûts? Criticité : Dans quelle mesure ce facteur est-il pertinent dans le coût total du projet?

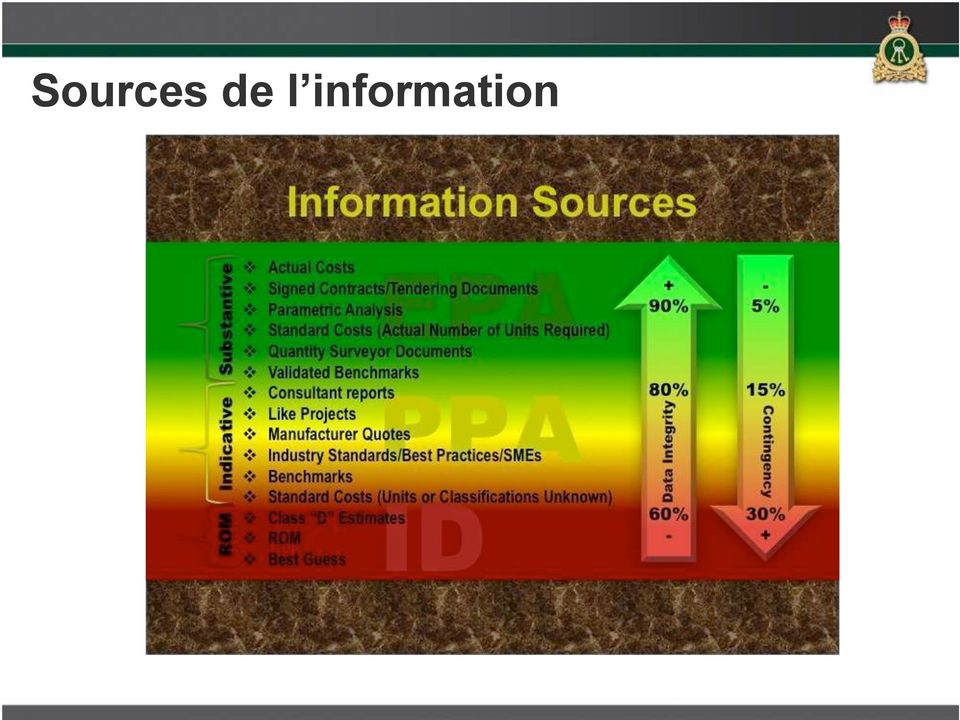

9 Sources de l information

10 Échelle de risque lié à l intégrité des données Niveau de confiance de l intrégrité des données Gammes appropriées Catégories Pondération du risque Criticité Très faible >40 % ROM Très substantiel Très substantiel Faible 31 % à 40 % Indication Substantiel Substantiel Moyen 21 % à 30 % Indication Important Important Élevé 11 % à 20 % Effectif ou indication Négligeable Négligeable

11 Éventualité prévue en fonction de la phase du projet Processus 100 % 90 % 80 % 70 % 60 % Intervalle initial de confiance Niveau final de confiance Niv. supérieur Définition Niv. inférieur Coût prévu 50 % Analyse des options Définition du projet Réalisation du projet

12 Intervalle de confiance Une valeur sans intervalle de confiance précisément inexact Une simulation Monte Carlo peut être utilisée pour déterminer la gamme des coûts prévus Le risque et la probabilité attribué aux éléments de coûts individuels La simulation calcule la valeur prévue à différents niveaux de confiance; détermine les chances de dépasser le coûts énoncé pour le projet

13 Outils et références Guide d établissement des coûts du SCT Le manuel d établissement des coûts du MDN (Chapitre 11) Manuel des coûts standard du MDN (coûts standard) Modèle économique du MDN Prévisions du taux de change du MDN Directive sur l approbation des projets du MDN

14 Sommaire Méthodologie structurée Extensible en fonction de l information et du cadre temporel disponible Donne suite à l optimisme des gestionnaires de projets Fournit une évaluation significative des implications des coûts totaux Réduit la foi que la haute direction accorde à l intuition Base de comparaison des résultats

15 Leçons apprises Acceptation par la haute direction Il faut former les décideurs Il est important d impliquer le personnel pour le projet Formation pour les analystes de la validation des coûts de l DPF Établit et conserve des normes et des attentes claires

16 Questions?

Vérification des procédures en fin d exercice

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Gestion du capital Rapport de vérification final Rapport n o 13/13 17 février 2014

Gestion du capital Rapport de vérification final Rapport n o 13/13 17 février 2014 Diffusion Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

Gestion du capital Rapport de vérification final Rapport n o 13/13 17 février 2014 Diffusion Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

DESCRIPTION DE POSTE. Directeur, Intégrité des programmes (IP)

") DESCRIPTION DE POSTE Titre du poste Directeur, Intégrité des programmes (IP) Composante organisationnelle Finances, gestion du risque et administration et bureau du Dirigeant principal des finances Titre

DESCRIPTION DE POSTE Titre du poste Directeur, Intégrité des programmes (IP) Composante organisationnelle Finances, gestion du risque et administration et bureau du Dirigeant principal des finances Titre

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

i) Types de questions Voici les lignes directrices pour chaque type de question ainsi que la pondération approximative pour chaque type :

Types de questions Voici les lignes directrices pour chaque type de question ainsi que la pondération approximative pour chaque type :") Raison d être Plan des examens Audit interne et contrôles internes [MU1] 2011-2012 Les examens Audit interne et contrôles internes [MU1] ont été élaborés à l aide d un plan d examen. Le plan d examen,

Raison d être Plan des examens Audit interne et contrôles internes [MU1] 2011-2012 Les examens Audit interne et contrôles internes [MU1] ont été élaborés à l aide d un plan d examen. Le plan d examen,

Nobody s Unpredictable

Connaissance qu a le public de la Banque du Canada (Comparaison des résultats de l enquête téléphonique et de l enquête en ligne) Enquête de décembre 2010 commandée par la Banque du Canada Nobody s Unpredictable

Connaissance qu a le public de la Banque du Canada (Comparaison des résultats de l enquête téléphonique et de l enquête en ligne) Enquête de décembre 2010 commandée par la Banque du Canada Nobody s Unpredictable

BUREAU DU CONSEIL PRIVÉ. Vérification de la sécurité des technologies de l information (TI) Rapport final

Rapport final") Il y a un astérisque quand des renseignements sensibles ont été enlevés aux termes de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels. BUREAU DU CONSEIL

Il y a un astérisque quand des renseignements sensibles ont été enlevés aux termes de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels. BUREAU DU CONSEIL

1 Pourquoi une Gestion des Niveaux de Services?

La Gestion des Niveaux de Service 1 Pourquoi une Gestion des Niveaux de Services? Les Accords de Niveaux de Services ou SLA (Service Level Agreements) définissent des objectifs spécifiques sur lesquels

La Gestion des Niveaux de Service 1 Pourquoi une Gestion des Niveaux de Services? Les Accords de Niveaux de Services ou SLA (Service Level Agreements) définissent des objectifs spécifiques sur lesquels

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Drug Mart/Pharmaprix. de 28. décembre 2013). Les Compagnies Loblaw. bonne position. Faits saillants du 11 413 $ Produits Produits, compte

. Les Compagnies Loblaw. bonne position. Faits saillants du 11 413 $ Produits Produits, compte") COMMUNIQUÉ DE PRESSEE Les Compagnies Loblaw limitée annonce une hausse de 68,4 % du montant ajusté du bénéfice par action 2) pour le quatrième trimestre de BRAMPTON, ONTARIO Le 26 février 2015 Les Compagnies

COMMUNIQUÉ DE PRESSEE Les Compagnies Loblaw limitée annonce une hausse de 68,4 % du montant ajusté du bénéfice par action 2) pour le quatrième trimestre de BRAMPTON, ONTARIO Le 26 février 2015 Les Compagnies

Termes de référence pour le recrutement d un consultant en communication

Termes de référence pour le recrutement d un consultant en communication A. Contexte La Conférence des Ministres de l Éducation des États et gouvernements de la Francophonie (CONFEMEN) est une organisation

Termes de référence pour le recrutement d un consultant en communication A. Contexte La Conférence des Ministres de l Éducation des États et gouvernements de la Francophonie (CONFEMEN) est une organisation

Principe et règles d audit

CHAPITRE 2 Principe et règles d audit 2.1. Principe d audit Le principe et les règles d audit suivent logiquement l exposé précédent. D abord, comme dans toute branche de l activité d une entreprise, l

CHAPITRE 2 Principe et règles d audit 2.1. Principe d audit Le principe et les règles d audit suivent logiquement l exposé précédent. D abord, comme dans toute branche de l activité d une entreprise, l

COMMISSARIAT À LA PROTECTION DE LA VIE PRIVÉE DU CANADA. Vérification de la gestion des ressources humaines

COMMISSARIAT À LA PROTECTION DE LA VIE PRIVÉE DU CANADA Vérification de la gestion des ressources humaines 13 mai 2010 Préparée par le Centre de gestion publique Inc. TABLE DES MATIÈRES 1.0 Sommaire...

COMMISSARIAT À LA PROTECTION DE LA VIE PRIVÉE DU CANADA Vérification de la gestion des ressources humaines 13 mai 2010 Préparée par le Centre de gestion publique Inc. TABLE DES MATIÈRES 1.0 Sommaire...

Vérification de la prestation des services ministériels à l AC du MAECI RAPPORT FINAL

Vérification de la prestation de services ministériels à l AC : Rapport final Vérification de la prestation des services ministériels à l AC du MAECI RAPPORT FINAL Affaires étrangères et Commerce international

Vérification de la prestation de services ministériels à l AC : Rapport final Vérification de la prestation des services ministériels à l AC du MAECI RAPPORT FINAL Affaires étrangères et Commerce international

Affaires autochtones et Développement du Nord Canada. Rapport de vérification interne

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

Gérez vos coûts de projet intelligemment

Gérez vos coûts de projet intelligemment À propos de De nos jours, les projets en immobilisation sont de plus en plus gros, de plus en plus complexes. Sans une analyse exhaustive de la valeur acquise,

Gérez vos coûts de projet intelligemment À propos de De nos jours, les projets en immobilisation sont de plus en plus gros, de plus en plus complexes. Sans une analyse exhaustive de la valeur acquise,

F150. Gestion du risque pour professionnels des finances MANUEL DU PARTICIPANT. Ébauche 18 février 2013 Version 6

F150 Gestion du risque pour professionnels des finances MANUEL DU PARTICIPANT Ébauche 18 février 2013 Version 6 École de la fonction publique du Canada (2013) École de la fonction publique du Canada http://www.monecole.gc.ca/

F150 Gestion du risque pour professionnels des finances MANUEL DU PARTICIPANT Ébauche 18 février 2013 Version 6 École de la fonction publique du Canada (2013) École de la fonction publique du Canada http://www.monecole.gc.ca/

Conditions Générales du Programme de fidélité Membership Rewards. Introduction

Conditions Générales du Programme de fidélité Membership Rewards Introduction Objet du présent document Les présentes Conditions Générales régissent le Programme de fidélité Membership Rewards (le Programme

Conditions Générales du Programme de fidélité Membership Rewards Introduction Objet du présent document Les présentes Conditions Générales régissent le Programme de fidélité Membership Rewards (le Programme

Conseils pour l évaluation et l attribution de la note

Entreprise formatrice Candidat/-e Téléphone: Téléphone: Ce document ne doit en aucun cas être montré au candidat après l attribution des points. Conseils pour l évaluation et l attribution de la note Documentation

Entreprise formatrice Candidat/-e Téléphone: Téléphone: Ce document ne doit en aucun cas être montré au candidat après l attribution des points. Conseils pour l évaluation et l attribution de la note Documentation

Doctorate of Business Administration Programme francophone

Mis à jour le 11-10-13 Doctorate of Business Administration Programme francophone 1. Présentation du programme DBA(F) Le programme Doctorate of Business Administration (DBA) assuré à distance par l American

Mis à jour le 11-10-13 Doctorate of Business Administration Programme francophone 1. Présentation du programme DBA(F) Le programme Doctorate of Business Administration (DBA) assuré à distance par l American

L emprunt indivis - généralités

L emprunt indivis - généralités Les modalités de calcul d un échéancier de remboursement d un emprunt indivis forment un thème d étude des outils de gestion en BTS HR (partie mathématiques financières)

L emprunt indivis - généralités Les modalités de calcul d un échéancier de remboursement d un emprunt indivis forment un thème d étude des outils de gestion en BTS HR (partie mathématiques financières)

Foresters Viefamille Le guide du conseiller

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

MAÎTRISE ÈS SCIENCES EN GESTION. MICROPROGRAMMES Exploitation de données en intelligence d affaires Analytique d affaires - Énergie 2014 ANNUAIRE

MAÎTRISE ÈS SCIENCES EN GESTION MICROPROGRAMMES Exploitation de données en intelligence d affaires Analytique d affaires - Énergie 2014 2015 ANNUAIRE Dépôt légal IMPORTANT En complément de cet annuaire,

MAÎTRISE ÈS SCIENCES EN GESTION MICROPROGRAMMES Exploitation de données en intelligence d affaires Analytique d affaires - Énergie 2014 2015 ANNUAIRE Dépôt légal IMPORTANT En complément de cet annuaire,

Année propédeutique santé Présentation générale du programme

Année propédeutique Sante 2014-2015 DCA/sbe révision Août 2014 Année propédeutique santé s Présentation générale du programme Introduction et finalités de l année propédeutique santés L objectif de cette

Année propédeutique Sante 2014-2015 DCA/sbe révision Août 2014 Année propédeutique santé s Présentation générale du programme Introduction et finalités de l année propédeutique santés L objectif de cette

Politique de gestion des risques

Objectif de la politique La gestion efficace des risques vise à assurer la continuité des opérations, le maintien de la qualité des services et la protection des actifs des organisations. Plus formellement,

Objectif de la politique La gestion efficace des risques vise à assurer la continuité des opérations, le maintien de la qualité des services et la protection des actifs des organisations. Plus formellement,

IFAC Board. Prise de position définitive. Mars 2012. Norme internationale d audit (ISA)

") IFAC Board Prise de position définitive Mars 2012 Norme internationale d audit (ISA) Norme ISA 315 (révisée), Compréhension de l entité et de son environnement aux fins de l identification et de l évaluation

IFAC Board Prise de position définitive Mars 2012 Norme internationale d audit (ISA) Norme ISA 315 (révisée), Compréhension de l entité et de son environnement aux fins de l identification et de l évaluation

Livre Blanc Oracle Novembre 2010. Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie

: un levier stratégique de création de valeur pour l industrie") Livre Blanc Oracle Novembre 2010 Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie Présentation générale Les entreprises industrielles sont confrontées à un environnement

Livre Blanc Oracle Novembre 2010 Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie Présentation générale Les entreprises industrielles sont confrontées à un environnement

Bureau du surintendant des institutions financières. Audit interne des Services intégrés : Services de la sécurité et de l administration

Bureau du surintendant des institutions financières Audit interne des Services intégrés : Services de la sécurité et de l administration Avril 2014 Table des matières 1. Contexte... 3 2. Objectif, délimitation

Bureau du surintendant des institutions financières Audit interne des Services intégrés : Services de la sécurité et de l administration Avril 2014 Table des matières 1. Contexte... 3 2. Objectif, délimitation

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Comité permanent du droit des marques, des dessins et modèles industriels et des indications géographiques

F SCT/30/4 ORIGINAL : ANGLAIS DATE : 12 AOUT 2013 Comité permanent du droit des marques, des dessins et modèles industriels et des indications géographiques Trentième session Genève, 4 8 novembre 2013

F SCT/30/4 ORIGINAL : ANGLAIS DATE : 12 AOUT 2013 Comité permanent du droit des marques, des dessins et modèles industriels et des indications géographiques Trentième session Genève, 4 8 novembre 2013

PLAN DE COURS. Reconnaître le rôle des mathématiques ou de l informatique dans la société contemporaine (0011)

") PLAN DE COURS Titre du cours : Logiciels appliqués en sciences Numéro du cours : 360-ESZ-03 Programme : Sciences de la Nature 200B0 Pondération : 1-2-3 Session : Hiver 2010 Enseignant : Éric Gaul François

PLAN DE COURS Titre du cours : Logiciels appliqués en sciences Numéro du cours : 360-ESZ-03 Programme : Sciences de la Nature 200B0 Pondération : 1-2-3 Session : Hiver 2010 Enseignant : Éric Gaul François

POLITIQUE DE GESTION DES DOCUMENTS ET DES ARCHIVES DE TÉLÉ-QUÉBEC

POLITIQUE DE GESTION DES DOCUMENTS ET DES ARCHIVES DE TÉLÉ-QUÉBEC Table des matières PRÉAMBULE ----------------------------------------------------------------------------------------------- 3 1. DÉFINITIONS

POLITIQUE DE GESTION DES DOCUMENTS ET DES ARCHIVES DE TÉLÉ-QUÉBEC Table des matières PRÉAMBULE ----------------------------------------------------------------------------------------------- 3 1. DÉFINITIONS

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Rapport annuel 2013 Revue financière. Rapport de gestion

Rapport annuel 2013 Revue financière Rapport de gestion 1 Résultats financiers 46 Annexe aux états financiers consolidés portant sur le ratio de couverture par le résultat 108 Rétrospective des trois derniers

Rapport annuel 2013 Revue financière Rapport de gestion 1 Résultats financiers 46 Annexe aux états financiers consolidés portant sur le ratio de couverture par le résultat 108 Rétrospective des trois derniers

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés)

") Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Industrie 4.0 L usine connectée

En partenariat avec Industrie 4.0 L usine connectée Les nouveaux métiers de l industrie 4.0: Méthodologie de conception des certifications Mardi 29 avril 2014 Séminaire ISA-France / Espace Hamelin Jean-Luc

En partenariat avec Industrie 4.0 L usine connectée Les nouveaux métiers de l industrie 4.0: Méthodologie de conception des certifications Mardi 29 avril 2014 Séminaire ISA-France / Espace Hamelin Jean-Luc

Vérification du projet de développement d un système électronique commun de gestion de l information (SÉCGI)

") Vérification du projet de développement d un système électronique commun de gestion de l information (SÉCGI) Décembre 2004 Table des matières Sommaire Introduction 1 Objet, portée et moment de la vérification

Vérification du projet de développement d un système électronique commun de gestion de l information (SÉCGI) Décembre 2004 Table des matières Sommaire Introduction 1 Objet, portée et moment de la vérification

N o t e m é t h o d o l o g i q u e. Art. 60 du règlement n 1083/2006 et art. 13 du règlement n 1828/2006 - voir annexe n 1.

Modalités de réalisation du contrôle de service fait des opérations cofinancées au titre des programmes du Fonds social européen, pour la période 2007-2013 N o t e m é t h o d o l o g i q u e Sources règlementaires

Modalités de réalisation du contrôle de service fait des opérations cofinancées au titre des programmes du Fonds social européen, pour la période 2007-2013 N o t e m é t h o d o l o g i q u e Sources règlementaires

PRIMAVERA RISK ANALYSIS

PRIMAVERA RISK ANALYSIS PRINCIPALES FONCTIONNALITÉS Guide d analyse des risques Vérification de planning Modélisation rapide des risques Assistant de registres de risques Registre de risques Analyse de

PRIMAVERA RISK ANALYSIS PRINCIPALES FONCTIONNALITÉS Guide d analyse des risques Vérification de planning Modélisation rapide des risques Assistant de registres de risques Registre de risques Analyse de

La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]

![La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]](/thumbs/21/1225978.jpg "La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]") Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Circulaire 2015/1 «Comptabilité banques»

Foire aux questions (FAQ) Circulaire 2015/1 «Comptabilité banques» (Dernière modification : 22 juillet 2015) 1. Comment faut-il traiter les provisions, constituées initialement pour des limites de crédit

Foire aux questions (FAQ) Circulaire 2015/1 «Comptabilité banques» (Dernière modification : 22 juillet 2015) 1. Comment faut-il traiter les provisions, constituées initialement pour des limites de crédit

10èmes Rencontres Mondiales du Logiciel Libre. NANTES, Le 7 Juillet 2009

10èmes Rencontres Mondiales du Logiciel Libre NANTES, Le 7 Juillet 2009 Les principes généraux : enjeux, approche partenariale... 2 Des enjeux financiers et qualitatifs les coûts de papier, d édition et

10èmes Rencontres Mondiales du Logiciel Libre NANTES, Le 7 Juillet 2009 Les principes généraux : enjeux, approche partenariale... 2 Des enjeux financiers et qualitatifs les coûts de papier, d édition et

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

Guide d évaluation des stratégies d agrégation des données sur les risques

Guide d évaluation des stratégies d agrégation des données sur les risques Dans quelle mesure vous conformez-vous efficacement au BCBS 239? Cette page a été intentionnellement laissée en blanc. BCBS 239

Guide d évaluation des stratégies d agrégation des données sur les risques Dans quelle mesure vous conformez-vous efficacement au BCBS 239? Cette page a été intentionnellement laissée en blanc. BCBS 239

FORMAT FORMA ION SUR LA ION SUR LA GESTION DE PROJET & MS PROJECT

FORMATION SUR LA GESTION DE PROJET & MS PROJECT Présentation rapide Jamal Achiq Consultant - Formateur sur le management de projet, MS Project, et EPM Certifications: Management de projet : «PRINCE2, Praticien»

FORMATION SUR LA GESTION DE PROJET & MS PROJECT Présentation rapide Jamal Achiq Consultant - Formateur sur le management de projet, MS Project, et EPM Certifications: Management de projet : «PRINCE2, Praticien»

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

ECOLE NATIONALE SUPERIEURE DE COGNITIQUE. Paul Bui- Quang & Joachim Yerusalmi 03/01/2011

ECOLE NATIONALE SUPERIEURE DE COGNITIQUE Projet ARLIU Paul Bui- Quang & Joachim Yerusalmi 03/01/2011 urs. Ce rapport contient ainsi la menées sur des utilisateurs afin de corréler les indicateurs que propose

ECOLE NATIONALE SUPERIEURE DE COGNITIQUE Projet ARLIU Paul Bui- Quang & Joachim Yerusalmi 03/01/2011 urs. Ce rapport contient ainsi la menées sur des utilisateurs afin de corréler les indicateurs que propose

Actions et fiscalité :

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

1. CHAPTER LIGNES DIRECTRICES POUR LE REPORTING DÉVELOPPEMENT DURABLE

1. CHAPTER 1 LIGNES DIRECTRICES POUR LE REPORTING DÉVELOPPEMENT DURABLE TABLE DES MATIÈRES 1. INTRODUCTION 4 2. UTILISATION DU GUIDE DE MISE EN OEUVRE 6 3. PPRINCIPES DE REPORTING 8 3.1 Principes de contenu

1. CHAPTER 1 LIGNES DIRECTRICES POUR LE REPORTING DÉVELOPPEMENT DURABLE TABLE DES MATIÈRES 1. INTRODUCTION 4 2. UTILISATION DU GUIDE DE MISE EN OEUVRE 6 3. PPRINCIPES DE REPORTING 8 3.1 Principes de contenu

SALARIÉS INTÉRIMAIRES ET PERMANENTS FORMATION EN ENTREPRISE UTILISATRICE FICHES PRATIQUES «PLAN» v1-11/2013 - photo : gettyimages

L accord du 21 septembre 2012 a restreint les possibilités de formation des salariés intérimaires en entreprise utilisatrice (EU) dans le cadre du plan de formation. Les salariés intérimaires pourront

L accord du 21 septembre 2012 a restreint les possibilités de formation des salariés intérimaires en entreprise utilisatrice (EU) dans le cadre du plan de formation. Les salariés intérimaires pourront

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Leçon 5. Systèmes de gestion à recomplétement périodique et stock de sécurité

CANEGE Leçon 5 Systèmes de gestion à recomplétement périodique et stock Objectif : A l'issue de la leçon l'étudiant doit être capable : dans le cadre des calendriers d approvisionnement à recomplètement

CANEGE Leçon 5 Systèmes de gestion à recomplétement périodique et stock Objectif : A l'issue de la leçon l'étudiant doit être capable : dans le cadre des calendriers d approvisionnement à recomplètement

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala Frankfurt School of Finance & Management Sonnemannstrasse 9-11 60314 Frankfurt a.m. Tel. +49-69-154008-0

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala Frankfurt School of Finance & Management Sonnemannstrasse 9-11 60314 Frankfurt a.m. Tel. +49-69-154008-0

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES SOMMAIRE Paragraphes Introduction... 1-3 Réponses globales... 4-6 Procédures d'audit

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES SOMMAIRE Paragraphes Introduction... 1-3 Réponses globales... 4-6 Procédures d'audit

CENTRE DE POLITIQUE ET D ADMINISTRATION FISCALES

ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES CORRECTIFS OU AJUSTEMENTS DE COMPARABILITÉ JUILLET 2010 Avertissement: Ce document, préparé par le Secrétariat de l OCDE, n a pas de valeur juridique

ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES CORRECTIFS OU AJUSTEMENTS DE COMPARABILITÉ JUILLET 2010 Avertissement: Ce document, préparé par le Secrétariat de l OCDE, n a pas de valeur juridique

RÉPONSES D'HYDRO-QUÉBEC DISTRIBUTION À LA DEMANDE DE RENSEIGNEMENTS N O 2 DE L'UMQ

RÉPONSES D'HYDRO-QUÉBEC DISTRIBUTION À LA DEMANDE DE RENSEIGNEMENTS N O 2 DE L'UMQ Page 1 de 7 1. Références : (i) Notes sténographiques du 30 mars 2012, page 56, lignes 8 à 15; (ii) Notes sténographiques

RÉPONSES D'HYDRO-QUÉBEC DISTRIBUTION À LA DEMANDE DE RENSEIGNEMENTS N O 2 DE L'UMQ Page 1 de 7 1. Références : (i) Notes sténographiques du 30 mars 2012, page 56, lignes 8 à 15; (ii) Notes sténographiques

Les fondamentaux d IAS 19 à travers l actualité

Les fondamentaux d IAS 19 à travers l actualité Conférence IMA 28 mars 2013 Emmanuelle Levard-Guilbault Sommaire Définitions et catégories d avantages du personnel Régimes à prestations définies : détermination

Les fondamentaux d IAS 19 à travers l actualité Conférence IMA 28 mars 2013 Emmanuelle Levard-Guilbault Sommaire Définitions et catégories d avantages du personnel Régimes à prestations définies : détermination

Rapport de certification

Rapport de certification Évaluation EAL 2 + du produit EMC RecoverPoint version 3.4 Préparé par : Le Centre de la sécurité des télécommunications Canada à titre d organisme de certification dans le cadre

Rapport de certification Évaluation EAL 2 + du produit EMC RecoverPoint version 3.4 Préparé par : Le Centre de la sécurité des télécommunications Canada à titre d organisme de certification dans le cadre

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Sart Tilman B35 Localité/Ville: Liège Code postal: B - 4000. [email protected] Fax: +32 43667007

1/ 15 BE001 14/8/2015 - Numéro BDA: 2015-521105 Formulaire standard 2 - FR Bulletin des Adjudications Publication du Service Fédéral e-procurement SPF P&O - 51, rue de la Loi B-1040 Bruxelles +32 27905200

1/ 15 BE001 14/8/2015 - Numéro BDA: 2015-521105 Formulaire standard 2 - FR Bulletin des Adjudications Publication du Service Fédéral e-procurement SPF P&O - 51, rue de la Loi B-1040 Bruxelles +32 27905200

GUIDE SUR LES INDICATEURS DE PERFORMANCE DANS LES UNITÉS DE VÉRIFICATION INTERNE

GUIDE SUR LES INDICATEURS DE PERFORMANCE DANS LES UNITÉS DE VÉRIFICATION INTERNE FRVI Mars 2009 Guide sur les indicateurs de performance dans les unités de vérification interne 2 Table des matières Introduction..04

GUIDE SUR LES INDICATEURS DE PERFORMANCE DANS LES UNITÉS DE VÉRIFICATION INTERNE FRVI Mars 2009 Guide sur les indicateurs de performance dans les unités de vérification interne 2 Table des matières Introduction..04

Décret n XXX du XX relatif aux effacements de consommation d électricité

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

Lignes directrices de 2004 pour des sondages sur la satisfaction des demandeurs dans le cadre de l assurance-automobile

Financial Services Commission of Ontario Commission des services financiers de l Ontario Lignes directrices de 2004 pour des sondages sur la satisfaction des demandeurs dans le cadre de l assurance-automobile

Financial Services Commission of Ontario Commission des services financiers de l Ontario Lignes directrices de 2004 pour des sondages sur la satisfaction des demandeurs dans le cadre de l assurance-automobile

Guide du mémoire de fin d études

Guide du mémoire de fin d études à destination des enseignants et des étudiants Septembre 2011 AVERTISSEMENT Ce document rassemble les dispositions réglementaires d une part, le cadre des dispositions

Guide du mémoire de fin d études à destination des enseignants et des étudiants Septembre 2011 AVERTISSEMENT Ce document rassemble les dispositions réglementaires d une part, le cadre des dispositions

Courriel : [email protected]

AEC Gestion des finances personnelles (LCA.DP) Planification financière 410-693-RO (2-1-2) 1 2/3 00901 Automne 2011 Waguih Laoun Local F-224 Courriel : [email protected] Thématique générale

AEC Gestion des finances personnelles (LCA.DP) Planification financière 410-693-RO (2-1-2) 1 2/3 00901 Automne 2011 Waguih Laoun Local F-224 Courriel : [email protected] Thématique générale

ASSURANCE DE LA QUALITÉ ET CONTRÔLE DE LA QUALITÉ

8 ASSURANCE DE LA QUALITÉ ET CONTRÔLE DE LA QUALITÉ Recommendations du GIEC en matière de bonnes pratiques et de gestion des incertitudes pour les inventaires nationaux 8.1 Chapitre 8 COPRESIDENTS, EDITEURS

8 ASSURANCE DE LA QUALITÉ ET CONTRÔLE DE LA QUALITÉ Recommendations du GIEC en matière de bonnes pratiques et de gestion des incertitudes pour les inventaires nationaux 8.1 Chapitre 8 COPRESIDENTS, EDITEURS

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

MARCHE N 2014.05 MARCHE A PROCEDURE ADAPTEE RELATIF AU NETTOYAGE DU GYMNASE D AMBLAINVILLE CAHIER DES CLAUSES TECHNIQUES PARTICULIERES CCTP

CCP PIECE 2/2 MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES MARCHE N 2014.05 MARCHE A PROCEDURE ADAPTEE RELATIF AU NETTOYAGE DU GYMNASE D AMBLAINVILLE Mairie d AMBLAINVILLE Place du 11 Novembre

CCP PIECE 2/2 MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES MARCHE N 2014.05 MARCHE A PROCEDURE ADAPTEE RELATIF AU NETTOYAGE DU GYMNASE D AMBLAINVILLE Mairie d AMBLAINVILLE Place du 11 Novembre

Pourquoi nous avons créé Mirova

Par Philippe Zaouati, directeur général délégué de Natixis Asset Management et responsable du pôle d expertise Mirova. Pourquoi nous avons créé Mirova Directeur du développement et membre du comité exécutif

Par Philippe Zaouati, directeur général délégué de Natixis Asset Management et responsable du pôle d expertise Mirova. Pourquoi nous avons créé Mirova Directeur du développement et membre du comité exécutif

Guide No.2 de la Recommandation Rec (2009).. du Comité des Ministres aux États membres sur la démocratie électronique

.. du Comité des Ministres aux États membres sur la démocratie électronique") DIRECTION GENERALE DES AFFAIRES POLITIQUES DIRECTION DES INSTITUTIONS DEMOCRATIQUES Projet «BONNE GOUVERNANCE DANS LA SOCIETE DE L INFORMATION» CAHDE (2009) 2F Strasbourg, 20 janvier 2009 Guide No.2 de

DIRECTION GENERALE DES AFFAIRES POLITIQUES DIRECTION DES INSTITUTIONS DEMOCRATIQUES Projet «BONNE GOUVERNANCE DANS LA SOCIETE DE L INFORMATION» CAHDE (2009) 2F Strasbourg, 20 janvier 2009 Guide No.2 de

Rapport de certification

Rapport de certification NetScout ngeniusone Unified Performance Management Platform V5.2.1 and ngenius InfiniStream V5.2.1 Préparé par : Le Centre de la sécurité des télécommunications à titre d organisme

Rapport de certification NetScout ngeniusone Unified Performance Management Platform V5.2.1 and ngenius InfiniStream V5.2.1 Préparé par : Le Centre de la sécurité des télécommunications à titre d organisme

Guide des connaissances connexes à la Grille de compétences des cpa

Guide des connaissances connexes à la Grille de compétences des cpa Catalogage avant publication de Bibliothèque et Archives Canada données de catalogage disponibles à Bibliothèque et archives canada Guide

Guide des connaissances connexes à la Grille de compétences des cpa Catalogage avant publication de Bibliothèque et Archives Canada données de catalogage disponibles à Bibliothèque et archives canada Guide

Les métiers de la comptabilité

Les métiers de la comptabilité Présentation des métiers Les entreprises ne peuvent se passer de comptables. On trouve ces derniers partout ; ils travaillent soit dans des petites et moyennes entreprises

Les métiers de la comptabilité Présentation des métiers Les entreprises ne peuvent se passer de comptables. On trouve ces derniers partout ; ils travaillent soit dans des petites et moyennes entreprises

PROJET PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS

PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS Août 2012 TABLE DES MATIÈRES Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à

PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS Août 2012 TABLE DES MATIÈRES Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à

PREMIER TRIMESTRE CHIFFRE D AFFAIRES ET FAITS MARQUANTS

2013 PREMIER TRIMESTRE CHIFFRE D AFFAIRES ET FAITS MARQUANTS 1 Avertissement Cette présentation ne constitue pas une offre de vente de valeurs mobilières aux Etats-Unis ou tout autre pays. Aucune assurance

2013 PREMIER TRIMESTRE CHIFFRE D AFFAIRES ET FAITS MARQUANTS 1 Avertissement Cette présentation ne constitue pas une offre de vente de valeurs mobilières aux Etats-Unis ou tout autre pays. Aucune assurance

III.2 Rapport du Président du Conseil

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

Norme internationale d information financière 2 (IFRS 2), Paiement fondé sur des actions

, Paiement fondé sur des actions") Norme internationale d information financière 2 (IFRS 2), Paiement fondé sur des actions Par STEPHEN SPECTOR, M.A., FCGA Cet article s inscrit dans une série d articles de Brian et Laura Friedrich et de

Norme internationale d information financière 2 (IFRS 2), Paiement fondé sur des actions Par STEPHEN SPECTOR, M.A., FCGA Cet article s inscrit dans une série d articles de Brian et Laura Friedrich et de

vérificatrice générale du Canada à la Chambre des communes

2010 Rapport de la vérificatrice générale du Canada à la Chambre des communes AUTOMNE Chapitre 1 Le Plan d action économique du Canada Bureau du vérificateur général du Canada Le Rapport d automne 2010

2010 Rapport de la vérificatrice générale du Canada à la Chambre des communes AUTOMNE Chapitre 1 Le Plan d action économique du Canada Bureau du vérificateur général du Canada Le Rapport d automne 2010

PROPOSITION D ETUDE ETUDE DU MARCHE BELGE DES SEMINAIRES ET CONFERENCES

PROPOSITION D ETUDE ETUDE DU MARCHE BELGE DES SEMINAIRES ET CONFERENCES MAI 2007 TABLE DE MATIERES 1. FICHE TECHNIQUE 3 1.1. Objet 3 1.2. Méthode 3 1.3. Questions et analyses exclusives 3 1.4. Rapport

PROPOSITION D ETUDE ETUDE DU MARCHE BELGE DES SEMINAIRES ET CONFERENCES MAI 2007 TABLE DE MATIERES 1. FICHE TECHNIQUE 3 1.1. Objet 3 1.2. Méthode 3 1.3. Questions et analyses exclusives 3 1.4. Rapport

Évaluation des garanties d emprunt ministérielles

Rapport final Évaluation des garanties d emprunt ministérielles (Project Number: 1570-7/07068) Juin 2010 Direction générale de l évaluation, de la mesure du rendement et de l examen Secteur de la vérification

Rapport final Évaluation des garanties d emprunt ministérielles (Project Number: 1570-7/07068) Juin 2010 Direction générale de l évaluation, de la mesure du rendement et de l examen Secteur de la vérification

Réglementation des jeux de casino

Chapitre 4 Section 4.01 Commission des alcools et des jeux de l Ontario Réglementation des jeux de casino Suivi des vérifications de l optimisation des ressources, section 3.01 du Rapport annuel 2010 Contexte

Chapitre 4 Section 4.01 Commission des alcools et des jeux de l Ontario Réglementation des jeux de casino Suivi des vérifications de l optimisation des ressources, section 3.01 du Rapport annuel 2010 Contexte

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

Programme des Nations Unies pour l'environnement

NATIONS UNIES EP Programme des Nations Unies pour l'environnement Distr. GÉNÉRALE UNEP/OzL.Pro/ExCom/68/12 2 novembre 2012 FRANÇAIS ORIGINAL : ANGLAIS COMITÉ EXÉCUTIF DU FONDS MULTILATÉRAL AUX FINS D APPLICATION

NATIONS UNIES EP Programme des Nations Unies pour l'environnement Distr. GÉNÉRALE UNEP/OzL.Pro/ExCom/68/12 2 novembre 2012 FRANÇAIS ORIGINAL : ANGLAIS COMITÉ EXÉCUTIF DU FONDS MULTILATÉRAL AUX FINS D APPLICATION

Rapport de certification

Rapport de certification Évaluation EAL 2 + du produit Data Loss Prevention Version 11.1.1 Préparé par : Le Centre de la sécurité des télécommunications Canada à titre d organisme de certification dans

Rapport de certification Évaluation EAL 2 + du produit Data Loss Prevention Version 11.1.1 Préparé par : Le Centre de la sécurité des télécommunications Canada à titre d organisme de certification dans

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Programme de bourses de recherche de l UEFA Edition 2014

Programme de bourses de recherche de l UEFA Edition 2014 Règlement Règlement du Programme de bourses de recherche de l UEFA 1. Conditions de participation Tout candidat à ce programme doit: posséder un

Programme de bourses de recherche de l UEFA Edition 2014 Règlement Règlement du Programme de bourses de recherche de l UEFA 1. Conditions de participation Tout candidat à ce programme doit: posséder un

PROGRAMME DES PRESTATIONS D AIDE AU TRAVAIL INDÉPENDANT DE L ONTARIO (PATIO)

") PROGRAMME DES PRESTATIONS D AIDE AU TRAVAIL INDÉPENDANT DE L ONTARIO (PATIO) EXIGENCES EN MATIÈRE DE VÉRIFICATION ET DE RESPONSABILITÉ POUR LA PÉRIODE ALLANT DU 1ER AVRIL 2015 AU 31 MARS 2016 1 PROGRAMME

PROGRAMME DES PRESTATIONS D AIDE AU TRAVAIL INDÉPENDANT DE L ONTARIO (PATIO) EXIGENCES EN MATIÈRE DE VÉRIFICATION ET DE RESPONSABILITÉ POUR LA PÉRIODE ALLANT DU 1ER AVRIL 2015 AU 31 MARS 2016 1 PROGRAMME

POLITIQUE 4.1 PLACEMENTS PRIVÉS

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

Rapport de certification

Rapport de certification NetApp Data ONTAP v8.1.1 7-Mode Préparé par : le Centre de la sécurité des télécommunications Canada à titre d organisme de certification dans le cadre du Schéma canadien d évaluation

Rapport de certification NetApp Data ONTAP v8.1.1 7-Mode Préparé par : le Centre de la sécurité des télécommunications Canada à titre d organisme de certification dans le cadre du Schéma canadien d évaluation

CHAPITRE V SELECTION DES CONSULTANTS ET D AUTRES PRESTATAIRES DE SERVICES

CHAPITRE V SELECTION DES CONSULTANTS ET D AUTRES PRESTATAIRES DE SERVICES Méthode de sélection: les dispositions qui suivent s appliquent lorsqu elles ne sont pas contraires à celles préconisées dans les

CHAPITRE V SELECTION DES CONSULTANTS ET D AUTRES PRESTATAIRES DE SERVICES Méthode de sélection: les dispositions qui suivent s appliquent lorsqu elles ne sont pas contraires à celles préconisées dans les

Conférence régionale des élus de la CHAUDIÈRE-APPALACHES POLITIQUE DE GESTION FINANCIÈRE ET POLITIQUE DE FRAIS DE DÉPLACEMENT ET DE REPRÉSENTATION

Conférence régionale des élus de la CHAUDIÈRE-APPALACHES POLITIQUE DE GESTION FINANCIÈRE ET POLITIQUE DE FRAIS DE DÉPLACEMENT ET DE REPRÉSENTATION Adopté au conseil d administration du 10 juin 2004 Modifications

Conférence régionale des élus de la CHAUDIÈRE-APPALACHES POLITIQUE DE GESTION FINANCIÈRE ET POLITIQUE DE FRAIS DE DÉPLACEMENT ET DE REPRÉSENTATION Adopté au conseil d administration du 10 juin 2004 Modifications

Office of the Conflict of Interest Commissioner. Bureau du commissaire aux conflits d intérêts

Office of the Conflict of Interest Commissioner Bureau du commissaire aux conflits d intérêts Plan d activités triennal 2014-2015 2016-2017 Sommaire Le Bureau du commissaire aux conflits d intérêts (BCCI)

Office of the Conflict of Interest Commissioner Bureau du commissaire aux conflits d intérêts Plan d activités triennal 2014-2015 2016-2017 Sommaire Le Bureau du commissaire aux conflits d intérêts (BCCI)

Comité de Bâle sur le contrôle bancaire. Normes. Exigences de communication financière au titre du troisième pilier version révisée

Comité de Bâle sur le contrôle bancaire Normes Exigences de communication financière au titre du troisième pilier version révisée Janvier 2015 Le présent document est traduit de l anglais. En cas de doute

Comité de Bâle sur le contrôle bancaire Normes Exigences de communication financière au titre du troisième pilier version révisée Janvier 2015 Le présent document est traduit de l anglais. En cas de doute

VÉRIFICATION DES PRÊTS À L AFFECTATION. 31 janvier 2001. Direction de la vérification (SIV)

") Contenu archivé L'information archivée sur le Web est disponible à des fins de consultation, de recherche ou de tenue de dossiers seulement. Elle n a été ni modifiée ni mise à jour depuis sa date d archivage.

Contenu archivé L'information archivée sur le Web est disponible à des fins de consultation, de recherche ou de tenue de dossiers seulement. Elle n a été ni modifiée ni mise à jour depuis sa date d archivage.

Incluant l analyse du patrimoine. Description du rapport (Couple seulement)

") Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

isrs 7 Améliorer la performance Sécurité, Environnement et Opérationnelle

isrs 7 Améliorer la performance Sécurité, Environnement et Opérationnelle 2 isrs 7 : pour la santé de votre entreprise Pour répondre à l accroissement des multiples exigences de vos Parties Intéressées,

isrs 7 Améliorer la performance Sécurité, Environnement et Opérationnelle 2 isrs 7 : pour la santé de votre entreprise Pour répondre à l accroissement des multiples exigences de vos Parties Intéressées,

L Indice Environnemental

L Indice Environnemental Historique et position face à l hypothèse de Porter Corinne MERCADIE Responsable Environnement & Emballages 1ere expérience de collecte et de mesure environnementale 2008 à 2010

L Indice Environnemental Historique et position face à l hypothèse de Porter Corinne MERCADIE Responsable Environnement & Emballages 1ere expérience de collecte et de mesure environnementale 2008 à 2010