Guide d utilisation tableaux OG CGA65 MILLESIME 2015

|

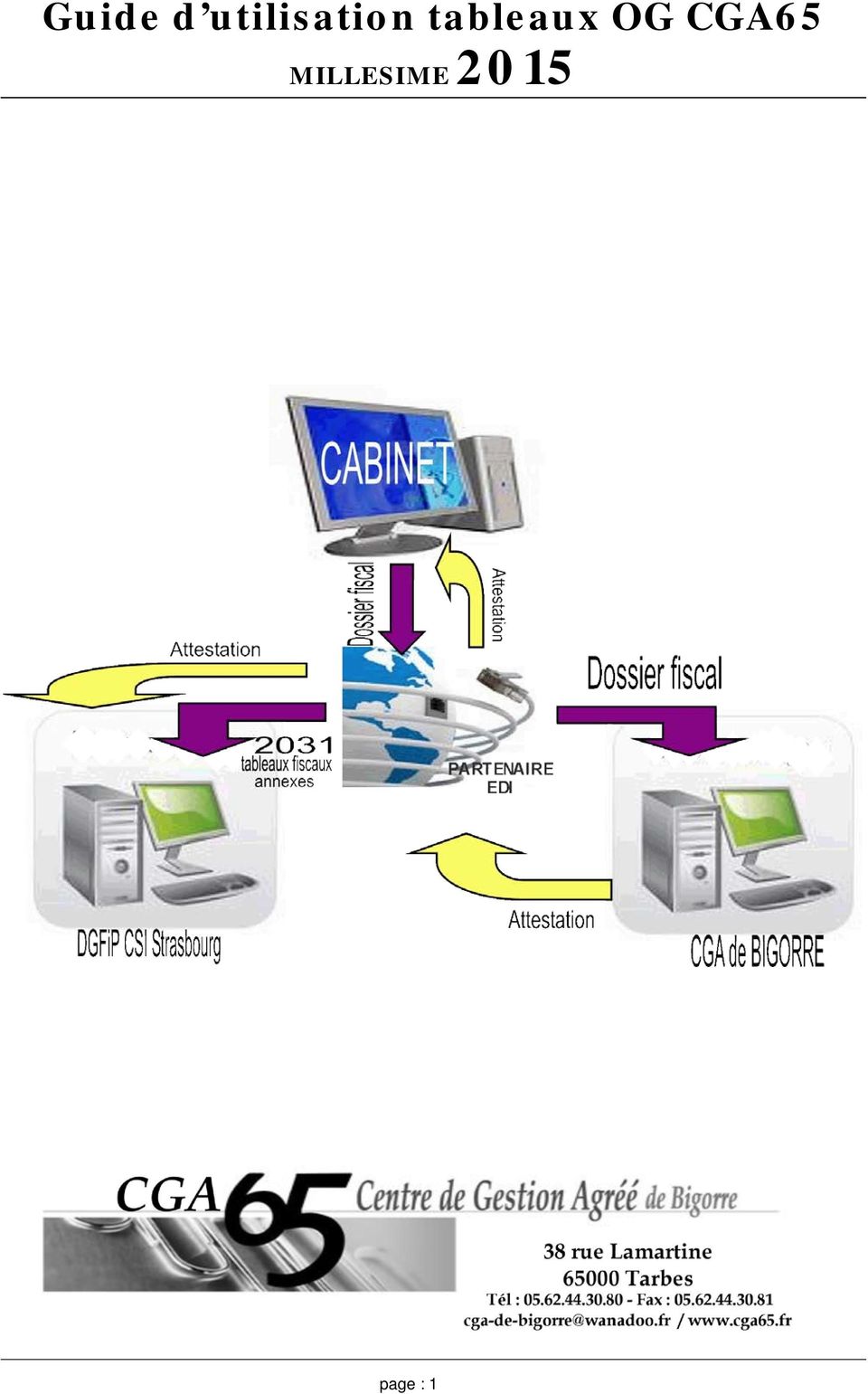

|

|

- Gautier Léonard

- il y a 10 ans

- Total affichages :

Transcription

1 page : 1

2 Nous avons la nécessité de collecter un certain nombre de renseignements complémentaires pour remplir nos missions obligatoires : L établissement d un dossier de gestion et de prévention économique, Des contrôles de cohérence, de concordance et de vraisemblance entre les déclarations de résultats et les déclarations de taxe sur le chiffre d affaires, la réalisation d un compte-rendu de mission transmis à l adhérent et copie aux services fiscaux sous forme dématérialisée (EDI). Pour ce faire, l Ordre des Experts-Comptables, les représentants des OGA avec l aval de la DGFIP et le partenariat des sociétés de services informatiques ont élaboré au plan national des TABLEAUX OG STANDARDISES ET COMMUNS à tous les OGA. L ensemble de ces tableaux doit obligatoirement nous être transmis. Dans certains cas, il peut ne rien avoir à y faire figurer. Le tableau sera alors transmis avec la case Néant cochée. Les renseignements demandés sont INDISPENSABLES et permettront d éviter l envoi de questions superflues dans le cadre de nos contrôles. Nous vous remercions par avance du soin que vous apporterez à remplir ces tableaux et vous adressons ce guide destiné à vous faciliter leur utilisation et qui a pour ambition de permettre l application du guide des diligences intégré à l Instruction du Compte Rendu de Mission. OGID00 : INFORMATIONS D IDENTIFICATION -3- OGBIC00 : DECLARATION DU PROFESSIONNEL EXPERT COMPTABLE -4- OGBIC01 : INFORMATIONS GENERALES -5- OGBIC02 : RENSEIGNEMENTS FISCAUX et TRANSFERT DE CHARGES -7- OGBIC03 : ANALYSE DE LATVA COLLECTEE -9- OGBIC04 : ZONES LIBRES -13- OGBIC05 : PREVENTION DES DIFFICULTES -13- page : 2

3 (2015) INFORMATIONS IDENTIFICATION OGID00 Libellés Réponse IDENTIFICATION DU DOSSIER COMPTABLE Forme juridique (A) Code Activité de la famille comptable (B) NON OBLIGATOIRE POUR CGA65 Code Activité Libre (C) NON OBLIGATOIRE POUR CGA65 PERIODE Date de début exercice N format 102 : SSAAMMJJ Date de fin exercice N format 102 : SSAAMMJJ Date d'arrêté provisoire format 102 : SSAAMMJJ (D) Monnaie Situation au regard de la TVA (E) (1) Recettes exonérées en totalité de TVA (2) Recettes en franchise de TVA en totalité (3) Recettes soumises en totalité à TVA - (4) Recettes soumises partiellement à TVA Si (4) : Coefficient de déduction (en %) DECLARATION RECTIFICATIVE Tableaux fiscaux uniquement OUI NON (D) DL/CCI Ce tableau est généré en principe AUTOMATIQUEMENT à partir du tableau des données d identification à remplir lors de la préparation du fichier EDI de votre client pour envoi à la DGFIP. Il est donc important de bien compléter les éléments qui alimenteront cet OGID00, notamment la forme juridique et les consignes. Les informations portées seront comparées avec les informations déjà en notre possession, pour contrôle et mise à jour de notre base de données. (A) Rappel des Formes juridiques sous forme abrégée (extrait partiel ci-dessous du Cahier des charges EDI-TDFC Volume 3Z) EI : Entreprise Individuelle EIR : EIRL SNC : Société en Nom Collectif SA : Société Anonyme SEF : SDF Société de Fait SCA : Société en commandite par actions SRL : SARL SCS : Société en commandite simple IND : Indivision SCV : Société civile de construction vente ERL : EURL SLU : SELARL Important : dans le cas d une EURL, SARL n ayant qu un seul associé, c est le terme ERL qui doit être mentionné. (B) Code activité de la famille comptable Il s agit d un code activité statistiques à 6 positions adopté par les réseaux d OGA suivants : FCGA, FCGAA, AIRCGA, ARAPL, UNASA, ANPRECEGA, DEFIAA, UFCA et UNPCOGA. La table de ces codes est disponible sur le site EDIFICAS, rubrique téléchargement, nomenclature NAFU et auprès des réseaux cités ci-avant. page : 3

: Coefficient de déduction (en %) DECLARATION RECTIFICATIVE Tableaux fiscaux uniquement OUI NON (D) DL/CCI Ce tableau est généré en principe AUTOMATIQUEMENT à partir du tableau des")

4 (C) Code activité libre : le code activité libre est présent sur la demande éventuelle du destinataire. (D) Date arrêté provisoire Dans le cas d un dépôt de déclaration provisoire, la date de fin d exercice est celle de la clôture normale de la déclaration et la date d arrêté provisoire est celle de la liasse déposée. Exemples : Date de début d exercice N : 01/09/2012 Date de fin d exercice N : 31/08/2013 Date d arrêté provisoire : 31/12/2012 (E) SITUATION AU REGARD DE LATVA: s il est répondu (1) ou (2), l OGBIC03 «rapprochement TVA n est pas a servir. (F) La mention Déclaration rectificative ne porte que sur les seuls tableaux fiscaux (y compris les annexes libres) à partir du moment où une information au moins sur ces tableaux fiscaux a été modifiée. Il s agit donc d indiquer seulement qu il s agit d une transmission contenant ou non la rectification de la déclaration fiscale. (2015) DECLARATION DU PROFESSIONNEL DE L EXPERTISE COMPTABLE OGBIC00 Ce tableau doit être transmis chaque année. Je soussigné(e), Identification du professionnel de la comptabilité Dénomination : N SIRET : Adresse : déclare que la comptabilité de Identification de l entreprise adhérente Reprise des informations présentes dans le F-IDENTIF transmis avec la déclaration de résultat Profession de l adhérent Profession : adhérent du centre de gestion agréé Identification du centre de gestion N Agrément : Désignation : Adresse : est centralisée ou surveillée conformément aux normes professionnelles auxquelles les professionnels de l expertise comptable sont soumis, et que, les déclarations fiscales communiquées à l administration fiscale et au centre sont le reflet de la comptabilité. La présente déclaration est délivrée pour servir et valoir ce que de droit. G (case à cocher ou alimentation automatique si pré-paramétrage dans fiche client) Le A : Nom du signataire : Le nom du signataire doit être le nom de l expert comptable et non pas le nom du cabinet. Cette déclaration qui certifie le respect des règles comptables et fiscales se substitue au visa de l expert-comptable qui n est plus obligatoire et dispense l organisme agréé d un contrôle formel approfondi à l inverse des déclarations fournies par l adhérent sans conseil. page : 4

SITUATION AU REGARD DE LATVA: s il est répondu (1) ou (2), l OGBIC03")

5 (2015) INFORMATIONS GENERALES OGBIC01 Généralités Nom de la personne à contacter sur ce dossier au sein du cabinet Mail du cabinet ou de la personne à contacter au sein du cabinet Renseignements divers L'adresse personnelle de l'adhérent est-elle identique à son adresse professionnelle? (1) oui - (2) non Statut du conjoint dans l'entreprise : (1) collaborateur - (2) salarié - (3) associé - (4) ne travaille pas dans l'entreprise (5) sans conjoint Si conjoint salarié dans l entreprise, montant brut de la rémunération Effectif exploitant non salarié (au prorata du temps consacré à l'entreprise) Le fonds a-t-il été créé par l'adhérent? (1) oui - (2) non y a-t-il d'autres sources de revenus dans le foyer? (1) oui - (2) non Si compte de l exploitant débiteur à la fin de l exercice et présence de frais financiers : y a-t-il eu réintégration des frais financiers? (1) oui - (2) non (3) non justifié après calcul du solde moyen annuel du compte de l exploitant Réduction d'impôt pour frais de tenue de comptabilité applicable : (1) appliquée - (2) renonciation Si présence de cotisations loi Madelin : le calcul de la partie déductible a-t-il été fait? (1) oui et < au plafond - (2) non (3) oui et plafonnement Si l'adhérent a cessé son activité - date de la cessation - Motif de la cessation (1) vente - (2) vente avec départ en retraite - (3) départ en retraite sans reprise - (4) arrêt sans reprise - (5) transformation juridique - (6) reprise par le conjoint - (7) Décès Autres données chiffrées de l exercice Apports en compte de l'exploitant (ou en compte courant pour les sociétés) Emprunts contractés Immobilisations : virements de compte à compte (RSI uniquement) Pour les sociétés IR/IS dont les cotisations TNS des associés ne sont pas comptabilisées en charge (déduction sur la déclaration 2042) - montant des cotisations TNS obligatoires - montant des cotisations TNS non obligatoires Faits significatifs, particuliers ou exceptionnels ayant une incidence sur l analyse des comptes ou sur le contrôle de cohérence des comptes (Q) Réponse Réponses (H) (I) (J) (K) (L) (*) Montants (M) (N) (O) (P) (*) En cas de cessation d activité, ne pas omettre de renseigner la date et le Motif de la cessation (Incidence sur l étude du traitement des plus-values dans le dossier). (H) Adresse personnelle identique à l adresse professionnelle page : 5

Le fonds a-t-il été créé par l'adhérent?")

6 Ce renseignement, non obligatoire sur la 2031, permet d éviter des demandes de cohérence et vraisemblance. Cette question vise à aborder notamment le traitement des frais mixtes d où l importance de préciser "non" quand l adresse est différente. (I) Statut du conjoint: Statut juridique obligatoire à préciser (J) Effectif exploitant non salarié au prorata du temps passé C est le nombre de personnes exerçant effectivement une activité non rémunérée par un salaire dans l entreprise (K) Ne pas omettre de remplir par "oui" ou par "non" la demande «Autres sources de revenus». Dans le cas d une réponse positive, merci de préciser lesquels (tels que revenus fonciers, salaires, autres BIC etc..) dans le cadre«faits SIGNIFICATIFS» qui se trouve au pied du tableau (ces éléments permettent de prévenir une incohérence éventuelle par rapport au train de vie de l exploitant). (L) Le crédit d impôt de 915 euros pour frais de tenue de comptabilité (article 199 quater B du CGI) sera supprimé au 1 er janvier Les exercices clos jusqu au 31/12/2015 bénéficieront de ce crédit. PRECISIONS SUR AUTRES DONNEES CHIFFREES DE L EXERCICE (rubriques nécessaires à l élaboration du Tableau de Financement et du Dossier de Gestion) (M) Apports Il s agit des apports bruts cumulés dans l exercice : apports financiers de l'exploitant, apports en compte courant et/ou en capital pour les sociétés (ne doit pas comprendre l affectation du résultat N-1). (N) Emprunts contractés Il s agit de tous les montants en principal reçus par l entreprise, à l exclusion de tous les frais financiers (compte 1688). Cette ligne regroupe : - Les emprunts effectués auprès d organismes de crédit ou auprès de tiers, qu ils soient à court ou à long terme - Les dettes assimilables à des emprunts ; crédits spéciaux, billets, dépôts (avances sur stocks tabac et timbres) (O) Immobilisations : virement de compte à compte RSI Virement de compte à compte pour le Régime Simplifié d Imposition car l Etat 2033-C ne comporte pas de colonne diminution spécifique pour ce type de flux. (P) Cotisations TNS associés Pour certaines sociétés, toutes les charges sociales et fiscales personnelles des associés sont déduites individuellement sur la déclaration personnelle de revenus, mais pas au niveau de la comptabilité de l entreprise. (Q) Faits significatifs et/ou compléments d information: - Préciser les autres revenus éventuels (revenus fonciers, salaires, autres BIC etc..) - Indiquer si l entreprise bénéficie du CICE (si l imputation ultérieure sur la déclaration personnelle de l adhérent a été effectuée). - Préciser tout autre fait significatif à porter à notre connaissance nous permettant : D en tenir compte dans notre analyse de gestion, De restreindre le nombre de questions de cohérence et de vraisemblance, D effectuer si nécessaire un suivi administratif particulier. Exemples de faits significatifs intervenus sur l'exercice ou particularités de l entreprise : explications des diverses évolutions, recommandations et perspectives concernant le dossier - Activité - Point de vente - Nouvelle concurrence - Travaux dans l entreprise - Sinistre vol - - Soldes et promotions exceptionnels non saisonniers - Fermeture exceptionnelle - Travaux de voirie - Maladie de l exploitant page : 6

Ne pas omettre de remplir par \"oui\" ou par \"non\" la demande «Autres sources de revenus».")

7 (2015) RENSEIGNEMENTS FISCAUX ET TRANSFERTS DE CHARGES OGBIC02 Néant TRANSFERT DE CHARGES, NEUTRALISATIONS COMPTABLES, REINTEGRATIONS FISCALES DES CHARGES ET DEDUCTIONS FISCALES dont plus values exonérées Libellés CHARGES MIXTES Véhicules (carburant, assurance, entretien ) Habitation dont taxe foncière Autres dépenses liées à l'habitation PRELEVEMENTS EN NATURE Marchandises Matières premières Fournitures consommables et charges externes REMUNERATIONS Salaires dont indemnités journalières des salariés Charges Sociales sur salaires Cotisations Sociales personnelles de l'exploitant Rémunération du conjoint Rémunération de l'exploitant et/ou gérant Rémunération des associés non gérants IMPOTS ET TAXES CSG non déductible FRAIS FINANCIERS Intérêts sur emprunts à moyen et long terme Intérêts sur crédits à court terme AUTRES Amendes Frais de tenue de compta et d'adhésion à un CGA Amortissements excédentaires des véhicules de tourisme Divers : (à préciser) (à préciser) TVA REVERSEE SUR CHARGES MIXTES Montant Total Précisions : Transfert de charge Montant Neutralisé comptablement Réintégré fiscalement Les charges supportées par l entreprise mais générées entièrement ou partiellement par les opérations personnelles de l exploitant et qui doivent donc lui être réattribuée sont à compléter selon les 3 modes opératoires possibles : page : 7

8 - soit par transfert de charges, - soit par le crédit de la charge (neutralisation comptable), - soit par réintégration fiscale. On trouve également dans ce tableau les charges qui ne sont pas déductibles par nature (amendes, amortissements excédentaires, ) De plus, si la balance fait apparaître un solde dans le compte 791, la colonne transfert de charge du tableau doit être servie pour l intégralité du solde (utilisez le cadre divers si besoin) Déductions Fiscales Plus-values Article du CGI permettant l'exonération septies septies A septies B quindecies - Autres (à préciser) (à préciser) Plus-value court terme différée Plus-value nette à long terme imposée au taux de 16% Autres déductions fiscales (à préciser) (à préciser) Montant déduit Les Réintégrations fiscales et Déductions Fiscales mentionnées dans le tableau de détermination du résultat fiscal (2033-B ou 2058-A) doivent impérativement être reportées dans ce tableau OGBIC 02. page : 8

(à préciser) Plus-value court terme différée Plus-value nette à long terme imposée au taux de 16% Autres déductions")

9 (2015) TVA COLLECTEE OGBIC03 Tableau obligatoirement transmis pour la campagne fiscale 2015 sauf si les recettes sont exonérées en totalité ou si elles sont en franchise de TVA Renseignements généraux concernant la TVA TVA sur les débits ou encaissements? Débits - Encaissements Mixte Recettes inférieures au seuil de la franchise en base et option pour le régime réel : lettre d option adressée à l administration? OUI - NON N Compte Données comptables Total HT Taux % 20 Taux % (1) 19,6 Répartition chiffre d affaires Taux % 10 Taux % 7 Taux % 5,5 Taux % 2,1 Taux % à préciser Réponses Exo Détail des comptes 70 Produits -autres classe 7 Total CA Si TVA sur la marge, Marge HT (si TVA sur marge non comprise dans détail ci-dessus) Autres opérations (+ et -) (2) Acquisitions intracommunautaires et/ou auto liquidation de la tva dans le secteur du bâtiment CORRECTIONS DEBUT D EXERCICE Compte de régularisation fin d exercice (N-1) Clients Factures à établir Avoirs à établir Produits à recevoir Produits constatés d avance Si TVA sur Encaissements 410 à Créances clients page : 9

19,6 Répartition chiffre d affaires Taux % 10 Taux % 7 Taux % 5,5 Taux % 2,1 Taux % à préciser Réponses Exo Détail des comptes 70")

10 Avances clients + Effets escomptés non échus +/- Autres CORRECTIONS FIN D EXERCICE Compte de régularisation fin d exercice (N) Clients Factures à établir Avoirs à établir Produits à recevoir Produits constatés d avance Si TVA sur Encaissements 410 à Créances clients Avances clients SA/CPT SA/CPT - Effets escomptés non échus +/- Autres AUTRES CORRECTIONS Créances irrécouvrables A B C D +/- régularisation (N 1) en base Base HT taxable Base HTdéclarée Ecart en base (à justifier) TVA à régulariser page : 10

en base Base HT taxable Base HTdéclarée Ecart en base (à justifier) TVA à régulariser page")

11 Soldes des comptes TVA à la clôture Soldes Taux % Taux % Taux % Taux % Taux % Taux % Taux % Exo 4457 TVA collectée 4455 TVA à décaisser Crédit de TVA 4458 (souvent 44587) TVA à régulariser Commentaires, remarques, précisions de toutes natures : Indiquer le détail des comptes TVA à régulariser s ils sont centralisés. Dans le cas d'un solde créditeur de TVA à régulariser à la clôture de l'exercice, quelque soit l'origine de la régularisation (TVA collectée et/ou déductible), il est fortement recommandé d'utiliser ce pavé pour nous communiquer la date de régularisation. Date de la déclaration Montant Régularisation de la TVA collectée de l'exercice portée sur les déclarations de l'exercice suivant Réponse TVA DEDUCTIBLE Renseignements généraux concernant la TVA Montant HT des acquisitions d immobilisation s ouvrant droit à TVA récupérable Réponse Le total CA réparti par taux de TVA doit correspondre à celui figurant dans le compte de résultat. L ordre d affichage des taux de TVA doit être décroissant Tous les montants sont à porter Hors Taxes. Les «Autres opérations» s entendent des opérations ne constituant pas du chiffre d affaires mais entrant dans le champ d application de la TVA : production d immobilisations, cessions d immobilisations, transferts de charges. Les «Corrections début d exercice» recensent les montants H.T des postes du bilan N 1 et les «Corrections fin d exercice» ceux du bilan N. page : 11

12 Il s agit de considérer les opérations relevant de la TVA collectée en fonction de leur exigibilité : Ne porter aucun signe - Pour les débits, ce sont éventuellement des comptes de régularisations : factures à établir (comptes 4181), avoirs à établir (comptes 4198), produits constatés d avance (comptes 487). - Pour les encaissements, en sus des comptes de régularisation indiqués ci-dessus, il convient de compléter les corrections début d exercice et corrections fin d exercice qui tiennent compte des créances clients (comptes 410 à 4164), des avances clients (comptes 4191, 4196 et 4197) et des effets escomptés non échus et autres valeurs à l encaissement (comptes 51). Les «Autres corrections» concernent notamment : les créances définitivement irrécouvrables passées en charge sur l exercice (comptes 654 et 6714). les régularisations positives ou négatives en base concernant l exercice précédent. La ligne A fait apparaitre le montant HT des opérations taxables à la TVA au titre de l exercice selon les montants et le mode opératoire détaillés dans les lignes au dessus. Le montant total doit tenir compte des opérations exonérées. La ligne B doit mentionner le total HT des opérations imposables et non imposables déclarées dans la déclaration CA12 (régime simplifié) ou les déclarations CA3 (régime normal). La ligne C (A B) indique un le total des régularisations en base à effectuer sur l exercice suivant : - Montant négatif si trop déclaré en N. - Montant positif dans le cas contraire. La ligne D correspond à la TVA afférente à l écart en base calculé en C.. page : 12

, des avances clients (comptes 4191, 4196 et 4197) et des effets escomptés non échus et autres valeurs à l encaissement (comptes 51).")

13 (2015) ZONES LIBRES CGA DE BIGORRE OGBIC04 Code Libellé Montant (2015) PREVENTION DES DIFFICULTES OGBIC05 Entreprises décelées en difficulté Entreprise en difficulté : (1) oui - (2) non Si (1), compléter les informations ci-dessous. Pérennité de l entreprise, natures des difficultés à préciser : (Exemple : chute de chiffres d affaires, baisse sensible de la marge, prélèvements supérieurs au résultat, découvert bancaire chronique, autres motifs etc. ) Existe-t-il un projet de : (1) cession d entreprise - (2) transformation en société - (3) transmission (4) cessation d activité (5) Procédure collective Ouverture d'une procédure collective (1) Non - (2) Conciliation avec accord homologué - (3) Sauvegarde - (4) Redressement judiciaire - (5) Liquidation judiciaire Analyse patrimoniale : les immeubles d exploitations sont-ils détenus : (1) en pleine propriété - (2) dans le patrimoine privé - (3) en location Réponses PRECISIONS La loi Dutreil d Août 2005 an faveur des PME a attribué aux CGA une nouvelle mission : la prévention des difficultés économiques et financières des petites entreprises. Les informations que vous porterez sur ce tableau nous permettront de mieux cibler les entreprises concernées. La première ligne relative à la connaissance de faits pouvant remettre en cause la pérennité de l entreprise doit toujours être renseignée, soit par oui, soit par non. page : 13

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

CAMPAGNE FISCALE 2013

www.cgalsace.fr CAMPAGNE FISCALE 2013 GUIDE D UTILISATION DES TABLEAUX OG BA (Cahier des charges EDI-TDFC 2013 Volume III B Annexes Centres de Gestion Agréés Agricoles) AVANT PROPOS -3- POUR LA CATEGORIE

www.cgalsace.fr CAMPAGNE FISCALE 2013 GUIDE D UTILISATION DES TABLEAUX OG BA (Cahier des charges EDI-TDFC 2013 Volume III B Annexes Centres de Gestion Agréés Agricoles) AVANT PROPOS -3- POUR LA CATEGORIE

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

Déclaration de vos revenus non commerciaux n 2035 de 2014

Déclaration de vos revenus non commerciaux n 2035 de 2014 Circulaire adhérents Eybens, février 2015 Madame, Monsieur, Cher(e) Adhérent(e), Vous allez devoir établir vos déclarations fiscales. A l'approche

Déclaration de vos revenus non commerciaux n 2035 de 2014 Circulaire adhérents Eybens, février 2015 Madame, Monsieur, Cher(e) Adhérent(e), Vous allez devoir établir vos déclarations fiscales. A l'approche

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

BORDEREAU D ENVOI AU C.G.A.

B.P. 40098 Lieu dit «Boutolle» 47003 AGEN CEDEX Tél 05 53 98 65 00 Fax 05 53 98 65 01 E-mail [email protected] Centre de Gestion Agréé Décision d agrément n 20/8 du 28/02/2008 N d agrément 3/01/470

B.P. 40098 Lieu dit «Boutolle» 47003 AGEN CEDEX Tél 05 53 98 65 00 Fax 05 53 98 65 01 E-mail [email protected] Centre de Gestion Agréé Décision d agrément n 20/8 du 28/02/2008 N d agrément 3/01/470

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected]

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected]

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Détermination du résultat fiscal

IMPRIMÉ 2058-A 8 Réintégrations Charges non déductibles... 288 Quote-part des bénéfices d une société de personnes... 301 Régimes d imposition particuliers et impositions différées... 302 Réintégrations

IMPRIMÉ 2058-A 8 Réintégrations Charges non déductibles... 288 Quote-part des bénéfices d une société de personnes... 301 Régimes d imposition particuliers et impositions différées... 302 Réintégrations

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Titre 2 : Imposition des résultats de l entreprise

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

«A R A P L de HAUTE NORMANDIE» Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE I

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

ETAFI 2011. Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr

Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr") ETAFI 2011 Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr Sommaire 1. ETAFI 2011 (millésime 2010 - v.22.2 10/2010)... 3 Présentation de cette version...

ETAFI 2011 Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr Sommaire 1. ETAFI 2011 (millésime 2010 - v.22.2 10/2010)... 3 Présentation de cette version...

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

AGA des CHIRURGIENS DENTISTES

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre [email protected]

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre [email protected]

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

BNC Express EDI-TDFC

BNC Express EDI-TDFC (revenus 2014) Procédure de dématérialisation de la déclaration 2035, des tableaux OG et de la balance générale Attestation EDIFICAS n 2008.03.0200 Notice d'utilisation 1 bnc express

BNC Express EDI-TDFC (revenus 2014) Procédure de dématérialisation de la déclaration 2035, des tableaux OG et de la balance générale Attestation EDIFICAS n 2008.03.0200 Notice d'utilisation 1 bnc express

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

Les intérêts notionnels (déduction pour capital à risque) et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)

et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)") Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - [email protected] Les intérêts notionnels (déduction

Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - [email protected] Les intérêts notionnels (déduction

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

A l'attention de Monsieur Jacques - Vincent PIROUX,

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Expert et Indépendance

Chers partenaires, Expert et Indépendance RSI Pays de la Loire - 44952 Nantes Cedex 9 www.rsi.fr/contact ou pour les experts comptables : [email protected] Numéro 17 10 février 2014

Chers partenaires, Expert et Indépendance RSI Pays de la Loire - 44952 Nantes Cedex 9 www.rsi.fr/contact ou pour les experts comptables : [email protected] Numéro 17 10 février 2014

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,