32 Coûts fixes, coûts variables

|

|

|

- Claude Boudreau

- il y a 8 ans

- Total affichages :

Transcription

1 cterrier.com 1/14 24/09/ Coûts fixes, coûts variables Variabilité des charges cterrier

Charges variables : charges dont le montant est proportionnel à l activité (achat de marchandises etc.")

2 cterrier.com 2/14 24/09/ Coût fixes, coûts variables Concepts clés Définitions Charges fixes : charges dont le montant n est pas proportionnel à l activité (assurance, loyer etc.) Charges variables : charges dont le montant est proportionnel à l activité (achat de marchandises etc.) Seuil de rentabilité : chiffre d affaires pour lequel l entreprise ne réalise ni bénéfice, ni perte (point mort) Plan du chapitre Réflexion 1 (10 ) Réflexion 2 (20 ) Exercice 1 : Arclozan (30 ) Exercice 2 : (30 ) Exercice 3 (40 ) 33 Coût et activité - Tableau de reclassement des charges - Compte d'exploitation différentiel - le Seuil de Rentabilité (SR) BTS 2010 : Cas recyclage (45 ) BTS AG Giffard 2005 (45 ) Durée : 3 h 40

Seuil de rentabilité : chiffre d affaires pour lequel l entreprise ne réalise ni bénéfice, ni perte (point mort) Plan du chapitre Réflexion 1 (10 ) Réflexion 2 (20 ) Exercice 1")

3 cterrier.com 3/14 24/09/2012 Réflexion 1 (10 ) La société Glaces des Alpes a conçu des cônes aux multiples parfums. Elle vous propose un emploi d été consistant à vendre ses glaces sur des sites touristiques. Les conditions de gestion sont les suivantes : La société vous loue un tricycle réfrigérant pour l été à raison de par mois, Le droit de commercialiser des glaces sur la commune est fixé à par mois par la mairie, La société glaces des Alpes vous vend les cônes au prix de 1,50 l unité. Le prix de vente des cônes est fixé à 3. Votre rémunération correspondra au bénéfice. La société Annecy Glace vous déclare que vous réaliserez un bénéfice minimum de par mois. Par ailleurs vous avez rencontré un glacier itinérant qui vous a dit vendre environ 200 cornets par jours. Questions : 1. Parmi vos dépenses quelles sont les charges fixes et quelles sont les charges variables Montant Charges fixes Charges variables Location machine Droit mairie Achat cônes 2. Comment définiriez-vous une charge fixe 3. Comment définiriez-vous une charge variable

4 cterrier.com 4/14 24/09/2012 Réflexion 2 (20 ) 1. Calculer le montant des charges fixes mensuelles 2. Représenter sur ce graphique le montant des charges fixes mensuelles en bleu 3. Calculer le montant des charges variables mensuelles pour 1000 cônes vendus puis pour 7000 cônes vendus 4. Représenter sur ce graphique le prix d achat des cônes (charges variables) en fonction des quantités vendues en noir (charges variables) 5. Calculer le cout total mensuel pour cônes vendus puis pour cônes vendus 6. Représenter en rouge votre chiffre d affaires mensuel en fonction des quantités vendues en rouge Etude du seuil de rentabilité CA Quantité 7. Quels sont vos conclusions

5 cterrier.com 5/14 24/09/2012 Exercice 1 : Arclozan (30 ) Dans le cadre de la société Arclozan le compte de résultat se présente de la façon suivante : Compte de résultat N Compte Montant N Comptes Montant Achat de marchandises Ventes de marchandises Électricité Fournitures administratives Entretien et réparation Assurances Frais de publicité Frais de transport Missions, réception Frais postaux et télécoms Frais bancaires Salaire service achat Salaire commerciaux Salaire Administratif Dotations aux amortissements Total Total Répartition des charges selon leur variabilité : Achat de marchandises : 100% de charges variables Électricité : 80% de charges fixes Fournitures administratives : 60% de charges fixes Entretien et réparation : 70% de charges fixes Assurances : 100% de charges fixes Frais de publicité : 50% de charges fixes Frais de transport : 100% de charges variables Missions, réception : 90% de charges fixes Frais postaux et télécoms : 20% de fixes Frais bancaires : 100% de charges fixes Salaire service achat : 100% de charges variables Salaire commerciaux : 50% de charges fixes Salaire Administratif : 100% de charges fixes Dotations aux amortissements : 100% de charges fixes Tableau de reclassement des charges N Compte Totales Charges fixes Achat de marchandises Électricité Fournitures administratives Entretien et réparation Assurances Frais de publicité Frais de transport Missions, réception Frais postaux et télécoms Frais bancaires Salaire service achat Salaire commerciaux Salaire Administratif Dotations aux amortissements Ventes de marchandises Charges variables Travail à faire : 1. Compléter le tableau de reclassement des charges 2. Réaliser le compte d exploitation différentiel 3. Calculer le seuil de rentabilité 4. Déterminer la date à laquelle le seuil de rentabilité sera atteint

6 Cterrier.com 6/14 24/09/2012 Exercice 2 : (30 ) Société 1 CA = CV = MCV = CF = R = Calculer le seuil de rentabilité : Date à laquelle le S de R est atteint : Société 2 CA = CV = MCV = CF = R = Calculer le seuil de rentabilité : Date à laquelle le S de R est atteint : CA = CV = MCV = CF = R = Calculer le seuil de rentabilité : Société 3 Date à laquelle le S de R est atteint :

7 Cterrier.com 7/14 24/09/2012 Exercice 3 (40 ) Dans le cadre de votre société le compte de résultat se présente de la façon suivante. Votre directeur a analysé chaque charge et les a réparties selon leur degré de variabilité : Le chiffre d affaires de l année a été de : Tableau de reclassement des charges Charges Charges N Compte Totales fixes variables Achat de marchandises % Électricité % 50% Fournitures administratives % 60% Entretien et réparation % 70% Assurances % Frais de publicité % 80% Frais de transport % Missions, réception % 50% Frais postaux et télécoms % 80% Frais bancaires % Salaire service achat % Salaire commerciaux % 60% Salaire Administratif % Dotations aux amortissements % Totaux Travail à faire : 5. Réaliser le tableau de classement des charges 6. Réaliser le compte d exploitation différentiel 7. Calculer le seuil de rentabilité 8. Déterminer la date à laquelle le seuil de rentabilité sera atteint Tableau de reclassement des charges N Compte Totales Achat de marchandises Électricité Fournitures administratives Entretien et réparation Assurances Frais de publicité Frais de transport Missions, réception Frais postaux et télécoms Frais bancaires Salaire service achat Salaire commerciaux Salaire Administratif Dotations amortissements aux Totaux Charges fixes Charges variables

8 Cterrier.com 8/14 24/09/2012 I - Chiffre d'affaires net II - Coût variable III - Marge sur coût variable IV - Coût fixe VI - Résultat Compte d'exploitation différentiel Totaux % Seuil de rentabilité = Chiffre d'affaires * Coût fixe = Marge sur Coût Variable Date à laquelle le S de R est atteint : S de R Graphique Coût/ Marges 0 0 CA

9 Cterrier.com 9/14 24/09/ Coût et activité Il est pertinent pour une entreprise de déterminer le chiffre d affaires ou l activité minimum à réaliser pour être rentable. Cette notion est appelée seuil de rentabilité. Il peut être calculé pour l activité générale de l entreprise, pour une activité particulière. Le calcul du seuil de rentabilité peut être calculé par l analyse de la variabilité des charges. - Charges fixes et charges variables En comptabilité, les charges sont classées par nature : 607 = achats de marchandises ; 627 = services bancaire ; 641 = salaires etc. Il est possible de les reclasser selon leur relation à l'activité de l'entreprise. Certaines charges sont fixes quelle que soit l'activité ou la production de la société. (assurances, loyers, amortissement du matériel etc.). Ce sont des charges fixes ou charges de structure. D'autres sont proportionnelles à l'activité ou à la production de l'entreprise : achats matières, heures supplémentaires etc. Ce sont des charges variables. Les charges fixes évoluent par paliers, alors que les charges variables ont la forme d'une droite Cout fixes Cout variables à à à 3000 Quantité Quantités Les charges fixes ne sont pas proportionnelles à la production (Si une machine de permet de produire articles maximum. pour en produire 1001, il faut une 2 e machine). Les charges variables sont proportionnelles à la production. Si le prix d'achat d un article est 100, pour articles le prix d achat sera de et pour articles =>

10 Cterrier.com 10/14 24/09/ Tableau de reclassement des charges Chaque compte de charge de la comptabilité général peut être ventilé en charges fixes ou charges variables dans le tableau de reclassement des charges. Certaines charges peuvent être semi-fixes ou semivariables. Ainsi les salaires ne sont pas directement proportionnels à la production. Une réduction d'activité entraîne une suppression des heures supplémentaires qui sont totalement variables. seuil suivant de réduction est celui des licenciements, entre les deux seuils les salaires sont fixes. - Compte d'exploitation différentiel Il récapitule les charges fixes et les charges variables et met en évidence les marges : Le chiffre d'affaires est de Tableau de reclassement des charges Charges Charges N Compte Totales fixes variables Achat de métal Électricité Fourniture d'entretien Fournitures administratives Entretien et réparation Assurances Frais de publicité Frais de transport Missions, réception Frais postaux et télécoms Frais bancaires Salaire service achat Salaire production Salaire commerciaux Salaire Administratif Dotations aux amortissements Totaux Compte d'exploitation différentiel Totaux % I - Chiffre d'affaires net ,00% II - Coût variable ,27% III - Marge sur coût variable ,73% IV - Coût fixe ,90% VI - Résultat ,83% Le - le Seuil de Rentabilité (SR) Le pourcentage est exprimé par rapport au CA total C'est le chiffre d'affaires pour lequel l'entreprise ne réalise ni bénéfice, ni perte. (Également appelé : point mort). Il est atteint lorsque les charges sont égales aux produits ou lorsque la marge sur coût variable est égale au coût fixe. Il peut être déterminé par calcul ou par graphique. Calcul du S de R = Chiffre d'affaires * Coût fixe = * = ,64 Marge sur Coût Variable Date du S de R = Il est possible de calculer la date à laquelle le seuil est atteint. Si l'on admet que le chiffre d'affaires se répartie de façon homogène sur 12 mois le C.A. mensuel a été de : /12 = par mois Pour atteindre le seuil de rentabilité il faut attendre : / = 10,94 mois Calcul des jours : 0,94 * 30 = 28,2 => 29 jours soit 10 mois et 29 jours Par graphique = Consiste à tracer deux droites : - Une droite représente la marge sur coût variable = Taux MCV * chiffre d'affaires. - Une droite représente les frais fixes Lorsque les deux droites se coupent, le seuil de rentabilité est atteint.

11 Cterrier.com 11/14 24/09/2012 Coût/ Marges Marge sur cout variable = *54,73% = Frais fixes = = Seuil de rentabilité CA Conclusions : - L'entreprise a intérêt à avoir le seuil de rentabilité le plus bas possible car il est plus rapidement atteint. - Le graphique permet de visualiser le résultat prévisionnel. - La marge de sécurité est la différence entre le chiffre d'affaires et le seuil de rentabilité.

12 Cterrier.com 12/14 24/09/2012 BTS 2010 : Cas recyclage (45 )

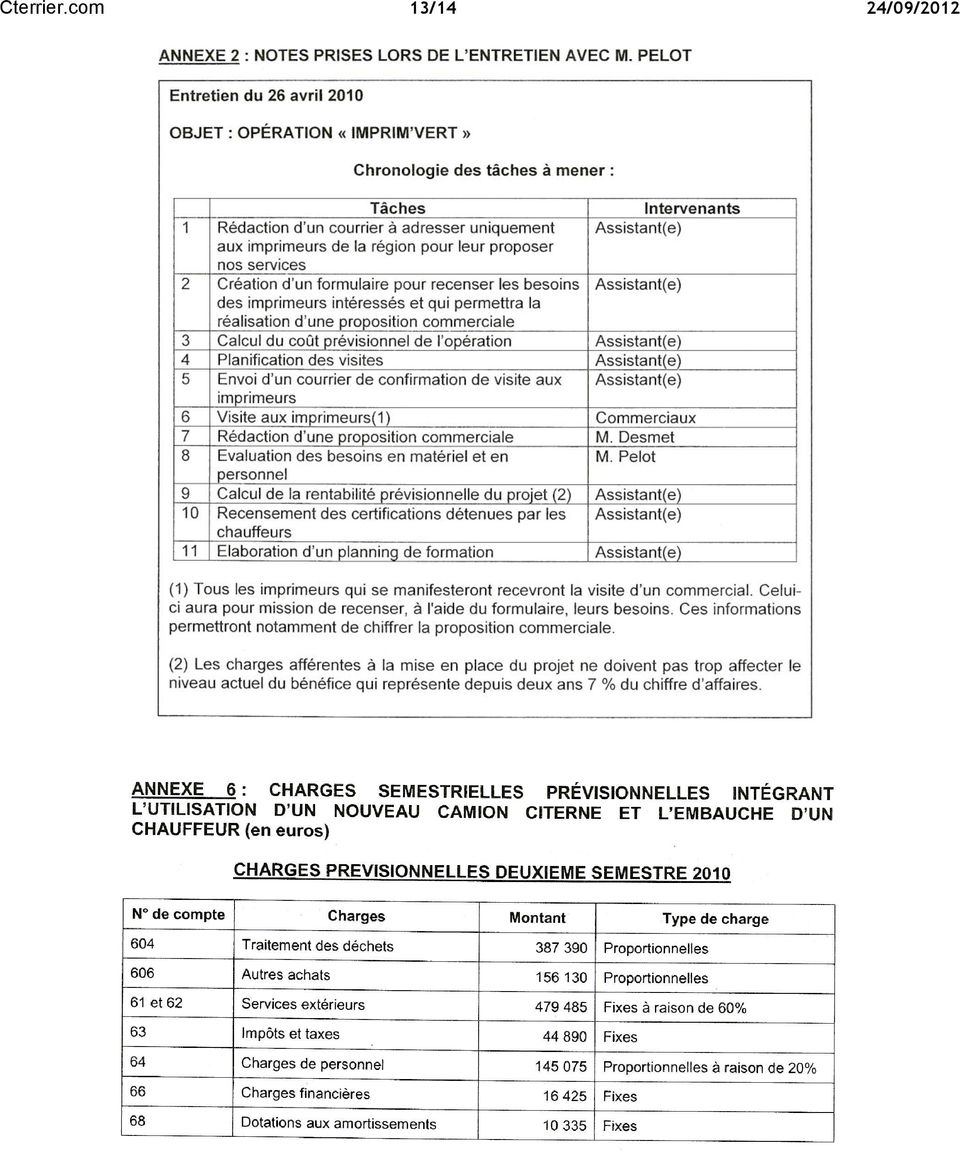

13 Cterrier.com 13/14 24/09/2012

14 Cterrier.com 14/14 24/09/2012 BTS AG Giffard 2005 (45 )

IV - DETERMINATION DES COUTS

Cterrier.com 1/6 06/01/2005 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des

Cterrier.com 1/6 06/01/2005 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des

www.btsag.com 31 Coûts complets

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

qff TD4 - Calcul du résultat par la méthode du coût variable I) Distinction entre charges variables et charges lïxes 2ème année LicenceAES TD4

Distinction entre charges variables et charges lïxes 2ème année LicenceAES TD4") 2ème année LicenceAES - Calcul du résultat par la méthode du coût variable La rentabilité est un indicateur de I'effrcacité économique et financière. Elle représente l'aptitude d'une organisation productive

2ème année LicenceAES - Calcul du résultat par la méthode du coût variable La rentabilité est un indicateur de I'effrcacité économique et financière. Elle représente l'aptitude d'une organisation productive

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Introduction à la gestion de l entreprise

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT ANNÉE 2015 ASSOCIATION :... EXEMPLAIRE À RETOURNER EN MAIRIE AVANT LE 13 FEVRIER 2015 VILLE D'AURIOL HOTEL DE VILLE - PLACE DE LA LIBÉRATION - 13390 AURIOL

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT ANNÉE 2015 ASSOCIATION :... EXEMPLAIRE À RETOURNER EN MAIRIE AVANT LE 13 FEVRIER 2015 VILLE D'AURIOL HOTEL DE VILLE - PLACE DE LA LIBÉRATION - 13390 AURIOL

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

LES COUTS PARTIELS...

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

AVANT PROPOS. Nous vous assurons de notre entière confidentialité par rapport aux informations que vous nous communiquerez.

PLAN D AFFAIRES www.albertvilletarentaisexp.com AVANT PROPOS Agence de développement économique local sur l'arrondissement d'albertville, partenaire des entreprises et des collectivités, Albertville Tarentaise

PLAN D AFFAIRES www.albertvilletarentaisexp.com AVANT PROPOS Agence de développement économique local sur l'arrondissement d'albertville, partenaire des entreprises et des collectivités, Albertville Tarentaise

VILLE D ANGLET. (Association sportive) EXERCICE 2016. Association. Section.

EXERCICE 2016. Association. Section.") VILLE D ANGLET (Association sportive) EXERCICE 2016 Association. Section. Subvention obtenue exercice précédent Subvention sollicitée AUTRES PIECES à FOURNIR - Statuts de l Association (si modifiés dernièrement

VILLE D ANGLET (Association sportive) EXERCICE 2016 Association. Section. Subvention obtenue exercice précédent Subvention sollicitée AUTRES PIECES à FOURNIR - Statuts de l Association (si modifiés dernièrement

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

Mon projet d entreprise. Mon Business Plan. Nom du créateur, repreneur : ...

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Formation PME Comptabilité analytique (ou comptabilité d exploitation)

") Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

4 Choix d investissement

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

R E PA R E R V O T R E B U S I N E S S P L A N

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

DEMANDE DE SUBVENTION 2015

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

Module 02 - Leçon 02 : Classification des charges et des produits

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

GESTION D'UNE BOULANGERIE PÂTISSERIE. Les notions de base. Supplément Technique N 102. Décembre 2014

Supplément Technique N 102 Décembre 2014 Supplément aux Nouvelles de la Boulangerie Pâtisserie du 15 décembre 2014 GESTION D'UNE BOULANGERIE PÂTISSERIE Les notions de base Supplément Technique Sommaire

Supplément Technique N 102 Décembre 2014 Supplément aux Nouvelles de la Boulangerie Pâtisserie du 15 décembre 2014 GESTION D'UNE BOULANGERIE PÂTISSERIE Les notions de base Supplément Technique Sommaire

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

CHAPITRE 4 GESTION COMMERCIALE

CHAPITRE 4 GESTION COMMERCIALE EXERCICE 1 ENONCE 1) Présentez les principales caractéristiques de la phase de lancement. 2) Présentez les différents types de rémunération d un vendeur. 3) Citez les différents

CHAPITRE 4 GESTION COMMERCIALE EXERCICE 1 ENONCE 1) Présentez les principales caractéristiques de la phase de lancement. 2) Présentez les différents types de rémunération d un vendeur. 3) Citez les différents

DEMANDE DE SUBVENTION DOSSIER DE CANDIDATURE

DEMANDE DE SUBVENTION Cadre réservé à l Administration Date d enregistrement : N de dossier : DOSSIER DE CANDIDATURE Première demande Renouvellement de demande Ce dossier contient l ensemble des pièces

DEMANDE DE SUBVENTION Cadre réservé à l Administration Date d enregistrement : N de dossier : DOSSIER DE CANDIDATURE Première demande Renouvellement de demande Ce dossier contient l ensemble des pièces

CARCASSONNE AGGLO DEMANDE DE SUBVENTION

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

Master Management PME - PMI

IUP Management et Gestion des Entreprises Master Management PME - PMI Lieu de formation : Clermont-Ferrand La situation générale des diplômés de la promotion 2007/2008 au er juillet 2009 (0 mois après

IUP Management et Gestion des Entreprises Master Management PME - PMI Lieu de formation : Clermont-Ferrand La situation générale des diplômés de la promotion 2007/2008 au er juillet 2009 (0 mois après

Statistiques Exercice 2011

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

EXEMPLE DE BUSINESS PLAN

EXEMPLE DE BUSINESS PLAN F resh R apido R e s t a u r a t i o n r a p i d e v é g é t a r i e n n e Table des matières Exemple de Business Plan... 1 I. LA PRÉSENTATION DU PROJET... 5 I.1 Le concept...

EXEMPLE DE BUSINESS PLAN F resh R apido R e s t a u r a t i o n r a p i d e v é g é t a r i e n n e Table des matières Exemple de Business Plan... 1 I. LA PRÉSENTATION DU PROJET... 5 I.1 Le concept...

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

V I L L E D E T O U L O N DOSSIER DE CANDIDATURE LOCAUX COMMERCIAUX

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS L attention des demandeurs est attirée sur la nécessité de fournir des renseignement complets, toute

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS L attention des demandeurs est attirée sur la nécessité de fournir des renseignement complets, toute

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Dossier à retourner avant le 23 septembre 2014

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

LE CONCEPT VADWAY et le «CONTRÔLE DE GESTION»

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

Mini guide d élaboration d un projet d entreprise (ou business plan)

") Mini guide d élaboration d un projet d entreprise (ou business plan) Vous désirez vous lancer comme indépendant, créer une entreprise commerciale, un magasin, etc. Ce dossier guide va vous aider pour vos

Mini guide d élaboration d un projet d entreprise (ou business plan) Vous désirez vous lancer comme indépendant, créer une entreprise commerciale, un magasin, etc. Ce dossier guide va vous aider pour vos

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Cocoa 2010. Cas Cocoa 2010 réf 2034 IEF Christophe Stehly Page 1

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Logistique, Transports

Baccalauréat Professionnel Logistique, Transports 1. France, juin 2006 1 2. Transport, France, juin 2005 2 3. Transport, France, juin 2004 4 4. Transport eploitation, France, juin 2003 6 5. Transport,

Baccalauréat Professionnel Logistique, Transports 1. France, juin 2006 1 2. Transport, France, juin 2005 2 3. Transport, France, juin 2004 4 4. Transport eploitation, France, juin 2003 6 5. Transport,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

Compte de résultat analytique

ACCOMPAGNEMEN -2 721,25 I A. Chiffre d'affaires 15,00 705003 ENTREES INTENDANCES FORMATIONS 15,00 II B. Services et biens divers -2.736,25 612205 MATERIEL AUDIOVISUELS-PHOTOS-ETC.. -945,00 613104 ASSURANCES

ACCOMPAGNEMEN -2 721,25 I A. Chiffre d'affaires 15,00 705003 ENTREES INTENDANCES FORMATIONS 15,00 II B. Services et biens divers -2.736,25 612205 MATERIEL AUDIOVISUELS-PHOTOS-ETC.. -945,00 613104 ASSURANCES

Dossier de demande de subvention

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

CEGID - Business Suite Gestion commerciale

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

VISUAL GESATEL. La gestion commerciale n a jamais été aussi facile!

La gestion commerciale n a jamais été aussi facile! LES AVANTAGES Transformation de tous vos documents au format PDF, HTML, WORD, EXCEL. Envoi direct de tous vos documents via Internet. Récupérez sans

La gestion commerciale n a jamais été aussi facile! LES AVANTAGES Transformation de tous vos documents au format PDF, HTML, WORD, EXCEL. Envoi direct de tous vos documents via Internet. Récupérez sans

LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX

7 LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX 1. LES PRINCIPES 196 2. L ÉLABORATION DES COÛTS PRÉÉTABLIS 198 3. MODÈLE GÉNÉRAL D ANALYSE DES ÉCARTS 202 4. LES ÉCARTS TOTAUX 203 5. PREMIÈRE ANALYSE DES ÉCARTS

7 LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX 1. LES PRINCIPES 196 2. L ÉLABORATION DES COÛTS PRÉÉTABLIS 198 3. MODÈLE GÉNÉRAL D ANALYSE DES ÉCARTS 202 4. LES ÉCARTS TOTAUX 203 5. PREMIÈRE ANALYSE DES ÉCARTS

DOSSIER DE DEMANDE DE SUBVENTION 2016

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

DOSSIER DE PRESENTATION

N DOSSIER. 19 rue de Metz BP 50006 54150 BRIEY DOSSIER DE PRESENTATION (Nom de la personne ou de la structure et intitulé du projet) SOMMAIRE 1. PRESENTATION DU OU DES PORTEURS DE PROJET... 2 2. PRESENTATION

N DOSSIER. 19 rue de Metz BP 50006 54150 BRIEY DOSSIER DE PRESENTATION (Nom de la personne ou de la structure et intitulé du projet) SOMMAIRE 1. PRESENTATION DU OU DES PORTEURS DE PROJET... 2 2. PRESENTATION

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

DOSSIER DE DEMANDE DE SUBVENTION

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

Venice, la Monétique Centralisée en mode ASP Logistique et maintenance. Rapport d Activité N 1 - Décembre 2011

Venice, la Monétique Centralisée en mode ASP Logistique et maintenance Rapport d Activité N 1 - Décembre 2011 Ce document a pour objectif de vous permettre d apprécier l évolution de la société UPTO dans

Venice, la Monétique Centralisée en mode ASP Logistique et maintenance Rapport d Activité N 1 - Décembre 2011 Ce document a pour objectif de vous permettre d apprécier l évolution de la société UPTO dans

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

COUVEUSE DOSSIER DE CANDIDATURE

DOSSIER DE CANDIDATURE COUVEUSE 1 ) Identité et situation du porteur de projet (remplir autant de fois cette rubrique que de nombre de places demandées en couveuse) NOM, Prénom : Date de naissance : Téléphone

DOSSIER DE CANDIDATURE COUVEUSE 1 ) Identité et situation du porteur de projet (remplir autant de fois cette rubrique que de nombre de places demandées en couveuse) NOM, Prénom : Date de naissance : Téléphone

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

COMPTES 2007-2008. 01.10.2007 au 31.12.2008

COMPTES 2007-2008 01.10.2007 au 31.12.2008 TABLE DES MATIERES PREAMBULE I COMPTES DE FONCTIONNEMENT ET COMMENTAIRES RECAPITULATION PAR NATURE ET RESULTAT 1 BILAN 4 ANNEXE AUX COMPTES 5 1 CHARGES 1000 Personnel

COMPTES 2007-2008 01.10.2007 au 31.12.2008 TABLE DES MATIERES PREAMBULE I COMPTES DE FONCTIONNEMENT ET COMMENTAIRES RECAPITULATION PAR NATURE ET RESULTAT 1 BILAN 4 ANNEXE AUX COMPTES 5 1 CHARGES 1000 Personnel

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d