Accueil fiscal de proximité

|

|

|

- Pauline Pépin

- il y a 10 ans

- Total affichages :

Transcription

1 DDFIP Haute-Loire Formation CGA Val d'allier et du Livradois Accueil fiscal de proximité EVOLUTION DES TAUX DE TVA Campagne IR-ISF et TH 2013 A COMPTER DU 01/01/2014 Les nouveautés 07/04/2014

2 Documents à consulter BOI-TVA-LIQ liquidation et condition de mise en œuvre des taux de TVA de 5,5 %, 10 % et 20 % BOI-TVA-DECLA auto liquidation EXTENSION DU TAUX REDUIT A 5,5 % TAUX DE TVA INTERMEDIAIRE PASSE DE 7 % A 10 % TAUX NORMAL PASSE DE 19,6 % A 20 %

3 EXTENSION DU TAUX REDUIT A 5,5 % Opérations soumises jusqu'au 31/12/2013 au taux intermédiaire 7 % 1-TRAVAUX D' AMELIORATION DE LA QUALITE ENERGETIQUE DES LOGEMENTS 2-LOGEMENT SOCIAL 3-ENTREES DANS LES SALLES DE CINEMA 4-IMPORTATIONS D'OEUVRES D'ART ET D'OBJETS DE COLLECTION OU D'ANTIQUITE ET A CERTAINES ACQUISITIONS INTRACOMMUNAUTAIRES PORTANT SUR CES BIENS 5-FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES LOGEMENTS FOYERS

4 TRAVAUX D'AMELIORATION DE LA QUALITE ENERGETIQUE DES LOGEMENTS ACHEVES DEPUIS PLUS DE 2 ANS. - CREATION DE L ' ARTICLE 278-O TER DU CGI pour étendre le bénéfice du taux réduit de 5,5 % aux travaux d'amélioration de la qualité des énergétique des logements. Y compris les travaux induits indissociables des travaux de pose, d'installation ou d'entretien des matériaux et équipements visés à l'art 200 quater, 1 du CGI. - ADAPTATION DU 279-O BIS ( autres travaux dans le logement ) afin d'exclure de son champ d'application les travaux d'amélioration énergétique pris en compte par le TER. 278-O TER TAUX DE TVA 5,5 % 279-O BIS TAUX DE TVA INTERMEDIAIRE 10 % Les modalités d 'application du 278-O ter sont identiques à celles prévues pour le 279-O bis L'article 21 de la loi de finances rectificative pour 2013 prévoit une mesure de tolérance pour les travaux ayant fait l'objet: d'un devis daté et signé avant le 01/01/2014 cumulativement Versement d'un acompte de 30 % encaissé avant le 01/01/2014 = Solde facturé avant le 01/03/2014 et encaissé avant le 15/03/2014 Taux de 7 %

afin d'exclure de son champ d'application les travaux d'amélioration énergétique pris en compte par le 278-0 TER.")

5 Article ter LOI n du 29 décembre art La taxe sur la valeur ajoutée est perçue au taux réduit mentionné au premier alinéa de l'article bis sur les travaux d'amélioration de la qualité énergétique des locaux à usage d'habitation achevés depuis plus de deux ans ainsi que sur les travaux induits qui leur sont indissociablement liés. Ces travaux portent sur la pose, l'installation l'entretien des matériaux et équipements mentionnés au 1 de l'article 200 quater, sous réserve que ces matériaux et équipements respectent des caractéristiques techniques et des critères de performances minimales fixés par arrêté du ministre chargé du budget.

6 Article 200 quater Modifié par LOI n du 29 décembre art. 17 Modifié par LOI n du 29 décembre art. 74 les contribuables domiciliés en France peuvent bénéficier d'un crédit d'impôt sur le revenu au titre des dépenses effectivement supportées pour l'amélioration de la qualité environnementale du logement dont ils sont propriétaires, locataires ou occupants à titre gratuit et qu'ils affectent à leur habitation principale Ce crédit d'impôt s'applique : - Aux dépenses afférentes à un immeuble achevé depuis plus de deux ans, payées entre le 1er janvier 2005 et le 31 décembre 2015, au titre de : 1 L'acquisition de chaudières à condensation ; 2 L'acquisition de matériaux d'isolation thermique des parois vitrées, de volets isolants ou de portes d'entrée donnant sur l'extérieur ; Toutefois, lorsque l'acquisition de tels matériaux est réalisée pour une maison individuelle, le crédit d'impôt ne s'applique qu'à la condition que des dépenses mentionnées au présent 1 soient réalisées selon les modalités prévues au 5 bis ; 3 L'acquisition et la pose de matériaux d'isolation thermique des parois opaques, dans la limite d'un plafond de dépenses par mètre carré, fixé par arrêté conjoint des ministres chargés de l'énergie, du logement et du budget, ainsi que l'acquisition de matériaux de calorifugeage de tout ou partie d'une installation de production ou de distribution de chaleur ou d'eau chaude sanitaire ; 4 L'acquisition d'appareils de régulation de chauffage ;

7 - Au coût des équipements de production d'énergie utilisant une source d'énergie renouvelable, à l'exception des équipements de production d'électricité utilisant l'énergie radiative du soleil, ou des pompes à chaleur, autres que air/ air, dont la finalité essentielle est la production de chaleur ou d'eau chaude sanitaire, ainsi qu'au coût de la pose de l'échangeur de chaleur souterrain des pompes à chaleur géothermiques, dans la limite d'un plafond de dépenses par mètre carré pour les équipements de production d'énergie utilisant l'énergie solaire thermique, fixé par arrêté conjoint des ministres chargés de l'énergie, du logement et du budget : - Au coût des équipements de raccordement à un réseau de chaleur, alimenté majoritairement par des énergies renouvelables ou par une installation de cogénération : - Aux dépenses afférentes à un immeuble achevé depuis plus de deux ans, payées entre le 1er janvier 2009 et le 31 décembre 2015, au titre de : la réalisation, en dehors des cas où la réglementation le rend obligatoire, du diagnostic de performance énergétique défini à l'article L du code de la construction et de l'habitation. Pour un même logement, un seul diagnostic de performance énergétique ouvre droit au crédit d'impôt par période de cinq ans. - Aux dépenses afférentes à un immeuble achevé depuis plus de deux ans, payées entre le 1er janvier 2012 et le 31 décembre 2015, au titre de chaudières à micro-cogénération gaz d'une puissance de production électrique inférieure ou égale à 3 kilovolt-ampères par logement.

8 CONSTRUCTION ET RENOVATION DE LOGEMENTS SOCIAUX 1- Opérations de construction, de rénovation de logements sociaux et d'accession à la propriété pour les ménages modestes prévues à l'art 278 sexiès du CGI 2- Travaux dans les logements sociaux : les opérations relevant du taux réduit à 5,5 % sont prévues par l'art 278 sexies du CGI. Exclus du taux réduit, les travaux d'amélioration des logements sociaux qui ne concourent pas : à la réalisation d'économie d'énergie, à l'amélioration de l'accessibilité aux personnes handicapées à la mise aux normes des logements et des immeubles à la protection des populations et des l locataires(incendies,risques naturels,sécurité des ascenseurs etc...)

9 3- Livraisons de logements à usage locatif situés en zone de rénovation urbaine destinés à l'association foncière logement AFL 4- Réduction du champ d'application du taux réduit pour les opérations d'accession sociale à la propriété en zone d'aménagement et de rénovation urbaine et en zone périphérique(agence nationale rénovation urbaine) La limite des 500 m permettant d'obtenir le taux réduit de 5,5 % est ramenée à 300 m 5,5 % si livraison à/c du 01/01/2014 ( ou lasm ou travaux) logement situés à une distance < 300 m de la zone ANRU 7 % Dérogation dans la zone >300m <500m si demande permis de construire déposée avant le 31/12/ % si livraison logement situés à une distance > 500 m de la zone ANRU Etat du programme national de rénovation urbaine : 2 projets sont concernés sur la Haute Loire Guitard sur le Puy Bouteyre sur Chadrac

10 ENTREES CINEMA 1- Droits d'entrée dans les salles de spectacles cinématographiques Rappel : les droits d'entrée sur des spectacles incitant à la violence ou pornographiques restent soumis au taux normal 2- Cessions de droits patrimoniaux portant sur les œuvres cinématographiques représentées au cours de séance à caractère non commercial Ex : les séances publiques et payantes organisées exceptionnellement par les associations et autres groupements agissant sans but lucratif Les formules par abonnement donnent lieu à des décomptes ou à des encaissements successifs. Fait générateur et exigibilité à l'expiration de la période à laquelle le décompte ou l'encaissement se rapporte.

11 OEUVRES D'ART ET OBJETS DE COLLECTION OU D'ANTIQUITE ( ART 278-O BIS,1 CGI ) Objectif : favoriser l'enrichissement de notre patrimoine par l'importation d ' oeuvres d'art 1- Importations œuvres d'art, d'objets de collection ou d'antiquité. 2- Acquisition intracommunautaires par assujetti ou personne morale non assujettie d'objets qu'ils ont importés sur le territoire d'un autre état membre de l'union européenne. Rappel : 3- AIC d ' œuvres livrées dans un autre état membre par des assujettis autres que des assujettis revendeurs. Fait générateur AIC : moment où la livraison du bien est effectuée Exigibilité de la taxe : le 15 du mois suivant celui au cours duquel s'est produit le fait générateur sauf si délivrance de la facture définitive précède la date d'exigibilité

12 FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES LOGEMENTS- FOYERS A COMPTER DU 01/01/2014 APPLICATION DU TAUX REDUIT 5,5 % 1- Logements foyers ( art code de la construction et de l'habitation ) Ils sont destinés au logement collectif à titre de résidence principale de personnes dans des immeubles comportant à la fois des locaux privatifs meublés ou non et des locaux communs affectés à la vie collective. Ils accueillent notamment des personnes âgées, des handicapés, des jeunes travailleurs, des étudiants, des travailleurs migrants ou des personnes défavorisées. Ex : EHPAD 2- Etablissement de réadaptation, de préorientation et de rééducation professionnelle(art L312-1,I-5 -b du code de l'action sociale et des familles ) 3- Etablissement assurant l'accueil dans les situations d'urgence, le soutien ou l'accompagnement social et l'insertion sociale ou professionnelle ( art L312-1,I-8 du code de l'action sociale et des familles ) 4- Foyers de jeunes travailleurs ( art L 312-1,I-10 du code de l'action sociale et des familles ) La fourniture de nourriture à destination du personnel est soumise au taux intermédiaire de 10 %

3- Etablissement assurant l'accueil")

13 FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES LOGEMENTS- FOYERS JUSQU ' AU 31/12/2013 : Etablissements gérés par les collectivités publiques : en principe placés hors champ d'application de la tva pour l'ensemble des services offerts aux personnes accueillies Etablissements gérés par des organismes sans but lucratif : exonération prévue par l'art 261,7-1 -b du CGI en faveur des œuvres sociales et philanthropiques ( si conditions remplies ) Etablissements gérés par des établissements privés à but lucratif Fourniture de nourriture aux personnes accueillies = taux intermédiaire de 7 % Fourniture de logement si loué nu Si meublé location exo TVA principe = exo TVA prestations parahôtelières Taux intermédiaire accueil personnes âgées ou handicapées = taux réduit 5,5 %

14 EXTENSION DU TAUX INTERMEDIAIRE OPERATIONS DE CONSTRUCTION DE LOGEMENTS INTERMEDIAIRES ART 279-O BIS A DU CGI Application du taux de 10 % aux livraisons de logements locatifs neufs dans le secteur intermédiaire - Les opérations sont soumises à agrément préalable entre le propriétaire ou le gestionnaire des logements et le préfet. - Les investissements locatifs doivent répondre à des conditions de zonage et de plafonds de loyers et de ressources des locataires - Les logements doivent être situés dans les zones A bis, A ou B1 du territoire. La Haute Loire n'est pas concernée par ces zones.

15 PARTICULARITE PRODUITS ALIMENTAIRES Application de trois taux : 5,5 % 10 % 20 % 5,5 % : eau, boissons non alcooliques et produits destinés à l'alimentation humaine(hors prestation de service de restauration ou vente pour être consommé immédiatement ). 10 % : vente à emporter de produits alimentaires préparés en vue d'une consommation immédiate Il s'agit de ventes de produits dont la nature, le conditionnement ou la présentation induisent leur consommation dès l'achat. Ex : boissons servies en gobelets ou verres plastiques Glaces vendues à l'unité( cornet, pot individuel ) 20 % : produits de confiserie, certains chocolats et produits composés contenant du chocolat, les margarines et graisses végétales, caviar et boissons alcooliques.

16 FAIT GENERATEUR Principe Les modifications des taux s'appliquent aux opérations dont le fait générateur intervient à compter du 01/01/2014. Exception exigibilité de la taxe : avant 1 er janvier 2014 fait générateur postérieur 01/01/2014 alors taux applicable : celui en vigueur au moment de l'exigibilité. Redevable ayant opté pour le paiement de la taxe d'après les débits : Débit antérieur au 1 er janvier 2014 = taux de TVA en vigueur à la date du débit (même si le paiement de l'opération ou son fait générateur interviennent à compter du 01/01/2014 ). Pour plus d'informations consulter BOFIP BOI-TVA-LIQ

17 DEROGATIONS Restent soumis au taux de 7 % 1- Travaux sur locaux à usage d'habitation de plus de 2 ans (art 279-O bis CGI) : Pour que les paiements restent soumis à 7 % : 3 conditions - devis accepté par les 2 parties avant le 01/01/14 - acompte encaissé au mois égal à 30 % du prix ttc des travaux sur devis - solde facturé avant le 01/03/2014 et encaissé avant 15/03/ Opérations de logement social :Dans le cadre de la réduction de la zone périphérique ANRU le taux intermédiaire de 7 % reste applicable Livraisons LASM Travaux afférents à ces logements Conditions : Être situé à une distance comprise entre 300 et 500 m de la limite des quartiers faisant l'objet d'une convention ANRU ET demande de permis déposée avant le 31 décembre 2013 OU Application d'un traité de concession d'aménagement signé avant le 31/12/2013

18 AUTOLIQUIDATION DE LA TVA ( art nonies du CGI ) Conditions d'application Nouveau dispositif d'autoliquidation de la TVA dans le secteur du bâtiment - travaux de construction - travaux de réparation - nettoyage services se rattachant à un bien immeuble - entretien situé en France (règles de territorialité - transformation prévues par l'art 259A, 2 du CGI ) - démolition Ces travaux doivent être effectués par le ou les sous-traitants pour le compte d'un preneur assujetti. À condition que : sous traitant et preneur assujettis soient établis en France sous traitant établi en France et preneur assujetti établi à l'étranger mais identifié à la TVA en France.

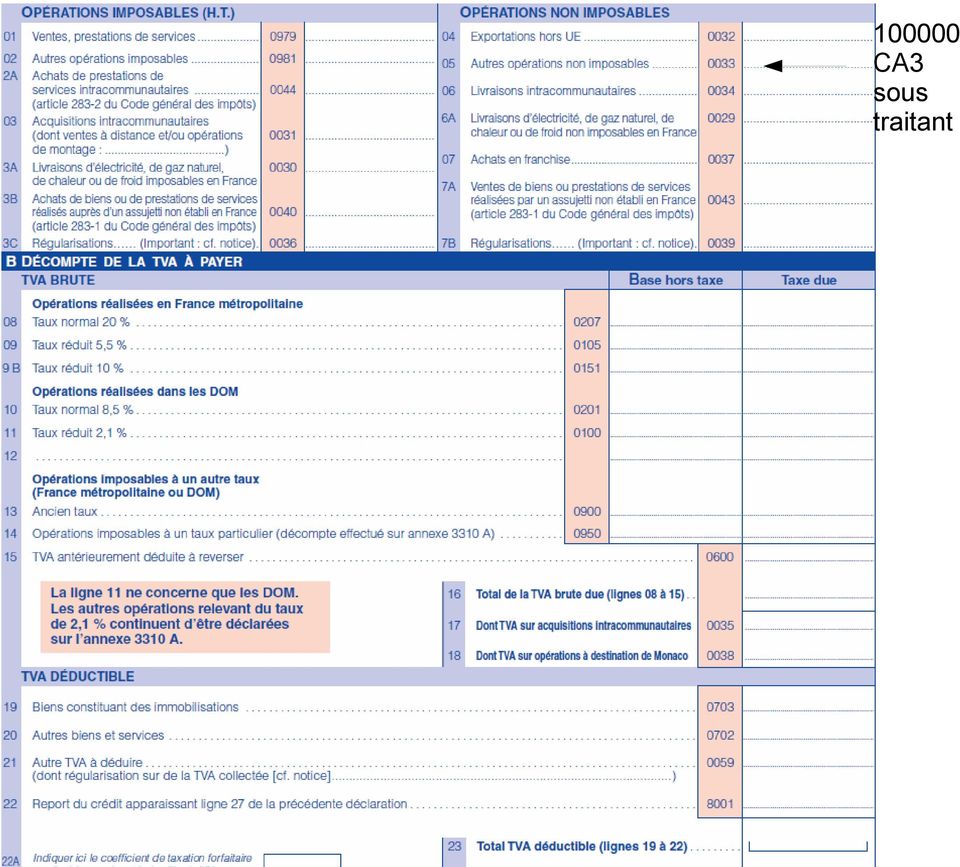

19 MODALITES D'APPLICATION 1 LE SOUS TRAITANT : La TVA est collectée par l'entrepreneur principal Facture : ne facture plus la TVA Doit faire apparaître distinctement que la TVA est due par le preneur assujetti mention «autoliquidation» CA3 : ligne «autres opérations non imposables» montant total HT de l'opération Il peut déduire la TVA qu'il supporte sur ses propres dépenses. 2- L' ENTREPRENEUR PRINCIPAL REGLE LE SOUS TRAITANT CA3 : autoliquidation au taux normal -ligne «autres opérations imposables» montant HT des prestations fournies - Tva collectée au taux normal - Ligne tva déductible pour le même montant

20 CA3 sous traitant

21 CA 3 PRENEUR ASSUJETTI

22 CONSEQUENCES SUR LES OBLIGATIONS DECLARATIVES DES ASSUJETTIS Réel normal ou mini réel : CA3 du mois de janvier ou du premier trimestre 2014 Opération passibles du taux réduit ligne 09 Opérations passibles du taux de 10 % ligne 9b Opérations passibles du taux de 20 % ligne 08 RSI : 3517 S CA12/CA12E Taux réduit ligne 06 Taux de 10 % ligne 6c Taux de 20 % ligne 5A Possibilité de moduler à la hausse le montant de leurs acomptes notamment à raison du relèvement du taux réduit de la TVA. RSA : 3517 AGR CA12A/CA12AE Taux réduit ligne 5c Taux de 10 % ligne 5a Taux de 20 % ligne 04 Les formulaires disponibles sur «impôts.gouv.fr» rubrique «recherche de formulaires»sont aménagés en conséquence.

23 MESURES D'ACCOMPAGNEMENT Remboursement forfaitaire agricole Pour tenir compte de l'évolution des différents taux de TVA, le taux du remboursement forfaitaire est fixé pour les ventes faites à compter du 01/01/2014 : 1-5,59 % : le lait les animaux de basse-cour les œufs les animaux de boucherie et de charcuterie Céréales, graines oléagineuses et les protéagineux 2-4,43 % : autres produits

Crédit impôts énergie renouvelable développement durable 2015

Crédit impôts énergie renouvelable développement durable 2015 Depuis la loi de finances pour 2005, a été créé un crédit d'impôt dédié au développement durable et aux économies d'énergie. S inscrivant dans

Crédit impôts énergie renouvelable développement durable 2015 Depuis la loi de finances pour 2005, a été créé un crédit d'impôt dédié au développement durable et aux économies d'énergie. S inscrivant dans

Ce dispositif fiscal, mis en place en 2005, est en vigueur jusqu'en 2016.

FINANCER MON PROJET Crédit d'impôt développement durable Ce dispositif fiscal, mis en place en 2005, est en vigueur jusqu'en 2016. Mais attention, il ne s'applique pas dans les mêmes conditions et au même

FINANCER MON PROJET Crédit d'impôt développement durable Ce dispositif fiscal, mis en place en 2005, est en vigueur jusqu'en 2016. Mais attention, il ne s'applique pas dans les mêmes conditions et au même

Améliorer la performance énergétique, les aides de l'état

Améliorer la performance énergétique, les aides de l'état Le secteur du bâtiment est un des plus grands consommateurs d'énergie et émetteurs de gaz à effet de serre. C'est donc sur ce secteur que s'est

Améliorer la performance énergétique, les aides de l'état Le secteur du bâtiment est un des plus grands consommateurs d'énergie et émetteurs de gaz à effet de serre. C'est donc sur ce secteur que s'est

CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION RGE DE L ENTREPRISE : COMMENTAIRES DE L ADMINISTRATION FISCALE

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

Crédits d impôt énergie TVA réduite à 7% Prêt à taux zéro 2012

Crédits d impôt énergie TVA réduite à 7% Prêt à taux zéro 2012 SOURCE D INFORMATION Cette note de veille réglementaire a été établie à partir de la loi de finances 2012, des articles 200 quater, 200 quinquies,

Crédits d impôt énergie TVA réduite à 7% Prêt à taux zéro 2012 SOURCE D INFORMATION Cette note de veille réglementaire a été établie à partir de la loi de finances 2012, des articles 200 quater, 200 quinquies,

Turbulences fiscales : quelles décisions pour éviter les trous d air?

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments

Janvier 2015 Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments (CITE, TVA à taux réduit, Eco-PTZ) INTRODUCTION La loi de finances pour 2015 introduit un certain nombre de mesures

Janvier 2015 Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments (CITE, TVA à taux réduit, Eco-PTZ) INTRODUCTION La loi de finances pour 2015 introduit un certain nombre de mesures

TABLEAU RECAPITULATIF DES CONDITIONS DE REALISATION DE TRAVAUX EN MÉTROPOLE

TABLEAU RECAPITULATIF DES CONDITIONS DE REALISATION DE TRAVAUX EN MÉTROPOLE d isolation thermique la totalité la toiture d isolation thermique s murs donnant sur l extérieur (au moins la moitié la surface

TABLEAU RECAPITULATIF DES CONDITIONS DE REALISATION DE TRAVAUX EN MÉTROPOLE d isolation thermique la totalité la toiture d isolation thermique s murs donnant sur l extérieur (au moins la moitié la surface

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Liste et caractéristiques des équipements et matériaux éligibles au CITE

À jour au 1 er janvier 2015 Liste et caractéristiques des équipements et matériaux éligibles au CITE Nature des dépenses Matériaux d isolation thermique des parois vitrées Matériaux d isolation thermique

À jour au 1 er janvier 2015 Liste et caractéristiques des équipements et matériaux éligibles au CITE Nature des dépenses Matériaux d isolation thermique des parois vitrées Matériaux d isolation thermique

En MIDI- PYRENEES SOIREE DREAL LES AIDES. Quercy Energies

En MIDI- PYRENEES SOIREE DREAL LES AIDES Quercy Energies Le réseau EIE en Midi-Pyrénées 4 premiers EIE créés en novembre 2001, toute la région est couverte en 2007 avec 11 CIE dans 9 EIE En MIDI- PYRENEES

En MIDI- PYRENEES SOIREE DREAL LES AIDES Quercy Energies Le réseau EIE en Midi-Pyrénées 4 premiers EIE créés en novembre 2001, toute la région est couverte en 2007 avec 11 CIE dans 9 EIE En MIDI- PYRENEES

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

CRÉDIT D IMPÔT LES GRANDS PRINCIPES. Un crédit d impôt : pourquoi? AVANT-PROPOS. Un crédit d impôt : comment? Un crédit d impôt : dans quels cas?

Mise à jour mars 2006 CRÉDIT D IMPÔT LES GRANDS PRINCIPES AVANT-PROPOS Le crédit d impôt en faveur des économies d énergie et du développement durable constitue une triple opportunité : Il offre à l utilisateur

Mise à jour mars 2006 CRÉDIT D IMPÔT LES GRANDS PRINCIPES AVANT-PROPOS Le crédit d impôt en faveur des économies d énergie et du développement durable constitue une triple opportunité : Il offre à l utilisateur

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

Economies d énergie Rénovation thermique des bâtiments

climat d innovation Economies d énergie Rénovation thermique des bâtiments Les aides financières à disposition des ménages Edition 2012 Essayons d y voir plus clair 2/3 Les décisions du Grenelle de l Environnement

climat d innovation Economies d énergie Rénovation thermique des bâtiments Les aides financières à disposition des ménages Edition 2012 Essayons d y voir plus clair 2/3 Les décisions du Grenelle de l Environnement

COMPRENDRE. Édition : février 2013

L habitat COMPRENDRE 2013 Édition : février 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.3 À savoir avant de se lancer...4 Trouver l aide adaptée....6 Pour tout contribuable,

L habitat COMPRENDRE 2013 Édition : février 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.3 À savoir avant de se lancer...4 Trouver l aide adaptée....6 Pour tout contribuable,

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Zone Région de Bruxelles Capitale

Objet Zone Au Fédéral Région Wallonne Région de Bruxelles Capitale Région Flamande Audit énergétique Thermographie infrarouge Pour audit énergétique (auditeur agréé PAE1 ou 2) dans habitation existante,

Objet Zone Au Fédéral Région Wallonne Région de Bruxelles Capitale Région Flamande Audit énergétique Thermographie infrarouge Pour audit énergétique (auditeur agréé PAE1 ou 2) dans habitation existante,

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 VOUS AVEZ UN PROJET. Confort amélioré Economies d'énergie Patrimoine valorisé

VOUS AVEZ UN PROJET DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 EDITION 2015 avec la mention RGE et le CITE Confort amélioré Economies d'énergie Patrimoine valorisé SOMMAIRE ECO PTZ P.2 CREDIT D IMPÔT

VOUS AVEZ UN PROJET DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 EDITION 2015 avec la mention RGE et le CITE Confort amélioré Economies d'énergie Patrimoine valorisé SOMMAIRE ECO PTZ P.2 CREDIT D IMPÔT

Note d information SER Aides publiques 2015

Note d information SER Aides publiques 2015 La loi de finances pour 2015 a été publiée au Journal Officiel. Les documents sont disponibles en cliquant sur les liens ci-dessous : http://www.legifrance.gouv.fr/affichtexte.do?cidtexte=jorftext000029988857&categorielien=id

Note d information SER Aides publiques 2015 La loi de finances pour 2015 a été publiée au Journal Officiel. Les documents sont disponibles en cliquant sur les liens ci-dessous : http://www.legifrance.gouv.fr/affichtexte.do?cidtexte=jorftext000029988857&categorielien=id

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 77 DU 23 AOÛT 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-20-10 INSTRUCTION DU 12 AOÛT 2010 CREDIT D IMPOT POUR DEPENSES D EQUIPEMENT DE L HABITATION PRINCIPALE EN

BULLETIN OFFICIEL DES IMPÔTS N 77 DU 23 AOÛT 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-20-10 INSTRUCTION DU 12 AOÛT 2010 CREDIT D IMPOT POUR DEPENSES D EQUIPEMENT DE L HABITATION PRINCIPALE EN

ECO PRÊT CONDITIONS D'ATTRIBUTION DE L'ÉCO-PRÊT À 0 % BÉNÉFICIAIRES DE L'ÉCO-PRÊT CONDITIONS LIÉES À L'OCCUPATION DU LOGEMENT

ECO PRÊT Les propriétaires de logements anciens peuvent bénéficier d'un Éco-prêt à taux zéro destiné à financer des travaux d'amélioration de la performance énergétique de leur logement jusqu'au 31 décembre

ECO PRÊT Les propriétaires de logements anciens peuvent bénéficier d'un Éco-prêt à taux zéro destiné à financer des travaux d'amélioration de la performance énergétique de leur logement jusqu'au 31 décembre

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

Aides financières. Version provisoire. septembre-décembre 2014. Comment financer la performance énergétique de votre logement?

Aides financières septembre-décembre 2014 Comment financer la performance énergétique de votre logement? Édition : octobre 2014 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.

Aides financières septembre-décembre 2014 Comment financer la performance énergétique de votre logement? Édition : octobre 2014 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.

Aides financières 2015. Pour des travaux de rénovation énergétique des logements existants

Aides financières 2015 Pour des travaux de rénovation énergétique des logements existants Édition : janvier 2015 Sommaire Introduction Des aides pour rénover votre logement....3 Des changements conséquents

Aides financières 2015 Pour des travaux de rénovation énergétique des logements existants Édition : janvier 2015 Sommaire Introduction Des aides pour rénover votre logement....3 Des changements conséquents

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Genève, le 1 er février 2011. Information N 1/2011. Déductibilité des frais d'entretien des immeubles privés. Table des matières

REPUBLIQUE ET CANTON DE GENEVE Département des finances Administration fiscale cantonale AFC Direction générale Case postale 3937 1211 Genève 3 N/réf. : DHL/YG/SL Genève, le 1 er février 2011 Information

REPUBLIQUE ET CANTON DE GENEVE Département des finances Administration fiscale cantonale AFC Direction générale Case postale 3937 1211 Genève 3 N/réf. : DHL/YG/SL Genève, le 1 er février 2011 Information

Fiche n 9. La TVA dans les établissements publics de santé. Présentation de la fiche... 3. Règles relatives à l assujettissement à la TVA des EPS...

DGFiP septembre 2013 Fiche n 9 La TVA dans les établissements publics de santé Présentation de la fiche... 3 OBJET DE LA PRESENTE FICHE... 3 ROLES RESPECTIFS DE L ORDONNATEUR ET DU COMPTABLE... 3 ORGANISATION

DGFiP septembre 2013 Fiche n 9 La TVA dans les établissements publics de santé Présentation de la fiche... 3 OBJET DE LA PRESENTE FICHE... 3 ROLES RESPECTIFS DE L ORDONNATEUR ET DU COMPTABLE... 3 ORGANISATION

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

PremeLY Habitat 3 BBC

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

(Bâtiment Basse Consommation)

") PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Déroulement de la certification PEB de votre bâtiment

Déroulement de la certification PEB de votre bâtiment La certification énergétique de votre habitation se déroulera en 2 étapes : 1) la visite de votre habitation et le relevé de ses caractéristiques ;

Déroulement de la certification PEB de votre bâtiment La certification énergétique de votre habitation se déroulera en 2 étapes : 1) la visite de votre habitation et le relevé de ses caractéristiques ;

Impôts 2015. TVA à 5,5% ou 10% - Travaux dans les logements de plus de 2 ans. particuliers. professionnels du bâtiment

Impôts 2015 TVA à 5,5% ou 10% - Travaux dans les logements de plus de 2 ans particuliers professionnels du bâtiment travaux relevant des taux réduits attestation Les principaux taux de TVA depuis le 1er

Impôts 2015 TVA à 5,5% ou 10% - Travaux dans les logements de plus de 2 ans particuliers professionnels du bâtiment travaux relevant des taux réduits attestation Les principaux taux de TVA depuis le 1er

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro Financez vos économies d énergie l éco-prêt à taux zéro SOMMAIRE Écoutez vos envies d économies d énergie............ 3 Un éco-prêt à

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro Financez vos économies d énergie l éco-prêt à taux zéro SOMMAIRE Écoutez vos envies d économies d énergie............ 3 Un éco-prêt à

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Aides financières 2014. Comment financer la performance énergétique de votre logement?

Aides financières 2014 Comment financer la performance énergétique de votre logement? Édition : janvier 2014 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie. 3 À savoir avant

Aides financières 2014 Comment financer la performance énergétique de votre logement? Édition : janvier 2014 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie. 3 À savoir avant

Vente de prestations de services et TVA intracommunautaire

Vente de prestations de services et TVA intracommunautaire 7 juillet 2011 Isabelle BASTIDE BUTELOT Avocat 1 Plan de l intervention Introduction 1. Rappel des notions générales de la TVA et dérogations

Vente de prestations de services et TVA intracommunautaire 7 juillet 2011 Isabelle BASTIDE BUTELOT Avocat 1 Plan de l intervention Introduction 1. Rappel des notions générales de la TVA et dérogations

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

Aides financières 2012

L habitat Comprendre? Aides financières 2012 Comment financer la performance énergétique de votre logement? Édition : avril 2012 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.

L habitat Comprendre? Aides financières 2012 Comment financer la performance énergétique de votre logement? Édition : avril 2012 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

Aides financières 2014. Comment financer la performance énergétique de votre logement?

Aides financières 2014 Comment financer la performance énergétique de votre logement? Édition : mars 2014 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie. 3 À savoir avant de

Aides financières 2014 Comment financer la performance énergétique de votre logement? Édition : mars 2014 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie. 3 À savoir avant de

LE DIAGNOSTIC DE PERFORMANCE ÉNERGÉTIQUE DPE

LE DIAGNOSTIC DE PERFORMANCE ÉNERGÉTIQUE DPE Mars 2008 Qu'est-ce qu'un DIAGNOSTIC DE PERFORMANCE ENERGETIQUE? P1 S o m m a i r e Quelles opérations nécessitent un DPE? Le contenu du DPE Validité et valeur

LE DIAGNOSTIC DE PERFORMANCE ÉNERGÉTIQUE DPE Mars 2008 Qu'est-ce qu'un DIAGNOSTIC DE PERFORMANCE ENERGETIQUE? P1 S o m m a i r e Quelles opérations nécessitent un DPE? Le contenu du DPE Validité et valeur

Augmentation de la TVA à Luxembourg Exercice de boule de cristal?

NEWSLETTER Augmentation de la TVA à Luxembourg Exercice de boule de cristal? Depuis mars dernier, il ne fait plus de doute que le Luxembourg connaîtra une augmentation de ses taux de TVA au 1 janvier 2015.

NEWSLETTER Augmentation de la TVA à Luxembourg Exercice de boule de cristal? Depuis mars dernier, il ne fait plus de doute que le Luxembourg connaîtra une augmentation de ses taux de TVA au 1 janvier 2015.

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

CODE DU TRAVAIL. Nombre de dégagements réglementaires. Nombre total d'unités de passage Moins de 20 personnes 1 1. 1 + 1 dégagement accessoire (a)

") CODE DU TRAVAIL Art. R. 235-4.- Les dispositions de la présente section s'appliquent aux établissements mentionnés à l'article R. 232-12. Les bâtiments et les locaux régis par la présente section doivent

CODE DU TRAVAIL Art. R. 235-4.- Les dispositions de la présente section s'appliquent aux établissements mentionnés à l'article R. 232-12. Les bâtiments et les locaux régis par la présente section doivent

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

http://www.apce.com/pid1627/comparaison-rapide.html?espace=1

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

ACTUALITES FISCALES. Loi de finances 2014 : les censures du Conseil Constitutionnel

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

6 % de TVA pour la rénovation d habitations privées de plus de 5 ans

6 % de TVA pour la rénovation d habitations privées de plus de 5 ans Service Public Fédéral Finances - 2014 - Cette brochure a été réalisée par un groupe de travail constitué de collaborateurs du Service

6 % de TVA pour la rénovation d habitations privées de plus de 5 ans Service Public Fédéral Finances - 2014 - Cette brochure a été réalisée par un groupe de travail constitué de collaborateurs du Service

Les aides fiscales et financières issues du Grenelle de l Environnement

Les aides fiscales et financières issues du Grenelle de l Environnement Logements neufs basse consommation Rénovation énergétique des logements existants Première partie : Contexte général et objectifs

Les aides fiscales et financières issues du Grenelle de l Environnement Logements neufs basse consommation Rénovation énergétique des logements existants Première partie : Contexte général et objectifs

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Aides financières 2013. Comment financer la performance énergétique de votre logement?

Aides financières 2013 Comment financer la performance énergétique de votre logement? Édition : septembre 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie. 3 À savoir avant

Aides financières 2013 Comment financer la performance énergétique de votre logement? Édition : septembre 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie. 3 À savoir avant

Djibouti. Dispositions fiscales des lois de finances pour 2003 à 2006

Dispositions fiscales des lois de finances pour 2003 à 2006 Le texte complet des lois peut être consulté sur le site www.presidence.dj Sommaire 1) Dispositions fiscales de la loi de finances pour 2003

Dispositions fiscales des lois de finances pour 2003 à 2006 Le texte complet des lois peut être consulté sur le site www.presidence.dj Sommaire 1) Dispositions fiscales de la loi de finances pour 2003

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2014

2041 GR N 50794#15 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2014 DÉPENSES D ÉQUIPEMENTS DE L HABITATION PRINCIPALE. CRÉDIT D'IMPÔT : EN FAVEUR DE LA QUALITÉ ENVIRONNEMENTALE DE L HABITATION

2041 GR N 50794#15 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2014 DÉPENSES D ÉQUIPEMENTS DE L HABITATION PRINCIPALE. CRÉDIT D'IMPÔT : EN FAVEUR DE LA QUALITÉ ENVIRONNEMENTALE DE L HABITATION

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Aides financières 2013

L habitat Comprendre Aides financières 2013 Comment financer la performance énergétique de votre logement? Édition : février 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.

L habitat Comprendre Aides financières 2013 Comment financer la performance énergétique de votre logement? Édition : février 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.

RFPI - Contributions et taxes sur les revenus locatifs

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-RFPI-CTRL-20140808 DGFIP RFPI - Contributions et taxes sur les revenus locatifs

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-RFPI-CTRL-20140808 DGFIP RFPI - Contributions et taxes sur les revenus locatifs

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

Les répartiteurs de frais de chauffage dans les immeubles collectifs

Septembre 2012 Les répartiteurs de frais de chauffage dans les immeubles collectifs Immeubles collectifs (gérance et copropriété) Depuis une ordonnance n 2011-504 du 9 mai 2011, l article L 241-9 du Code

Septembre 2012 Les répartiteurs de frais de chauffage dans les immeubles collectifs Immeubles collectifs (gérance et copropriété) Depuis une ordonnance n 2011-504 du 9 mai 2011, l article L 241-9 du Code

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Supplément au guide :

Supplément au guide : Les aides pour les propriétaires au 1 er janvier 2014 De très nombreuses aides peuvent financer jusqu à 95% des frais liés à vos travaux de rénovation (prestations d études, diagnostics,

Supplément au guide : Les aides pour les propriétaires au 1 er janvier 2014 De très nombreuses aides peuvent financer jusqu à 95% des frais liés à vos travaux de rénovation (prestations d études, diagnostics,

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

MULTI DEVIS. Mise en place de l autoliquidation de TVA. Sommaire

MULTI DEVIS Mise en place de l autoliquidation de TVA Sommaire Contexte... 2 Cadre légal... 2 Sanction... 2 Particularités Emission d une Facture côté sous-traitant... 2 Particularités Réception d une

MULTI DEVIS Mise en place de l autoliquidation de TVA Sommaire Contexte... 2 Cadre légal... 2 Sanction... 2 Particularités Emission d une Facture côté sous-traitant... 2 Particularités Réception d une

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

Les coûts de la chaleur issue d une chaudière collective au gaz et d un réseau de chaleur au bois

Les coûts de la chaleur issue d une chaudière collective au gaz et d un réseau de chaleur au bois La question des charges récupérables et non récupérables dans les logements collectifs CIBE Commission

Les coûts de la chaleur issue d une chaudière collective au gaz et d un réseau de chaleur au bois La question des charges récupérables et non récupérables dans les logements collectifs CIBE Commission

' Le poêle doit être installé dans la résidence principale et/ou location à I'année, située

ANNEXE 2 r Montant de l'aide régionale Aide de la Région Poitou-Charentes pour les poêles à air à bûche ou à bois granulé Modalités 2015 La Région, à travers le Fonds Régional d'excellence Environnementale

ANNEXE 2 r Montant de l'aide régionale Aide de la Région Poitou-Charentes pour les poêles à air à bûche ou à bois granulé Modalités 2015 La Région, à travers le Fonds Régional d'excellence Environnementale

en rénovation habitat Qualifications et certifications RGE Comprendre

Qualifications et certifications RGE en rénovation Les qualifications et certifications RGE éligibles pour vos travaux de rénovation énergétique en métropole Le recours a un professionnel RGE est obligatoire

Qualifications et certifications RGE en rénovation Les qualifications et certifications RGE éligibles pour vos travaux de rénovation énergétique en métropole Le recours a un professionnel RGE est obligatoire

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

ACCESSION. Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux

Prêt ACCESSION dans l ancien sans travaux") FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :

![- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :](/thumbs/22/1577287.jpg "- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :") CONTRAT DE LOCATION (Soumis au titre Ier bis de la loi du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n 86-1290 du 23 décembre 1986) LOCAUX MEUBLES A USAGE

CONTRAT DE LOCATION (Soumis au titre Ier bis de la loi du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n 86-1290 du 23 décembre 1986) LOCAUX MEUBLES A USAGE