ASSURANCE TAKAFUL EN FRANCE : FICTION OU REALITE?

|

|

|

- Fabien Lamontagne

- il y a 8 ans

- Total affichages :

Transcription

1 CHEA ASSURANCE TAKAFUL EN FRANCE : FICTION OU REALITE? 1

2 L'assurance takaful = assurance obéissant aux principes de la Charia 5 à 6 millions de Musulmans en France et aucun produit d'assurance takaful disponible Pourquoi?

3 Sommaire 1- Principes de l'assurance takaful 2- Marché de l'assurance takaful 3- Aspects juridiques de l assurance takaful 4- Assurance takaful et solvency 2 5- Place de l assurance takaful en France

4 Sommaire 1- Principes de l'assurance takaful 2- Marché de l'assurance takaful 3- Aspects juridiques de l assurance takaful 4- Assurance takaful et solvency 2 5- Place de l assurance takaful en France

5 La Charia : "la loi de Dieu" Les 3 principales sources de la Charia : Le Coran : source essentielle du droit islamique, parole de Dieu transmise par le Prophète. La Sunna : ensemble des dires et des actions du Prophète Le Fiqh : raisonnement par analogie utilisée par les juristes musulmans (muftis) pour trouver la solution (fatwa) à une question juridique non prévue par le Coran ou la Sunna. Différentes écoles se sont développées dans l'islam (les madh'habs). Le Coran admet un certain nombre de contrats mais ne dit rien sur le contrat d assurance. La licéité du contrat d assurance a été abordée par les juristes musulmans. Des divergences existent entre les différentes écoles.

6 Conséquences de l'application de la Charia Sont interdits : le riba : la Charia interdit tout taux d'intérêt, qu'il soit usuraire ou non. La perception d'une rémunération fixe, fonction uniquement de l'écoulement du temps et complètement déconnectée de la rentabilité réelle du projet d'investissement sous-jacent est considérée comme socialement destructrice. L'éthique musulmane cautionne le commerce de marchandise mais considère comme haram (impie) tout profit tiré d'une transaction purement financière. le gharar : la Charia interdit tout échange dont les termes sont conditionnés par la survenue d'un événement incertain, hors de contrôle des parties prenantes. le maisir : la Charia interdit les jeux de hasard. l'investissement dans certaines activités économiques considérées comme haram (industrie du jeu, de l'alcool, de l'armement, etc.)

7 Conséquences de l'application de la Charia = L assurance commerciale n est pas licite Le Grand Conseil des Oulémas (Majama al Ficq, Académie de l'organisation de la conférence islamique, 1985) a abouti à l'accord suivant : «L'assurance commerciale est une forme de jeu puisque l'assuré paie une prime et ne reçoit aucune compensation ou en reçoit une qui excède largement ce qu'il a payé»

8 Les formes d assurance unanimement considérées comme conformes à la Charia Deux formes d'assurance font l'unanimité quant à leur licéité : L'assurance sociale, qui exclut toute réalisation de profit. L'assurance mutuelle car basée sur «l'assistance mutuelle (taawun) dans un but de droiture et de vertu dans le cadre d'une contribution volontaire (tabarru)» = assurance takaful. Takaful signifie en Arabe "se garantir l'un l'autre"

» = assurance takaful.")

9 Les principes de l'assurance takaful 1- L'assistance mutuelle : afin de contourner l'interdiction de gharar et de riba, la prime prend la forme d'une donation à la communauté des assurés pour leur intérêt mutuel; les donations doivent couvrir l'ensemble des charges techniques et les frais de gestion. 2- Les donateurs sont propriétaires des fonds collectés : Ils participent aux bénéfices engrangés et sont tenus de recapitaliser en cas de pertes. 3- Un opérateur takaful gère les fonds collectés : en cas de perte, il peut être tenu d'accorder un prêt sans intérêt au fonds des assurés. 4- Des actifs conformes à la Charia 5- Comme toutes les institutions financières islamiques, les sociétés takaful doivent comporter un conseil de la Charia constitué par au moins 3 experts reconnus. Ce conseil veille à la conformité aux normes de la Charia des produits mais aussi des modalités de fonctionnement de la société elle-même.

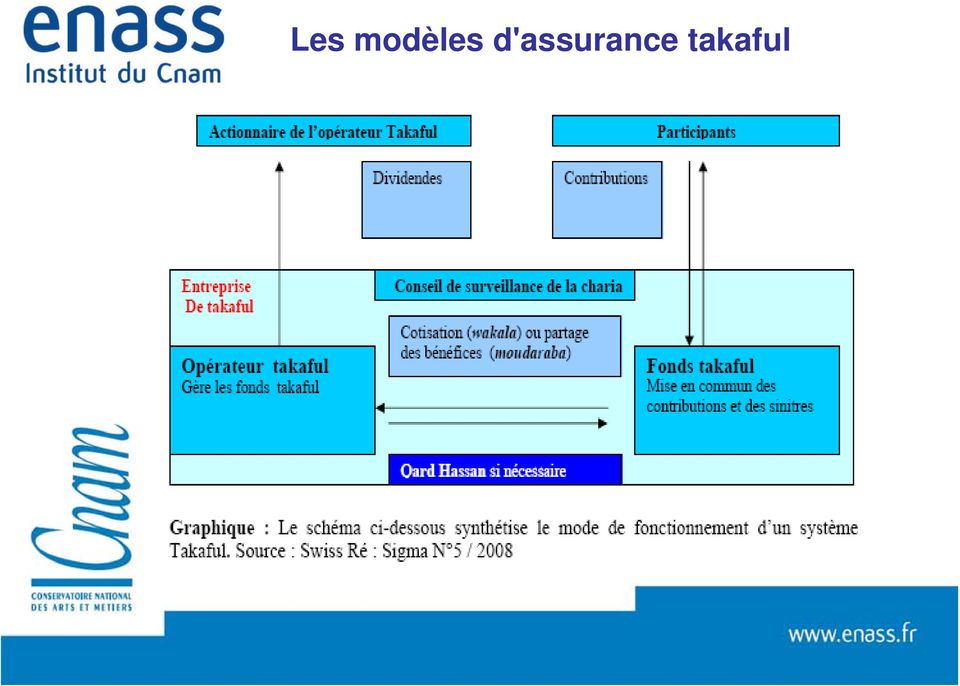

10 Les modèles d'assurance takaful Les 2 principaux modèles - Modèle Wakala - Modèle Moudarabah Leur principale différence réside dans le mode de rémunération de l opérateur takaful Il existe d'autres modèles hybrides...

11 Les modèles d'assurance takaful

12 Modèle Wakala de l'assurance takaful L opérateur en modèle wakala agit en tant que simple agent au service des assurés. Il reçoit une commission (entre 15 et 30 % des donations) convenue à l'avance et soumise à l'approbation du conseil de la Charia. L opérateur ne reçoit aucun bénéfice technique ou de placement. Il n'encoure aucune perte technique, ou de placement. Si le fonds takaful se trouvait en déficit, l opérateur devrait octroyer un prêt sans intérêt remboursable (Qard Hassan) sur les excédents futurs. Ce modèle est essentiellement développé au Moyen-Orient.

sur les excédents")

13 Modèle Moudarabah de l'assurance takaful L'opérateur reçoit une part prédéfinie des excédents générés par le fonds et des activités de placement. Comme dans le modèle Wakala, l opérateur Moudarabah doit octroyer un prêt sans intérêt (Qard Hassan) remboursable sur les excédents futurs. Ce modèle est surtout développé en Malaisie.

remboursable sur les excédents futurs.")

14 Sommaire 1- Principes de l'assurance takaful 2- Marché de l'assurance takaful 3- Aspects juridiques de l assurance takaful 4- Assurance takaful et solvency 2 5- Place de l assurance takaful en France

15 Les Musulmans dans le monde Le marché de l'assurance Takaful

16 Le marché de l'assurance Takaful Les premières sociétés takaful ont vu le jour en 1979 au Soudan (Sudenese Islamic Insurance company) et à Dubaï (Arabic Islamic Insurance Company) Aujourd'hui, environ 250 sociétés takaful dans le monde Les sociétés takaful dans le monde en 2009 (134 en 2006) : Sohail Jaffer, conférence Takaful IFPASS 2009

: Sohail Jaffer, conférence")

17 Le marché de l'assurance Takaful Volume des contributions mondiales (milliards) : US$ 5, : US$ 6, : US$ 9, : US$ 11,999 Rapport Jouini-Pastré : " la demande des produits takaful connaît une croissance soutenue, alimentée par le dynamisme économique, par la réduction de la pauvreté et par une évolution démographique favorable dans les pays concernés" "les observateurs prévoient un taux de croissance annuel moyen de près de 13% pour ce secteur" World takaful report 2011 (Ernst & Young)

18 Le marché de l'assurance Takaful Répartition des contributions (2009) - Pays du Golfe = 64 % - Malaisie = 28 % - Europe Amérique = 1 % - Autre = 7 %

19 L'assurance takaful en Europe Principle Insurance - Salaam Halal Insurance (auto, MRH), marché UK - agrément FSA en avril novembre 2009: fin des activités, contrats en run off Allianz Life Luxembourg - Lancement en 2009 sur l île de la Réunion d une assurance vie «Shariah compliant» «offre en sommeil» En 2011 E-Cie (Filiale de Generali) proposera sur le site investenligne.com un contrat d'assurance vie "Shariah Compliant".

proposera sur le site investenligne.")

20 L'assurance takaful en Europe Allianz Life Luxembourg - Assurance-vie en UC / fonds Shariah compliant (Allianz global islamic fund platform) - Conformité certifiée par l ACERFI sous réserve que - «le client ne souscrive pas la garantie optionnelle décès» - «le capital ne soit pas garanti de façon contractuelle et qu il soit donc soumis aux risques liés aux opérations réalisées par le gérant du fonds» - «pas vendable (.) l épargnant fait passer la sécurité avant la conformité à la Charia»

21 Sommaire 1- Principes de l'assurance takaful 2- Marché de l'assurance takaful 3- Aspects juridiques de l assurance takaful 4- Assurance takaful et solvency 2 5- Place de l assurance takaful en France

22 Aspects juridiques La structure La forme juridique La société anonyme Pas d obstacle juridique majeur à l adoption de cette forme sociale, sous réserve des règles de gouvernance Difficultés tenant aux fluctuations des contributions des assurés - En principe, les primes variables ne sont pas autorisées -Toutefois, il existe des mécanismes légaux ou contractuels (participation bénéficiaire légale ou contractuelle) permettant d intéresser les assurés aux résultats techniques Difficultés tenant aux rôle et pouvoirs du conseil de la charia

23 La structure La forme juridique (suite) La société mutuelle Aspects juridiques Cette forme sociale semble la plus adaptée au principe contributif des produits takaful Sociétés à cotisations variables - Description des règles des mutuelles à cotisations variables - Exemples de ristournes (Mutuelle des Motards en 2008) ou d appels de surplus de cotisations (après les tempêtes de 1999) - Limites : forme applicable uniquement en IARD, ce qui exclut les opérations de takaful vie

24 Aspects juridiques La forme juridique du fonds takaful et les incidences réglementaires (agrément) - Fonds dédié porteur du risque Le fonds dédié porte les risques d assurance et doit obtenir un agrément d assurance Le fonds est géré par un opérateur takaful ayant un rôle de gestionnaire de l activité. L opérateur ne devrait pas être titulaire d agrément d assurance, mais sera soumis aux obligations déclaratives prévues pour les dirigeants des compagnies d assurance et soumis au contrôle de l ACP - Cantonnement comptable des engagements takaful dans les comptes de l opérateur takaful - Dans ces cas, l opérateur takaful devra être agréé en tant qu entreprise d assurance

25 Aspects juridiques Les produits Problématique Les règles du droit français régissant le contrat d assurance, pour la plupart impératives, sont-elles compatibles avec les règles takaful? Solution préconisée Pour éviter cette problématique, il a été préconisé d éviter tout simplement l application du droit français en se référant aux principes islamiques en tant que lex mercatoria Cette solution, bien qu astucieuse, ne semble pas convaincante compte tenu des possibilités restrictives de choix de la loi applicable prévues par le droit français La problématique est donc réelle et varie selon le type de produits

26 Aspects juridiques Les produits Contrats en cas de vie Contrats en euros Plusieurs contrats ne comportent aucune garantie de taux Partage du risque de gain (sur les produits financiers) via la participation aux bénéfices, sans possibilité de perte du capital investi pour l assuré Contrats en unités de compte Absence de garantie de l assureur Partage des risques de perte et de gain Cas particulier des fonds dédiés

27 Aspects juridiques Les produits Produits dommages ou décès Incompatibilité potentielle de certaines garanties obligatoires Faute intentionnelle : interprétation restrictive de la notion de faute intentionnelle par la jurisprudence, fautes intentionnelles des personnes dont l assuré est civilement responsable, conduite en état d ivresse, grands excès de vitesse, etc. Risque de suicide Solution préconisée : application de franchises limitant les effets des exigences légales. Toutefois, le risque existe que la jurisprudence déclare illicites de telles franchises, à supposer que cette solution soit jugée suffisante au regard des règles takaful

28 Aspects juridiques Autres aspects juridiques Qualification de la donation à l opérateur ou au fonds takaful La prime est un élément constitutif du contrat d assurance La prime ou la cotisation est la propriété de l assureur Problématiques de discrimination Qualification des membres du conseil de la charia?

29 Sommaire 1- Principes de l'assurance takaful 2- Marché de l'assurance takaful 3- Aspects juridiques de l assurance takaful 4- Assurance takaful et solvency 2 5- Place de l assurance takaful en France

30 Solvabilité 2 Solvabilité 2 représente une contrainte nouvelle qu il convient d intégrer pour le développement de l assurance takaful en Europe. Pratiquement aucune assurance takaful n étant basée en Europe au moment où les paramètres de Solvabilité 2 ont été discutés, ce type d assurance n a pas été pris en compte que ce soit dans le texte cadre (directive de «niveau 1») ou dans les mesures de mise en œuvre en cours de finalisation (texte de «niveau 2»).

31 Solvabilité 2 La conséquence en est une contradiction entre l approche de Solvabilité 2 et celle de l assurance takaful au risque de créer un champ de contraintes insoluble : - Au titre du risque de marché couru par un assureur les paramètres de Solva 2 incitent fortement à la détention d obligations et plus particulièrement d obligations d Etat - Le paiement d intérêts et le prêt étant interdits par la Charia, les assurances takaful ne peuvent détenir des titres de créances classiques dans leur portefeuille d actifs

32 Solvabilité 2 Toutes choses égales par ailleurs, la contrainte consistant à ne pouvoir investir en obligations se traduit par une forte pénalisation des assureurs takafuls en termes d exigence de capital réglementaire. Estimation de la pénalisation sur la base des paramètres actuels de Solvabilité 2 : Portefeuille actifs assureur A: 80% obligations, 13% actions, 7% immobilier Portefeuille actifs assureur B: 66% actions, 34% immobilier Au SCR B /SCR A = 200% Au SCR B /SCR A = 300%...

33 Solvabilité 2 1 ère solution : - Remplacer les obligations traditionnelles par des obligations «sukuks» i.e. qui sont charia-compatibles - Obligations «Sukuks» = obligations adossées à un actif tangible dans lesquelles le prêteur assume une part du risque de rendement de l actif sous-jacent par le biais d un SPV - A l exception d une émission de 100 Meuros en 2004 en Allemagne, le marché des obligations «sukuks» en euros est à ce jour inexistant. - Les obligations «sukuks» existantes comportent toutes un risque de change notamment vis-à-vis du dollar ou de monnaies asiatiques. - A moyen terme, il faudrait développer le marché des sukuks en euros: le cadre fiscal français a été adapté afin de permettre des émissions de sukuks, les pays pétroliers du Moyen-Orient pourraient être intéressés par des émissions en euros - En parallèle, il faudrait s assurer que les paramètres de Solva 2 ne sont pas trop pénalisants pour les sukuks

34 Solvabilité 2 2 ème solution : - Dans l attente du développement du marché des sukuks en euros, une première étape à court terme pourrait être la mise en place d une offre d assurance-vie takaful en unités de compte (actions de sociétés dont les activités ne sont pas en contradiction avec la charia, immobilier, matières premières, fonds «sukuks») - Le développement d une offre de ce type répondrait bien au préceptes de l islam (l investisseur est intéressé aux résultats de l activité financée contrairement à un prêt) et serait alignée avec le souhait de la profession de faire remonter la part des UC dans l assurance vie française.

35 Sommaire 1- Principes de l'assurance takaful 2- Marché de l'assurance takaful 3- Aspects juridiques de l assurance takaful 4- Assurance takaful et solvency 2 5- Place de l assurance takaful en France

36 D OÙ VENONS-NOUS? La finance islamique : marché de 500 milliards d euros dans le monde Attirer une part de ses investissements en respectant les principes de la CHARIA (Direction Générale du Trésor) 2007 : création Haut Comité de Place par C. LAGARDE Renforcer l attractivité de la place financière de Paris 2008 : rapport JOUINI PASTRÉ Enjeux et opportunités du développement de la finance islamique pour la place de Paris 2010 : libre Blanc Finance islamique et immobilier en France : comprendre pour agir 36

37 UN CONTEXTE DE MARCHE ET DEMOGRAPHIQUE FAVORABLE 2010 : 23 % de la population mondiale est de confession musulmane 2020 : 25 % 2030 : 27 % France : première communauté musulmane d Europe (estimée entre 5 et 6 millions) devant l Allemagne (3 millions) et la Grande Bretagne (2.5 millions) Les musulmans : deuxième religion de France 37

38 STRUCTURE DEMOGRAPHIQUE % 35 Tendance % ensemble 30 population française UNE POPULATION DE CONFESSION MUSULMANE PLUS MASCULINE Tendance ensemble population Musulmane en France Hommes Femmes Population française Population musulmane 5 15/24 ans 25/34 ans 35/49 ans 50/65 ans 65 ans et plus Population française Population musulmane

39 UNE CONJONCTURE MOUVANTE Crise financière Crise économique Crise morale Crise sociale le rebond des valeurs éthiques essor des Investissements Socialement Responsable Les français déclarent rechercher : - la transparence - le partage des risques financiers - les informations Et si le mode de finance islamique y répondait? - un investissement de longue durée - le partage des risques et des profits - l émergence du collectif au détriment de l individuel

40 UN CONTEXTE ASSEZ FLOU une volonté politique affichée de rendre la place de Paris «éligible» à la finance islamique lutte de l Observatoire International de la Laïcité France : république ne favorise aucune religion laïque ne se plie à aucun impératif religieux crainte d un renforcement communautaire, revendications culturelles, religieuses, identitaires ou au contraire, effet intégrateur? risque d amalgame profond dans l esprit du consommateur : islam, islamique, islamiste

41 ET SUR LE PLAN MARKETING Marketing : 1 segmentation 1 produit / prix 1 politique de distribution 1 communication Émergence de «l ethno marketing» en France : - pour la prise en compte de la mixité de la population et de ses minorités fortes et influentes - pour répondre à un besoin grandissant de reconnaissance des différents groupes sociaux - pour permettre une évolution tangible sur les cibles visées

42 Travail de segmentation pour identifier les différents profils de consommateurs musulmans Les «conservateurs» (traditions, habitudes Alimentaires, vestimentaires) Les «désorientés» ni l un ni l autre Les «assimilés» Les «doubles identités» Les «accomplis» PRISMES D ACHAT DIFFERENTS Aujourd hui réponses dans les secteurs Alimentaire Cosmétique Télécom et demain?? Assurance?

43 UN PRODUIT DEDIE Ne pas maquiller une offre tradtionnelle Une offre spécifique, répondant aux caractéristiques d identification et aux valeurs éthiques UNE COMMUNICATION ASSUMEE Face au risque d image (laïcité, communautarisme) sur la population non musulmane, la pénétration de ce marché répond à une volonté stratégique forte et assumée Cultiver les notions de responsabilité éthique Au détriment «d islamique» participatif Pénétrer et exploiter les réseaux de prescriptions => réseaux sociaux UNE DISTRIBUTION DIRECTE Sans intermédiaire pour : Éviter le mélange des genres Laisser à chacun la part de confidentialité

44 EN SYNTHESE Marché porteur à première vue mais une stratégie de niche en réalité Une fenêtre de tir sur l épargne sur un segment non exploité en assurance vie Une faculté de séduire les non musulmans dans un contexte de crise et de défiance des établissements financiers : - éthique - transparence - partage Une politique prix non discriminante à priori car priorité au besoin d identification / de reconnaissance Une prise de position assumée avec un rique d image à appréhender Un formidable outil au service de la communication : les réseaux sociaux

Takaful une Alternative à l'assurance Traditionnelle

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Compétences terminales de cours. philosophiques. Enseignement secondaire 3 ème degré

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Il existe un certain nombre d activités qui sont interdites par l Islam, ou haram en arabe.

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

L assurance Takaful au Maroc Quels préalables et quelles perspectives?

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed Lezoul_med@yahoo.fr Université d Oran Introduction Les assurances ont pris une place importante dans la vie

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed Lezoul_med@yahoo.fr Université d Oran Introduction Les assurances ont pris une place importante dans la vie

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

PERFORMANCES and STRATEGY

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

Guide de la finance islamique

Guide de la finance islamique 2009 Nous sommes heureux de présenter la première édition de notre guide de la finance islamique en France. Ce guide est essentiellement le fruit de l expertise des avocats

Guide de la finance islamique 2009 Nous sommes heureux de présenter la première édition de notre guide de la finance islamique en France. Ce guide est essentiellement le fruit de l expertise des avocats

Islamic Banking Master Class

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES 26, boulevard Haussmann 75311 Paris Cedex 09 Téléphone : 01 42 47 90 00 - Télécopie : 01 42 47 93 11 - Internet : http://www.ffsa.fr 12 juillet 2007 Observations

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES 26, boulevard Haussmann 75311 Paris Cedex 09 Téléphone : 01 42 47 90 00 - Télécopie : 01 42 47 93 11 - Internet : http://www.ffsa.fr 12 juillet 2007 Observations

OBJECTIF DU GUIDE 1-L ENCADREMENT JURIDIQUE DES ACTIVITES D ASSURANCE

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

Gender Directive Impacts opérationnels pour les assureurs

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Page 1 www.cdvm.gov.ma

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

Les Perspectives de L assurance Islamique Dans Les Pays Emergents Cas De L Algérie

Les Perspectives de L assurance Islamique Dans Les Pays Emergents Cas De L Algérie Mme Rachida Bouchoul - M A université Bejaïa & Chenini Abderrahim - M A université Ghardaïa Introduction Les assurances

Les Perspectives de L assurance Islamique Dans Les Pays Emergents Cas De L Algérie Mme Rachida Bouchoul - M A université Bejaïa & Chenini Abderrahim - M A université Ghardaïa Introduction Les assurances

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23. Top Rendement 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

BIENVENUE AU PARADIS DES ENTREPRENEURS

BIENVENUE AU PARADIS DES ENTREPRENEURS Les Emirats bénéficient d'une des économies les plus dynamiques au monde. Réputé pour sa beauté naturelle et son "art de vivre", Dubaï a également acquis la réputation

BIENVENUE AU PARADIS DES ENTREPRENEURS Les Emirats bénéficient d'une des économies les plus dynamiques au monde. Réputé pour sa beauté naturelle et son "art de vivre", Dubaï a également acquis la réputation

Les contrats retraite en Loi Madelin

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

L assurance vie luxembourgeoise pour investisseurs internationaux

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

RENDEMENT ACTION BOUYGUES JUILLET 2015

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

L ASSURANCE COLLECTIVE : LES DÉFIS ÉMERGEANTS. Présentation du 27 octobre 2008. Par Me MICHEL GILBERT GRONDIN POUDRIER BERNIER S.E.N.C.R.L.

L ASSURANCE COLLECTIVE : LES DÉFIS ÉMERGEANTS Présentation du 27 octobre 2008 Par Me MICHEL GILBERT GRONDIN POUDRIER BERNIER S.E.N.C.R.L. I- CONTRAT D ASSURANCE COLLECTIVE A) Définition du contrat d assurance

L ASSURANCE COLLECTIVE : LES DÉFIS ÉMERGEANTS Présentation du 27 octobre 2008 Par Me MICHEL GILBERT GRONDIN POUDRIER BERNIER S.E.N.C.R.L. I- CONTRAT D ASSURANCE COLLECTIVE A) Définition du contrat d assurance

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

PROGRAMME DE FORMATION HABILITANTE FINANCES, ASSURANCES & PRODUIT D EPARGNE COURTIERS et MANDATAIRES INTERMEDIAIRES EN OPERATIONS DE BANQUES

AGENCE PIERRE&PARTNERS ORGANISME DE FORMATION PROGRAMME DE FORMATION HABILITANTE FINANCES, ASSURANCES & PRODUIT D EPARGNE COURTIERS et MANDATAIRES INTERMEDIAIRES EN OPERATIONS DE BANQUES Formation validant

AGENCE PIERRE&PARTNERS ORGANISME DE FORMATION PROGRAMME DE FORMATION HABILITANTE FINANCES, ASSURANCES & PRODUIT D EPARGNE COURTIERS et MANDATAIRES INTERMEDIAIRES EN OPERATIONS DE BANQUES Formation validant

Réforme bancaire : ce que dit le

Réforme bancaire : ce que dit le projet de loi Le Monde.fr 27.11.2012 à 19h15 Mis à jour le 28.11.2012 à 07h13 Par Anne Michel Le projet de loi vise à "remédier à certaines carences du dispositif de régulation

Réforme bancaire : ce que dit le projet de loi Le Monde.fr 27.11.2012 à 19h15 Mis à jour le 28.11.2012 à 07h13 Par Anne Michel Le projet de loi vise à "remédier à certaines carences du dispositif de régulation

Commercialisation du 25 septembre au 19 décembre 2014 (12h00)

") Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

Les aspects juridiques liés à la mise en place de «mutuelles communales»

Juillet 2015 Les aspects juridiques liés à la mise en place de «mutuelles communales» La présente note a pour objet de faire le point sur le cadre juridique applicable à la création de «mutuelles communales»

Juillet 2015 Les aspects juridiques liés à la mise en place de «mutuelles communales» La présente note a pour objet de faire le point sur le cadre juridique applicable à la création de «mutuelles communales»

INTERMEDIAIRES EN ASSURANCES

INTERMEDIAIRES EN ASSURANCES 1.1. Qualification juridique En application de la directive européenne 2002/92 du 9 décembre 2002 sur l intermédiation en assurance, l article L. 511-1 I du Code des assurances

INTERMEDIAIRES EN ASSURANCES 1.1. Qualification juridique En application de la directive européenne 2002/92 du 9 décembre 2002 sur l intermédiation en assurance, l article L. 511-1 I du Code des assurances

(en millions d euros) 2013-2014 2012-2013

2013-2014 2012-2013") supplémentaires.. POLITIQUE D INVESTISSEMENTS (en millions d euros) 01-01 01-01 Investissements corporels et incorporels et investissements chez les clients 9 1 Acquisitions de titres de participations

supplémentaires.. POLITIQUE D INVESTISSEMENTS (en millions d euros) 01-01 01-01 Investissements corporels et incorporels et investissements chez les clients 9 1 Acquisitions de titres de participations

CA Oblig Immo (Janv. 2014)

") CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant?

Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant? Sommaire Le Conseiller en Gestion de Patrimoine Indépendant, p. 1 qui est-il? L indépendance p. 2 Faire appel à un Conseiller en Gestion

Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant? Sommaire Le Conseiller en Gestion de Patrimoine Indépendant, p. 1 qui est-il? L indépendance p. 2 Faire appel à un Conseiller en Gestion

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier. islamique» en partenariat avec

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier islamique» en partenariat avec L institut ALBANKI, en partenariat avec le Centre Marocain de Finance Participative -QUODWA-

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier islamique» en partenariat avec L institut ALBANKI, en partenariat avec le Centre Marocain de Finance Participative -QUODWA-

1) Le nantissement du contrat d assurance : principes juridiques

Le nantissement du contrat d assurance : principes juridiques") Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

Fiche info financière Assurance-vie Top Protect Financials 08/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

COURTIER ET AGENT D ASSURANCE

COURTIER ET AGENT D ASSURANCE SOMMAIRE LE MARCHÉ DU COURTIER ET AGENT D ASSURANCE... 2 LA RÉGLEMENTATION DU COURTIER ET AGENT D ASSURANCE... 4 L'ACTIVITÉ DU COURTIER ET AGENT D ASSURANCE... 7 LES POINTS

COURTIER ET AGENT D ASSURANCE SOMMAIRE LE MARCHÉ DU COURTIER ET AGENT D ASSURANCE... 2 LA RÉGLEMENTATION DU COURTIER ET AGENT D ASSURANCE... 4 L'ACTIVITÉ DU COURTIER ET AGENT D ASSURANCE... 7 LES POINTS

Gérer votre patrimoine.

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons

ACHETER OU VENDRE UNE ACTIVITE DE COURTAGE : LA MÉTHODE POUR RÉUSSIR

ACHETER OU VENDRE UNE ACTIVITE DE COURTAGE : LA MÉTHODE POUR RÉUSSIR 72, rue du Faubourg Saint - Honoré 75008 PARIS Tél : 01.46.10.43.80 Fax : 01.47.61.14.85 www.astreeavocats.com Xxx Enjeux Cahier des

ACHETER OU VENDRE UNE ACTIVITE DE COURTAGE : LA MÉTHODE POUR RÉUSSIR 72, rue du Faubourg Saint - Honoré 75008 PARIS Tél : 01.46.10.43.80 Fax : 01.47.61.14.85 www.astreeavocats.com Xxx Enjeux Cahier des

Après le premier boom pétrolier en 1973 et l'augmentation subséquente de l'économie entre 1969 et 1977 il y avait 15 autres banques commerciales.

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

MANITOWOC. Bulletin d'orientation de l'entreprise. Circulaire originale En remplacement de la circulaire 103 datée du 22 septembre 1999

Page 1 MANITOWOC Bulletin d'orientation de l'entreprise Objet : Éthique Circulaire originale En remplacement de la circulaire 103 datée du 22 septembre 1999 CIRCULAIRE 103 2 décembre 2002 EXPIRATION :

Page 1 MANITOWOC Bulletin d'orientation de l'entreprise Objet : Éthique Circulaire originale En remplacement de la circulaire 103 datée du 22 septembre 1999 CIRCULAIRE 103 2 décembre 2002 EXPIRATION :

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 INTRODUCTION... 9. Section 1

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 Section 1 INTRODUCTION... 9 RISQUES ET ASSURANCE... 9 Section 2 HISTORIQUE... 11 Section 3 TECHNIQUE

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 Section 1 INTRODUCTION... 9 RISQUES ET ASSURANCE... 9 Section 2 HISTORIQUE... 11 Section 3 TECHNIQUE

L'interdiction de la vente pyramidale ou par réseau

بسم هللا الرمحن الرحمي L'interdiction de la vente pyramidale ou par réseau Louange à Allah, que Ses éloges et le salut soient sur le messager d'allah, ainsi que sur sa famille et ses compagnons. Ceci dit

بسم هللا الرمحن الرحمي L'interdiction de la vente pyramidale ou par réseau Louange à Allah, que Ses éloges et le salut soient sur le messager d'allah, ainsi que sur sa famille et ses compagnons. Ceci dit

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

b) Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,

Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,") CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Type d assurance-vie. Garanties Garanties principales :

Fiche Info Financière assurance-vie pour des assurances liées à des fonds d investissement Optilife 2 Luxembourg Type d assurance-vie Garanties Garanties principales : Optilife 2 Luxembourg est un contrat

Fiche Info Financière assurance-vie pour des assurances liées à des fonds d investissement Optilife 2 Luxembourg Type d assurance-vie Garanties Garanties principales : Optilife 2 Luxembourg est un contrat

TARGET ACTION GDF SUEZ

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

PARTICIPATION DES EMPLOYEURS AU FINANCEMENT DE LA PROTECTION SOCIALE COMPLEMENTAIRE

PARTICIPATION DES EMPLOYEURS AU FINANCEMENT DE LA PROTECTION SOCIALE COMPLEMENTAIRE CV Réf. : II-13-1-5 Pôle des services Date : 15.09.2012 services@cdg81.fr Ref : 7-9 Références : - Loi n 83-634 du 13

PARTICIPATION DES EMPLOYEURS AU FINANCEMENT DE LA PROTECTION SOCIALE COMPLEMENTAIRE CV Réf. : II-13-1-5 Pôle des services Date : 15.09.2012 services@cdg81.fr Ref : 7-9 Références : - Loi n 83-634 du 13

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

QUESTIONS-RÉPONSES : SUJETS ASSURANCE

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

l eri Communication à caractère promotionnel

l eri Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance. L investisseur supporte le risque de crédit de NATIXIS (Moody s : A2 / Fitch : A / Standard & Poor s :

l eri Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance. L investisseur supporte le risque de crédit de NATIXIS (Moody s : A2 / Fitch : A / Standard & Poor s :

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance (1)

") alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

Membre du Groupe AG2R LA MONDIALE

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE. Juillet 2012 www.oc.gov.ma

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE Juillet 2012 www.oc.gov.ma S O M M A I R E INTRODUCTION ---------------------------------------------------------------3

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE Juillet 2012 www.oc.gov.ma S O M M A I R E INTRODUCTION ---------------------------------------------------------------3

Conventions spéciales Convergence Auto collaborateurs Garantie complémentaire. >Associations

Conventions spéciales Convergence Auto collaborateurs Garantie complémentaire >Associations L assurance des associations gestionnaires SOMMAIRE ASSURANCE AUTO COLLABORATEURS (garantie complémentaire au

Conventions spéciales Convergence Auto collaborateurs Garantie complémentaire >Associations L assurance des associations gestionnaires SOMMAIRE ASSURANCE AUTO COLLABORATEURS (garantie complémentaire au

Le TEG dans tous ses états

Le TEG dans tous ses états L un des ingrédients essentiels pour choisir son prêt immobilier est son taux. Mais si le taux d intérêt mis en avant par le prêteur est important, le Taux Effectif Global (ou

Le TEG dans tous ses états L un des ingrédients essentiels pour choisir son prêt immobilier est son taux. Mais si le taux d intérêt mis en avant par le prêteur est important, le Taux Effectif Global (ou

Crowdfunding. Présentation conférence EIFR -18 décembre2014

Crowdfunding Présentation conférence EIFR -18 décembre2014 Marie-Agnès NICOLET Présidente fondatrice de Regulation Partners marieagnes.nicolet@regulationpartners.com +33.6.58.84.77.40 / +33.1.46.22.65.34

Crowdfunding Présentation conférence EIFR -18 décembre2014 Marie-Agnès NICOLET Présidente fondatrice de Regulation Partners marieagnes.nicolet@regulationpartners.com +33.6.58.84.77.40 / +33.1.46.22.65.34

Togo. Loi relative aux entreprises d investissement à capital fixe

Loi relative aux entreprises d investissement à capital fixe Loi uniforme n 2009-23 du 14 octobre 2009 [NB - Loi uniforme n 2009-23 du 14 octobre 2009 relative aux entreprises d investissement à capital

Loi relative aux entreprises d investissement à capital fixe Loi uniforme n 2009-23 du 14 octobre 2009 [NB - Loi uniforme n 2009-23 du 14 octobre 2009 relative aux entreprises d investissement à capital

UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE

Assurances pour entreprises UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE 30.00.005/00 10/14 ASSURANCES POUR ENTREPRISES Une protection optimale pour votre entreprise Entreprendre, c est accepter d assumer

Assurances pour entreprises UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE 30.00.005/00 10/14 ASSURANCES POUR ENTREPRISES Une protection optimale pour votre entreprise Entreprendre, c est accepter d assumer

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

Disponible du 26 mai au 16 septembre 2014 (dans la limite de l enveloppe disponible, soit 5 millions d euros)

") Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

Enquête sur le patrimoine des musulmans en France et de leur besoin en finance Islamique

Enquête sur le patrimoine des musulmans en France et de leur besoin en finance Islamique Novembre 2009 Marianne Iizuka 1/26 SOMMAIRE 1. METHODOLOGIE... 4 1.1. PRESENTATION... 4 1.2. AVERTISSEMENT... 5

Enquête sur le patrimoine des musulmans en France et de leur besoin en finance Islamique Novembre 2009 Marianne Iizuka 1/26 SOMMAIRE 1. METHODOLOGIE... 4 1.1. PRESENTATION... 4 1.2. AVERTISSEMENT... 5

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Le Capital Différé SCA. Conditions Générales valant Proposition d Assurance

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

ORGANISATION MONDIALE

ORGANISATION MONDIALE DU COMMERCE 6 juin 2000 (00-2236) Conseil du commerce des services CANADA Liste d engagements spécifiques Supplément 4 Révision (Seuls les textes français et anglais font foi) CANADA

ORGANISATION MONDIALE DU COMMERCE 6 juin 2000 (00-2236) Conseil du commerce des services CANADA Liste d engagements spécifiques Supplément 4 Révision (Seuls les textes français et anglais font foi) CANADA

SigEx_ Ventures. RÉDUCTION ISF 2012 Un placement patrimonial, performant et sécurisé Brochure et Dossier de Souscription

RÉDUCTION ISF 2012 Un placement patrimonial, performant et sécurisé Brochure et Dossier de Souscription SigEx_ SigEx Euro Fund, SAS - RCS Paris B 451 591 093 10 place Vendôme - 75001 Paris ISF DIRECT2012

RÉDUCTION ISF 2012 Un placement patrimonial, performant et sécurisé Brochure et Dossier de Souscription SigEx_ SigEx Euro Fund, SAS - RCS Paris B 451 591 093 10 place Vendôme - 75001 Paris ISF DIRECT2012

Vous permettre d entreprendre avec assurance?

Vous permettre d entreprendre avec assurance? Le bureau Verdun s y engage Place Reine Astrid 12-6820 FLORENVILLE Tél : 061/31.22.33 - Fax : 061/31.53.03 info@verdun.be - www.verdun.be Verdun-Bastogne sa

Vous permettre d entreprendre avec assurance? Le bureau Verdun s y engage Place Reine Astrid 12-6820 FLORENVILLE Tél : 061/31.22.33 - Fax : 061/31.53.03 info@verdun.be - www.verdun.be Verdun-Bastogne sa

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

Guide du Plan d'indemnisation en assurances IARD

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Quelques points de repère Facts & Figures sur l Innovation dans l Assurance et la Protection Sociale. Rencontres

Quelques points de repère Facts & Figures sur l Innovation dans l Assurance et la Protection Sociale 15 èmes Rencontres Saint-Malo les 13 et 14 novembre 2014 - V1.10 au 16 novembre 2014 - Facts & Figures

Quelques points de repère Facts & Figures sur l Innovation dans l Assurance et la Protection Sociale 15 èmes Rencontres Saint-Malo les 13 et 14 novembre 2014 - V1.10 au 16 novembre 2014 - Facts & Figures

Total Sélection Période de souscription : Durée d investissement conseillée Éligibilité

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

N 2118 ASSEMBLÉE NATIONALE PROPOSITION DE LOI

N 2118 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 27 novembre 2009. PROPOSITION DE LOI visant à étendre aux épargnants

N 2118 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 27 novembre 2009. PROPOSITION DE LOI visant à étendre aux épargnants

III L allégement de la loi n 12-96 La loi n 12-96 contient des dispositions diverses et transitoires conçues, au départ, pour assurer l application

ROYAUME DU MAROC Note de présentation du projet de loi modifiant et complétant la loi n 12-96 portant réforme du Crédit Populaire du Maroc telle que modifiée et complétée Depuis la promulgation de la loi

ROYAUME DU MAROC Note de présentation du projet de loi modifiant et complétant la loi n 12-96 portant réforme du Crédit Populaire du Maroc telle que modifiée et complétée Depuis la promulgation de la loi

L ASSURANCE DE PRÊT? Les clés pour faire le bon choix

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

CONDITIONS GENERALES Auto / Habitation assurance franchise

CONDITIONS GENERALES Auto / Habitation assurance franchise Table des matières Table des matières 2 Introduction 3 DSA Europe 3 Assureur 3 En quoi consiste cette police? 3 Limites monétaires 3 Période de

CONDITIONS GENERALES Auto / Habitation assurance franchise Table des matières Table des matières 2 Introduction 3 DSA Europe 3 Assureur 3 En quoi consiste cette police? 3 Limites monétaires 3 Période de

La réglementation de l assurance vie au Grand-Duché de Luxembourg

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

V o ir la v ie e n Ble ue. Plan Hypothécaire. Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit...

V o ir la v ie e n Ble ue Plan Hypothécaire Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit... PlanHypothécaire Croix Bleue est heureuse de vous présenter un plan d

V o ir la v ie e n Ble ue Plan Hypothécaire Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit... PlanHypothécaire Croix Bleue est heureuse de vous présenter un plan d

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

p s den Titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance(1).

.") p s den 1 / 12 Titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance(1). ériode de commercialisation : du 18 mai au 17 juillet 2015. La commercialisation

p s den 1 / 12 Titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance(1). ériode de commercialisation : du 18 mai au 17 juillet 2015. La commercialisation

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Fiche info-financière Assurance-vie pour la branche 23. AG Fund+ 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de