FICHE PROFESSEUR L ARTISAN ET SA COMPTABILITE

|

|

|

- Ernest Lebrun

- il y a 10 ans

- Total affichages :

Transcription

1 FICHE PROFESSEUR L ARTISAN ET SA COMPTABILITE Objectifs pédagogiques : Evaluer l autonomie et la prise d initiative Les élèves doivent faire une recherche autour d un métier. En parallèle, des exercices dans la partie «A vous de jouer» leur montreront en quoi les mathématiques sont nécessaires, utiles ( ) pour l exercice de ce métier. Modalités de gestion possibles de l activité évaluée Le travail se fait en Devoir en temps libre. Situation

pour l exercice de ce métier.")

2

3 Supports, ressources de travail et outils. Outils : Internet, tableur, calculatrice Dans le document d aide au suivi de l acquisition des connaissances et des capacités. Pratiquer une démarche scientifique ou technologique Rechercher, extraire et organiser l information utile Capacités susceptibles d être évaluées en situation Observer, recenser des informations : extraire d un document, d un fait observé, les informations utiles. L élève extrait des informations à partir d un ensemble de documents (papier ou numériques) et d observations en relation avec le thème de travail. Exemples d indicateurs de réussite L élève est capable d extraire les bonnes informations dans les documents ressources Raisonner, argumenter, pratiquer une démarche expérimentale ou technologique Un problème étant posé, l élève met en œuvre un raisonnement, un protocole, une méthode. L élève s engage dans la mise en situation n 3 Présenter la démarche suivie, les résultats obtenus, communiquer à l aide d un langage adapté L élève exprime correctement des résultats et justifie leur pertinence par rapport à la question posée. L élève choisit parmi les modes d expression et de représentation proposés, un mode adapté pour exprimer le résultat d une recherche (mesure, calcul, construction, expérimentation, réalisation). L élève explique de manière claire le choix des informations, les calculs effectués. Son devoir est bien présenté..

et d observations en relation avec le thème de travail.")

4 Savoir utiliser des connaissances et des compétences mathématiques. Organisation et gestion de données : reconnaître des situations de proportionnalité, utiliser des pourcentages, des tableaux, des graphiques. Exploiter des données statistiques et aborder des situations simples de probabilité Capacités susceptibles d être évaluées en situation En situation, l élève est capable de : appliquer un pourcentage, calculer un pourcentage Exemples d indicateurs de réussite L élève réussit globalement les mises en situation Il calcule le pourcentage demandé ou applique un pourcentage. Regard éventuel sur les autres compétences Compétence 4 : S informer, se documenter Consulter des bases de données documentaires en mode simple Identifier, trier, et évaluer des ressources Chercher et sélectionner l information demandée Compétence 6 : Avoir un comportement responsable Savoir utiliser quelques notions économiques et budgétaires de base Compétence 7 : Etre acteur de son parcours de formation et d orientation Se familiariser avec l environnement économique, les entreprises, les métiers de secteurs et de niveaux de qualification variés. Connaître les parcours de formation correspondant à ces métiers et les possibilités de s y intégrer. Approfondissement, remédiation, différenciation. Certains élèves peuvent uniquement traiter les mises en situations 1 et 2.

5 FICHE ELEVE L ARTISAN ET SA COMPTABILITE Devoir en temps libre, quatrième A rendre pour le. Comptabilité Maths et métiers : «L Artisan et sa comptabilité» Classe(s) : 4 ième Recherches documentaires Deux sites utiles Centre Information et Documentation Jeunesse : (Pour chercher un secteur, un métier, ) ONISEP (Pour chercher un secteur, un métier selon ses gouts, ses compétences ) Deux exemples : Un artisan plombier : Le comptable : En utilisant un navigateur de votre choix choisissez deux métiers de l artisanat puis répondez aux questions suivantes : Métier 1, puis métier 2 : Donnez le nom du métier. Question 1 : Quelles sont les qualités nécessaires pour exercer ce métier? ( 4-5 lignes) Question DOCUMENTS 2 : Quelle RESSOURCES formation est nécessaire pour la partie? (4-5 «A lignes) vous de jouer»: RESSOURCE 1 Fiche technique : la T.V.A. (taxe sur la valeur ajoutée) Principe : Le consommateur final supporte (paie) la charge de la TVA. Les entreprises concourent à la production de biens et de services. Elles jouent le rôle de collecteur d impôt pour le compte de l Etat. Il y a deux types de TVA pour une entreprise. TVA collectée sur les ventes A chaque fois que l entreprise facture une vente de biens ou de services, elle mentionne un montant hors taxe (HT) auquel s ajoute la TVA. TVA récupérable L entreprise paye elle-même ses fournisseurs TTC. La TVA récupérable est celle des factures d achat TVA exigible (à payer aux impôts par l entreprise) TVA exigible = TVA collectée TVA récupérable RESSOURCES 2 Différents taux de TVA Taux appliqué sur le prix HT Taux représentant la part de TVA sur un prix TTC Taux normal 19,6 % 16,388 % Taux réduit (produits alimentaires principalement, 5,5 % 5,213 % travaux d entretient du bâtiment, vente de produits alimentaires ou de boissons non alcooliques à consommer sur place). Taux particulier (pharmacie) 2,1 % 2,0568 %

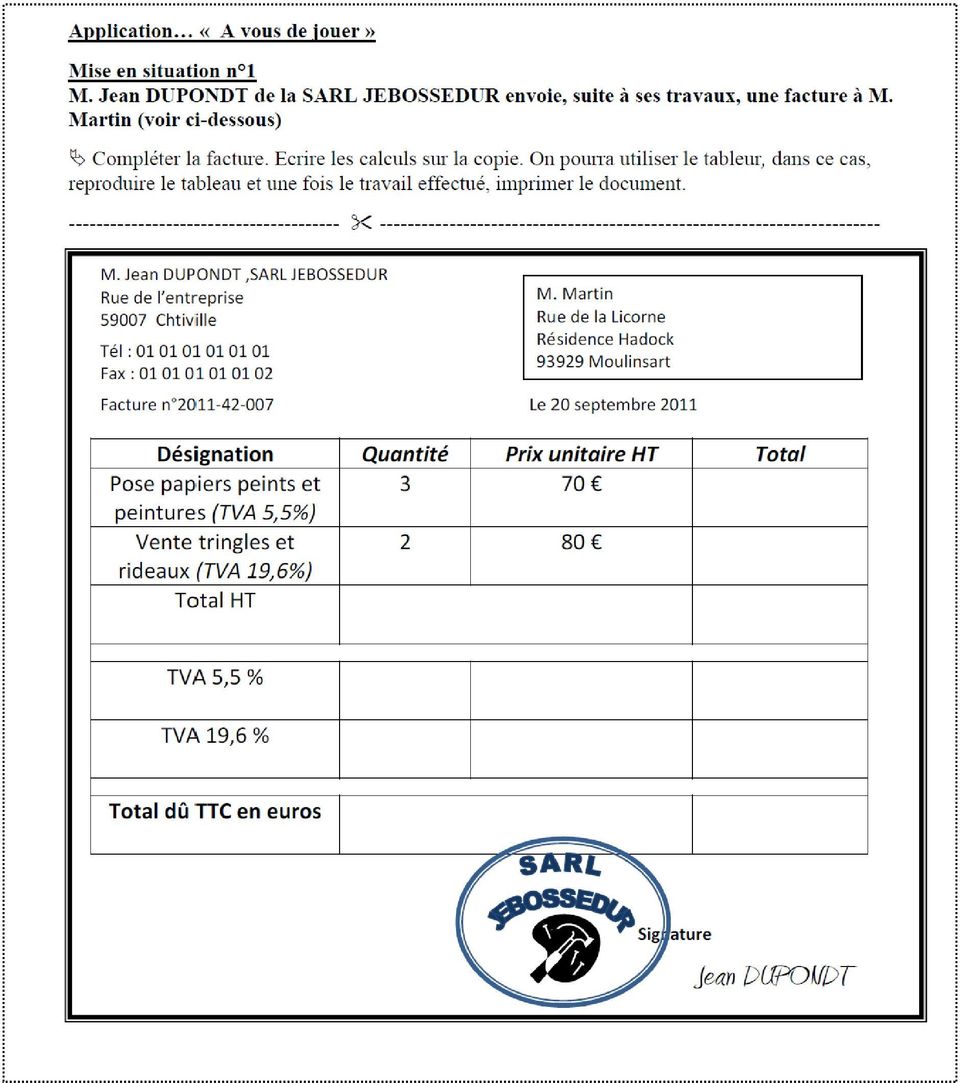

6 Application «A vous de jouer» Mise en situation n 1 M. Jean Dupont de la SARL JEBOSSEDUR envoie, suite à ses travaux, une facture à M. Martin (voir ci-dessous) Ä Compléter la facture. Ecrire les calculs sur la copie. Le tableur peut être utilisé, dans ce cas, reproduire le tableau et une fois le travail effectué, imprimer le document "

7 Mise en situation n 2 La responsable d un magasin de vêtements achète 3500 HT de marchandise (On applique sur cette marchandise une TVA à 19,6%). A la fin du mois, le magasin a vendu pour 7000 TTC de vêtements. Question 1 : a) Montrer que la part de la TVA relative à la vente des vêtements est de 1147,16 b) Calculer alors le prix HT des vêtements vendus par le magasin. Question 2 : Quel est le bénéfice réalisé par le responsable du magasin pour la vente des vêtements? (NB : Ce calcul ne tient compte que des prix HT) Question 3 : a) Montrer que le montant de la TVA récupérable est égal à 686 b) Calculer le montant de la TVA exigible. Mise en situation n 3 Un artisan plombier achète un système de chauffage 1000 HT (TVA à taux normal) Il le revend à son client 1500 TTC (avec une TVA à taux réduit car la maison a été construite il y a plus de deux ans). Il demande 200 HT de main d œuvre pour la pose du système (TVA à taux réduits) Question 1 : Quel est le bénéfice réalisé? Question 2 : Quel est le montant de la TVA exigible? Pour cette dernière mise en situation, toute démarche entamée, toute tentative positive sera valorisée.

LA BATTERIE DU PORTABLE

LA BATTERIE DU PORTABLE Table des matières Fiche professeur... 2 Fiche élève... 4 Narration de séance et productions d élèves... 5 1 Fiche professeur LA BATTERIE DU PORTABLE Niveaux et objectifs pédagogiques

LA BATTERIE DU PORTABLE Table des matières Fiche professeur... 2 Fiche élève... 4 Narration de séance et productions d élèves... 5 1 Fiche professeur LA BATTERIE DU PORTABLE Niveaux et objectifs pédagogiques

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

Tâche complexe produite par l académie de Clermont-Ferrand. Mai 2012 LE TIR A L ARC. (d après une idée du collège des Portes du Midi de Maurs)

") (d après une idée du collège des Portes du Midi de Maurs) Table des matières Fiche professeur... 2 Fiche élève... 5 1 Fiche professeur Niveaux et objectifs pédagogiques 5 e : introduction ou utilisation

(d après une idée du collège des Portes du Midi de Maurs) Table des matières Fiche professeur... 2 Fiche élève... 5 1 Fiche professeur Niveaux et objectifs pédagogiques 5 e : introduction ou utilisation

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique DOMAINE P3.C3.D1. Pratiquer une démarche scientifique et technologique, résoudre des

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique DOMAINE P3.C3.D1. Pratiquer une démarche scientifique et technologique, résoudre des

Les pourcentages. Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t.

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

6 ème FONCTIONS. Pratiquer une démarche scientifique et technologique. Capacités

6 ème FONCTIONS Les exercices de ce chapitre permettent de travailler des compétences scientifiques du socle commun. Pratiquer une démarche scientifique et technologique Capacités Rechercher, extraire

6 ème FONCTIONS Les exercices de ce chapitre permettent de travailler des compétences scientifiques du socle commun. Pratiquer une démarche scientifique et technologique Capacités Rechercher, extraire

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

SOCLE COMMUN: LA CULTURE SCIENTIFIQUE ET TECHNOLOGIQUE. alain salvadori IA IPR Sciences de la vie et de la Terre 2009-2010 ALAIN SALVADORI IA-IPR SVT

SOCLE COMMUN: LA CULTURE SCIENTIFIQUE ET TECHNOLOGIQUE alain salvadori IA IPR Sciences de la vie et de la Terre 2009-2010 ALAIN SALVADORI IA-IPR SVT SOCLE COMMUN ET PROGRAMMES La référence pour la rédaction

SOCLE COMMUN: LA CULTURE SCIENTIFIQUE ET TECHNOLOGIQUE alain salvadori IA IPR Sciences de la vie et de la Terre 2009-2010 ALAIN SALVADORI IA-IPR SVT SOCLE COMMUN ET PROGRAMMES La référence pour la rédaction

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Le déroulement de l animation

10020_GererAnimer_p076p087 Page 83 Vendredi, 12. août 2005 9:00 09 Le déroulement de l animation DOSSIER 15 Correspondance référentiel Dossier Page livre élève Compétences professionnelles Savoirs associés

10020_GererAnimer_p076p087 Page 83 Vendredi, 12. août 2005 9:00 09 Le déroulement de l animation DOSSIER 15 Correspondance référentiel Dossier Page livre élève Compétences professionnelles Savoirs associés

Enseignement secondaire technique

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

TS 35 Numériser. Activité introductive - Exercice et démarche expérimentale en fin d activité Notions et contenus du programme de Terminale S

FICHE Fiche à destination des enseignants TS 35 Numériser Type d'activité Activité introductive - Exercice et démarche expérimentale en fin d activité Notions et contenus du programme de Terminale S Compétences

FICHE Fiche à destination des enseignants TS 35 Numériser Type d'activité Activité introductive - Exercice et démarche expérimentale en fin d activité Notions et contenus du programme de Terminale S Compétences

Synthèse «Le Plus Grand Produit»

Introduction et Objectifs Synthèse «Le Plus Grand Produit» Le document suivant est extrait d un ensemble de ressources plus vastes construites par un groupe de recherche INRP-IREM-IUFM-LEPS. La problématique

Introduction et Objectifs Synthèse «Le Plus Grand Produit» Le document suivant est extrait d un ensemble de ressources plus vastes construites par un groupe de recherche INRP-IREM-IUFM-LEPS. La problématique

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

CONNAISSANCES DE GESTION DE BASE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION CONNAISSANCES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION CONNAISSANCES

Guide pour e-commerçants

Guide pour e-commerçants Explications claires des obligations légales des e-commerçants Conseils pratiques pour mettre votre site en conformité Modèles de textes faciles à adapter Mars 2015 Glynnis Makoundou

Guide pour e-commerçants Explications claires des obligations légales des e-commerçants Conseils pratiques pour mettre votre site en conformité Modèles de textes faciles à adapter Mars 2015 Glynnis Makoundou

Travaux Pratiques Microsoft Excel 2010 - Fiche n 1

Université du Havre UFR des Sciences et Techniques Date : 31/08/2012 Version : 1.0 Nombre de pages : 16 EXERCICES Microsoft Office 2010 Titre du document Travaux Pratiques Microsoft Excel 2010 - Fiche

Université du Havre UFR des Sciences et Techniques Date : 31/08/2012 Version : 1.0 Nombre de pages : 16 EXERCICES Microsoft Office 2010 Titre du document Travaux Pratiques Microsoft Excel 2010 - Fiche

6 JANVIER 2015 REUNION D INFORMATION SUR L ORIENTATION EN CLASSE DE PREMIERE

6 JANVIER 2015 REUNION D INFORMATION SUR L ORIENTATION EN CLASSE DE PREMIERE LES ENJEUX L HEURE DES CHOIX OBJECTIF : REUSSITE Associer les goûts et les aptitudes Le cycle Terminal (1 ère + Ter) Maîtrise

6 JANVIER 2015 REUNION D INFORMATION SUR L ORIENTATION EN CLASSE DE PREMIERE LES ENJEUX L HEURE DES CHOIX OBJECTIF : REUSSITE Associer les goûts et les aptitudes Le cycle Terminal (1 ère + Ter) Maîtrise

REPRISE - CREATION D ENTREPRISE

REPRISE - CREATION D ENTREPRISE Stage de préparation à l installation Une équipe de chargés de développement économique à votre écoute Vous souhaitez devenir chef d entreprise, la Chambre de Métiers et

REPRISE - CREATION D ENTREPRISE Stage de préparation à l installation Une équipe de chargés de développement économique à votre écoute Vous souhaitez devenir chef d entreprise, la Chambre de Métiers et

BACCALAURÉAT PROFESSIONNEL ÉPREUVE DE MATHEMATIQUES. EXEMPLE DE SUJET n 2

Exemple de sujet n 2 Page 1/7 BACCALAURÉAT PROFESSIONNEL ÉPREUVE DE MATHEMATIQUES EXEMPLE DE SUJET n 2 Ce document comprend : Pour l examinateur : - une fiche descriptive du sujet page 2/7 - une fiche

Exemple de sujet n 2 Page 1/7 BACCALAURÉAT PROFESSIONNEL ÉPREUVE DE MATHEMATIQUES EXEMPLE DE SUJET n 2 Ce document comprend : Pour l examinateur : - une fiche descriptive du sujet page 2/7 - une fiche

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

Spécialité auxiliaire en prothèse dentaire du brevet d études professionnelles. ANNEXE IIb DEFINITION DES EPREUVES

ANNEXE IIb DEFINITION DES EPREUVES 51 Epreuve EP1 : ANALYSE ET COMMUNICATION TECHNOLOGIQUES UP1 Coefficient 4 Finalité et objectifs de l épreuve L épreuve vise à évaluer la capacité du candidat à mobiliser

ANNEXE IIb DEFINITION DES EPREUVES 51 Epreuve EP1 : ANALYSE ET COMMUNICATION TECHNOLOGIQUES UP1 Coefficient 4 Finalité et objectifs de l épreuve L épreuve vise à évaluer la capacité du candidat à mobiliser

Atlas de la formation initiale en France Version publipostage et e-mailing 2015

Atlas de la formation initiale en France Version publipostage et e-mailing 2015 L unique base de données fiable et complète de toutes les formations du secondaire au supérieur Directement utilisable pour

Atlas de la formation initiale en France Version publipostage et e-mailing 2015 L unique base de données fiable et complète de toutes les formations du secondaire au supérieur Directement utilisable pour

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

OPTION SCIENCES BELLE-ISLE-EN-TERRE

Serge Combet Professeur Mathématiques Collège de Belle-Isle-En-Terre OPTION SCIENCES BELLE-ISLE-EN-TERRE 2011-2012 Mathématiques & Informatique Sommaire I. Introduction... 5 II. Choix des logiciels...

Serge Combet Professeur Mathématiques Collège de Belle-Isle-En-Terre OPTION SCIENCES BELLE-ISLE-EN-TERRE 2011-2012 Mathématiques & Informatique Sommaire I. Introduction... 5 II. Choix des logiciels...

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Bombyx, rallye mathématique de Ganges et de l académie de Montpellier.

Bombyx-Texte_Mise en page 1 21/04/15 06:32 Page184 184 Dossier : Rallyes et compétitions entre équipes Bombyx le rallye mathématique de Ganges et de l académie de Montpellier Jean Versac 1. Présentation

Bombyx-Texte_Mise en page 1 21/04/15 06:32 Page184 184 Dossier : Rallyes et compétitions entre équipes Bombyx le rallye mathématique de Ganges et de l académie de Montpellier Jean Versac 1. Présentation

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Mon calendrier budgétaire

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

FORMATION PROFESSIONNELLE INFORMATION GÉNÉRALE RECONNAISSANCE DES ACQUIS ET DES COMPÉTENCES DES QUESTIONS... DES RÉPONSES...

FORMATION PROFESSIONNELLE INFORMATION GÉNÉRALE RECONNAISSANCE DES ACQUIS ET DES COMPÉTENCES DES QUESTIONS... DES RÉPONSES... PROGRAMME DU DEP EN SECRÉTARIAT Description des cours PROGRAMME DU DEP EN COMPTABILITÉ

FORMATION PROFESSIONNELLE INFORMATION GÉNÉRALE RECONNAISSANCE DES ACQUIS ET DES COMPÉTENCES DES QUESTIONS... DES RÉPONSES... PROGRAMME DU DEP EN SECRÉTARIAT Description des cours PROGRAMME DU DEP EN COMPTABILITÉ

LIVRET DE SUIVI DE SCOLARITE EN SEGPA RELEVE DE COMPETENCES

Académie d Aix-Marseille Année scolaire LIVRET DE SUIVI DE SCOLARITE EN SEGPA RELEVE DE COMPETENCES NOM : Prénom : Livret de suivi de scolarité en SEGPA Préambule à l attention des enseignants L objectif

Académie d Aix-Marseille Année scolaire LIVRET DE SUIVI DE SCOLARITE EN SEGPA RELEVE DE COMPETENCES NOM : Prénom : Livret de suivi de scolarité en SEGPA Préambule à l attention des enseignants L objectif

Livret de l évaluateur : Calcul niveau 2

Livret de l évaluateur : Calcul niveau 2 Ce livret de l évaluateur se divise en deux sections. La première section comprend : des instructions à l intention de l évaluateur sur la façon d administrer le

Livret de l évaluateur : Calcul niveau 2 Ce livret de l évaluateur se divise en deux sections. La première section comprend : des instructions à l intention de l évaluateur sur la façon d administrer le

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE

CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE Sommaire CHAUFFAGE ÉLECTRIQUE VOUS SOUHAITEZ VENDRE LA SOLUTION ADAPTÉE Sélectionner et argumenter pour réussir

CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE Sommaire CHAUFFAGE ÉLECTRIQUE VOUS SOUHAITEZ VENDRE LA SOLUTION ADAPTÉE Sélectionner et argumenter pour réussir

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

ELEMENTS DE BUREAUTIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENTET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ELEMENTS

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENTET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ELEMENTS

NOM : Prénom : Date de naissance : Ecole : CM2 Palier 2

NOM : Prénom : Date de naissance : Ecole : CM2 Palier 2 Résultats aux évaluations nationales CM2 Annexe 1 Résultats de l élève Compétence validée Lire / Ecrire / Vocabulaire / Grammaire / Orthographe /

NOM : Prénom : Date de naissance : Ecole : CM2 Palier 2 Résultats aux évaluations nationales CM2 Annexe 1 Résultats de l élève Compétence validée Lire / Ecrire / Vocabulaire / Grammaire / Orthographe /

OUVERTURE DE COMPTE IKEA ENTREPRISES

OUVERTURE DE COMPTE IKEA ENTREPRISES Tout pour meubler son entreprise Logiciel de conception gratuit Montage Livraison Garantie sur la plupart des produits Conseils en aménagement? ENT COMM R E ACHET En

OUVERTURE DE COMPTE IKEA ENTREPRISES Tout pour meubler son entreprise Logiciel de conception gratuit Montage Livraison Garantie sur la plupart des produits Conseils en aménagement? ENT COMM R E ACHET En

Projet Pédagogique. - Favoriser la curiosité intellectuelle par le partage des connaissances, des cultures et des échanges.

Projet Pédagogique La scolarité vise à aborder les apprentissages en prenant en compte les compétences de chacun afin de permettre l épanouissement de tous. La communauté éducative propose donc un enseignement

Projet Pédagogique La scolarité vise à aborder les apprentissages en prenant en compte les compétences de chacun afin de permettre l épanouissement de tous. La communauté éducative propose donc un enseignement

Attestation de maîtrise des connaissances et compétences au cours moyen deuxième année

Attestation de maîtrise des connaissances et compétences au cours moyen deuxième année PALIER 2 CM2 La maîtrise de la langue française DIRE S'exprimer à l'oral comme à l'écrit dans un vocabulaire approprié

Attestation de maîtrise des connaissances et compétences au cours moyen deuxième année PALIER 2 CM2 La maîtrise de la langue française DIRE S'exprimer à l'oral comme à l'écrit dans un vocabulaire approprié

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Brevet informatique et internet - Collège

Brevet informatique et internet - Collège DOMAINE N 1 S'approprier un environnement informatique de travail C. P. : Un environnement informatique permet d acquérir, stocker, traiter des données codées

Brevet informatique et internet - Collège DOMAINE N 1 S'approprier un environnement informatique de travail C. P. : Un environnement informatique permet d acquérir, stocker, traiter des données codées

comptable cours & Applications François Cartier Gep Éditions / Eyrolles Éducation, 2013 ISBN : 978-2-84425-943-1

Toutes formations Initiation comptable cours & Applications François Cartier Gep Éditions / Eyrolles Éducation, 2013 ISBN : 978-2-84425-943-1 2 Étude du bilan L origine des fonds d une entreprise et leur

Toutes formations Initiation comptable cours & Applications François Cartier Gep Éditions / Eyrolles Éducation, 2013 ISBN : 978-2-84425-943-1 2 Étude du bilan L origine des fonds d une entreprise et leur

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

AP 2nde G.T : «Organiser l information de manière visuelle et créative»

AP 2nde G.T : «Organiser l information de manière visuelle et créative» Les TICE, un mode d accès à mon autonomie bien sûr! «L'autonomie n'est pas un don! Elle ne survient pas par une sorte de miracle!

AP 2nde G.T : «Organiser l information de manière visuelle et créative» Les TICE, un mode d accès à mon autonomie bien sûr! «L'autonomie n'est pas un don! Elle ne survient pas par une sorte de miracle!

ORIENTATIONS POUR LA CLASSE DE TROISIÈME

51 Le B.O. N 1 du 13 Février 1997 - Hors Série - page 173 PROGRAMMES DU CYCLE CENTRAL 5 e ET 4 e TECHNOLOGIE En continuité avec le programme de la classe de sixième, celui du cycle central du collège est

51 Le B.O. N 1 du 13 Février 1997 - Hors Série - page 173 PROGRAMMES DU CYCLE CENTRAL 5 e ET 4 e TECHNOLOGIE En continuité avec le programme de la classe de sixième, celui du cycle central du collège est

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

4. GÉRER LA RÉCEPTION DES COURRIELS

COMPÉTENCES CONNAISSANCE Mettre en œuvre un logiciel de messagerie électronique Recevoir des courriels La messagerie électronique 4. GÉRER LA RÉCEPTION DES COURRIELS Ce chapitre a pour objectif la découverte

COMPÉTENCES CONNAISSANCE Mettre en œuvre un logiciel de messagerie électronique Recevoir des courriels La messagerie électronique 4. GÉRER LA RÉCEPTION DES COURRIELS Ce chapitre a pour objectif la découverte

Statistiques Exercice 2012

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

LIVRET PERSONNEL DE COMPÉTENCES

Nom... Prénom... Date de naissance... Note aux parents Le livret personnel de compétences vous permet de suivre la progression des apprentissages de votre enfant à l école et au collège. C est un outil

Nom... Prénom... Date de naissance... Note aux parents Le livret personnel de compétences vous permet de suivre la progression des apprentissages de votre enfant à l école et au collège. C est un outil

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

Chapitre 1 : La consommation et l épargne

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

foirexpo 5 AU 14 AVRIL - PARC EXPO ORLÉANS

foirexpo 5 AU 14 AVRIL - PARC EXPO ORLÉANS 2013 ( DEMANDE DE PARTICIPATION ) à retourner avant le 17 novembre 2012 au Parc des Expositions et Congrès d Orléans u CORRESPONDANCE Raison sociale :... Adresse

foirexpo 5 AU 14 AVRIL - PARC EXPO ORLÉANS 2013 ( DEMANDE DE PARTICIPATION ) à retourner avant le 17 novembre 2012 au Parc des Expositions et Congrès d Orléans u CORRESPONDANCE Raison sociale :... Adresse

Programme de la formation. Écrit : 72hdepréparation aux épreuves d admissibilité au CRPE

Programme de la formation Écrit : 72hdepréparation aux épreuves d admissibilité au CRPE o 36 h pour la préparation à l'épreuve écrite de français Cette préparation comprend : - un travail sur la discipline

Programme de la formation Écrit : 72hdepréparation aux épreuves d admissibilité au CRPE o 36 h pour la préparation à l'épreuve écrite de français Cette préparation comprend : - un travail sur la discipline

Tél 02 78 77 02 17 [email protected]

Espace Conquérant 3 Place Jean Nouzille 14000 Caen Tél 02 78 77 02 17 [email protected] Les crayons......made in France! 1 Les crayons... Set crayons de couleurs Ces crayons de couleurs créent l évènement!

Espace Conquérant 3 Place Jean Nouzille 14000 Caen Tél 02 78 77 02 17 [email protected] Les crayons......made in France! 1 Les crayons... Set crayons de couleurs Ces crayons de couleurs créent l évènement!

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Fournisseur AVENUE DE L'UNIVERSITE BP8-76801 SAINT-ETIENNE-DU-ROUVRAY CEDEX

BON DE COMMANDE Référence à rappeler impérativement sur la facture et le bon de livraison Exercice 2012 No de commande : 1544 SECURITAS SARL FACTURE A LIBELLER ET A ADRESSER : INSA DE ROUEN - SERVICES

BON DE COMMANDE Référence à rappeler impérativement sur la facture et le bon de livraison Exercice 2012 No de commande : 1544 SECURITAS SARL FACTURE A LIBELLER ET A ADRESSER : INSA DE ROUEN - SERVICES

Table des matières A. Introduction... 4 B. Principes généraux... 5 C. Exemple de formule (à réaliser) :... 7 D. Exercice pour réaliser une facture

:... 7 D. Exercice pour réaliser une facture") Excel 2007 -2- Avertissement Ce document accompagne le cours qui a été conçu spécialement pour les stagiaires des cours de Denis Belot. Le cours a été réalisé en réponse aux diverses questions posées par

Excel 2007 -2- Avertissement Ce document accompagne le cours qui a été conçu spécialement pour les stagiaires des cours de Denis Belot. Le cours a été réalisé en réponse aux diverses questions posées par

L OFFRE EN FORMATION CONTINUE DE LA CMA DE GUADELOUPE. LA PROFESSIONALISATION une démarche indispensable pour le développement de votre activité

L OFFRE EN FORMATION CONTINUE DE LA CMA DE GUADELOUPE LA PROFESSIONALISATION une démarche indispensable pour le développement de votre activité Je éq La formation, un outil de développement de vos compétences.

L OFFRE EN FORMATION CONTINUE DE LA CMA DE GUADELOUPE LA PROFESSIONALISATION une démarche indispensable pour le développement de votre activité Je éq La formation, un outil de développement de vos compétences.

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

FICHE 1 Fiche à destination des enseignants

FICHE 1 Fiche à destination des enseignants 1S 8 (b) Un entretien d embauche autour de l eau de Dakin Type d'activité Activité expérimentale avec démarche d investigation Dans cette version, l élève est

FICHE 1 Fiche à destination des enseignants 1S 8 (b) Un entretien d embauche autour de l eau de Dakin Type d'activité Activité expérimentale avec démarche d investigation Dans cette version, l élève est

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Le cas «BOURSE» annexe

Le cas «BOURSE» Le cas BOURSE sera réalisé en liaison avec les fiches ressources n 1 à n 5. Objectifs pédagogiques : - se familiariser en douceur avec les manipulations de base (utilisation des icônes,

Le cas «BOURSE» Le cas BOURSE sera réalisé en liaison avec les fiches ressources n 1 à n 5. Objectifs pédagogiques : - se familiariser en douceur avec les manipulations de base (utilisation des icônes,

Le centre de gestion a le plaisir de vous adresser les statistiques professionnelles élaborées à partir des dossiers de gestion 2013.

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : [email protected] Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : [email protected] Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Etude de marché. Idée de depart. Etude de l environnement et des offres existantes. Clients. actuels. Choix de la cible précise

Etude de marché Selon l Agence Pour la Création d Entreprise (APCE), 70% des cas de défaillance ont pour origine la mauvaise qualité des études de marché, que celles-ci soient mal réalisées ou de manière

Etude de marché Selon l Agence Pour la Création d Entreprise (APCE), 70% des cas de défaillance ont pour origine la mauvaise qualité des études de marché, que celles-ci soient mal réalisées ou de manière

Exposé d étude : Sage 100 gestion commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

DEMANDE DE SUBVENTION DOSSIER DE CANDIDATURE

DEMANDE DE SUBVENTION Cadre réservé à l Administration Date d enregistrement : N de dossier : DOSSIER DE CANDIDATURE Première demande Renouvellement de demande Ce dossier contient l ensemble des pièces

DEMANDE DE SUBVENTION Cadre réservé à l Administration Date d enregistrement : N de dossier : DOSSIER DE CANDIDATURE Première demande Renouvellement de demande Ce dossier contient l ensemble des pièces

«Créer et gérer son entreprise»

FORMATION CREATION D ENTREPRISE Vous voulez créer ou reprendre une entreprise? (services, commerce, artisanat, activité libérale...) Vous souhaitez vous préparer à votre futur métier de chef d entreprise?

FORMATION CREATION D ENTREPRISE Vous voulez créer ou reprendre une entreprise? (services, commerce, artisanat, activité libérale...) Vous souhaitez vous préparer à votre futur métier de chef d entreprise?

OUVERTURE DE COMPTE IKEA POUR LES ENTREPRISES

OUVERTURE DE COMPTE IKEA POUR LES ENTREPRISES Tout pour meubler son entreprise Logiciel de conception gratuit Montage Livraison Garantie sur la plupart des produits Conseils en aménagement En magasin :?

OUVERTURE DE COMPTE IKEA POUR LES ENTREPRISES Tout pour meubler son entreprise Logiciel de conception gratuit Montage Livraison Garantie sur la plupart des produits Conseils en aménagement En magasin :?

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE

CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE Chauffage électrique et eau chaude sanitaire Sommaire Chauffage électrique VOUS SOUHAITEZ VENDRE LA SOLUTION ADAPTÉE Valoriser les radiateurs intelligents et

CHAUFFAGE ÉLECTRIQUE ET EAU CHAUDE SANITAIRE Chauffage électrique et eau chaude sanitaire Sommaire Chauffage électrique VOUS SOUHAITEZ VENDRE LA SOLUTION ADAPTÉE Valoriser les radiateurs intelligents et

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Pour bien choisir votre logiciel

Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Et tout devient facile Comptabilité gestion / facturation point de vente solutions Ciel, la SOLUTION pour votre

Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Et tout devient facile Comptabilité gestion / facturation point de vente solutions Ciel, la SOLUTION pour votre

Création d'entreprises : chiffres Novembre 2013

La création d entreprise à Saint-Pierre et Miquelon Panorama 2012/ , une cuvée exceptionnelle pour la création 69 nouvelles entreprises ont vu le jour au 15/11/. Ce nombre a augmenté de 93% par rapport

La création d entreprise à Saint-Pierre et Miquelon Panorama 2012/ , une cuvée exceptionnelle pour la création 69 nouvelles entreprises ont vu le jour au 15/11/. Ce nombre a augmenté de 93% par rapport

Observatoire des Moyens de Paiement Edition 2009

Observatoire des Moyens de Paiement Edition 2009 GM CONSULTANTS & ASSOCIES Hélène Kalem 118 rue de Tocqueville 75 017 Paris [email protected] 06 73 04 64 34 GM Consultants & Associés Observatoire

Observatoire des Moyens de Paiement Edition 2009 GM CONSULTANTS & ASSOCIES Hélène Kalem 118 rue de Tocqueville 75 017 Paris [email protected] 06 73 04 64 34 GM Consultants & Associés Observatoire

APPRENDRE LA CHIMIE EN ZEP

Résumé du rapport de recherche destiné au Centre Alain Savary, INRP APPRENDRE LA CHIMIE EN ZEP Martine Méheut, Olivier Prézeau INRP, Centre Alain Savary Apprendre la chimie en ZEP Résumé 1 Dans une perspective

Résumé du rapport de recherche destiné au Centre Alain Savary, INRP APPRENDRE LA CHIMIE EN ZEP Martine Méheut, Olivier Prézeau INRP, Centre Alain Savary Apprendre la chimie en ZEP Résumé 1 Dans une perspective

Bradley 10 bis rue Berteaux Dumas 92200 NEUILLY SUR SEINE SARL au capital de 182 938,82 RCS NANTERRE B 378.968.036

www.domiciliation.net Bradley 10 bis rue Berteaux Dumas 92200 NEUILLY SUR SEINE SARL au capital de 182 938,82 RCS NANTERRE B 378.968.036 01 46 37 01 07 Domiciliation de 30 à 53 euros par mois NOS ADRESSES

www.domiciliation.net Bradley 10 bis rue Berteaux Dumas 92200 NEUILLY SUR SEINE SARL au capital de 182 938,82 RCS NANTERRE B 378.968.036 01 46 37 01 07 Domiciliation de 30 à 53 euros par mois NOS ADRESSES

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

DGI-DGE - TRANSFERT DE FONDS DOSSIER A CONSTITUER

1 A. TRANSFERT SUR SITUATION DES CONTRATS DE TRAVAUX 1. Formulaire de demande transfert, fourni par la DGE, ou téléchargeable sur le site DGE, dument renseigné et visé par le maitre de l ouvrage; 2. Procuration

1 A. TRANSFERT SUR SITUATION DES CONTRATS DE TRAVAUX 1. Formulaire de demande transfert, fourni par la DGE, ou téléchargeable sur le site DGE, dument renseigné et visé par le maitre de l ouvrage; 2. Procuration

CAHIER DES CHARGES DU PLAN FEDERAL DE FORMATION

CAHIER DES CHARGES DU PLAN FEDERAL DE FORMATION 1. Cadre général de la Formation Le Plan Fédéral de Formation s inscrit dans la mise en œuvre de la Motion d Orientation 2013-2016 et dans la réalisation

CAHIER DES CHARGES DU PLAN FEDERAL DE FORMATION 1. Cadre général de la Formation Le Plan Fédéral de Formation s inscrit dans la mise en œuvre de la Motion d Orientation 2013-2016 et dans la réalisation

Le guide des formalités

Le guide des formalités Tout au long la de votre vie, CMA 30 est là... Sommaire Quelques rappels importants permettant de faciliter la réalisation des formalités auprès du Service Formalités des Entreprises

Le guide des formalités Tout au long la de votre vie, CMA 30 est là... Sommaire Quelques rappels importants permettant de faciliter la réalisation des formalités auprès du Service Formalités des Entreprises

Exemple d un programme de formation

Exemple d un programme de formation 2 Objectif : Former pour amener à l autonomie opérationnelle une personne dont il s agit de la première expérience dans le domaine Domaine d apprentissage : Règle comptable

Exemple d un programme de formation 2 Objectif : Former pour amener à l autonomie opérationnelle une personne dont il s agit de la première expérience dans le domaine Domaine d apprentissage : Règle comptable

Etude réalisée en partenariat avec le réseau de CMA et la CRMA de Bretagne, le syndicat Mixte MEGALIS et la Région Bretagne

Etude réalisée en partenariat avec le réseau de CMA et la CRMA de Bretagne, le syndicat Mixte MEGALIS et la Région Bretagne Cet article présente les principaux résultats de l enquête OPSIS de Marsouin

Etude réalisée en partenariat avec le réseau de CMA et la CRMA de Bretagne, le syndicat Mixte MEGALIS et la Région Bretagne Cet article présente les principaux résultats de l enquête OPSIS de Marsouin

DEMANDE D OUVERTURE DE COMPTE CLIENT INFORMATIONS CONCERNANT VOTRE SOCIETE

Date :... DEMANDE D OUVERTURE DE COMPTE CLIENT Formulaire à retourner dûment rempli avec un RIB et un EXTRAIT K-BIS (de moins de 6 mois) de votre société ainsi que les conditions générales de vente de

Date :... DEMANDE D OUVERTURE DE COMPTE CLIENT Formulaire à retourner dûment rempli avec un RIB et un EXTRAIT K-BIS (de moins de 6 mois) de votre société ainsi que les conditions générales de vente de

MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

Projet : Ecole Compétences Entreprise ECONOMIE TECHNICIEN/TECHNICIENNE EN COMPTABILITE

Projet : Ecole Compétences Entreprise SECTEUR 7 ECONOMIE ORIENTATION D' ETUDES : TECHNICIEN/TECHNICIENNE EN COMPTABILITE Outils pédagogiques construits selon l approche FORMATION EN COURS DE par les compétences

Projet : Ecole Compétences Entreprise SECTEUR 7 ECONOMIE ORIENTATION D' ETUDES : TECHNICIEN/TECHNICIENNE EN COMPTABILITE Outils pédagogiques construits selon l approche FORMATION EN COURS DE par les compétences

Population active et pauvreté en région Centre

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

Quelles sont les principales formules utiles pour l étude de cas de vente?

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Compétences documentaires et numériques (basées sur le PACIFI) à acquérir de la 6 à la terminale

à acquérir de la 6 à la terminale") Compétences documentaires et numériques (basées sur le PACIFI) à acquérir de la 6 à la terminale En 6 : On attend d'un élève de 6 qu'il sache se repérer dans le CDI, trouver une fiction et un documentaire,

Compétences documentaires et numériques (basées sur le PACIFI) à acquérir de la 6 à la terminale En 6 : On attend d'un élève de 6 qu'il sache se repérer dans le CDI, trouver une fiction et un documentaire,

Les finalités du B2i. Médiapôle d Argenteuil. Philippe da Silva

Les finalités du B2i Les TIC font désormais partie du paysage économique, social, culturel et éducatif. Elles sont largement utilisées tout au long de la vie professionnelle et privée. «Il appartient à

Les finalités du B2i Les TIC font désormais partie du paysage économique, social, culturel et éducatif. Elles sont largement utilisées tout au long de la vie professionnelle et privée. «Il appartient à