LES QUESTIONS BANCAIRES

|

|

|

- Eric Pépin

- il y a 8 ans

- Total affichages :

Transcription

1 INSTITUT DE RECHERCHES ÉCONOMIQUES ET SOCIALES INSTITUT FÜR WIRTSCHAFTS- UND SOZIALFORSCHUNG Pont Bessières 3 CH 1005 Lausanne Tél Fax info@mistrend.ch LES QUESTIONS BANCAIRES ACTUELLES 2011 Opinions et représentations des citoyens suisses Étude réalisée pour L ASSOCIATION SUISSE DES BANQUIERS - BALE par l institut M.I.S. TREND SA - LAUSANNE / BERNE Février 2011

2 INSTITUT DE RECHERCHES ÉCONOMIQUES ET SOCIALES INSTITUT FÜR WIRTSCHAFTS- UND SOZIALFORSCHUNG Pont Bessières 3 CH 1005 Lausanne Tél Fax info@mistrend.ch TABLE DES MATIÈRES Page 1. DESCRIPTIF DE LA RECHERCHE 1.1. Méthodologie et échantillon L'intérêt pour la politique et les questions économiques 4 2. OPI IO SUR LES BA QUES 2.1. La banque principale La banque en tant qu'institution Les banques et l'économie RESPO SABILITÉ ÉCO OMIQUE DES BA QUES COMPÉTITIVITÉ I TER ATIO ALE BLA CHIME T D'ARGE T ET FO DS DES DICTATEURS LE SECRET BA CAIRE 6.1. Perception et opinions La pression internationale La protection des données 44

3 1 1. DESCRIPTIF DE LA RECHERCHE 1.1. Méthodologie et échantillon L enquête a été réalisée de manière strictement identique à celle de l année précédente : l institut de recherches économiques et sociales M.I.S. Trend a interrogé en janvier, par téléphone, 1000 citoyens et citoyennes suisses âgés de plus de 18 ans sans fixer de limite d âge supérieure. Les résultats peuvent être interprétés sur la durée, faisant de ce baromètre un outil fiable pour juger de l évolution sur plus de dix ans de l opinion publique en matière de banque et de finance. La seule modification effectuée dans l enquête de cette année est l élargissement du questionnaire à un point supplémentaire, à savoir la signification de la protection de la sphère privée financière en relation avec la concurrence internationale des places financières. Toutes les interviews ont été conduites début La prise d information a eu lieu du 3 au 14 janvier 2011 dans les centrales téléphoniques de Berne-Gümligen et de Lausanne. La période de prise d information correspond à celles des années précédentes. Plus d'une quarantaine d enquêteurs y ont participé après avoir été préalablement instruits sur les particularités et les difficultés de l étude. En tout, ce sont exactement 1000 personnes qui ont été sondées. L échantillon interrogé comprend: 500 Suisses allemands 301 Suisses romands 199 Tessinois Les résultats ont été ensuite pondérés en fonction du poids démographique de chaque région linguistique pour garantir leur représentativité sur l ensemble du pays. L'échantillonnage a été fait par un tirage aléatoire des ménages contactés et une sélection par quotas des personnes interrogées au sein de ces ménages. La marge d erreur de l échantillon total se situe à ± 3,1% au maximum. Pour les analyses qui se rapportent à la Suisse alémanique, elle est de ± 4,4%, de ± 5,6% pour la Romandie et de ± 6,9% pour le Tessin. Les analyses de sous-groupes plus petits doivent tenir compte de marges d erreur correspondantes plus grandes.

4 2 La structure de l échantillon correspond globalement à celle des études précédentes. Près d un tiers des personnes interrogées n exercent pas d activité lucrative: il s agit essentiellement de rentiers et de rentières, de personnes en formation ou qui assument, en premier lieu, des tâches ménagères. Près d un dixième des personnes sondées sont des indépendants, le reste de l échantillon étant représenté par des employés avec ou sans fonction dirigeante. Les femmes occupent des postes à temps partiel dans une proportion beaucoup plus élevée. En ce qui concerne le niveau de formation, la part des formations supérieures a légèrement augmenté par rapport à l année précédente (nouveau : 31%). Leur pourcentage retrouve à nouveau le niveau de 2009 et la part des personnes ayant suivi une formation tertiaire est sensiblement plus élevée en Suisse romande que dans les autres régions linguistiques. Les personnes sondées en possession d un diplôme de l enseignement supérieur se concentrent en outre surtout dans les agglomérations plus importantes. L apprentissage demeure toutefois le type de formation le plus largement répandu. Les personnes sondées estiment également que leur niveau de prospérité n a que peu varié. L auto-évaluation est à cet égard un peu plus positive en Suisse alémanique que dans les autres parties du pays. Les données sont dans l ensemble comparables dans la durée. Les résultats ont été analysés à l aide de tableaux croisés. On a croisé toutes les questions de l interview avec une sélection de variables sociodémographiques, de comportements et d opinions. Les variations importantes entre les différents souséchantillons sont expliquées dans le texte du rapport d analyse et parfois à l'aide de graphiques. La structure du rapport d analyse est la même que celle des années précédentes : - L intérêt en général des personnes interrogées pour les questions économiques et politiques. - L opinion de la population sur le secteur bancaire en général, ainsi que sur la banque principale de chacun. Un chapitre distinct traite du rôle des banques dans l environnement économique. - La responsabilité économique des banques, surtout en ce qui concerne le soutien apporté aux PME. - La position des banques suisses et du marché financier par rapport à la concurrence internationale. - Les thèmes du blanchiment d argent et des fonds des dictateurs. - Le secret bancaire du point de vue de la population suisse ainsi que l opinion et les prévisions de celle-ci vis-à-vis de son maintien ou de sa suppression. - La protection des données (en général et dans le secteur financier).

5 3

6 L intérêt pour la politique et pour les questions économiques L intérêt des Suisses et des Suissesses pour les questions économiques s est un peu amenuisé par rapport aux dernières années. A peine un cinquième des personnes interrogées avouent encore y avoir un grand intérêt (2010 : 24%), 54% s'y intéressent moyennement (2010 : 50%) et 27% ont peu ou pas d'intérêt pour les questions économiques (2010 : 26%). Cette disposition moindre à se confronter aux questions économiques n est pas étonnante si l on considère la fin de la crise économique et le retour à une bonne conjoncture. L attention des Suisses et des Suissesses devrait à nouveau se concentrer sur d autres thèmes. Un intérêt marqué pour les questions économiques va souvent de pair avec un niveau de formation élevé : parmi les personnes interrogées au bénéfice d une formation supérieure, 32% sont très intéressées par les questions économiques. Parmi celles et ceux qui ont un niveau de formation moyen, cette part s établit à 15% tandis qu elle chute à 9% pour les personnes dont le niveau de formation est modeste. L intérêt des personnes interviewées pour les questions économiques dépend également de leur intégration sur le marché du travail (22% des personnes se déclarent très intéressées lorsqu elles exercent une activité professionnelle). Elles sont 15% à se dire très intéressées lorsqu elles ne sont pas directement impliquées dans la vie économique. La différence n est toutefois pas aussi marquée que ce que l on aurait pu penser. En revanche, une orientation politique claire qu elle soit au centre, ou plutôt à gauche ou à droite va visiblement de pair avec l intérêt pour l économie. Les personnes interrogées qui ne peuvent pas se situer politiquement sont souvent moins intéressées aux questions économiques (45% ont peu ou pas d intérêt), respectivement celles qui participent rarement ou jamais à une votation populaire (0-1x par an : 50% se disent peu ou pas du tout intéressées). L intérêt pour les questions économiques varie beaucoup selon l âge: si 27% des personnes interviewées âgées de 50 à 59 ans se déclarent très intéressées, la part chute à 7% pour les plus jeunes (18-29 ans). Les hommes manifestent également toujours davantage d intérêt pour les questions économiques (31% sont très intéressés) que les femmes (9%). Au début de l enquête, les personnes interviewées ont été priées de donner leur pronostic sur l évolution économique des douze prochains mois. Après la nette embellie de l année précédente, les prévisions demeurent très positives. La part des personnes interrogées qui prévoient une poursuite de l amélioration de la situation économique au cours des 12 prochains mois diminue toutefois légèrement à 37% (2010: 42%) tandis que celle des Suisses et des Suissesses qui prédisent une situation économique stable augmente (47%). La conjoncture en Suisse surtout lorsqu on la compare avec celle des autres pays européens a connu une évolution très favorable au cours de ces dernières années, ce qui conforte les personnes interrogées dans leur optimisme. Le pourcentage des personnes interrogées qui s attendent à une détérioration de la situation économique en Suisse recule une nouvelle fois (2011: 15%, 2010: 17%). L optimisme croît avec le degré d intérêt pour les questions économiques: 44% des personnes très intéressées par les questions économiques s attendent à une poursuite de l amélioration tandis que seulement 10% des personnes qui ne manifestent pas d intérêt s attendent à une telle évolution.

7 5 En revanche, on constate que les différences en matière de perspectives économiques sont à nouveau plus marquées entre les régions linguistiques alors qu elles avaient presque totalement disparu l année dernière. Parmi les Suisses allemands, 39% sont d avis que l économie est placée sous de bons auspices. Chez les Romands, ils sont 29% tandis que les Tessinois se placent entre les deux avec 33% d opinions positives. La répartition des personnes interrogées sur l'échiquier politique gauche-droite est relativement stable par rapport à la dernière enquête. Un peu plus d un tiers se situent politiquement à droite, 15% au centre et 31% à gauche. La part des personnes qui disent ne pas pouvoir se situer politiquement demeure inchangée à 17%. Dans la perspective des élections fédérales de cette année, il est particulièrement intéressant d établir une comparaison avec les résultats de l enquête menée en 2007, soit l année du précédent scrutin. Le camp de la droite gagne du terrain (2007 : 28%), tandis que le centre recule (2007: 20%) et la gauche demeure stable (29%). Il serait toutefois exagéré d en tirer des conclusions pour les prochaines élections en octobre. La fréquence de la participation aux votations chez les personnes interrogées est semblable à celle des enquêtes précédentes. Près de six citoyens suisses interrogés sur dix affirment toujours aller voter. 28% disent participer à au moins la moitié des scrutins. Ceux qui vont rarement ou jamais voter constituent 13% de l'échantillon. On notera que ces chiffres surestiment la participation réelle aux votations, comme dans tous les sondages d'opinion d'ailleurs. Les différences structurelles sont par contre bien illustrées : les personnes interrogées les plus jeunes sont celles qui vont le plus rarement voter (18-29 ans : 43% chaque fois) et la participation augmente avec l'âge (plus de 60 ans : 74% chaque fois). Le niveau de formation a également une influence importante sur la participation aux votations: deux tiers des personnes sondées au bénéfice d une formation supérieure votent à chaque fois. Parmi les personnes interrogées qui n ont effectué que l école obligatoire, la proportion de personnes se rendant systématiquement aux urnes est à peine supérieure à la moitié. Un positionnement clair sur l échiquier politique a également un effet positif sur la fréquence de participation. Parmi ceux qui déclarent ne pas avoir d orientation politique, seuls 46% remplissent à chaque fois leur devoir civique.

8 6

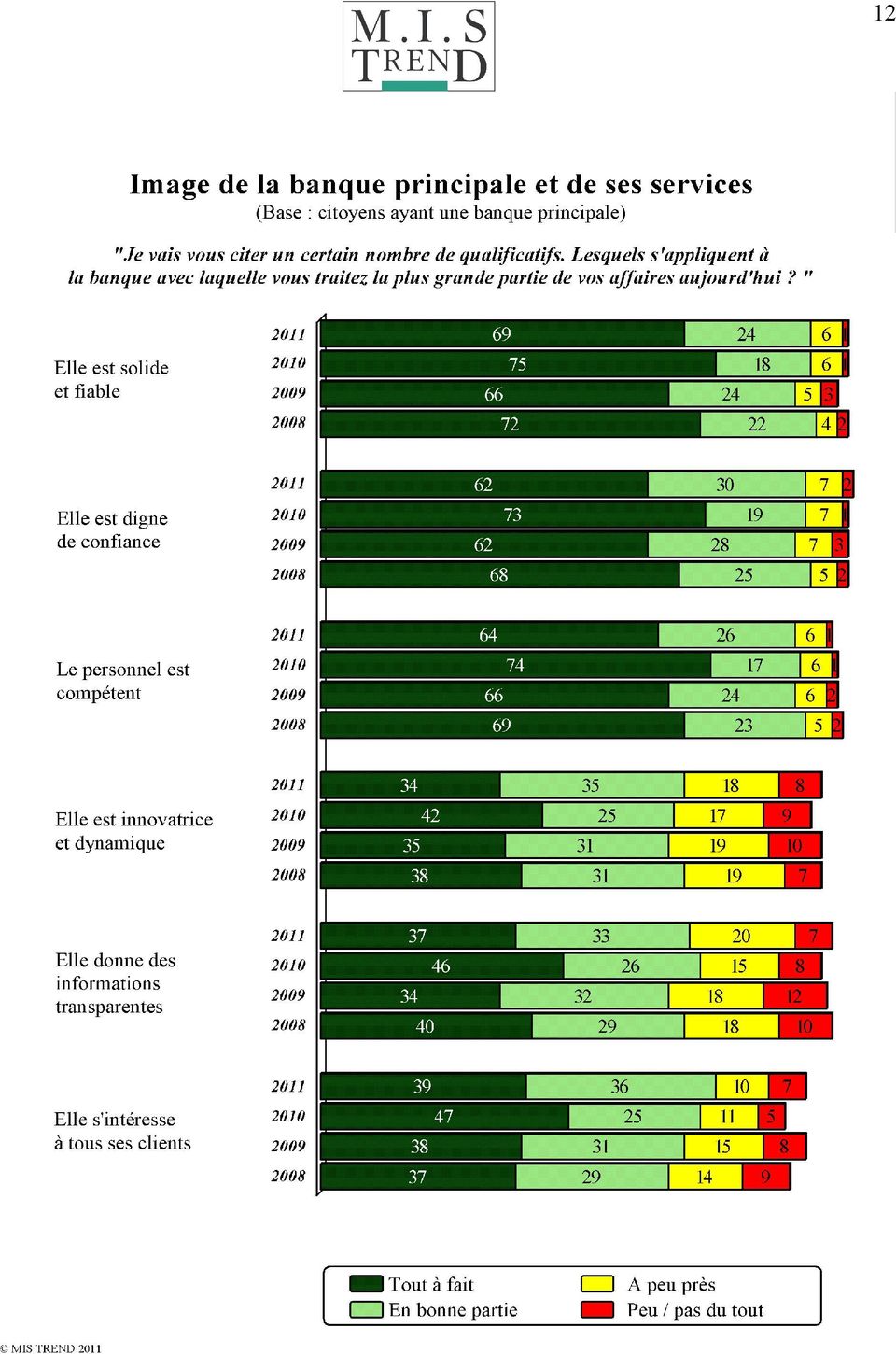

9 7 2. OPI IO SUR LES BA QUES 2.1. La banque principale Par rapport à l année précédente, les réponses des Suissesses et des Suisses à la question des relations avec leur banque ont relativement peu évolué. Les banques cantonales conservent et consolident leur place de leader avec 29% des personnes interrogées réglant leurs affaires bancaires en premier lieu avec un tel établissement. Elles sont suivies par les banques Raiffeisen (20%) et par Postfinance (20%). La part des personnes qui effectue la majorité de leurs paiements par un compte auprès d une grande banque (UBS ou Credit Suisse) est globalement stable à 18%. Viennent ensuite les banques régionales (7%) ; la Banque Migros et la Banque Coop sont la banque principale pour 3% des Suisses et Suissesses interrogés. La répartition géographique de la clientèle des banques n'est pas uniforme. C'est ainsi que les personnes interrogées, qui entretiennent des relations surtout avec une grande banque, se retrouvent plus fréquemment que la moyenne dans les grandes villes. Cela s avère être aussi le cas pour les clients de Postfinance qui sont en outre plus jeunes en moyenne que les personnes interrogées qui effectuent l essentiel de leurs transactions financières par une banque. A la campagne, les banques Raiffeisen (32%) et les banques régionales (9%) sont davantage représentées. A partir de 60 ans, les Suisses et les Suissesses optent davantage pour les banques cantonales. Il est intéressant de constater que la proportion de clients de Postfinance est particulièrement élevée (33%), et s est encore accrue par rapport à 2010, parmi les personnes qui ont une attitude critique à l égard du secteur bancaire. Toutefois, même dans ce groupe, les gens sont, comme par le passé, en grande majorité avant tout clients d'une banque. En 2011, les opinions à l'égard de son établissement principal sont moins positives qu un an auparavant lorsque la satisfaction à l égard de sa banque principale a atteint son point culminant depuis le début de cette série de mesures en Avec 3%, les personnes qui jugent négativement leur banque principale sont, comme auparavant, très rares. On note toutefois un report des estimations de très positives (nouveau 33%) à positives (52%, 2010: 46%). Le résultat, légèrement meilleur que celui de 2009, retrouve ainsi le niveau des années précédentes. L évaluation particulièrement positive de l année précédente s explique au moins partiellement par la tendance des personnes interrogées à baser leur jugement sur une comparaison (fictive) avec les autres établissements. Les nombreuses turbulences qui ont secoué le secteur bancaire ont servi de toile de fond à l enquête Il est probable que dans ce contexte le client a jugé la situation des autres banques sensiblement plus problématique que celle de sa propre banque principale. Il a ainsi tendance à encore mieux noter sa propre banque principale. Dans l enquête actuelle, l environnement plus calme et la stabilité retrouvée du secteur bancaire en Suisse ont réduit cet effet.

et par Postfinance (20%).")

10 8 L'opinion des Suisses allemands à l'égard de leur institut principal se distingue avec 37% d'appréciations très positives des deux autres régions linguistiques En Suisse romande, 23% des personnes interrogées jugent très positivement leur établissement bancaire contre 30% au Tessin. Parmi les facteurs qui influencent l'attitude vis-à-vis de sa propre banque, on doit également citer le niveau de formation. L'augmentation de celui-ci s'accompagne d'une attitude plus critique des clients des banques. C'est ainsi que, parmi ceux qui ont une formation tertiaire, 27% ont une opinion très positive de leur institut financier et ils sont 39% parmi ceux issus de l'école primaire ou de l'école secondaire. L'augmentation du niveau de formation s'accompagne probablement aussi d'une augmentation des attentes en ce qui concerne les services offerts par une banque. Ceci ne doit toutefois pas être surestimé, le taux d'opinions négatives au sujet de son propre institut se limite, même aussi chez celles et ceux qui ont une formation supérieure, à 4% seulement. Le lien entre le jugement sur sa propre banque et l'opinion sur l'ensemble de la branche demeure. Les personnes bienveillantes à l'égard du secteur bancaire ont aussi très souvent un bon rapport avec leur propre banque (94% d'appréciations positives, 2010 : 92%). Lorsqu on se montre critique à l'égard des banques dans leur ensemble, on est aussi moins prompt à attribuer une bonne image à son propre institut principal. Il apparaît toutefois que les trois quarts des personnes interrogées de ce sous-groupe ont toujours une opinion positive de leur banque principale. Presque tous les groupes de banques voient les opinions passer en partie de très positives à positives. A l instar des années précédentes, ce sont les banques régionales qui obtiennent le meilleur feedback des clients (57% d opinions très positives + 37% d opinions positives). La prudence est de mise avec ce résultat qui repose sur une part de marché modeste. La stabilité de ce résultat dans le temps dénote toutefois la très grande satisfaction des clients de cette catégorie de banque. Les banques Raiffeisen et les banques cantonales reçoivent aussi de bonnes notes de la part de leurs clients, suivies de près par Postfinance qui, comparativement aux banques, subit une baisse particulièrement marquée des appréciations très positives. Cela s explique par le fait que Postfinance a particulièrement profité, l an dernier, de l effet d estimation comparative susmentionné et qu elle a perdu ce bonus d évaluation propre à cette situation. Les grandes banques se placent à nouveau derrière les autres instituts et subissent également les effets d appréciations plus sévères. La part des clients de grande banque qui s expriment positivement est toutefois toujours plus élevée qu elle n était encore en 2009.

11 9 Après les opinions générales, les personnes interrogées ont été à nouveau confrontées à une série d affirmations touchant à leur banque principale. L évolution se calque ici également sur l évaluation générale: la part des personnes interrogées qui approuvent totalement les caractéristiques proposées s est plutôt déplacée vers une approbation plus mesurée (correspond en bonne partie) après que les résultats se soient fortement améliorés l année dernière. Malgré ce recul des estimations très positives, les résultats sont un peu meilleurs qu en 2009 sur presque tous les points. Près de 70% des Suisses et des Suissesses sont absolument convaincus de la solidité et de la fiabilité de leur institut financier principal (2010 : 75%). Seul 1% des clients des banques craint qu il ne possède pas la solidité requise. De même, la confiance dans sa propre banque est bien notée : 62% sont absolument d'avis qu'ils peuvent faire confiance à leur institut financier principal (2010: 73%). Seuls 2% pensent le contraire. La compétence des employés des banques principales est, comme auparavant, bien notée. Seuls 2% des clients des banques estiment incompétent le personnel de leur banque, alors que 64% sont clairement de l'avis opposé. La part de ceux qui trouvent que les trois premières caractéristiques mentionnées ne correspondent pas à leur banque personnelle ne dépasse en aucun cas 2%. Capacité d innovation et dynamisme, information transparente et intérêt pour tous les clients obtiennent, comme les années précédentes, de moins bons résultats que les trois premières caractéristiques présentées. Dans le domaine de l'innovation, 34% des clients des banques pensent que leur institut principal est suffisamment dynamique (2010: 42%). A la question de la transparence des informations de sa propre banque, 37% décernent une très bonne note à leur banque principale. Quant à l'intérêt pour tous leurs clients, la part cumulée de tout à fait + en bonne partie d accord poursuit sa progression pour s établir à 39%. Si l'on considère les opinions des clients des banques dans les sous-groupes de l'échantillon, on fait les constations suivantes : - Les clientes bancaires jugent moins sévèrement les différentes caractéristiques de leur banque principale que les hommes. On retrouve cette différence pour tous les points à l exception des critères de solidité et de la fiabilité sur lesquels se rejoignent les deux sexes. 65% des Suissesses interrogées sont absolument convaincues que leur institut est digne de confiance tandis 59% des Suisses le pensent. Ces divergences d opinion se retrouvent également dans l évaluation de la compétence du personnel des banques (69% vs. 59%) et de l innovation et du dynamisme (37% vs. 30%).

12 10 - Il apparaît également que c est justement dans les régions rurales, où les instituts Raiffeisen et les banques régionales sont fortement représentés, que la satisfaction en ce qui concerne l intérêt de sa propre banque pour tous les clients est la plus élevée. Près de 83% des personnes interrogées dans ces régions estiment que l intérêt de leur propre banque à tous leurs clients est suffisant. Dans les agglomérations plus denses, 70% des clients de banque ont ce sentiment. - Les clients au bénéfice d une formation supérieure jugent plus sévèrement leur banque principale. Ils se montrent plus critiques notamment sur l innovation et le dynamisme mais également sur la transparence de la politique d information et l intérêt pour tous les clients. Cette dernière caractéristique n est jugée très positivement que par 26% des personnes au bénéfice d une formation supérieure. Parmi les autres personnes interviewées, cette part s élève à 44%. De telles différences apparaissent également au niveau de la capacité d innovation et du dynamisme (-19%) et de l information (-14%). Il apparaît que le jugement porté à sa propre banque dépend aussi beaucoup de ses propres attentes. Il est intéressant de relever que ce sont les personnes jouissant d un niveau de vie supérieur à la moyenne qui estiment que leur banque ne porte pas le même intérêt à tous leurs clients. Cette enquête ne révèle pas si ce sentiment provient du fait que ces clients se sentent privilégiés par rapport aux autres ou si au contraire ils ne se sentent pas pleinement satisfaits.

13 11

14 12

15 La banque en tant qu institution Par rapport à 2010, l'image du secteur bancaire n a pas varié aux yeux de la population suisse. Dans l enquête de cette année, 4% des personnes interrogées ont une opinion très positive (2010 : 4%). Près de 42% des citoyens suisses interrogés jugent les banques positivement (2010 : 41%). Il s ensuit que l opinion des Suisses et des Suissesses s est légèrement améliorée après la détérioration de 2009 : l avenir dira si cette tendance se poursuivra. La perte d'image qui a suivi la crise financière, n'a, jusque là, pas pu être rattrapée. On remarquera cependant que les personnes interrogées qui ont une opinion favorable des banques, sont une fois encore plus nombreuses que celles qui en ont une opinion négative. Un peu moins d un quart se montre en général critique à l'égard des banques suisses. Lorsque l on considère l image des banques plus en détail, en fonction des groupes de population, on fait d intéressantes observations : - L'opinion qu'on a des banques suisses dépend beaucoup des motivations politiques. Parmi les Suisses qui se disent politiquement à droite, 60% (2010 : 55%) ont une image positive du secteur bancaire. Au centre, cette proportion est de 48% (2010 : 45%), alors que dans le camp de la Gauche, elle tombe à 30% (2010 : 36%). Les personnes interrogées dont le positionnement politique n est pas clair obtiennent un résultat très proche de la moyenne générale (45%). Comme il ressort de la comparaison avec les valeurs de l année précédente, le fossé entre la Gauche, d un côté, et la Droite et le Centre, de l autre, s est à nouveau creusé au cours de l année. - L'image des banques suisses est moins bonne auprès des personnes qui effectuent leurs transactions financières par Postfinance en premier lieu qu'auprès des personnes interrogées dont l'institut financier principal est une banque. On trouve dans ce groupe 38% d'expressions négatives et 32% d'appréciations positives. Il se peut que ces gens aient aussi choisi Postfinance parce que, pour eux, cet institut n est pas véritablement une banque. - Dans beaucoup de cas, l'attitude critique à l'égard du secteur bancaire augmente aussi avec le niveau de formation. Alors que 57% des personnes de formation scolaire modeste ont une opinion favorable des banques suisses, elles ne sont plus que 37% chez les gens avec une formation de niveau tertiaire. Une différence marquée subsiste, depuis le début de l enquête, entre l'attitude vis-à-vis de sa propre banque et le jugement du secteur bancaire en général. 85% des personnes interrogées ont une bonne opinion de leur propre banque principale (2010 : 87%). Pour ce qui est du secteur dans son ensemble, ce chiffre est sensiblement inférieur (46% contre 45% en 2010).

16 14 Dans l'enquête actuelle, les personnes interrogées ont aussi pu indiquer ce qu'est, à leur avis, l'attitude de la population suisse à l'égard des banques. On voit que leur appréciation s est passablement améliorée par rapport à l année précédente. De l'avis des citoyens et citoyennes interrogés, une très faible majorité relative de 38% devrait avoir à nouveau une image positive des banques. Ainsi, l opinion perçue se rapproche à nouveau des opinions effectivement exprimées après que les deux points de vue se soient fortement éloignés à partir de 2009, à la suite de la crise financière. Les opinions perçues fluctuant plus fortement et plus rapidement que les opinions propres, une poursuite de l évolution légèrement positive décrite ci-dessus n est pas à exclure. Il est extrêmement intéressant de constater que les importantes différences entre les camps politiques concernant l'opinion de la population vis-à-vis des banques suisses ont pratiquement disparu. Mais si les différences sont minimes, la droite a toutefois une attitude légèrement plus bienveillante (35% sont d avis que la population a une perception négative des banques) que les personnes interrogées situées à gauche (38%). Les personnes d orientation centriste ne se distinguent pas des deux autres sousgroupes: 39% pensent que les Suisses voient leurs banques en général sous un éclairage défavorable. Les personnes positionnées politiquement sous-estiment ainsi le soutien des citoyens et des citoyennes au secteur bancaire et il est intéressant de constater que ce sont les personnes incapables de se positionner politiquement qui s approchent le plus des vrais rapports (26% d opinions négatives perçues contre 23% d opinions négatives effectives). L effet est identique pour les personnes qui s intéressent aux questions économiques: plus cet intérêt est marqué, plus elles ont tendance à sousestimer l opinion de la population à l égard du secteur bancaire. Au niveau des régions linguistiques, on relèvera également qu avec 49% d opinions perçues positives, les Romands surestiment l opinion effective de la population de toutes les régions du pays, considérées globalement ou séparément. Cela est d autant plus surprenant que ce groupe linguistique a une vision un peu moins positive des banques. A l opposé, les Suisses allemands sous-estiment assez nettement l opinion des Suisses et des Suissesses à l égard des banques (seuls 35% s attendent à une opinion positive), et seules les personnes de langue italienne s approchent de la réalité. On ne sera pas non plus vraiment étonné de constater que parmi les Suisses et les Suissesses interrogés, ceux qui ont eux-mêmes une opinion favorable des banques pensent que la population dans son ensemble a aussi une attitude bienveillante à leur égard. Par contre, les citoyens critiques à l égard des banques estiment assez souvent qu une grande partie du public partage leur avis : seuls 17% accordent ici aux banques une image positive auprès de la population. Mais en réalité, cette proportion est plus de trois fois supérieure. A l autre extrémité, les personnes interrogées qui jugent positivement le secteur bancaire lui accordent une image un peu trop positive auprès de la population (55% d opinions positives perçues contre 46% dans la réalité).

17 15

18 Les banques et l économie Aux yeux des personnes interrogées, les banques continuent à fournir la plus grande contribution à l'ensemble de l'économie parmi les secteurs économiques considérés. Pour 54% des Suisses et des Suissesses interrogés, le secteur bancaire fait partie des poids lourds de l'économie suisse. L'importance économique des banques a toutefois encore quelque peu décru aux yeux des personnes interrogées (2010 : 56% la jugeaient très importante). Cette tendance ne se limite toutefois pas au seul domaine bancaire: tous les secteurs recensés ont vu leur importance économique diminuer dans des proportions variables. Plusieurs raisons pourraient expliquer cette évolution de l opinion de la population: la dernière crise économique n a pas été à l origine d une situation critique durable. La reprise s est fait sentir relativement rapidement dans la plupart des secteurs. Si la contribution d un secteur est perçue comme très importante surtout lorsque celle-ci a tendance à manquer, il est plausible que, dans le contexte conjoncturel récent, les opinions passent de très importantes à assez importantes. Si l on fait abstraction des évolutions générales décrites dans le paragraphe précédent, le classement des branches économiques s'est à peine modifié par rapport aux années précédentes. Cette année encore, les branches à forte composante internationale et exportatrice occupent les premiers rangs aux yeux des Suisses et des Suissesses interviewés. L industrie chimique et pharmaceutique se place au deuxième rang, juste derrière les banques (51% la jugent très importante). Vient ensuite l industrie des machines et des équipements électriques (41%) suivie de près par le secteur du tourisme (40%). L agriculture, le secteur informatique et des télécommunications, l industrie agro-alimentaire ainsi que le commerce de détail sont perçus par les personnes interrogées comme très importants pour l économie suisse dans une proportion située entre 30% et 35%. Le secteur des médias continue à occuper la queue du peloton (14% très important), précédé du secteur des assurances qui occupe l avant-dernière place (21%). L importance économique du secteur bancaire est perçue comme particulièrement élevée par les personnes de langue italienne. 64% jugent très importante la contribution du secteur financier à l'ensemble de l'économie. Si la proportion est à peu près équivalente pour la Romandie (61%), la Suisse allemande exprime cette opinion à hauteur de 51%. Une différence apparaît par rapport aux autres parties du pays dont les places financières sont assez fortement focalisées sur la gestion de fortune et qui dépendent ainsi, dans une plus large mesure, des développements politiques actuels. Les personnes au bénéfice d'une bonne formation perçoivent un peu plus (63% très important) le poids du secteur bancaire que les autres personnes interrogées (50%), et ceci bien que la population la mieux éduquée se montre par contre plus critique que la moyenne à l'égard des banques (cf. chapitre 2.2).

19 17 Pour les personnes âgées de plus de 60 ans, l importance économique des banques est perçue comme moins élevée (44% très importante), en raison notamment de la proportion sensiblement plus faible de personnes de cet âge exerçant une activité lucrative et de la corrélation existant entre la pratique d une profession et la perception de l importance économique. Même si l'influence économique des banques n est véritablement remise en cause dans aucun des camps politiques, un accroissement des différences de perception se fait jour: alors que pour les personnes qui se situent politiquement à droite les jugements se sont peu modifiés (58% la jugent très importante, 2010 : 62%), la part de celles qui attribuent aux banques une contribution très importante à l'ensemble de l'économie est tombée à 49% chez les personnes qui se disent de gauche (2010 : 56%). Les personnes interrogées ont été confrontées à une série d énoncés sur les banques en général. L'importance du secteur bancaire pour le marché du travail et comme contribuable est toujours clairement reconnue. 52% sont certaines que les places de travail dans le secteur bancaire sont primordiales pour la Suisse (2010 : 54%). Le volume des rentrées fiscales provenant des banques est également considéré comme important par un grand nombre des personnes interrogées (47% approuvent entièrement, 2010 : 54%). Le fait que le secteur bancaire n ait pas retrouvé son ancienne force d employeur et de contribuable explique la quasi stagnation actuelle des résultats. Le jugement porté sur l engagement des banques en Suisse dans les domaines culturel, social et sportif n a pas beaucoup bougé. Un peu plus de six citoyens suisses consultés sur dix trouvent que la contribution des instituts financiers dans ces domaines est précieuse, 21% en sont un peu moins sûrs et une personne sur dix ne partage pas cette opinion. On relève avec satisfaction que les Suisses et les Suissesses interrogées portent à nouveau un jugement un peu plus positif sur la perception de la place bancaire et financière suisse à l étranger. Dans la présente enquête, 76% sont d avis qu elle a une réputation à l étranger qui est bonne et professionnelle (2010: 64%). On assiste ainsi, après la dégradation continue de l image de la place bancaire suisse depuis 2009, à un retournement de tendance même si l on n a pas encore retrouvé les résultats d avant la crise bancaire et des situations conflictuelles qui s en sont suivies en relation avec les questions de protection de données personnelles. En ce qui concerne le deuxième point relatif à l image à l étranger, la détente semble de mise. 40% des Suisses et des Suissesses sont d avis que les banques ne portent pas préjudice à la réputation de la Suisse hors de nos frontières, 40% sont d un autre avis. L opinion que les banques hypothèquent l image du pays a cédé un peu de terrain même si, là également, on n a pas encore retrouvé les valeurs d avant Il apparaît que la situation a montré les premiers signes d apaisement au cours des mois qui ont précédé l enquête.

, la part de celles qui attribuent aux banques une contribution très")

20 18 Après la signature d une convention de double imposition révisée avec plusieurs états, deux pays européens de poids, la Grande-Bretagne et l Allemagne, ont manifesté leur volonté d engager des négociations en vue de trouver une solution avec un impôt libératoire à la source. Même si les résultats des banques en Suisse se sont accrus pour s inscrire à nouveau dans la zone bénéficiaire (remarque: l enquête a été clôturée avant la publication des derniers résultats d UBS et du Credit Suisse), la perception de la nécessité de dégager de gros bénéfices pour assurer la compétitivité n a globalement pas varié. 44% sont d'avis que les gros bénéfices sont nécessaires à la compétitivité des banques, 29% sont de l'avis opposé. Ainsi, la population est toujours divisée sur cette question. Alors qu'une majorité relative arrive à la conclusion que des gains considérables sont nécessaires à l'existence d'une banque, trois citoyens interrogés sur dix ne le voient pas ainsi et un quart d'entre eux hésitent à prendre une position claire. En outre, plus une personne est confrontée aux questions économiques, plus elle jugera positivement la nécessité de dégager de gros bénéfices pour assurer la compétitivité des banques (très intéressées par les questions économiques: 50% d'accord, pas intéressées par les questions économiques: 33%). Il est intéressant de relever que c est au sein de la clientèle des grandes banques que l on recense le plus de personnes d accord avec cet énoncé (57% d accord). A l'opposé de l'importance des impôts et des places de travail, le comportement des banques à l'égard du marché intérieur et des clients privés suisses, mais aussi la transparence de l'information, la promotion des jeunes entreprises et l'engagement des banques pour la protection de l'environnement et le développement durable sont moins bien notés. Il apparaît toutefois que les opinions des personnes interrogées à propos de ces questions sont un peu plus positives qu en Le rôle des banques en rapport avec la protection de l environnement et avec une utilisation durable des ressources écologiques n'est toujours pas considéré par les personnes interrogées comme le métier de base du secteur de la finance. Seuls 14% trouvent que les banques s engagent sur ce terrain. Les personnes interrogées situées à gauche de l échiquier politique portent les jugements les plus négatifs (7% plutôt d accord), tandis que les Suisses et les Suissesses qui ne se réclament d aucune tendance politique reconnaissent le plus volontiers cet engagement (21%). Cette année aussi, certains sujets donnent lieu à des différences entre les régions linguistiques. Les gros bénéfices des banques pour assurer leur compétitivité rencontrent comme toujours en Suisse romande une moins bonne acceptation que dans le reste du pays. 51% des Romands pensent qu'ils ne sont pas nécessaires, alors qu'au Tessin, la proportion de ceux qui partagent cette opinion est inférieure de moitié (22%). L'absence de financement des entreprises jeunes et innovatrices est un sujet de plaintes plus fréquent, non seulement en Romandie, mais aussi au Tessin. Quelque 59% respectivement 62% des personnes interrogées dans ces régions expriment au moins partiellement des critiques, contre 45% en Suisse allemande. Le même schéma s applique également à l intérêt pour les clients individuels suisses (Suisse allemande : 31% manque d intérêt ; Romandie : 41%, Tessin : 36%).

, la perception de la nécessité de dégager de gros bénéfices pour assurer la compétitivité n a globalement pas varié.")

21 19 Il apparaît également que le reproche fait aux banques de porter préjudice à la réputation de la Suisse à l étranger, continue à être moins répandu au Tessin : un peu plus de 37% estiment que ce n est pas le cas tandis que les Suisses alémaniques et les Romands se montrent un peu moins confiants (27% respectivement 28% ne sont pas d accord). Les positions se sont toutefois rapprochées. L'influence des banques sur l'image de la Suisse à l'étranger n'est pas jugée de la même manière dans tous les sous-groupes de population, ceci indépendamment de la région linguistique. Il apparaît que plus l'âge des personnes interrogées augmente, plus elles estiment que les banques portent préjudice à la réputation de la Suisse dans les autres pays. Parmi les plus jeunes générations (18-39 ans), 35% sont d'avis que ce n'est absolument pas le cas. Dans les catégories plus âgées, cette opinion perd de plus en plus d'importance, jusqu'aux plus de 50 ans qui sont 22% à l exprimer. Il apparaît que le degré d'inquiétude que suscite le secteur bancaire pour l'image de la Suisse au niveau international est aussi affecté en partie par les opinions politiques. Alors qu'il y a toujours 49% des personnes orientées politiquement à droite qui se déclarent confiantes, au moins partiellement, on n'en trouve que 33% sur la Gauche. Les hommes se montrent beaucoup plus confiants en matière d image de la place financière suisse que les citoyennes suisses interrogées: 51% des hommes se disent totalement convaincus de la bonne réputation professionnelle de la place financière suisse à l étranger tandis que cette part passe à 33% chez les femmes.

22 20

23 21

24 22

25 23 3. RESPO SABILITÉ ÉCO OMIQUE DES BA QUES L enquête aborde régulièrement le rôle des banques dans l économie en insistant tout particulièrement sur le soutien aux petites et moyennes entreprises (PME). Avec la fin de la crise économique, tous les acteurs mentionnés dans l enquête obtiennent de meilleures notes en ce qui concerne le soutien aux PME. 36% des Suisses et des Suissesses sont d avis que les banques en font assez pour les PME. La critique selon laquelle les banques financent insuffisamment les petites et moyennes entreprises a en même temps gagné quelques points de pourcent. La part des personnes interrogées qui trouvent que les banques font ce qui est nécessaire pour soutenir les petites et moyennes entreprises n a toutefois jamais été aussi élevée depuis l an La moitié de la population suisse est cependant toujours d'avis que le secteur bancaire pourrait en faire davantage dans ce domaine. Cette critique ne concerne pas seulement le secteur bancaire car les services de l'etat sont aussi critiqués par rapport à leur contribution au succès des petites et moyennes entreprises. En effet, 53% des personnes interrogées estiment que l'etat n'en fait pas assez même si le jugement du rôle de l Etat et du politique s est davantage amélioré que celui sur les banques. Il est extrêmement intéressant de constater que les Suisses allemands interrogés se montrent un peu plus bienveillants à l égard du rôle de la politique et de l Etat (39% juste ce qu il faut), tandis que les critiques sont moins réservées dans les autres régions linguistiques (Suisse romande: 34%, Tessin: 31%). De plus, on constate des doutes particulièrement forts quant aux mesures de soutien étatiques chez les personnes interrogées qui ont un niveau de vie modeste (27% juste ce qu'il faut, foyers aisés : 41% juste ce qu'il faut). Il est intéressant de constater que les demandes de soutien étatique supplémentaire pour les petites et moyennes entreprises n émanent pas en priorité des personnes interrogées situées à gauche (52% trop peu), mais de la Droite (58% trop peu). Il est en effet connu que les PME souhaitent en premier lieu des procédures simplifiées et des allègements administratifs. Des trois acteurs objets de l enquête, ce sont les banques cantonales que les personnes interrogées voient soutenir en premier lieu les PME. En outre, la part de répondants qui sont d'avis que les banques cantonales en font assez pour les petites et moyennes entreprises a progressé une nouvelle fois. Les personnes qui estiment que les banques cantonales font leur travail sont en légère majorité (54%). Comme les années précédentes, avec 22%, une importante proportion des personnes interrogées ont toutefois de la peine à répondre à cette question pour ce secteur bancaire spécifique.

26 24 Comme attendu, les banques cantonales reçoivent de leurs propres clients les meilleures notes. 59% des personnes interrogées ayant choisi une banque cantonale comme institut financier principal trouvent que ce groupe fait juste ce qu'il faut pour les petites et moyennes entreprises. En outre, quelle que soit l orientation politique, le rôle des banques cantonales en ce qui concerne l aide apportée aux PME fait relativement l unanimité au niveau politique. Alors qu'à droite, 58% pensent qu'elles font bien, les opinions sont assez semblables au centre (60%) et à gauche (53%). Comme les années précédentes, l'engagement des banques vues en tant que branche a été le mieux jugé par les plus jeunes (18-29 ans : 44% juste ce qu'il faut). Comme attendu, le jugement sur les banques pour leur soutien aux PME est fortement influencé par la perception du secteur dans son ensemble. 46% des citoyens et citoyennes qui ont le jugement le plus favorable au niveau des banques en général sont également d avis que l engagement des banques est satisfaisant. Parmi les personnes interviewées qui se montrent fondamentalement critiques à l égard du secteur financier, la part tombe à moins de la moitié (19%). La majorité attend toujours des banques qu'elles injectent des moyens financiers dans les entreprises en difficulté. Cette exigence s est un peu atténuée avec la bonne évolution conjoncturelle récente. Pour les grandes entreprises (53%), comme pour les PME (73%), la majorité des personnes interrogées est plutôt favorable à ce que les instituts bancaires soutiennent une entreprise en difficulté financière. Il continue donc d'y avoir, comme c est le cas depuis le début de cette enquête, une différence relativement grande entre les entreprises selon leur taille. L examen des sous-échantillons montre que l'exigence d'un soutien financier pour les entreprises en difficulté est soutenue de manière relativement identique par tous les sous-groupes de population. Les Romands et les Tessinois sont plutôt favorables à ce que les banques soutiennent financièrement les petites et moyennes entreprises en difficulté. C est ainsi que, dans chacune de ces régions, 46% des personnes sont d accord avec cette exigence. Parmi les Suisses allemands interrogés, cette part passe à 35%. En corrélation avec l'âge des personnes interrogées, la mise à disposition de moyens financiers aux PME en difficulté est fortement exigée, surtout par les personnes âgées. Elles sont 39% chez les plus de 60 ans à estimer qu'une aide financière des banques aux petites et moyennes entreprises est opportune.

27 25 Les Suisses et les Suissesses exigent toujours un engagement financier des banques en faveur des sociétés économiquement en difficulté mais, dans le même temps, ils sont aussi clairement convaincus par les arguments qui remettent justement en question un tel soutien. Le nombre de personnes qui approuvent les différentes justifications de ne pas soutenir les entreprises en proie à de grandes difficultés financières diminue quelque peu. Ce n est pas surprenant si l on considère que la plupart des arguments se basent sur l idée que les banques pourraient s exposer à un trop gros risque. Au vu de l amélioration conjoncturelle et de bénéfices bancaires à nouveau en hausse, cette conscience du danger est moins présente chez les personnes interrogées. Près de 90% sont toutefois d'avis que les banques devraient faire preuve de prudence dans l'utilisation des fonds confiés par les clients. En outre, la crainte que les banques puissent connaître elles-mêmes des difficultés est partagée par la majorité de la population (61% d approbation). La baisse du soutien à cette affirmation est toutefois plus importante que pour les autres arguments. L argumentation selon laquelle les taux d intérêt pourraient être affectés par le soutien aux entreprises obtient un taux d'approbation un peu plus faible que lors des enquêtes précédentes : 54% sont d accord avec cette justification. On trouve ici, comme par le passé, le plus souvent des personnes (18%) qui ne comprennent pas l argument et qui ne peuvent donc pas juger. Il s agit en l occurrence surtout de personnes possédant un faible niveau de formation (27% ne sait pas). L argument concernant les structures économiques qu il ne serait pas judicieux de faire survivre artificiellement rencontre à nouveau une majorité claire de la part des personnes interrogées. Une fois encore, cet argument peut compter sur un soutien plus faible au Tessin (36% d'accord) que dans les autres régions du pays (Suisse allemande : 47%, Suisse romande : 40%). Le taux d'approbation augmente toutefois rapidement de pair avec l'intérêt pour les questions économiques (pas du tout intéressé : 26% d'approbations, très intéressé : 61%). Il apparaît que les clients des différentes catégories bancaires évaluent de manière assez semblable les différentes rubriques de l argumentation. On notera avec intérêt que les deux premières affirmations qui portent sur le thème du risque pour l institut financier lui-même, rencontrent un peu moins l approbation des Suisses et des Suissesses qui effectuent leurs transactions en premier lieu avec Postfinance. Ce n est pas surprenant si l on considère que Postfinance n est que très peu impliquée dans les affaires de clients d entreprise et qu elle est ainsi peu exposée à de tels dangers.

28 26

29 27

30 28 4. COMPÉTITIVITÉ I TER ATIO ALE La redéfinition des conditions-cadres pour le secteur financier en Suisse et dans les autres pays poursuit son cours et la question est de savoir si, aux yeux des Suisses et des Suissesses, ces nouvelles règles désavantagent la position concurrentielle des banques et de la place financière suisse, ou si celles-ci peuvent, au contraire, s en tirer mieux sur la base de ces nouvelles réalités que la concurrence internationale. Le bloc de questions qui s'y rapportent fait partie intégrante de l'enquête depuis 2007, de sorte que les résultats peuvent être comparés au cours du temps. Les personnes interrogées estiment que la situation du secteur financier en Suisse est un peu meilleure par rapport à la concurrence internationale qu'il y a une année. A la question de savoir comment les banques suisses et la place financière s'en sortent par rapport à la concurrence de la Grande-Bretagne, de Singapour, du Luxembourg ou des Etats-Unis, 59% des Suisses et des Suissesses pensent que les instituts helvétiques ont une position avantageuse (2010 : 56%). Près d un cinquième estime que ceux-ci se trouvent au même niveau que leurs concurrents étrangers et 13% jugent la compétitivité des banques suisses inférieure. Les opinions sont donc absolument identiques à celles exprimées en La majorité des Suisses et des Suissesses interviewés sont d avis que les banques suisses disposent d un avantage concurrentiel tandis que seule une petite partie voit les autres places financières devant. L évolution légèrement positive n est ainsi pas surprenante si l on considère le recul des attaques contre le secret bancaire de ces derniers mois et les gros problèmes de finances publiques des autres pays dont les répercussions se font sentir sur les places financières. L amélioration des résultats des instituts bancaires suisses a vraisemblablement conforté les personnes interrogées dans leur jugement. Sur la question de la compétitivité de la place financière suisse, les Romands sont comme avant plus sceptiques : 46% sont d'avis que les instituts financiers helvétiques ont un avantage concurrentiel vis-à-vis de leurs concurrents étrangers contre 63% respectivement 58%, qui partagent ce point de vue en Suisse allemande et au Tessin. En 2011, les jeunes interrogés sont toujours particulièrement convaincus de la bonne situation concurrentielle pour les banques suisses (18-29 ans : pour 68% elles sont plus compétitives). Les hommes se montrent, cette année également, plus confiants que les femmes sur cette question. 64% des hommes interrogés disent que les banques suisses sont plus concurrentielles. Chez les femmes, un peu plus de la moitié (54%) le pensent.

Étude sur la compétitivité des administrations cantonales

Étude sur la compétitivité des administrations cantonales réalisée pour les Chambres de commerce latines Avril 2015 2 1. Descriptif de la recherche Contexte et méthodologie 3 La 7 ème vague de l étude

Étude sur la compétitivité des administrations cantonales réalisée pour les Chambres de commerce latines Avril 2015 2 1. Descriptif de la recherche Contexte et méthodologie 3 La 7 ème vague de l étude

Malgré une image des banques entachée par la crise, les Français restent très attachés à leur agence bancaire

Résultats de l enquête Ifop/Wincor sur les relations des Français à leur agence bancaire Malgré une image des banques entachée par la crise, les Français restent très attachés à leur agence bancaire -

Résultats de l enquête Ifop/Wincor sur les relations des Français à leur agence bancaire Malgré une image des banques entachée par la crise, les Français restent très attachés à leur agence bancaire -

LES CONDITIONS D ACCÈS AUX SERVICES BANCAIRES DES MÉNAGES VIVANT SOUS LE SEUIL DE PAUVRETÉ

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

«Le Leadership en Suisse»

«Le Leadership en Suisse» Table des matières «Le Leadership en Suisse» Une étude sur les valeurs, les devoirs et l efficacité de la direction 03 04 05 06 07 08 09 11 12 13 14 «Le Leadership en Suisse»

«Le Leadership en Suisse» Table des matières «Le Leadership en Suisse» Une étude sur les valeurs, les devoirs et l efficacité de la direction 03 04 05 06 07 08 09 11 12 13 14 «Le Leadership en Suisse»

UN 1 ER SEMESTRE EN DEMI-TEINTE

2015 UN 1 ER SEMESTRE EN DEMI-TEINTE Activité : reprise modérée Emploi : contraction des effectifs Contrairement à leurs prévisions de novembre dernier, les PME de la région anticipent un développement

2015 UN 1 ER SEMESTRE EN DEMI-TEINTE Activité : reprise modérée Emploi : contraction des effectifs Contrairement à leurs prévisions de novembre dernier, les PME de la région anticipent un développement

Étude auprès de la génération X. Le paiement virtuel et la gestion des finances personnelles

Étude auprès de la génération X Le paiement virtuel et la gestion des finances Rapport Présenté à Madame Martine Robergeau Agente de Développement et des Communications 11 octobre 2011 Réf. : 1855_201109/EL/cp

Étude auprès de la génération X Le paiement virtuel et la gestion des finances Rapport Présenté à Madame Martine Robergeau Agente de Développement et des Communications 11 octobre 2011 Réf. : 1855_201109/EL/cp

Etude Harris Interactive pour la Chambre Nationale des Services d Ambulances (CNSA)

") Note détaillée L image des ambulanciers Etude Harris Interactive pour la Chambre Nationale des Services d Ambulances (CNSA) Enquête réalisée en ligne du 17 au 19 septembre 2013. Echantillon de 985 personnes

Note détaillée L image des ambulanciers Etude Harris Interactive pour la Chambre Nationale des Services d Ambulances (CNSA) Enquête réalisée en ligne du 17 au 19 septembre 2013. Echantillon de 985 personnes

OBSERVATOIRE UFF / IFOP DE LA CLIENTÈLE PATRIMONIALE

OBSERVATOIRE UFF / IFOP DE LA CLIENTÈLE PATRIMONIALE Edition 2013 Perception du risque et comportement d investissement (point 5) 16 octobre 2013 Pourquoi un Observatoire UFF/IFOP de la clientèle patrimoniale?

OBSERVATOIRE UFF / IFOP DE LA CLIENTÈLE PATRIMONIALE Edition 2013 Perception du risque et comportement d investissement (point 5) 16 octobre 2013 Pourquoi un Observatoire UFF/IFOP de la clientèle patrimoniale?

Un climat des affaires incertain

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

USAGE ET PERCEPTION DE L ADMINISTRATION ELECTRONIQUE EN LIGNE PAR LES PROFESSIONNELS

USAGE ET PERCEPTION DE L ADMINISTRATION ELECTRONIQUE EN LIGNE PAR LES PROFESSIONNELS - Sondage de l'institut CSA - N 0501353 Novembre 22, rue du 4 Septembre BP 6571 75065 Paris cedex 02 Tél. (33) 01 44

USAGE ET PERCEPTION DE L ADMINISTRATION ELECTRONIQUE EN LIGNE PAR LES PROFESSIONNELS - Sondage de l'institut CSA - N 0501353 Novembre 22, rue du 4 Septembre BP 6571 75065 Paris cedex 02 Tél. (33) 01 44

Première étude suisse sur l «écart réputationnel»

PUBLIC RELATIONS WERBUNG ONLINE EVENTS ZÜRICH BERN BASEL LAUSANNE GENF FARNER INTERNATIONAL Première étude suisse sur l «écart réputationnel» Comparaison de 5 branches suisses Informations et contact:

PUBLIC RELATIONS WERBUNG ONLINE EVENTS ZÜRICH BERN BASEL LAUSANNE GENF FARNER INTERNATIONAL Première étude suisse sur l «écart réputationnel» Comparaison de 5 branches suisses Informations et contact:

Pour diffusion immédiate. Nouveau sondage CROP : LES AIRES PROTÉGÉES, UNE PRIORITÉ SELON LES QUÉBÉCOIS

COMMUNIQUÉ Pour diffusion immédiate Nouveau sondage CROP : LES AIRES PROTÉGÉES, UNE PRIORITÉ SELON LES QUÉBÉCOIS Montréal, le 6 mars 2007 Un sondage réalisé du 28 février au 4 mars 2007 par la maison CROP

COMMUNIQUÉ Pour diffusion immédiate Nouveau sondage CROP : LES AIRES PROTÉGÉES, UNE PRIORITÉ SELON LES QUÉBÉCOIS Montréal, le 6 mars 2007 Un sondage réalisé du 28 février au 4 mars 2007 par la maison CROP

Les Français ais et l assurance l

Mai 2013 Contacts: 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français ais et l assurance l santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon

Mai 2013 Contacts: 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français ais et l assurance l santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon

Les lieux de travail d hier, d aujourd hui et de demain, vus par les salariés

COMMUNIQUE DE PRESSE Les lieux de travail d hier, d aujourd hui et de demain, vus par les salariés Sondage Harris Interactive pour Gecina Enquête réalisée en ligne du 5 au 11 mai 2011. Echantillon représentatif

COMMUNIQUE DE PRESSE Les lieux de travail d hier, d aujourd hui et de demain, vus par les salariés Sondage Harris Interactive pour Gecina Enquête réalisée en ligne du 5 au 11 mai 2011. Echantillon représentatif

FM/BS N 110157 Contact Ifop: Frédéric Micheau / Bénédicte Simon Département Opinion et Stratégies d'entreprise

FM/BS N 110157 Contact Ifop: Frédéric Micheau / Bénédicte Simon Département Opinion et Stratégies d'entreprise 35 rue de la gare 75019 Paris Tél : 01 45 84 14 44 Fax : 01 45 85 59 39 pour Les Français

FM/BS N 110157 Contact Ifop: Frédéric Micheau / Bénédicte Simon Département Opinion et Stratégies d'entreprise 35 rue de la gare 75019 Paris Tél : 01 45 84 14 44 Fax : 01 45 85 59 39 pour Les Français

Date de diffusion publique : 4 septembre, 2012

En règle générale, les Canadiens sont confiants de pouvoir reconnaître les signes d une urgence médicale, mais ils sont moins certains d avoir les compétences nécessaires pour intervenir. Quatre Canadiens

En règle générale, les Canadiens sont confiants de pouvoir reconnaître les signes d une urgence médicale, mais ils sont moins certains d avoir les compétences nécessaires pour intervenir. Quatre Canadiens

Les Français et l assurance santé

Mai 2013 Contacts : 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français et l assurance santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon :

Mai 2013 Contacts : 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français et l assurance santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon :

Une étude sur : «La Supply Chain comme facteur clé de compétitivité» Jeudi 27 juin 2013 Au Grand Hôtel Opéra, Paris

Jeudi 27 juin 2013 Au Grand Hôtel Opéra, Paris Une étude sur : «La Supply Chain comme facteur clé de compétitivité» A l'initiative de Réalisée par Pour le compte de Une étude basée sur un nombre significatif

Jeudi 27 juin 2013 Au Grand Hôtel Opéra, Paris Une étude sur : «La Supply Chain comme facteur clé de compétitivité» A l'initiative de Réalisée par Pour le compte de Une étude basée sur un nombre significatif

Les Français et les nuisances sonores. Ifop pour Ministère de l Ecologie, du Développement Durable et de l Energie

Les Français et les nuisances sonores Ifop pour Ministère de l Ecologie, du Développement Durable et de l Energie RB/MCP N 112427 Contacts Ifop : Romain Bendavid / Marion Chasles-Parot Département Opinion

Les Français et les nuisances sonores Ifop pour Ministère de l Ecologie, du Développement Durable et de l Energie RB/MCP N 112427 Contacts Ifop : Romain Bendavid / Marion Chasles-Parot Département Opinion

Etude ECDL 2015 : Autoévaluation et connaissances réelles en informatique de la population suisse

Etude ECDL 2015 : Autoévaluation et connaissances réelles en informatique de la population suisse Table des matières 1. Principaux résultats de l étude 2. Description de l étude 3. Résultats de l étude

Etude ECDL 2015 : Autoévaluation et connaissances réelles en informatique de la population suisse Table des matières 1. Principaux résultats de l étude 2. Description de l étude 3. Résultats de l étude

UN REGAIN D OPTIMISME

2015 UN REGAIN D OPTIMISME Activité : reprise en pente douce Emploi : renforcement des effectifs Comme pressenti en novembre dernier, les chefs d entreprise de la région Rhône- Alpes anticipent un développement

2015 UN REGAIN D OPTIMISME Activité : reprise en pente douce Emploi : renforcement des effectifs Comme pressenti en novembre dernier, les chefs d entreprise de la région Rhône- Alpes anticipent un développement

Les Français et le handicap visuel

Janvier 015 Enquête TNS Sofres pour la Fédération des Aveugles de France Rapport de résultats 48UA53 Rappel méthodologique Echantillon Enquête réalisée par téléphone auprès d un échantillon de 1005 personnes

Janvier 015 Enquête TNS Sofres pour la Fédération des Aveugles de France Rapport de résultats 48UA53 Rappel méthodologique Echantillon Enquête réalisée par téléphone auprès d un échantillon de 1005 personnes

LES FRANÇAIS, LEUR ÉPARGNE & LEUR RETRAITE

LES FRANÇAIS, LEUR ÉPARGNE & LEUR RETRAITE 1 Jérôme JAFFRÉ Directeur du Centre d Études et de Connaissances sur l Opinion Publique JeanPierre THOMAS Président du Cercle de l'epargne Philippe CREVEL Directeur

LES FRANÇAIS, LEUR ÉPARGNE & LEUR RETRAITE 1 Jérôme JAFFRÉ Directeur du Centre d Études et de Connaissances sur l Opinion Publique JeanPierre THOMAS Président du Cercle de l'epargne Philippe CREVEL Directeur

La considération et la reconnaissance de la profession par les pouvoirs publics apparaissent déficitaires :

Note détaillée Le regard des masseurs-kinésithérapeutes sur leur profession Etude Harris Interactive pour L Ordre National des Masseurs-Kinésithérapeutes Les résultats sont issus d une enquête réalisée

Note détaillée Le regard des masseurs-kinésithérapeutes sur leur profession Etude Harris Interactive pour L Ordre National des Masseurs-Kinésithérapeutes Les résultats sont issus d une enquête réalisée

Les Français et leur perception de l école maternelle et élémentaire avant la rentrée 2012

NOTE DETAILLEE Les Français et leur perception de l école maternelle et élémentaire avant la rentrée 2012 Etude Harris Interactive pour le Syndicat National Unitaire des Instituteurs et Professeurs des

NOTE DETAILLEE Les Français et leur perception de l école maternelle et élémentaire avant la rentrée 2012 Etude Harris Interactive pour le Syndicat National Unitaire des Instituteurs et Professeurs des

Les préoccupations des enseignants en 2014

Les préoccupations des enseignants en 204 Une profession en quête de valorisation Date Rapport rédigé par : Jean-Daniel Lévy, Directeur du Département Politique Opinion Magalie Gérard, Directrice de clientèle

Les préoccupations des enseignants en 204 Une profession en quête de valorisation Date Rapport rédigé par : Jean-Daniel Lévy, Directeur du Département Politique Opinion Magalie Gérard, Directrice de clientèle

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

Les Français et le pouvoir d achat

Contacts CSA Pôle Opinion Corporate : Jérôme Sainte-Marie, Directeur général adjoint Yves-Marie Cann, Directeur d études Les Français et le pouvoir d achat Sondage CSA pour Cofidis Septembre 2012 Sommaire

Contacts CSA Pôle Opinion Corporate : Jérôme Sainte-Marie, Directeur général adjoint Yves-Marie Cann, Directeur d études Les Français et le pouvoir d achat Sondage CSA pour Cofidis Septembre 2012 Sommaire

Le banquier idéal des Français et des Américains

pour Le banquier idéal des Français et des Américains Février 2011 1 La méthodologie 2 2 Note méthodologique Etude réalisée pour : Groupama Banque Echantillons : France : Echantillon de 1000 personnes,

pour Le banquier idéal des Français et des Américains Février 2011 1 La méthodologie 2 2 Note méthodologique Etude réalisée pour : Groupama Banque Echantillons : France : Echantillon de 1000 personnes,

Information et communication

Information et communication Pour les nouveaux diplômés HES en information documentaire, en communication ainsi qu en traduction, l insertion professionnelle s avère difficile. Près de la moitié d entre

Information et communication Pour les nouveaux diplômés HES en information documentaire, en communication ainsi qu en traduction, l insertion professionnelle s avère difficile. Près de la moitié d entre

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre: les Français et la confiance numérique Vague 2

Baromètre: les Français et la confiance numérique Vague 2 Juin 2014 Contact - BVA Opinion Erwan LESTROHAN, directeur d études erwan.lestrohan@bva.fr - 01 71 16 90 9 Victor CHAPUIS, chargé d études Victor.chapuis@bva.fr

Baromètre: les Français et la confiance numérique Vague 2 Juin 2014 Contact - BVA Opinion Erwan LESTROHAN, directeur d études erwan.lestrohan@bva.fr - 01 71 16 90 9 Victor CHAPUIS, chargé d études Victor.chapuis@bva.fr

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

C R É D I T A G R I C O L E A S S U R A N C E S. Des attitudes des Européens face aux risques

C R É D I T A G R I C O L E A S S U R A N C E S Observatoire Ipsos-LogicaBusiness Consulting/Crédit Agricole Assurances Des attitudes des Européens face aux risques Fiche technique Ensemble : 7245 répondants

C R É D I T A G R I C O L E A S S U R A N C E S Observatoire Ipsos-LogicaBusiness Consulting/Crédit Agricole Assurances Des attitudes des Européens face aux risques Fiche technique Ensemble : 7245 répondants

Les Français et l économie Les journées de l économie 2014. Patrick Haas 13 novembre 2014

Les Français et l économie Les journées de l économie 2014 Patrick Haas 13 novembre 2014 Rappel de la méthodologie Échantillon Mode de recueil Dates de terrain 959 individus âgés de 18 ans et plus Interviews

Les Français et l économie Les journées de l économie 2014 Patrick Haas 13 novembre 2014 Rappel de la méthodologie Échantillon Mode de recueil Dates de terrain 959 individus âgés de 18 ans et plus Interviews

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

Regards de Français sur les objets connectés dans le domaine de l assurance

Regards de Français sur les objets connectés dans le domaine de l assurance Sondage Ifop pour AILANCY 4 juin 2015 N 113049 Contacts Ifop : Frédéric Dabi - Directeur Général Adjoint Alexandre Bourgine Chargé

Regards de Français sur les objets connectés dans le domaine de l assurance Sondage Ifop pour AILANCY 4 juin 2015 N 113049 Contacts Ifop : Frédéric Dabi - Directeur Général Adjoint Alexandre Bourgine Chargé

Les internautes et les comparateurs de prix

FM N 19410 Contact L Atelier : Sandra Edouard Baraud Tél : 01 43 16 90 22 sandra.edouardbaraud@atelier.net, Contact Ifop : Frédéric Micheau Tél : 01 45 84 14 44 frederic.micheau@ifop.com pour Les internautes

FM N 19410 Contact L Atelier : Sandra Edouard Baraud Tél : 01 43 16 90 22 sandra.edouardbaraud@atelier.net, Contact Ifop : Frédéric Micheau Tél : 01 45 84 14 44 frederic.micheau@ifop.com pour Les internautes

Écoutez ce qui se dit sur l épargne-retraite au Canada

MARS 2014 ÉCHEC ET MAT! LES RÉGIMES D ÉPARGNE EN MILIEU DE TRAVAIL : UNE SOLUTION GAGNANTE POUR LES CANADIENS EN VUE DE LA RETRAITE Notre 6 e sondage annuel Indice canadien de report de la retraite montre

MARS 2014 ÉCHEC ET MAT! LES RÉGIMES D ÉPARGNE EN MILIEU DE TRAVAIL : UNE SOLUTION GAGNANTE POUR LES CANADIENS EN VUE DE LA RETRAITE Notre 6 e sondage annuel Indice canadien de report de la retraite montre

Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance pour Note méthodologique Etude réalisée pour:

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance pour Note méthodologique Etude réalisée pour:

Comment va la vie en France?

Comment va la vie en France? L Initiative du vivre mieux, lancée en 2011, se concentre sur les aspects de la vie qui importent aux gens et qui ont un impact sur leur qualité de vie. L Initiative comprend

Comment va la vie en France? L Initiative du vivre mieux, lancée en 2011, se concentre sur les aspects de la vie qui importent aux gens et qui ont un impact sur leur qualité de vie. L Initiative comprend

Les parents occupés et le partage des travaux domestiques

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Focus sur les pratiques de consolidation des groupes en France. Restitution de l étude ESCP-Fidanza 2012"

Focus sur les pratiques de consolidation des groupes en France Restitution de l étude ESCP-Fidanza 2012" SOMMAIRE 1 Structure de l échan0llon p. 3 4 2 Acteurs comptables p. 5 6 3 Organisa0on et ou0ls de

Focus sur les pratiques de consolidation des groupes en France Restitution de l étude ESCP-Fidanza 2012" SOMMAIRE 1 Structure de l échan0llon p. 3 4 2 Acteurs comptables p. 5 6 3 Organisa0on et ou0ls de

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises Institut CSA pour Metlife Novembre 2014 Sommaire Fiche technique 3 Profil de l échantillon

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises Institut CSA pour Metlife Novembre 2014 Sommaire Fiche technique 3 Profil de l échantillon

Sondage sur le phénomène de la cyberintimidation en milieu scolaire. Rapport présenté à la

Sondage sur le phénomène de la cyberintimidation en milieu scolaire Rapport présenté à la Mars 2008 Tables des matières Contexte et objectifs.... 2 Page Méthodologie.3 Profil des répondants...6 Faits saillants..10

Sondage sur le phénomène de la cyberintimidation en milieu scolaire Rapport présenté à la Mars 2008 Tables des matières Contexte et objectifs.... 2 Page Méthodologie.3 Profil des répondants...6 Faits saillants..10

Enquête publique sur les changements climatiques -------- Compléments aux graphiques

Enquête publique sur les changements climatiques -------- Compléments aux graphiques Les résultats de l enquête sont analysés d après le nombre de variables explicatives pouvant influencer le comportement,

Enquête publique sur les changements climatiques -------- Compléments aux graphiques Les résultats de l enquête sont analysés d après le nombre de variables explicatives pouvant influencer le comportement,

CPA Canada Tendances conjoncturelles (T1 2015)

") CPA Canada Tendances conjoncturelles (T1 2015) Préparée pour les Comptables professionnels agréés du Canada Le 1 er mai 2015 Renseignements sur le sondage Le rapport trimestriel CPA Canada Tendances conjoncturelles

CPA Canada Tendances conjoncturelles (T1 2015) Préparée pour les Comptables professionnels agréés du Canada Le 1 er mai 2015 Renseignements sur le sondage Le rapport trimestriel CPA Canada Tendances conjoncturelles

*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*

Note détaillée Baromètre européen du rapport aux paiements Des pratiques uniformisées en Europe? Sondage Harris Interactive pour Crédit Agricole Cards & Payments Enquête réalisée en ligne du 19 au 29 septembre

Note détaillée Baromètre européen du rapport aux paiements Des pratiques uniformisées en Europe? Sondage Harris Interactive pour Crédit Agricole Cards & Payments Enquête réalisée en ligne du 19 au 29 septembre

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

Enquête internationale 2013 sur le Travail Flexible

Enquête internationale 2013 sur le Travail Flexible En octobre 2013, BakkerElkhuizen a mené une enquête en ligne parmi les professionnels RH en Allemagne, en Angleterre, en Belgique et aux Pays-Bas portant

Enquête internationale 2013 sur le Travail Flexible En octobre 2013, BakkerElkhuizen a mené une enquête en ligne parmi les professionnels RH en Allemagne, en Angleterre, en Belgique et aux Pays-Bas portant

1. Les comptes de dépôt et d épargne

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

LES FRANÇAIS, L ÉPARGNE & LA RETRAITE

201 LES FRANÇAIS, L ÉPARGNE & LA RETRAITE Jérôme JAFFRÉ Directeur du Centre d Études et de Connaissances sur l Opinion Publique Jean-Pierre GAILLARD Président du Cercle des Epargnants Philippe CREVEL Secrétaire

201 LES FRANÇAIS, L ÉPARGNE & LA RETRAITE Jérôme JAFFRÉ Directeur du Centre d Études et de Connaissances sur l Opinion Publique Jean-Pierre GAILLARD Président du Cercle des Epargnants Philippe CREVEL Secrétaire

les travailleurs non-salari

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salari salariés, s, la crise et l assurancel pour Note méthodologique Etude réalisée

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salari salariés, s, la crise et l assurancel pour Note méthodologique Etude réalisée

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES. Tableau de bord. 25 ème rapport annuel. Michel Mouillart Université Paris Ouest 29 Janvier 2013

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

Baromètre du paiement électronique Vague 2

pour Baromètre du paiement électronique Vague 2 Frédéric Micheau Directeur adjoint Département Opinion et Stratégies d entreprise frederic.micheau@ifop.com Janvier 2012 Laurent Houitte Directeur Marketing

pour Baromètre du paiement électronique Vague 2 Frédéric Micheau Directeur adjoint Département Opinion et Stratégies d entreprise frederic.micheau@ifop.com Janvier 2012 Laurent Houitte Directeur Marketing

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS. Juin 2014

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS Juin 2014 Contacts BVA : Céline BRACQ Directrice BVA Opinion Lilas BRISAC Chargée d études 01 71 16 88 00

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS Juin 2014 Contacts BVA : Céline BRACQ Directrice BVA Opinion Lilas BRISAC Chargée d études 01 71 16 88 00

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

Les salariés et les Jeux Olympiques de 2024 à Paris

Les salariés et les Jeux Olympiques de 2024 à Paris Sondage Ifop pour la FFSE Contacts Ifop : Frédéric Dabi / Anne-Sophie Vautrey Département Opinion et Stratégies d Entreprise 01 45 84 14 44 prenom.nom@ifop.com

Les salariés et les Jeux Olympiques de 2024 à Paris Sondage Ifop pour la FFSE Contacts Ifop : Frédéric Dabi / Anne-Sophie Vautrey Département Opinion et Stratégies d Entreprise 01 45 84 14 44 prenom.nom@ifop.com

ENQUETE QUALITE AUPRES DES DIRIGEANTS PME / PMI. Contribuer à la performance de l entreprise. Novembre 1999. GT015-rev octobre 2002