Hideur Nasser Directeur Central Banque Al Baraka d Algérie

|

|

|

- Germain Bordeleau

- il y a 8 ans

- Total affichages :

Transcription

1 Hideur Nasser Directeur Central Banque Al Baraka d Algérie

2 Contexte Expérience pilote d un modèle de microfinance shari a compatible dans la région de Ghardai a. Population cible: Très petites entreprises travaillant en dehors du système bancaire ayant un potentiel de croissance avéré. La population de la région est très conservatrice et fortement attachée à la licéité religieuse des transactions financières.

3 Leitmotiv Conjuguer la rentabilité économique à la rentabilité sociale, l éthique à la commercialité. Un gestion performante et socialement responsable. Créer un marché de l investissement solidaire.

4 Acteurs principaux: GTZ, Organisme technique de coopération allemande, dans le cadre de la composante 3 du programme DEVED de soutien au développement de la PME en Algérie. Convention de partenariat avec le ministère de la PME-PMI ayant pour objectif le soutien au développement de dispositifs adaptés de financement d entités économiques de taille restreintes. Société de services non financiers ( FIDES- Algérie ) filiale d un groupe suisse spécialisé dans le lancement et l accompagnement d institutions et/ou de dispositifs de microfinance dans des pays en développement. Expérience: Moldavie Albanie Nord du Mali Namibie Sénégal (En cours) La Banque Al Baraka d Algérie, partenaire bancaire offrant des services financiers shari a compatibles adaptés aux particularités des TPE

5 Pourquoi la microfinance? Pourquoi la microfinance islamique? Pourquoi la Banque Al Baraka d Algérie? Pourquoi la mousharaka?

6 Pourquoi la microfinance (1)? «Mettre fin à l apartheid bancaire et financier Ce sont près des trois quarts des habitants de la planète qui n ont pas accès aux services financiers» Mohamed Yunus

7 Objectifs: Pourquoi la microfinance (2)? - Offre de services financiers adaptés aux populations qui en sont privés; - aide des populations pauvres à améliorer leur niveau de vie (lutte contre la pauvreté); - rompre avec l esprit de dépendance et l assistanat; - répondre tant aux besoins de consommation que d équipement professionnel; - concilier les impératifs d impact social et de performance commerciale en vue d assurer la pérennité des services; Moyens: - Microcrédit - épargne - microassurance - transfert de fonds

8 Pourquoi la microfinance islamique (1)? «Il vaut mieux que l un de vous coupe du bois et le porte sur son épaule que de quémander l aumône qu il l obtienne ou non» Hadith ( propos) du prophète Mohamed (s)

du")

9 Pourquoi la microfinance islamique (2)? La conformité des pratiques développd veloppées es par la finance islamique n est pas seulement tributaire de leur conformité religieuse formelle mais aussi de leur inscription dans le cadre des objectifs fondamentaux de la chari a. a. La finance islamique ne doit pas se limiter à un simple fonds de commerce visant la réalisation r de profits ou à capter des ressources à sensibilité religieuse. Elle doit aussi poursuivre des objectifs de solidarité sociale à l échelle nationale et internationale et de développement d économique équitable et durable.

10 Pourquoi la microfinance islamique (3)? Un segment important de la population visée par la microfinance exige, souhaite ou préfère des services financiers conformes à la chari a pour des raison religieuses.

11 Pourquoi la Banque Al Baraka d Algérie (1)? Qui est Banque Al Baraka d Algérie? CREATION :Mars 1990 DEBUT D ACTIVITE : Septembre 1991 CAPITAL: 10 milliards de DA TYPE D ACTIVITE : Banking islamique NOMBRE D AGENCES: 22 EFFECTIFS: 720

12 GROUPE AL BARAKA: Pourquoi la Banque Al Baraka d Algérie (2)? Actionnaires fondateurs: Consortium saoudien fondé en 1969 par le Cheikh Saleh Kamel Organisation: - Secteur affaires: Dallah industrie Dallah pour le développement immobilier et touristique Dallah santé Dallah agriculture Dallah communication Samaha Traiding Al Djazira Transport Dallah Group - Secteur médias : Groupe ART - Secteur finances: 12 Banques islamiques 02 Sociétés d investissement ( Tawfik et Amin) Sociétés d Assurances ( cédées en 2008 au Groupe salama)

13 Pourquoi la Banque Al Baraka d Algérie (3)? En 2002 le groupe a été restructuré. L activité bancaire a été regroupé dans une Holding spécialisée «Al Baraka Banking Group» avec ouverture du capital à hauteur e 30% pour des investisseurs à travers la bourse. Informations financières: Total bilan 10,960 mrd $ Fonds propres 1,550 $ Capital 1,500 mrd $ Implantation Géographique: Turquie Algérie Jordanie Indonesie Pakistan Afrique du sud Bahrein Egypte Liban Soudan Tunisie Syrie

14 Pourquoi la Banque Al Baraka d Algérie (4)? BADR BANK: Banque publique algérienne créée par décret n le 13 mars 1982 Capital : 330 millions d Euros Agences : 290 regroupées autour de 41 Direction régionales Secteurs d activités : - Le secteur de l agriculture en amont et en aval - Le secteur de la Pêche et des Ressources Halieutiques - Le financement des Programmes de développement rural - Les crédits à l emploi de jeunes entrant dans les secteurs stratégiques de la banque - Les crédits aux particuliers, dans l optique de création d activité dans les zones rurales - Les crédits à la construction de logements ruraux, dans le cadre d une demande solvable et soutenue par le F.O.N.A.L, la C.N.L. - Les crédits aux professions libérales (jeunes diplômés en médecine, et autres, etc. ) en zones rurales

15 Pourquoi la Banque Al Baraka d Algérie (5)? La banque Al Baraka d Algérie est, pour le moment, l unique établissement offrant des services financiers shari a compatibles dans cette région. Dispositions statutaires incluant la dimension sociale et solidaire en tant qu élément constitutif et axe stratégique de l activité de la Banque. La Banque se doit de favoriser l insertion économique des populations les plus défavorisées et de promouvoir les valeurs de solidarité sociale à travers des actions concrètes ( Fonds Zakat Wakf )

16 Pourquoi la Banque Al Baraka d Algérie (6)? Composantes de la phase pilote: -Financement de TPE ( Mousharaka) -Financement de groupes de femmes ( kardh hassan crédit non rémunr munéré) -Assistance pour la mise en place de plan d éd épargne ( moudharaba ) Répartition des rôles: FIDES Algérie: Banque Al Baraka d Algd Algérie: Démarchage clientèle le Ouverture des comptes Etude dossiers de financement Déblocage D des fonds Décision d octroi d Réception R des remboursements Suivi du crédit Comptabilisation et reporting Recouvrement Relations avec l environnement l local Règlement des différends Organisation de l arbitragel Possibilité d utiliser les structures de la Banque dans la phase ultérieures.

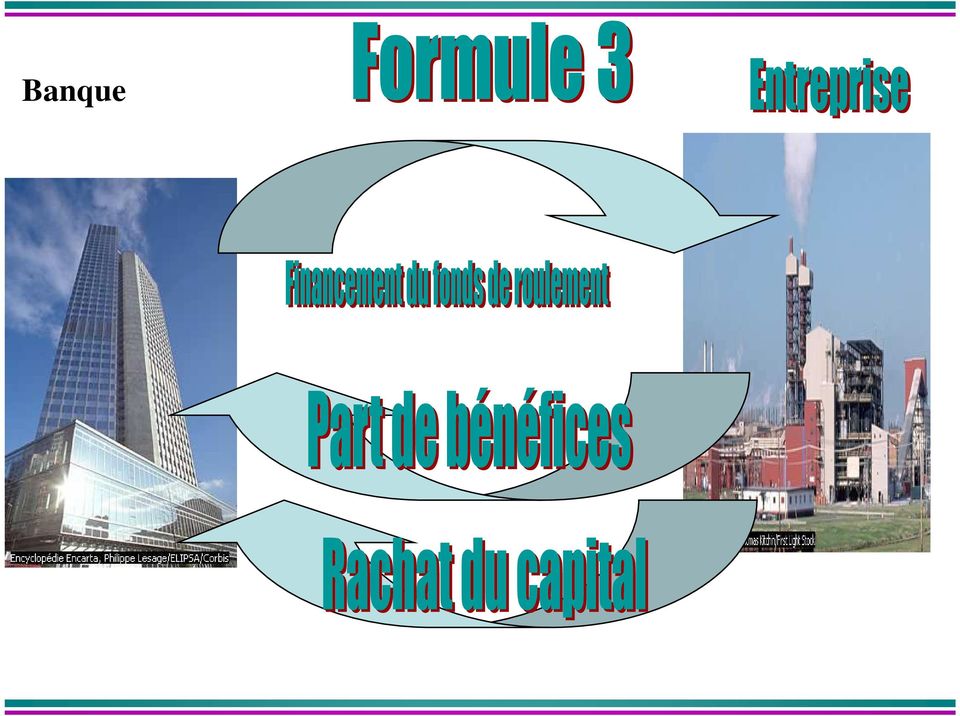

17 Pourquoi la musharaka (1)? La Musharaka: Association entre un bailleur de fonds et un entrepreneur pour le financement d une affaire en fonds propre moyennant le partage des profits, selon convention, et des pertes au prorata des apports respectifs. L association peut être statutaire, opération alors similaire au capital-investissement, avec ou non une option de sortie. Elle peut aussi revêtir un caractère de simple financement remboursable, en cas de résultats bénéficiaires et rémunéré par le partage des profits. Le capital est remboursé par tranches ou à la fin d une durée convenue. C est ce qui est appelé la musharaka dégressive. En aucun cas le capital ou un rendement fixe ne doit être garanti au bailleur de fonds. En revanche, une tierce partie peut garantir, à titre gracieux, le capital ou un niveau de rendement au bailleur de fonds.

18 Banque

19 Banque

20 Banque

21 Pourquoi la musharaka (2)? Conditions du financement: Segment ciblé : Artisans et petits commerçants au forfait dont le CA est < à euros Mode de financement: Participation (Musharaka) dégressive d ou infine Montants : Exploitation / Petit matériel : 500 à 3000 euros Investissement : 2000 à euros Durée: entre 12 et 36 mois selon le cas Plan d éd épargne Garant moral Règlement des différends : Commission d arbitraged

22 Mode opératoire: Pourquoi la musharaka (3)? 1-Un entrepreneur approche FIDES Algérie pour lui demander de lui trouver un financement à son entreprise ou projet sur la base de la Musharakah. 2-Utilisant des outils propres à la microfinance, FIDES Algérie analyse la demande de l entrepreneur l de sorte à établir la faisabilité technique, économique et sociale de la demande. 3-En cas d avis d positif, la demande de financement est transmise à la Banque Al Baraka 4-Sur proposition de FIDES, la Banque investit pour une durée e détermind terminée e dans l entreprise ou le projet. 5-Progressivement ou in fine, Al Baraka récupr cupère sa participation et une partie des bénéfices b dégagd gagés s par l entreprise l ou le projet. En cas de perte le client ne rembourse que la partie restante du capital investi par la banque. 6-Al Baraka rémunr munère FIDES Algérie pour ses prestations de service en lui reversant la proportion convenue des bénéfices b reçus des clients.

23

24 Pourquoi la musharaka ( 5)? Comparaison entre les modes de financement par rapport aux spécificités de la microfinance islamique: Sécurité rendement équité conformité souplesse Mourabaha Ijara ++ +/- - +/- - Salam Istisna a moudharaba musharaka

25 Pourquoi la musharaka ( 5)? Premiers résultats: Forte acceptation sociale Forte implication des structures sociales tradirionnelles ( comité des notables ) Très bons remboursements 50 projets financés dont deux seuls sont en difficultés Prochaines étapes: Extension de l expérience dans un milieu urbain ( Oran )

26 CONCLUSION 1 Les modes de financement de type participatifs tels que la musharaka ou la moudharaba constituent de notre point de vue les outils les plus adaptés aux spécificités de la microfinance islamique. Ils traduisent mieux la philosophie et l éthique véhiculées par la char ia basées sur la répartition équitable des risques, des droits et obligations des parties au contrat. Ils offrent une plus grande souplesse et s ajustent mieux au rythme irrégulier et impondérable des activités financées. Pour peu que l analyse du risque et le choix des partenaires aient été pertinents, le partage des profits peut rémunérer équitablement et confortablement le niveau de risque élevé et permettre une meilleure couverture des charges.

27 Autres dispositifs à vocation solidaire

28 Financement des groupes de femmes Cibles : femmes à domicile organisées en groupe solidaire Type de financement: Prêt non rémunéré Epargne préalable pendant 2/4 mois (équivalent au montant d une échéance individuelle) Montant progressif de 100 à 400 euros, Durée progressive de 3 à 12 mois Trois rapports contractuels: Groupes solidaires / Al Baraka: Prêt non rémunéré (Qard Hasan) Groupes solidaires / FIDES: Contrat d accompagnement rémunéré par une commission régulière fixe indépendamment du montant et de la durée Al Baraka / FIDES: Modalités de couverture des charges administratives induites par la gestion des prêts.

29 Société Wakf -Actionnaires: - Fonds wakf géré par le MAR (88,25%) - Wakf monétaire constitué par la Banque Al Baraka ( 8,825%) - 5 autres petits wakfs constitués par des bienfaiteurs ( 2,925%) - Capital: euros - Objet social: Radio-taxi - Modalités de distribution des dividendes: - Une partie pour renforcer les fonds propres - Une partie pour financer des œuvres de bienfaisance - Investissement de démarrage: 30 véhicules

30 Gestion des Kardh Hassan Zakat Dispositif de distribution de microcrédits non rémunérés accordés à des promoteurs démunis en vue de la création d activités économiques de subsistance. Origines des fonds: 37,5 % de la zakat collectée par le fonds national Zakat à travers les 48 wilayas Montant du crédit: entre 250 et DA Durée max: 5 ans Résultats: 800 millions de DA Activités: Services petits métiers artisanaux élevage activités de femmes à domiciles

31 Conclusion Générale La finance islamique ne peut l être réellement que dans la mesure où elle réussit à traduire concrètement les valeurs éthiques d équité et de solidarité humaine de l islam. Pour ce faire elle doit opter pour une approche globalisante conciliant les impératifs de performance économique et d utilité sociale.

32 Banque Al Baraka d Algérie 1 hai Boutheldja Houidef Benaknoun- Alger

ALLIANCE ASSURANCES ENTAME LA SECONDE PHASE

ALLIANCE ASSURANCES ENTAME LA SECONDE PHASE DE L APPEL PUBLIC A L EPARGNE AVEC INTRODUCTION DE L ACTION A LA COTE OFFICIELLE DE LA BOURSE D ALGER Alger- le 31 octobre 2010. Le jeudi 28 Octobre, Alliance

ALLIANCE ASSURANCES ENTAME LA SECONDE PHASE DE L APPEL PUBLIC A L EPARGNE AVEC INTRODUCTION DE L ACTION A LA COTE OFFICIELLE DE LA BOURSE D ALGER Alger- le 31 octobre 2010. Le jeudi 28 Octobre, Alliance

2012 KPMG Algérie SPA, membre algérien du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Coopérative, une entité de

Guide des banques et des établissements financiers 2012 Dépôt légal : 195-2012 ISBN : 978-9947-807-08-8 Sommaire Chapitre 1 Présentation du secteur 1.1 Historique du système bancaire et financier algérien...7

Guide des banques et des établissements financiers 2012 Dépôt légal : 195-2012 ISBN : 978-9947-807-08-8 Sommaire Chapitre 1 Présentation du secteur 1.1 Historique du système bancaire et financier algérien...7

Présentation du FGAR et ses Modalités de Fonctionnement

République Algérienne Démocratique et Populaire Ministère de l Industrie, de la Petite et Moyenne Entreprise et de la promotion de l Investissement -Fonds de Garantie des Crédits aux PME - Présentation

République Algérienne Démocratique et Populaire Ministère de l Industrie, de la Petite et Moyenne Entreprise et de la promotion de l Investissement -Fonds de Garantie des Crédits aux PME - Présentation

PRESENTATION AFD- juin 2004

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

TERANGA CAPITAL. Véhicule d investissement dédié aux TPE-PME du Sénégal. Présentation à l Atelier FIDA. 5 Décembre 2014.

TERANGA CAPITAL Véhicule d investissement dédié aux TPE-PME du Sénégal Présentation à l Atelier FIDA 5 Décembre 2014 Olivier Furdelle VISION, MISSION ET OBJECTIFS La vision de TERANGA CAPITAL est de soutenir

TERANGA CAPITAL Véhicule d investissement dédié aux TPE-PME du Sénégal Présentation à l Atelier FIDA 5 Décembre 2014 Olivier Furdelle VISION, MISSION ET OBJECTIFS La vision de TERANGA CAPITAL est de soutenir

Les principes de la finance islamique

Les principes de la finance islamique BIM n 30-17 septembre 2002 Betty WAMPFLER Il y a quelque temps déjà, l une de nos participantes interrogeait l Espacefinance sur la finance islamique et ses applications

Les principes de la finance islamique BIM n 30-17 septembre 2002 Betty WAMPFLER Il y a quelque temps déjà, l une de nos participantes interrogeait l Espacefinance sur la finance islamique et ses applications

Islamic Banking Master Class

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

Economie autrement quinzaine du Narthex 19-11-2014

Economie autrement quinzaine du Narthex 19-11-2014 2 LE CREDIT COOPERATIF Ø banque à part entière, Ø banque coopérative actrice d une finance patiente, Ø banque engagée, Ø banque de l économie sociale

Economie autrement quinzaine du Narthex 19-11-2014 2 LE CREDIT COOPERATIF Ø banque à part entière, Ø banque coopérative actrice d une finance patiente, Ø banque engagée, Ø banque de l économie sociale

N Spécial 2013. Les Cahiers de la Finance Islamique

N Spécial 2013 Les Cahiers de la Finance Islamique 1 Directeurs de rédaction Michel Storck, Professeur des Universités, UMR 7354, DRES-droit des affaires, Coresponsable de l emba de Finance Islamique de

N Spécial 2013 Les Cahiers de la Finance Islamique 1 Directeurs de rédaction Michel Storck, Professeur des Universités, UMR 7354, DRES-droit des affaires, Coresponsable de l emba de Finance Islamique de

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

Banque de Détail à l International - BHFM. Zoom sur la microfinance à la Société Générale

Banque de Détail à l International - BHFM Zoom sur la microfinance à la Société Générale JUIN 2007 LA SOCIETE GENERALE Un Groupe solide et performant Chiffres clés fin 2006 : Notations : 59 milliards EUR

Banque de Détail à l International - BHFM Zoom sur la microfinance à la Société Générale JUIN 2007 LA SOCIETE GENERALE Un Groupe solide et performant Chiffres clés fin 2006 : Notations : 59 milliards EUR

L assurance Takaful au Maroc Quels préalables et quelles perspectives?

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Les grandes réalisations sont la somme de toutes les petites

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

GUIDE PRATIQUE des opérateurs privés. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

Il existe un certain nombre d activités qui sont interdites par l Islam, ou haram en arabe.

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

Al Maali Islamic Finance Consulting & Optima-Finance Consulting organisent une série de séminaires en Finance Islamique

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

Compétences terminales de cours. philosophiques. Enseignement secondaire 3 ème degré

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

DEMANDE DE CREDIT A RENSEIGNER PAR LE CLIENT

DEMANDE DE CREDIT A RENSEIGNER PAR LE CLIENT Réf. Dossier : (A remplir par la Direction du Crédit & Risque) Afin de faciliter l étude de votre demande de crédit et d écourter les délais de réponse, nous

DEMANDE DE CREDIT A RENSEIGNER PAR LE CLIENT Réf. Dossier : (A remplir par la Direction du Crédit & Risque) Afin de faciliter l étude de votre demande de crédit et d écourter les délais de réponse, nous

LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

!Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux!

!!!!Défis et enjeux!") !Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux! Du microcrédit à la microfinance!!!! Les défis et enjeux! La cohérence - Mission, vision! L innovation! Croissance et rentabilité! Gouvernance! L

!Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux! Du microcrédit à la microfinance!!!! Les défis et enjeux! La cohérence - Mission, vision! L innovation! Croissance et rentabilité! Gouvernance! L

Takaful une Alternative à l'assurance Traditionnelle

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

Le financement de la microfinance à travers les fonds solidaires. Forum des Innovations Financières pour le Développement 4 mars 2010

Le financement de la microfinance à travers les fonds solidaires Forum des Innovations Financières pour le Développement 4 mars 2010 Sommaire 1. Définition des «fonds solidaires» et des entreprises solidaires

Le financement de la microfinance à travers les fonds solidaires Forum des Innovations Financières pour le Développement 4 mars 2010 Sommaire 1. Définition des «fonds solidaires» et des entreprises solidaires

Le leasing en Tunisie : Les clefs du succés. Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n.

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

AFD Danielle Segui. Financer les petites et très petites entreprises des pays du Sud

L AFD et la mésofinance AFD Danielle Segui Financer les petites et très petites entreprises des pays du Sud Besoins de financements 100 000 Grandes PME Banque traditionnelle TPE/PE {Chaînon manquant Les

L AFD et la mésofinance AFD Danielle Segui Financer les petites et très petites entreprises des pays du Sud Besoins de financements 100 000 Grandes PME Banque traditionnelle TPE/PE {Chaînon manquant Les

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2011/25 NOTE COMMUNE N 16/2011

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

B Qui sont les propriétaires et les gestionnaires des entreprises?

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

L AGENCE FRANÇAISE DE DÉVELOPPEMENT AU CAMEROUN. Le secteur privé

L AGENCE FRANÇAISE DE DÉVELOPPEMENT AU CAMEROUN Le secteur privé LE SECTEUR PRIVE : UN VECTEUR ESSENTIEL DU DÉVELOPPEMENT Promouvoir une croissance durable et partagée... La croissance économique est un

L AGENCE FRANÇAISE DE DÉVELOPPEMENT AU CAMEROUN Le secteur privé LE SECTEUR PRIVE : UN VECTEUR ESSENTIEL DU DÉVELOPPEMENT Promouvoir une croissance durable et partagée... La croissance économique est un

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative. Présentation Horesca du 18 juin 2012

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

Accompagnement amont court en parallèle de l étude du dossier. Proposer une solution d assurance adaptée aux besoins du chef d entreprise financé

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

WAFASALAF. L innovation, la clé du leadership

WAFASALAF L innovation, la clé du leadership Conférence de presse Mardi 1 er avril 2008 Sommaire L événement Wafasalaf, un leadership confirmé sur tous ses marchés Une croissance pérenne L innovation au

WAFASALAF L innovation, la clé du leadership Conférence de presse Mardi 1 er avril 2008 Sommaire L événement Wafasalaf, un leadership confirmé sur tous ses marchés Une croissance pérenne L innovation au

contact@e-mfp.eu www.e-mfp.eu

Microfinance institutions linking remittances to development: les institutions de microfinance permettant aux transferts d être un levier de développement Présentation de l'umpamecas Date de création :

Microfinance institutions linking remittances to development: les institutions de microfinance permettant aux transferts d être un levier de développement Présentation de l'umpamecas Date de création :

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

C I R C E O. Les hommes qui la composent ont depuis 40 ans implanté, créé, géré, fusionné ces activités dans de nombreuses régions du monde

C I R C E O Une entreprise qui réunit l ensemble des expériences de l univers du Crédit aux particuliers : > Les Banques > Les Acteurs spécialisés du crédit > Les Fournisseurs de solutions informatiques

C I R C E O Une entreprise qui réunit l ensemble des expériences de l univers du Crédit aux particuliers : > Les Banques > Les Acteurs spécialisés du crédit > Les Fournisseurs de solutions informatiques

Présentation d Helix international

31 ème Congrès international de l Ordre des Experts Comptable de Tunisie En partenariat avec «Développement économique : modèle et gouvernance de la décentralisation» Sfax, les 17 et 18 septembre 2014

31 ème Congrès international de l Ordre des Experts Comptable de Tunisie En partenariat avec «Développement économique : modèle et gouvernance de la décentralisation» Sfax, les 17 et 18 septembre 2014

Avec la SIPEM Madagascar Marc Berger Plateforme Européenne de la Microfinance Novembre 2008

Involvement of Social investors in promoting SPM L expérience de la SIDI Avec la SIPEM Madagascar Marc Berger Plateforme Européenne de la Microfinance Novembre 2008 1 Sommaire de la présentation 1) La

Involvement of Social investors in promoting SPM L expérience de la SIDI Avec la SIPEM Madagascar Marc Berger Plateforme Européenne de la Microfinance Novembre 2008 1 Sommaire de la présentation 1) La

FIP INTER INVEST ISF 2015. Inter Invest FONDS D INVESTISSEMENT DE PROXIMITE SOCIETE DE GESTION. Document à caractère publicitaire

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

PERFORMANCES and STRATEGY

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

COMMUNIQUÉ DE PRESSE. La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé. Mécanismes de financement de l entreprise en Tunisie

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

123Ho l d i n g ISF 2009. Visa AMF n 09-064. Société de Conseil

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

DESCRIPTION DE L ACTIVITE

FICHE TECHNIQUE Intitulé du métier ou de l activité : Entreprise de Gestion de Taxis Codification NAA : II 60 23 / II 63.21 Codification ONS : 60 23 / 63.21 Codification CNRC : 604 103 Inscription de l

FICHE TECHNIQUE Intitulé du métier ou de l activité : Entreprise de Gestion de Taxis Codification NAA : II 60 23 / II 63.21 Codification ONS : 60 23 / 63.21 Codification CNRC : 604 103 Inscription de l

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Oeuvrer pour que les populations rurales pauvres se libèrent de la pauvreté aux Comores

Oeuvrer pour que les populations rurales pauvres se libèrent de la pauvreté aux Comores La pauvreté rurale aux Comores Depuis leur indépendance en 1975, les Comoriens ont souffert de l instabilité politique

Oeuvrer pour que les populations rurales pauvres se libèrent de la pauvreté aux Comores La pauvreté rurale aux Comores Depuis leur indépendance en 1975, les Comoriens ont souffert de l instabilité politique

Foire Aux Questions Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT CONTEXTE GÉNÉRAL L amélioration de la compétitivité logistique des flux import-export, en termes de développement

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT CONTEXTE GÉNÉRAL L amélioration de la compétitivité logistique des flux import-export, en termes de développement

Encouragement de l Investissement et mobilisation des compétences marocaines du Monde

Encouragement de l Investissement et mobilisation des compétences marocaines du Monde Marwan Berrada Chef du Service des études et de l action économique Ministère Chargé des Marocains Résidant à l Etranger

Encouragement de l Investissement et mobilisation des compétences marocaines du Monde Marwan Berrada Chef du Service des études et de l action économique Ministère Chargé des Marocains Résidant à l Etranger

Coup de projecteur : Transferts d'argent des migrants et produits financiers associés

Coup de projecteur : Transferts d'argent des migrants et produits financiers associés BIM n - 19 février 2008 Ce BIM est réalisé en partenariat avec le Portail francophone de la microfinance : www.lamicrofinance.org.

Coup de projecteur : Transferts d'argent des migrants et produits financiers associés BIM n - 19 février 2008 Ce BIM est réalisé en partenariat avec le Portail francophone de la microfinance : www.lamicrofinance.org.

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

ANNEXE 1 «CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE)

") «CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE) Objectif Favoriser la création ou la reprise d activité par des porteurs de projet qui souhaitent créer leur

«CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE) Objectif Favoriser la création ou la reprise d activité par des porteurs de projet qui souhaitent créer leur

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

PROGRAMME D APPUI A MAÎTRISE D OUVRAGE DES ADMINISTRATIONS DU SECTEUR RURAL MINADER-MINEPIA (AMO) PHASE II 2013-2016 FINANCEMENT C2D

PHASE II 2013-2016 FINANCEMENT C2D") MINISTERE DE L AGRICULTURE ET DU DEVELOPPEMENT RURAL MINISTERE DE L ELEVAGE, DES PÊCHES ET DES INDUSTRIES ANIMANES PROGRAMME D APPUI A MAÎTRISE D OUVRAGE DES ADMINISTRATIONS DU SECTEUR RURAL MINADER-MINEPIA

MINISTERE DE L AGRICULTURE ET DU DEVELOPPEMENT RURAL MINISTERE DE L ELEVAGE, DES PÊCHES ET DES INDUSTRIES ANIMANES PROGRAMME D APPUI A MAÎTRISE D OUVRAGE DES ADMINISTRATIONS DU SECTEUR RURAL MINADER-MINEPIA

Le financement de l apprentissage informel

Études de cas Financial arrangements in informal apprenticeships: Determinants and effects. Findings from urban Ghana, Working Paper n o 49, ILO, 2007. Financement de l apprentissage informel : zoom sur

Études de cas Financial arrangements in informal apprenticeships: Determinants and effects. Findings from urban Ghana, Working Paper n o 49, ILO, 2007. Financement de l apprentissage informel : zoom sur

CLes Cautions & Garanties financières. Au service des particuliers et des entreprises

CLes Cautions & Garanties financières Au service des particuliers et des entreprises C Sommaire 1. Qu est-ce qu une caution ou une garantie financière? 2. Quels sont les avantages pour les particuliers?

CLes Cautions & Garanties financières Au service des particuliers et des entreprises C Sommaire 1. Qu est-ce qu une caution ou une garantie financière? 2. Quels sont les avantages pour les particuliers?

LE FONDS NATIONAL DE GARANTIE

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

Les politiques Publiques de Garantie des Crédits aux PME, une étude comparative entre l Algérie et l Italie

Revue des Sciences Humaines Université Mohamed Khider Biskra No :33 Les politiques Publiques de Garantie des Crédits aux PME, une étude comparative entre l Algérie et l Italie Université d Oum El Bouaghi

Revue des Sciences Humaines Université Mohamed Khider Biskra No :33 Les politiques Publiques de Garantie des Crédits aux PME, une étude comparative entre l Algérie et l Italie Université d Oum El Bouaghi

OBJECTIF DU GUIDE 1-L ENCADREMENT JURIDIQUE DES ACTIVITES D ASSURANCE

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

EN CLAIR. Le guide de ceux qui entreprennent autrement PLACEMENTS. n 02. bien. comment

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

La Garantie Financière CGCIPME. Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME

La Garantie Financière CGCIPME Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME Mostaganem le 17 et 18 novembre 2014 Présentation sommaire de la CGCI-Pme

La Garantie Financière CGCIPME Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME Mostaganem le 17 et 18 novembre 2014 Présentation sommaire de la CGCI-Pme

Responsabilité sociale et éthique

Le Groupe Responsabilité sociale et éthique Le Groupe PlaNet Finance respecte une Charte Ethique permettant de guider ses employés et dirigeants. Une politique de responsabilité sociale est également déployée

Le Groupe Responsabilité sociale et éthique Le Groupe PlaNet Finance respecte une Charte Ethique permettant de guider ses employés et dirigeants. Une politique de responsabilité sociale est également déployée

I. RESSORTISSANT ETRANGER QUI SOUHAITE RESIDER EN FRANCE II. RESSORTISSANT ETRANGER QUI NE SOUHAITE PAS RESIDER EN FRANCE

COMMERCANT ETRANGER 20/03/2015 Certains ressortissants étrangers, qui souhaient exercer une activité commerciale, industrielle ou artisanale, peuvent être tenue d'effectuer différentes démarches pour exercer

COMMERCANT ETRANGER 20/03/2015 Certains ressortissants étrangers, qui souhaient exercer une activité commerciale, industrielle ou artisanale, peuvent être tenue d'effectuer différentes démarches pour exercer

Les chartes de France Investissement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

RCS Lyon 504 011 388

Participations ISF : 62 rue de Bonnel 69003 Lyon 04 78 27 43 06 RCS Lyon 504 011 388 SYNTHESE Objectif de l investissement : L objectif est de proposer à des PME en phase de croissance d apporter des fonds

Participations ISF : 62 rue de Bonnel 69003 Lyon 04 78 27 43 06 RCS Lyon 504 011 388 SYNTHESE Objectif de l investissement : L objectif est de proposer à des PME en phase de croissance d apporter des fonds

Bâtir ensemble une œuvre durable

Bâtir ensemble une œuvre durable Édito Père Philippe Lamblin Ivan Olivry ENSEMBLE Depuis plus de 10 ans, Solidarité Patrimoine œuvre au service des congrégations religieuses qui lui confient, par le biais

Bâtir ensemble une œuvre durable Édito Père Philippe Lamblin Ivan Olivry ENSEMBLE Depuis plus de 10 ans, Solidarité Patrimoine œuvre au service des congrégations religieuses qui lui confient, par le biais

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

NOTE DE SERVICE DIRECTON GENEMLE ADJOINTE CHARGEE DES ENGAGEMENTS

NATURE DU TEXTE STRUCTURE EMETTRICE NO D'ORDRE DATE D'EMISSION NOTE DE SERVICE DIRECTON GENEMLE ADJOINTE CHARGEE DES ENGAGEMENTS A REPERTOIRE OBJET FINANCEMENT DE IA MISE EN VALEUR DES TERRES : CREATON

NATURE DU TEXTE STRUCTURE EMETTRICE NO D'ORDRE DATE D'EMISSION NOTE DE SERVICE DIRECTON GENEMLE ADJOINTE CHARGEE DES ENGAGEMENTS A REPERTOIRE OBJET FINANCEMENT DE IA MISE EN VALEUR DES TERRES : CREATON

INVESTIR AU TCHAD. Le Tchad est un pays d agriculture et d élevage, un pays dont le peuple est laborieux, un pays dont le sous sol est promoteur.

INVESTIR AU TCHAD POURQUOI INVESTIR AU TCHAD Des Potentialités Economiques Enormes Un Environnement Politique et Economique Favorable Une Activité Economique Réglementée Un Cadre Indicatif Favorable. DES

INVESTIR AU TCHAD POURQUOI INVESTIR AU TCHAD Des Potentialités Economiques Enormes Un Environnement Politique et Economique Favorable Une Activité Economique Réglementée Un Cadre Indicatif Favorable. DES

Développez votre activité professionnelle avec nous. Les praticiens de l art du private banking

Développez votre activité professionnelle avec nous Les praticiens de l art du private banking 1 Bienvenue chez EFG Fondée en 1995, notre entreprise a enregistré une croissance dynamique record. Jeune

Développez votre activité professionnelle avec nous Les praticiens de l art du private banking 1 Bienvenue chez EFG Fondée en 1995, notre entreprise a enregistré une croissance dynamique record. Jeune

Une innovation majeure dans le secteur de l assurance santé au Maroc

Une innovation majeure dans le secteur de l assurance santé au Maroc Une couverture exceptionnelle pour les particuliers au Maroc ASSUR-PLUS Santé International est un contrat d assurance santé international

Une innovation majeure dans le secteur de l assurance santé au Maroc Une couverture exceptionnelle pour les particuliers au Maroc ASSUR-PLUS Santé International est un contrat d assurance santé international

OFFRE COMMERCIALE D ASSURANCE

OFFRE COMMERCIALE D ASSURANCE DECOUVRIR ALLIANCE Assurances : ALLIANCE Assurances est une Société par ac ons à capitaux privés na onaux. Elle a débuté ses ac vités en 2005. Le volume des primes collectées

OFFRE COMMERCIALE D ASSURANCE DECOUVRIR ALLIANCE Assurances : ALLIANCE Assurances est une Société par ac ons à capitaux privés na onaux. Elle a débuté ses ac vités en 2005. Le volume des primes collectées

2011 / 3 Directives concernant les placements fiduciaires

2011 / 3 Directives concernant les placements fiduciaires Préambule Les présentes directives ont été adoptées par le Conseil d administration de l Association suisse des banquiers dans le but de promouvoir

2011 / 3 Directives concernant les placements fiduciaires Préambule Les présentes directives ont été adoptées par le Conseil d administration de l Association suisse des banquiers dans le but de promouvoir

amplifier le financement des entreprises et structures de l Économie sociale et solidaire

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

Je suis personnellement joignable, en dehors du contact de notre siège, au 06362633.

SUSCRIPTIN DE DEPT A TERME CHEZ GAMIFI SA La Gabonaise de Microfinance Etablissement de 2ème catégorie Agrément N 122/CI/09 /CNC Libreville, le.. mars 2010 bjet : Proposition de placements en dépôts à

SUSCRIPTIN DE DEPT A TERME CHEZ GAMIFI SA La Gabonaise de Microfinance Etablissement de 2ème catégorie Agrément N 122/CI/09 /CNC Libreville, le.. mars 2010 bjet : Proposition de placements en dépôts à

Sommaire. Informations clés... 04. Profil... 06. Corporate et Institutional Banking... 08. Retail Banking... 10. Private Banking...

_ FR Sommaire Informations clés... 04 Profil... 06 Corporate et Institutional Banking... 08 Retail Banking... 10 Private Banking... 12 Treasury et Financial Markets... 14 La BIL à votre service depuis

_ FR Sommaire Informations clés... 04 Profil... 06 Corporate et Institutional Banking... 08 Retail Banking... 10 Private Banking... 12 Treasury et Financial Markets... 14 La BIL à votre service depuis

Mobiliser les banques pour l Inclusion Financière en Afrique. La démarche de l AFD

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

Principes d octroi de crédit et rôle des garanties. Eric Schneider 25.01.2008

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL. Découvrez notre nouveau fonds. socialement responsable et solidaire

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Notre offre ISR pour l Epargne Salariale. Document non contractuel

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Rhône Développement Initiative 1993-2013. Au service de l entrepreneuriat 20 ans et de l économie de proximité. www.rdi.asso.fr

Rhône Développement Initiative 1993-2013 Au service de l entrepreneuriat 20 ans et de l économie de proximité www.rdi.asso.fr Jean-Jacques MARTIN, Président de RDI Membre des réseaux nationaux RDI Edito

Rhône Développement Initiative 1993-2013 Au service de l entrepreneuriat 20 ans et de l économie de proximité www.rdi.asso.fr Jean-Jacques MARTIN, Président de RDI Membre des réseaux nationaux RDI Edito

Premier banquier de l immobilier

Premier banquier de l immobilier 2 e groupe bancaire en France 2e banque des particuliers 2e banque principale 2e pour les crédits immobiliers 2e pour l'épargne 1ère banque des PME 2e banque des professionnels

Premier banquier de l immobilier 2 e groupe bancaire en France 2e banque des particuliers 2e banque principale 2e pour les crédits immobiliers 2e pour l'épargne 1ère banque des PME 2e banque des professionnels

1. Créer une société en Suisse occidentale

Nestle, (canton of Vaud) 1. Créer une société en Suisse occidentale Sommaire 1.1 Éligibilité 1.2 Différentes étapes de la création d une société généralités 1.3 Choix de la forme juridique de la société

Nestle, (canton of Vaud) 1. Créer une société en Suisse occidentale Sommaire 1.1 Éligibilité 1.2 Différentes étapes de la création d une société généralités 1.3 Choix de la forme juridique de la société

L Agilité à votre service. Rapport d activité 2013

L Agilité à votre service Rapport d activité 2013 00 Le choix du thème de l origami pour le rapport d activité 2013 de EFA illustre notre agilité, notre expertise et notre savoir-faire. Basé sur la création

L Agilité à votre service Rapport d activité 2013 00 Le choix du thème de l origami pour le rapport d activité 2013 de EFA illustre notre agilité, notre expertise et notre savoir-faire. Basé sur la création

Les caractéristiques du secteur bancaire français

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Centre Mohammed VI de Soutien à la Microfinance Solidaire

Centre Mohammed VI de Soutien à la Microfinance Solidaire Observatoire de la Microfinance Novembre 2011 Hay Chabab, Rue Baamrani Ain Sebaa Casablanca-Maroc Tel +212 522 739 089/ +212 522 739 124 Fax +212

Centre Mohammed VI de Soutien à la Microfinance Solidaire Observatoire de la Microfinance Novembre 2011 Hay Chabab, Rue Baamrani Ain Sebaa Casablanca-Maroc Tel +212 522 739 089/ +212 522 739 124 Fax +212

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Organise deux séminaires

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Exemples de contrats d'assurance-vie solidaires labellisées Finansol

Exemples de contrats d'assurance-vie solidaires labellisées Finansol Assurance-vie Entraid'Epargne Carac http://finansol.org/fr/quels-sont-les-produits-labellises/produit/assurance-vie-entraid-epargnecarac.html

Exemples de contrats d'assurance-vie solidaires labellisées Finansol Assurance-vie Entraid'Epargne Carac http://finansol.org/fr/quels-sont-les-produits-labellises/produit/assurance-vie-entraid-epargnecarac.html

I. Les entreprises concernées et l opération

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

Réunion entrepreneurs Conseil départemental des Vosges. La société holding Mardi 14 avril 2015

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Développement de la microassurance au Vietnam : quelques expériences intéressantes. Grégoire Chauvière Le Drian Adjoint au directeur ADETEF Vietnam

Développement de la microassurance au Vietnam : quelques expériences intéressantes Grégoire Chauvière Le Drian Adjoint au directeur ADETEF Vietnam Atelier du Forum économique et financier Hanoï, 10 et

Développement de la microassurance au Vietnam : quelques expériences intéressantes Grégoire Chauvière Le Drian Adjoint au directeur ADETEF Vietnam Atelier du Forum économique et financier Hanoï, 10 et