Philippe Kündig - Conseiller financier avec brevet fédéral

|

|

|

- Marie-Thérèse St-Cyr

- il y a 10 ans

- Total affichages :

Transcription

1 Philippe Kündig - Conseiller financier avec brevet fédéral

2

3

4 Système de répartition : Les cotisations 2011 des actifs servent à payer les prestations versées aux bénéficiaires en 2011

5 Rente simple entière minimale 2011 : CHF Rente simple entière maximale 2011 : CHF Pour un couple, maxi pour les 2 rentes individuelles : CHF Condition pour obtenir une rente entière 44 (43) années de cotisations Condition pour obtenir une rente maximale Revenu annuel moyen déterminant (2011) : CHF y compris revalorisation et moyenne des BTE Facteur de revalorisation des revenus pour un assuré né en 1946 (65 ans en 2011) : Revenu annuel moyen avant revalorisation : CHF Moyenne des Bonifications pour Tâches Educatives (BTE) avec 2 enfants nés avec 2 ans d écart CHF Salaire annuel moyen nécessaire CHF

6 Age flexible de la retraite - Anticipation de 1 ou 2 année(s) complète(s) réduction de rente à vie de 6.8 % par année d anticipation - Ajournement de 1 à 5 ans

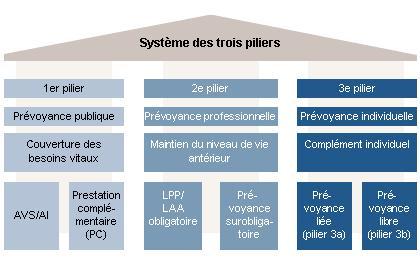

7 LPP Plans en primauté des prestations 10 % des caisses de pensions en Suisse Prevoyance.ne CPEV, etc. Prestations en % du salaire assuré Plans en primauté des cotisations Chaque assuré a un «compte individuel» Prestations en % de l avoir de vieillesse prévisible

8 Assuré à partir de 18 ans si salaire AVS dépasse CHF par année (pour les risques invalidité et décès uniquement) A partir de 25 ans, en plus des cotisations pour les couvertures de risques, bonifications de vieillesse formation d un capital pour la retraite

9 Salaire déterminant maxi CHF Déduction de coordination avec l AVS CHF Salaire assuré maxi CHF

10 Bonifications de vieillesse selon tranches d âge ans 7 % ans 10 % ans 15 % ans 18 %

11 Taux d intérêt actuel applicable sur les bonifications de vieillesse : 2.00 %

12

13 Taux de conversion de l avoir de vieillesse en rentes : 6.80 % (règlementation transitoire) Exemple : CHF d avoir de vieillesse à 65 ans rente annuelle CHF rente mensuelle CHF 2 833

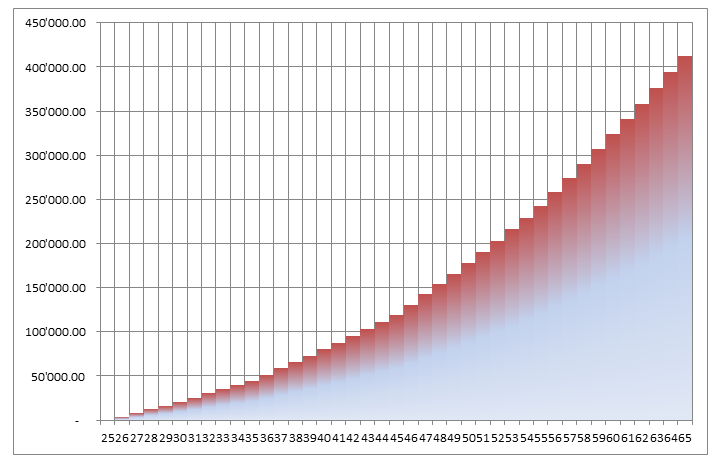

14

15 En cas de retraite anticipée, généralement le taux de conversion diminue de 0.2 % par année 65 ans 6.8 % 64 ans 6.6 % 63 ans 6.4 % 62 ans 6.2 % 61 ans 6.0 % 60 ans 5.8 %

16 Toutes les caisses de pensions doivent permettre à leurs assurés de retirer une partie de leur avoir de vieillesse en capital maxi 25 % La plupart des caisses de pensions autorisent le retrait de 50 % à 100 % de l avoir total en capital

17 Certaines caisses de pensions prévoient dans leur règlement la possibilité de toucher une «rente transitoire» en cas de retraite anticipée Versée dès la retraite anticipée jusqu à l âge ordinaire de la retraite selon l AVS Au maximum de 58 à 65 ans, mais le plus souvent de 60 à 65 ans En principe, réduction de la rente de vieillesse à vie Par exemple % de la rente transitoire annuelle pour un «pont AVS» de 60 à 65 ans

18 Exemple de «coût» d une rente transitoire pour l assuré :

19 6' ' ' ' Sans rente transitoire LPP : CHF 3'000 2' ' LPP : CHF 3'000 AVS : CHF 2' AVS LPP

20 6' ' ' ' Avec rente transitoire LPP : CHF 2'271 2' ' LPP : CHF 4'591 AVS : CHF 2' AVS LPP

21 Versement de l avoir de vieillesse sous forme de rente p. a. Cotisations d épargne annuelles Somme des versements + intérêts Montant de la rente annuelle

22 Versement de l avoir de vieillesse sous forme de capital Déduction de l impôt Cotisations d épargne annuelles Somme des versements + intérêts = capital versé Capital net

23 Revenu Sécurité Option rente Fixe, selon taux de conversion Elevée Option capital Variable, selon placements et prélèvements sur la fortune Variable, en fonction de la stratégie de placement Maintien du capital Aucun Prestations pour le conjoint en cas de décès de l'assuré Survivants, après décès du conjoint 60 % de la rente de vieillesse Aucun droit Possible Souplesse Aucune Grande Selon droit successoral, environ 75 % pour le régime de la participation aux acquêts Selon droit successoral Imposition Rente imposée à 100 % par la Confédération et les cantons Capital imposé une seule fois de façon distincte; ensuite, selon placements

24 Libre (b) Epargne Assurance-vie (3 b) Placements (actions, obligations, fonds, etc.) Immeubles, etc. Lié (a) Police de prévoyance liée Compte pilier 3 a

25 Avantages fiscaux pour les personnes exerçant une activité lucrative soumise à cotisations AVS Les versements effectués sur la police de prévoyance liée ou le compte pilier 3 A sont déductibles des revenus imposables avec des plafonds annuels CHF pour les personnes assurées LPP CHF pour les personnes non assurées LPP, mais au maximum 20 % du revenu déclaré à l AVS Au moment du retrait, imposition séparée des autres revenus à des taux préférentiels, progressifs en fonction du montant

26 Age - Au plus tôt 5 ans avant l âge ordinaire de la retraite selon l AVS 60/59 - Au plus tard à l âge ordinaire de la retraite selon l AVS 65/64 (possible jusqu à 5 ans après si activités lucratives soumises à cotisations AVS) Encouragement à la propriété du logement - Fonds propres pour l acquisition de son propre logement - Amort. hypothèque propre logement (tous les 5 ans) Salarié devient indépendant Quitter définitivement la Suisse Invalidité

27

28

29

30 Variante 1 : Un seul compte Impôts de sortie 8.15 % du capital Variante 2 : 3 comptes Impôts de sortie 5.67 % du capital Capitaux nets totaux, échelonnés : CHF Total impôts de sortie : CHF

31 Diverses possibilités : Travaux d entretien s/immeuble Versements sur police de prévoyance liée ou compte pilier 3 A Rachat d années dans une caisse de pensions

32

33 Diverses possibilités : Dans un coffre à la banque Sur un compte d épargne et des investissements à court terme Conclure une rente viagère Effectuer des placements de durées et profils variés et les vendre petit à petit en fonction des besoins de liquidités

34

35

36 Choix des prestations de la Caisse de pensions lors d une retraite anticipée à 62 ans - Percevoir ou non une rente transitoire (pont AVS) de 62 à 65 ans? Connaître le «coût» pour l assuré (voir tabelle dans règlement) Approximativement: Diviser le total des rentes transitoires perçues par 200 Exemple: CHF par mois pendant 36 mois CHF perçu en 3 ans CHF 417 par mois réduction rente à vie «Rentable» jusqu à 80 ans environ

37 Choix des prestations de la Caisse de pensions lors d une retraite anticipée à 62 ans - Quel capital (partiel) retirer pour obtenir des liquidités, tout en conservant une rente «suffisante» à vie? Exemple : Pour nos «vieux jours», nous aimerions recevoir chaque mois CHF au total (AVS + LPP) Selon calcul prévisionnel, nous toucherons les rentes AVS entières maximales plafonnées de CHF par mois Il faut donc CHF par mois de rentes LPP Calculer avec CHF pour tenir compte de la réduction pour pont AVS Avec taux de conversion de 6.2 % CHF capital Avoirs dépassant ce montant peuvent être retirés en capital

38 Professions libérales : Exemple Médecin Assuré facultativement dans une Caisse de pensions Choix du plan d assurance (épargne + risques) Annoncer un salaire suffisant (optimisation fiscale) Stratégie de «rachats d années»

39 Philippe Kündig - Conseiller financier avec brevet fédéralwww.conseil-retraite.ch

40 Exemple de «Canevas» CHF

41 Exemple de «Planification retraite» CHF

42

43

44

45

46 Pour répondre au mieux à vos questions individuelles, je vous propose : - Entretien de 90 minutes à votre domicile Réalisation d un résumé sur une feuille A4 «Canevas» Coût: CHF Planification retraite Coût: CHF Y compris «Canevas» et 2 e entretien de 90 minutes après réalisation du dossier Tous les détails, avec des exemples

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

Information du jour La prévoyance sociale en Suisse

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Prévoyance professionnelle. Fonds de prévoyance de la Société Vaudoise de Médecine

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail [email protected] Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail [email protected] Présentation

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Prévoyance individuelle. Ce qu il faut savoir du 3 e pilier/

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Caisse (de pension) autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).

autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).") Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

3 e pilier, prévoyance privée. Assurance vie

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.»

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Règlement de prévoyance de la Caisse de pensions Poste

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel [email protected] www.pkpost.ch

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel [email protected] www.pkpost.ch

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

Compte de prévoyance pilier 3a

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

Prêts hypothécaires. Des financements sur mesure

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Garantir le minimum vital

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

Aide-mémoire Certificat d assurance. Pour votre sécurité sociale

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Votre capital le plus précieux: Les collaborateurs de votre entreprise.

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

Assurance épargne avec participation au rendement transparente

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Financement Hypothécaire. Financementhypothecaire.ch. Votre propre logement. Le prix du rêve. Constituer vos fonds propres.

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

À besoins particuliers, solutions particulières. Prévoyance complémentaire

À besoins particuliers, solutions particulières Prévoyance complémentaire Table des matières À besoins particuliers, solutions particulières 3 Identifier et combler les lacunes de prévoyance 4 Prévoyance

À besoins particuliers, solutions particulières Prévoyance complémentaire Table des matières À besoins particuliers, solutions particulières 3 Identifier et combler les lacunes de prévoyance 4 Prévoyance

Prévoyance professionnelle. Ce qu il faut savoir du 2 e pilier/

Prévoyance professionnelle Ce qu il faut savoir du 2 e pilier/ Prévoyance professionnelle obligatoire (LPP) en Suisse Etat: janvier 2015 Table des matières Le 2 e pilier dans le système suisse de prévoyance

Prévoyance professionnelle Ce qu il faut savoir du 2 e pilier/ Prévoyance professionnelle obligatoire (LPP) en Suisse Etat: janvier 2015 Table des matières Le 2 e pilier dans le système suisse de prévoyance

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

Changements professionnels. La prévoyance après la dissolution des rapports de travail.

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Annexe 1 du règlement de prévoyance et d organisation

TR NS P R E NT SAMMELS T I F T U NG FÜR B E RUFLIC H E V O R S O RGE Annexe 1 du règlement de prévoyance et d organisation Montants limites et valeurs actuarielles, valables à partir du 1 er janvier 2015

TR NS P R E NT SAMMELS T I F T U NG FÜR B E RUFLIC H E V O R S O RGE Annexe 1 du règlement de prévoyance et d organisation Montants limites et valeurs actuarielles, valables à partir du 1 er janvier 2015

Encouragement à la propriété du logement

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Rachat des prestations réglementaires complètes

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

TABLE DES MATIèRES. Notre banque 4. Crédits 7. Gestion de patrimoine 9. Comptes courants 12. Comptes épargne 14. Comptes prévoyance 16

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire Édition de janvier 2015 Votre sécurité nous tient à cœur. Sommaire I. Généralités 1. Bases 3 2.

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire Édition de janvier 2015 Votre sécurité nous tient à cœur. Sommaire I. Généralités 1. Bases 3 2.

Comment réduire votre revenu imposable? Fiscalité

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

Aperçu de la prévoyance professionnelle.

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve.

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve. Prêts pour l avenir. Etre propriétaire est un rêve aussi vieux que le monde. Acquérir un logement, ce

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve. Prêts pour l avenir. Etre propriétaire est un rêve aussi vieux que le monde. Acquérir un logement, ce

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Assurances de Personnes des Chefs d entreprise

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

www Sécurité sociale en Suisse: www.ofsp.admin.ch > Thèmes > Aperçu > Données de base

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

À CHAQUE BESOIN LE BON OUTIL

PRÉVOYANCE PROFESSIONNELLE À CHAQUE BESOIN LE BON OUTIL BUSINESSCOMPOSIT VOUS ÊTES AU CENTRE DE NOS PRÉOCCUPATIONS Nous voulons être la meilleure assurance de prévoyance de Suisse. Telle est la vision

PRÉVOYANCE PROFESSIONNELLE À CHAQUE BESOIN LE BON OUTIL BUSINESSCOMPOSIT VOUS ÊTES AU CENTRE DE NOS PRÉOCCUPATIONS Nous voulons être la meilleure assurance de prévoyance de Suisse. Telle est la vision

Glossaire Les principaux termes techniques et leur signification

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

4.04 Etat au 1 er janvier 2013

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

VIVRE ET TRAVAILLER EN SUISSE

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Les assurances sociales et le travail à temps partiel

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Panorama des assurances sociales en Suisse

Panorama des assurances sociales en Suisse Assurances Prestations Personnes assurées Bases de calcul des prestations Incapacité de trav Assurance-vieillesse et survivants Assurance-invalidité (AVS/AI)

Panorama des assurances sociales en Suisse Assurances Prestations Personnes assurées Bases de calcul des prestations Incapacité de trav Assurance-vieillesse et survivants Assurance-invalidité (AVS/AI)

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

3.04 Prestations de l AVS Age flexible de la retraite

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle Édition de décembre 2009 Votre sécurité nous tient à cœur.

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle Édition de décembre 2009 Votre sécurité nous tient à cœur.

Assurance-maternité et adoption dans le canton de Genève

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

Demande de calcul d une rente future

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

Ma banque. Les prêts hypothécaires BCJ

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

Règlement. Gestion des comptes de collaborateur et des dépôts d actions

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

F CH 08 Retraite. Guide pour les frontaliers de France en Suisse. Guide pour les frontaliers. de France

Guide pour les frontaliers de France 1. Ce qui est différent en Suisse... 2 2. Droit interétatique... 2 2.1 Dispositions communautaires... 2 2.1.1 Quel pays verse la pension ou rente de vieillesse?...

Guide pour les frontaliers de France 1. Ce qui est différent en Suisse... 2 2. Droit interétatique... 2 2.1 Dispositions communautaires... 2 2.1.1 Quel pays verse la pension ou rente de vieillesse?...

DEMANDE DE PRÊT HYPOTHÉCAIRE

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

Les assurances sociales

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

Planification de la retraite. Agissez maintenant/

Planification de la retraite Agissez maintenant/ Sommaire Planifier sa retraite Une belle retraite avec un tiers de revenu en moins? 4 Placements Se constituer rapidement un patrimoine et l utiliser en

Planification de la retraite Agissez maintenant/ Sommaire Planifier sa retraite Une belle retraite avec un tiers de revenu en moins? 4 Placements Se constituer rapidement un patrimoine et l utiliser en

Les assurances sociales

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Économie, connaiss.de base Réponse 1. Économie, connaiss.de base Question 1 Les assurances. Économie, connaiss.de base Réponse 2

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quel est le principe sur lequel se basent nombre d assurances? Expliquez ce principe. Le principe de solidarité. Un certain nombre

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quel est le principe sur lequel se basent nombre d assurances? Expliquez ce principe. Le principe de solidarité. Un certain nombre

Comment faire rimer prévoyance et avantages fiscaux. Guide Swiss Life En collaboration avec les éditions du Beobachter

Comment faire rimer prévoyance et avantages fiscaux. Guide Swiss Life En collaboration avec les éditions du Beobachter SOMMAIRE Sommaire 3 Déclaration d impôt Chaque année, ça recommence: il faut remplir

Comment faire rimer prévoyance et avantages fiscaux. Guide Swiss Life En collaboration avec les éditions du Beobachter SOMMAIRE Sommaire 3 Déclaration d impôt Chaque année, ça recommence: il faut remplir

Titelbild: Illustration Foto, first level imagery Objekt. Performance. Recognition. Reward. ABB Caisse de pension. A better world begins with you

Titelbild: Illustration Foto, first level imagery Objekt Règlement, édition 2012 Performance. Recognition. Reward. ABB Caisse de pension A better world begins with you La version originale en langue allemande

Titelbild: Illustration Foto, first level imagery Objekt Règlement, édition 2012 Performance. Recognition. Reward. ABB Caisse de pension A better world begins with you La version originale en langue allemande