JOURNEE DU 8 MARS A FARA

|

|

|

- Claude Bourgeois

- il y a 10 ans

- Total affichages :

Transcription

1 JOURNEE DU 8 MARS A FARA JUIN 211 Tél. : (226) Fax : (226) BP 469 Ouagadougou 1, N d Agrément A du 17/12/21 RCCM N BF OUA 26 B 248 N IFU 24558X N Employeur 73258D- [email protected] ou [email protected] 1

2 SOMMAIRE INTRODUCTION... 4 LISTE DES SIGLES... 5 PARTIE 1 : CONTEXTE ET DESCRIPTION SOMMAIRE DE GRAINE/SARL... 6 I. CONTEXTE SOCIO-ECONOMIQUE Zone de couverture géographique Contexte socio économique de l agence de Bogandé Contexte socio économique de l agence de Boromo... 1 II. MISSION, VISION DE GRAINE/SARL La mission But et objectifs sociaux Vision et carte stratégique de Développement à l horizon III. PUBLIC CIBLE IV. STRUCTURE ORGANISATIONNELLE Organes de gestion Organigramme V. PRESTATIONS OFFERTES Produits financiers Services d accompagnement Innovations en cours concernant les services offerts VI. MOYENS HUMAINS ET LOGISTIQUES Moyens humains Moyens logistique VII. PARTENARIAT Le Catholic Relief Services (CRS/BF) L ONG Oxfam Novib AQUADEV : Le PRESEM Burkina PARTIE 2 : LES RESULTATS ATTEINTS AU 31 DECEMBRE I. INDICATEURS CLES DE PERFORMANCE FINANCIERE II. OPERATIONS DE CONSOLIDATION ET D EXPANSION Nombre de Groupements Villageois de Microcrédit Effectif des clientes Taux de pénétration III. OPERATIONS DE CREDIT Montant cumulé des crédits : Montant maximal de l encours des crédits sur un seul bénéficiaire Estimation de la durée moyenne des crédits Répartition des prêts par secteur d activité Nombre de crédits en cours et encours de crédit Montant de crédits en souffrance Taux de remboursement Taux de recouvrement Taux d intérêt débiteur Endettement auprès des banques IV. OPERATIONS D EPARGNE Nombre d épargnantes et Montant de l épargne Taux d intérêt créditeur Placement auprès des institutions financières

3 V. RESULTAT DE L EXERCIE Décomposition des revenus de l exercice : Décomposition des charges de l exercice 21 : Affectation du résultat de l exercice... 3 PARTIE 3 : ETATS FINANCIERS AU 31 DECEMBRE I. SITUATIONS PATRIMONIALES Bilan au 31 décembre II. ETAT DE FORMATION DU RESULTAT Compte de résultat au 31 décembre III. SOLDES INTERMEDIAIRES DE GESTION Soldes intermédiaires de gestion au 31 décembre IV. NOTES AUX ETATS FINANCIERS Etat des immobilisations Corporelles et des amortissements Etat des charges constatées d avance Etat des produits constatés d avance Etat des charges à payer Etat des débiteurs divers Etat des créditeurs divers Etat des autres charges et charges diverses d exploitation Etat des Subventions d exploitation Etat des produits exceptionnels Etat des fonds de dotation V. ANNEXES AUX ETATS FINANCIERS Tableau des emplois et des ressources Personnel extérieur à l entreprise Etat des crédits en souffrance Etat des informations annexes Liste des 1 débiteurs les plus importants Liste des crédits encours aux dirigeants Etat des valeurs immobilisées Affectation du résultat Etat de détermination des ratios prudentiels PARTIE 4 : ANNEXES AU RAPPORT SUIVANT INSTRUCTION N 18/12/21 DE LA BCEAO 54 I. TABLEAUX DECRIVANT LES DONNEES GENERALES II. DONNEES SUR LES POINTS DE SERVICE III. DONNEES SUR LES OPERATIONS DE COLLECTE DE DEPÔTS IV. DONNEES SUR LES CREDITS V. AUTRES INFORMATIONS SUR LES OPERATIONS AVEC LA CLIENTELE... 6 VI. OPERATIONS AVEC LES AUTRES INSTITUTIONS FINANCIERES VII. FONCTIONNEMENT ET VIE DES ORGANES VIII. PERFORMANCES FINANCIERES

4 INTRODUCTION Le Groupe d Accompagnement à l INvestissement et à l Epargne (GRAINE) est une jeune IMF née de la transformation du programme de microfinance de Catholic Relief Services au Burkina Faso. GRAINE SARL a été créé en août 26 par l OCADES Caritas Burkina et le Catholic Relief Services (CATHWEL). Sa création répond à la volonté de l Eglise Famille du Burkina et de Catholic Relief Services de lutter efficacement contre la pauvreté à travers l accès des populations défavorisées au crédit solidaire. GRAINE SARL) est agréée conformément aux dispositions de l article 9 de la loi n 23-29/AN du 14 mai 29 portant règlementation des systèmes financiers décentralisés au Burkina Faso, et est inscrit au registre des systèmes financiers décentralisés du Ministère de l Economie et des finances sous le n A par arrêté n 212/42/MEF/SG/DGTCP/DMF du 17 décembre 21. Conformément a l article 4 de l instruction N de la BCEAO, GRAINE-SARL doit produire et transmettre au Ministère de l Economie et des Finances dans les 6 mois suivant le 31 décembre, un rapport annuel intégrant les états financiers en trois (3) exemplaires. L année 21 a permis à GRAINE SARL d atteindre les performances suivantes : INDICATEURS CLES DE PERFORMANCE FINANCIERE réalisés en 21 Nombre de clients actifs/membres % de Nombre de femmes 1% Nombre client pas agent de crédit 866 Nombre d agences (en plus du siège) 3 Encours Epargne (CFA) Encours Crédit (CFA) PAR 3 jours 2,5% PAR 9 jours 2,32% Taux de pertes sur créances,68% Ratio charges d exploitation/portefeuille 42,15% Autosuffisance opérationnelle 57,18% Ratio de capitalisation 9,2% Par le présent rapport, GRAINE/SARL vise donc à rendre compte au Ministre de l économie et des finances du Burkina Faso de l ensemble de ses activités et de sa situation financière de l année 21 qui couvre la période allant du 1er janvier au 31 décembre 21. Le rapport s articule autour de quatre (4) grandes parties : - une partie narrative qui présente le contexte, et les données générales sur GRAINE/SARL, ainsi que les services offerts ; - une deuxième partie donnant un aperçu sur les résultats atteints ; - une troisième partie consacrée aux états financiers ; - une quatrième partie relative aux différents tableaux à annexer au rapport annuel suivant l instruction N 18/12/21 de la BCEAO. 4

5 LISTE DES SIGLES SIGLE AGR : BACB : BCEAO : CNE : COOPEC/GALOR : CPB : CRS/BF : CVECA : DAMOF : DAT : DGTCP : FAARF : FENU : GRAINE : GVM : IMF : L URCPSO : MECAP : MFB : ONG : PRESEM SIG SG : SOFITEX : SONAPOST : SIGNIFICATION Activités Génératrices de revenus Banque Agricole et Commerciale du Burkina Banque Centrale des Etats de l Afrique de l Ouest Caisse Nationale d Epargne Coopérative d épargne et de Crédit GALOR Caisse des Producteurs du Burkina Catholic Relief Services / Burkina Faso Caisse Villageoise d Epargne et de Crédit Autogérée Direction des Affaires Monétaires Dépôt à Terme Direction Générale du Trésor et de la Comptabilité Publique Fonds d Appui aux Activités Rémunératrices des Femmes Fonds d Equipement des Nations Unies Groupe d Accompagnement à l Investissement et à l Epargne Groupement Villageois de Microcrédit Institution de Micro Finance l Union Régionale des Caisses Populaires du Sud-Ouest Mutuelle d Epargne et de Crédit des Artisans et Producteurs du Burkina Ministère des Finances et du Budget Organisation Non-Gouvernementale Programme de Renforcement du Secteur de la Microfinance Système d Information et de Gestion Secrétariat Général Société des fibres Textiles Société Nationale des postes 5

6 PARTIE 1 : CONTEXTE ET DESCRIPTION SOMMAIRE DE GRAINE/SARL 1 CONTEXTE SOCIO-ECONOMIQUE 2 MISSION ET VISION 3 PUBLIC CIBLE 4 STRUCTURE ORGANISATIONNELLE 5 PRESTATIONS OFFERTES 6 MOYENS HUMAINS ET LOGISTIQUES 7 PARTENARIAT 6

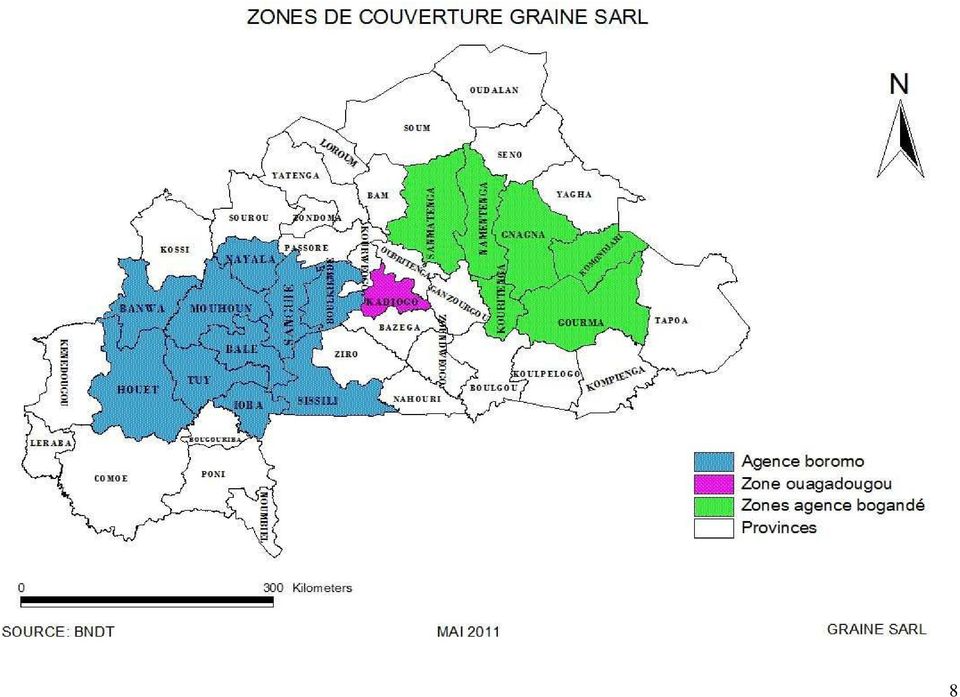

7 I. CONTEXTE SOCIO-ECONOMIQUE 1.1 Zone de couverture géographique GRAINE SARL a son siège localisé à Ouagadougou dans la province du Kadiogo. Il compte deux agences situées respectivement à Bogandé dans la province de la Gnagna et à Boromo dans la province des Balé. Au 31 décembre 21, les activités de GRAINE SARL couvrent cinq cent onze (511) villages de soixante une (61) Communes regroupés principalement entre dix sept (17) provinces de huit (8) régions du Burkina Faso à savoir : - la Boucle du Mouhoun ; - Le Centre - le Centre Est - le Centre Ouest ; - le Centre Nord ; - l Est ; - le Houet ; - le Sud Ouest. Cette portée géographique de GRAINE SARL se matérialise comme suit sur la carte provinciale du Burkina Faso : 7

régions du Burkina Faso à savoir : - la Boucle du Mouhoun ; - Le Centre - le Centre Est - le Centre Ouest ; - le Centre Nord ; - l Est ; - le Houet ; - le Sud Ouest.")

8 8

9 1.2 Contexte socio économique de l agence de Bogandé L Agence GRAINE-SARL de Bogandé couvre les provinces de la Gnagna, du Namentenga, de la Komondjari, du Gourma, du Sanmatenga et du Kouritenga. En terme de groupes sociaux, la région est peuplée de Gourmantché que l on retrouve surtout dans les provinces de la Gnagna, du Gourma et de la Komondjari, de Mossi, groupe dominant dans le Kouritenga, le Namentenga et le Sanmatenga et de Peulh LES ACTIVITES ECONOMIQUES Les populations de la région se consacrent essentiellement à des activités agropastorales. L agriculture est axée surtout sur la production vivrière de céréales (mil, sorgho), de légumineuses (haricot et voandzou) et de l arachide. Quant à l élevage, elle porte sur les ovins, caprins, bovins et la volaille. A cet égard, la région est un des principaux pôles d approvisionnement du pays en produits animaliers. Le deuxième secteur d activité de la région est le commerce portant sur ces produits agropastoraux. En effet, outre l élevage à grande échelle dans le Sahel, beaucoup de producteurs investissent dans l embouche (bovine et ovine) et la production de l arachide à l intention du marché. Les femmes s investissent particulièrement dans l embouche des petits ruminants et la production de l arachide pour la commercialisation. Les produits céréaliers font également l objet d un commerce intensif dans la région. A ces grandes filières de commerce s ajoute le petit commerce qui est en général la spécialité des femmes. Il s agit surtout de la vente ou de la revente en détail de produits du cru, ou de la transformation de ces produits pour le marché local. Outre la commercialisation des produits locaux, la région est aussi l un des grands couloirs d importation de produits manufacturés au Burkina Faso. En effet, la région est frontalière du Niger, limitrophe du Nigéria, puissance économique régionale. Cela explique l importance des marchés tels que Léoura, Diaka, Kodjéna, Manni, Piéla, Tankouarou, Mansila, Haba à l échelle de la région, où l on retrouve même du matériel électronique sophistiqué LES PRINCIPAUX PROBLEMES DE DEVELOPPEMENT Outre la dégradation de l environnement physique et l insuffisance des infrastructures et de l information/formation, l éloignement des grands pôles de consommation et l insuffisance des ressources financières constituent des entraves majeures au développement de la région. Ainsi, l éloignement des grands marchés de consommation tels que Fada, Ouaga, Koudougou, Bobo rend difficile l écoulement rentable des produits. Par ailleurs, excepté le Réseau des Caisses Populaires, GRAINE Sarl, la BACB, le FAARF et l URSEC/Kaya que l on rencontre surtout dans le Sanmatenga, Namentenga et la Gnagna, la majeure partie de la population de la région n a pas accès aux institutions de financement pour développer ses activités LES PRINCIPALES OPPORTUNITES DE DEVELOPPEMENT Cependant, la région dispose d un potentiel appréciable de développement, notamment dans le secteur agropastoral. En effet, malgré les effets préjudiciables de la désertification, l agropastoral reste économiquement porteur pour la région pour deux raisons essentielles : la spécialisation des populations dans le secteur de l élevage (embouche), la disponibilité de bonnes terres notamment dans la Gnagna, la Komondjari et le Gourma. Concernant les produits d élevage, la demande reste forte dans les grands centres de consommation tels 9

, de légumineuses (haricot et voandzou) et de l arachide.")

10 que Ouagadougou, et surtout dans les pays voisins du sud tels que le Bénin, le Togo, le Ghana et la Côte d Ivoire où l élevage est moins développé. L élevage 1 fait ainsi l objet d une attention particulière des états membres de l Autorité du Liptako-Gourma (Burkina Faso, Mali, Niger) dont la portion du territoire Burkinabè ciblée couvre toute la région. Quant au potentiel agricole, la relative faible densité de population (moins de 5 habitants au km2) et les vallées faiblement exploitées des affluents du Niger laissent à la région d importantes réserves de terres exploitables. En outre, les récents efforts de désenclavement de la région de l Est avec des pistes rurales cyclables pendant la majeure partie de l année constituent un atout appréciable. 1.3 Contexte socio économique de l agence de Boromo L Agence GRAINE-SARL de Boromo intervient dans les provinces des Balé, du Banwa, du Boulkiemdé, du Houet, du Ioba, du Mouhoun, du Nayala, du Sanguié, du Boulkiemdé, de la Sissili, des Banwa et du Tuy. La population de la région est composée surtout de Bwaba, de Gourounsi, de Dafing, de Mossi, Samo, Co, Dagari-Djoula et Peulh. L enquête de l INSD réalisée en 23 sur la qualité de vie des ménages a révélé que cette population est durement affectée par la pauvreté. En effet, au grand étonnement de bien des citoyens, cette région qui était considérée en grande partie comme le grenier du Burkina Faso, a été classée troisième la plus affectée par la pauvreté à l échelle nationale avec une incidence estimé à plus de 6% Les activités économiques L agropastoral est l activité principale avec l agriculture comme dominante caractérisée par la production cotonnière comme culture de rente. Les cultures vivrières sont le maïs, le sorgho, le mil ainsi que les légumineuses telles que le haricot et le voandzou. L activité commerciale est très dynamique en raison de la présence de grands axes routiers ainsi que les rails qui facilitent le flux des personnes et des biens. En effet, la région est traversée par la route bitumée Ouaga-Bobo, le rail Ouaga-Abidjan ainsi que des pistes carrossables en toute saison telles que les axes Boromo-Dédougou, Boromo-Bagassi, Boromo-Fara, Dédougou-Bobo, Koudougou-Dédougou Les principaux problèmes de développement Les principaux problèmes de développement de la zone couverte par l agence de Boromo s»articulent autour des points suivants : - l analphabétisme de la majorité (environ 85% en 23) de la population, - les méthodes traditionnelles d exploitation des terres (agriculture extensive) contribuent à accélérer la dégradation du capital pédologique, donc à réduire le potentiel agropastoral de la région Les principales opportunités de développement de la région - disponibilité de l eau (possibilité d aménagement le long du Mouhoun), - pluviométrie assez satisfaisante, - position intermédiaire entre les grands pôles de consommation que sont les villes de Ouagadougou, Bobo et surtout de la Côte-d Ivoire et du Ghana. - présence d un bon réseau de voies de communication (rail et routes bitumées) milliards de FCFA y seront injectés à partir de cette année sur financement de la banque islamique et le fonds régional de la CEDEAO. 1

et les vallées faiblement exploitées des affluents du Niger laissent à la région d importantes")

11 II. MISSION, VISION DE GRAINE/SARL 2.1 La mission GRAINE SARL a pour mission de contribuer à l amélioration des conditions économiques et sociales des populations pauvres du Burkina Faso en majorité les femmes du milieu rural en leur offrant des services financiers adaptés. 2.2 But et objectifs sociaux Pour soutenir sa mission, GRAINE SARL a définit trois buts sociaux et CINQ (5) objectifs sociaux. Buts Objectifs sociaux Indicateurs sociaux Atteindre les populations 1. D ici fin décembre 214, élargir la 1. Taux de croissance du nombre de clientes pauvres du Burkina Faso en portée des services aux femmes pauvres en majorité les femmes du atteignant au moins 3% de nouvelles clientes 2. Proportion des femmes rurales touchées milieu rural dont 9% en milieu rural. Offrir des services financiers adaptés Contribuer à l amélioration des conditions économiques et sociales 1. D ici fin 214, Atteindre un taux de satisfaction de 85% de la clientèle ancienne d au moins 3 cycles ; 2. Réduire le taux de démission à 1% d ici fin 211 et moins de 5% à partir de fin 212 ; 3. d'ici fin 214, développer aumoins trois (3) nouveaux produits ( crédit, d'épargne et système de paiement) 1. Au moins 5 % des clients(es) de plus de 3 cycles augmentent leur contribution aux dépenses sociales de leurs familles (santé, éducation, alimentaire, habitat, autres) au cours des quatre (4) prochaines années. 1. Le % de clients satisfait des services de GRAINE 2. le taux de demission des clientes 3. Nombre de nouveaux produits de crédits, d'épargne et de systèmes de paiement livrés 1. Le % de clients qui ont evolué en niveau de richesse avec une ancienneté de crédit de plus de trois (cycles) au moins 2.3 Vision et carte stratégique de Développement à l horizon 214 La vision de GRAINE SARL à l horizon 214 est d atteindre son autonomie financière et d être leader dans l offre des services financiers aux femmes en terme qualitatif et quantitatif. La carte stratégique qui s articule autour de neuf objectifs majeurs constitue la base de la gestion stratégique et opérationnelle de GRAINE SARL pour les quatre prochaines années. 11

12 Atteindre les populations pauvres au BF en majorité les femmes du milieu rural (plus de 9% sont clientes) GRAINE Atteint son autonomie financière Les clients de GRAINE sont satisfaits de la qualité des services (85% satisfaites) Amélioration des conditions économiques et sociales des populations (5% augmentent leur contribution aux dépenses de famille grâce au crédit) GRAINE adapte ses produits et services à la demande des clients GRAINE ajuste son dispositif de livraison des produits et services Graine diversifie ses sources de financement Les Processus de planification, de gestion stratégique et de contrôle interne sont efficaces et opérationnels GRAINE Acquiert les compétences manquantes et améliore la motivation du personnel Le Système d Information et de Gestion de GRAINE est efficace et approprié La gouvernance de GRAINE est améliorée et le réseau est institutionnalisé 12

13 III. PUBLIC CIBLE Les activités de GRAINE-SARL articulées autour du crédit de type solidaire et de l épargne, s adressent prioritairement aux femmes des zones rurales, et périurbaines du Burkina Faso, sans distinction d ethnie, de religion, ou d appartenance politique. Au 31 décembre 21 le public cible de GRAINE SARL est constitué à 1% de femmes. IV. STRUCTURE ORGANISATIONNELLE 4.1 Organes de gestion GRAINE SARL est structuré autour des principaux organes suivants : l Assemblée Générale Le Conseil de Gestion correspondant au conseil d administration dans certaines IMF ; Le Commissariat au compte La gérance ou organe opérationnel Le contrôle Interne 4.2 Organigramme Au 31 décembre 21, l organigramme opérationnel de GRAINE/SARL se présente comme suit : 13

14 Assemblée Générale des associés (OCADES Burkina & CRS Burkina) Conseil de Gestion Commissaire aux Comptes SIEGE (Ouagadougou) Audite Interne Service administratif et comptable Secrétariat Service Exploitation & Développement Service d appui Service gestion du portefeuille et du (SIG) 3eme Agence à créer Service Formation, promotion et développement des produits Agence de Bogandé 1 Chef d Agence Bogandé Contrôle Interne Agence de Boromo 1 Chef d Agence Boromo Contrôle Interne Service Comptabilité Service d appui Secrétariat/Caisse Service Comptabilité Service d appui Secrétariat/Caisse Service Gestion Portefeuille et Service Gestion Portefeuille et SIG Nouveaux Points de Services PS Tougouri 1 Chef PS (PS) Pissila 1 Chef PS PS Piéla 1 Chef PS PS Mani 1 Chef PS PS Gayéri 1 Chef PS PS Fada 1 Chef PS P S Bondoukuy (1chef PS) PS de Dédougou 1 Chef PS PS Houndé Chef PS PS Safané 1 Chef PS PS Tita 1 Chef PS Nouveaux Points de Services Agents de crédit Agents de crédit 14

Pissila 1 Chef PS PS Piéla 1 Chef PS PS Mani 1 Chef PS PS")

15 V. PRESTATIONS OFFERTES 5.1 Produits financiers GRAINE/SARL propose à sa clientèle un produit de crédit basé sur la caution solidaire du groupe et indexé sur l épargne qui se constitue au fil du temps. Ce crédit est octroyé individuellement aux clientes organisées au sein de Groupements Villageois de Micro crédit (GVM) dont la taille moyenne est de 4 personnes. En raison du fait que tous les membres du groupe sont solidairement responsables, la subdivision de chaque groupement en plusieurs groupes de solidarité permet aux femmes de s encourager et s entre aider mutuellement. Les produits de crédit offerts sont deux ordres: Crédits pour les Activités Génératrice de revenus : crédit de 6 mois ou crédit classique et le crédit de 9 mois ou crédit rénové Crédit maraichers; Les produits d épargne sont constitués de : L épargne obligatoire; L épargne volontaire. Les principales caractéristiques des produits financiers de GRAINE Sarl sont les suivantes : Type de crédit Caractéristiques Crédit de 6 mois AGR (Classique) Crédit de 9 mois AGR (Adaptation) Crédit maraichers (phase Pilote) Montant minimum du 1 er prêt 25 FCFA 75 FCFA 15 FCFA Montant plafond 15 FCFA 3 FCFA Taux d intérêts 2% par mois 2% par mois 2% par mois Epargne Obligatoire 1% le cycle 1% le cycle 1% le cycle Garanties Caution solidaire Caution Caution solidaire solidaire Epargne nantie de 15% du montant du crédit sollicité Frais de dossier Néant 1 F/cliente Néant FondsMutuelle de prévoyance Néant.5% du prêt Néant 15

16 5.2 Services d accompagnement En vue d assurer à ses bénéficiaires une meilleure utilisation des produits financiers, GRAINE Sarl leur offre des services d accompagnement qui portent notamment sur : l encadrement des GVM avant et après l octroi du crédit, la formation des clientes sur la méthodologie, la formation en gestion des AGR sur certains thèmes spécifiques (marketing, gestion financière des AGR), La promotion de l épargne obligatoire et volontaire. 5.3 Innovations en cours concernant les services offerts. Dans la perspective de mieux répondre aux besoins de sa clientèle, et d améliorer la satisfaction de cette même clientèle, GRAINE Sarl a commandité une étude d identification et de développement de nouveaux produits. L étude devrait permettre à GRAINE de procéder à une meilleure segmentation de sa clientèle et de ses produits et services. Les résultats provisoires de l étude proposent la segmentation suivante : Au niveau de la clientèle : le Groupement Féminin de Micro Crédit, le Groupement des Femmes Micro entrepreneures, le Groupe de Solidarité de cinq à sept membres, et la Très Pétite entreprise Féminine ou Masculine; au niveau des produits de crédit : le crédit petit commerce, le crédit artisanat, le crédit embouche, le crédit stockage, et les fonds de roulement; au niveau des produits d épargne : le dépôt à vue, le dépôt à terme et la petite épargne ; au niveau des services de paiement : le service transfert d argent et le service monétique. Le développement de ces nouveaux produits se fera au cours de l année 211 en phase pilote. Seuls les produits et services concluants seront vulgarisés. 16

17 VI. MOYENS HUMAINS ET LOGISTIQUES 6.1 Moyens humains Au 31 décembre 21, GRAINE/SARL comptait soixante Six (66) agents répartis entre les agences de Boromo, Bogandé et le Siège à Ouagadougou : Postes Effectif total Effectif à l'agence Effectif à l'agence de Boromo de Bogandé Effectif au siège Agent de crédit Auditeur interne 1 1 Chauffeur Chef d agence Comptable Contrôleur interne Gardien et Manœuvre de jour Gérant 1 1 Responsable Administratif et Comptable 1 1 Responsable de point de service Secrétaire Caissière Secrétaire du siège 1 1 Total Moyens logistique Au 31 décembre 21, les équipements de GRAINE/SARL se composaient essentiellement de matériels roulant, de matériels de bureaux et informatiques, et de mobiliers de bureaux. L état de répartition de ces moyens logistiques est le suivant par agence et le siège de GRAINE SARL : MOYENS DE DEPLACEMENT Quantité Totale Quantité à l'agence de Boromo Quantité à l'agence de Bogandé Quantité au siège Moto YAMAHA V Moto YAMAHA YB Moto YAMAHA DT Moto YAMAHA YBR Véhicule* MATERIELS INFORMATIQUE ET BUREAUTIQUE Quantité Totale Quantité à l'agence de Boromo Quantité à l'agence de Bogandé Quantité au siège Ordinateur PC Desktop Ordinateur PC Laptop Serveur Reseau Local Imprimante Onduleurs Regulateurs Photocopieuses MOBILIER DE BUREAU lots de mobiliers lots de tables bureaux, de table de réunion, d'armoir métallique, armoire en bois, chaises et fauteuils lots de tables bureaux, de table de réunion, d'armoir métallique, armoire en bois, chaises et fauteuils lots de tables bureaux, de table de réunion, d'armoir métallique, armoire en bois, armoires murailles, chaises et fauteuils 17

18 VII. PARTENARIAT Pour la mise en œuvre des activités de l année 21, GRAINE SARL a été soutenu par plusieurs partenaires techniques et financiers en occurrence le Catholic Relief Services/Burkina Faso, l ONG Oxfam Novib des Pays Bas, le Fonds d Equipement des Nations Unies à travers le programme de Renforcement du Secteur de la Micro Finance, l ONG Aquadev de Belgique. 7.1 Le Catholic Relief Services (CRS/BF) La contribution de CRS/BF au profit de GRAINE pour l année 21 a été centrée sur les actions suivantes : - L appui technique régulier à travers le conseiller technique régional en micro finance basé à Dakar ; - Financement du fonctionnement du siège de janvier 21 jusqu à septembre 21 ; - Amélioration des systèmes de planification stratégique et de contrôle interne : révision du plan d affaires intégrant la gestion de la performance sociale, des manuels de procédures administratives, comptables et financières, des manuels de contrôle interne ; - L amélioration de l approvisionnement en énergie électrique et des conditions de travail de l équipe du siège à travers l acquisition et l installation d un GROUPE Electrogène Relai; - Le financement d une partie des fonds de crédits pour les activités de crédit au profit des femmes des zones d intervention des agences de Bogandé et de Boromo; - L amélioration du système d information comptable à travers l installation du logiciel de comptabilité SAGE SARI 1 et la formation comptables et contrôleurs internes à la maitrise dudit logiciel ; Photo 1 : Atelier d orientation stratégique de GRAINE SARL en vue de la révision du plan d affaires, avec la participation du conseil technique de CRS en mai 21 Sources : Graine sarl 18

19 7.2 L ONG Oxfam Novib Photo 2 : Bâtiment réfectionné du point de service de Fada Le partenariat avec Oxfam Novib a permis à GRAINE Sarl de financer pour l année 21, les principales activités suivantes : Source : GRAINE SARL Photo 3 : Mobilier de bureau pour le point de service de Fada la mise en place des points de services péri urbains de Fada, Dédougou, Ouagadougou fonds de crédit; l acquisition de six (6) Motos Yamaha YBR 125 pour les points de services de Fada, de Dédougou et Ouagadougou; l équipement en matériel informatique, en mobilier de bureau, et en coffre fort des points de services de Fada, de Dédougou et de Ouagadougou ; l acquisition de treize (13).motos Yamaha YBR 125 en remplacement des anciens Motos SUKIDA ; Le financement du fonds de crédit d une pour les points de services péri urbain de Dédougou, Fada et Ouagadougou. Source : GRAINE SARL 7.3 AQUADEV : Au cours de l année 212, GRAINE SARL a bénéficié de l appui conseil et technique du coopérant résident de AQUADEV au Burkina Faso. En plus de cet appui, AQUADEV à cofinancé la réalisation de l étude de la concurrence au profit de GRAINE SARL. 7.4 Le PRESEM Burkina L accord cadre entre le Fonds d Equipement des Nations Unies (FENU) à travers le Programme de Renforcement du Secteur de la Microfinance Burkina Faso et GRAINE SARL a permis la réalisation des actions suivantes pour l année 21 : - L Amélioration de la mobilité des agents de crédit et des responsables de points de services à travers l acquisition 14 motos Yamaha YBR

.")

20 - - - Le Renforcement des capacités des Ressources Humaines : formation des agents de crédits et des responsables de points de services en technique d animation/sensibilisation et d identification des opportunités économiques ; formation des membres du conseil de gestion en technique de gouvernance des SFD de Type société à Responsabilité Limité. l Amélioration du SIG : Acquisition de matériels informatiques : ordinateurs PC, Serveurs ; formation des comptables et des contrôleurs interne à la maitrise et à l utilisation des logiciels SAGE PAIE et SAGE IMMO ; Aménagement des trois réseaux intranet dans les deux agences et le siège de GRAINE SARL ; L acquisition d un logiciel intégré de Microfinance : Adbanking ; La formation et la mise en exploitation du logiciel intégré ; La réalisation d une étude de développement de nouveaux produits ; Photo N 4 : Remise des Motos Yamaha YBR 125 aux agents par le Représentants du FENU/PRESEM BF et la présidente du Conseil de Gestion de GRAINE SARL Source : GRAINE SARL Novembre 21 2

21 PARTIE 2 : LES RESULTATS ATTEINTS AU 31 DECEMBRE LES INDICATEURS CLES DE PERFORMANCE FINANCIERE 2. LES OPERATIONS DE CONSOLIDATION ET D EXPANSION 3. LES OPERATIONS DE CREDIT 4. LES OPERATIONS D EPARGNE 5. LE RESULTAT DE L EXERCIE 21 21

22 I. INDICATEURS CLES DE PERFORMANCE FINANCIERE Les activités réalisées au cours de l année 21 ont permis à GRAINE Sarl d atteindre les indicateurs clés de performance financières suivantes en comparaison avec l année 21 : INDICATEURS CLES DE PERFORMANCE FINANCIERE Réalisés en 29 réalisés en 21 Variations Nombre de clients actifs/membres % % de Nombre de femmes 1% 1% % Nombre client pas agent de crédit % Nombre d agences (en plus du siège) 3 3 % Encours Epargne (CFA) % Encours Crédit (CFA) % PAR 3 jours 4,76% 2,5% -47% PAR 9 jours 3,63% 2,32% -36% Taux de pertes sur créances 2,8%,68% -76% Ratio charges d exploitation/portefeuille 32,61% 42,15% 29% Autosuffisance opérationnelle 86,84% 57,18% -34% Ratio de capitalisation 91,74% 9,2% -2% Globalement, les indicateurs clés au 31 décembre 21 respectent les normes édictées par la BCEAO à travers l instruction N 2/12/21 rela tive aux indicateurs périodiques à transmettre par les SFD au Ministère chargé des finances. Toute fois le ratio charges d exploitation sur portefeuille a connu une hausse essentiellement justifiée par un accroissement des charges de personnel et aussi aux nombreux couts engagés pour la mise en place des systèmes et processus ainsi que pour la réalisation d études. La baisse du ratio d autosuffisance opérationnelle est aussi imputable à l évolution de ces mêmes charges. II. OPERATIONS DE CONSOLIDATION ET D EXPANSION Les opérations de consolidation et d expansion permettent à GRAINE SARL d augmenter sa portée clientèle. Les principales activités articulées autour de l accroissement des membres dans les anciens GVM, de l identification de nouveaux GVM, de la formation des membres, des test de niveau, ont permis à GRAINE Sarl d augmenter en 21, le nombre de GVM et le nombre de clientes. 2.1 Nombre de Groupements Villageois de Microcrédit Le nombre total des GVM bénéficiaires des services de GRAINE Sarl est passé de 711 GVM en 29 à 996 GVM en 21 soit un accroissement d environ 4 %. 22

23 2.2 Effectif des clientes L effectif des clientes actives (nombre de personnes ayant au moins un dépôt et/ou un crédit en cours auprès de l'institution) de GRAINE SARL au 31 décembre 21 est de trente deux mille zéro trente deux (32 32) contre vingt neuf mille neuf cent vingt cinq (29 925) en fin 29, soit un accroissement de 7%. 2.3 Taux de pénétration C est un indicateur qui mesure le niveau de portée clientèle de l institution sur la population cible. Il s agit du rapport entre le nombre de clientes effectivement touchées par le l institution et le nombre de clientes potentielles ciblées de la zone d intervention. Sur la base des résultats du recensement général de la population de 26 et en tenant compte du taux de croissance annuelle de 3,7%, la population féminine totale de la zone d intervention de GRAINE Sarl est estimée au 31 décembre 21 à environ femmes. La population féminine active de cette zone de couverture est d environ 61 personnes en appliquant sur les femmes, le taux de population féminine active qui est de l ordre de 45%. La population potentielle féminine cible de GRAINE SARL est estimée à 348 Femmes pauvres représentant environ 57%. Sur la base des clientes actives de GRAINE Sarl, le taux de pénétration pour l année 21 est 5% par rapport à la population féminine active, et de 9% par rapport à la population féminine potentielle cible. 23

24 III. OPERATIONS DE CREDIT 3.1 Montant cumulé des crédits : Au cours de L année 21, GRAINE SARL a distribué un volume de crédits d une valeur totale de un milliard six cent onze millions trois cent vingt six mille ( ) FCFA contre F CFA en 29 soit une évolution de 2,57 %. Par agence, le volume de crédit distribué est de : FCFA pour Bogandé ; FCFA pour Boromo ; F CFA pour le siège. Les volumes de crédits les plus importants ont été distribués au cours du deuxième (4%) et du quatrième trimestre (42%). 3.2 Montant maximal de l encours des crédits sur un seul bénéficiaire L encours maximal de crédit qu un seul bénéficiaire pouvait détenir en 21 est le même qu en 29 et était de trois cent mille (3 ) FCFA. 3.3 Estimation de la durée moyenne des crédits La durée moyenne du crédit est de 6 mois pour le crédit classique et de 9 mois pour le crédit rénové. Celle du crédit maraicher est de 5 mois. 3.4 Répartition des prêts par secteur d activité Le produit de crédit offert par GRAINE/SARL n est pas orienté à priori vers une activité précise. La femme bénéficiaire, pour rentabiliser son crédit, est tenue seulement d exercer une ou plusieurs activités génératrices de revenus. Cela favorise la diversification des activités et la reconversion des clientes dans de nouvelles activités. Les bénéficiaires s emploient essentiellement dans les activités ci-après : - Production agricole : maraîchage, culture d arachide, culture de sésame, ; - Elevage : embouches, aviculture ; - Artisanat : batik, bijouterie, coiffure, couture, savonnerie, teinture, tissage, tricotage, - Transformation: fritures, Soumbala, dolo, pate d arachide, jus de fruit, beurre de karité, mil germé, bouillie, restauration, etc ; - Commerce : amande de karité, arachide, condiments, habillements, fruits et légumes, poissons, ustensiles, miel, eau, cosmétique, céréales, cola, etc... ; 24

25 Cliente de GRAINE SARL au marché de Fara Cliente de GRAINE SARL au marché de Dédougou Source : GRAINE SARL 3.5 Nombre de crédits en cours et encours de crédit Au 31 décembre 21, les opérations de crédit de GRAINE-SARL touchaient bénéficiaires regroupés autour de 996 groupements villageois de Microcrédit avec un encours global de crédit de un milliard dix neuf millions cinq cent quatre vingt dix sept mille trois cent soixante dix ( ) F CFA. La répartition détaillée de cet encours est la suivante par agence et par province : AGENCE DE BOGANDE PROVINCES ENCOURS DE CREDIT KOURITENGA NAMENTENGA SANMENTENGA GNAGNA GOURMA KOMONDJARI TOTAUX AGENCE DE BOROMO PROVINCES ENCOURS DE CREDIT BALE BANWA MOUHOUN NAYALA 5 81 BOULKIEMDE SANGUIE SISSILY HOUET TUY IOBA 2 95 TOTAL SIEGE OUAGADOUGOU PROVINCES ENCOURS DE CREDIT KADIOGO 6 25 TOTAL 6 25 TOTAUX PROVINCES ENCOURS DE CREDIT 17 PROVINCES

26 3.6 Montant de crédits en souffrance L instruction N 4 de la BCEAO relative au déclassement des crédits en souffrance et à leur provisionnement stipule que les crédits en souffrances sont des crédits dont une échéance au moins est impayée d au mois trois mois. Au 31 décembre 21, le portefeuille à risques > 9 jours concernait 95 clientes pour une valeur totale de F CFA et représentait 2,32% de l encours global de crédit contre 3,6% en Taux de remboursement Sur une prévision globale de récupération de un milliard quatre cent trente deux millions huit cent douze mille deux cent cinquante ( ) F CFA, GRAINE/SARL a effectivement récupéré à l échéance du 31 décembre 21 la somme totale de un milliard quatre cent vingt cinq millions huit cent trente sept mille deux cent cinquante ( ) FCFA, soit un taux de remboursement de 99,51% contre 97,43% en Taux de recouvrement Ce taux mesure la capacité de l agence à recouvrer les créances déclarées en souffrances entre deux périodes. Sur un montant de cinquante deux millions deux cent cinquante mille huit cent quatre vingt cinq ( ) F CFA déclaré impayés au 31/12/29, un montant de vingt sept millions deux cent trente sept mille cinq cent soixante cinq ( ) F CFA a pu être recouvré courant 21, soit un taux de recouvrement de 52%. 26

27 3.9 Taux d intérêt débiteur Le taux d intérêt appliqué par GRAINE-SARL est de 2% par mois. L institution offre trois produits de crédit dont un en phase pilote : - un produit de crédit d une durée de six (6) mois - un produit de crédit d une durée de neuf (9) mois ; - un produit de crédit maraîcher d une durée de 5 mois en phase pilote. Les produits de crédit d une durée de six (6) mois ont un taux d intérêt de 12% par cycle et les produits de crédit d une durée de neuf (9) mois, un taux d intérêt de 18% par cycle. Le taux d intérêt du crédit maraîcher est de 1%. 3.1 Endettement auprès des banques Au cours de l année 21, GRAINE/SARL n a pas contracté d emprunt bancaire. Le financement des fonds additionnels de crédits a été assuré en partie par des fonds de dotations consentis par Catholique Relief Services/Programme du Burkina Faso, et OXFAM Novib des Pays Bas. IV. OPERATIONS D EPARGNE Comme initialement indiquée, GRAINE n a pas pour vocation première de collecter l épargne mais travaille à sa promotion. Le crédit évolue en fonction de l épargne de la cliente selon la formule : «Prêt du cycle = prêt initial+cumul de l épargne». L arrimage du montant de prêt à l épargne permet à la cliente d évoluer à une cadence modérée et de prospérer au fur et à mesure qu elle emprunte. L épargne mobilisée est soit déposée sur un compte ouvert à cet effet par le comité de gestion du GVM auprès d un établissement bancaire ou financier, soit déposée dans les comptes de GRAINE SARL. Certaines clientes font l effort de constituer de l épargne volontaire. En plus de la promotion de l épargne obligatoire liée aux différents produits de crédit, GRAINE exige une épargne nantie pour le crédit rénové ou de 9 mois. Cette épargne est comptabilisée dans les livres de GRAINE/SARL. 27

28 4.1 Nombre d épargnantes et Montant de l épargne A la date du 31 décembre 21, le nombre des clientes ayant épargné conformément à la méthodologie de crédit de GRAINE/SARL est de L épargne accumulée par l ensemble de ces clientes s élevait à trois cent soixante huit millions sept cent un mille six cent quarante huit ( ) FCFA dont : F CFA sont déposés dans les comptes des GVM ouverts dans les institutions financières de la zone d intervention de GRAINE/SARL (Ekobank, Caisses populaires, Caisse des producteurs du Burkina, CVECA,.) ; F CFA comme épargne nantie et épargne obligatoire déposées auprès de GRAINE SARL et inscrites sur ses livres comptables. 73% des épargnes mobilisées grâce au système de crédit de GRAINE SARL sont déposées dans les autres Système Financiers décentralisés et les banques. Pour un meilleur suivi de ces épargnes et aussi dans la perspective de pouvoir les utiliser pour le financement du crédit, GRAINE envisage pour l année 211 de transférer au fur et à mesure les épargnes logées dans les autres SFD dans ses propres comptes. Les versements des épargnes des nouvelles clientes seront systématiquement déposés dans les comptes de GRAINE SARL, Proportion de l épargne Mobilisée par le système de crédit de GRAINE SARL et figurant dans ses livres comptables 4.2 Taux d intérêt créditeur GRAINE SARL ne dispose pas pour le moment de taux d intérêt créditeur puisqu il ne rémunère pas l épargne de ses clientes. L épargne des clientes constituée principalement d épargne obligatoire est en grande partie déposée dans les institutions de micro fiance de la zone d intervention. 4.3 Placement auprès des institutions financières Au 31 décembre 21, le solde des Dépôts à terme (DAT) effectués par GRAINE auprès de Ecobank Boromo et de Ecobank Bogandé s élevait à six cent vingt sept millions trois cent quatre vingt dix sept mille ( ) F CFA. En 29 le DAT auprès de la même banque était de F CFA. 28

29 V. RESULTAT DE L EXERCIE 21 Pour l exercice 21, GRAINE SARL à réalisé un résultat global déficitaire de trente quatre millions huit cent cinquante deux mille trois cent quarante huit ( ) F CFA contre un déficit de F CFA en Décomposition des revenus de l exercice : Pour l année 21, GRAINE SARL a réalisé des produits d une valeur totale de trois cent quatre vingt seize millions zéro vingt neuf mille cinq cent trente huit ( ). Ces produits sont composés essentiellement des produits financiers, d autres produits, des reprises sur amortissements et provisions et des produits exceptionnels. PRODUITS MONTANT Produits d'exploitation Produits sur opérations avec les insitutions financières Produits sur opérations avec les membres bénéficiaires Autres produits divers Reprises sur amortissements et provisions Subvention d'exploitation Produits exceptionnels TOTAL GENERAL Les produits d exploitations représentent 62,4% de l ensemble des produits. Ils ne couvrent que 57% des charges d exploitation. 29

30 5.2 Décomposition des charges de l exercice 21 : Les charges totales de l année 21 d un montant global de quatre cent trente millions huit cent quatre vingt un mille huit cent quatre vingt six ( ) F CFA sont détaillées dans le tableau ci-après : CHARGES MONTANT Charges d'exploitation Charges financières Services extérieurs Autres services exterieurs Charges diverses d'exploitation Frais de personnel Impôts et taxes Dotations amortissements Dotation provisions et pertes sur créances irr Charges Exceptionnelles Pertes sur Exercie antérieur 8 TOTAL GENERAL Les charges d exploitation (CE) d un montant de F CFA représentent 99,73% du total des charges. 5.3 Affectation du résultat de l exercice Le résultat déficitaire de F CFA sera affecté en totalité en report à nouveau déficitaire. 3

31 PARTIE 3 : ETATS FINANCIERS AU 31 DECEMBRE SITUATIONS PATRIMONIALES 2. ETAT DE FORMATION DU RESULTAT 3. SOLDES INTERMEDIAIRES DE GESTION 4. NOTES AUX ETATS FINANCIERS 5. ANNEXES AUX ETATS FINANCIERS 31

32 I. SITUATIONS PATRIMONIALES 1.1 Bilan au 31 décembre 21 BURKINA FASO BILAN GRAINE SARL DIMF 2 21/12/31 AA 1/3 A BUR X/XX M:1 (en francs CFA) CODE POSTE A1 N N-1 N N-1 CODE ACTIF BRUT AMT/PROV NET NET PASSIF POSTE OPERATION DE TRESORERIE AVEC LES INSTITUTIONS FINANCIERES F1 OPERATIONS DE TRESORERIE ET AVEC LES INSTITUTIONS FINANCIERES A1 Valeur en caisse F1A Comptes ordinaires créditeurs A11 Billet et monnaies F2A Autres comptes de dépôts créditeurs F2B Dépôts à terme reçus F2C Dépôts de garantie reçus F2D Autres dépôts reçus F3A Comptes d'emprunts A12 Comptes ordinaires débiteurs F3E Emprunt à moin d'un an A2A Autres comptes de dépôts débiteurs F3F Emprunts à terme F5 Autres sommes dûes aux institutions A2H Dépôts à terme constitués F55 Ressources affectées A2I Dépôts de garantie constitués F6 Dettes rattachées A2J Autres dépôts constitués A3A Comptes de prêts A3B Prêts à moin d'un an A3C Prêts à terme A6 Créances rattachées A7 Prêts en souffrance A71 Prêts en souffrance de 6 mois au plus A72 Prêts en souffrance de plus de 6 à 12 mois au plus A73 Prêts en souffrance de plus de 12 à 24 mois au plus B1 OPERATIONS AVEC LES MEMBRES OPERATIONS AVEC LES MEMBRES G1 BENEFICIAIRES OU CLIENTS BENEFICIAIRES OU CLIENTS B2D Crédits à court terme G1 Comptes ordinaires créditeurs B2N Comptes ordinaires G15 Dépôts à terme reçus G2A Comptes d'épargne à régime spécial B3 Crédits à moyen terme G3 Autres dépôts de garantie reçus B4 Crédits à long terme G35 Autres dépôts reçus G6 Emprunts G7 Autres sommes dues B65 Créances rattachées G9 Dettes rattachées B7 Crédits en souffrance B71 Crédits en souffrance de 6 mois au plus B72 B73 Crédits en souffrance de 6 à 12 mois au plus Crédits en souffrance de 12 à 24 mois au plus

33 N N-1 N N-1 CODE CODE ACTIF BRUT AMT/PROV NET NET POSTE POSTE PASSIF C1 OPERATIONS SUR TITRES ET OPERATIONS SUR TITRES ET H1 OPERATIONS DIVERSES OPERATIONS DIVERSES H1 Versements restant à effectuer C1 Titres de placement H4 Créditeurs divers C3 Comptes de stocks H6A Comptes d'ordre et divers C31 Stocks de meubles H6B Comptes de liaison C32 Stocks de marchandises H6C Comptes de différences de conversion C33 Stocks de fournitures H6G Comptes de régularisation -passif C34 Autres stocks et assimilés C4 Débiteurs divers H6P Comptes d'attente -passif C55 Créances rattachées C56 Valeur à l'encaissement avec crédit immédiat C59 Valeur à rejeter C6A Comptes d'ordre et divers C6B Comptes de liaisons C6C Comptes de différences de conversions C6G Comptes de régularisation actif C6Q Comptes transitoires C6R Comptes d'attente -actif D1 VALEURS IMMOBILISEES K1 VERSEMENTS RESTANT A EFFECTUER SUR IMMOBILISATIONS FINANCIERES D1A Immobilisations financières K2 Titres de participations D1E Titres de participation L1 PROVISIONS,FONDS PROPRES ET ASSIMILES D1L Titres d'investissement L1 Subventions d'investissements D1 Prêts et titres subordonnés D1S Dépôts et cautionnements D23 Immobilisations en cours L2 Fonds affecté D24 Incorporelles L21 Fonds de garantie D25 Corporelles L22 Fonds d'assurance D3 Immobilisations d'exploitation L23 Fonds de bonification D31 Incorporelles L24 Fonds de sécurité D36 Corporelles L25 Autres fonds affectés L27 Fonds de crédit L3 Provision pour risques et charges D4 Immobilisation hors exploitation L31 Provision pour charges de retraite D41 Incorporelles L32 Provision pour risque d'exécution des engagements par signature D45 Corporelles L33 Autres provisions pour risques et charges Immobilisation acquises par réalisation de garantie L35 Provisions règlementées D46 Incorporelles L36 Provisions pour risques afférents aux opérations de crédits à moyen et long terme L37 Provision spéciale de réevaluation D47 Corporelles L41 Emprunts et titres émis subordonnés D5 Crédits bail et opérations assimilées L43 Dettes rattachées aux emprunts et titres émis subordonnés L45 Fonds pour risques financiers généraux 33

34 N N-1 N N-1 CODE CODE ACTIF BRUT AMT/PROV NET NET POSTE POSTE PASSIF D51 Crédit-bail L5 Primes liées au capital D52 L-O-A L55 Réserves D53 Location -vente L56 Réserves générales L57 Réserves facultatives D6 Créances rattachées L58 Autres réserves D7 Créances en souffrance L59 Ecart de réevaluation des immobilisations D71 Créances en souffrance de 6 mois au plus L6 Capital 1 D72 D73 Créances en souffrance de plus de 12 à 24 mois au plus Créances en souffrance de plus de 6 à 12 mois au plus L61 Capital appelé 1 L62 Capital non appelé L65 Fonds de dotation E1 ACTIONNAIRES,ASSOCIES OU MEMBRES L7 Report à nouveau (+ ou-) E2 E3 E5 Actionnaires, associés ou membres, capital non appelé Actionnaires, associés ou membres, capital appelé non versé EXCEDENT DES CHARGES SUR LES PRODUITS L75 Excédent des produits sur les charges L8 Résultat de l'exercice (+ ou -) L81 Excédent ou déficit en instance d'approbation L82 Excédent ou déficit de l'exercice E9 TOTAL ACTIF L9 TOTAL PASSIF

35 II. ETAT DE FORMATION DU RESULTAT 2.1 Compte de résultat au 31 décembre 21 COMPTE DE REULTAT DIMF 2 BURKINA FASO GRAINE SARL (en francs CFA) 21/12/31 RA 2/6 A BUR X/XX 1 CODE CHARGES N N-1 CODE POSTE POSTE PRODUITS N N-1 R8 CHARGES SUR OPERATIONS AVEC LES PRODUITS SUR OPERATIONS AVEC LES V8 INSTITUTIONS INSTITUTIONS R1A Intérêts sur comptes ordinaires créditeurs V1A Intérêts sur comptes ordinaires débiteurs R1B Organe financier V1B Organe financiers R1C Caisse centrale V1C Caisse centrale R1D Trésor public V1D Trésor public R1E CCP V1E CCP R1F Banques et correspondants V1F Banques et correspondants R1H Etablissements financiers V1H Etablissements financiers R1I SFD V1I SFD R1K Autres institutions financières V1K Autres institutions financières R1L Intérêts sur autres comptes de dépôts créditeurs V1L Intérêts sur autres comptes de dépôts débiteurs R1N Dépôts à terme reçus V1Q Intérêts sur dépôts à terme constitués R1P Dépôts de garantie reçus V1R Intérêts sur dépôts de garantie constitués R1Q Autres dépôts reçus V1S Intérêts sur autres dépôts constitués R2A Intérêts sur comptes d'emprunts V2A Intérêts sur comptes de prêts R2F Intérêts sur emprunt à moin d'un an V2C Intérêts sur prêts à moins d'un an R2G Intérêts sur emprunt à terme V2G Intérêts sur prêts à terme R2R Autres intérêts V2Q Autres intérêts R2T Divers intérêts V2S Divers intérêts R2Z Commissions V2T Commissions R3A CHARGES SUR OPERATIONS AVEC LES PRODUITS SUR OPERATIONS AVEC LES MEMBRES V3A MEMBRES BENEFICIAIRES OU CLIENTS BENEFICIAIRES R3C Instérêts sur comptes des membres, Intérêts sur crédits aux membres, bénéfciaires ou V3B bénéficiaires ou clients clients R3D Intérêts sur comptes ordinaires créditeurs V3G Interêts sur crédits à court terme R3F Intérêts sur dépôts à terme reçus V3M Intérêts sur crédits à moyen terme R3G Intérêts sur comptes d'épargne à régime spécial R3H Intérêts sur dépôts de garantie reçus R3J Intérêts sur autres dépôts reçus R3N Intérêts sur emprunts et autres sommes dues R3Q Autres intérêts R3T Commissions V3R Autres intérêts V3T Divers intérêts V3X Commissions 35

36 CODE CHARGES N N-1 CODE PRODUITS N N-1 POSTE POSTE CHARGES SUR OPERATIONS SUR TITRES ET PRODUITS SUR OPERATIONS SUR TITRES ET R4B V4B OPERATIONS DIVERSES OPERATIONS DIVERSES R4C Charges et pertes sur titres de placement V4C Produits et profits sur titres de placement R4K Charges sur opérations diverses V4D Intérêts sur crédits accordés au personnel non membres R4N Commissions V4E Produits sur opérations diverses V4F Commissions R5B CHARGES SUR IMMOBILISATIONS FINANCIERES V5B PRODUITS SUR IMMOBILISATIONS FINANCIERES R5C Frais d'acquisition V5C Produits sur prêts et titres subordonnées R5D Etalement de la prime V5D Dividentes et produits assimilés sur titres de participations V5F Produits et profits sur titres d'investissement R5E CHARGES SUR CREDIT BAIL ET OPERATIONS PRODUITS SUR OPERATIONS DE CREDITS BAIL ET V5G ASSIMILEES OPERATIONS ASSIMILEES R5G Charges sur opérations de crédit bail V5H Produits sur opération de crédits bail R5H Dotations aux ammortissements V5J Loyers R5J Dotations aux provisions V5K Reprises de provisions R5K Moins-value de cession V5L Plus- values de cession R5L Autres charges V5M Autres produits R5M Charges sur opérations de location avec Produits sur opérations de location avec option V5N l'option d'achat d'achat R5N Dotations aux ammortissements V5P Loyers R5P Dotations aux provisions V5Q Reprises de provisions R5Q Moins-value de cession V5R Plus- values de cession R5R Autres charges V5S Autres produits R5S Charges sur opérations de location-vente V5T Produits sur opérations de location vente R5T Dotations aux ammortissements V5V Loyers R5U Dotations aux provisions V5W Reprises de provisions R5V Moins-value de cession V5X Plus- values de cession R5X Autres charges V5Y Autres produits R6B Pertes sur opérations de change V6B Gains sur opération de change R6C Commissions V6C Commissions R6F CHARGES SUR OPERATIONS HORS BILAN V6F PRODUITS SUR OPERATIONS HORS BILAN R6K Charges sur engagements de financement reçus des Produits sur engagement de financement donnés aux V6K institutions financières institutions financières R6L Charges sur engagements de financement reçus des Produits sur engagement de financement donnés aux V6L membres, bénéficiaires ou clients membres, bénéficiaires ou clients R6M Charges sur engagements de garantie reçus des Produits sur engagements de garantie donnés aux V6N institutions financières institutions financières R6P Charges sur engagements de grantie reçus des Produits sur engagements de garantie donnés aux V6P membres, clients ou bénéficiaires membres, bénéficiciares ou clients R6S Charges sur engegements sur titres V6Q Produits sur engagement sur titres R6T Charges sur autres engagements reçus V6R Produits sur autres engagements donnés R6V CHARGES SUR PRESTATIONS DE SERVICES Produits sur opérations effectuées pour le compte de V6S FINANCIERS tiers 36

37 CODE POSTE R6W R6X CHARGES N N-1 CODE POSTE Charges sur les moyens de paiements Autres charges sur prestations de services financiers V6U V6V V6W PRODUITS N N-1 PRODUIST SUR PRESTATTIONS DE SERVICES FINANCIERS Produits sur les moyens de paiement Autres produits sur prestations de services financiers R7A AUTRES CHARGES D'EXPLOITATION FINANCIERES V7A AUTRES PRODUITS D'EXPLOITATION FINANCIERS R7B Moins -value sur cessiond'éléments actif V7B Plus value-cession d'éléments d'actif R7C Transfert de produits d'exploitation financière V7C Transfert de charges d'exploitation financières R7D Diverses charges d'exploitation financière V7D Divers produits d'exploitation financière R8G ACHAT ET VARIATIONS DE STOCKS V8B VENTES R8J Stocks vendus V8C Ventes de marchandises R8L Variation de stock de marchandises S2 FRAIS DE PERSONNEL W4A PRODUITS DIVERS D'EXPLOITATION S3 Salaires et traitements W4B Redevances pour concessions, brevets, licences droits et valeurs similaires S4 Charges sociales W4D Indemnités de fonction et rémuneration d'administrateurs, gérants reçues S5 Remunération versée au stagiaires S1A IMPÖTS ET TAXES W4G Plus -values de cession S1B Autres impôts, taxes et versements assimilés sur rémunerations W4H Sur immobilisations incorporelles et corporelles S1C Autres impôts, taxes et prélèvements W4J Sur immobilisations financières assimilés versés à l'administration des impôts S1D Impôts directs W4K Revenus des immeubles hors exploitations S1G Impôts indirects W4L Transfert de charges d'exploitation non financières S1H Droit d'enrégistrement et de timbre 222 W4M Charges refacturées S1J Impôts et taxes divers W4N Charges à repartir sur plusieurs exercices S1K Autres impôts, taxes et prélèvements assimilés versés aux autres organismes W4P Autres transfert de charges S2A AUTRES CHARGES EXTERNES ET CHARGES DIVERSES D'EXPLOITATION W4Q Autres produits divers d'exploitation S2B Services extérieurs W5 PRODUCTION IMMOBILISEE S2C Rédevance de crédit bail W51 Immobilisations corporelles S2D Loyers W52 Immobilisations incorporelles S2F Charges locatives et de co-propriété 5 W53 SUBVENTIONS D'EXPLOITATION S2H Entretien et réparation X5 REPRISES DU FONDS POUR RISQUE FINANCIERS GENERAUX S2J Primes d'assurance X51 REPRISES D'AMORTISSEMENTS ET PROVIOSNS SUR IMMOBILISATIONS S2K Etudes et recherches X54 Reprises d'amortissements des immobilisations S2M Frais de formation du personnel X56 Reprises de provisions sur immobilisations S2L Divers X6B REPRISES DE PROVISIONS ET RECUPERATIONS SUR CREANCES AMORTIES

38 CODE CHARGES N N-1 CODE POSTE POSTE PRODUITS N N-1 S3A Autres services extérieurs S3B Personnel extérieurs à l'institution S3C Rémunerations d'intermédiares et honoraires S3E Publicité, publication et relations publiques S3G Transport de biens 8 X6C Reprise de provision sur créances en souffrances S3J Transport collectif du personnel X6D Reprise de provision sur créances en souffrances de 6 mois au plus S3L Déplacements, missions et réceptions X6E Reprise de provision sur créances en souffrances de plus de 6 à 12 mois au plus S3M Achats non stockés de matières et fournitures X6F Reprise de provision sur créances en souffrances de plus de 12 à 24 mois au plus S3N Frais postaux et frais de télécommunications X6G Reprise de provision pour dépréciation des autres élements d'actif S3P Divers X6H Reprises de provisions pour risques et charges X6I Reprises de provisions règlementées X6J Récuperations sur créances amorties S4A Charges diverses d'exploitations S4B Redevances pour concessions, brevets licences, pocédés, droits et valeurs similaires S4D Indemnités de fonction versées S4I Frais de tenue d'assemblée 112 S4K Moins value de cessions sur d'immobilisations S4L Sur immobilisations incorporelles et corporelles S4M Sur immobilisations financières S4P Transferts de produits d'exploitation non financières S4Q Produits rétrocédés S4R Autres transfert de produits S4S Autres charges diverses d'exploitation non financières T5 DOTATIONS AU FONDS POUR RISQUES FINANCIERS GENERAUX T51 T53 T54 T55 T56 T57 DOTATIONS AUX AMORTISSEMENTS ET AUX PROVISIONS SUR IMMOBILISATIONS Dotations aux amortissements de charges à repartir Dotations aux amortissements des immobilisations d'exploitations Dotations aux amortissements des immobilisations hors exploitations Dotations aux provisions pour dépréciations des immobilisations en cours Dotations aux provisions pour dépréciations des immobilisations d'exploitation 38

39 T58 T6B T6C T6D T6E T6F T6G Dotations aux provisions pour dépréciations des immobilisations hors exploitation DOTATIONS AUX PROVISIONS ET PERTES SUR CREANCES IRRECOUVRABLES Dotations aux provisions sur créances en souffrances Dotations aux provisions sur créances en souffrances de 6 mois au plus Dotations aux provisions sur créances en souffrances de plus de 6 à 12 mois au plus Dotations aux provisions des autres élements d'actif Dotations aux provisions sur créances en souffrances de plus de 12 à 24 mois au plus T6H Dotations aux provisions pour risques et charges T6J Dotations aux provisions règlementées T6K Pertes sur créances irrécouvrables couvertes par des provisions T6L Pertes sur créances irrécouvrables non couvertes par des provisions T8 CHARGES EXCEPTIONNELLES X8 PRODUITS EXCEPTIONNELS T81 PERTES SUR EXERCICES ANTERIEURS 8 X81 PROFITS SUR EXERCICES ANTERIEURS T82 IMPÖTS SUR LES EXEDENTS L8 EXCEDENTS L8 DEFICIT T84 TOTAL CHARGES X84 TOTAL PRODUITS

40 III. SOLDES INTERMEDIAIRES DE GESTION 3.1 Soldes intermédiaires de gestion au 31 décembre 21 BURKINA FASO SOLDES INTERMEDIAIRES DE GESTION GRAINE SARL DIMF 2 (en francs CFA) 21/12/31 RA 2/1 A BUR X/XX 1 CODES MONTANTS CODES MONTANTS DETERMINATION DE LA MARGE D' INTERET R8+R3A CHARGES D' INTERETS V8+V3A PRODUITS D' INTERET R4B+R5B+R5E+R6 F+R6V+R7A Solde créditeur : MARGE D' INTERET Solde débiteur : MARGE D' INTERET DETERMINATION DES AUTRES PRODUITS FINANCIERS NETS AUTRES CHARGES FINANCIERS NETTES V4B+V5B+V5G+V AUTRES PRODUITS FINANCIERS Solde créditeur : AUTRES PROD. FINAN. 6F+V6U+V7A Solde débiteur : AUTRES CHARGES FINAN. DETERMINATION DU PRODUIT FINAN. NET ( report solde débiteur ) MARGE D' INTERET ( report solde créditeur ) AUTRES PRODUITS FINANCIERS NETS (solde créditeur Solde créditeur : PRODUITS FINANCIERS NETS Solde débiteur : CHARGES FINAN. NETTES DETERMINATION DE L' EXCEDENT OU DU DEFICIT CHARGES FINAN. NETTES ( solde débiteur ) (Report solde créditeur ) R8G ACHAT ET VARIATIONS DE STOCKS S2 FRAIS DE PERSONNEL V8B VENTES S1A IMPÖTS ET TAXES W4A PRODUITS DIVERS D'EXPLOITATION S2A AUTRES CHARGES EXTERNES ET CHARGES W5 PRODUCTION IMMOBILISEE T5 DOTATIONS AU FONDS POUR RISQUES W53 SUBVENTIONS D'EXPLOITATION DOTATIONS AUX AMORTISSEMENTS ET AUX REPRISES DU FONDS POUR RISQUE FINANCIERS T51 PROVISIONS SUR IMMOBILISATIONS X5 GENERAUX DOTATIONS AUX PROVISIONS ET PERTES SUR REPRISES D'AMORTISSEMENTS ET PROVIOSNS SUR T6B CREANCES IRRECOUVRABLES X51 IMMOBILISATIONS REPRISES DE PROVISIONS ET RECUPERATIONS SUR T8 CHARGES EXCEPTIONNELLES X6B CREANCES AMORTIES T81 PERTES SUR EXERCICES ANTERIEURS 8 X8 PRODUITS EXCEPTIONNELS T82 IMPÖTS SUR LES EXEDENTS X81 PROFITS SUR EXERCICES ANTERIEURS L8 SOLDE CREDITEUR NET : EXCEDENT L8 SOLDE DEBITEUR NET : DEFICIT 4

41 IV. NOTES AUX ETATS FINANCIERS 4.1 Etat des immobilisations Corporelles et des amortissements ETAT RECAPITULATIF DES IMMOBILISATIONS AU TYPES D'IMMOBILISATIONS VALEUR D'ACQUISITION AMORT EN COURS AMORT ANT AMORT CUMULES TITRE DE PARTICIPATION SFD DEPÖTS ET CAUTIONNEMENTS AUTRES IMMOBILISATIONS INCORPORELLES INSTALLATIONS TECHNIQUES AMENAGEMENTS BUREAU AUTRES INSTALLATIONS ET AGENCEMENTS MATERIELS DE BUREAU MOBILIERS DE BUREAU MATERIELS INFORMATIQUE VEHICULES AUTO VEHICULES MOTO TOTAL NB: Valeur des reprises sur amortissements VCN 4.2 Etat des charges constatées d avance MONTANT N STUCTURE NATURE DE LA CHARGE REALISATION VALIDITE TOTAL AFFECTE A L'EXERCICE CONSTATES D'AVANCE 1 SIEGE Assurance véhicule 11 GK /1/21 12 MOIS SIEGE Assurance moto YBR (PRESEM:14) 21/12/21 12 MOIS SIEGE Assurance moto YBR (OXFAM:6) 21/12/21 12 MOIS SIEGE Assurance moto YBR (OXFAM:13) 21/12/21 12 MOIS SIEGE Renouvellement bail 5/1/21 12 MOIS SIEGE Vignette auto 2/2/21 12 MOIS AGENCE DE BOGANDE Renouvellement bail siège agence 4/5/21 12 MOIS AGENCE DE BOGANDE Renouvellement bail ps gayerie 18/6/21 12 MOIS AGENCE DE BOGANDE Renouvellement bail siège piéla 3/12/21 12 MOIS AN COURANT AN PRECEDENT

42 4.3 Etat des produits constatés d avance N STUCTURE NATURE DU PRODUIT MONTANT TOTAL RECUPERES DUS ANTICIPATION 1 AGENCE DE BOROMO Intérêts anticipés sur crédits 6 mois AGENCE DE BOGANDE Intérêts anticipés sur crédits 6 mois AGENCE DE BOGANDE Intérêts anticipés sur crédits 9 mois Etat des charges à payer AN COURANT AN PRECEDENT N STUCTURE NATURE DE LA CHARGE MONTANT 1 SIEGE Honoraires OST novembre SIEGE Honoraires OST décembre SIEGE Visite médicale périodique SIEGE Sonabel consommation de décembre SIEGE ONATEL consommation de décembre SIEGE Visite médicale périodique AGENCE DE BOROMO Loyer décembre PS Dédougou 75 8 AGENCE DE BOROMO Loyer de novembre PS Bondokuy 4 9 AGENCE DE BOROMO Consommation eau novembre agence AGENCE DE BOROMO Consommation électricité décembre agence AGENCE DE BOROMO Consommation eau décembre agence AGENCE DE BOROMO Consommation électricité décembre Dédougou AGENCE DE BOROMO Consommation électricité Houndé décembre AGENCE DE BOROMO Loyer Safané Décembre 2 15 AGENCE DE BOROMO Entretien bureau Safané décembre 2 16 AGENCE DE BOROMO Consommation eau décembre Dedougou AGENCE DE BOROMO Commande de carnet en AGENCE DE BOROMO Frais de tenue de compte CPH DEC AGENCE DE BOROMO Prélèvement libératoire sur DAT AGENCE DE BOGANDE Fact SONABEL Bog et PS Gayéri déc et nov AGENCE DE BOGANDE Facture de téléphone décembre AGENCE DE BOGANDE Factures d'eau ( oct- nov et déc 21) AGENCE DE BOGANDE Loyer du point de service de FADA(déc 1) AGENCE DE BOGANDE Frais de ramassage d'ordure 1 25 AGENCE DE BOGANDE Congés payé Lankoandé David licencié en AGENCE DE BOGANDE Commande en cours: livret épargne crédit AGENCE DE BOGANDE Prélèvement libératoire IRC sur DAT (12% propor) AN COURANT AN PRECEDENT

43 4.5 Etat des débiteurs divers N STRUCTURE DESIGNATION FONCTION SOLDE 1 SIEGE AD FINANCE CABINET D'ETUDE SIEGE AQUADEV CABINET D'ETUDE SIEGE LESSOKON CABINET D'ETUDE AGENCE BOROMO NEBIE K JOSEPHINE PERSONNEL AGENCE BOROMO NIGNAN SIME CONSTANTIN PERSONNEL AGENCE BOROMO MINOUNGOU FRANCOISE PERSONNEL AGENCE BOROMO TRAORE KOROTIMI PERSONNEL 35 8 AGENCE BOROMO COMPAORE AZIZ PERSONNEL AGENCE BOROMO OUEDRAOGO JEAN FRANCOIS PERSONNEL 38 1 AGENCE BOROMO OUEDRAOGO ISSA PERSONNEL 4 11 AGENCE BOROMO CONGO SALAMATA PERSONNEL 1 12 AGENCE BOROMO NAGALO MATHIAS PERSONNEL AGENCE BOROMO BAZONGO BAPIO PERSONNEL AGENCE BOROMO NIKIEMA AMBROISE PERSONNEL AGENCE BOROMO BADO BASSOLBOUE PERSONNEL AGENCE BOROMO YAO GNINTONON PERSONNEL AGENCE BOROMO TIONO ABOUBIE PERSONNEL AGENCE BOROMO BONKOUNGOU SERGE PERSONNEL AGENCE BOROMO BOUDA ISSABELLE PERSONNEL AGENCE BOROMO GUIGMA LOUISE ROSINE PERSONNEL AGENCE BOROMO YARO DIDIER PERSONNEL AGENCE BOROMO KABORE CLEMENT PERSONNEL AGENCE BOROMO AGENT CRS PERSONNEL AGENCE BOROMO BAKO ERMAND FOURNISSEUR AGENCE DE BOGANDE DOUSSA YOUSSOUF PERSONNEL AGENCE DE BOGANDE LOMPO YVETTE PERSONNEL AGENCE DE BOGANDE MAIGA MOUSSA PERSONNEL AGENCE DE BOGANDE MANO JEREMIE PERSONNEL AGENCE DE BOGANDE TINDANO YIENDIE PERSONNEL AGENCE DE BOGANDE TINDANO AIMEE PERSONNEL AGENCE DE BOGANDE MADIEGA BENJAMIN PERSONNEL 6 32 AGENCE DE BOGANDE PACODY CESAIRE PERSONNEL AGENCE DE BOGANDE SANDWIDI HABRAHAM PERSONNEL AGENCE DE BOGANDE ZOMBRE HORTENSE PERSONNEL 4 35 AGENCE DE BOGANDE LANKOANDE BENJAMIN PERSONNEL AGENCE DE BOGANDE AGENCE DE BOROMO AUTRES AGENCE DE BOGANDE MUTUELLE DES TRAVAILLEURS AUTRES AGENCE DE BOGANDE CREANCE EN SOUFFRANCE SUR LANKOANDE PATRICE TOTAL TIERS Etat des créditeurs divers N STRUCTURE DESIGNATION FONCTION SOLDE 1 SIEGE CONTRIBUTION FRAIS MEDICAUX AUTRE 39 2 SIEGE FONDS OXFAM EN ATTENTE PARTENAIRE SIEGE FONDS PRESEM EN ATTENTE PARTENAIRE SIEGE RETENUE SUR MARCHE/DESIGN BAT AFRIQUE PRESTATAIRE 16 5 AGENCE DE BOROMO NEBIE K JOSEPHINE PERSONNEL 12 6 AGENCE DE BOROMO COTISATIONS CNSS TIERS AGENCE DE BOROMO CONTRIBUTION FRAIS MEDICAUX AUTRE AGENCE DE BOROMO FONDS DE PREVOYANCE POUR CREDIT AUTRE AGENCE DE BOROMO AGENCE DE BOGANDE AGENCE AGENCE DE BOROMO CREDITEUR EPARGNE GVM DETOURNE AUTRE AGENCE DE BOGANDE CONTRIBUTION FRAIS MEDICAUX AUTRE AGENCE DE BOGANDE FONDS DE PROVOYANCE POUR CREDIT AUTRE AGENCE DE BOGANDE AUTRES FDS CREDITEUR MONTANT EN ATTENTE AUTRE AGENCE DE BOGANDE AUTRES FDS CREDITEUR MONTANT EN ATTENTE TOTAL TIERS

44 4.7 Etat des autres charges et charges diverses d exploitation CHARGES TOTAL SERVICES EXTERIEURS Redevances crédit - bail - Loyers Charges locatives et co-proprieté 5 Ent et rep batiments Administ et co 1 22 Ent et rep installations techniques Ent et rep amenagement de bureau Ent et rep autres instal et agencem 45 9 Ent et rep matériel de bureau Ent et reparation mob de bureau Ent et rep matériel informatique Ent et reparation autos Ent et reparation motos Prime d'assurance Etudes et recherches Frais de formation du personnel et des membres du conseil de gestion Charges diverses Sous total services extérieurs AUTRES SERVICES EXTERIEURS Personnel ext à l'institution Remun d'intermediaires et honoraire Publicité et relation publique Transport des biens 8 Transport collectif du personnel - Deplacements ou frais de mission à l'intérieur de la zone de l'agence Missions (ou frais de mission à l'extérieur de la zone de l'agence) Receptions Frais postaux et telecommunication Carburant et lubrifiant autos Carburant et lubrifiant motos Carburant et lubrifiant Groupe électrogène 88 5 Eau Electricité Autres énergies - Fournitures de bureau Petit équipements de bureau Consommables informatiques Sous total autres services exterieurs CHARGES DIVERSES D'EXPLOITATIONS Perdiems / Organes et assembles 35 Transport / Organes et assembles 74 Hebergement/ Organes et assembles - Téléphone / Organes et assembles - Carburant/ Organes et assembles - Autres: Organes et assembles 3 Dons Charges diverses d'exploitation Sous total charges diverses d'exploitation TOTAL GENERAL AUTRES CHARGES D'EXPLOITATION ET CHARGES DIVERSES D'EXPLOITATION

45 4.8 Etat des Subventions d exploitation DESIGNATION TOTAL Subvention d'exploitation CRS/BF pour le fonctionnement du siège et les études et formations Subvention Fonds d'equipement des Nations Unies (FENU) pour le renforcement des capacités des ressources humaines, les études TOTAL SUBVENTION D'EXPLOITATION Etat des produits exceptionnels DESIGNATION TOTAL Quote part des subventions reprises pour amortissements Produits sur changements de méthode - Produits écart sur encaisse Profit surplus sur dépots 475 Autres produits exceptionnels TOTAL DES PRODUITS EXCEPTIONNELS Etat des fonds de dotation Ce compte enregistre au 31 décembre 21 les soldes des fonds alloués à GRAINE/SARL par CRS/BF, TERRAFINA, Oxfam Novib, FENU (PRESEM). Le montant total est de FCFA et se décompose comme suit : N STRUCTURE ORIGINE SOLDE 1 SIEGE CRS SIEGE TERRAFINA SIEGE MISEROR AGENCE DE BOROMO CRS AGENCE DE BOROMO TERRAFINA AGENCE DE BOGANDE CRS AGENCE DE BOGANDE TERRAFINA TOTAL

46 V. ANNEXES AUX ETATS FINANCIERS 5.1 Tableau des emplois et des ressources TABLEAU DES EMPLOIS ET DES RESSOURCES DIMF 25 BURKINA FASO GRAINE SARL 21/12/31 BB 5/1 (en Francs CFA) A BUR X/XX 1 BO2 B2D B3 B4 B7 D5 D51 D52 D53 D7 G2 G1 G15 G2A G6 G7 Code LIBELLES Amortissements/Provisions Montants nets ACTIF Créances sur les membres,bénéficiares ou clients Crédits à court terme Crédits à moyen terme Crédits à long terme Crédits en souffrance Crédit-bail et opérations assimilées Crédit-bail Location avec option d'achat Location -vente Créances en souffrance sur crédit-bail et opérations assimilées PASSIF Dettes l'égard des membres,bénéficiaires ou clients Comptes ordinaires créditeurs Dépots à terme recus Comptes d'épargnes à regime spécial Emprunts Autres sommes dues Personnel extérieur à l entreprise BURKINA FASO DETAIL DU COMPTE PERSONNEL EXTERIEUR A L'INSTITUTION GRAINE SARL DIMF 29 21/12/31 BF 9/1 (en Francs CFA) A BUR X/XX 1 EFFECTIF(en unités) Autres Etats Secteur Secteur FACTURATION Libellés NATIONAUX de l'umoa HORS UMOA Secteur primaire Secondaire tertiaire TOTAL A L'INSTITUTION 1. Cadres supérieurs 2. Techniciens supérieurs et cadres moyens 3. Techniciens,agents de maitrise et ouvriers qualifiés 4. Employés,manœuvres,ouvriers et apprentis TOTAL PERMANENTS SAISONNIERS TOTAL

47 5.3 Etat des crédits en souffrance ETAT DES CREDITS EN SOUFFRANCE DIMF 21 BURKINA FASO GRAINE SARL 21/12/31 BG 1/1 (en Francs CFA) A BUR X /XX 1 A B C=A-B D E=C-D 191,192 et 193 CREDITS EN SOUFFRANCE 162 et et 299 Crédits et Prets 291,292,293,294 Soldes restant dus en souffrance nets Crédits et Prets en souffrance Dépots de garantie Provisions Crédits comportant au moins une échéance impayé > 3mois à 6 mois Crédits comportant au moins une échéance impayé 6 mois à 12 mois Crédits comportan au moins une échéance impayé 12 mois à 24 mois TOTAL Etat des informations annexes ETAT DES INFORMATIONS ANNEXES DIMF 211 BURKINA FASO GRAINE SARL 21/12/31 BH 11/1 (en Francs CFA) A BUR X/XX LIBELLES 1 MONTANT/EFFECTIF Encours des engagements par signature à court terme Encours des engagements par signature à moyen et long termes Montant total consacré par l'institution aux opérations autres que les activités d'épargne et crédit nombre total de membres,bénéficiaires ou clients de l'institution nombre total de groupements de l'institution ainsi que de leurs membres 3232 nombre total de membres,bénéficiaires ou clients de sexe masculin de l'institution nombre total de membres,bénéficiaires ou clients de sexe féminin de l'institution 3232 nombre total de groupements bénéficiaires nombre total d'usagers bénéficiaires nombre total de sociétaire bénéficiaires population cible de la caisse(ou son estimation) Dépots à plus d'un an du SFD auprès des institutions financières 252-dépots à terme à plus d'un an des membres, bénéficiaires ou clients auprès de la caisse 253-Comptes d'épargne à régime spécial autres dépots à plus d'un an des membres,bénéficiaires ou clients auprès de la caisse Recouvrements sur prèts intervenus au cours de l'exercice Recouvrements sur prèts attendus au cours de l'exercice

48 5.5 Liste des 1 débiteurs les plus importants ETAT DE L'ENCOURS DES CREDITS DES DIX(1)DEBITEURS LES PLUS IMPORTANTS DIMF 212 BURKINA FASO GRAINE SARL 21/12/31 BJ 12/1 A BUR X/XX 1 PRENOMS/NOMS/N D'IDENTIFICATION DUREE INITIALE DU CREDIT DUREE RESTANTE A COUVRIR MONTANT NET EN FCFA Groupement Villageois de Microcrédit (GVM) Wend-panga de Fada 6 mois 5 mois 5 48 Groupement Villageois de Microcrédit (GVM) Gnongondeme de Siby 9 mois 7 mois 4 85 Groupement Villageois de Microcrédit (GVM) Banyanma 1 de Namougou 6 mois 5 mois Groupement Villageois de Microcrédit (GVM) Cuatihangi de Kankansi 9 mois 2 mois Groupement Villageois de Microcrédit (GVM) Wend-goudo de Nagaré 6 mois 5 mois 4 29 Groupement Villageois de Microcrédit (GVM) namalgzanga de tanwalbougou 6 mois 5 mois 4 28 Groupement Villageois de Microcrédit (GVM) Fiimùba de Fada secteur 8 de Siby 6 mois 5 mois 4 2 Groupement Villageois de Microcrédit (GVM) Torimani de Kierghin 9 mois 3 mois 3 8 Groupement Villageois de Microcrédit (GVM) Relwendé de Yalgo sect 3 9 mois 6 mois 3 8 Groupement Villageois de Microcrédit (GVM) Tamba de Nagaré/Tantiaka de Siby TOTAL 6 mois 5 mois

49 5.6 Liste des crédits encours aux dirigeants ETAT DE L'ENCOURS TOTAL DES PRETS AUX DIRIGEANTS,AU PERSONNEL AINSI QU'AUX PERSONNES LIEES DIMF 213 BURKINA FASO GRAINE SARL 21/12/31 BK 13/1 A BUR/X/XX PRENOMS/NOMS/N D'IDENTIFICATION 1 (en Francs CFA) ENCOURS DES PRETS(bruts) Madame YAMEOGO PAULINE, Pésidente du conseil de gestion Madame COMPAORE Céline membre du conseil de gestion Monsieur Abdoulaye Zongo, Vice président du conseil de gestion Monsieur GUIRE Hamedéé, membre du conseil de gestion Monsieur Kahoun Vincent, Membre du conseil de gestion Abbé Ferdinant Gnoumou, Membre du conseil de gestion Abbé Prosper KIEMA, Membre du conseil de gestion Monsieur GNIMINOU Simon, Gérant Monsieur Bonkoungou N. Serge, Chef d'agence de Boromo Monsieur Maiga Moussa, Chef d'agence de Bogandé TOTAL 5.7 Etat des valeurs immobilisées ETAT DES VALEURS IMMOBILISEES DIMF 215 BURKINA FASO GRAINE SARL 21/12/31 BM 15/1 A BUR X/XX 1 (en Francs CFA) Code LIBELLES Montants bruts Amortissements/Provisions Montant nets D1A Immobilisations financières D1E Titres de participation D1L Titres d'investissement D1S Dépots et cautionnements D23 Immobilisations en cours D24 incorporelles D25 corporelles D3 Immobilisations d'exploitation D31 incorporelles D32 Droit au bail D33 Autres éléments du fond commercial D34 frais d'établissement D35 Autres immobilisations incorporelles D36 Immobilisations corporelles D4 Immobilisations hors exploitation D41 incorporelles D42 Droit au bail D43 Autres éléments du fond commercial D44 Autres immobilisations incorporelles D45 corporelles immobilisations acquises par réalisation de garantie D46 incorporelles D47 corporelles 49

50 5.8 Affectation du résultat AFFECTATION DU RESULTAT DIMF 216 BURKINA FASO GRAINE SARL 21/12/31 BN 16/1 A BUR X/XX 1 (en Francs CFA) Code LIBELLES Proposition de répartition Répartition effective DETERMINATION DU RESULTAT A AFFECTER L8 Résultat de l'exercice(+/-) L7 Report à nouveau (+/-) RESULTAT A AFFECTER AFFECTATION DU RESULTAT BENEFICIAIRE Réserve générale Réserve facultatives autres réserves report à nouveau bénéficiaire autres affectations 776 AFFECTATION DU RESULTAT DEFICITAIRE *Report à nouveau déficitaire *Prélèvements sur les réserves Autres 5

51 5.9 Etat de détermination des ratios prudentiels NUMERATEUR DENOMINATEUR ANNEXE I Comptes ordinaires débiteurs chez les Comptes ordinaires créditeurs des institutions institutions financières (A12) financières (F1A) Autres comptes de dépôts chez les Autres comptes de dépôts reçus des institutions financières (A2A) institutions financières (F2A) Comptes de prêts (A3A) Comptes d'emprunts (F3A) Autres sommes dues aux institutions Prêts en souffrance (A7) financières ( F5) Crédits court terme (B2D) Compte d'épargne à regime spécial (G2A) Comptes ordinaires débiteurs des membres, bénéficiaires, ou clients Comptes ordinaires créditeurs des membres, (B2N) bénéficiaires ou clients (G1) Crédits moyen terme (B3) Dépôts à terme des membres (G15) Crédits à long terme (B4) Autres dépôts reçus des membres (G35) Crédits en souffrance (B7) Emprunts reçus des membres (G6) Titres de placement (C1) Autres sommes dues aux membres ( G7) Titres de participation ( D1E) 4 5 Provisions, fonds propres et assimilés (L1) Titres d'investissement (D1L) Engagements par signature données (N1A+N1J+N3A+Q1A) Total Total RATIO 95,74% NORME <= 2% Provisions, fonds propres et assimilés (L1) Autres comptes de dépôts créditeurs moyen terme (F2A) Comptes d'emprunt à terme auprès des institutions financières (F3F) Autres sommes dues aux institutions financières à moyen et long terme (F5) Dépôts à terme reçus à moyen et long terme (G15) Comptes d'épargne à regime spécial des membres, bénéficiaires ou clients à moyen et long terme (G2A) Autres dépôts de ganrantie reçus des membres, bénéficiaires ou clients à moyen et long terme (G3) Autres dépôts reçus des membres, bénéficiaires ou clients à moyen et long terme (G35) Emprunts reçus des membres, bénéficiaires ou clients à long et LIMITATION DES RISQUES PORTES PAR L'INSTITUTION COUVERTURE DES EMPLOIS A LONG ET MOYEN TERME PAR LES RESSOUCES STABLES Dépôts à terme constitués auprès des institutions financières à plus d'un an(a2h) Dépôts de ganrantie constitutés auprès des institutions financières à plus d'un an (A2I) Autres dépôts constitutés auprès des institutions financières à pluis d'un an (A2J) Comptes de prêts à terme auprès des institutions financières à plus d'un an (A3C) Prêts en souffrance nets des provisions aux des institutions financières (A7) Cédits à moyen terme aux membres, bénéficiaires ou clients (B3) Cédits à long terme aux membres, bénéficiaires ou clients (B4) Crédits en souffrance nets des provisions des membres, bénéficiaires ou clients (B7) ANNEXE II Titres de participation (D1E) 4 5 moyen terme (G6) Autres sommes dues aux membres, bénéficiaires ou clients à moyen et Titres d'investissement (D1L) long terme (G7) Prêts et titres subordonnés ( D1) Dépôts et cautionnements (D1S) Immobilisations en cours (D23) Immobilisations d'expoitation (D3) Immobilisationshors 'expoitation (D4) Total Total RATIO 261,18% NORME > 1% 51

52 ANNEXE III LIMITATION DES PRÊTS AUX DIRIGEANTS ET AU PERSONNEL AINSI QU'AUX PERSONNES LIEES Encours total des prêts aux dirigeants, Fonds propres au personnel et aux personnes liées Total Total RATIO NORME LIMITATION DES RISQUES PRIS SUR UN SEUL MEMBRE ANNEXE IV % <= 1% Montant du risque le plus important 5 48 Fonds propres pris sur un seul membre Total 5 48 Total RATIO,26% NORME <=1% ANNEXE V NORME DE LIQUIDITE Valeurs en caisse (A1) Comptes ordinaires débiteurs chez les institutions financières ( A12) Dépôts à court terme constitués auprès des institutions financières (A2J) Comptes ordinaires créditeurs des institutions financières (F1A) Autres comptes de dépôts des institutions financières (F2A) Emprunts à moins d'un an auprès des institutions financières (F3E) Autres comptes de dépôts débiteurs chez les institutions financières (A2A) Emprunts à terme (F3F) Comptes de prêts à court terme aux Autres sommes dues aux institutions institutions financières (A3B) financières (F5) Crédits court terme aux membres, Comptes ordinaires créditeurs des membres, bénéficiaires ou clients (B2D) bénéficiaires ou clients (G1) Comptes ordinaires débiteurs des membres, bénéficiaires ou clients Dépôts à terme reçus à court terme (G15) Crédits à moyen terme (B3) Compte d'épargne à regime spécial (G2A) Autres dépôts de garantie reçus des membres Crédits à long terme (B4) (G3) Autres dépôts des membres, bénéficiaires ou Titres de placement (C1) clients (G35) Emprunts de l'institution auprès des membres Comptes de stocks (C3) (G6) Débiteurs divers (C4) Autres sommes dues aux membres (G7) Valeurs à l'encaissement avec crédit Versement restatnt à effectuer à court terme immédiat (C56) (H1) Créances rattachées (A6+B65+C55) Créditeurs divers à court terme (H4) Engagement de financement donnés (N1A+N1J+N2A+N2J) Dettes rattachées (F6+G9) Enours des engagements de financement et de garantie reçus (N1H+N1K+N2H+N2M) Total Total RATIO 147,27% NORME > 8% 52

53 ANNEXE VI RATIO DE LIMITATION DES OPERATIONS AUTRES QUE LES ACTIVITES D'EPARGNE ET DE CREDIT Montant consacré par l'institution aux opérations autres que l'épargne et le Comptes ordinaires débiteurs chez les crédit institutions financières (A12) Autres comptes de dépôts chez les institutions financières (A2A) Comptes de prêts (A3A) Prêts en souffrance (A7) Crédits court terme (B2D) Comptes ordinaires débiteurs des membres, bénéficiaires, ou clients (B2N) Crédits moyen terme (B3) Crédits à long terme (B4) Crédits en souffrance (B7) Titres de placement (C1) Titres de participation ( D1E) 4 5 Titres d'investissement (D1L) Engagements par signature données (N1A+N1J+N3A+Q1A) Total Total RATIO,% NORME <= 5% RESERVE GENERALE Excédent de l'exercice (L8) Report à Nouveau bénéficiare ( L7) Total ANNEXE VII DOTATION ANNUELLE ANNEXE VIII NORME DE CAPITALISATION Fonds propres Total actif de fin de période en montants nets Total Total RATIO 9% NORME >15% ANNEXE IX LIMITATION DES PRISES DE PARTICIPATION TITRES DE PARTICIPARTION 4 5 Fonds propres Total 4 5 Total RATIO,% NORME <=25% 53