Module 3 L activité économique et ses acteurs

|

|

|

- Aline Bilodeau

- il y a 10 ans

- Total affichages :

Transcription

1 Module 3 L activité économique et ses acteurs 1

2 L OBJET DE LA SCIENCE ECONOMIQUE (lien entre le 1er et le 3ème module) 2

3 R A P P E L 3

4 4

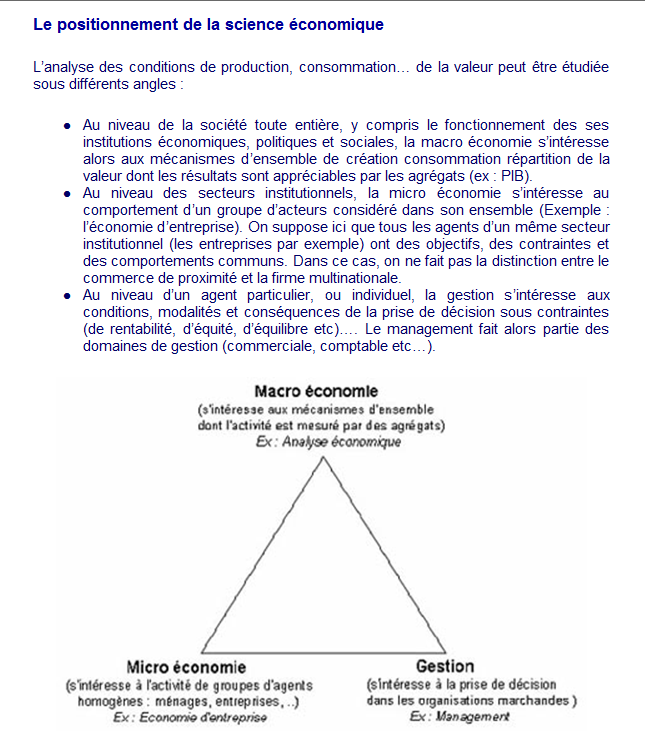

5 LE POSITIONNEMENT DE LA SCIENCE ECONOMIQUE 5

6 6

7 LES ACTEURS ET LEURS INTERACTIONS 7

8 8

9 9

10 LES MENAGES 10

11 Application : DOCUMENT 1 : Extraits relatifs aux «MENAGES», pages 157 et 214 DOCUMENT 2 : Après avoir pris connaissance de la FM 6 : Calculez, en valeurs absolues, l évolution du nombre de couples mariés sans enfants, entre 2004 et Calculez cette même évolution, en valeurs relatives, au moyen du taux de variation. Exprimez la signification de votre réponse en formulant une phrase complète. Déduisez le coefficient multiplicateur, liant ces 2 valeurs, à partir du taux de variation. Exprimez la signification de ce coefficient en formulant une phrase complète Si l on considère que 2004 est la base de l indice (données de 2004 = 100), calculez l indice d évolution des mères avec enfants non mariés, en Exprimez la signification de votre réponse en formulant une phrase complète. Procédez à l exploitation du tableau, conformément à la méthode développée en FM 7. 11

12 12

13 Quelle est la contribution économique des ménages? Les ménages sont le plus souvent des personnes physiques qui utilisent leurs revenus pour consommer. Les ménages travaillent dans les entreprises et achètent les biens produits par les entreprises. Les ménages ont pour première fonction la consommation. Ils s efforcent d obtenir les quantités de B&S nécessaires pour la satisfaction de leurs besoins. 13

14 LES ENTREPRISES (INF) 14

15 Application : DOCUMENT 1 : Fiches «Entreprises», pages 157 et 170 DOCUMENT 2 : Recherchez, dans la presse belge ou via le web, 3 documents récents & diversifiés (article, graphique, tableau, infographie, ) dans lequel on parle de la FEB. Exploitez cette documentation économique, selon la FM 3. 15

16 Voici la grille qui servira à évaluer votre production. Elle vous est donnée pour vous guider dans la réalisation de votre travail. Etapes Critères Indicateurs Evaluation Elève Evaluation Professeur Recherche des documents Pertinence Les 3 documents sélectionnés sont récents, diversifiés et concernent bien le sujet. Identification & Reformulation des idées principales de chaque document Pertinence Langue Le type de chaque document est bien identifié. Les idées principales de chaque document sont bien cernées. Les idées principales de chaque document sont correctement reformulées en d autres mots. Formulation de l idée générale de l ensemble des documents Pertinence Langue L idée générale dégagée de l ensemble des documents est bien en rapport avec ceux-ci. L idée générale dégagée de l ensemble des documents est exprimée dans un français correct. Recherche d une problématique globale Précision Langue La question soulevée par l ensemble de la documentation est clairement formulée, de manière concise. La problématique globale est formulée selon les règles orthographiques et grammaticales d usage. Construction d un plan réponse. Cohérence Langue Le plan est organisé logiquement. Le plan est rédigé dans un français correct. 16

17 DOCUMENT 3 : Procédez à l exploitation du tableau, conformément à la méthode développée en FM 7. 17

18 DOCUMENT 4 : Recherchez, dans la presse belge ou via le web, des informations vous permettant d attester que chacune de ces 6 entreprises belges est une société publique 1. La Poste : 2. La SNCB : 3. SNCB Holding: 4. Infrabel : 5. Belgacom : 6. La loterie Nationale : 18

19 Comment définir l activité d une entreprise (INF)? Les entreprises sont les agents dont la fonction est la production de B&S marchands. Elles rassemblent les moyens nécessaires à cette production : elles engagent des travailleurs, se procurent des matières premières et des équipements et s il y a lieu, des capitaux financiers Les entreprises peuvent être classées en -Entreprises privées : gérées par des personnes privées -Entreprises publiques (6 en Belgique) : gérées par l Etat Les activités des entreprises sont classés en 3 secteurs: le secteur primaire: (agriculture, pêche, extraction de minerais) le secteur secondaire (les industries en général: industries de transformation, industries chimiques, etc, ) le secteur tertiaire (commerce, artisanat, services, transport, ) 19

20 LES INSTITUTIONS FINANCIERES 20

21 Quelle est la fonction économique d une institution financière? Leur finalité est de collecter l épargne des différents agents et de produire des services financiers. Ceux-ci consistent à assurer l émission de moyens de paiement, de placement, de financement. Il s agit des banques, des établissements de crédits, des compagnies d assurances 21

22 Qu est-ce que la monnaie? Quelles sont les formes et fonctions de la monnaie? Qu est-ce que la masse monétaire? Qu appelle-t-on la Banque Nationale? 22

23 LES ADMINISTRATIONS 23

24 Application : DOCUMENT 3 : DOCUMENT 1 : Définition & extrait «ADMINISTRATIONS PUBLIQUES» pages DOCUMENT 2 : Les administrations publiques se limitent-elles aux administrations centrales d Etat? Les administrations publiques comprennent : Les administrations centrales d Etat Les administrations locales : Régions, communautés et commune Les administrations sociales des organismes para-publics comme l ONSS. Quels sont les objectifs et les ressources des administrations publiques? Leurs objectifs sont de fournir des services gratuits ou semi gratuits qui correspondent à des consommations collectives. Leurs ressources sont les prélèvements obligatoires (impôts directs et indirects + cotisations sociales) 24

25 25

26 26

27 LES ADMINISTRATIONS 27

28 Application : DOCUMENT 1 : Définition & extrait «ADMINISTRATIONS» page 170 DOCUMENT 2 : Les ISBLSM (Institutions Sans But Lucratif au Service des Ménages) De quels types d agent est constitué ce secteur? Des administrations privées qui ont sensiblement les mêmes objectifs que les administrations publiques. Ce sont les associations, les syndicats, les partis politiques Quelles sont les différences entre ISBLSM et administrations publiques? Les choix faits par les ISBLSM ne sont pas le produit d un processus démocratique impliquant toute la communauté nationale. Ils ont pour origine l engagement bénévole de personnes privées libres de développer toute sorte d activités (si elles sont conformes à la loi) Quelles sont leurs ressources principales? Leurs ressources proviennent des cotisations de leurs membres et des subventions des administrations publiques. 28

29 DOCUMENT 3 : L Economie Sociale : En 1990, dans un rapport qu'il rend à l'exécutif Régional wallon, le Conseil Wallon de l'economie Sociale (aujourd'hui devenu CWESMa : Conseil Wallon de l'economie Sociale Marchande), qui est composé de représentants de l'exécutif régional, des mouvements coopératifs, mutualistes et associatifs et d'organisations syndicales, définit l'économie sociale comme suit : L'économie sociale regroupe les activités économiques exercées par des sociétés, principalement coopératives, des mutualités et des associations, dont l'éthique se traduit par les principes suivants : La finalité de services aux membres ou à la collectivité plutôt que de profit : l'entreprise d'économie sociale est elle-même, par la nature de son activité, un service rendu à ses membres ou à d'autres personnes et non un outil de rapport financier. Le dégagement de certains excédents est souvent un moyen de réaliser ce service, mais non le mobile principal de l'activité L'autonomie de gestion : cette autonomie vise principalement à distinguer l'économie sociale de la production de biens et de services par les pouvoirs publics. Les activités économiques menées par ces derniers ne disposent pas, en général, de la large autonomie qui constitue un ressort essentiel de toute dynamique associative Le processus de décision démocratique : la démocratie dans le processus de décision, renvoie au principe central de la coopération «un homme une voix». Difficile à mettre en œuvre dans les entités de grande taille, la participation du plus grand nombre à la décision n'en est pas moins une exigence essentielle La primauté des personnes et du travail sur le capital dans la répartition des revenus : ce principe traduit des pratiques variées au sein des entreprises d'économie sociale (rémunération limitée du capital, répartition des excédents entre les travailleurs ou entre les membres-usagers sous forme de ristourne, ). Il n'empêche cependant pas de reconnaître la nécessité d'offrir au capital une rémunération suffisamment attractive pour permettre, en particulier aux coopératives, de développer leurs fonds propres. Les finalités de l'économie sociale sont nombreuses. Sans être exhaustif, on peut citer l'insertion socioprofessionnelle, le commerce équitable, le recyclage et l'environnement, les services aux personnes, 29

30 1. A quelle vocation essentielle répondent les agents économiques qui composent l économie sociale? 2. Quelles sont les principales ressources d une ISBLSM? 3. Recherchez, via la presse ou le Web, 3 ISBLSM et présentez oralement l activité développée par chacune. 30

31 A quoi servent les administrations? SYNTHESE Les administrations regroupent toutes les organisations dont l activité principale consiste à produire des services non marchands. On distingue : 1. Les administrations publiques fournisseurs de services publics dont le financement est assuré par la collectivité. 1. Les administrations privées (association, syndicat, parti politique, ) dont le financement est assuré par les cotisations versées par les membres et des subventions (= ISBLSM). 31

32 LE RESTE DU MONDE 32

33 Application : DOCUMENT 1 : Définition & extrait «Reste du Monde» page 82 DOCUMENT 2 : 33

34 34

35 35

36 Comment identifier les opérations réalisées entre l économie nationale et le «reste du monde»? Appelé encore l «extérieur», il s agit d un acteur fictif qui permet de mettre en évidence l échange de biens et de services avec l étranger. Il s agit en fait d acteurs étrangers qui effectuent des échanges avec des acteurs économiques nationaux. La mondialisation de l économie donne une importance croissante à l ouverture sur l extérieur des économies nationales. 36

37 LES MARCHES DES AGENTS ECONOMIQUES 37

38 Marché: Lieu de rencontre, fictif ou réel, entre l offre et la demande pour un bien ou un service donné. 38

39 Tout marché se caractérise par: 1. le bien économique, objet de l échange; 2. les acteurs de l échange, dont les objectifs sont souvent opposés; 3. la fixation d un prix et d une quantité

40 Quels sont, selon la nature des biens échangés, les principaux marchés? Marchés Des B&S Du travail Des capitaux Acteurs et objectifs Entreprises (maximiser le profit) Ménages (obtenir les salaires les plus élevés possibles) Ménages, entreprises, institutions financières (obtenir la meilleure rémunération) Ménages, administrations, autres entreprises (obtenir le meilleur rapport qualité/prix) Entreprises, adm. (recruter la MO dont on a besoin à un prix intéressant Tous agents économiques (obtenir les capitaux au moindre coût) Biens échangés B&S travail capitaux Prix Prix des B&S salaire Taux d intérêt

41 Quelles sont les principales structures de marché?

42 42

43 LE CIRCUIT ECONOMIQUE COMME METHODE D ANALYSE 43

44 Analyse macroéconomique et microéconomique L analyse du système économique repose avant tout sur la représentation que l on se fait du circuit économique. Deux niveaux d analyse sont utilisés : La microéconomie : L analyse repose sur l étude du comportement individuels des agents économiques. L étude de ces comportements individuels repose sur le postulat qu un individu est capable d agir rationnellement en classant ses besoins en fonction de l utilité qu il en attend. Ceci, compte tenu de ses ressources limitées, l amène donc a procéder à des arbitrages constants dans la satisfaction de ses besoins. Ces décisions individuelles forment les courbes d offre et de demande qui se retrouvent et se confrontent sur les marchés, et l équilibre est déterminé au point d intersection de ces deux courbes. L équilibre général est donc obtenu lorsque tous les marchés sont à l équilibre. La macroéconomie : L analyse macroéconomique ne met pas les décisions individuelles au premier plan, mais repose sur une démarche globale centrée sur les principales fonction économiques : la consommation, l épargne, la production Ces grandes fonctions sont par nature le fruit de l agrégation des décisions individuelles des agents économiques. Mais l approche macroéconomique, de par sa vision globale, cherche avant tout à mesurer les relations qui existent entre ces grandes fonctions de manière à fournir des éléments permettant de guider les décisions de politique économique.

45 Les flux représentent les mouvements de B&S et les mouvements de monnaie entre les différents agents économiques. Chaque flux est caractérisé par sa nature et le sens du mouvement. On distingue deux catégories de flux: les flux réels représentent les mouvements de B ou de S les flux monétaires représentent les mouvements de monnaie En général, les flux sont réciproques. A un flux réel (travail par exemple) correspond en contrepartie un flux monétaire (salaire). Cependant, certains flux sont unilatéraux et n ont donc pas de contrepartie. Exemple d un flux réel sans contrepartie monétaire: service gratuit d une administration publique. Exemple d un flux monétaire sans contrepartie: don effectué par un ménage à une association.

aux ménages, des impôts et des cotisations sociales aux administrations.")

46 Le circuit des agents économiques Prenons un exemple simplifié de circuit économique limité à trois agents économiques : les entreprises, les ménages et les administrations publiques Les entreprises vendent des B&S aux ménages et aux administrations. Elles versent des revenus (salaires, intérêts, ) aux ménages, des impôts et des cotisations sociales aux administrations. Les ménages reçoivent des revenus divers des entreprises en contrepartie de leur participation à la production. Les administrations leur versent des traitements et des prestations sociales. Les ménages versent des impôts et des cotisations sociales aux administrations. Les administrations achètent des B&S aux entreprises et versent des revenus (traitements et prestations sociales) aux ménages. Elles reçoivent des impôts et cotisations sociales des entreprises et des ménages pour assurer leur fonctionnement Revenus (salaires, intérêts, ) Impôts et cotisations sociales Travail Ventes de B&S Ventes de B&S Impôts & Cotisations sociales Revenus (Traitements et Prestations sociales)

47

, à l Etat (relation entreprise/etat modifiée) à l étranger (relation entreprise/reste du monde modifiée),")

48 A l aide de ces 3 documents, nous comprenons que tout acte posé par un agent engendre des répercussions sur un ou plusieurs autre(s) agent(s). Exemple : Une entreprise vend son produit à des ménages (relation entreprise/ménage modifiée), à l Etat (relation entreprise/etat modifiée) à l étranger (relation entreprise/reste du monde modifiée), mais aussi à d autres entreprises (relation entreprise/entreprise modifiée). L échange entre l offre du produit et la demande du produit par les ménages, l état et le reste du monde se fait sur le marché des biens et services. Dans le prix de vente établi par l entreprise, il y a la TVA (relation entreprise/état modifiée), en fin d année, elle doit payer des impôts sur son résultat (relation entreprise/état modifiée). L entreprise a besoin de personnel qu elle va rémunérer. Il y a une offre de travail émanant des ménages qui ne correspond pas toujours à la demande de travail faite par l entreprise. Cette offre et cette demande se croisent sur le marché du travail. En échange du travail, le ménage reçoit un salaire. En échange du travail reçu, la société paie un salaire. Nous savons tous que dans le salaire, il y a des cotisations ONSS et qu il faut payer des impôts sur son salaire. Donc, les relations ménages/marché des facteurs ; entreprises/marché des facteurs ; ménages/état et état/entreprises seront modifiées. Représentez cet exemple sur le schéma économique ci-dessous : Nommez et repassez en vert les flux réels concernés. Faites de même, en rouge pour les flux financiers 48

49 49

50 Exercice : Vous êtes maintenant tous capable de réaliser ce beau circuit économique à 4 agents dans lequel on vous demande de placer certaines opérations réalisées par 4 agents (les sociétés non-financières, les sociétés financières, les administrations, les ménages, ). Complétez donc le circuit économique cijoint en indiquant sur les flèches correspondantes le montant des seuls flux monétaires. Utilisez des couleurs pour distinguer les flux. Pour résoudre cela, comprendre l opération en question chercher avec qui l unité institutionnelle a pu réaliser cette opération de manière générale (sans regarder les données) ce qui revient à chercher l autre unité institutionnelle intervenant dans l opération. chercher parmi les unités institutionnelles possibles, celle(s) qui a (ont) réalisé cette opération identifier la ou les flèche(s) concernée(s) (! uniquement les flux monétaires sont demandés) 50 y indiquer le(s) montant(s) adéquat(s).

51 51

52 52

53 Faisons un bout de raisonnement ensemble Pour la facilité : société non-financières = SNF et société financière = SF Ventes de biens et services pour 1210 cad que les SNF ont vendu pour 1210 de biens et services. A qui ont-elles pu vendre? soit aux sociétés financières, soit à l Etat, soit aux ménages, soit à d autres entreprises faisant partie de cette unité donc à d autres SNF. Il faut donc regarder parmi les quatre unités données, celles qui ont acheté des biens et services. Quand on en trouve une, on inscrit le flux (! on demande uniquement le flux financier) Les administrations achètent des biens et services pour 200 (flèche monétaire de administrations vers les SNF.) Les ménages achètent des biens et services pour 900 (flèche monétaire de ménages vers SNF) Les sociétés non-financières s achètent des biens et services pour 110 (flèche de SNF vers SNF) Vérification : = 1210 Bénéfices distribués (dividendes d actions) de 80 cad que les SNF distribuent un dividende de 80 à leurs actionnaires. A qui peuvent-elles distribuer un dividende? Aux actionnaires qui peuvent être d autres SNF, aux ménages, aux SF, à l Etat. Il faut donc regarder qui reçoit un dividende Les SF en reçoivent pour 30 (donc une flèche des SNF vers les SF pour 30) et les ménages pour 50 (donc une flèche des SNF vers ménages pour 30) Aides et subventions de 50 cad que les SNF reçoivent des aides et subventions. De qui peuvent-elles recevoir des aides et subventions? De l État. Dans la rubrique aides et subventions de l état qui s élève à 70, il y a donc 50 qui vont aux SNF, donc flèche de l état vers SNF de 50 Achats de biens de production pour 110 cad que les SNF ont acheté pour 110 de biens qu elles destinent à la production et non à la consommation. Pour celui qui a vendu ces biens, le fait que l acheteur les destine à la production ou à la consommation ne change rien! A qui peuvent-elles acheter des biens ( de production)?aux SNF, à l État et aux SF. Nous avons vu plus haut que les SNF avaient vendu 110 des 1210 à d autres SNF et nous avons déjà dessiné la flèche. 53

54 Intérêts des emprunts bancaires de 30 cad que les SNF payent 30 d intérêts sur leurs emprunts bancaires. A qui peuvent-ils payer des intérêts sur leurs emprunts? Aux SF. Parmi les 60 d intérêts des prêts bancaires des SF, 30 proviennent donc des SNF. Donc, flèche des SNF vers les SF pour 30 Émissions de titres (actions) de 100 cad que les SNF ont émis des nouvelles actions pour 100 et vont donc recevoir un capital de 100. Qui peut souscrire à ses actions? D autres SNF, les SF, l état, les ménages. Les ménages achètent des titres pour 25 (flèche des ménages vers les SNF pour 25) et Les SF pour 75 (flèche des SF vers SF pour 25). Emprunts bancaires de 170 cad que les SNF ont emprunté pour 170. A qui peuvent-elles emprunter des emprunts bancaires? Aux SF.!!! pour les SF, ce n est évidemment pas un emprunt mais bien un prêt (aussi appelé crédit). Parmi les 240 de crédit accordés par les SF, 170 ont été accordés aux SNF Flèche des SF vers les SF de 170 Rémunération des salariés de 940 cad que les SNF versent 940 de salaires. A qui peuvent-elles payer des salaires? Aux ménages. Flèche de SNF vers ménages pour 940 Dépôts bancaires de 190 cad que les SNF ont déposé pour 190 auprès des SF. Parmi les 500 de dépôts chez les SF, 190 proviennent des SF Flèche de SNF vers SF de 190 TVA collectée et reversée de 150 cad que les SNF ont collecté et reversé 150. A qui? Évidemment à l État.. Parmi les 640 de prélèvements obligatoires de l État, 150 proviennent des SNF Flèche de SNF vers état de 150. Prélèvements obligatoires de 290. Même raisonnement que pour la TVA (ci-dessus) Flèche de 290 des SNF à État Il vous reste les trois autres groupes d opérations à réaliser (opérations des sociétés financières, opérations des administrations, opérations des ménages). 54

55 Le circuit macroéconomique 1. Le circuit macro simple P = C = R 2. Le circuit macro complexifié E / I 3. L intérêt théorique d une telle représentation de l économie 4. L approfondissement du circuit macro Pages 63 à 68

56 56

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Note méthodologique. Les principales différences avec les TES sont mentionnées dans l encadré 1.

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

ELEMENTS DE COMPTABILITE NATIONALE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Ainsi, les utilisateurs auront à leur disposition une série cohérente et complète portant sur la période 1974 à 2013.

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

ECONOMIE GENERALE. La représentation de l économie : la comptabilité nationale

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE Mots clés : PARTIE I CHAPITRE 3 La représentation de l économie : la comptabilité nationale Administration publique Circuit économique

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE Mots clés : PARTIE I CHAPITRE 3 La représentation de l économie : la comptabilité nationale Administration publique Circuit économique

LES COOPÉRATIVES ET MUTUELLES DANS LES COMPTES NATIONAUX

LES COOPÉRATIVES ET MUTUELLES DANS LES COMPTES NATIONAUX XXe COLLOQUE DE L ADDES PARIS LE 7 MARS 2006 PAR JOSÉ LOUIS MONZON PRESIDENT DU CIRIEC-ESPAGNE PROFESSEUR D ÉCONOMIE À L UNIVERSITÉ DE VALENCE (ESPAGNE)

LES COOPÉRATIVES ET MUTUELLES DANS LES COMPTES NATIONAUX XXe COLLOQUE DE L ADDES PARIS LE 7 MARS 2006 PAR JOSÉ LOUIS MONZON PRESIDENT DU CIRIEC-ESPAGNE PROFESSEUR D ÉCONOMIE À L UNIVERSITÉ DE VALENCE (ESPAGNE)

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs?

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Chapitre 1 : La consommation et l épargne

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

PROGRAMME INTERNATIONAL POUR LE SUIVI DES ACQUIS DES ÉLÈVES QUESTIONS ET RÉPONSES DE L ÉVALUATION PISA 2012 DE LA CULTURE FINANCIÈRE

PROGRAMME INTERNATIONAL POUR LE SUIVI DES ACQUIS DES ÉLÈVES QUESTIONS ET RÉPONSES DE L ÉVALUATION PISA 2012 DE LA CULTURE FINANCIÈRE TABLE DES MATIÈRES INTRODUCTION... 3 QUESTION NIVEAU 1: FACTURE... 4

PROGRAMME INTERNATIONAL POUR LE SUIVI DES ACQUIS DES ÉLÈVES QUESTIONS ET RÉPONSES DE L ÉVALUATION PISA 2012 DE LA CULTURE FINANCIÈRE TABLE DES MATIÈRES INTRODUCTION... 3 QUESTION NIVEAU 1: FACTURE... 4

Qu est-ce que la Bourse?

Qu est-ce que la Bourse? Une bourse est un marché sur lequel se négocient des valeurs mobilières. Les émetteurs y offrent des titres que les investisseurs achètent ; ces derniers financent alors les agents

Qu est-ce que la Bourse? Une bourse est un marché sur lequel se négocient des valeurs mobilières. Les émetteurs y offrent des titres que les investisseurs achètent ; ces derniers financent alors les agents

NOM PRÉNOM DATE EXTENSION D UNE GAMME DE PRODUIT

NOM PRÉNOM DATE EXTENSION D UNE GAMME DE PRODUIT fonctions et les services. 1 " Pour fonctionner une a besoin à la fois de: dans le but de fabriquer des biens OU des services En vue de réaliser des bénéfices

NOM PRÉNOM DATE EXTENSION D UNE GAMME DE PRODUIT fonctions et les services. 1 " Pour fonctionner une a besoin à la fois de: dans le but de fabriquer des biens OU des services En vue de réaliser des bénéfices

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Qu est ce que l Economie Sociale?

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

SPP, ou plan d achat d actions

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT»

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

ENSAE, 1A Maths. Roland Rathelot [email protected]. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot [email protected] Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot [email protected] Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

THÈME 1. Ménages et consommation

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Et si l économie sociale créait une mutuelle d épargne solidaire?

Et si l économie sociale créait une mutuelle d épargne solidaire? Les entreprises d'économie sociale placent encore souvent leurs réserves dans des banques classiques. Aujourd hui, la crise financière

Et si l économie sociale créait une mutuelle d épargne solidaire? Les entreprises d'économie sociale placent encore souvent leurs réserves dans des banques classiques. Aujourd hui, la crise financière

Simulation d une économie monétaire (programmation impérative, sujet 3)

") Simulation d une économie monétaire (programmation impérative, sujet 3) http://sfc-abm.org/students/mief/ 10 février 2014 Table des matières 1 Sujet 2 2 Description plus détaillée de la simulation 3 2.1

Simulation d une économie monétaire (programmation impérative, sujet 3) http://sfc-abm.org/students/mief/ 10 février 2014 Table des matières 1 Sujet 2 2 Description plus détaillée de la simulation 3 2.1

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

La monnaie, les banques et les taux d intérêt

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

OPTIMISATION FISCALE Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA.

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

INTERROGATION ECRITE N 3 PFEG INTERROGATION ECRITE N 3 PFEG

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

Pas d installations ou d équipement particuliers.

COURS MAM1010 : Niveau : Préalable : Description : Paramètres : MARKÉTING ET GESTION Débutant Aucun L élève acquiert des notions de base en gestion et en markéting et donne des indications sur les meilleures

COURS MAM1010 : Niveau : Préalable : Description : Paramètres : MARKÉTING ET GESTION Débutant Aucun L élève acquiert des notions de base en gestion et en markéting et donne des indications sur les meilleures

2 - Le financement de l'économie

1 2 - Le financement de l'économie Cette fiche explique le fonctionnement de la monnaie, des institutions financières et des marchés financiers. Elle montre en quoi les innovations des années 80, soutenues

1 2 - Le financement de l'économie Cette fiche explique le fonctionnement de la monnaie, des institutions financières et des marchés financiers. Elle montre en quoi les innovations des années 80, soutenues

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Pierre Marchand Consultant

Pierre Marchand Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique Mise en garde Modifications par rapport à 2012-2013 Les exemples présentés proviennent des paramètres de

Pierre Marchand Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique Mise en garde Modifications par rapport à 2012-2013 Les exemples présentés proviennent des paramètres de

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012 DOCUMENT PRÉPARÉ PAR L ASSOCIATION CANADIENNE DES COMPAGNIES D ASSURANCE MUTUELLES À L INTENTION DU COMITÉ PERMANENT DES FINANCES DE LA CHAMBRE DES COMMUNES Août

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012 DOCUMENT PRÉPARÉ PAR L ASSOCIATION CANADIENNE DES COMPAGNIES D ASSURANCE MUTUELLES À L INTENTION DU COMITÉ PERMANENT DES FINANCES DE LA CHAMBRE DES COMMUNES Août

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

ÉCONOMIE GÉNÉRALE FIIFO1

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

Planification de la relève Troisième partie : La vente de l entreprise à un tiers

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

Document d information n o 1 sur les pensions

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Contributions françaises à la problématique internationale de la protection sociale des travailleurs informels et de leurs familles.

Contributions françaises à la problématique internationale de la protection sociale des travailleurs informels et de leurs familles. Un groupe de travail se réunit sous la Présidence de Pierre BURBAN au

Contributions françaises à la problématique internationale de la protection sociale des travailleurs informels et de leurs familles. Un groupe de travail se réunit sous la Présidence de Pierre BURBAN au

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

3. Agrégats, ratios et équilibres macroéconomiques

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Tendances sur le plan de l'épargne et du prêt net dans les comptes nationaux

N o 13-604-MIF au catalogue N o 049 ISSN: 1707-1844 ISBN: 0-662-70787-7 Document de recherche Comptes des revenus et dépenses série technique Tendances sur le plan de l'épargne et du prêt net dans les

N o 13-604-MIF au catalogue N o 049 ISSN: 1707-1844 ISBN: 0-662-70787-7 Document de recherche Comptes des revenus et dépenses série technique Tendances sur le plan de l'épargne et du prêt net dans les

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Quel rôle pour la Banque de France depuis l avènement de l euro?

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Comment influer sur la vie d une entreprise?

Comment influer sur la vie d une entreprise? Le rôle des actions et obligationsle rôle des actions et obligations Voilà une question légitime et d actualité, que de plus en plus d investisseurs se posent,

Comment influer sur la vie d une entreprise? Le rôle des actions et obligationsle rôle des actions et obligations Voilà une question légitime et d actualité, que de plus en plus d investisseurs se posent,

B Qui sont les propriétaires et les gestionnaires des entreprises?

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Livret du joueur KEY FLASH. Montage et commercialisation de clés USB originales. Sommaire

Livret du joueur KEY FLASH Montage et commercialisation de clés USB originales Sommaire Préambule page approvisionnement page 4 production page 6 marketing page 10 administration finance page 1 Partenaires

Livret du joueur KEY FLASH Montage et commercialisation de clés USB originales Sommaire Préambule page approvisionnement page 4 production page 6 marketing page 10 administration finance page 1 Partenaires

ENTREPRISE DE NETTOYAGE

ENTREPRISE DE NETTOYAGE SOMMAIRE LE MARCHÉ DE L'ENTREPRISE DE NETTOYAGE... 2 LA RÉGLEMENTATION DE L'ENTREPRISE DE NETTOYAGE... 5 L'ACTIVITÉ DE L'ENTREPRISE DE NETTOYAGE... 7 LES POINTS DE VIGILANCE DE

ENTREPRISE DE NETTOYAGE SOMMAIRE LE MARCHÉ DE L'ENTREPRISE DE NETTOYAGE... 2 LA RÉGLEMENTATION DE L'ENTREPRISE DE NETTOYAGE... 5 L'ACTIVITÉ DE L'ENTREPRISE DE NETTOYAGE... 7 LES POINTS DE VIGILANCE DE

LA FISCALITE DE VOTRE HABITATION. www.rgf.be

LA FISCALITE DE VOTRE HABITATION 1. Acheter Vendre 2. Payer 3. Assurance Vie 4. Habiter 1. Acheter Vendre A. Acheter avec applications des droits d enregistrement B. Acheter avec TVA C. Vendre avec TVA

LA FISCALITE DE VOTRE HABITATION 1. Acheter Vendre 2. Payer 3. Assurance Vie 4. Habiter 1. Acheter Vendre A. Acheter avec applications des droits d enregistrement B. Acheter avec TVA C. Vendre avec TVA

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

LES PARTICULARITÉS DE LA COOPÉRATIVE DE SOLIDARITÉ

Vous envisagez de vous lancer en affaires sous la formule «Coopérative»? Une coopérative est une personne morale regroupant des personnes ou sociétés qui ont des besoins économiques, sociaux ou culturels

Vous envisagez de vous lancer en affaires sous la formule «Coopérative»? Une coopérative est une personne morale regroupant des personnes ou sociétés qui ont des besoins économiques, sociaux ou culturels

GERER SON BUDGET 1- LE BUDGET

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

La retraite. n est pas un privilège! Avant-propos. Qu est-ce que le RREGOP? En savoir plus sur le RREGOP pour mettre fin aux malentendus

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

La balance des paiements et la position

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page