OPTIMISATION FISCALE Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA.

|

|

|

- Côme Mongrain

- il y a 8 ans

- Total affichages :

Transcription

1 Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1

2 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des pistes de solution en matière de planification fiscale 2

3 III- Introduction III.1- Principes de base de l optimisation fiscale: Déduire; Diviser; Différer. III.2- C est une question financière avant tout!!! Par exemple 3

4 III.3- Évolution des taux d impôt: Réforme majeure en 1972; Impôt sur le gain en capital; En 1972, taux le + élevé pour un particulier de près de 70 % sur un revenu imposable de $!!! En 1972, taux le + élevé pour une société de près de 52 %!!! Qu en est-il aujourd hui? 4

5 Taux d impôt marginaux 2012 au Québec pour un particulier; TYPE DE REVENU % Revenu ordinaire (Emploi, intérêt, etc ) Gain en capital Dividendes déterminés Dividendes ordinaires

6 Taux d impôt des Sociétés par actions 2012 au Québec; TYPE DE REVENU % Entreprise les 1 er $ Entreprise excédent de $ Employé incorporé Revenus de placement société privée * Impôt Partie IV (Dividende) *1 Incluant un % remboursable 6

33.33 *1 Incluant un 26.")

7 En 2012, taux le + élevé pour un particulier de 48.2 % sur un revenu imposable de $!!! En 2012, taux le + élevé pour une société sur un revenu actif de 26.9 %!!! En 2012, taux d impôt sur le premier $ de revenu actif de 19 %!!! Certes, les taux d imposition ont diminué, mais 7

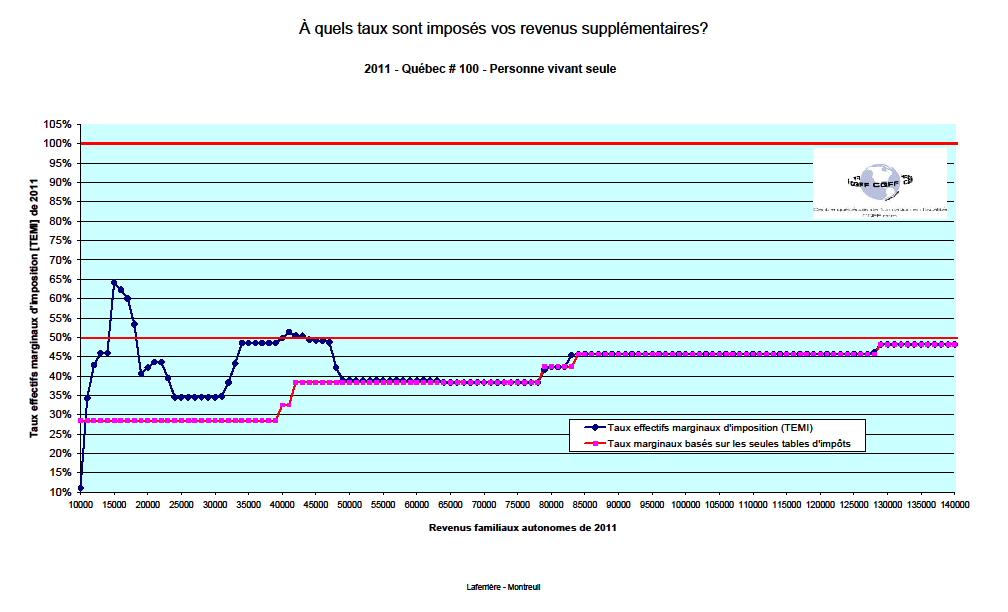

8 III.4- Taux d impôt et programmes socio-fiscaux: Au fédéral et au Québec ces types de programmes se sont multipliés au fil des années; Ces programmes sont plus que souvent basés sur une notion de revenu net ou de revenu net familial, entre autres au Québec. Plusieurs crédits d impôt subissent le même sort Quels en sont les impacts? Calcul du taux d impôt réel? Courbes Laferrière. 8

9 III.4.1- Les courbes Laferrière Site: À titre d exemple nous verrons 3 courbes # 100: Personne vivant seule # 123: Monoparental, 3 enfants (un moins de 6 ans), frais de garde $ # 200: Couple 1 revenu, sans enfants Voir les 3 courbes ci-après 9

, frais de garde 6 000 $ #")

10 10

11 11

12 12

13 III.4.1- Courbes Laferrière Constats? Vieux réflexes? Nouvelle façon de faire 13

14 III.5- Obligations fiscales III.5.1- Système d auto cotisation» Principe de base;» Autres notions, anecdote. III.5.2- Responsabilités» Production;» Paiements. III.5.3- Programmes de vérification» Pénalités pour les tiers;» Planifications fiscales agressives. 14

15 IV-Individus et familles IV.1-Notion de conjoint de fait au fiscal? Importance; Réduction des programmes socio-fiscaux; Attention code civil; Importance des documents légaux; 15

16 IV.2- Programmes socio-fiscaux Ils existent une multitude de programmes socio-fiscaux tant au fédéral qu au Québec qui dépendent du seuil de revenu parfois personnel, parfois familial. En voici quelques un: Prestations fiscales pour enfants; Soutien aux enfants; Crédit TPS; Crédit pour la solidarité; Frais de garde d enfants; Crédit remboursable pour les frais de garde d enfant; Prestations de la Sécurité de la vieillesse; Supplément de revenu garanti; Etc Il faut alors en tenir compte dans les planifications fiscales 16

17 IV.3- Mécanismes d épargnes Le régime fiscal prévoit plusieurs mécanismes d épargnes pour les individus et les familles: - REER - RRI - RPAC/RVER - CELI - REEE - REEI Certains de ces régimes sont subventionnés. 17

18 REER Plafond de 2012: $; Nécessite un revenu gagné de $; RAP, REEP; Resserrement des règles concernant les placements détenus dans ce régime; Opérations de type «swap». 18

19 RRI Régime de retraite individuel; Modification du calcul relatif aux cotisations pour services passés; Est-ce toujours avantageux? 19

20 RPAC/RVER Projet de loi C-25; Régime à cotisations déterminées; RVER. 20

21 CELI Début 2009; $ en 2012; Opérations de type «swap». REER versus CELI??? 21

22 REEE Subventions combinés de 30 %; Le BEC; L IQEE; REEE avant REER? 22

23 REEI Règles complexes; Subventions, SCEI, BCEI; Modifications deux derniers budgets. 23

24 IV.4- Placements Le choix des placements non enregistrés est important en planification fiscale. Dans l établissement d un portefeuille, il faut privilégier: - Les revenus de dividendes; - Le gain en capital. ATTENTION À L ASPECT FINANCIER ET À LA TOLÉRANCE AUX RISQUES 24

25 IV.5- DIVERS Certains placements donnent droit à des incitatifs fiscaux. Par exemple: - Fonds de travailleurs; - Actions accréditives. Ce type d investissement doit ABSOLUMENT cadrer dans la politique de placements du client 25

26 V- Personnes en affaires V.1- Employé versus travailleur autonome Weibe doors en 1987; Le contrôle; La propriété des outils; La possibilité de profits ou de pertes; L intégration. Évolution de la jurisprudence Importance de l intention contractuelle entre les parties; La saga des informaticiens au Québec.» T.A.P. Consultants;» Prise de position de l ARQ. 26

27 V.2- Revenus et dépenses - Date de fin d exercice, règles de 1995; - Dépenses admissibles, ATTENTION; - Salaires aux membres de la famille, ATTENTION; - Possibilités de fractionnement minimes; - Relève d entreprise difficile; - Différer d impôt impossible. 27

28 V.3- Incorporation V.3.1- Taux d impôt TYPE DE REVENU % Entreprise les 1 er $ Entreprise excédent de $ Employé incorporé Revenus de placement société privée * Impôt Partie IV (Dividende) *1 Incluant un % remboursable 28

29 Constats sur les taux; Entreprises de prestations de services personnels EPSP; Entreprise de placement déterminée EPD; Revenus de biens et gain en capital; Compte de dividendes en capital; Dividendes déterminées versus ordinaires. 29

30 V.3.2- Avantages/Inconvénients Avantages: Entité distincte; Responsabilité limitée?; Existence perpétuelle; Report d impôt; Choix de rémunération; Dépenses non déductibles; Fractionnement du revenu; Planification successorale; Déduction pour gain en capital; Fonds de pension!!! 30

31 Inconvénients: Coût de mise en place; Complexités administratives; Double imposition potentielle; EPSP; EPD; Cautionnements; Propriété des actifs; Appropriation de fonds et avances. 31

32 V.3.3- Transfert d entreprise Transaction avec lien de dépendance; Évaluation de l entreprise; Vente de l entreprise; Roulement fiscal T-2057, TP-518. TPS/TVQ? 32

33 V.3.4- Rémunération Salaires? RRQ, RQAP, A-E, REER, RRI, RPAC, RVER? Dividendes? Renonciation aux contributions sociales? Frais de garde? Décaissements à la retraite. Un choix annuel. 33

34 V.4- Les professionnels: CPA, 20/02/2003; Avocats, 06/05/2004; Notaires, 15/12/2005; Médecins, 22/03/2007; Arpenteurs-géomètres, 06/09/2007; Optométristes, 15/05/2008; Conseillers d orientation, 22/05/2012; Psycho-éducateurs, 22/05/2008; Dentistes, 19/06/2008; 34

35 Pharmaciens, 27/06/2008; Médecins vétérinaires, 24/07/2008; Denturologistes, 24/07/2008; Technologues en radiologie, 07/05/2009; Huissiers de justice, 02/07/2009; Opticiens d ordonnances, 19/11/2009; Audioprothésistes, 22/07/2010; Traducteurs, terminologues et interprètes agrées, 06/01/2011; Psychologues, 10/03/2011; 35

36 Administrateurs agréés, 23/06/2011; Évaluateurs agréés, 29/03/2012; Architectes, 21/06/2012; Les courtiers immobiliers peuvent exercer en société par actions depuis le 1 er janvier Attention à la vente de fonds mutuel!!! 36

37 Protection d actif Une personne incorporée accumule généralement des liquidités dans sa société; Le maintien de ces liquidités dans une société opérante représente un risque financier en cas de poursuite ou de faillite; Une protection d actif devrait être mis en place avec une société de portefeuille; Voir la structure suivante: 37

38 Actionnaire PORTCOt OPCO 38

39 Opco verse des dividendes à Portco; Les liquidités se retrouvent dans Portco; Y-a-t-il un problème? 39

40 V-6- Déduction pour gain en capital $ à vie sur des actions admissibles de petites entreprises, des biens agricoles admissibles, des biens de pêches admissibles; Conditions multiples et parfois difficiles à rencontrer pour le particulier et pour l admissibilité des biens. Pour des actions admissibles, il faut une vente d actions; Trouver un acheteur pour des actions n est pas toujours facile. 40

41 Reprenons la structure précédente. Où est le problème? Quels constats pouvons-nous faire? Comment régler le problème s il y a lieu? 41

42 V.7-Structure corporative ultime L objectif est de trouver une structure corporative permettant de faire de la protection d actif sans perdre la possibilité d utiliser la déduction pour gain en capital. 42

43 Actionnaire PORTCO FIDUCIE OPCO 43

44 Constats sur cette structure: - Fonctionnement; - Bénéficiaire de la fiducie. - Protection d actif; - Fractionnement du revenu; - Multiplication de la déduction pour gain en capital; NUANCES IMPORTANTES À CONNAÎTRE 44

45 VI- Le décès Pourquoi parler de décès dans une présentation sur la retraite? Il faut planifier la retraite du client, cela va de soit, mais aussi celle des survivants 45

46 VI.1- Survol des règles applicables Disposition des biens à la juste valeur marchande immédiatement avant le décès, sauf exceptions. Exception si roulement au conjoint; REER et rentes pour enfants mineurs; Enfants handicapés. Fin d année réputée immédiatement avant le décès. Calcul des impôts. 46

47 VI.2- La succession La succession est une entité distincte, une fiducie testamentaire à des fins fiscales; Le choix du liquidateur est très important; Des choix fiscaux doivent être effectués dans la première année fiscale de la succession, surtout dans un contexte corporatif. 47

48 VI.3- Importance du testament Un testament est nécessaire pour des conjoints de fait; Le code civil ne reconnaît pas cette notion; Un testament adéquat facilite le règlement de la succession; Les possibilités de planifications fiscales sont grandes avec un testament prévoyant une (ou des) fiducie(s) testamentaire (s); Dans un cadre corporatif des choix fiscaux importants sont possibles. 48

49 VI.4- Importance de l assurance Assurance vie et assurance invalidité pour le remplacement du revenu; Assurance vie pour le paiement des impôts; Assurance vie deuxième décès; Financement d une convention entre actionnaires; 49

50 VI.5- Planification avant le décès Bilan successoral; État des liquidités successorales; Calcul des besoins; Testament; Mandat en cas d inaptitude; Procuration; Révision périodique. 50

51 VI.6- Planification post-mortem Fractionnement de revenu; Pertes sur REER/FERR; Choix 164(6); Pipeline dans un cadre corporatif. 51

52 VII-Conclusion VII.1- Votre rôle Bien cerner les objectifs du client; Détecter les possibilités d optimisation fiscale: Déduire, Diviser et Différer; Toujours considérer en premier l aspect financier; Offrir des pistes de solutions; Reconnaître ses limites lors de la mise en place des stratégies; Les règles fiscales sont complexes et changent constamment. La prudence est de mise. 52

53 VII.2- Votre réseau Bien s entourer; Développer un réseau de professionnels: juriste, comptable, fiscaliste, etc Utiliser son réseau. 53

54 Merci De votre Attention. 54

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Conseils fiscaux de fin d année pour 2013

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

Foire aux questions sur le compte d épargne libre d impôt (CELI)

") PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

DÉPLIANTS 2013 DÉPLIANTS IMPÔT DES PARTICULIERS. Québec Ontario Nouveau-Brunswick

Le Planiguide fiscal 2013-2014 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

Le Planiguide fiscal 2013-2014 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

CONSTITUTION D UNE ENTREPRISE

novembre 2014 TABLE DES MATIÈRES Avantages de la constitution en société Avantages d une SEPE Résumé CONSTITUTION D UNE ENTREPRISE Si vous exploitez une entreprise, sa simple constitution en société vous

novembre 2014 TABLE DES MATIÈRES Avantages de la constitution en société Avantages d une SEPE Résumé CONSTITUTION D UNE ENTREPRISE Si vous exploitez une entreprise, sa simple constitution en société vous

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

DÉPLIANTS 2014 DÉPLIANTS IMPÔT DES PARTICULIERS. Québec Ontario Nouveau-Brunswick

Le Planiguide fiscal 2014-2015 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

Le Planiguide fiscal 2014-2015 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

La trousse financière pour les nouveaux arrivants. Feuilles de travail

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

Gestion des finances personnelles. Planifier stratégiquement mes finances personnelles. 30 heures

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

CONSTITUTION ET ORGANISATION JURIDIQUE SOCIÉTÉ PAR ACTIONS STATUTS DE CONSTITUTION

Tél. : 514 393-9900 1 800 668-0668 Téléc. : 514 393-4060 Envoyez votre formulaire complété à l adresse suivante : mdo.info@thomsonreuters.com CONSTITUTION ET ORGANISATION JURIDIQUE SOCIÉTÉ PAR ACTIONS

Tél. : 514 393-9900 1 800 668-0668 Téléc. : 514 393-4060 Envoyez votre formulaire complété à l adresse suivante : mdo.info@thomsonreuters.com CONSTITUTION ET ORGANISATION JURIDIQUE SOCIÉTÉ PAR ACTIONS

Fractionnement du revenu

Fractionnement du revenu juin 2012 TABLE DES MATIÈRES Règles d attribution Fractionnement du revenu familial Fractionnement du revenu d entreprise Fractionnement du revenu par l entremise de sociétés Fractionnement

Fractionnement du revenu juin 2012 TABLE DES MATIÈRES Règles d attribution Fractionnement du revenu familial Fractionnement du revenu d entreprise Fractionnement du revenu par l entremise de sociétés Fractionnement

Séminaire d information pour les particuliers. Renseignements relatifs aux personnes handicapées

Séminaire d information pour les particuliers Renseignements relatifs aux personnes handicapées Objectifs Cette présentation vise à: Présenter les déductions et les crédits applicables aux personnes handicapées

Séminaire d information pour les particuliers Renseignements relatifs aux personnes handicapées Objectifs Cette présentation vise à: Présenter les déductions et les crédits applicables aux personnes handicapées

Fiscalité, frais médicaux et autres

Fiscalité, frais médicaux et autres Marie-Claude Lévesque, Associée déléguée Hugo Jackson, CA, M.Fisc. Jocelyn Veillette, CA, CMA Pierre-Yves Dubois, CA, MBA Plan de la présentation Frais médicaux Fonctionnement

Fiscalité, frais médicaux et autres Marie-Claude Lévesque, Associée déléguée Hugo Jackson, CA, M.Fisc. Jocelyn Veillette, CA, CMA Pierre-Yves Dubois, CA, MBA Plan de la présentation Frais médicaux Fonctionnement

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt. www.planimedic.com

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt 1. Report d impôt 1. L incorporation Un outil de report d impôt Taux d imposition marginal en 2014 d un particulier: 50% Taux

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt 1. Report d impôt 1. L incorporation Un outil de report d impôt Taux d imposition marginal en 2014 d un particulier: 50% Taux

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

Le 15 juillet 2015. This document is also available in English

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

16 Solut!ons pour planifier vos finances

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE La Corporation de protection des investisseurs de l ACFM (la «CPI») protège les clients des membres (les «membres»)

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE La Corporation de protection des investisseurs de l ACFM (la «CPI») protège les clients des membres (les «membres»)

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Guide du Compte d épargne libre d impôt

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment

du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment") Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL)

") INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

Les régimes enregistrés d épargne-études

Les régimes enregistrés d épargne-études Qu est-ce qu un régime enregistré d épargne-études? Un régime enregistré d épargne-études (REEE) est un contrat entre un particulier (le souscripteur) et une personne

Les régimes enregistrés d épargne-études Qu est-ce qu un régime enregistré d épargne-études? Un régime enregistré d épargne-études (REEE) est un contrat entre un particulier (le souscripteur) et une personne

Carrière en planification financière

Carrière en planification financière Objectifs de la présentation Promouvoir la profession de planificateur financier Comment l exercer avec éthique selon nous Comment s y préparer selon nous La PFP intégrée

Carrière en planification financière Objectifs de la présentation Promouvoir la profession de planificateur financier Comment l exercer avec éthique selon nous Comment s y préparer selon nous La PFP intégrée

Votre REER, votre CELI, et vos projets. Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie.

Épargne ET FONDS DE PLACEMENT GARANTI Guide 2013-2014 Votre REER, votre CELI, et vos projets Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. Table des matières

Épargne ET FONDS DE PLACEMENT GARANTI Guide 2013-2014 Votre REER, votre CELI, et vos projets Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. Table des matières

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Guide REER. Guide REER. Repères pour vos REER. Présenté par :

Guide Repères pour vos Présenté par : 1. Qu est-ce qu un? «Chérie, j ai acheté un.» Contrairement à ce que suppose cette expression qu on entend encore trop souvent, un (Régime enregistré d épargne retraite),

Guide Repères pour vos Présenté par : 1. Qu est-ce qu un? «Chérie, j ai acheté un.» Contrairement à ce que suppose cette expression qu on entend encore trop souvent, un (Régime enregistré d épargne retraite),

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Une augmentation du taux d imposition sur les dividendes non admissibles 2,3 milliards de dollars.

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

Module 5 - L épargne Document 5-7

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Actifs vs. Actions/ Ententes hybrides. Me Claude E. Jodoin, M.Fisc.

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

À quoi le Québec ressemblera-t-il en 2030?

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

Régime enregistré d épargne-invalidité

Régime enregistré d épargne-invalidité RC4460 (F) Rév. 13 Qu est-ce qu un régime enregistré d épargne-invalidité? Un régime enregistré d épargne-invalidité (REEI) est un régime d épargne visant à aider

Régime enregistré d épargne-invalidité RC4460 (F) Rév. 13 Qu est-ce qu un régime enregistré d épargne-invalidité? Un régime enregistré d épargne-invalidité (REEI) est un régime d épargne visant à aider

LE MANDAT PARTIEL. Pour tous vos dossiers, vous devez compléter les sections suivantes :

LE MANDAT PARTIEL Qu est-ce que le mandat partiel? Comme son nom l indique, le mandat partiel est un mandat que vous pourrez utiliser lorsque vos clients n ont pas besoin d une planification financière

LE MANDAT PARTIEL Qu est-ce que le mandat partiel? Comme son nom l indique, le mandat partiel est un mandat que vous pourrez utiliser lorsque vos clients n ont pas besoin d une planification financière

Fiscalité agricole. Informations de base utiles pour les petites entreprises agricoles. Véronique Bouchard, Ferme aux petits oignons

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

TABLE DES MATIÈRES ABRÉGÉE (MISE À JOUR EN FISCALITÉ 2013 : LA REVUE DES 12 DERNIERS MOIS)

") TABLE DES MATIÈRES ABRÉGÉE (MISE À JOUR EN FISCALITÉ 2013 : LA REVUE DES 12 DERNIERS MOIS) Une table des matières détaillée et distincte pour chaque chapitre est disponible au début de chacun de ceux-ci

TABLE DES MATIÈRES ABRÉGÉE (MISE À JOUR EN FISCALITÉ 2013 : LA REVUE DES 12 DERNIERS MOIS) Une table des matières détaillée et distincte pour chaque chapitre est disponible au début de chacun de ceux-ci

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Un guide pour le conseiller. Le Régime de retraite assurée de BMO MD Assurance

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE.

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE. Avant de mettre votre téléphone en mode silencieux pour votre rencontre, vous le déposez sur le bureau pour faire défiler

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE. Avant de mettre votre téléphone en mode silencieux pour votre rencontre, vous le déposez sur le bureau pour faire défiler

Planification financière 410-610

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

Table des matières générale

Table des matières générale MODULE 1 ASSURANCE ET PLANIFICATION FINANCIÈRE PERSONNELLE... 1 3 1.1. Processus de planification financière personnelle... 1 3 1.2. Objectif de la PFP : dépenser!... 1 4 1.3.

Table des matières générale MODULE 1 ASSURANCE ET PLANIFICATION FINANCIÈRE PERSONNELLE... 1 3 1.1. Processus de planification financière personnelle... 1 3 1.2. Objectif de la PFP : dépenser!... 1 4 1.3.

Solutions d'assurance pour les particuliers

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

L informateur. financier. Protection contre les créanciers offerte par l assurance-vie. mai 2002. Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

TD Waterhouse Canada Inc. Renseignements fiscaux importants pour l année 2014

TD Waterhouse Canada Inc. Renseignements fiscaux importants pour l année 2014 Date limite de soumission des déclarations de revenus : 30 avril 2015 Le guide Ce guide est conçu pour fournir des renseignements

TD Waterhouse Canada Inc. Renseignements fiscaux importants pour l année 2014 Date limite de soumission des déclarations de revenus : 30 avril 2015 Le guide Ce guide est conçu pour fournir des renseignements

Voici votre Bulletin PME Express inclus avec votre abonnement à l ouvrage Fiscalité de la PME. Alain Bertrand, CA, M. Fisc., Associé en fiscalité

DÉCEMBRE 2011, Volume 6, n o 3 Par Alain Bertrand, CA, M. Fisc., Associé, Service de fiscalité chez Blanchette Vachon, comptables agréés & gestion-conseil Bonjour, Voici votre Bulletin PME Express inclus

DÉCEMBRE 2011, Volume 6, n o 3 Par Alain Bertrand, CA, M. Fisc., Associé, Service de fiscalité chez Blanchette Vachon, comptables agréés & gestion-conseil Bonjour, Voici votre Bulletin PME Express inclus

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

RÉPONSES À VOS QUESTIONS SUR LES REER

novembre 2014 TABLE DES MATIÈRES Qu est-ce qu un REER? Cotisation à votre REER Investir et gérer votre REER Retraits de votre REER Sommaire RÉPONSES À VOS QUESTIONS SUR LES REER Les REER occupent une place

novembre 2014 TABLE DES MATIÈRES Qu est-ce qu un REER? Cotisation à votre REER Investir et gérer votre REER Retraits de votre REER Sommaire RÉPONSES À VOS QUESTIONS SUR LES REER Les REER occupent une place

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Compte d épargne libre d impôt LES FAITS

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke Démystifier l industrie financière Par : Martin Roy, BAA, CIM md, Conseiller en gestion de patrimoine Marie-Eve Tanguay, BAA, Associée Principale

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke Démystifier l industrie financière Par : Martin Roy, BAA, CIM md, Conseiller en gestion de patrimoine Marie-Eve Tanguay, BAA, Associée Principale

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI)

") LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient