MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

|

|

|

- Ghislain Martineau

- il y a 8 ans

- Total affichages :

Transcription

1 MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014

2

3 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire Annexe 1 Avis aux utilisateurs 1

4

5 INTRODUCTION Le ministre des Finances, M. Carlos Leitão, a présenté sa Mise à jour économique et financière de l automne 2014, et il soutient que l action gouvernementale permettra de poursuivre le redressement des finances publiques. La présente mise à jour économique et financière confirme les grandes orientations budgétaires du budget , soit : le retour à l équilibre budgétaire à compter de ; o À cet égard, près de 85 % des mesures nécessaires pour atteindre cet objectif sont identifiées. Le solde sera précisé d ici le dépôt du budget l établissement de la croissance des dépenses en fonction de la capacité de payer des contribuables; la mise en œuvre de mesures pour soutenir la relance de l économie; la poursuite de la réduction de la dette par des versements des revenus dédiés au Fonds des générations. Voici les grandes lignes de la mise à jour. 1

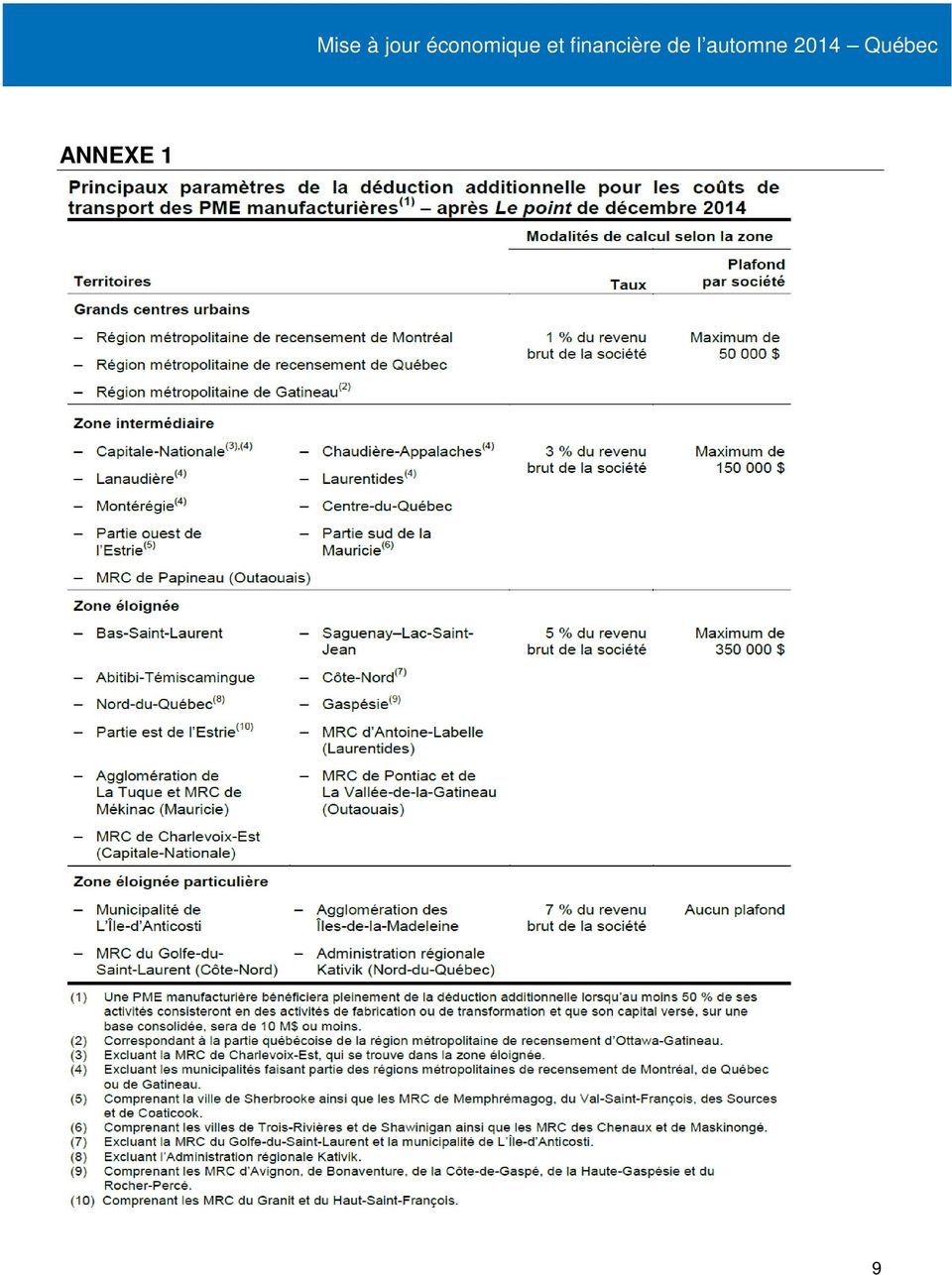

6 MESURES DE RELANCE ÉCONOMIQUE Réduction du taux de cotisation au Fonds des services de santé pour les PME des secteurs primaire et manufacturier Les PME des secteurs primaire et manufacturier pourront bénéficier, à compter de l année 2015, d un taux réduit de cotisation au Fonds des services de santé. De façon sommaire, pour les employeurs admissibles dont la masse salariale totale sera égale ou inférieure à 1 million de dollars, le taux applicable passera de 2,7 % à 1,6 %. Quant aux employeurs admissibles dont la masse salariale totale variera entre 1 million de dollars et 5 millions de dollars, ils deviendront assujettis à un taux allant de 1,6 % à 4,26 %. Selon la masse salariale de l entreprise, la réduction du taux de cotisation permettra un allègement de la cotisation au FSS pouvant atteindre environ $. Cette nouvelle échelle de taux s appliquera à tout employeur qui, pour une année donnée, est un employeur déterminé 1 dont la masse salariale totale pour l année est inférieure à 5 millions de dollars, à la condition que plus de 50 % de sa masse salariale totale pour l année soit attribuable à des activités du secteur de l agriculture, de la foresterie, de la pêche et de la chasse, du secteur de l extraction minière, de l exploitation en carrière et de l extraction de pétrole et de gaz ou du secteur de la fabrication qui sont regroupées sous les codes 11, 21 ou 31 à 33 du Système de classification des industries de l Amérique du Nord (codes SCIAN), un tel employeur étant ci-après appelé «employeur déterminé admissible». Bonification de la déduction additionnelle pour les frais de transport des PME manufacturières éloignées Détermination du taux de la déduction additionnelle Bonification des taux applicables en fonction de la région et ajout d une quatrième zone Actuellement, des taux de déduction additionnelle de 2 %, de 4 % et de 6 % s appliquent respectivement à la «zone intermédiaire», à la «zone éloignée» et à la «zone éloignée particulière». 1 Il s agit essentiellement d employeurs autres que l État ou les gouvernements. 2

7 Ces taux indiqués précédemment seront majorés d un point de pourcentage de telle sorte que des taux de 3 %, de 5 % et de 7 % s appliqueront respectivement à la «zone intermédiaire», à la «zone éloignée» et à la «zone éloignée particulière», alors qu un taux de 1 % s appliquera aux «grands centres urbains». Détermination du plafond de la déduction additionnelle Limite basée sur le revenu brut et le plafond régional La déduction additionnelle est limitée à un pourcentage (voir les taux ci-dessus) du revenu brut de la PME manufacturière pour l année d imposition. Elle est toutefois limitée à un plafond régional. Les PME manufacturières bénéficiant d un taux de déduction de base de 5 %, de 3 % et de 1 %, seront assujetties à de nouveaux plafonds régionaux. Ils seront respectivement de $, de $ et de $ (voir annexe 1). Lorsque l année d imposition sera de moins de 365 jours, les nouveaux plafonds seront réduits proportionnellement au nombre de jours de cette année d imposition par rapport à 365. Partage des plafonds régionaux entre sociétés associées En vertu des règles actuellement applicables, seule la taille d un groupe de sociétés associées a un impact sur la déduction additionnelle dont peut bénéficier une société. Une règle additionnelle prévoira que les sociétés membres d un groupe de sociétés associées devront se partager, en pourcentage, l utilisation du plafond régional. Date d application Ces modifications s appliqueront à une année d imposition d une PME manufacturière qui débutera après le 31 décembre Bonification de $ à 1 million de dollars de l exonération limitée des gains en capital sur les biens agricoles et les biens de pêche L exonération à vie de $ des gains en capital prévue à l égard des gains provenant de l aliénation de biens agricoles admissibles, de biens de pêche admissibles ou d une combinaison de tels biens sera majorée à 1 million de dollars. Indexation de l exonération en fonction de l inflation L indexation de l exonération en fonction de l inflation qui doit s appliquer pour les années d imposition postérieures à 2014 sera temporairement suspendue à l égard des biens agricoles et de pêche. Date d application La bonification s appliquera aux aliénations postérieures au 31 décembre Elle s appliquera également à l inclusion, dans une année d imposition postérieure à 2014, d une réserve pour gain en capital attribuable à l aliénation de biens agricoles et de pêche après le 2 décembre Instauration d un crédit d impôt remboursable temporaire à l égard des intérêts payables dans le cadre d un financement obtenu en vertu de la Formule vendeurprêteur de La Financière agricole du Québec (FADQ) La FADQ offre un programme appelé «Formule vendeur-prêteur» destiné à faciliter le transfert d entreprise agricole. En vertu de cette formule, un vendeur peut agir comme prêteur auprès de l acheteur tout en bénéficiant d une garantie offerte par la FADQ pour le prêt accordé, alors que l acheteur bénéficie d un taux d intérêt avantageux. 3

8 Dans le but de faciliter davantage les transferts d entreprise agricole pour une période temporaire, le crédit d impôt remboursable Formule vendeur-prêteur sera instauré. Détermination du crédit d impôt remboursable Le montant du crédit d impôt remboursable dont pourra bénéficier un contribuable, pour une année d imposition, relativement à des intérêts correspondra à 40 % des intérêts payables par un acquéreur à un vendeur à l égard d un emprunt visé par la Formule vendeur-prêteur de la FADQ. Finalement, les intérêts devront avoir été payés au moment de la demande du crédit d impôt remboursable par le contribuable. Date d application Le crédit d impôt remboursable Formule vendeur-prêteur s appliquera aux intérêts attribuables à une période débutant après le 31 décembre 2014 et se terminant dix ans après la date de la conclusion d une entente de financement en vertu de la Formule vendeur-prêteur de la FADQ. Bonification temporaire du crédit d impôt remboursable pour la production cinématographique ou télévisuelle québécoise Une société admissible obtient généralement un financement intérimaire auprès de la Société de développement des entreprises culturelles (SODEC) ou auprès d une institution financière et elle doit alors assumer des coûts additionnels. Le crédit d impôt de base, au taux de 36 % ou de 28 %, sera calculé sur une «dépense majorée» égale au total du montant de la dépense de main-d œuvre admissible et d un montant égal à 2 % du montant de la dépense de main-d œuvre admissible. Date d application Cette modification s appliquera à l égard d une production cinématographique ou télévisuelle pour laquelle une demande de décision préalable, ou une demande de certificat si aucune demande de décision préalable n a antérieurement été présentée relativement à cette production, sera présentée à la SODEC après le 2 décembre 2014 et avant le 1 er janvier MESURES VISANT L ATTEINTE ET LE MAINTIEN DE L ÉQUILIBRE BUDGÉTAIRE Révision au financement des services de garde Un tarif qui tient compte de la capacité de payer des parents La mise à jour de décembre 2014 donne suite à l annonce du 20 novembre dernier d instaurer une tarification additionnelle selon le revenu des parents. Cette tarification payable lors de la production de la déclaration de revenus s ajoutera au tarif de 7,30 $ par jour payé au service de garde. Ainsi, dès le 1 er avril 2015, le nouveau tarif quotidien correspondra à : > 7,30 $, jusqu à un revenu de $; > 8 $, jusqu à un revenu de $; > 20 $, atteint à un revenu de $. Afin d accommoder les familles ayant trois enfants ou plus en services de garde subventionnés, aucun tarif additionnel ne sera chargé à l égard du troisième enfant et des suivants. Indexation de la nouvelle tarification À compter de 2016, la contribution parentale sera indexée. 4

9 Services de garde en milieu scolaire Ainsi, la mise à jour de décembre 2014 prévoit les deux modifications suivantes : > à compter du 1 er avril 2015, la contribution réduite exigée par les services de garde en milieu scolaire sera haussée à 8 $ par jour; > à compter du 1 er janvier 2016 et le 1 er janvier de chaque année subséquente, la contribution parentale sera déterminée de façon à maintenir une part minimale de la contribution des parents dans le financement total des services de garde. Révision de l aide fiscale visant à soutenir la procréation assistée Crédit d impôt remboursable pour le traitement de l infertilité Ce crédit d impôt remboursable correspond à 50 % des frais relatifs à des activités de fécondation in vitro (FIV) assistée payés par un ménage bénéficiaire. Le montant maximal des frais admissibles à ce crédit d impôt s élève à $. Ainsi, le montant du crédit d impôt dont peut bénéficier un particulier qui emprunte la voie médicale pour devenir parent peut atteindre $ par année. La mise à jour de décembre 2014 rappelle que le crédit d impôt remboursable pour le traitement de l infertilité sera révisé, à compter du 1 er janvier 2015, afin d offrir une aide fiscale pour les dépenses engagées pour des traitements médicaux de FIV qui ne seront plus couverts par le Régime d assurance maladie du Québec. Le crédit correspondra à un maximum de 80 % des dépenses admissibles relatives à la FIV. Il sera réductible en fonction du revenu. Ainsi, le taux maximal de 80 % du crédit d impôt sera maintenu jusqu à un revenu familial net de $, après quoi il diminuera graduellement pour atteindre un minimum de 20 % à compter d un revenu familial net de $. Nouvelles conditions d admissibilité au crédit d impôt De nouvelles conditions d admissibilité ont été prévues pour le crédit d impôt remboursable pour le traitement de l infertilité. Ainsi, il est notamment prévu que : > seuls les ménages sans enfants seront admissibles au crédit d impôt; > le nombre de traitements admissibles sera d un seul pour les femmes âgées de moins de 37 ans et de deux pour celles âgées de 37 ans ou plus. Nouvelles dispositions aux crédits d impôt pour frais médicaux Pour tenir compte des modifications qui seront apportées au crédit d impôt pour le traitement de l infertilité, de nouvelles dispositions seront également mises en place quant aux dépenses admissibles aux crédits d impôt pour frais médicaux. Ainsi, ces dépenses ne comprendront plus les frais suivants, soit ceux : > pour lesquelles le crédit d impôt remboursable pour le traitement de l infertilité a été accordé; > attribuables à une activité de fécondation in vitro (FIV) exercée chez une femme âgée de moins de 18 ans ou de plus de 42 ans; > attribuables à une activité de FIV dans le cadre de laquelle plus d un embryon a été transféré dans le cas d une femme âgée de 36 ans ou moins, ou plus de deux embryons dans le cas d une femme âgée de 37 ans ou plus; > attribuables à une activité de FIV pratiquée dans un centre de procréation assistée qui n est pas conforme aux exigences de la Loi sur les activités cliniques et de recherche en matière de procréation assistée. 5

10 Augmentation de la contribution temporaire relative à la taxe compensatoire des institutions financières Hausse des taux de la contribution temporaire Les taux de la contribution temporaire seront augmentés pour la période s étendant du 3 décembre 2014 au 31 mars Le tableau ci-dessous présente les différents taux de la taxe compensatoire des institutions financières applicables selon la période visée, laquelle taxe n est composée que de la contribution temporaire depuis le 1 er janvier Augmentation de la taxe sur le capital des sociétés d assurance Le taux de 2 % de la taxe sur le capital qu une société d assurance doit payer sur une prime qui lui est payable ou est payable à son agent et qui se rapporte à une assurance qui porte sur la vie, la santé ou l intégrité physique de l assuré ou que la société d assurance doit payer sur une prime taxable qui lui est versée ou est versée à son agent dans le cadre d un régime d avantages sociaux non assurés (RASNA) sera augmenté à 3 %. Ce taux de 3 % s appliquera à l égard d une période de douze mois ou d une année d imposition, selon le cas, qui se terminera après le 2 décembre 2014, et lorsque la période de douze mois ou l année d imposition chevauchera ce jour, le nouveau taux s appliquera proportionnellement au nombre de jours de cette période de douze mois ou de cette année d imposition qui suivent ce jour. 6

11 Introduction de seuils de dépenses minimales admissibles aux crédits d impôt à la R-D et au crédit d impôt à l investissement relatif au matériel de fabrication et de transformation Afin de recentrer l aide fiscale et de minimiser le fardeau administratif relatif à l octroi de crédits d impôt, le gouvernement annonce l instauration de seuils de dépenses minimales admissibles aux crédits d impôt à la R-D et au crédit d impôt à l investissement relatif au matériel de fabrication et de transformation. > Ainsi, à compter du 3 décembre 2014, les entreprises ne pourront bénéficier de ces crédits d impôt que pour leurs dépenses admissibles excédant un certain seuil. Seuils applicables aux crédits d impôt à la R-D Les seuils de dépenses minimales admissibles pour l ensemble des crédits d impôt à la R-D seront : > de $ pour les sociétés dont l actif est inférieur ou égal à 50 millions de dollars; > de $ pour les sociétés dont l actif est de 75 millions de dollars et plus; > d un montant qui progresse linéairement entre $ et $ pour les sociétés dont l actif se situe entre 50 millions de dollars et 75 millions de dollars. Seuil applicable au crédit d impôt à l investissement relatif au matériel de fabrication et de transformation Le seuil de dépenses minimales auquel seront assujetties les entreprises bénéficiant du crédit d impôt à l investissement relatif au matériel de fabrication et de transformation sera de $ pour un équipement de fabrication et de transformation admissible. Uniformisation du taux des crédits d impôt remboursables pour la R-D Le Québec offre aux sociétés effectuant des activités de R-D un régime d aide composé de quatre crédits d impôt remboursables : > un crédit d impôt sur les salaires des chercheurs; > trois crédits d impôt bonifiés pour des activités spécifiques : - le crédit d impôt pour un contrat de recherche conclu avec une université, un centre de recherche public admissible ou un consortium de recherche; - le crédit d impôt pour la recherche en partenariat privé; - le crédit d impôt sur les droits ou les cotisations payées à un consortium de recherche. Les taux des trois crédits d impôt bonifiés seront uniformisés avec ceux du crédit d impôt à la R-D versé sur les salaires des chercheurs. Ainsi, à compter du 3 décembre 2014, les taux applicables passeront : > de 28 % à 30 % pour les PME, soit une bonification de l aide fiscale de 2 points de pourcentage; > de 28 % à 14 % pour les grandes entreprises. Application du taux général de la taxe sur les primes d assurance à l ensemble des primes d assurance automobile Le taux de taxe sur les primes d assurance est actuellement de 5 % pour les primes payables en vertu d une police d assurance automobile applicable essentiellement aux dommages matériels. Le taux général de 9 % s appliquera désormais à l ensemble des primes d assurance automobile qui seront payées après le 31 décembre Réduction du taux des crédits d impôt pour cotisations syndicales, professionnelles ou autres Le taux applicable à la conversion en crédit d impôt des cotisations syndicales, professionnelles ou autres passera de 20 % à 10 % à compter de l année d imposition

12 Harmonisation des critères d admissibilité de la prime au travail à ceux de la Prestation fiscale pour le revenu de travail du fédéral La législation fiscale du Québec sera modifiée pour prévoir que ne sera plus considéré comme un particulier admissible pour l application des crédits d impôt remboursables visant à accroître l incitation au travail le particulier qui, pour une année d imposition donnée, est un étudiant à temps plein, sauf si, à la fin du 31 décembre de l année ou, le cas échéant, à la date de son décès, il est le père ou la mère d un enfant avec lequel il réside. Ces modifications s appliqueront à compter de l année d imposition

13 ANNEXE 1 9

14 AVIS AUX UTILISATEURS La reproduction de cette Mise à jour économique et financière de l automne 2014 est autorisée sans restriction. La mention de l Ordre des comptables professionnels agréés du Québec est facultative, mais serait fort appréciée. Les commentaires sont fondés sur les documents produits par le gouvernement du Québec. Il pourrait y avoir des divergences entre le texte de la loi, après son adoption, et le résumé qui en est fait dans ce document. Il conviendrait de demander conseil à un spécialiste. L Ordre des comptables professionnels agréés du Québec a agi exclusivement à titre d éditeur de ce résumé du budget. Par conséquent, ni l Ordre ni aucune des personnes qui ont participé à sa préparation ne sauraient encourir de responsabilité contractuelle ou délictuelle, ni être passibles de dommagesintérêts relativement au contenu ou aux conséquences qui pourraient découler de son utilisation. L Ordre tient à remercier Chantal Amiot, M. Fisc., CPA, CA, chargée de cours forfaitaire à l Université de Sherbrooke ainsi que Daniel Benard, FCPA, FCA, vice-président au développement professionnel, de l Ordre des CPA du Québec et son équipe. pour la préparation de cette mise à jour. 10

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC. Par : Service de fiscalité

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Le présent bulletin d information vise à rendre publiques les mesures fiscales annoncées par le ministre

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Le présent bulletin d information vise à rendre publiques les mesures fiscales annoncées par le ministre

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

Voici donc, en rafale, les différents sujets traités dans le présent communiqué :

Quelques précieuses informations supplémentaires sur certains sujets traités lors du cours Mise à jour en fiscalité-204 suite à la publication de la mise à jour économique du Québec du 2 décembre 204 et

Quelques précieuses informations supplémentaires sur certains sujets traités lors du cours Mise à jour en fiscalité-204 suite à la publication de la mise à jour économique du Québec du 2 décembre 204 et

Suivi des recommandations de la Commission d examen sur la fiscalité québécoise

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Deux des mesures fiscales annoncées le 2 décembre 2014 1. Bonification de 800 000 $ à 1 million de dollars de l exonération des gains en capital sur les

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Deux des mesures fiscales annoncées le 2 décembre 2014 1. Bonification de 800 000 $ à 1 million de dollars de l exonération des gains en capital sur les

RÉSUMÉ DU BUDGET DU QUÉBEC 2014-2015

4 JUIN 2014 FAITS SAILLANTS Réduction du taux d imposition pour les PME manufacturières Crédit d impôt pour les activités des aînés Réduction des incitatifs fiscaux pour les entreprises Harmonisation avec

4 JUIN 2014 FAITS SAILLANTS Réduction du taux d imposition pour les PME manufacturières Crédit d impôt pour les activités des aînés Réduction des incitatifs fiscaux pour les entreprises Harmonisation avec

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

Bulletin fiscal. Un budget de rigueur pour résorber l impasse budgétaire. Budget provincial, 4 juin 2014

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

Particulier. activités Investisseur Ajout d un quatrième palier à. Entreprise

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

«Offensive du Québec contre la dette»

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA. (RÈGLEMENT ADMINISTRATIF N o 18)

") STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

ENTENTE À INTERVENIR. entre d une part : LE GOUVERNEMENT DU QUÉBEC. et d autre part :

ENTENTE À INTERVENIR entre d une part : LE GOUVERNEMENT DU QUÉBEC et d autre part : LE SECRÉTARIAT INTERSYNDICAL DES SERVICES PUBLICS (SISP) LA CONFÉDÉRATION DES SYNDICATS NATIONAUX (CSN) LA FÉDÉRATION

ENTENTE À INTERVENIR entre d une part : LE GOUVERNEMENT DU QUÉBEC et d autre part : LE SECRÉTARIAT INTERSYNDICAL DES SERVICES PUBLICS (SISP) LA CONFÉDÉRATION DES SYNDICATS NATIONAUX (CSN) LA FÉDÉRATION

Date d acquisition ou d établissement de la police. Traitement fiscal

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

Projet de loi n o 100 (2010, chapitre 20)

") PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

RÉGIME d assurance collective CSQ. À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

LEVI S VILLE DE RÉGIME COMPLÉMENTAIRE DE RETRAITE DES EMPLOYÉS DE LA VILLE DE LÉVIS. FSA-TRE-2012-034 Annexe I

FSA-TRE-2012-034 Annexe I VILLE DE LEVI S RÉGIME COMPLÉMENTAIRE DE RETRAITE DES EMPLOYÉS DE LA VILLE DE LÉVIS Numéro d agrément en vertu de la Loi sur les régimes complémentaires de retraite du Québec

FSA-TRE-2012-034 Annexe I VILLE DE LEVI S RÉGIME COMPLÉMENTAIRE DE RETRAITE DES EMPLOYÉS DE LA VILLE DE LÉVIS Numéro d agrément en vertu de la Loi sur les régimes complémentaires de retraite du Québec

Régime de retraite de l Université du Québec. Sommaire des dispositions & description des droits et obligations des membres

Régime de retraite de l Université du Québec Sommaire des dispositions & description des droits et obligations des membres Sommaire des dispositions & description des droits et obligations des membres

Régime de retraite de l Université du Québec Sommaire des dispositions & description des droits et obligations des membres Sommaire des dispositions & description des droits et obligations des membres

Régime québécois d assurance parentale

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT 2014 Rédigé par Raymond Chabot Grant Thornton en collaboration avec la Direction de l information stratégique d Investissement Québec This

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT 2014 Rédigé par Raymond Chabot Grant Thornton en collaboration avec la Direction de l information stratégique d Investissement Québec This

Projet de loi n o 4. Présentation. Présenté par M. Laurent Lessard Ministre des Affaires municipales, des Régions et de l Occupation du territoire

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

Dernière mise à jour : septembre 2014

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

AFFAIRES ÉLECTRONIQUES Crédit d impôt remboursable pour les activités d affaires électroniques

AFFAIRES ÉLECTRONIQUES Crédit d impôt remboursable pour les activités d affaires électroniques Afin de stimuler davantage le développement de certaines activités liées aux technologies de l information,

AFFAIRES ÉLECTRONIQUES Crédit d impôt remboursable pour les activités d affaires électroniques Afin de stimuler davantage le développement de certaines activités liées aux technologies de l information,

La Régie des rentes du Québec

La Régie des rentes du Québec La Régie des rentes du Québec est chargée d appliquer la Loi sur le régime de rentes du Québec et la Loi sur les régimes complémentaires de retraite. De plus, elle administre

La Régie des rentes du Québec La Régie des rentes du Québec est chargée d appliquer la Loi sur le régime de rentes du Québec et la Loi sur les régimes complémentaires de retraite. De plus, elle administre

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Assurances collectives

Assurances collectives Regroupement des organismes nationaux de loisir et de sport du Québec Conditions de renouvellement au 1 er avril 2015 et modification du choix d option Regroupement des organismes

Assurances collectives Regroupement des organismes nationaux de loisir et de sport du Québec Conditions de renouvellement au 1 er avril 2015 et modification du choix d option Regroupement des organismes

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement.

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO)

") Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

Une augmentation du taux d imposition sur les dividendes non admissibles 2,3 milliards de dollars.

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l.

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

Flash News. Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Foire aux questions sur le compte d épargne libre d impôt (CELI)

") PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

Le Régime de retraite d Hydro-Québec. Sommaire des dispositions. pour mieux. connaître. votre régime de retraite

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

mesures fiscales du budget

Budget 2014-2015 Juin 2014 Renseignements additionnels sur les mesures fiscales du budget NOTE La forme masculine utilisée dans le texte désigne aussi bien les femmes que les hommes. Elle n est utilisée

Budget 2014-2015 Juin 2014 Renseignements additionnels sur les mesures fiscales du budget NOTE La forme masculine utilisée dans le texte désigne aussi bien les femmes que les hommes. Elle n est utilisée

Aidemémoire. fiscal. kpmg.ca/aidememoire

Aidemémoire fiscal 2013 2014 kpmg.ca/aidememoire Organisme Site Web KPMG s.r.l./s.e.n.c.r.l....www.kpmg.ca The Funding Portal...www.thefundingportal.com Agence du revenu du Canada...www.cra-arc.gc.ca Agence

Aidemémoire fiscal 2013 2014 kpmg.ca/aidememoire Organisme Site Web KPMG s.r.l./s.e.n.c.r.l....www.kpmg.ca The Funding Portal...www.thefundingportal.com Agence du revenu du Canada...www.cra-arc.gc.ca Agence

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

CRÉDIT D IMPÔT RELATIF À LA DIVERSIFICATION DES MARCHÉS DES ENTREPRISES MANUFACTURIÈRES QUÉBÉCOISES INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À LA DIVERSIFICATION DES MARCHÉS DES ENTREPRISES MANUFACTURIÈRES QUÉBÉCOISES INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3

CRÉDIT D IMPÔT RELATIF À LA DIVERSIFICATION DES MARCHÉS DES ENTREPRISES MANUFACTURIÈRES QUÉBÉCOISES INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3

la fiscalité au québec des mesures favorables à l investissement

la fiscalité au québec des mesures favorables à l investissement 2013 La fiscalité au Québec Des mesures favorables à l investissement 2013 Changements annoncés par le gouvernement du Québec les 11 juillet,

la fiscalité au québec des mesures favorables à l investissement 2013 La fiscalité au Québec Des mesures favorables à l investissement 2013 Changements annoncés par le gouvernement du Québec les 11 juillet,

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

Communiqué fiscal NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

Introduction 1. Quelques définitions 2. Le régime en bref 4. Généralités sur le régime 7. Participation au régime 8. Cotisations 9

Le Régime de retraite des fonctionnaires de la Ville de Montréal Sommaire des dispositions à compter du 1 er janvier 2012 Le présent document décrit brièvement les dispositions du Régime de retraite des

Le Régime de retraite des fonctionnaires de la Ville de Montréal Sommaire des dispositions à compter du 1 er janvier 2012 Le présent document décrit brièvement les dispositions du Régime de retraite des

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement :

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

Université de Moncton. Les garanties d assurance-vie & invalidité. No du contrat : 12037

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

Le 15 juillet 2015. This document is also available in English

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

La retraite. n est pas un privilège! Avant-propos. Qu est-ce que le RREGOP? En savoir plus sur le RREGOP pour mettre fin aux malentendus

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

Association canadienne de la construction. Mémoire prébudgétaire 2015

Association canadienne de la construction Mémoire prébudgétaire 2015 Synopsis L Association canadienne de la construction (ACC) représente 20 000 entreprises de construction non résidentielle au Canada.

Association canadienne de la construction Mémoire prébudgétaire 2015 Synopsis L Association canadienne de la construction (ACC) représente 20 000 entreprises de construction non résidentielle au Canada.

Document d information

Document d information La croissance rapide des «fiducies de revenu» Les «fiducies de revenu» ou entités intermédiaires cotées en bourse 1 sont de plus en plus présentes dans le milieu canadien des affaires.

Document d information La croissance rapide des «fiducies de revenu» Les «fiducies de revenu» ou entités intermédiaires cotées en bourse 1 sont de plus en plus présentes dans le milieu canadien des affaires.

MÉMOIRE CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

Régime d assurance collective DES EMPLOYÉS DE LA VILLE DE MONTRÉAL VILLE DE MONTRÉAL. Pompiers (Numéro de police 70A00)

") Régime d assurance collective DES EMPLOYÉS DE LA Pompiers (Numéro de police 70A00) 1 er janvier 2009 Édition février 2014 Ce document contient des renseignements importants. Conservez-le pour consultation

Régime d assurance collective DES EMPLOYÉS DE LA Pompiers (Numéro de police 70A00) 1 er janvier 2009 Édition février 2014 Ce document contient des renseignements importants. Conservez-le pour consultation

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

Formules pour le calcul informatisé des retenues sur la paie

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

I ADAPTATION DU TEMPS DE TRAVAIL A LA DUREE LEGALE DE 35 HEURES. Les alinéas 6 à 9 inclus de l article 5 de l accord national sont supprimés.

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

Mars 2015. discours sur le budget 2015-2016. Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015.

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Lettre Entreprise Info. N 14 / Février 2014. Lettre Entreprise Info

N 14 / Février 2014 Lettre Entreprise Info N 14 / Février 2014 Sommaire Social AGIRC-ARCCO : la clé de répartition des hausses de cotisations 2014-2015 est fixée : L objectif de la loi du 20 janvier 2014

N 14 / Février 2014 Lettre Entreprise Info N 14 / Février 2014 Sommaire Social AGIRC-ARCCO : la clé de répartition des hausses de cotisations 2014-2015 est fixée : L objectif de la loi du 20 janvier 2014

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Assurances collectives

?Votre guide de référence Assurances collectives samsongroupeconseil.com Votre partenaire de parcours Introduction Au printemps 2006, neuf syndicats d enseignement débutaient un processus de désaffiliation

?Votre guide de référence Assurances collectives samsongroupeconseil.com Votre partenaire de parcours Introduction Au printemps 2006, neuf syndicats d enseignement débutaient un processus de désaffiliation

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Girafe & Cie, compagnie d assurance-vie

Girafe & Cie, compagnie d assurance-vie Régime d épargne-études Détails de votre plan Numéro de contrat Nom(s) du ou des souscripteurs Dates de naissance du ou des souscripteurs Date d entrée en vigueur

Girafe & Cie, compagnie d assurance-vie Régime d épargne-études Détails de votre plan Numéro de contrat Nom(s) du ou des souscripteurs Dates de naissance du ou des souscripteurs Date d entrée en vigueur

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant