Les clefs pour la réussite de votre propre retraite

|

|

|

- Géraldine Larocque

- il y a 5 ans

- Total affichages :

Transcription

1 LYON JUILLET CONGRES REGIONAL 2018

2 Les clefs pour la réussite de votre propre retraite

3 Plan de présentation Les dispositifs obligatoires Les dispositifs facultatifs Et leurs leviers d optimisation

4 Vous donnez les clefs pour bien préparer votre retraite Connaitre tous les leviers Objectifs Établir une stratégie pour son conjoint et soit même. Et un planning pour protéger votre patrimoine social

5 Présentation Cavec

6 Les chiffres en Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

7 Le taux de rendement Taux de rendement : 8,75% en Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

8 Les chiffres en départs en retraite complémentaire. 150 nouvelles pensions de réversion. 800 radiations (décès, cessation d activité). Age moyen Les experts-comptables partent en moyenne à 65 ans à la retraite L âge moyen pour le bénéficiaire d une pension de réversion est de 75 ans Il y a eu 800 radiations en 2017, âge moyen : 63 ans 8 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

9 Les chiffres en 2018 L affiliation 850 affiliations en 2016 En général TNS salariés 57% 43% 25% 75% TNS Salariés TNS Salariés 9 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

10 Présentation AG2R LA MONDIALE

11

12 Pour avoir le taux plein au régime de base je dois attendre 67 ans. Vrai Faux X Vous pouvez prendre votre retraite de base à taux plein dès 62 ans, si vous avez tous vos trimestres d assurance. Si à 67 ans, vous n avez toujours pas vos trimestres, vous aurez le taux plein.

13 L expert-comptable peut prendre sa retraite complémentaire à 63 ans Vrai X Faux Il aura une décote de 10% mais peut prendre sa retraite à 63 ans

14 Il est préférable de prendre sa retraite de base et sa retraite complémentaire en même temps. Vrai X Faux Prendre sa retraite de base avant sa retraite complémentaire, gèle les droits de retraite au régime complémentaire.

15 Si je prends ma retraite à 64 ans, je perds 5% au régime complémentaire et au régime de base Vrai Faux X En partant à 64 ans, l expert comptable perd 5% sur sa retraite complémentaire mais partira, s il a la durée d assurance requise, avec le taux plein et même avec une surcote au régime de base

16 L expert-comptable doit se radier pour prendre sa retraite Vrai Faux X il peut prendre sa retraite et continuer son activité

17 Les clefs des dispositifs obligatoires

18 LA RETRAITE

19 L organisation de la individuels retraite Supplémentaires Supplémentaires collectifs Régime complémentaire obligatoire Régime de base obligatoire 19

20 Cotisations du régime de base Que pour les TNS! 20

21 Cotisations du régime de base 21

22 Les cotisations sont de 8,23% de vos revenus jusqu à (tranche 1) Revenus de Le calcul des cotisations Vous réglez au au régime de régime de base et de 1,87% entre 0 et (tranche 2) Jusqu à de retraite de base 22

23 Les cotisations du régime complémentaire 23

24 Le calcul des cotisations Montant Montant cotisation Les Cotisation 2018 points facultative de de vos revenus 2016 attribués au régime complémentaire conjoint Jusqu à Classe A = 625,44 48 pts 187,63 Jusqu à Classe B = 2 345, pts 703,62 Jusqu à Classe C = 3 700, pts 1 110,16 Jusqu à Classe D = 5 785, pts 1 735,60 Jusqu à Classe E = 9 225, pts 2 767,57 Jusqu à Classe F = , pts 4 221,72 Jusqu à Classe G = , pts 4 690,80 Au-delà de Classe H = , pts 5 863,50 24

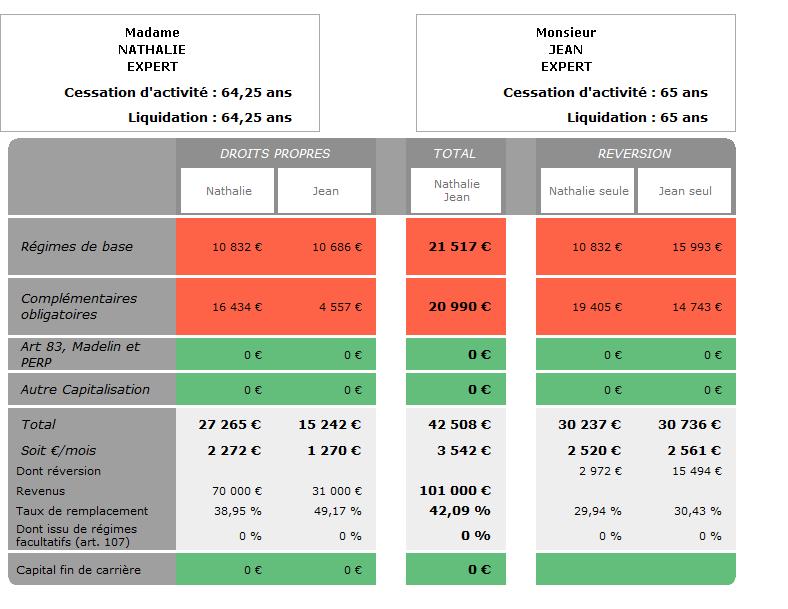

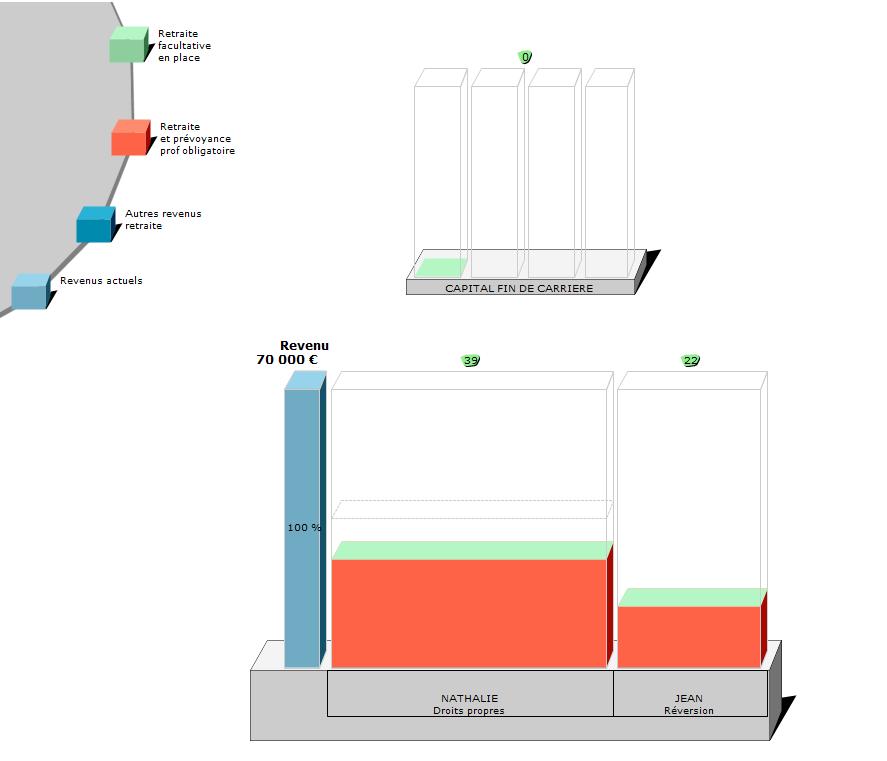

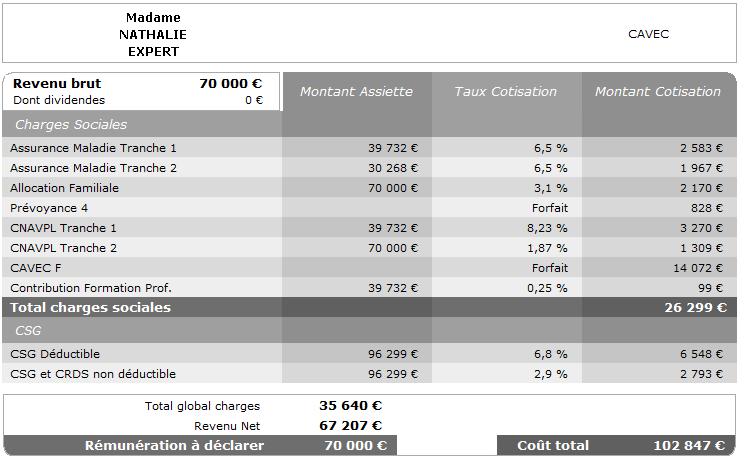

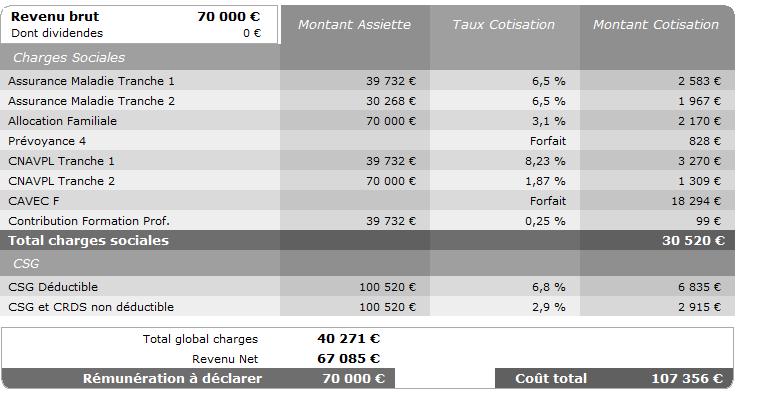

25 La retraite de base 0,5672 nombre de points acquis valeur du point en octobre 2017, fixée par l Etat 25

26 La retraite de base 26

27 La retraite de base 27

28 La réversion du régime de base 28

29 La retraite complémentaire Conditions de départ Soit à 65 ans à taux plein, soit à partir de 60 ans avec minoration de 1,25% par trimestre d anticipation Après 65 ans avec majoration A partir de 60 ans à taux plein en cas d inaptitude 29

30 La réversion La réversion du régime complémentaire En cas de décès, une pension de réversion est versée au conjoint, sans conditions de ressources 60% des points acquis (50% pour les points acquis avant 2009) 30

31 Retraite en classe D ( de revenus) Un expert-comptable qui cotise en classe D pendant 35 ans, obtient points. En 2018, la valeur du point est de Sa retraite Cavec serait donc de Pour de revenus un expertcomptable (TNS) verse Montant de la retraite ,40 de /an + environ de retraite de base Cavec = Retraite en classe H ( de revenus) Un expert-comptable qui cotise en classe H pendant 35 ans, obtient points. En 2018, la valeur du point est de Sa retraite Cavec serait donc de /an + environ de retraite de base Cavec, soit Rapport coût/presta cotisations de retraite complémentaire Cavec et aura une retraite d environ /an En 11 ans de retraite vous récupérez vos cotisations 31

32 Nathalie Expert 44 ans Dispose d un revenu net de70 K Marie 2 enfants Prenons un exemple 32

33

34

35

36

37 LA PREVOYANCE

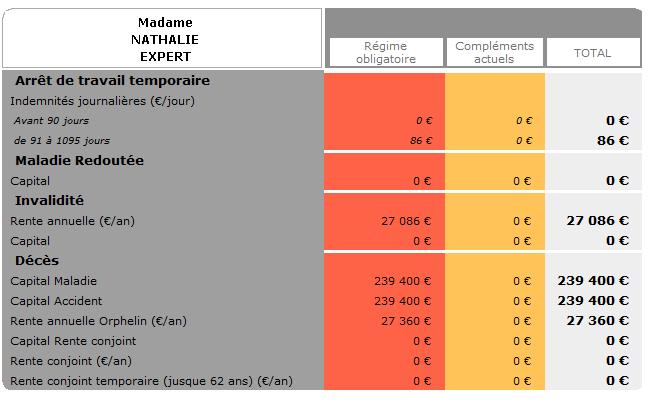

38 Le régime prévoyance, dit «invalidité-décès» couvre Capital-décès ces garanties Rente enfant Pension invalidité Indemnités journalières 38

39 Le calcul des cotisations du régime prévoyance Le calcul des cotisations Revenus 2016 Classe Cotisation annuelle du régime prévoyance 2018 Jusqu à Jusqu à Jusqu à Au-delà de

40 Revenus 2016 Classe Capital décès Le capital-décès Jusqu à Jusqu à Jusqu à Au-delà de

41 Qui sont les bénéficiaires? Ils sont dans l ordre : le conjoint survivant non séparé de corps en vertu d un jugement ou d un arrêt définitif ou le partenaire auquel le défunt était lié, au jour du décès, par un pacte civil de solidarité; Les descendants; Le capital-décès Le capital-décès La ou les personnes qui étaient, au jour du décès, à la charge effective, totale et permanente de l assuré ; Les héritiers tels qu'ils sont définis à l'article 734 du Code civil. L'adhérent conserve la possibilité de notifier à la Caisse un ordre différent, par lettre recommandée avec accusé de réception. Chacune de ces quatre catégories constitue un ordre de bénéficiaires qui exclut les suivants. S'il existe plusieurs bénéficiaires au sein d'une même catégorie, ils ont tous vocation à une part égale du capital-décès. 41

42 La rente enfant Revenus 2016 Classe Rente annuelle enfant 25 ans Jusqu à La rente enfant Jusqu à Jusqu à Au-delà de Si l affilié a plusieurs enfants, la rente est servie à chaque enfant. Les enfants atteints, avant leur majorité, d une infirmité permanente leur interdisant de se livrer à tout travail rémunéré conservent cette rente à vie. 42

43 La pension d invalidité Revenus 2016 Classe Pension invalidité 100% Jusqu à Jusqu à La pension d invalidité Jusqu à Au-delà de Le montant est proportionnel au taux d invalidité (de 66% à 100%). En cas d invalidité totale et permanente, la pension est servie jusqu à la liquidation de la retraite et au plus tard, jusqu à 65 ans. En cas d invalidité partielle, la pension est servie jusqu à liquidation de la retraite complémentaire. 43

44 Les indemnités En cas d interruption temporaire de l activité, des indemnités journalières sont servies à partir du 91 ème jour journalières par mois! 44

45 Exemple de garanties Pour de revenus, si l affilié cotise en classe 3 (612 /an), il bénéficie des garanties suivantes : Exemple de garanties Capital-décès : Rente enfant : par an à chaque enfant Pension invalidité : par an Indemnités journalières : 86 par jour Sans formalités médicales, avec des cotisations déductibles fiscalement et socialement 45

46

47

48 Cout annuel 612

49 Les leviers d optimisation des dispositifs obligatoires

50 Que pour les TNS! Quelle stratégie pour la prévoyance?

51 Capital-décès Suis-je assez couvert? Rente enfant Pension invalidité Indemnités journalières 51

52 Le calcul des cotisations du régime prévoyance Le calcul Revenus 2016 des Classe cotisations Cotisation annuelle 2018 Jusqu à du régime prévoyance Jusqu à Jusqu à Au-delà de Possibilité d opter pour la classe de votre choix en début d activité et dès la 3 ème année, possibilité d opter pour la classe supérieure! 52

53 57

54

55 Surcout annuel 216 par an. Classe 3 Classe % +13 %

56 Quelle stratégie pour la retraite?

57 1500 affiliés optent pour cette option! OPTION POUR LA CLASSE SUPERIEURE

58 OPTOPTION POUR LA CLASSE SUPERIEUREION POUR LA CLASSE Une possibilité d option pour la classe immédiatement supérieure à celle correspondant aux revenus est prévue par les statuts SUPERIEURE Cette option permet une acquisition plus importante de points de retraite 62

Coût de l opération: + 3 909 de cotisation sur l année Le montant de retraite acquis sur l année passe de 1 368 à 1 710 Sur 35 ans de carrière : 11 970 en")

59 OPTION POUR LA CLASSE SUPERIEUREON POUR Exemple : LA CLASSE L assiette de revenu détermine une cotisation en classe G SUPERIEURE Par option, il est possible d opter pour la classe H et d acquérir 300 points de + (valeur du point 2018 : 1,140 ) Coût de l opération: de cotisation sur l année Le montant de retraite acquis sur l année passe de à Sur 35 ans de carrière : en + 63

60 Pour un TNS Le montant global des cotisations Cavec Le montant global des La classe C permet au régime de base Pour de revenus 9 225,24 au régime complémentaire cotisations Cavec 612 au régime prévoyance = ,24 / an Pour un salarié Le montant des cotisations à la CAVEC est de 3 700,52 en classe C et 5 785,32 en classe D. 60 % pris en charge par l employeur, 40% par le salarié Les options doivent être validées avec l employeur. Acquisition de points d obtenir 284 points et la classe D donne 444 points, qui serviront au calcul de la retraite. Nombre de points x valeur annuelle du point = montant de la retraite 1,140 c est la valeur du point en

61 65

62 Classe E Cout annuel 4847 pour 6013 de pension annuelle supplémentaire. Classe F + 9% 66

63 LE RACHAT A LA CAVEC 67

64 Le rachat du régime de base. Possibilité de racheter 12 trimestres maximum. Coût d un trimestre en 2018 à 60 ans = de à

65 69

66 Départ à la retraite à 64 ans et 1 trimestre Si rachat pour un départ à 62ans, ROI à 79 ans

67 Majoration maternité Une majoration " maternité " de 4 trimestres est attribuée à la femme assurée sociale pour chacun de ses enfants (y compris mort-né) au titre de l'incidence, sur sa vie professionnelle, de la maternité, notamment de la grossesse et de l'accouchement. Majoration pour l éducation Autre source d organisation de trimestres Pour les enfants nés après le 1/1/2010, les parents choisissent le bénéficiaire de la majoration et la répartition entre eux dans les 6 mois à partir du 4ème anniversaire de l'enfant ou du 4ème anniversaire de l'adoption. Passé ce délai, la majoration est attribuée à la mère, ou par moitié en cas de parent du même sexe.

68 Le rachat du régime complémentaire 72

69 Le rachat du régime complémentaire RACHAT DE POINTS AU Les principes du rachat: REGIME Il permet de racheter la différence de points entre COMPLEMENTAIRE le total déjà acquis et le nombre de points qui auraient pu être acquis en cas de cotisation dans la classe RC au moment de la demande Ce dispositif est ouvert à compter de 50 ans 73

70 RACHAT DE POINTS AU REGIME RACHAT COMPLEMENTAIRE DE POINTS AU Les principes du rachat REGIME Le rachat se règle de la façon suivante: COMPLEMENTAIRE 70% des points sont rachetables par annuités obligatoires, imposées par échéancier et répartie jusqu à l année des 65 ans 30% des points sont libres rachetables (ou pas) au gré de l affilié, sans contrainte d échéancier La valeur du point de rachat Valeur du point de cotisation X coefficient de rachat Le coefficient est déterminé au regard de l âge qu atteindra l affilié l année de la demande 74

71 RACHAT DE POINTS AU REGIME COMPLEMENTAIRE Coefficient de rachat 75 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

72 Exemple RACHAT DE POINTS AU REGIME COMPLEMENTAIRE Un affilié a 50 ans en 2017 Il totalise(ra) points au Il cotise en classe H en 2017, attributive de points Il est affilié depuis 26 ans Si le cotisant avait toujours cotisé en classe H, il aurait acquis : 26 ans X points = points Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 76

73 Exemple de rachat RACHAT DE POINTS AU REGIME COMPLEMENTAIRE Le rachat porte sur points ( ) Le rachat peut être total ou partiel L affilié décide de racheter points 77 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

74 Exemple de rachat RACHAT DE POINTS AU REGIME COMPLEMENTAIRE La CAVEC détermine le plan de règlement du rachat des points, 30% échéancier libre: points 70% échéancier obligatoire: points 955 points par an pendant 15 ans 950 points la dernière année Valeur d un point de rachat: 13,03 X 1,35 (*) = 17,59 (*) Coefficient pour un adhérent de 50 ans Montant de l annuité 2018: ,45 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 78

75 RACHAT DE POINTS AU REGIME COMPLEMENTAIRE Exemple de rachat A l issue du contrat, l affilié aura acquis un complément de retraite de points X 1,140 Soit pour un coût total de 263,850 (valeur calculée sur un taux 2018) 79 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

76 OPTION POUR LA COTISATION DE CONJOINT

77 OPTION POUR LA COTISATION DE CONJOINT Pour l ensemble des régimes de base, le versement de la pension de réversion est soumise à la règle de cumul des ressources Le régime complémentaire CAVEC est réversible sans condition de ressources La réversion s opère par défaut à hauteur de 50% ou 60% des points acquis (avant 2009 et après 2009) Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 81

78 OPTION POUR LA COTISATION DE CONJOINT La réversion peut être portée à 100% en cas de versement de la cotisation de conjoint Le coût de l option: 30% du montant de la cotisation de retraite complémentaire, quelque soit la classe de cotisation 82 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

79

80

81

82 Cout annuel des options % Soit de réversion supplémentaire

83 OPTION POUR LA COTISATION DE CONJOINT Les points sont réversibles entre le conjoint et les exconjoints non remariés, au prorata de la durée de chaque mariage, Une durée de 2 années de mariage est demandée pour pouvoir bénéficier de la réversion Si plusieurs conjoints Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 87

84 OPTION POUR LA COTISATION DE CONJOINT Exemple de calcul de réversion au prorata de la durée de chaque mariage (30 jours par mois) 1 er mariage: du 01/01/1972 jusqu au 31/12/ jours soit 0,52 2 ème mariage: du 01/01/2000 jusqu au 30/09/ jours soit 0,48 88 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

85 OPTION POUR LA COTISATION DE CONJOINT Si l on suppose que l allocataire percevait une pension calculée sur points RCR 1 ère épouse: points RCR 2 ème épouse: points 89 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

86 CUMULER ACTIVITE ET RETRAITE

87 CUMULER ACTIVITE ET RETRAITE Retraite et activité, les conditions * *Si vous êtes TNS *Retraites de base et complémentaires, françaises et étrangères ou provenant des régimes d organisations internationales et r emplissez les conditions pour percevoir l ensemble de vos pensions à taux plein (exception faite des régimes soumis à une condition d âge) 91 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

88 CUMULER ACTIVITE ET RETRAITE Vos cotisations en qualité de retraité actif Vos cotisations Vous êtes redevable de cotisations dans les mêmes conditions qu un actif, du fait du maintien de votre inscription dans l une des deux instances. En tant que TNS En tant que salarié Revenus de 0 à Revenus supérieurs à Exemple : revenus de Quels que soient vos revenus Régime de base 461 Vous cotisez dans les mêmes Régime 625, , ,52 conditions qu un complémentaire actif Régime invaliditédécès (juqu à 70 ans) Total 1 374, , ,52 92 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation

89 CUMULER ACTIVITE ET RETRAITE Vos cotisations en qualité de retraité actif Même en l absence de revenus, une cotisation minimale est due La cotisation provisionnelle du régime de base peut être calculée sur la base des revenus estimés de l année, elle sera régularisée même en cas de cessation d activité. Les cotisations des régimes complémentaire et invalidité-décès, calculée en fonction des revenus professionnels de l année N-2 ne sont pas révisables. Les cotisations ne sont pas attributives de droits et ne conduisent pas à une révision de la pension. La cotisation est due tant que l inscription aux instances professionnelles est effective. Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 93

90 Les clefs des dispositifs Facultatifs

91 Capital Les différents dispositifs d'épargne retraite (art 107) Déduction à l entrée / constitution Déduction à la sortie / restitution Individuelle EPARGNE RETRAITE PERP Assurance Vie - PEP MADELIN TNS MADELIN TNS agricoles PERCO salariés Art. 83 salariés V.I.F P.E.R.E salariés Art. 82 individuel Art. 39 salariés Collective

92 Tous les dispositifs facultatifs Sont individuels ou collectifs A cotisations définies ou plus rarement à prestations définies Avec une sortie sous forme de rente ou de capital Avec des niveaux différents de réversion Tout dépend de la situation et des motivations de l assuré

93 Validation des motivations qui portent principalement sur : L'âge de départ en retraite Un niveau de retraite souhaité La retraite du conjoint lorsqu'il se retrouvera seul La crainte de la dépendance et de son cout financier La crainte d'investir sur une solution qui soit perdue pour les ayants droits car pas transmissible la vente de son "outil de travail" pour se constituer un capital ou des revenus à la retraite L évolution des régimes obligatoires de retraite

94 + 4 % Réversible à 100% et jusqu à 200 %

95 Témoignage

96 VOTRE FEUILLE DE ROUTE

97 Durant votre carrière Tout au long de votre carrière pour votre retraite: Nous vous conseillons de garder vos justificatifs, vos appels de cotisations tout au long de votre carrière Optez pour la classe supérieure en matière de retraite pour obtenir un meilleur revenu de remplacement. Simulez votre retraite à différents âges: 35/40/45/50 ans Mettez à jour vos informations personnelles (mariage, naissance, divorce ) Déclarez vos revenus en ligne Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 101

98 Durant votre carrière Tout au long de votre carrière pour votre prévoyance Optez pour la classe supérieure pour protéger au mieux vos proches. Mettez à jour vos informations personnelles (mariage, naissance, divorce ) Faites le contrôle technique de vos garanties facultatives Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 102

99 Durant votre carrière A 50 ans Nous vous conseillons d étudier la proposition de rachat de points qui vous sera envoyée : elle permet de récupérer des points comme si vous aviez toujours cotisé dans la classe dans laquelle vous êtes à 50 ans. Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 103

100 Préparez votre retraite Entre 60 et 62 ans, préparez-vous! Simulez votre retraite à différents âges Téléchargez votre relevé de situation sur A un an de votre départ, fixez votre date de départ A la CAVEC, la date d effet de la retraite de base et de la retraite complémentaire se fait au trimestre. Vous pouvez choisir 4 dates dans l année : Au 1 er janvier Au 1 er avril Au 1 er juillet Au 1 er octobre Si vous êtes né le 2 février et souhaitez prendre votre retraite à 65 ans, demandez votre retraite au 1 er avril Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 104

101 Demandez votre retraite 6 mois avant votre date de départ Préparez votre dossier retraite Téléchargez les formulaires de demande de retraite (base et complémentaire) sur rubrique «formulaires» Remplissez ces formulaires Préparez les justificatifs Demandez votre relevé de carrière aux différentes caisses auxquelles vous avez cotisé La copie intégrale de votre acte de naissance Un RIB Vos 2 derniers avis d impôts (photocopie) En cas de cessation d activité, les attestations de radiation des Instances Professionnelles Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 105

102 Demandez votre retraite 4 mois avant votre date de départ Mettez à jour vos coordonnées et celles de vos ayant-droits sur votre compte Ma Cavec en ligne Transmettez-nous votre dossier retraite Votre dossier doit être complet et accompagné de tous les justificatifs Envoyez votre dossier retraite à : CAVEC 48 bis rue Fabert TSA Paris cedex 07 Ce document est propriété de La CAVEC et ne peut être diffusé ou reproduit sans autorisation 106

103 Conclusion Pour réussir votre retraite il y a des clefs Obligatoires et facultatives Des dates clefs Des acteurs clefs pour vous accompagner Ne pas oublier d anticiper pour ne pas perdre des opportunités, et des droits.

104 Merci de Votre Attention et A très bientôt

Que retenir de la réforme des retraites 2010?

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Les contrats retraite en Loi Madelin

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Allianz Retraite TNS / Agricole

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti...

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

Notice d information. prévoyance. Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Assurances de Personnes des Chefs d entreprise

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Vivre sa retraite complémentaire Mémento du retraité

Vivre sa retraite complémentaire Mémento du retraité S ommaire Versement de votre retraite...p. 4 Déclaration fiscale...p. 7 Évolution de votre retraite...p. 8 Paiement de votre retraite...p. 8 Reprise

Vivre sa retraite complémentaire Mémento du retraité S ommaire Versement de votre retraite...p. 4 Déclaration fiscale...p. 7 Évolution de votre retraite...p. 8 Paiement de votre retraite...p. 8 Reprise

avocat architecte expert médecin chirurgien dentiste vétérinaire pharmacien infirmier kinésithérapeute étudiant avocat AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

Votre guide retraite et prévoyance

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

LA RETRAITE. Enjeux financiers et fiscaux. Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances

Agent général d assurances") LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

PERP Gaipare Zen. Prévoir le meilleur pour votre retraite

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les évolutions du simulateur de calcul de pension

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003.

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était.

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était. Pensez à votre retraite dès aujourd hui, pour maintenir votre niveau

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était. Pensez à votre retraite dès aujourd hui, pour maintenir votre niveau

les retraites collectives

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

Prévoyance des expertsexperts-comptables

Prévoyance des expertsexperts-comptables Faire les bons choix Objectifs de l intervention Répondre aux questions des experts-comptables relevant de la Cavec Au titre de la prévoyance, est-il préférable

Prévoyance des expertsexperts-comptables Faire les bons choix Objectifs de l intervention Répondre aux questions des experts-comptables relevant de la Cavec Au titre de la prévoyance, est-il préférable

AXA Épargne Retraite Entreprise Guide itinéraire retraite

AXA Épargne Retraite Entreprise Guide itinéraire retraite Décembre 2011 Édito L e départ à la retraite est une étape importante dans votre vie. Vous disposerez de plus de temps libre pour vous et vos

AXA Épargne Retraite Entreprise Guide itinéraire retraite Décembre 2011 Édito L e départ à la retraite est une étape importante dans votre vie. Vous disposerez de plus de temps libre pour vous et vos

NOTICE D INFORMATION. Régime Complémentaire

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA

Épargne Salariale PEE/PEI et PERCO/I Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA INTÉRESSEMENT Maximum par bénéficiaire : 50 % du PASS - maximum par entreprise : 20 % de la masse

Épargne Salariale PEE/PEI et PERCO/I Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA INTÉRESSEMENT Maximum par bénéficiaire : 50 % du PASS - maximum par entreprise : 20 % de la masse

NCE VETERINAIRESLIBERAUX RETRAITEPREVOYAN PREVOYANCE VETERINAIRESLIBERAUX RETRAITE. retraiteprevoyance veteriaux VETERI

INAIRESLIBERAUX RETRAITEPREVOYANCE VETERI UX RETRAITEPREVOYANCE VETERINAIRESLIBERA PREVOYANCE VETERINAIRESLIBERAUX RETRAITE INAIRESLIBERAUX NCE VETERINAIRESLIBERAUX RETRAITEPREVOYAN UX RETRAITE PREVOYANCE

INAIRESLIBERAUX RETRAITEPREVOYANCE VETERI UX RETRAITEPREVOYANCE VETERINAIRESLIBERA PREVOYANCE VETERINAIRESLIBERAUX RETRAITE INAIRESLIBERAUX NCE VETERINAIRESLIBERAUX RETRAITEPREVOYAN UX RETRAITE PREVOYANCE

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LA RETRAITE DU PRATICIEN HOSPITALIER

LA RETRAITE DU PRATICIEN HOSPITALIER Loi du 21 août 2003 portant réforme des retraites (dite loi FILLON) : Exposé des motifs (1 ère orientation) : un haut niveau de retraite de l ordre en moyenne des 2/3

LA RETRAITE DU PRATICIEN HOSPITALIER Loi du 21 août 2003 portant réforme des retraites (dite loi FILLON) : Exposé des motifs (1 ère orientation) : un haut niveau de retraite de l ordre en moyenne des 2/3

Livret d epargne SaLariaLe

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

COMPRENDRE SA RETRAITE

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

INPCA. Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4

INPCA Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4 Complémentaire retraite, prévoyance et santé des professionnels de la coiffure L INPCA VOTRE PARTENAIRE PRÉVOYANCE

INPCA Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4 Complémentaire retraite, prévoyance et santé des professionnels de la coiffure L INPCA VOTRE PARTENAIRE PRÉVOYANCE

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Mutex Indépendance Services - 10 % si vous adhérez en couple. Gardez le contrôle de votre vie!

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

EXAMEN DE CERTIFICATION. Unité de valeur 4. Assurances et Retraite, Gestion du Patrimoine Social. Durée : 2 heures. Documents à disposition : Néant

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

mémo Des solutions pour préparer votre avenir et celui de vos enfants sommaire

Édition : décembre 2013 mémo Des solutions pour préparer votre avenir et celui de vos enfants 1. Épargner pour des projets à moyen terme 2. Préparer un projet immobilier sommaire 3. Préparer l avenir de

Édition : décembre 2013 mémo Des solutions pour préparer votre avenir et celui de vos enfants 1. Épargner pour des projets à moyen terme 2. Préparer un projet immobilier sommaire 3. Préparer l avenir de

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points. n o 9. Majorations pour enfants et retraite complémentaire

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

Les délais à respecter

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

www.assuranceintel.ca

AUGMENTEZ VOS VENTES ET GAGNEZ DU TEMPS GRÂCE À DE L INFORMATION AU BOUT DE VOS DOIGTS AssuranceINTEL : Un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES

AUGMENTEZ VOS VENTES ET GAGNEZ DU TEMPS GRÂCE À DE L INFORMATION AU BOUT DE VOS DOIGTS AssuranceINTEL : Un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES

tatuts de la Cavec 1 1CIPAV-CAVEC- AVOM-IRCEC Statuts de la Cavec

tatuts de la Cavec 1 1CIPAV-CAVEC- AVOM-IRCEC Statuts de la Cavec Mise à jour le 23/10/2013 Statuts de la Cavec 2 PREMIERE PARTIE DISPOSITIONS GENERALES Article 1.1 Constitution La Section professionnelle

tatuts de la Cavec 1 1CIPAV-CAVEC- AVOM-IRCEC Statuts de la Cavec Mise à jour le 23/10/2013 Statuts de la Cavec 2 PREMIERE PARTIE DISPOSITIONS GENERALES Article 1.1 Constitution La Section professionnelle

L'ASSURANCE VIE PLACEMENT

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

EPARGNE SALARIALE : PEE PERCO

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

www.assuranceintel.ca

UNE VEILLE CONCURRENTIELLE EN QUELQUES CLICS! AssuranceINTEL : un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES DANS LES TABLEAUX COMPARATIFS Abonnements

UNE VEILLE CONCURRENTIELLE EN QUELQUES CLICS! AssuranceINTEL : un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES DANS LES TABLEAUX COMPARATIFS Abonnements

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION OBJET DU REGLEMENT INTERIEUR Article 1 Le présent règlement intérieur est établi conformément à l article 3 des statuts. Il est établi par le conseil

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION OBJET DU REGLEMENT INTERIEUR Article 1 Le présent règlement intérieur est établi conformément à l article 3 des statuts. Il est établi par le conseil

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Inaptitude, invalidité, handicap et pénibilité : vos droits

Inaptitude, invalidité, handicap et pénibilité : vos droits Des questions sur la retraite? Notre newsletter «Tremplin Retraite», la lettre des actifs vous informe régulièrement sur l actualité, vos droits,

Inaptitude, invalidité, handicap et pénibilité : vos droits Des questions sur la retraite? Notre newsletter «Tremplin Retraite», la lettre des actifs vous informe régulièrement sur l actualité, vos droits,

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque

un régime collectif complémentaire obligatoire couvrant le risque") Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel

LES SOLUTIONS ASSURANCES DES PROFESSIONNELS ASSURANCE DÉCÈS Février 2006 Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel Sachez anticiper pour préserver votre outil de

LES SOLUTIONS ASSURANCES DES PROFESSIONNELS ASSURANCE DÉCÈS Février 2006 Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel Sachez anticiper pour préserver votre outil de

EPARGNE SALARIALE : PEE PERCO FICHE CONSEIL

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

Valeur Prévoyance. Un capital garanti pour assurer votre patrimoine professionnel

ASSURANCE DÉCÈS PROTEGER SON PATRIMOINE PROFESSIONNEL AVEC UN CAPITAL DECES, C EST UNE PRIORITE Pour préserver votre parimoine professionnel et choisir la solution qui convient à votre situation, rencontrez

ASSURANCE DÉCÈS PROTEGER SON PATRIMOINE PROFESSIONNEL AVEC UN CAPITAL DECES, C EST UNE PRIORITE Pour préserver votre parimoine professionnel et choisir la solution qui convient à votre situation, rencontrez

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et