Connections sur mesure

|

|

|

- Xavier Gagnon

- il y a 10 ans

- Total affichages :

Transcription

1 Page 1 Connections sur mesure 1. Enoncé du problème et situation initiale Boss SA est une entreprise de pointe dans le domaine des techniques de connections. Elle est le partenaire compétent sur le marché mondial des connections. Des produits adéquats correspondant à des besoins particuliers lui ont jusqu à présent fait défaut. Elle a de ce fait fondé Bossprod SA dans le but de fabriquer des joints spéciaux en aluminium et en zinc. Cette expansion a été réalisée grâce à un financement bancaire. Sous la rubrique Obligation d information du contrat de créditcadre, la banque a fixé ce qui suit: bouclement trimestriel d un centre de profit pour chacun des domaines de production et réconciliation avec le résultat de la comptabilité générale au niveau des comptes établis selon le principe de l image fidèle (true and fair view) et des comptes statutaires. Afin d obtenir des informations aussi détaillées que possible, Bossprod SA utilise un système de comptabilité analytique d exploitation intégré selon la méthode des coûts standards. Cela signifie que les écritures d origine sont passées de manière synchronisée en comptabilité générale et en comptabilité analytique d exploitation. Les matières premières et les produits finis sont en règle générale sousévalués de 1/3 dans les comptes statutaires. La comptabilité analytique d exploitation est tenue en francs entiers (CHF). Les taux d imputation et de majoration et les calculs des heures sont arrondis à la 2 ème décimale. Les coûts unitaires sont arrondis à la 4 ème décimale! Les arrondis se font selon l usage commercial. Vous êtes chargé d établir la comptabilité analytique d exploitation du 1er trimestre 20_1. Processus de fabrication: La matière première est achetée au mètre courant sous la forme d un fil. La section matière est chargée de l approvisionnement et de la mise à disposition de la production. La section production transforme le fil en joints au moyen de machines entièrement automatiques. La section administration assume les fonctions administratives et commerciales (vente / distribution). 2. Mouvement d écritures du 1er trimestre 20_ comptabilité générale et charges par nature calculées a) produits effectifs CA en CHF quantités vendues joints en aluminium ' joints en zinc 1' ' total 2' b) charges de matières premières achats en mètres prix effectif au mètre consommation en mètres fil d aluminium fil de zinc

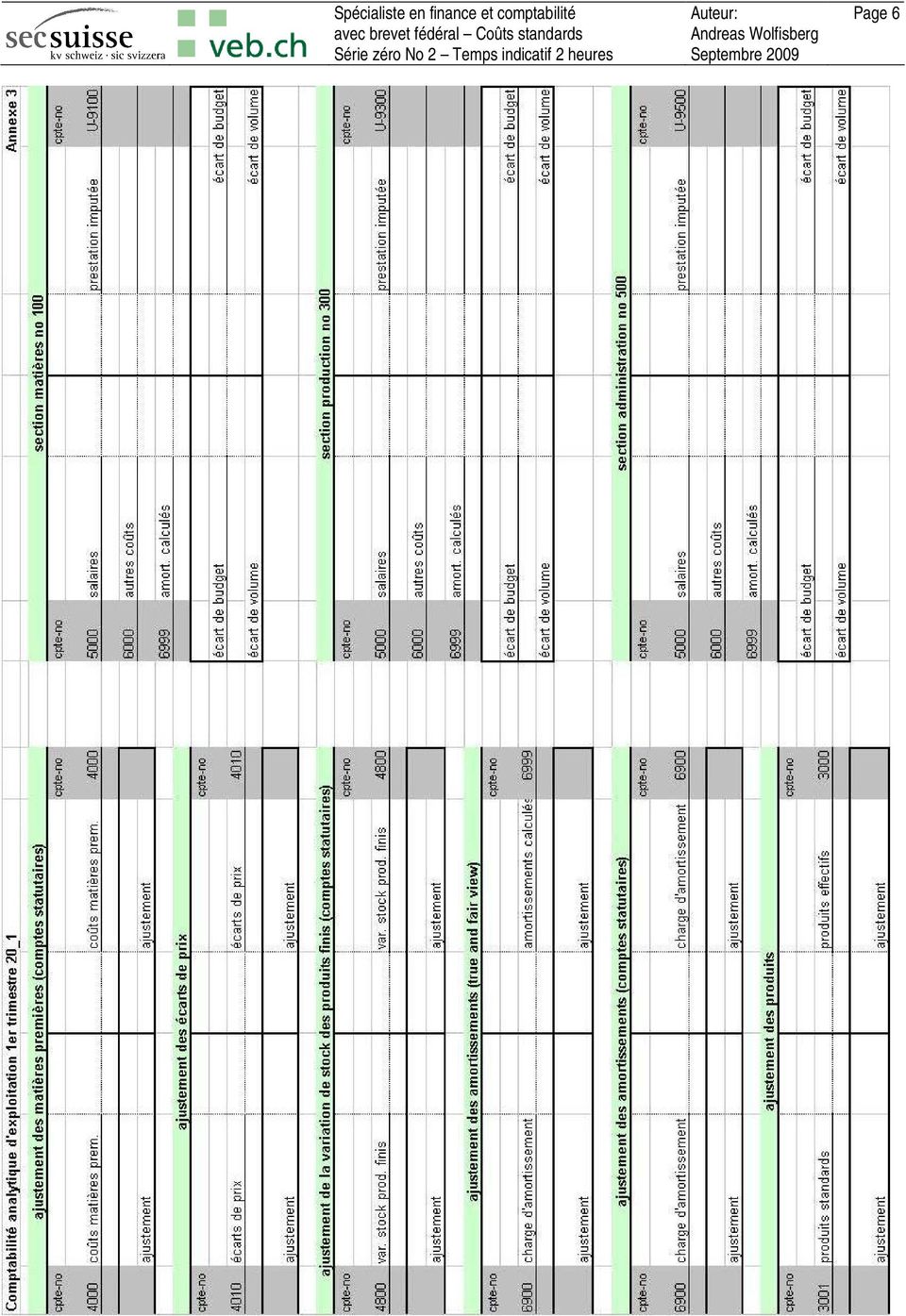

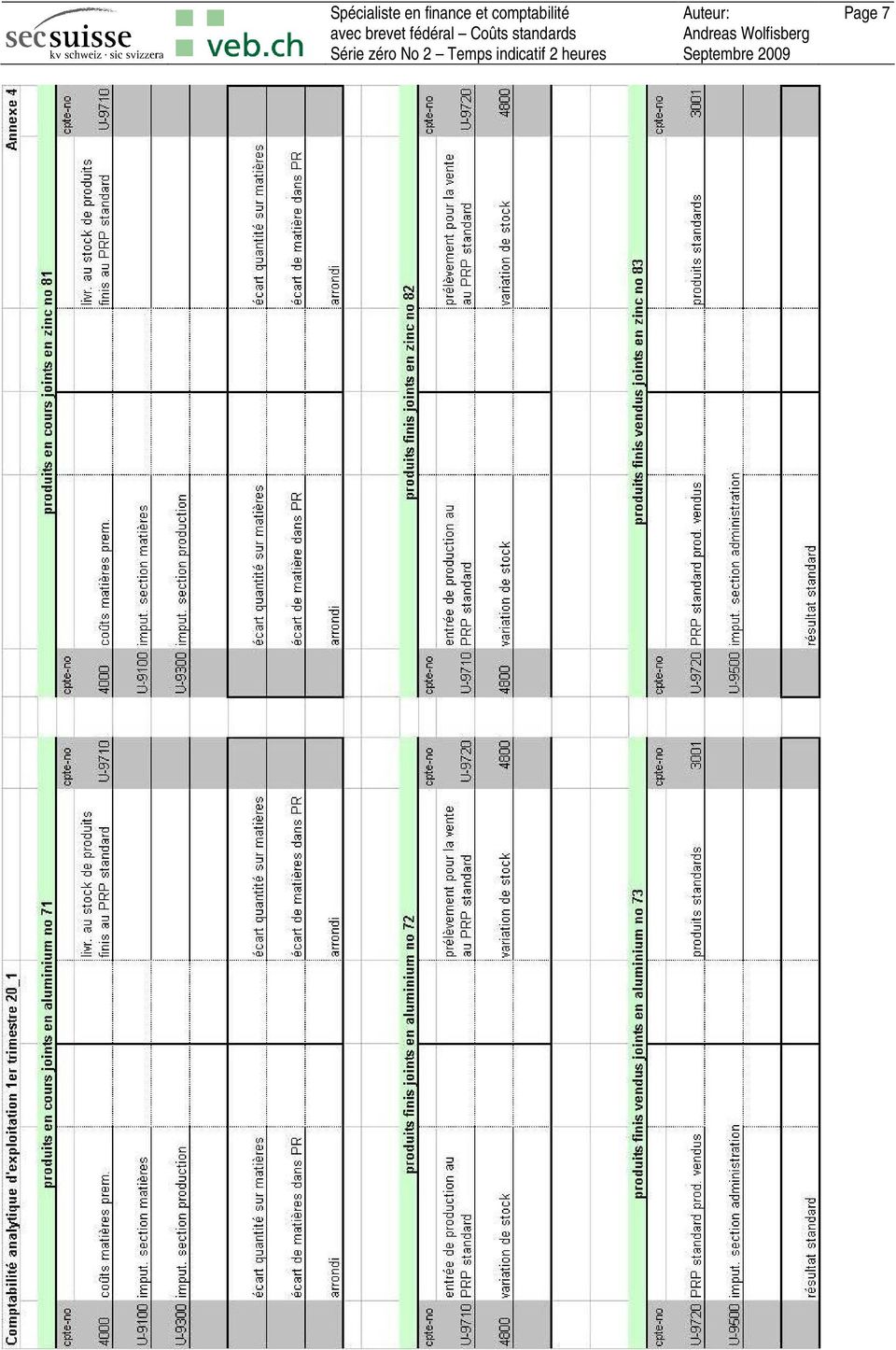

2 Page 2 c) variations de stocks des produits en cours et des produits finis Les ordres de fabrication sont toujours émis de manière à ce qu il n y ait pas de variations de stocks des produits en cours. Les variations de stocks des produits finis doivent être déterminées et ensuite comptabilisées au moyen des calculs des prix de revient. désignation aluminium zinc livraison au stock de produits finis 7' pièces 11' pièces d) frais généraux Les frais généraux sont indiqués dans l annexe 2. Amortissements: une machine qui, selon le principe de l image fidèle (true and fair view) est déjà complètement amortie, est encore en exploitation dans la section production. De ce fait, un amortissement de CHF 3'000 été pris en considération au 1er trimestre pour les besoins des calculs. Un amortissement supplémentaire de CHF 15'000 est porté dans les comptes du rapport statutaire heures de production effectives de la section production Au 1 er trimestre, 2'100 heures effectives ont été saisies dans la section production sur la base des ordres de fabrication. Au niveau des coûts standards, les imputations sont portées au crédit de la section production sur la base des heures standards. Ces heures standards sont à déterminer selon le chiffre Données prévisionnelles de l exercice 20_ quantités prévues désignation aluminium zinc production annuelle en pièces 36' pièces 48' pièces ventes annuelles en pièces 36' pièces pièces 3.2. standards et unités d oeuvre désignation aluminium zinc prix standard des matières premières CHF 1.00 le mètre CHF 1.50 le mètre prix de vente budgeté CHF 8.50/100 joints CHF 11.00/100 joints consommation moyenne matières prem. 4 cm par joint 5 cm par joint production: par heure machine pièces pièces 3.3. frais généraux prévisionnels de l exercice 20_1 sections salaires autres amortissements total base de calcul matières 198'000 94'800 60' '800 en % des mat. prem. production 1'267' ' '000 1'662'500 taux par heure machine administration 364' '424 30' '424 en % des prix de revient total 1'829' ' '000 2'579'724 La production et les coûts se répartissent régulièrement durant l année, proportionnellement à la durée. Les données prévisionnelles détaillées par nature de coûts et par section pour le 1er trimestre 20_1 sont indiquées dans l annexe 2. Les coûts prévisionnels sont répartis en coûts fixes et coûts variables.

est déjà complètement amortie, est encore en exploitation dans la section production.")

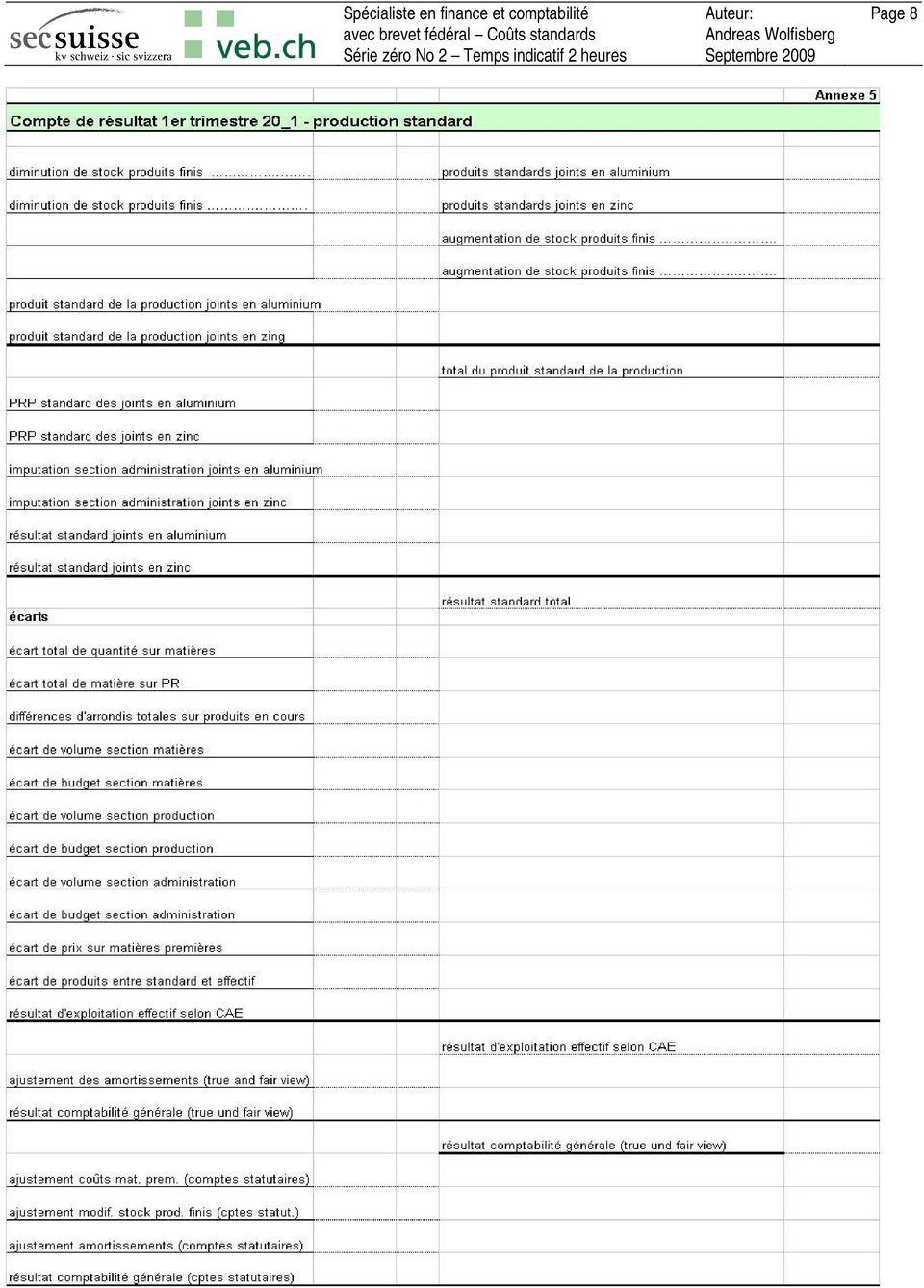

3 Page 3 4. Travail demandé Elaborez votre solution conformément aux points suivants 4.1. Etablissez sur l annexe 1 les chiffresclés de la section production sur la base des données prévisionnelles (points 3.1. et 3.2.) et des données effectives (points 2.1.c et 2.2) Etablissez sur l annexe 1 les calculs des prix de revient prévisionnels de l exercice 20_1 pour les deux lignes de produits ainsi que pour l ensemble. Déterminez les coûts standards de production par pièce ainsi que les taux d imputation et de majoration Etablissez sur l annexe 2 les écarts ressortant dans les sections. Cette analyse détaillée des écarts constitue la base de la comptabilisation ultérieure dans la comptabilité analytique d exploitation Comptabilisez le mouvement d écritures pour le 1er trimestre 20_1 selon le point 2.1 dans la comptabilité analytique d exploitation (coûts standards annexes 3/4). La comptabilisation dans la comptabilité générale n est pas demandée Comptabilisez les écritures dans les sections et les prix de revient (annexes 3/4). Indiquez dans chaque compte l analyse détaillée des écarts. Les calculs des écarts sur les matières contenues dans les prix de revient des produits en cours doivent être indiqués sur l annexe 1. Remarque: étant donné que les coûts standards de production des deux produits sont arrondis à la 4ème décimale, des différences d arrondis dans l analyse des écarts sur les prix de revient des produits en cours peuvent se produire. Ces différences d arrondis doivent être mentionnées séparément et être reportées dans l analyse des écarts du compte de résultat Etablissez sur l annexe 5 le compte de résultat standard du 1er trimestre 20_1 du rapport de clôture et justifiez le passage aux résultats selon la comptabilité générale.

4 Page 4 Annexe 1 calcul des capacités horaires du 1er trim. 20_1 (heures du plan de base) aluminium zinc total calcul des heures imputables du 1er trimestre 20_1 aluminium zinc total chiffresclés de la production degré d'activité degré de rendement degré de production compte de résultat planifié, plan de base matières premières section matières section production PR de production section administration prix de revient PR production par pce à 4 décimales aluminium zinc total taux imput.

5 Page 5 section planification 1er trim. 20_1 effectif 1er trim. 20_1 matières total fixe variable var budget flexible coûts effect. salaires 49'500 49' '500 48'000 autres coûts 23'700 23' '700 22'690 amort. calculés 15'000 15' '000 15'000 total des coûts 88'200 88' '200 85'690 imputation 88'200 88'200 0 écarts Annexe 2 écart écart volume écart complet écart de budget section planification 1er trim. 20_1 effectif 1er trim. 20_1 production total fixe variable var budget flexible coûts effect. salaires 316'800 63' ' '000 autres coûts 42'575 25'545 17' '000 amort. calculés 56'250 56' '250 total des coûts 415' ' ' '250 imputation 415' ' '470 écarts % écart analyse de l'écart de volume: écart volume écart complet écart de budget écart d'activité écart de rendement section planification 1er trim. 20_1 effectif 1er trim. 20_1 administration total fixe variable var budget flexible coûts effect. salaires 91'000 91' '000 92'500 autres coûts 42'606 42' '606 42'140 amort. calculés 7'500 7' '500 7'500 total des coûts 141' ' ' '140 imputation 141' '106 0 écart écarts % écart volume écart global écart de budget analyse des écarts sur matières dans le PR des produits en cours des joints en aluminium analyse des écarts sur matières dans le PR des produits en cours des joints en zinc Veuillez présenter le détail de vos calculs sur une feuille séparée

6 Page 6

7 Page 7

8 Page 8

Formation PME Comptabilité analytique (ou comptabilité d exploitation)

") Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

www.btsag.com 31 Coûts complets

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre

Chapitre 2 Introduction aux objectifs des coûts. Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 CLASSES DE TERMINALE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

Exposé d étude : Sage 100 gestion commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Système de bonus-malus SBM 03 Assurance contre les accidents professionnels

Système de bonus-malus SBM 03 Assurance contre les accidents professionnels Principes de base et application du SBM 03 Le SBM 03 détermine le montant des primes des moyennes entreprises en tenant compte

Système de bonus-malus SBM 03 Assurance contre les accidents professionnels Principes de base et application du SBM 03 Le SBM 03 détermine le montant des primes des moyennes entreprises en tenant compte

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Système de bonus-malus SBM 07 Assurance contre les accidents non professionnels

Système de bonus-malus SBM 07 Assurance contre les accidents non professionnels Principes de base et application du SBM 07 Le SBM 07 détermine le montant des primes des moyennes entreprises en tenant compte

Système de bonus-malus SBM 07 Assurance contre les accidents non professionnels Principes de base et application du SBM 07 Le SBM 07 détermine le montant des primes des moyennes entreprises en tenant compte

Coût de fabrication ou d achat. Calcul des besoins Management Industriel et Logistique (4) (2) (1) (2)

(2) (1) (2)") Etude de cas 1 : La société Lebreton fabrique un produit A dont la nomenclature est la suivante (les chiffres entre parenthèses indiquent le nombre de composants dans un composé de niveau immédiatement

Etude de cas 1 : La société Lebreton fabrique un produit A dont la nomenclature est la suivante (les chiffres entre parenthèses indiquent le nombre de composants dans un composé de niveau immédiatement

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

TABLE DES MATIèRES. Notre banque 4. Crédits 7. Gestion de patrimoine 9. Comptes courants 12. Comptes épargne 14. Comptes prévoyance 16

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

Module 02 - Leçon 02 : Classification des charges et des produits

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours.

Dans un siècle, il y a 100 ans. Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours. Dans un trimestre, il y a 3 mois.

Dans un siècle, il y a 100 ans. Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours. Dans un trimestre, il y a 3 mois.

Système de bonus-malus Assurance contre les accidents professionnels

Système de bonus-malus Assurance contre les accidents professionnels Principes de base et application Le système de bonus-malus pour l assurance contre les accidents professionnels (SBM 03) détermine le

Système de bonus-malus Assurance contre les accidents professionnels Principes de base et application Le système de bonus-malus pour l assurance contre les accidents professionnels (SBM 03) détermine le

LES COUTS PARTIELS...

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

Calcul de la marge brute en production laitière

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Procédure administrative Vérification des factures et des remboursements

Procédure administrative Vérification des factures et des remboursements A) Introduction La présente procédure a pour but d'aider les facultés et services à s'acquitter de leurs responsabilités de vérification

Procédure administrative Vérification des factures et des remboursements A) Introduction La présente procédure a pour but d'aider les facultés et services à s'acquitter de leurs responsabilités de vérification

Exercices en comptabilité générale

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

CPA Canada Tendances conjoncturelles (T1 2015)

") CPA Canada Tendances conjoncturelles (T1 2015) Préparée pour les Comptables professionnels agréés du Canada Le 1 er mai 2015 Renseignements sur le sondage Le rapport trimestriel CPA Canada Tendances conjoncturelles

CPA Canada Tendances conjoncturelles (T1 2015) Préparée pour les Comptables professionnels agréés du Canada Le 1 er mai 2015 Renseignements sur le sondage Le rapport trimestriel CPA Canada Tendances conjoncturelles

INFORMATIQUE. WinBIZ & Excel. pour la gestion financière d entreprise. Votre partenaire formation continue

INFORMATIQUE WinBIZ & Excel pour la gestion financière d entreprise Votre partenaire formation continue www.virgile.ch tél. 021 921 19 62 [email protected] IINFORMATIQUE Renseignements généraux Sommaire

INFORMATIQUE WinBIZ & Excel pour la gestion financière d entreprise Votre partenaire formation continue www.virgile.ch tél. 021 921 19 62 [email protected] IINFORMATIQUE Renseignements généraux Sommaire

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

NORME IAS 20 LES SUBVENTIONS PUBLIQUES

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

ÉLECTIONS DU 25 MAI 2014 POUR LE PARLEMENT EUROPÉEN, LA CHAMBRE DES REPRÉSENTANTS ET LES PARLEMENTS DE COMMUNAUTÉ ET DE RÉGION

ANNEXE 2 ÉLECTIONS DU 25 MAI 2014 POUR LE PARLEMENT EUROPÉEN, LA CHAMBRE DES REPRÉSENTANTS ET LES PARLEMENTS DE COMMUNAUTÉ ET DE RÉGION FORMULAIRE DE DÉCLARATION GLOBAL POUR LES ÉLECTIONS SIMULTANÉES DU

ANNEXE 2 ÉLECTIONS DU 25 MAI 2014 POUR LE PARLEMENT EUROPÉEN, LA CHAMBRE DES REPRÉSENTANTS ET LES PARLEMENTS DE COMMUNAUTÉ ET DE RÉGION FORMULAIRE DE DÉCLARATION GLOBAL POUR LES ÉLECTIONS SIMULTANÉES DU

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1 La rénovation de la voie professionnelle, filière du tertiaire administratif a conduit à la création du baccalauréat professionnel

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1 La rénovation de la voie professionnelle, filière du tertiaire administratif a conduit à la création du baccalauréat professionnel

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

Comptes BCV Entreprises : conditions et tarifs

clientèle ENTREPRISES Comptes BCV Entreprises : conditions et tarifs Valables dès le 1 er janvier 2014 Proche de vous Des solutions à vos besoins En tant que partenaire financier de référence des entreprises

clientèle ENTREPRISES Comptes BCV Entreprises : conditions et tarifs Valables dès le 1 er janvier 2014 Proche de vous Des solutions à vos besoins En tant que partenaire financier de référence des entreprises

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

prestataires de services

ABACUS AbaProject Produktportrait Gestion de project/prestations pour fiduciaires, prestataires de services et sociétés de conseil AbaProject est le logiciel ABACUS pour la gestion de projets et de prestations.

ABACUS AbaProject Produktportrait Gestion de project/prestations pour fiduciaires, prestataires de services et sociétés de conseil AbaProject est le logiciel ABACUS pour la gestion de projets et de prestations.

LE CONCEPT VADWAY et le «CONTRÔLE DE GESTION»

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

XXXXXX. Information préalable au 31.12.2002. Base individuelle / Entreprise. Cochez la case appropriée d'une X

Banque nationale suisse Direction de la statistique Saisie des données Case postale Bon de livraison pour disquettes (FRIN) A imprimer et joindre à la disquette Raison sociale Adresse NPA Localité Collaborateur

Banque nationale suisse Direction de la statistique Saisie des données Case postale Bon de livraison pour disquettes (FRIN) A imprimer et joindre à la disquette Raison sociale Adresse NPA Localité Collaborateur

Journée des administrateurs des laboratoires CNRS INSIS

Journée des administrateurs des laboratoires CNRS INSIS Tarification auditable des prestations plateformes et services des UR Nadine Paul, SFC Toulouse Audit de tarification de plateforme un dossier d

Journée des administrateurs des laboratoires CNRS INSIS Tarification auditable des prestations plateformes et services des UR Nadine Paul, SFC Toulouse Audit de tarification de plateforme un dossier d

COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR

Canadian International Trade Tribunal Tribunal canadien du commerce extérieur TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE

Canadian International Trade Tribunal Tribunal canadien du commerce extérieur TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE

LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX

7 LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX 1. LES PRINCIPES 196 2. L ÉLABORATION DES COÛTS PRÉÉTABLIS 198 3. MODÈLE GÉNÉRAL D ANALYSE DES ÉCARTS 202 4. LES ÉCARTS TOTAUX 203 5. PREMIÈRE ANALYSE DES ÉCARTS

7 LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX 1. LES PRINCIPES 196 2. L ÉLABORATION DES COÛTS PRÉÉTABLIS 198 3. MODÈLE GÉNÉRAL D ANALYSE DES ÉCARTS 202 4. LES ÉCARTS TOTAUX 203 5. PREMIÈRE ANALYSE DES ÉCARTS

1220 Promenade du St-Laurent, Batiscan, QC, G0X1A0 Tél: 819-415-0451

Un logiciel sophistiqué, simple à utiliser et conçu avec la toute dernière technologie informatique. Orchestra version Web est un logiciel de Management des ressources de production de type ERP. Il est

Un logiciel sophistiqué, simple à utiliser et conçu avec la toute dernière technologie informatique. Orchestra version Web est un logiciel de Management des ressources de production de type ERP. Il est

EXAMEN D ADMISSION EN MP2 (MP POST CFC)

") Enseignement secondaire II REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale Ecole de commerce EXAMEN D ADMISSION

Enseignement secondaire II REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale Ecole de commerce EXAMEN D ADMISSION

Vérifier, en un regard, la nature des flux de la caisse et donc éviter les pertes, les abus ou les vols éventuels.

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

Cahier Technique Différences Batigest Standard/Evolution. Apibâtiment. Documentation technique

Cahier Technique Différences Batigest Standard/Evolution Apibâtiment Documentation technique Sommaire Sommaire I. Préambule... 3 II. Différences Batigest Standard/Evolution... 4 1. Eléments... 4 2. Devis

Cahier Technique Différences Batigest Standard/Evolution Apibâtiment Documentation technique Sommaire Sommaire I. Préambule... 3 II. Différences Batigest Standard/Evolution... 4 1. Eléments... 4 2. Devis

WebAccounting La comptabilité qui peut

WebAccounting La comptabilité qui peut tout faire sans contrainte Votre nouveau comptable? Trois questions, une référence 1. Qu est-ce que WebAccounting? 2. Quels sont les avantages de WebAccounting? 3.

WebAccounting La comptabilité qui peut tout faire sans contrainte Votre nouveau comptable? Trois questions, une référence 1. Qu est-ce que WebAccounting? 2. Quels sont les avantages de WebAccounting? 3.

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

COMPTABILITÉ ET FINANCE D ENTREPRISE

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

- la mise en place du contrôle budgétaire est souvent mal vécue, car perçue comme une sanction par le personnel de l entreprise.

C H A P I T R E 7 Le contrôle budgétaire Objectifs Le contrôle budgétaire permet de comparer les réalisations avec les prévisions. Déceler les écarts significatifs, les analyser et prendre des mesures

C H A P I T R E 7 Le contrôle budgétaire Objectifs Le contrôle budgétaire permet de comparer les réalisations avec les prévisions. Déceler les écarts significatifs, les analyser et prendre des mesures

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

CIRCULAIRE N o 92 AUX BANQUES COMMERCIALES AUX BANQUES D'EPARGNE ET DE LOGEMENT

Banque de la République d Haïti CIRCULAIRE N o 92 AUX BANQUES COMMERCIALES AUX BANQUES D'EPARGNE ET DE LOGEMENT Les banques doivent respecter les dispositions suivantes concernant la surveillance consolidée

Banque de la République d Haïti CIRCULAIRE N o 92 AUX BANQUES COMMERCIALES AUX BANQUES D'EPARGNE ET DE LOGEMENT Les banques doivent respecter les dispositions suivantes concernant la surveillance consolidée

ÉLECTION DU/DE LA. (Parlement ou assemblée concerné) 25 MAI 2014 FORMULAIRE DE DÉCLARATION : CANDIDATS INDIVIDUELS 1

25 MAI 2014 FORMULAIRE DE DÉCLARATION : CANDIDATS INDIVIDUELS 1") 1 ANNEXE 2 ÉLECTION DU/DE LA. (Parlement ou assemblée concerné) 25 MAI 2014 FORMULAIRE DE DÉCLARATION : CANDIDATS INDIVIDUELS 1 - Loi du 4 juillet 1989 relative à la limitation et au contrôle des dépenses

1 ANNEXE 2 ÉLECTION DU/DE LA. (Parlement ou assemblée concerné) 25 MAI 2014 FORMULAIRE DE DÉCLARATION : CANDIDATS INDIVIDUELS 1 - Loi du 4 juillet 1989 relative à la limitation et au contrôle des dépenses

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

TIREZ LE MAXIMUM DE VOTRE ERP. Retour sur les nouveautés principales des versions 9.4 à 10.2

TIREZ LE MAXIMUM DE VOTRE ERP Retour sur les nouveautés principales des versions 9.4 à 10.2 1 Présentation CLAUDE BOSSON, CHEF DE PROJET, SOLVAXIS FELIX BORER, PRODUCT MANAGER, SOLVAXIS 2 3 CONTENU Nouveautés

TIREZ LE MAXIMUM DE VOTRE ERP Retour sur les nouveautés principales des versions 9.4 à 10.2 1 Présentation CLAUDE BOSSON, CHEF DE PROJET, SOLVAXIS FELIX BORER, PRODUCT MANAGER, SOLVAXIS 2 3 CONTENU Nouveautés

FirstW@ve. Comptabilité financière

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Sommaire. Introduction Gestion des liquidités Planification financières. Rencontre de l incubateur The Ark 10.04.2008

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures)

") Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

Bulletin Officiel de la Concurrence de la Consommation et de la Répression des Fraudes

Bulletin Officiel de la Concurrence de la Consommation et de la Répression des Fraudes N 4 du 14 mars 2006 Décision n 05-D-31 du conseil de la concurrence du 22 juin 2005 relative à des pratiques mises

Bulletin Officiel de la Concurrence de la Consommation et de la Répression des Fraudes N 4 du 14 mars 2006 Décision n 05-D-31 du conseil de la concurrence du 22 juin 2005 relative à des pratiques mises

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3. Leçon n 3 : la détermination et l enchaînement des coûts

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

Reprise intégrale des données de la comptabilité Sesam dans Topal Solutions Reprise du plan comptable et des écritures d Abacus à Topal Solutions

FONCTIONS «COMPTABILITÉ GÉNÉRALE» TOPAL SOLUTIONS V. 7.5 Le module de base de la comptabilité générale permet à 2 utilisateurs de gérer jusqu à 5 mandats. Ce module vous offre les fonctions suivantes:

FONCTIONS «COMPTABILITÉ GÉNÉRALE» TOPAL SOLUTIONS V. 7.5 Le module de base de la comptabilité générale permet à 2 utilisateurs de gérer jusqu à 5 mandats. Ce module vous offre les fonctions suivantes:

1. Généralités sur la norme 2. Pouvoir de représentation 3. Les prix fermes 4. Circonstances extraordinaires 5. Variations économiques 1. Droit 2.

Thèmes abordés s au regard de la norme SIA 118 1. Généralités sur la norme 2. Pouvoir de représentation 3. Les prix fermes 4. Circonstances extraordinaires 5. Variations économiques 1. Droit 2. Méthodes

Thèmes abordés s au regard de la norme SIA 118 1. Généralités sur la norme 2. Pouvoir de représentation 3. Les prix fermes 4. Circonstances extraordinaires 5. Variations économiques 1. Droit 2. Méthodes

Sage ERP X3. Finance. Grand Livre. Comptes GL et calendriers fiscaux. Journaux automatiques. Dimensions analytiques. Budgets.

Sage ERP X3 Finance Le module Finance du PGI Sage X3 couvre la comptabilité financière, personnelle, analytique et budgétaire, les engagements et les immobilisations. Il peut aussi gérer les transferts

Sage ERP X3 Finance Le module Finance du PGI Sage X3 couvre la comptabilité financière, personnelle, analytique et budgétaire, les engagements et les immobilisations. Il peut aussi gérer les transferts

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

PROCONCEPT EASY START

PROCONCEPT EASY START Découvrez les avantages d une solution logicielle Suisse, développée spécialement pour couvrir l ensemble des besoins des PME DÉVELOPPÉE PAR UNE PME POUR LES PME Avec ProConcept Easy

PROCONCEPT EASY START Découvrez les avantages d une solution logicielle Suisse, développée spécialement pour couvrir l ensemble des besoins des PME DÉVELOPPÉE PAR UNE PME POUR LES PME Avec ProConcept Easy

Compte de prévoyance pilier 3a

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Ressources. APIE Agence du patrimoine immatériel de l état. La comptabilisation des logiciels et bases de données. l immatériel. Pour agir.

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Indicateurs de qualité de service fixe relatifs à la décision ARCEP N 2008-1362

Indicateurs de qualité de service fixe Publication du 1e Trimestre 2014 02/07/2014 Indicateurs de qualité de service fixe relatifs à la décision ARCEP N 2008-1362 Publication officielle 1 e trimestre 2014

Indicateurs de qualité de service fixe Publication du 1e Trimestre 2014 02/07/2014 Indicateurs de qualité de service fixe relatifs à la décision ARCEP N 2008-1362 Publication officielle 1 e trimestre 2014

En cas de besoin, l employeur peut faire recours au travail temporaire et au personnel intérimaire, mais cette mesure doit rester exceptionnelle.

AVENANT N 1 A L ACCORD DE BRANCHE DU 1 er AVRIL 1999 L arrêté du 4 juillet 2007 relatif à l'agrément de certains accords de travail applicables dans les établissements du secteur social et médico-social

AVENANT N 1 A L ACCORD DE BRANCHE DU 1 er AVRIL 1999 L arrêté du 4 juillet 2007 relatif à l'agrément de certains accords de travail applicables dans les établissements du secteur social et médico-social

Circulaire 2015/1 «Comptabilité banques»

Foire aux questions (FAQ) Circulaire 2015/1 «Comptabilité banques» (Dernière modification : 22 juillet 2015) 1. Comment faut-il traiter les provisions, constituées initialement pour des limites de crédit

Foire aux questions (FAQ) Circulaire 2015/1 «Comptabilité banques» (Dernière modification : 22 juillet 2015) 1. Comment faut-il traiter les provisions, constituées initialement pour des limites de crédit

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

ECONOMIE ET SOCIETE (GESTION)

") REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

DEMANDE D INFORMATION RFI (Request for information)

") DIRECTION DE LA COMPTABILITE RFI Demande d information Dématérialisation des factures fournisseurs Réf. : RFI2011_DEMAFAC_V1.3_2011-05-04.docx Page 1/6 DEMANDE D INFORMATION RFI (Request for information)

DIRECTION DE LA COMPTABILITE RFI Demande d information Dématérialisation des factures fournisseurs Réf. : RFI2011_DEMAFAC_V1.3_2011-05-04.docx Page 1/6 DEMANDE D INFORMATION RFI (Request for information)

Comptes et conditions. Simplifier l argent au quotidien. www.bcn.ch

Comptes et conditions Simplifier l argent au quotidien www.bcn.ch inclus dans Les comptes jeunesse 0-25 ans Les comptes de transactions et d épargne Jeunesse offrent des conditions préférentielles pour

Comptes et conditions Simplifier l argent au quotidien www.bcn.ch inclus dans Les comptes jeunesse 0-25 ans Les comptes de transactions et d épargne Jeunesse offrent des conditions préférentielles pour

Livret de formules. Calcul Professionnel Boulangère-Pâtissière-Confiseuse AFP Boulanger-Pâtissier-Confiseur AFP

Version 2: 13.11.2014 Livret de formules Calcul Professionnel Boulangère-Pâtissière-Confiseuse AFP Boulanger-Pâtissier-Confiseur AFP Economie d entreprise Boulangère-Pâtissière-Confiseuse CFC Boulanger-Pâtissier-Confiseur

Version 2: 13.11.2014 Livret de formules Calcul Professionnel Boulangère-Pâtissière-Confiseuse AFP Boulanger-Pâtissier-Confiseur AFP Economie d entreprise Boulangère-Pâtissière-Confiseuse CFC Boulanger-Pâtissier-Confiseur

Variantes disponibles / Domaine d application

2014 Gestion commerciale Grâce à ce document, nous pensons pouvoir vous fournir une aide optimale pour le choix du produit le mieux adapté à vos besoins et aux exigences de votre entreprise. Pour toutes

2014 Gestion commerciale Grâce à ce document, nous pensons pouvoir vous fournir une aide optimale pour le choix du produit le mieux adapté à vos besoins et aux exigences de votre entreprise. Pour toutes

- Motorisation électrique (vérins) permettant d ajuster la hauteur du plan de travail.

permettant d ajuster la hauteur du plan de travail.") Publié sur Ergotechnik (http://www.ergotechnik.com) SLIMLIFT 6230 DESCRIPTION - Disponible en version droite uniquement. - Motorisation électrique (vérins) permettant d ajuster la hauteur du plan de travail.

Publié sur Ergotechnik (http://www.ergotechnik.com) SLIMLIFT 6230 DESCRIPTION - Disponible en version droite uniquement. - Motorisation électrique (vérins) permettant d ajuster la hauteur du plan de travail.

ITLB Indices du prix de revient au 1 er mars 2015

ITLB Indices du prix de revient au 1 er mars 2015 1. Indices du prix de revient du transport routier professionnel de marchandises : Base 100 fixée au 31 décembre 2003 Les indices reflètent l évolution

ITLB Indices du prix de revient au 1 er mars 2015 1. Indices du prix de revient du transport routier professionnel de marchandises : Base 100 fixée au 31 décembre 2003 Les indices reflètent l évolution