Conjonctures octobre 2012

|

|

|

- Florentin St-Louis

- il y a 8 ans

- Total affichages :

Transcription

1 Conjonctures octobre 2012

2 Introduction L été meurtrier avec La crise des dettes souveraines à la crise de gouvernance La crise de la gouvernance à la panne de croissance L automne chancelant avec La menace du cercle vicieux de l assainissement Le non règlement de la crise européenne L absence de perspectives L économie mondiale plusieurs vitesses ou passation de pouvoirs? oct/nov : la croisée des chemins G20, règlement de la crise grecque panne de croissance en Europe, aux Etats-Unis avec risque de contagion mondiale Les scenarii Récession Stagnation Reprise après un W 2 I Titre de la présentation I 10 octobre 2011

3 Retour sur la chronologie 2008/2009 : récession la plus sévère depuis la grande dépression 2009/2010 : mise en œuvre de plans de relance et de sauvetage des banques 2010/2011 : retour de la croissance et report des réformes de structure 2011 : fin de l effet «cocaïne» des plans de relance et retour des créanciers, crise de gouvernance, plans de rigueur 2012/2013 : années électorales 3 I Titre de la présentation I 10 octobre 2011

4 La séquence La crise des subprimes matérialisée par la faillite de Lehmann Brothers entraine Le blocage de l ensemble du système bancaire La Méfiance généralisée avec obligation pour les banques centrales et les Etats de suppléer les banques afin d éviter un blocage de l économie La récession de 2008/2009 est tout à la fois mondiale et violente. Pour la première fois, le commerce mondial recule depuis 1945 (voire graphique page suivante) Dans les faits, la crise est avant tout la conséquence de La bulle immobilière nourrie par une politique monétaire accommodante (Etats-Unis, Espagne) La propagation de la crise par la titrisation et l effet de levier L affaiblissement des gains de productivité dans les pays occidentaux La multiplication des déséquilibres commerciaux (cf page suivante) L inflation générée par la hausse des cours des matières premières Le G 20 décide en 2008/09 de stopper l hémorragie Le soutien au secteur financier (plus de 700 milliards de dollars aux Etats-Unis) Les plans de relance (Etats-Unis : plan de plus de 700 milliards de dollars) Les injections de liquidités par les Banques centrales (achats de titres publics, quantitative easing) et maintien de taux d intérêt bas) 4 I Titre de la présentation I 10 octobre 2011

La propagation de la crise par la titrisation et l effet de levier L affaiblissement des gains de productivité dans les pays occidentaux La multiplication")

5 Déséquilibres commerciaux 5 I Titre de la présentation I 10 octobre 2011

6 Décrochage du commerce extérieur? 6 I Titre de la présentation I 10 octobre 2011

7 Réussite en demi-teinte des plans de relance Réussites Sortie de la récession : à partir du second semestre 2009 Fin des faillites bancaires et fonctionnement plus régulier du marché interbancaire Echecs, divergences et interrogations Les Etats-Unis s européanisent : faible croissance, fort taux de chômage, doutes et crise politique L Allemagne redevient un dragon : forte croissance, forts excédents, baisse du chômage L Europe du Sud ne renoue pas avec la croissance, début de la crise grecque en 2009 suivie par la crise en Irlande, au Portugal Les pays émergents et les pays producteurs d énergie tentent de s affranchir de la dépendance occidentale Incapacité à retrouver le chemin d une croissance auto-alimentée 7 I Titre de la présentation I 10 octobre 2011

8 La crise de 2011 La crise intervient avec L arrêt des plans de relance (fin 2010) La hausse des cours des matières premières et du pétrole Le tremblement de terre et accident nucléaire au Japon qui freine la production mondiale Les annonces des plans d assainissement des comptes publics Le ralentissement économique est très marquée entre le 1 er trimestre et le second trimestre 2011 Doutes sur la faculté des Etats à rembourser Perte du triple A américain et tergiversations européennes Absence de visibilité Spirale récessive s installe sur fond d indécision politique, anticipation de récession Retour de la crise bancaire 8 I Titre de la présentation I 10 octobre 2011

9 De l indécision politique à la croissance en W L indécision politique Absence de consensus entre les nations Absence de consensus au sein des nations et des grands ensembles comme l UE Calendrier électoral compliqué : Espagne/France/Etats-Unis/Allemagne/Italie Temps politique n est plus en phase avec le temps économique Persistance des facteurs de crise Assainissement du marché immobilier aux Etats-Unis inachevé Faiblesse des gains de productivité Déséquilibres commerciaux et monétaires persistants Marges de manœuvre réduites Disparition de l instrument budgétaire Possibilité d utilisation des outils monétaires mais avec des risques et avec une efficacité relative (quantitative easing aux Etats-Unis mais aussi de manière déguisée par la BCE) 9 I Titre de la présentation I 10 octobre 2011

9 I Titre de la présentation I")

10 La croissance en question 10 I Titre de la présentation I 10 octobre 2011

11 La croissance en doute en Europe L Europe, première puissance commerciale : 500 millions d habitants, 28 % du PIB Zone euro : plus de 300 millions d habitants Arrêt brutal de la croissance au second semestre L Allemagne du fait de sa forte dépendance aux exportations avait enregistré la chute la plus importante du PIB. En revanche, sa compétitivité lui a permis une sortie rapide de la récession 11 I Titre de la présentation I 10 octobre 2011

12 Croissance Europe/France 12 I Titre de la présentation I 10 octobre 2011

13 L Allemagne et les autres L Europe est à deux vitesses : Allemagne + Europe du Nord et le reste de l Europe. Il faut néanmoins prendre en compte les évolutions démographiques 13 I Titre de la présentation I 10 octobre 2011

14 En route pour une nouvelle récession 14 I Titre de la présentation I 10 octobre 2011

15 Croissance Prévisions Les prévisions ont toutes été revues à la baisse depuis le début de l été que ce soit en Europe, aux Etats-Unis que dans les pays émergents Les facteurs de croissance : incertains La consommation devrait être bridée par l augmentation des impôts et la faiblesse des augmentations salariales La croissance dépendra de la capacité des entreprises à ne pas annuler leurs programmes d investissement (or accès au financement bancaire plus difficile) Le maintien d un fort taux d épargne devrait également jouer contre la consommation Les gains de productivité restent faibles Les facteurs de blocage Problème sur le crédit interbancaire Durcissement de l accès au crédit Immobilisme par méfiance généralise

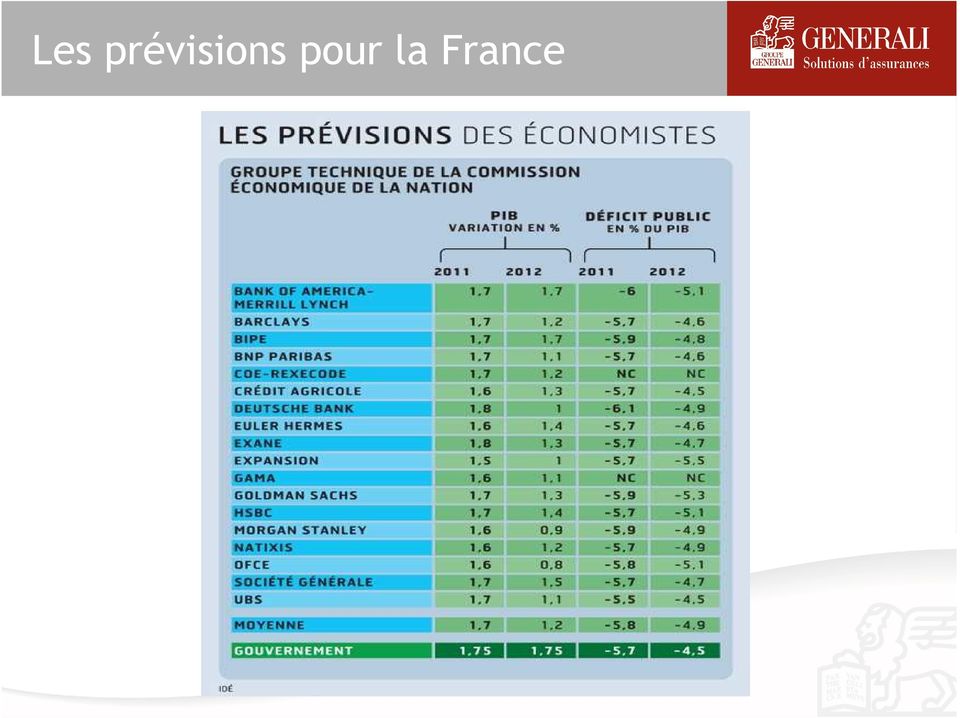

16 Prévisions croissance Prévisions du Gouvernement pour la France 1,75% de croissance en 2011 (au lieu de 2%) 1,75% en 2012 (au lieu de 2,25%) 2 % en 2012, 2014 et 2015 au lieu de 2,5 % La prévision pour 2012 apparaît d'ores et déjà très optimiste au vu de la dégradation conjoncturelle de l'économie mondiale et de la crise de la dette dans la zone euro France Prévisions Generali PIB Production industrielle Consommation des ménages Inflation (IPC) Taux de chômage Dette publique Unités Croissance annuelle (%) Croissance annuelle (%) Croissance annuelle (%) Croissance annuelle moyenne (%) Annuel moyen (%) % du PIB ,4 2,9 1,3 1,5 9,7 82, e 1,7 2,5 0,6 1,8 9,6 86, p 1,2 2,0 0,1 1,7 9,4 90,0

Croissance annuelle (%) Croissance annuelle moyenne (%) Annuel moyen (%) % du PIB 2010 1,4 2,9 1,3 1,5 9,7 82,3 2011 e 1,7 2,5 0,6 1,8 9,6 86,0 2012 p 1,2 2,0 0,1 1,7 9,4")

17 Les prévisions pour la France

18 Résultats 3 ème trimestre 2011 Consommation Juillet : diminution de la consommation -0,2 % Août : augmentation 0,2 % Septembre : légèrement positif En juillet, le chiffre d affaire a augmenté dans l industrie manufacturière, diminué dans la restauration, dans l hébergement et dans le service aux entreprises Investissement : étale Balance commerciale déficit de 6,46 milliards d euros proche du record du mois d avril de 6,9 milliards d euros. Le déficit sur les 10 premiers mois atteint 43,9 milliards d euros. La France devrait battre le record de ,7 milliards d euros

Convergence pour l intégration dans la zone euro Période de stabilisation de l")

19 Le retour des spreads Période de divergence Avant l entrée en vigueur de l euro, les écarts de taux étaient importants ; la correction monétaire ne pouvait pas les effacer (du fait même qu il avait un risque monétaire) Convergence pour l intégration dans la zone euro Période de stabilisation de l euro

20 Le maintien des spreads souligne le nonrèglement de la crise L Europe n est pas une zone monétaire optimale du fait de la non mobilité de sa population, l absence de fonds d ajustements et la faiblesse des politiques communes 20 I Titre de la présentation I 10 octobre 2011

21 Deux mondes s installent La croissance des années 2000 s est nourrie de la désindustrialisation et d une réduction des coûts par l importation 21 I Titre de la présentation I 10 octobre 2011

22 Croissance chinoise Chine, la Nouvelle Amérique ou le Nouveau Japon? La Chine est devenue la première puissance industrielle et possède plus de 3000 milliards de réserves de change en dollar La Chine est confrontée au vieillissement de sa population et doit faire face à une augmentation des coûts. L objectif est de maintenir la croissance autour de 10 % 22 I Titre de la présentation I 10 octobre 2011 Un ralentissement est constaté depuis le 2 nd semestre 2011

23 Un autre monde? La Chine n a pas encore prouvé sa capacité à autoalimenter sa croissance. Elle dispose d un appareil productif très axé sur l exportation La Chine produit mais ne consomme pas 23 I Titre de la présentation I 10 octobre 2011

24 Les Etats-Unis n arrivent pas à réémerger Navigation à vue Perte du triple A : peu de conséquences pour les Etats-Unis mais un symbole est tombé Absence de gains de productivité -> faible croissance-> pas de baisse du chômage Face au maintien du taux de chômage au-dessus de 9 %, le Président Barack Obama a décidé un plan de 447 milliards de dollars (3 % du PIB) Demande de la Chambre des Représentants de réduire les dépenses 24 I Titre de la présentation I 10 octobre 2011

25 Les Etats-Unis incontournables Le dollar est la monnaie mondiale : Monnaie de référence : une cinquantaine de monnaies est liée au dollar Monnaie du commerce mondial Monnaie de réserve L euro est devenue une monnaie importante mais ce n est qu une monnaie de diversification L euro n est pas associé à un marché financier unique. L euro, c est 17 marchés qui se disjoignent Nul n a intérêt à la chute du dollar et les Chinois en premier Les périodes de multipolarité sont des périodes marquées par les crises (or/argent, livre sterling/or/franc, dollar/or ) 25 I Titre de la présentation I 10 octobre 2011

26 Baisse de régime pour les Etats-Unis La crise de 2008/2009 est une crise américaine qui traduit un essoufflement du modèle économique. La fin de la bulle technologique n a pas été relayée par d autres moteurs de croissance 26 I Titre de la présentation I 10 octobre 2011

27 Navigation à vue pour les Etats-Unis Les Etats-Unis n ont pas réglé la crise immobilière Le taux d investissement reste très faible L économie ne fonctionne que par injection de liquidités, quantitative easing, taux d intérêt réduit jusqu en 2012 annonce faite par la FED 27 I Titre de la présentation I 10 octobre 2011

28 La panne du crédit aux Etats-Unis et la FED impuissante L injection de liquidités par la banque centrale ne se traduit pas au niveau économique du fait de non transmission par le crédit. L endettement des acteurs et leur perplexité conduisent à un attentisme généralisé

29 Quand les Etats-Unis ressemblent à l Europe 29 I Titre de la présentation I 10 octobre 2011

30 Les sombres prévisions pour les Etats- Unis L activité économique des États-Unis s est essoufflée en La croissance a alenti, passant d un taux annuel de 2¾ % au deuxième semestre de 2010 à 1 % au premier semestre de 2011 La décélération de l activité a été plus marquée que prévu Dans l intervalle, la confiance des ménages et des chefs d entreprise s est fortement détériorée et les marchés sont devenus beaucoup plus volatils en raison des inquiétudes à propos de la timidité de la reprise, de la récente rétrogradation de la dette souveraine des États-Unis et des tensions accrues venant d Europe Il semble que l inflation ait atteint son plafond avec le recul récent du cours des produits de base Une faible croissance de l emploi et une lourdeur persistante de la conjoncture freinent la progression des salaires La croissance économique devrait se situer en moyenne entre 1½ et 1¾ % en I Titre de la présentation I 10 octobre 2011

31 Croissance américaine La croissance est en panne avec en prime un partage de la VA défavorable aux salariés - > cqs sur la demande

32 Le nouveau monde en marche 32 I Titre de la présentation I 10 octobre 2011

33 Les facteurs de risques Les matières premières La dette publique Les politiques d assainissement

34 Pétrole et croissance? Le prix du baril d équilibre tourne autour de 100 dollars le baril Les besoins des pays émergents pèsent sur les cours Lien fort entre évolution du prix du pétrole et récession même si au cours de la période l efficience énergétique a été améliorée. Graphique : cours du pétrole-inflation aux Etats-Unis 34 I Titre de la présentation I 10 octobre 2011

35 Les matières premières, la Chine et le prix La Chine consomme près de 40 % des principales matières premières La Chine est le premier producteur de terres rares La Chine est décideur pour le prix des matières premières 35 I Titre de la présentation I 10 octobre 2011

36 La dette publique et la croissance La crise de 2008/2009 s est traduite par un transfert de dettes privées vers les dettes publiques Les Etats ont accumulé depuis les années 70 avec une accélération dans les années 90 et 2000 d importants déficits publics La double peine de la dette publique Mise en doute de la capacité des Etats à rembourser -> spreads Mise en doute de la solidité des banques exposées à la dette publique 3ème peine : la récession par la réduction des déficits Selon le FMI, l ajustement budgétaire représentera 4,6 % du PIB aux Etats-Unis 4 % du PIB dans la zone euro 2,6 % du PIB en Allemagne (pour le FMI, l Allemagne du fait de ses caractéristiques fait l objet d un traitement statistique séparé Pour le FMI, la réduction du déficit d un point de PIB joue négativement sur la croissance 36 I Titre de la présentation à hauteur I 10 octobre 2011 de 0,6 point sur deux ans

37 Le club des triple A Seuls 15 souverains ont pu jusqu ici préserver un rating AAA Seuls quinze pays sont désormais AAA chez S&P s Singapour (ratio dette publique sur PIB à 112% en 2010) le Canada (84%) l Allemagne (83%) la France (82%) le Royaume Uni (80%) l Autriche (72%) les Pays-Bas (63%) la Finlande (48% la Norvège (45%), le Danemark (44%), la Suisse (40%), la Suède (40%), la Nouvelle Zélande (39%), le Luxembourg (18%) et enfin l Australie (14%) Il est difficile de retrouver un rating AAA certains pays ont mis 10 ans

38 Dette publique Au-dessus de 90 % du PIB, la dette devient un poids économique entravant les capacités de rebond économique L inquiétant modèle japonais. Depuis 1990, fort déficit, fort endettement, dépréciation des actifs et faible croissance 38 I Titre de la présentation I 10 octobre 2011

39 Nous ne sommes pas tous égaux devant la dette publique La sensibilité des Etats à la dette publique dépend De l importance de leur épargne De la part des non-résidents dans la détention de la dette publique De la solidité de leur système financier et de son exposition à la dette De la duration des titres publiques et du montant des taux auxquels ils ont été souscrits De la faculté à lever les impôts, de leur niveau De la capacité de dégager de la croissance 39 I Titre de la présentation I 10 octobre 2011

40 L exposition à la dette La fragilité supposée du système bancaire français provient de son exposition à la dette publique des pays du Sud 40 I Titre de la présentation I 10 octobre 2011

41 Les plans européens 2 mai 2010 : accord de l UE et du FMI portant sur 110 milliards d euros de titres grecs 10 mai 2010 : accord européen pour le lancement de l European Financial Stability Facility doté de 440 milliards d euros (engagement pour porter l enveloppe à 750 milliards d euros) 8 octobre 2010 : sommet de Deauville pour la mise en place de mécanismes de soutien permanent 28 novembre 2010 : plan de 85 milliards d euros pour l Irlande 11 mars 2011 : enveloppe de 500 milliards d euros pour l European Stability Mecanism qui remplacera en 2013le EFSF 3 mai 2011 : plan de 78 milliards d euros pour le Portugal 10 juin 2011 : l UE admet la nécessité d un second plan pour la Grèce ; l Allemagne demande une participation du secteur financier 21 juillet : augmentation des capacités d intervention de l EFSF avec possibilité d achat de titres sur le marché primaire ; deuxième plan de 109 milliards d euros pour la Grèce 8 août 2011 : la BCE intervient en achetant des bons italiens et espagnols La Banque centrale refinance le système bancaire en 2009 et depuis l été I Titre de la présentation I 10 octobre 2011

42 La BCE de plus en plus active Rachats d obligations par la BCE Malgré l opposition allemande, la BCE a multiplié ses achats

43 Quel avenir pour l euro? La zone euro existe-t-elle encore? divergence de compétitivité et absence de dispositifs de compensation L Allemagne : les pays du Sud doivent s aider avant de bénéficier de l appui de l Europe du Nord L Europe du Sud : les Allemands ont besoin des pays consommateurs pour exporter Les Allemands exportent de plus en plus en direction des pays émergents et considèrent être moins dépendants de l Europe Création des eurobonds : solution ou illusion Création d une germano-zone ou d une Europe fédérale ou d une zone à plusieurs monnaies Quelles conséquences pour une sortie de l euro? 43 I Titre de la présentation I 10 octobre 2011

44 Les Américains et la dette Les Etats-Unis ont été peu impactés par la perte du tripel A Les titres publics servent de référence à l échelle mondiale Le dollar reste la monnaie de réserve et d échange international Les Etats-Unis possèdent des marges de manœuvre en termes de croissance et de levée d impôts 44 I Titre de la présentation I 10 octobre 2011

45 La France peut-elle perdre son triple A La France possède le 3 ème déficit le plus important au sein de la zone euro après l Irlande et la Grèce à égalité avec le Portugal (4,5 %) Le plan de résorption prévoit de passer en-dessous de 3 % en 2013 et à 2 % en 2014 La dette française est inférieure à la moyenne de la zone euro : 88 contre 85 % La dette espagnole est de 68 % du PIB L endettement des ménages français est plutôt faible. Le taux d épargne des ménages est de 17 % du revenu disponible brut 45 I Titre de la présentation I 10 octobre 2011

46 La question bancaire Les banques de la zone euro et les banques françaises peuvent elles face à une crise de dettes souveraines Exigences accrues vis-à-vis des banques avec l application de Bâle III Les banques françaises ont pratiquement respecté leurs programmes d augmentation des fonds propres L exposition des banques françaises le retour en récession et un haircut de 50% sur la Grèce coûterait 10% des fonds propres des banques de la zone euro, 5% des fonds propres des banques françaises ; si on ajoute un haircut de 30% sur l Espagne, l Italie, Portugal, on arrive à 33% des fonds propres des banques de la zone euro et 15% des fonds propres des banques françaises Les banques françaises sont notées AA2 (BNPParibas et Crédit Agricole) et AA3 pour la Société Générale comme la Deutsche Bank ou la Barckays. RBS (RU), la Commerzbank (All), Dexia (Belgique) sont moins bien notés BNPParibas a prévu de céder pour 70 milliards d euros d actifs 46 I Titre de la présentation I 10 octobre 2011

47 Politique budgétaire française Objectifs du Gouvernement 47 I Titre de la présentation I 10 octobre 2011

48 Prévisions économiques 48 I Titre de la présentation I 10 octobre 2011

49 Allemagne, raisons d une exception

50 Comment l Allemagne résiste? L Allemagne a réussi à développer ses exportations à destination des pays émergents grâce à un effort en termes de coûts et par le maintien d un niveau élevé de qualité 50 I Titre de la présentation I 10 octobre 2011

51 Maîtrise des coûts en Allemagne Après la difficile intégration des Länder de l ex Allemagne de l Est, l Allemagne fédérale a entrepris une politique de maîtrise des coûts avec une faible augmentation des salaires, un transfert d une partie des cotisations sociales vers les impôts indirects et un réel assainissement des comptes publics 51 I Titre de la présentation I 10 octobre 2011

52 Moins de coûts, plus d exports 52 I Titre de la présentation I 10 octobre 2011

53 Maitrise des charges en Allemagne 53 I Titre de la présentation I 10 octobre 2011

54 Résistance des exportations allemandes et de l emploi manufacturier 54 I Titre de la présentation I 10 octobre 2011

55 Répartition de l Emploi 55 I Titre de la présentation I 10 octobre 2011

56 Plus de profits en Allemagne 56 I Titre de la présentation I 10 octobre 2011

57 Dégradation de la balance commerciale et partage de la VA 57 I Titre de la présentation I 10 octobre 2011

58 Balance commerciale France/Allemagne La politique économique allemande vise à garantir un solde commercial positif quel que soit le niveau de la monnaie 58 I Titre de la présentation I 10 octobre 2011

59 Déclin de la R&D en Europe 59 I Titre de la présentation I 10 octobre 2011

60 Balance commerciale en biens technologiques 60 I Titre de la présentation I 10 octobre 2011

61 Ouverture économique extérieure Importations + exportation/pib en % 61 I Titre de la présentation I 10 octobre 2011

62 Dépenses militaires en % du PIB 62 I Titre de la présentation I 10 octobre 2011

63 R&D en Europe en % du PIB 63 I Titre de la présentation I 10 octobre 2011

64 Crédit-France 64 I Titre de la présentation I 10 octobre 2011

65 Capitalisation boursière mondiale 65 I Titre de la présentation I 10 octobre 2011

66 Taux de change euro-dollar 66 I Titre de la présentation I 10 octobre 2011

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

ECONOTE N 18. Société Générale Département des études économiques FRANCE : POURQUOI LE SOLDE DES PAIEMENTS

N 18 JUIN 213 ECONOTE Société Générale Département des études économiques FRANCE : POURQUOI LE SOLDE DES PAIEMENTS COURANTS SE DÉGRADE-T-IL DEPUIS PLUS DE 1 ANS? Le solde extérieur courant de la France

N 18 JUIN 213 ECONOTE Société Générale Département des études économiques FRANCE : POURQUOI LE SOLDE DES PAIEMENTS COURANTS SE DÉGRADE-T-IL DEPUIS PLUS DE 1 ANS? Le solde extérieur courant de la France

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

Au milieu de l été 2012, cinq ans après le début de la crise

Éditions La Découverte, collection Repères, Paris, 2012 I / L économie mondiale cinq ans après la crise financière Agnès Chevallier * Au milieu de l été 2012, cinq ans après le début de la crise financière,

Éditions La Découverte, collection Repères, Paris, 2012 I / L économie mondiale cinq ans après la crise financière Agnès Chevallier * Au milieu de l été 2012, cinq ans après le début de la crise financière,

Lecture commentée du rapport 2004 de la Banque Nationale

Fondation Travail-Université Chaussée de Haecht, 579 1030 - BRUXELLES PG/BL/B.1.4./04052005/05.035. Lecture commentée du rapport 2004 de la Banque Nationale François MARTOU 1. L environnement international

Fondation Travail-Université Chaussée de Haecht, 579 1030 - BRUXELLES PG/BL/B.1.4./04052005/05.035. Lecture commentée du rapport 2004 de la Banque Nationale François MARTOU 1. L environnement international

3La charge fiscale effective induite par les. 3Les pouvoirs publics consacrent déjà plus. 3Si nous voulons garantir la compétitivité

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

Compétitivité française : Quelques constats

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Réduire la dette publique, une priorité?

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Principaux partenaires commerciaux de l UE, 2002-2014 (Part dans le total des échanges de biens extra-ue, sur la base de la valeur commerciale)

") 55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

L emploi permet-il toujours de s intégrer à la société française?

1) Analyse du sujet : T.E.S. Fustel de Coulanges 2013/2014 GALY marjorie.galy@wanadoo.fr http://www.toileses.org Eléments de correction du BAC BLANC de SES N 4 TESL L emploi permet-il toujours de s intégrer

1) Analyse du sujet : T.E.S. Fustel de Coulanges 2013/2014 GALY marjorie.galy@wanadoo.fr http://www.toileses.org Eléments de correction du BAC BLANC de SES N 4 TESL L emploi permet-il toujours de s intégrer

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

Qu est-ce que la compétitivité?

Qu est-ce que la compétitivité? Le but de ce dossier pédagogique est d expliquer la notion de compétitivité d une entreprise, d un secteur ou d un territoire. Ce concept est délicat à appréhender car il

Qu est-ce que la compétitivité? Le but de ce dossier pédagogique est d expliquer la notion de compétitivité d une entreprise, d un secteur ou d un territoire. Ce concept est délicat à appréhender car il

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Tarif des principales opérations sur titres

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

La dette des ménages canadiens demeure très élevée

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

DEXIA DIVERSIFIED FUTURES

DEXIA DIVERSIFIED FUTURES RAPPORT ANNUEL au 29 décembre 2011 Fonds Commun de Placement Société de gestion : Dexia Asset Management - 40, rue de Washington - 75008 PARIS Dépositaire : RBCDexia Investor

DEXIA DIVERSIFIED FUTURES RAPPORT ANNUEL au 29 décembre 2011 Fonds Commun de Placement Société de gestion : Dexia Asset Management - 40, rue de Washington - 75008 PARIS Dépositaire : RBCDexia Investor

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Septembre 2011 Baromètre bancaire 2011. L'évolution conjoncturelle des banques en Suisse

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Taux d intérêt nominaux négatifs «Terra incognita»

Apériodique n 5/5 avril 5 Taux d intérêt nominaux négatifs Au vu de ses objectifs immédiats (baisse des taux d intérêt gouvernementaux et des primes de risque acquittées par les pays dits périphériques),

Apériodique n 5/5 avril 5 Taux d intérêt nominaux négatifs Au vu de ses objectifs immédiats (baisse des taux d intérêt gouvernementaux et des primes de risque acquittées par les pays dits périphériques),

Forum de l investissement Ateliers d Experts. 15 Octobre 2011. Les Dangers de l Assurance Vie

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

AS Equities Opportunity Switzerland (CHF)

") AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

La Banque nationale suisse surprend les marchés

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

Chiffre d'affaires par ligne de services

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Financement du sport, crise économique et politique sportive

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

L'économie européenne se remet mais la reprise rencontre des risques majeurs

L'économie européenne se remet mais la reprise rencontre des risques majeurs Les mesures d'austérité budgétaire prévues, ou en cours, entraînent les risques d'un nouveau déclin économique Genève, 18 janvier

L'économie européenne se remet mais la reprise rencontre des risques majeurs Les mesures d'austérité budgétaire prévues, ou en cours, entraînent les risques d'un nouveau déclin économique Genève, 18 janvier

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

A PLUS FINANCE FONDS DE FONDS

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

PROGRAMME ERASMUS+ Toute mobilité Erasmus+, financée ou non par la bourse, doit faire l objet de justification sur la base des documents suivants

PROGRAMME ERASMUS+ Le programme Erasmus+ concerne les mobilités réalisées dans le cadre d un des accords Erasmus de Sciences Po Grenoble dans les pays suivants : 27 Etats membres de l Union Européenne

PROGRAMME ERASMUS+ Le programme Erasmus+ concerne les mobilités réalisées dans le cadre d un des accords Erasmus de Sciences Po Grenoble dans les pays suivants : 27 Etats membres de l Union Européenne

Le ver est dans le fruit Délais et retards de paiement, impayés et défaillances d entreprises : nos prévisions pour 2015

Les défaillances d entreprises dans le monde Le Bulletin Économique N 1211-1212 CE DOCUMENT est un extrait de notre Bulletin économique N 1211-1212 (octobre novembre 2014). Pour recevoir ce numéro et vous

Les défaillances d entreprises dans le monde Le Bulletin Économique N 1211-1212 CE DOCUMENT est un extrait de notre Bulletin économique N 1211-1212 (octobre novembre 2014). Pour recevoir ce numéro et vous

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48