Les mesures d'incitation à la retraite anticipée

|

|

|

- Claudine Giroux

- il y a 8 ans

- Total affichages :

Transcription

1 Automne 1991 (Vol. 3, N o 3) numéro d'article 2 Les mesures d'incitation à la retraite anticipée Hubert Frenken Le jugement de la Cour suprême du Canada rendu le 6 décembre 1990 et maintenant le principe de la retraite obligatoire, a relancé un débat qui paraît ne jamais devoir finir : l'âge obligatoire de la retraite devrait-il être de 65 ans? Dans les faits, le jugement de la Cour suprême pourrait toucher peu de travailleurs. Selon certaines recherches, peu de Canadiens continueraient de travailler passé 65 ans si on abolissait l'âge obligatoire de la retraite 1. En outre, des données provenant de plusieurs sources montrent qu'il y a eu et qu'il continue d'y avoir au Canada, une tendance à hâter plutôt qu'à repousser le moment de la retraite, et ce, particulièrement chez les hommes. Les données indiquent également que de plus en plus de travailleurs prennent une retraite anticipée par choix plutôt que par obligation. Qu'est-ce que la retraite? Choisir le moment de sa retraite est un processus complexe, propre à chaque individu. Ce choix peut être déterminé par des facteurs personnels comme les antécédents de travail, la situation financière, l'état de santé, la nature des loisirs ou l'appui des membres de la famille. Il peut aussi être influencé par des facteurs économiques et sociaux, par exemple la demande de main-d'œuvre, la conjoncture économique, les services de santé, les services sociaux et de loisirs ou encore, les politiques en matière de retraite. Cet article ne cherche pas à définir de façon précise ce qu'est la retraite. Il examine plutôt deux critères souvent utilisés comme indicateurs de retraite : le fait de quitter la population active et la substitution d'un revenu d'emploi par celui d'une prestation de retraite ou de pension. Ces critères soulèvent néanmoins quelques questions. Par exemple, certaines personnes doivent parfois file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (1 of 15) [6/5/01 8:56:10 AM]

2 quitter la population active de façon involontaire, parce qu'elles sont malades ou congédiées. Si elles renoncent à chercher un autre emploi, elles peuvent ne pas se considérer comme étant à la retraite et pourtant elles ne font plus partie de la main-d'œuvre rémunérée. D'autre part, certains retraités quittent leur emploi à temps plein mais continuent de travailler contre rémunération, comme travailleur autonome ou à temps partiel. Ces personnes peuvent se considérer retraitées même si elles continuent de faire partie de la population active. Utiliser comme indicateur de retraite le fait que la source principale de revenu ne soit plus l'emploi mais la pension, pose également quelques difficultés. Certaines personnes, par exemple, peuvent toucher simultanément un revenu d'emploi et un revenu de pension pendant de nombreuses années. En dépit de leurs lacunes, ces deux critères seront néanmoins utilisés ici pour étudier la tendance des vingt dernières années en matière de retraite anticipée. Comment détermine-t-on si une personne a pris une retraite anticipée? Depuis quelques décennies, dans les pratiques d'emploi comme dans les programmes de revenu de retraite, 65 ans est considéré comme l'âge normal de la retraite. Dans le passé, il s'agissait habituellement de l'âge limite indiquant aux employeurs le départ à la retraite de leur personnel. Depuis 1970, c'est également l'âge d'admissibilité aux prestations du régime de la Sécurité de la vieillesse et, jusqu'à récemment, l'âge minimum pour recevoir des prestations des Régimes de pensions du Canada et de rentes du Québec (RPC/RRQ). En outre, pour la plupart des régimes de pensions offerts par l'employeur, l'âge normal de la retraite est de 65 ans. La retraite anticipée sera donc définie comme la retraite prise avant 65 ans et cet article traitera principalement de la population âgée de 55 à 64 ans. Moins d'hommes occupés La tendance à la retraite anticipée paraît beaucoup plus marquée chez les hommes que chez les femmes. Le taux d'activité des hommes de 55 à 64 ans a constamment baissé depuis vingt ans; de près de 85 % en 1969, il est passé à 65 % en Pour les femmes de ce groupe d'âge, le taux d'activité a quant à lui légèrement augmenté. Mais à 36 % en 1990, il demeurait très inférieur à celui des hommes. Cette faible hausse doit cependant être considérée dans le contexte de l'arrivée massive des femmes sur le marché du travail et de la très rapide progression du taux d'activité des femmes plus jeunes. Ces entrées semblent avoir largement compensé les sorties possiblement attribuables aux retraites anticipées. Pourquoi les travailleurs plus âgés, principalement les hommes, quittent-ils la population active à un âge de plus en plus jeune? Les problèmes de santé et les pertes d'emploi laissant peu d'espoir de retour n'expliquent pas complètement cette tendance. En fait, les données de l'enquête sur la population active sur ce groupe croissant montrent que de plus en plus, la retraite est prise sur une base volontaire 2. Davantage de pensionnés file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (2 of 15) [6/5/01 8:56:10 AM]

3 D'après certaines études, un revenu de pension adéquat et la possibilité d'y accéder sont les principaux facteurs affectant les travailleurs dans leur décision de prendre ou non une retraite anticipée. On pense même que la plupart des individus prendrait leur retraite plus tôt que prévu s'ils le pouvaient 3. Ces dernières années, il semble que de plus en plus de travailleurs y soient parvenus. Graphique Déclarants âgés de 55 à 64 ans classés selon la plus importante source de revenu. Source : Revenu Canada-Impôt Note : Une proportion additionnelle de 9% des déclarants ne sont pas classés chaque année. D'après les données sur les déclarants fiscaux âgés de 55 à 64 ans, on assiste depuis vingt ans à une hausse de la part relative des revenus de pension dans le revenu total et à une baisse du revenu provenant d'un emploi rémunéré ou d'un travail autonome. Pour la production de ces statistiques, Revenu Canada classe les déclarants selon leur principale source de revenu. Ainsi, les individus de la catégorie «pensionnés» tirent le gros de leur revenu des régimes de pensions publics et des régimes enregistrés de pension privés. En 1969, 3 % seulement des déclarants âgés de 55 à 64 ans étaient dans cette catégorie comparativement à 8 % en 1979 et 18 % en Parallèlement à cette croissance, on observe une baisse correspondante de la proportion des déclarants tirant principalement leur revenu d'un emploi rémunéré ou d'un travail autonome : en 1969, ce groupe représentait 88 % des 55 à 64 ans, comparativement à 69 % en 1979 et à 58 % en Cette augmentation de la proportion des pensionnés de même que la baisse de celle des salariés et travailleurs autonomes étaient comparables chez les hommes et les femmes. Les données de Revenu Canada sur les pensionnés doivent être utilisées avec une certaine prudence puisqu'on a exclu ceux dont le revenu provient principalement de sources autres qu'une pension, par exemple de placements ou de la location d'immeubles. Parmi les déclarants de 55 à 64 ans, ceux qui se retrouvaient dans la catégorie des investisseurs et des propriétaires d'immeubles représentaient 9 % en 1969 et 14 % en 1979 et en Sur les 1.9 million de déclarants âgés de 55 à 64 ans en 1988, environ 600,000 ont indiqué un revenu de pension mais seulement 350,000 ont été classés dans le groupe des pensionnés. file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (3 of 15) [6/5/01 8:56:10 AM]

4 Graphique Déclarants âgés de 60 à 64 ans ayant des prestations de retraite et des revenus d'emploi. Source : Revenu Canada-Impôt Note : Outre les pensions de retraite, les prestations du RPC, du RRQ et des régimes de retraite privés incluent les prestations d'invalidité et les prestations aux survivants. Les données montrent que la proportion de personnes ayant déclaré un revenu de pension a augmenté plus rapidement dans les années 80 que dans les années 70 et que cette proportion est beaucoup plus élevée chez les 60 à 64 ans que chez les 55 à 59 ans. En 1979, 21 % des déclarants âgés de 60 à 64 ans ont indiqué avoir touché une rente d'un régime enregistré de pensions offert par l'employeur (REP) ou d'un contrat de rente et 13 %, des prestations du Régime de pensions du Canada ou de rentes du Québec (RPC/RRQ). En 1988, les pourcentages correspondants étaient de 30 %, pour les prestations d'un REP ou d'un contrat de rente, et de près de 45 %, pour les prestations des RPC/RRQ. Durant cette période, la proportion de déclarants de ce groupe d'âge, ayant indiqué un revenu d'un emploi rémunéré ou autonome, a diminué de 70 % à 58 %. Une autre lacune des statistiques produites par Revenu Canada est qu'elles ne permettent pas de mesurer l'effet des non-déclarants. La proportion des personnes de 55 à 64 ans ne produisant pas de déclaration de revenu a beaucoup diminué depuis vingt ans. La croissance des prestations de ce groupe d'âge est donc encore plus marquée lorsque mesurée à partir des données pour l'ensemble de la population qu'à partir des déclarants seulement. (Pour plus de renseignements, voir Statistiques fiscales.) Malgré les lacunes des données fiscales, il demeure évident que des changements se sont produits dans l'importance relative des différentes sources de revenu chez un nombre croissant de déclarants, hommes et femmes. Ces changements jumelés à une baisse du taux d'activité des hommes, indiquent une tendance des Canadiens à prendre une retraite anticipée. Mesures incitatives et réponses des travailleurs Un certain nombre de facteurs ont contribué à la baisse du taux d'activité des hommes et aux changements dans la répartition du revenu selon la source des hommes et des femmes de 55 à 64 ans. Différentes mesures, certaines moins récentes que d'autres, offrent aujourd'hui aux travailleurs désirant prendre une retraite anticipée, des possibilités encore inexistantes il y a quelques années seulement. Au fil des ans, les travailleurs canadiens ont augmenté de façon significative leurs possibilités d'accumulation de pension et avancé l'âge auquel ils peuvent commencer à recevoir leurs prestations. Ces progrès ont été observés au niveau des trois types de régimes fondés sur le revenu (soit les RPC/RRQ, REP et REÉR), et sont attribuables aux modifications des lois sur les pensions de même qu'à file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (4 of 15) [6/5/01 8:56:10 AM]

5 l'exploitation de ces nouvelles possibilités par les travailleurs 4. Depuis dix ans, lorsque l'occasion se présentait, certains employeurs ont offert des mesures d'incitation à la retraite anticipée pour réduire l'effet négatif des réductions de personnel 5. Effets remarquables des RPC/RRQ Depuis dix ans, les RPC/RRQ ont probablement le plus favorisé la tendance vers la retraite anticipée. Créés en 1966, ces régimes ont permis aux travailleurs d'accumuler des cotisations et de se constituer des fonds de pensions généreux tout au long des années 70 et 80. En outre, l'adoption du principe de «l'âge flexible de la retraite» (en 1984 pour le RRQ et en 1987 pour le RPC) a permis aux travailleurs de toucher des prestations de retraite dès l'âge de 60 ans 6. Le principe de l'indexation complète des prestations a été adopté en 1974 et, après une période de rodage, le versement intégral des prestations accumulées a commencé en La réaction des travailleurs devant ces mesures incitatives a été tout à fait remarquable : en 1984, les trois quarts des personnes recevant pour la première fois des prestations du RRQ avaient entre 60 et 64 ans ainsi que les deux tiers des nouveaux prestataires du RPC en REP nouvelles possibilités Depuis quelques années, certains REP versent des prestations plus élevées à un plus grand nombre d'individus et à un âge plus jeune. Depuis trente ans, il y a eu augmentation, non seulement du taux d'adhésion à ces régimes, mais aussi du taux moyen d'accumulation des prestations. Le taux d'adhésion des Canadiens de 18 à 64 ans aux REP est passé de 19 % en 1960 à 30 % en 1980 et ce taux est resté le même depuis (tableau 1). Par ailleurs, au cours des années 60 et 70 les nouvelles lois en matière de pensions ont favorisé l'épargne par les REP en imposant des exigences plus strictes quant aux conditions d'acquisition des droits 7. L'adaptation d'autres mesures, initiées par les employeurs ou par les pressions des syndicats, ont en outre contribué à améliorer les pensions des travailleurs; par exemple, il y a eu accroissement du nombre de REP offrant des prestations indexées et des prestations de raccordement aux travailleurs qui prenaient leur retraite avant 65 ans 8. Tableau 1 Participants aux RPC/RRQ, aux REP et aux REER certaines années Sources : Estimations démographiques intercensitaires, base de données sur les Régimes de pensions au Canada, Revenu Canada-Impôt, Santé et Bien-être social Canada, Régie des rentes du Québec. Note : Très peu de travailleurs de 65 ans ou plus contribuent aux RPC/RRQ et à un REP. Pour ce qui est des REÉR, les participants ont le droit de cotiser jusqu'à la fin de l'année marquant leur soixante-et-onzième anniversaire. file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (5 of 15) [6/5/01 8:56:10 AM]

6 Graphique Nouveaux prestataires des RPC/RRQ. Sources : Santé et Bien-être social Canada et Régie des rentes du Québec Outre les améliorations apportées aux REP en matière d'accumulation des droits à pension, l'assouplissement des critères d'admissibilité à la retraite réalisé depuis vingt ans a permis aux participants de toucher des prestations plus tôt. Dans la plupart des REP, l'âge normal de la retraite est de 65 ans. Toutefois, presque tous les régimes possèdent des dispositions permettant au travailleur de partir à la retraite bien avant cet âge, parfois, s'ils satisfont à certaines exigences, avec leurs prestations intégrales 9. Depuis 1970, la retraite anticipée avec ou sans réduction de prestations constitue une option de plus en plus fréquente. Par exemple, la proportion des cotisants aux REP offrant des prestations réduites en cas de retraite anticipée est passée de 87 % des 2.8 millions de participants de 1970 à 98 % des 5 millions de participants de Fait encore plus intéressant, 77 % des participants aux REP de contre 35 % en pouvaient prendre une retraite anticipée sans l'approbation de leur employeur. La retraite anticipée sans réduction des prestations était, elle aussi beaucoup moins fréquente en 1970 alors que seulement 19 % des membres pouvaient s'en prévaloir contre 55 % en Croissance phénoménale des REÉR La participation aux régimes enregistrés d'épargne-retraite de même que les sommes investies dans ces régimes ont connu une très forte croissance depuis 30 ans. En 1970, soit 14 ans après leur création, 2 % seulement de la population âgée de 18 à 70 ans y cotisaient contre 22 % en Durant la même période, la cotisation moyenne est passée de $900 à près de $2,800. Cette progression est en partie attribuable au relèvement périodique du plafond de cotisation et à l'adoption dans la loi d'une mesure permettant aux participants de transférer dans un REÉR, certains paiements forfaitaires ou périodiques sans avoir à les déclarer à l'impôt 11. Sources de revenu des personnes âgées Combien de travailleurs ont pu profiter de ces mesures d'aide à l'épargne-retraite? Certainement pas tous. Un grand nombre n'ont pas eu la possibilité de participer ni à un REP ni à un REÉR, et beaucoup avaient accumulé peu de fonds dans le cadre des RPC/RRQ. Pour ces travailleurs, l'insuffisance de revenu a pu leur interdire la retraite avant 65 ans. Toutefois, il est évident que ces programmes ont permis à un file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (6 of 15) [6/5/01 8:56:10 AM]

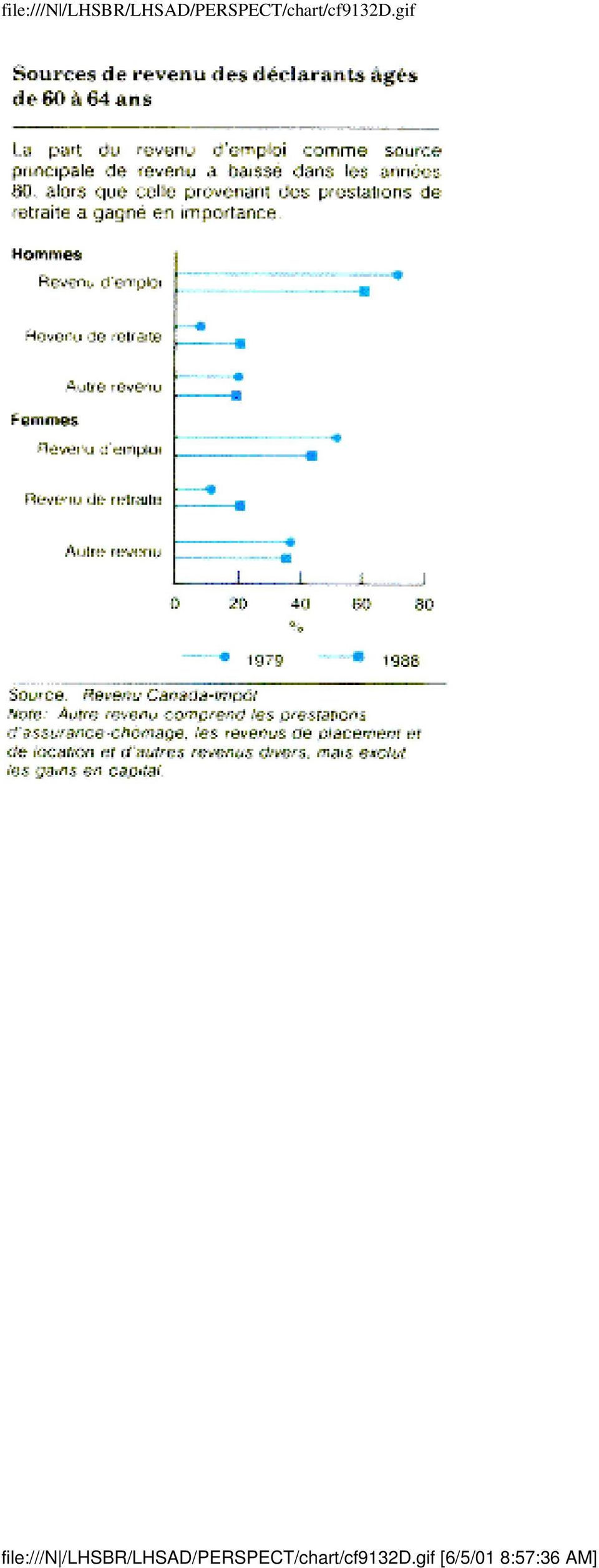

7 nombre croissant de travailleurs de prendre une retraite anticipée, en particulier depuis 10 ans. Le revenu total imposable (excluant les gains en capital) des déclarants fiscaux canadiens âgés de 55 à 64 ans est passé de $22.6 milliards en 1979 à $50 milliards en 1988, ce qui représente une hausse de 121 % en dollars courants et de 24 % en dollars constants. En 1988, malgré une baisse de son importance relative, le revenu provenant d'un emploi rémunéré ou autonome demeurait la source de revenu de loin la plus fréquente chez les 55 à 64 ans (67 %). La part de leur revenu total imposable provenant de revenus en pensions est passée de 6 % en 1979 à 13 % en Cette dépendance accrue sur le revenu de pension est particulièrement marquée chez les hommes de 60 à 64 ans pour qui la part du revenu total provenant des différents régimes de pensions (publics ou privés) est passée de 8 % en 1979 à près de 21 % en Durant cette période, leur revenu de pension était multiplié par six, tandis que leur revenu d'emploi n'augmentait que du double. Perspectives pour le proche avenir Graphique Sources de revenu des déclarants âgés de 60 à 64 ans. Source : Revenu Canada-Impôt Note : Autre revenu comprent les prestations d'assurance-chômage, les revenus de placement et de location et d'autres revenus divers, mais exclut les gains en capital. Au cours des prochaines années, rien ne laisse présager un renversement ou même un ralentissement de cette tendance récente en faveur de la retraite anticipée. Les possibilités de préretraite offertes dans le cadre des RPC/RRQ demeureront intéressantes pour beaucoup de travailleurs. Par ailleurs, les nouvelles dispositions des lois sur les pensions, dont les effets ne sont pas encore visibles, pourront également favoriser cette tendance. Lois relatives aux REP Les règlements fédéraux et provinciaux récemment adoptés, interdisant l'application de critères d'adhésion restrictifs aux REP, devraient contribuer à l'accroissement du taux d'adhésion à ces régimes 12. En outre, l'application de mesures strictes en matière d'acquisition des droits et d'immobilisation des cotisations devrait, dans les prochaines années, se traduire par une forte hausse du taux d'accumulation individuelle et globale des prestations 13. Les dispositions de la loi exigeant l'existence d'une clause de retraite anticipée dans un REP ont été file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (7 of 15) [6/5/01 8:56:10 AM]

.")

8 étendues à un nombre croissant de régimes au cours des cinq dernières années. Le 1er janvier 1990, la clause déterminant un minimum prévue dans la loi, soit la possibilité de prendre sa retraite dix ans avant l'âge précisé dans le régime, s'appliquait à environ 90 % des participants à un REP. Cette possibilité de préretraite sera ainsi offerte à un nombre toujours croissant de travailleurs. REÉR - nouvelles possibilités Des changements à la loi, devant entrer en vigueur dans le courant de l'année d'imposition 1991, permettront à de nombreuses personnes d'accroître leurs cotisations à un REÉR. Le montant du plafond de cotisation a été considérablement relevé, et une disposition de report sur sept ans a été adoptée. Cette mesure permettra aux gens de reporter aux années ultérieures, des cotisations qu'ils n'auront pu verser au cours des années où leur revenu aura été trop faible ou leurs charges financières, particulièrement lourdes 14. Conclusion Après la lecture de cet article, on pourrait croire que la tendance en faveur de la retraite anticipée, observée depuis vingt ans, s'est développée parce que de nombreux travailleurs l'ont décidé et planifié ainsi. Mais il n'en est rien. La planification de la retraite est loin d'être une pratique généralisée (voir «La retraite : attitudes, plans et comportements» par G.S. Lowe, dans ce numéro). Pour beaucoup de travailleurs, la retraite anticipée n'a pas été un choix mais un concours de circonstances. Encore aujourd'hui, beaucoup de travailleurs partent à la retraite sans avoir les ressources financières voulues. Comme en témoigne l'évolution du taux d'activité, de plus en plus d'hommes âgés de 55 à 64 ans quittent la main-d'œuvre rémunérée. Les données fiscales montrent que de plus en plus de travailleurs de ce groupe d'âge - hommes et femmes - touchent une pension et que celle-ci est plus élevée. Les changements apportés aux régimes de retraite, l'amélioration des modes d'épargne pour la retraite et l'arrivée de l'échéance des régimes établis depuis longtemps, expliquent en partie cette évolution. Il est difficile de prédire l'importance qu'aura la retraite anticipée dans l'avenir. À long terme, le vieillissement de la population et un possible accroissement de la demande de main-d'œuvre pourront avoir un effet important sur les départs à la retraite 15. Toutefois, si on se fie à la réaction des travailleurs face aux mesures d'incitation à la retraite anticipée des RPC/RRQ durant les années 80, on peut facilement s'attendre à ce que cette tendance se poursuive pendant quelques années encore. Statistiques fiscales file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (8 of 15) [6/5/01 8:56:10 AM]

9 Cet article utilise le fichier de données-échantillon de Revenu Canada. La faiblesse de ces données de Revenu Canada est l'absence des non-déclarants. En 1969, 63 % seulement des 55 à 64 ans ont produit une déclaration de revenu. En 1979, ce pourcentage était de 74 % et, en 1988, de 82 %. Par ailleurs, si la proportion d'hommes de cet âge ayant produit une déclaration de revenu a peu augmenté (de 87 % en 1969 à 94 % en 1988), celle des femmes a fait un bond énorme, en passant de 38 % à 70 %. Seules les personnes ayant une obligation fiscale sont tenues de produire une déclaration de revenu. Toutefois, pour avoir droit à certaines subventions et crédits - par exemple au crédit d'impôt pour taxe fédérale de vente, au crédit d'impôt pour enfants et aux crédits d'impôt provinciaux - il faut produire une déclaration. La croissance de la proportion de déclarants est dans une large mesure attribuable à l'existence de ces crédits. Seules les prestations des Régimes de pensions du Canada et de rentes du Québec sont considérées comme un revenu provenant de régimes de pensions publics. Les prestations de la Sécurité de la vieillesse, versées aux personnes âgées de 65 ans ou plus, ne sont donc pas étudiées ici. Sont également exclus les revenus non imposables, comme l'allocation au conjoint (AC). Les prestations de l'ac totalisaient près de $483 millions pour l'exercice de Elles sont versées aux personnes à faible revenu, âgées de 60 à 64 ans qui remplissent les conditions d'admissibilité de Santé et Bien-être social Canada. En , le nombre de ces prestataires était de 139,000. Le revenu provenant de régimes de retraite privés comprend les prestations des régimes enregistrés de pensions offerts par l'employeur (REP), des régimes enregistrés d'épargne-retraite (REÉR), des régimes de participation différée aux bénéfices (RPDB), des fonds enregistrés de revenu de retraite (FERR) ainsi que le revenu provenant de rentes générales. Sont exclus les retraits forfaitaires d'un REÉR. Le nombre de pensionnés est dans une certaine mesure surestimé, parce que ce groupe ne comprend pas uniquement des personnes qui reçoivent une pension de retraite. Les sommes versées dans le cadre d'un régime de pension offert par l'employeur (REP) et, plus particulièrement des RPC/RRQ, incluent des prestations d'invalidité et de rente de conjoint survivant. En 1979, presque toutes les femmes âgées de 60 à 64 ans, ayant touché des sommes dans le cadre des RPC/RRQ - et près de la moitié en ont en fait touché une rente de conjoint survivant et non pas des prestations de retraite. Pour plus de renseignements sur les données-échantillon de Revenu Canada, consulter la publication Statistiques fiscales (1990) ou communiquer avec Revenu Canada au (613) Notes Note 1 file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (9 of 15) [6/5/01 8:56:10 AM]

10 Dans ce jugement du 6 décembre 1990, l'honorable juge G. LaForest observait que «Les statistiques relatives aux travailleurs qui choisiraient volontairement de rester au travail après 65 ans varie de 0,1 à 0,4 pour 100 de la population active» (McKinney v. University of Guelph, p. 71). Note 2 E.B. Akyeampong a observé cette tendance dans une étude publiée dans La Population active (1987). D'autres auteurs (notamment L.S. Osberg, Retraite ou chômage? Contraintes limitant l'offre de travail des Canadiens âgés, (1991)) soutiennent que la retraite anticipée n'a pas un tel poids dans la baisse du taux d'activité. Cependant, même si l'effet des départs volontaires à la retraite a été surestimé, son importance semble avoir augmenté avec les années. Note 3 Voir B.D. McPherson, Aging as a social process: an introduction to individual and population aging (1983); A.L. Gustman et O.S. Mitchell, National bureau of economic research (1990). Voir également l'article de G.S. Lowe intutilé «La retraite : attitudes, plans et comportements» dans ce numéro. Note 4 L'autre grand régime de pension offert aux Canadiens, la Sécurité de la vieillesse/supplément de revenu garanti (SV, SRG), n'est pas étudié dans cet article parce que l'âge d'admissibilité y est de 65 ans. Pour une description détaillée du système de sécurité du revenu de retraite au Canada ainsi que des définitions qui s'y rattachent, voir l'article de D. Galarneau intitulé «Femmes à l'approche de la retraite» dans ce numéro. Note 5 Différentes mesures ont été prises pour encourager les travailleurs à avancer le moment de leur retraite. On en trouvera un exemple dans Benefits Canada (1990), de L. Taylor. Dans cette étude, l'auteur examine les mesures d'incitation à la retraite implantée en 1982 et 1983 par huit entreprises canadiennes dans le cadre d'un programme de réduction du personnel. L'étude montre que le tiers des employés de ces entreprises qui remplissaient les critères d'admissibilité à la retraite anticipée (plus de 2,200 travailleurs) ont profité de ces mesures. Note 6 Les cotisants âgés de 60 à 64 ans qui «ont cessé tout à fait ou presque de travailler dans un emploi ouvrant droit à pension» peuvent demander et recevoir une pension de retraite. Celle-ci sera toutefois réduite parce qu'ils n'ont pas atteint l'âge normal de la retraite (65 ans). Le cotisant est considéré comme ayant presque cessé de travailler dans un emploi ouvrant droit à pension si les gains annuels qu'il tire d'un emploi rémunéré ou autonome ne dépassent pas le montant maximum de la pension de retraite payable à l'âge de 65 ans, pour l'année d'entrée en retraite (7 258 $ en 1991). Un taux de réduction de 0,5 % est appliqué pour chaque mois (6 % par année) compris entre le début de la pension et le mois précédant le 65 e anniversaire du prestataire. (Voir Santé et Bien-être social Canada, Tour d'horizon : les programmes de la sécurité du revenu de Santé et Bien-être social Canada, (1990).) file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (10 of 15) [6/5/01 8:56:10 AM]

) soutiennent que la retraite anticipée n'a pas un tel poids dans la baisse du taux d'activité.")

11 À long terme, la retraite anticipée permettra aux bénéficiaires de recevoir un montant plus élevé de prestations, particulièrement en cas de décès prématuré. Le montant des prestations (pleinement indexées) touché jusqu'au décès pourrait être plus élevé si ces prestations commençaient à être plus élevé si ces prestations commençaient à être versées plus tôt. La pension accumulée, basée sur les cotisations versées pendant la période cotisable, ne sera pas réduite par l'abrègement de cette période cotisable qu'entraîne la retraite anticipée. En outre, le taux d'accumulation des prestations baisse lorsque le travailleur atteint l'âge (60 ans) où il est admissible aux prestations de retraite anticipée et le travailleur à la retraite n'a plus à cotiser au régime. Il y a un coût associé à la décision de continuer de travailler qui n'existait pas auparavant. Note 7 L'expression «acquisition des droits» a toujours désigné le droit de l'employé à toucher, au moment de la cessation d'emploi, les cotisations de l'employeur en plus des siennes, après une période minimum de participation au REP et, parfois après avoir atteint, en plus, un âge minimum. Elle en est également venue à signifier que les prestations acquises pouvaient seulement être versées sous forme de rente différée et qu'une part déterminée de ces prestations devait être payée par l'employeur. Au fil des ans, les exigences prévues dans les lois sont devenues de plus en plus strictes. Pour plus de renseignements, voir Régimes de pensions au Canada, 1988 (1990). Note 8 En 1970, seulement 7 % des REP prévoyaient une forme ou une autre d'indexation automatique des rentes, en général limitée à 2 % par an. En 1989, plus du tiers des participants aux REP possédaient une clause d'indexation et, pour 35 % d'entre eux, la rente était indexée en fonction de la hausse de l'indice des prix à la consommation. Dans beaucoup d'entreprises qui offrent un REP sans clause d'indexation automatique, l'employeur accorde régulièrement à ses travailleurs retraités - de sa propre initiative ou à la suite d'ententes négociées avec un syndicat - des rajustements ponctuels. (Voir William M. Mercer Limited, The Mercer bulletin, (1984 et 1988).) Avec des prestations de raccordement d'un REP, lorsqu'un travailleur prend une retraite anticipée, il reçoit une pension plus élevée de son REP jusqu'à ce qu'il atteigne 65 ans. Par la suite, les prestations de son REP sont réduites mais son toutefois compensées par celles des RPC/RRQ et de la SV. L'étendue de cette pratique n'est pas connue. Cependant, nous savons que les deux tiers des participants aux REP sont membres de régimes dans lesquels le calcul des prestations est coordonné avec les RPC/RRQ. Dans nombre de ces régimes, le participant a droit à une pleine pension, avant 65 ans, qui peut correspondre, par exemple, à 2 % des gains pour chaque année de service. À partir de 65 ans, par contre, il touchera une pension réduite, qui pourra correspondre à 1.3 % des gains ouvrait droit à pension dans le RPC/RRQ et à 2 % sur le reste des gains pour chaque année de service. Note 9 Dans la plupart des REP permettant une retraite anticipée, le montant des prestations accumulées est réduit, selon un coefficient déterminé ou une formule actuarielle, afin de tenir compte du fait que le participant devrait recevoir des prestations pendant une période plus longue. Il existe aussi des REP qui file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (11 of 15) [6/5/01 8:56:10 AM]

où il est admissible aux prestations de retraite anticipée et le travailleur à la retraite n'a")

12 offrent la retraite anticipée, mais sans réduction des prestations accumulées (en vertu de dispositions spéciales touchant la retraite). Cette forme de préretraite est assortie de conditions supplémentaires, touchant, par exemple, le nombre d'années de service : le travailleur devra être âgé d'au moins 55 ans et avoir au moins 30 années de service, ou, encore, la somme de ses années de service et de son âge devra être égale à 85. Une disposition prévoyant la retraite anticipée sans réduction des prestations - ou encore avec réduction, mais inférieure à l'équivalent actuariel - entraîne une subvention implicite. Peu de travailleurs s'en rendent compte cependant, et l'on peut supposer que c'est la possibilité de toucher la pension plus tôt, et non la valeur accrue des prestations accumulées, qui incitera le travailleur à avancer le moment de sa retraite. Pour en connaître davantage sur le peu d'intérêt du travailleur à continuer de travailler passé l'âge d'admissibilité à la retraite anticipée, voir J.E. Pesando et M. Gunderson, Retirement incentives contained in occupational pension plans and their implications for the mandatory retirement debate (1987); ou L.J. Kotlikoff et D.A. Wise, The wage carrot and the pension stick: retirement benefits and labor force participation (1989). Note 10 La plus grande accessibilité à une retraite anticipée est en partie attribuable aux modifications apportées ces dernières années aux lois sur les pensions par le gouvernement fédéral et certaines provinces. Pour plus de renseignements, voir Statistique Canada, Régimes de pensions au Canada, 1988, p. 43. Note 11 En dollars constants, le montant moyen des cotisations a en fait baissé. Voir à cet égard, l'article de D. Galarneau intitulé «Femmes à l'approche de la retraite» dans ce numéro. Pour plus de renseignements sur le REÉR, voir H. Frenken, L'emploi et le revenu en perspective (hiver 1990). Note 12 En 1990 près de 90 % des REP étaient assujettis à une législation interdisant aux employeurs d'appliquer des critères d'adhésion restrictifs aux nouveaux employés. Étant donné qu'avant 1990 ces critères restrictifs empêchaient la participation de plusieurs travailleurs à un REP offert par leur employeur, l'interdiction de ces critères devrait accroître le taux d'adhésion aux REP. Note 13 Au 1 er janvier 1990, la période d'acquisition des droits était de deux ans pour plus de 70 % des participants à un REP. En outre, depuis l'entrée en vigueur de la loi, les prestations acquises ne peuvent plus être retirées à la cessation d'emploi : elles doivent demeurer dans le régime en vue du versement d'une rente de retraite différée ou être transférées et immobilisées dans un REÉR. Dans le passé, beaucoup de travailleurs ayant contribué à plusieurs REP durant leur vie active, arrivaient malgré tout à l'âge de la retraite avec peu ou pas de pension accumulée. Note 14 file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (12 of 15) [6/5/01 8:56:10 AM]

13 En outre, avant 1989, un REÉR ne pouvait pas être converti en rente annuelle ou en fonds enregistré de revenu de retraite avant que le participant n'ait atteint 60 ans. Cette condition a été abolie et les REÉR peuvent désormais être convertis en tout temps. Pour un exposé détaillé sur les modifications apportées en 1991 à la Loi de l'impôt sur le revenu et pour une analyse de ses effets sur le contribuable, voir H. Frenken, L'emploi et le revenu en perspective (hiver 1990), pp. 16 à 18. Note 15 Nous pouvons tirer profit de l'expérience d'autres pays industrialisés où la population est plus âgée qu'au Canada. Dans certains pays où la population est plus âgée qu'au Canada. Dans certains pays où le taux de croissance de la population d'âge actif est faible - le Royaume-Uni, la Suède, la Norvège, l'irlande - il semble y avoir un ralentissement de la tendance à la retraite anticipée. (Voir Organisation de coopération et de développement économiques, OCDE Perspective de l'emploi, (1990).) Documents consultés AKYEAMPONG, E.B. «Les travailleurs âgés sur le marché du travail canadien», La population active, mensuel, catalogue , novembre 1987, Ottawa, Statistique Canada, pp FRENKEN, H. «Les REÉR : une aide fiscale à l'épargne-retraite», L'emploi et le revenu en perspective, trimestriel, catalogue F, hiver 1990, Ottawa, Statistique Canada, pp GALARNEAU, D. «Femmes à l'approche de la retraite», L'emploi et le revenu en perspective, trimestriel, catalogue F, automne 1991, Ottawa, Statistique Canada, pp GUSTMAN, A.L. et O.S. MITCHELL. «Pensions and labor market activity: behavior and data requirements», National bureau of economic research, Document de travail n o 3331, Cambridge, MA, avril 1990, pp KOTLIKOFF, L.J. et D.A. WISE. The wage carrot and the pension stick; retirement benefits and labor force participation, Kalamazoo, MI, W.E. Upjohn Institute for Employment Research, 1989, pp LA FOREST, G., l'honorable juge. McKinney v. University of Guelph, Ottawa, Cour suprême du Canada, 6 décembre LEACY, F.H., rédacteur en chef. Statistiques historiques du Canada, 2 e éd., hors série, catalogue F, Ottawa, Statistique Canada, LOWE, G.S. «La retraite : attitudes, plans et comportements», L'emploi et le revenu en perspective, trimestriel, catalogue F, automne 1991, Ottawa, Statistique Canada, pp MacDONALD, B. «La baisse du taux d'activité chez les hommes de 55 ans et plus : étude des causes possibles», La population active, mensuel, catalogue , octobre 1980, Ottawa, Statistique Canada, pp McDONALD, P.L. et R.A. WANNER. Retirement in Canada, Toronto et Vancouver, file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (13 of 15) [6/5/01 8:56:10 AM]

, pp. 16 à 18. Note 15 Nous pouvons tirer profit de l'expérience d'autres pays industrialisés où la population est plus âgée qu'au Canada.")

14 Butterworths, McPHERSON, B.D. Aging as a social process: an introduction to individual and population aging, Toronto, Butterworths, 1983, pp. 368, 384, 387. ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES. OCDE Perspectives de l'emploi, Paris, 1990, pp. 6-7, 11. OSBERG, L.S., Dr. Retraite ou chômage? Contraintes limitant l'offre de travail des Canadiens âgés, Enquête sur l'activité, Études analytiques, Halifax, N.É., Dalhousie University; Ottawa, Statistique Canada, 1991, à paraître bientôt. PESANDO, J.E. et M. GUNDERSON. Retirement incentives containted in occupational pension plans and their implications for the mandatory retirement debate, Document de travail n o 8703, Toronto, University of Toronto, 1987, pp RÉGIE DES RENTES DU QUÉBEC. Perspectives statistiques : revue statistique annuelle de la Régie des rentes du Québec, 1985, Québec, 1986, p Rapport annuel, , Québec, 1990, p Statistiques 1987, Québec, 1988, p Statistiques 1988, Québec, 1989, p. 10. REVENUE CANADA-IMPOT. Statistiques fiscales, Ottawa, publications diverses SANTÉ ET BIEN-ÊTRE SOCIAL CANADA. Bulletin statistique du régime de pensions du Canada, vol , n o 4, décembre 1980-décembre 1985, Ottawa, p Statistiques mensuelles : programmes de la sécurité du revenu, mensuel, janvier-décembre 1986, Ottawa, p. 8 (pour chaque mois) Statistiques de la sécurité sociale : Canada et provinces, à , Ottawa, 1990, pp Tour d'horizon : les programmes de la sécurité du revenu de Santé et Bien-être social Canada, Ottawa, 1990, p. 12. STATISTIQUE CANADA. Estimations intercensitaires annuelles de la population selon le sexe et l'âge, Canada et provinces, , hors série, catalogue , Ottawa, Moyennes annuelles de la population active, , hors série, catalogue , Ottawa, Moyennes annuelles de la population active, 1990, annuel, catalogue , février 1991, Ottawa Régimes de pensions au Canada, 1988, biennal, catalogue , février 1990, Ottawa, pp Population : révision des estimations annuelles de la population par sexe et par groupe d'âge, Canada et provinces, hors série, catalogue , Ottawa, Estimations annuelles postcensitaires de la population suivant l'état matrimonial, l'âge, le sexe et composantes de l'accroissement, Canada, provinces et territoires au 1 er juin 1988, annuel, catalogue , décembre 1988, Ottawa Population : révision des estimations annuelles de la population selon le sexe et l'âge, Canada et provinces, , hors série, catalogue , Ottawa, TAYLOR, L. «How some companies have cut staff gracefully», Benefits Canada, Toronto, avril 1983, pp WILLIAM M. MERCER LIMITED. «The effectiveness of current ad hoc indexing of pensions», file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (14 of 15) [6/5/01 8:56:10 AM]

15 The Mercer bulletin, vol. 34, n o 2, Toronto, février 1984, pp «Inflation protection at last?», The Mercer bulletin, vol. 38, n o 6, Toronto, juin 1988, p. 1. Auteur Hubert Frenken est au service de la Division de l'analyse des enquêtes sur le travail et les ménages de Statistique Canada. Source L'emploi et le revenu en perspective, Automne 1991, Vol. 3, n o 3 (n o XPF au catalogue de Statistique Canada). file:///n /LHSBR/LHSAD/PERSPECT/Pf9132.htm (15 of 15) [6/5/01 8:56:10 AM]

16 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132A.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132A.gif [6/5/01 8:56:20 AM]

17 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132B.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132B.gif [6/5/01 8:56:33 AM]

18 TF91321 Tableau 1 Participants aux RPC/RRQ, aux REP et aux REÉR à certaines années RPC/RRQ REP REÉR Année Nombre Part de la population totale de 18 à 64 ans Nombre Part de la population totale de 18 à 64 ans Nombre Part de la population totale de 18 à 70 ans 000 % 000 % 000 % Sources : Estimations démographiques intercensitaires, base de données sur les Régimes de pensions au Canada, Revenu Canada-Impôt, Santé et Bien-être social Canada, Régie des rentes du Québec. Note : Très peu de travailleurs de 65 ans ou plus contribuent aux RPC/RRQ et à un REP. Pour ce qui est des REÉR, les participants ont le droit de cotiser jusqu à la fin de l année marquant leur soixanteet-onzième anniversaire. file:///n /LHSBR/LHSAD/PERSPECT/table/tf91321.htm [6/5/01 8:57:13 AM]

19 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132C.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132C.gif [6/5/01 8:57:24 AM]

20 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132D.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9132D.gif [6/5/01 8:57:36 AM]

Une famille, deux pensions

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

Le gouvernement du Canada, à l instar de

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Les parents occupés et le partage des travaux domestiques

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

Article. Bien-être économique. par Cara Williams. Décembre 2010

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.)

de l'association internationale des machinistes (A.I.M.)") Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

CANADA. Les dépenses sociales sont exprimées en millions de dollars canadiens (CAD).

.") CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

Préparez la retraite que vous voulez

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE Préparé pour la Conférence économique 2005, Ottawa 10 mai 2005 Colleen Dempsey Recherche et statistiques stratégiques Citoyenneté et

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE Préparé pour la Conférence économique 2005, Ottawa 10 mai 2005 Colleen Dempsey Recherche et statistiques stratégiques Citoyenneté et

Les enjeux de la retraite pour les prochaines générations

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

régime de retraite UES

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

MÉMOIRE CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

BULLETIN DE FISCALITÉ. Mai 2015

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

INTRODUCTION Événements importants survenus au cours de l année

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

Conseils fiscaux de fin d année pour 2013

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

Le travail par postes

Printemps 1993 (Vol. 5, N o 1) numéro d'article 2 Le travail par postes Deborah Sunter Trois travailleurs canadiens sur dix ne font pas du «9 à 5». Qu'ils soient policiers, pompiers, travailleurs dans

Printemps 1993 (Vol. 5, N o 1) numéro d'article 2 Le travail par postes Deborah Sunter Trois travailleurs canadiens sur dix ne font pas du «9 à 5». Qu'ils soient policiers, pompiers, travailleurs dans

Partie II Assurance invalidité de longue durée

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Directives du programme Ontario au travail

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Régime à cotisation déterminée. On sait ce qu on met dedans; ce qu on retirera à la retraite dépend du rendement.

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

LIGNES DIRECTRICES ET RENSEIGNEMENTS GÉNÉRAUX

MÉMORANDUM D11-6-5 Ottawa, le 4 janvier 1993 OBJET DISPOSITIONS RELATIVES AUX INTÉRÊTS ET AUX PÉNALITÉS : DÉTERMINATIONS, CLASSEMENTS OU APPRÉCIATIONS ET RÉVISIONS OU RÉEXAMENS ET EXONÉRATIONS DE DROITS

MÉMORANDUM D11-6-5 Ottawa, le 4 janvier 1993 OBJET DISPOSITIONS RELATIVES AUX INTÉRÊTS ET AUX PÉNALITÉS : DÉTERMINATIONS, CLASSEMENTS OU APPRÉCIATIONS ET RÉVISIONS OU RÉEXAMENS ET EXONÉRATIONS DE DROITS

Guide de planification du revenu de retraite

Guide de planification du revenu de retraite Guide de planification du revenu de retraite 3 Votre plan de revenu de retraite Comment assurer la stabilité du revenu à la retraite Chaque personne vit la

Guide de planification du revenu de retraite Guide de planification du revenu de retraite 3 Votre plan de revenu de retraite Comment assurer la stabilité du revenu à la retraite Chaque personne vit la

Module 5 - L épargne Document 5-7

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

À quoi le Québec ressemblera-t-il en 2030?

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

BULLETIN DE FISCALITÉ. Janvier 2012

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

Rapport sur. La situation financière de l ensemble des retraités Québécois et des secteurs public et parapublic du Québec

Rapport sur La situation financière de l ensemble des retraités Québécois et des secteurs public et parapublic du Québec François Vaillancourt CIRANO et Université de Montréal et Viorela Diaconu Université

Rapport sur La situation financière de l ensemble des retraités Québécois et des secteurs public et parapublic du Québec François Vaillancourt CIRANO et Université de Montréal et Viorela Diaconu Université

ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC. Demande de prestations du Régime de rentes du Québec.

MAR / QUE 3 ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rente de retraite Q-114-RET (10-12) IMPORTANT Aucune prestation

MAR / QUE 3 ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rente de retraite Q-114-RET (10-12) IMPORTANT Aucune prestation

16 Solut!ons pour planifier vos finances

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Protection en matière de pensions, situation par rapport à la retraite et taux de remplacement du revenu d une cohorte de personnes âgées canadiennes

N o 11F0019M au catalogue N o 321 ISSN 1205-9161 ISBN 978-1-100-93382-5 Document de recherche Direction des études analytiques : documents de recherche Protection en matière de pensions, situation par

N o 11F0019M au catalogue N o 321 ISSN 1205-9161 ISBN 978-1-100-93382-5 Document de recherche Direction des études analytiques : documents de recherche Protection en matière de pensions, situation par

LIGNES DIRECTRICES POUR L'ÉTABLISSEMENT D'UNE ENTENTE SUR LA COPROPRIÉTÉ D'UNE ASSURANCE-VIE

LIGNES DIRECTRICES POUR L'ÉTABLISSEMENT D'UNE ENTENTE SUR LA COPROPRIÉTÉ D'UNE ASSURANCE-VIE Les présentes lignes directrices sont fournies par la SUN LIFE DU CANADA, COMPAGNIE D'ASSURANCE-VIE, pour les

LIGNES DIRECTRICES POUR L'ÉTABLISSEMENT D'UNE ENTENTE SUR LA COPROPRIÉTÉ D'UNE ASSURANCE-VIE Les présentes lignes directrices sont fournies par la SUN LIFE DU CANADA, COMPAGNIE D'ASSURANCE-VIE, pour les

PROJET - POUR DISCUSSIONS SEULEMENT AUCUNES RECOMMENDATIONS À CE STADE-CI. Université de Moncton

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

Devenir un employeur de choix. Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments

Devenir un employeur de choix Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments Les propriétaires de petites et moyennes entreprises ont tout intérêt à mettre

Devenir un employeur de choix Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments Les propriétaires de petites et moyennes entreprises ont tout intérêt à mettre

Le 6 août 2009. Consultation sur le régime de rentes du Québec Notre dossier : 26410 - Référence: 138040. Monsieur le Président,

Monsieur Geoffrey Kelley Président Commission des affaires sociales Assemblée nationale Édifice Pamphile-Le May 1035, rue des Parlementaires, 3 e étage Québec (Québec) G1A 1A3 Objet : Consultation sur

Monsieur Geoffrey Kelley Président Commission des affaires sociales Assemblée nationale Édifice Pamphile-Le May 1035, rue des Parlementaires, 3 e étage Québec (Québec) G1A 1A3 Objet : Consultation sur

La responsabilité de l'administration des prestations reste celle de l'administrateur.

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Étude sur la rémunération des membres du CFA

Étude sur la rémunération des membres du CFA 11 juillet 2012 Table des matières Sommaire 3 Méthodologie et échantillonnage 8 Profil d emploi sommaire 10 Mesures de rémunération 15 Avantages sociaux 41

Étude sur la rémunération des membres du CFA 11 juillet 2012 Table des matières Sommaire 3 Méthodologie et échantillonnage 8 Profil d emploi sommaire 10 Mesures de rémunération 15 Avantages sociaux 41

Comparaisons internationales de la dette

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13. Des solutions simples pour vous faciliter la vie!

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

La Régie des rentes du Québec

La Régie des rentes du Québec La Régie des rentes du Québec est chargée d appliquer la Loi sur le régime de rentes du Québec et la Loi sur les régimes complémentaires de retraite. De plus, elle administre

La Régie des rentes du Québec La Régie des rentes du Québec est chargée d appliquer la Loi sur le régime de rentes du Québec et la Loi sur les régimes complémentaires de retraite. De plus, elle administre

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION D'UN SALAIRE MENSUEL GARANTI A CERTAINS EMPLOYES EN CAS

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Étude de cas n o 2. L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance. Des solutions qui cliquent

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

625, rue St-Amable Québec (Québec) G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)

G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)") 625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de