LETTRE CIRCULAIRE n

|

|

|

- Emma Bonnet

- il y a 9 ans

- Total affichages :

Transcription

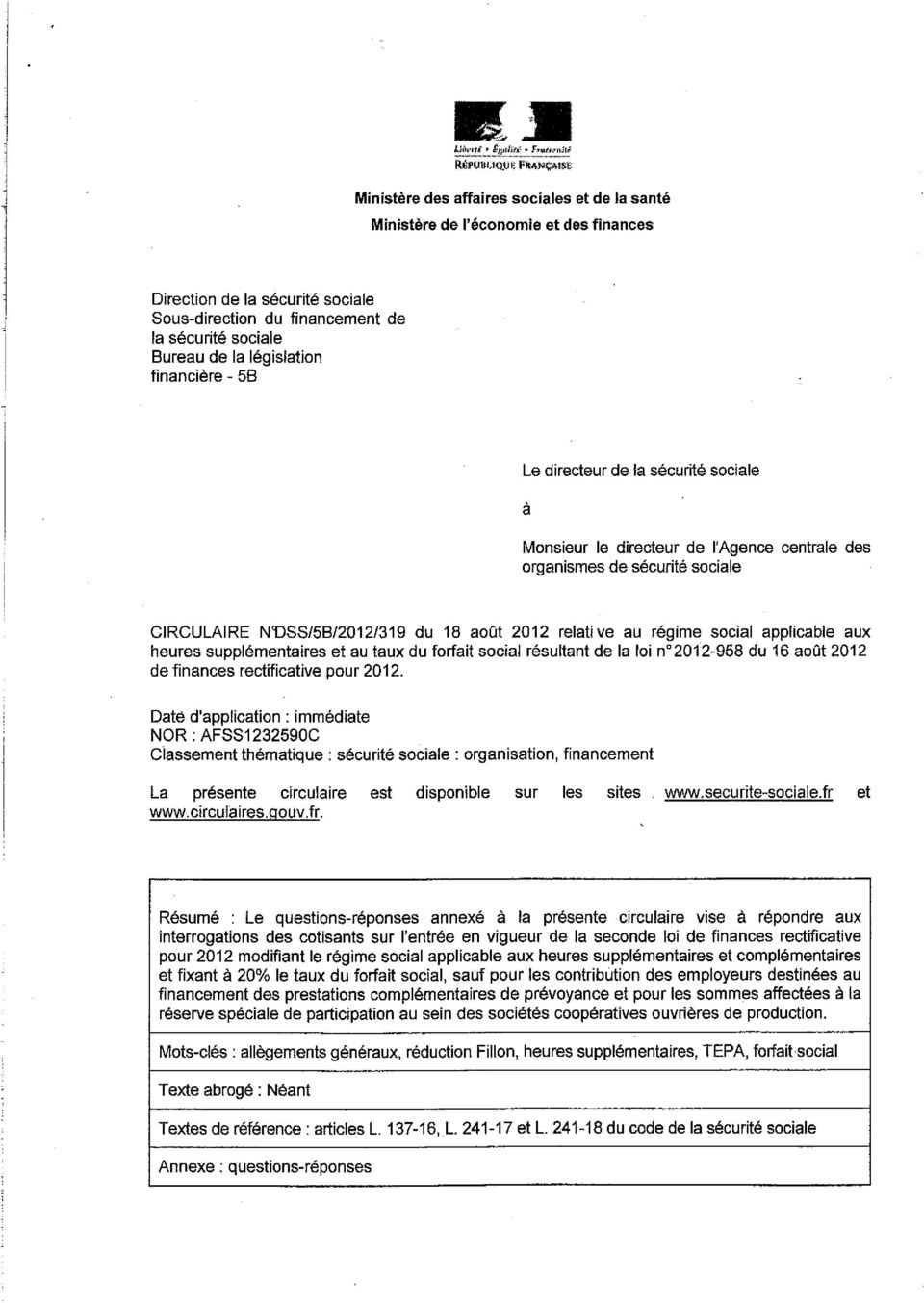

1 LETTRE CIRCULAIRE n GRANDE DIFFUSION Réf Classement ; ; Montreuil, le 11/12/ /12/2012 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION ET SECURISATION JURIDIQUE / REGLEMENTATION MESURES D'EXONERATION Affaire suivie par : RAPAUD Sylvaine OBJET Allégements TEPA et réduction dite Fillon Loi de finances rectificative pour 2012 du 16 août 2012 Texte à annoter : LCIRC ; La loi de finances rectificative pour 2012 n du 16 août 2012 modifie le dispositif relatif aux heures supplémentaires et complémentaires créé par la loi du 21 août Elle supprime le dispositif d exonération fiscale à compter du 1 er août 2012 et le dispositif de réduction salariale à compter du 1 er septembre A compter du 1 er septembre 2012, la déduction forfaitaire patronale est limitée aux seules entreprises de moins de 20 salariés. Afin d alléger le coût du travail, la loi n de finances rectificative pour 2012 du 24 mars 2012 réformait, à compter du 1 er octobre 2012, l assiette des cotisations patronales d allocations familiales en supprimant ou réduisant, à certains niveaux de salaire, le taux des cotisations. Corrélativement, les modalités de calcul de la réduction Fillon étaient également modifiées à compter du 1 er octobre Le décret n du 4 mai 2012 avait précisé les nouvelles modalités de calcul de l assiette des cotisations d allocations familiales et de la réduction dite Fillon. La loi n du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat avait par ailleurs créé : une exonération d impôt applicable au titre des heures supplémentaires et complémentaires ; une réduction de cotisations salariales applicable au titre de ces heures ; une déduction forfaitaire de cotisations patronales applicable au titre des seules heures supplémentaires pour les employeurs entrant dans le champ 1

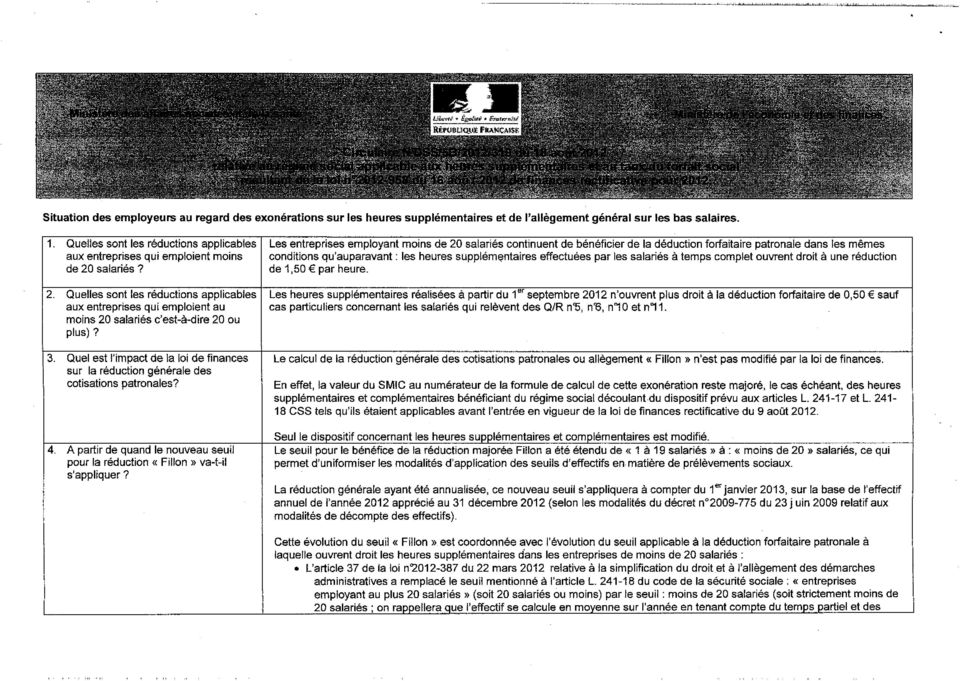

2 d application de la réduction dite Fillon. L article 1 er de la loi de finances rectificative pour 2012 n du 16 août 2012 abroge la réforme de l assiette des cotisations d allocations familiales. Concernant les heures supplémentaires et complémentaires, l article 3 de cette même loi, abroge la mesure d exonération fiscale au titre des les rémunérations versées à compter du 1 er août 2012 et la réduction salariale au titre de celles versées à compter du 1 er septembre. A compter du 1 er septembre 2012, la déduction forfaitaire de cotisations patronale est réservée aux entreprises de moins de 20 salariés. Le décret n du 21 septembre 2012 qui remplace le décret du 4 mai 2012, apporte des précisions sur la déduction forfaitaire de cotisations patronales de sécurité sociale et la réduction dite Fillon. La circulaire ministérielle n 2012/319 du 18 août 2012 ci jointe commente ces nouvelles dispositions. SUPPRESSION DE LA REDUCTION SALARIALE ET NOUVELLE DEDUCTION FORFAITAIRE DE COTISATIONS PATRONALES A compter du 1 er septembre 2012, la réduction salariale sur les heures supplémentaires et complémentaires est supprimée. Parallèlement, la déduction forfaitaire de cotisations patronales est redéfinie. 1 DEDUCTION FORFAITAIRE DE COTISATIONS PATRONALES 1.1 Champ d application Sont visés les employeurs de moins de 20 salariés entrant dans le champ d application de l article L du code de la sécurité sociale relatif à la réduction dite Fillon Employeurs concernés Les employeurs soumis pour leurs salariés à l obligation d assurance contre le risque de privation d emploi (L du code du travail) ; les employeurs des salariés mentionnés au 3 de l article L du code du travail dont l emploi ouvre droit à l allocation d assurance chômage ; les employeurs de salariés relevant des régimes spéciaux de sécurité sociale des marins, des mines, des clercs et employés de notaire. L Etat, les collectivités territoriales et leurs établissements publics administratifs, scientifiques ou culturels, les chambres de commerce et d industrie, les chambres des métiers et les chambres d agriculture pour leurs salariés statutaires ou non ainsi que les particuliers employeurs ne sont pas concernés par la mesure. De même, les régimes spéciaux autres que ceux rappelés ci dessus ne sont pas visés par la mesure. 2

3 1.1.2 Employeurs dont l effectif est inférieur à 20 salariés L effectif de l entreprise est apprécié au 31 décembre, tous établissements confondus, en fonction de la moyenne au cours de l année civile des effectifs mensuels. Cet effectif détermine la formule de calcul applicable à compter du 1 er janvier de l année suivante et pour la durée de celle ci. Pour la détermination de la moyenne, les mois au cours desquels aucun salarié n est employé ne sont pas pris en compte. Pour les entreprises créées en cours d année, l effectif est apprécié à la date de la création. Effectif déterminé au 31 décembre : Les nouveaux seuils d effectif «moins de 20 salariés» et «au moins 20 salariés» s appliqueront à compter du 1 er janvier 2013 sur la base de l effectif annuel de l année 2012 apprécié au 31 décembre L effectif déterminé au 31 décembre 2012 en fonction de la moyenne annuelle est pris en compte pour l année En conséquence, une entreprise de moins de 20 salariés au 31 décembre 2012 ouvre droit à la déduction forfaitaire TEPA jusqu au 31 décembre Si au 31 décembre 2012, l'entreprise dépasse pour la première fois l'effectif de 20 salariés, en application de l article 48 de la loi n du 4 août 2008 de modernisation de l économie relatif à la neutralisation des effets de seuil, l entreprise ouvrira droit à la déduction forfaitaire en 2013, 2014 et Elle peut déduire la déduction forfaitaire de 1,50 par heure supplémentaire réalisée pendant ces trois années. Effectif déterminé en cours d année : cas de la création d entreprise : Pour une entreprise créée en cours d année, il convient de tenir compte de l effectif au moment de la création. La loi n du 22 mars 2012 relative à la simplification du droit et à l allégement des démarches administratives a modifié le seuil mentionné à l article L du code de la sécurité sociale à partir duquel la déduction forfaitaire était majorée de 1 Ce seuil est passé de «20 salariés» à «moins de 20 salariés». La règle de la prise en compte de l effectif au moment de la création a les conséquences suivantes : Une entreprise créée en février 2012 avec 20 salariés a ouvert droit à TEPA majorée. De ce fait, elle peut continuer à bénéficier de la déduction jusqu au 31 décembre Pour celles créées à compter de l entrée en vigueur de la loi du 22 mars, le nouveau seuil de «moins de 20 salariés» est pris en compte. En conséquence, les entreprises créées à compter de cette date avec 20 salariés n ouvrent plus droit à la déduction forfaitaire. 3

4 1.2 Heures au titre desquelles s applique la déduction La déduction forfaitaire patronale est applicable au titre des seules heures supplémentaires, (elle ne s applique pas aux heures complémentaires), c est à dire : Les heures effectuées au delà de la durée légale fixée à 35 heures hebdomadaires ; les heures effectuées au delà de 1607 heures pour les salariés titulaires de conventions de forfait en heures sur l année ; en cas d'accord permettant une variation de la durée du travail sur une période supérieure à une semaine et au plus égale à l année : 1. les heures effectuées au delà de la durée maximale hebdomadaire prévue par l accord ; 2. pour les périodes infra annuelles, les heures effectuées au delà de la durée moyenne de 35 heures calculée sur la période de référence fixée par l accord ; déduction faite le cas échéant de celles effectuées au delà de la limite haute hebdomadaire déjà comptabilisées et rémunérées ; 3. pour les périodes annuelles, les heures effectuées au delà de la durée annuelle de 1607 heures déduction faites de celles effectuées au delà de la limite haute hebdomadaire déjà comptabilisées et rémunérées. La déduction forfaitaire est également applicable au titre des majorations de salaire dont peuvent bénéficier les salariés sous convention de forfait en jours sur l année ayant renoncé à des jours de repos au delà du plafond de 218 jours. 1.3 Limites et conditions d application de la déduction forfaitaire La déduction est applicable sous réserve : du respect par l employeur des dispositions légales et conventionnelles relatives à la durée du travail ; que l heure supplémentaire effectuée fasse l objet d une rémunération au moins égale à celle d une heure non majorée ; que les rémunérations afférentes aux heures supplémentaires ne se substituent pas à d autres éléments de rémunération, sauf si un délai de douze mois s est écoulé entre le dernier versement de l élément en tout ou partie supprimé et le premier versement des éléments de rémunération relatifs aux heures supplémentaires et complémentaires. De plus, pour bénéficier de la déduction, les employeurs doivent respecter les dispositions du règlement CE n 1998/2006 du 15 décembre 2006 relatif aux aides de minimis qui permet l octroi d aides sans obligation de notification à la Commission européenne à condition qu elles ne dépassent pas un certain plafond par entreprise, pour une période de trois exercices fiscaux dont l exercice en cours. Ce plafond est égal à , excepté pour les entreprises du secteur routier pour lesquelles il est 4

5 fixé à Montant de la déduction forfaitaire Le décret n du 21 septembre 2012 précise que le montant de la déduction forfaitaire par heure supplémentaire est égal à 1,50. La déduction est égale à 7 fois ce montant pour chaque jour de repos auquel renonce un salarié relevant d une convention de forfait en jours sur l année au delà du plafond de 218 jours. 1.5 Règle relative au cumul La déduction forfaitaire est cumulable avec des exonérations de cotisations patronales dans la limite des cotisations patronales de sécurité sociale, ainsi que des contributions patronales recouvrées suivant les mêmes règles, restant dues par l employeur au titre de l ensemble de la rémunération du salarié concerné. 2 SUPPRESSION DE LA REDUCTION SALARIALE 2.1 Champ d application La loi n du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé une exonération d impôt sur le revenu applicable aux rémunérations versées au titre des heures supplémentaires et complémentaires ainsi qu une réduction de cotisations salariales au titre des rémunérations relatives à ces mêmes heures lorsqu elles sont versées par des employeurs entrant dans le champ d application de la réduction dite Fillon. L article 3 de la loi du 16 août 2012 abroge la mesure d exonération d impôt sur le revenu au titre des heures effectuées à compter du 1 er août 2012 ainsi que la réduction salariale de cotisations de sécurité sociale au titre des heures effectuées à compter du 1 er septembre 2012, pour tous les salariés et ce quelle que soit la taille de l entreprise. 3 ENTREE EN VIGUEUR Les modifications relatives aux allégements TEPA entrent en vigueur au titre des rémunérations perçues à raison des heures supplémentaires et complémentaires effectuées à compter du 1 er septembre 2012 lorsque le temps de travail du salarié est décompté sur la semaine civile. Le 1 er septembre étant un samedi et le décompte du temps de travail étant généralement calqué sur la semaine civile, le nouveau régime des heures supplémentaires s applique aux heures effectuées à compter du 3 septembre Toutefois, lorsque la période de décompte du temps de travail s effectue sur une période supérieure à la semaine et au plus égale à l année et que cette période est en cours au 1 er septembre 2012, l entrée en vigueur des modifications relatives aux allégements TEPA est retardée. En effet, il résulte de la loi du 16 août 2012 précisée par la circulaire ministérielle du 18 août 2012 que si la période de décompte du temps de travail en cours au 1 er septembre 2012 s effectue sur une période supérieure à la semaine et au plus égale à l année et 5

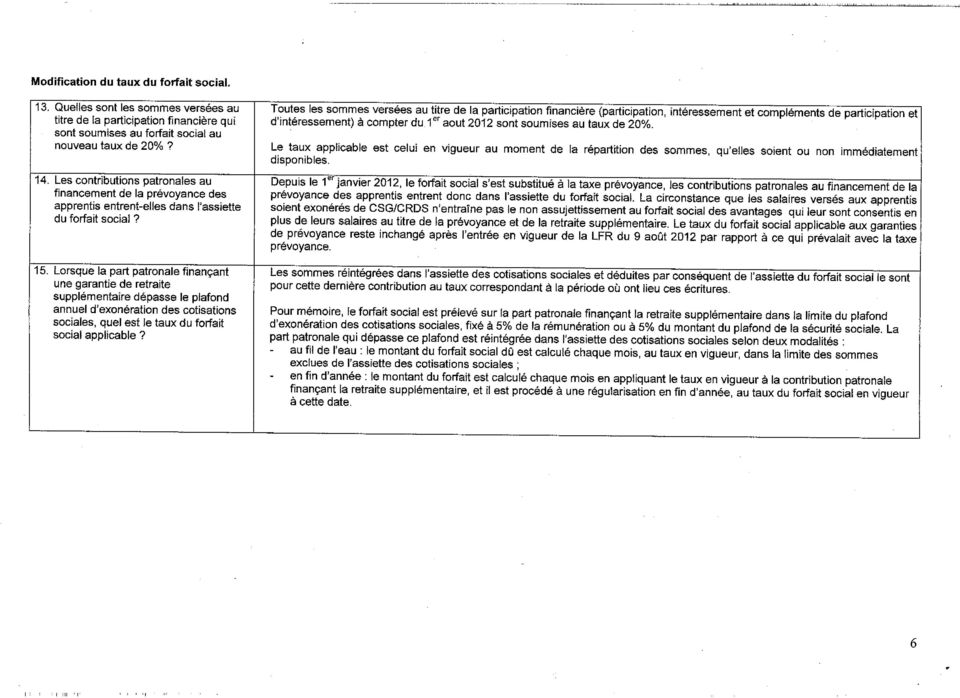

6 que cette période prend fin au plus tard le 31 décembre 2012, les rémunérations des heures supplémentaires et complémentaires constatées au plus tard le 31 décembre 2012 bénéficient des allégements TEPA dans leur version antérieure à l entrée en vigueur de la loi du 16 août 2012, y compris en cas de décalage de paie ou de rappels de salaire versés en Depuis la loi n du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail, il existe un régime unique d aménagement du temps de travail permettant une variation sur une période supérieure à une semaine et au plus égale à l année. Le décompte des heures supplémentaires varie en fonction de ces organisations. Le régime applicable à ces heures diffère selon que la période de décompte du temps de travail prend fin au plus tard ou après le 31 décembre Période de décompte du temps de travail prenant fin au plus tard le 31 décembre 2012 Les heures supplémentaires effectuées chaque semaine au delà du plafond maximal à compter du 1 er septembre 2012 n ouvrent plus droit aux allégements TEPA tels qu en vigueur avant la parution de la loi du 16 août 2012 (question 8 de la circulaire ministérielle). En effet, la disposition de la loi, qui concerne les périodes de décompte du temps de travail ne correspondant pas au mois calendaire, n a pas vocation à s appliquer à ces heures. Seules les heures supplémentaires effectuées au delà de 1607 heures connues à la fin de la période ouvrent droit aux allégements TEPA dans leur ancienne version Période de décompte du temps de travail prenant fin après le 31 décembre 2012 Jusqu au 31 août 2012, les heures supplémentaires effectuées chaque semaine au delà de la limite haute hebdomadaire ouvrent droit aux allégements TEPA tels qu en vigueur avant la parution de la loi du 16 août Entre le 1 er septembre et le 31 décembre 2012, les heures supplémentaires effectuées chaque semaine au delà de la limite haute hebdomadaire n ouvrent pas droit aux exonérations. Dans la mesure où la période de décompte du temps de travail aurait pris fin avant la fin de l année, seules les heures supplémentaires effectuées au delà de 1607 heures auraient pu ouvrir droit aux exonérations. A partir du 1 er janvier aucune des heures supplémentaires effectuées audelà de 1607 heures n ouvre droit aux allégements TEPA dans leur ancienne version. En effet, ces heures n acquièrent la nature d heures supplémentaires qu en fin de période. Il n est donc pas possible de faire une quelconque proratisation, même si le seuil de 1607 heures est dépassé avant le 31 décembre 2012 (questions 6, 7 et 9 de la circulaire ministérielle) Départ du salarié en cours de période La circulaire ministérielle vise, à la question 10, le cas particulier du salarié qui quitte l entreprise avant le 31 décembre 2012 alors que la période d annualisation prend fin le 6

7 30 avril Dans ce cas, les heures supplémentaires effectuées entre le 1 er septembre 2012 et la date de départ du salarié excepté celles effectuées au delà de la période haute hebdomadaire ouvrent droit aux allégements tels qu en vigueur avant la publication de la loi du 16 août 2012 (à la condition que le salarié quitte l entreprise avant le 31 décembre 2012). Dans ce cas particulier, le salarié, en raison de son départ, aura effectué une période d annualisation qui se termine avant le 31 décembre Dans ce cas, la circulaire ministérielle précise que les heures supplémentaires réalisées seront constatées en application des modalités prévues par les conventions applicables. REDUCTION DITE FILLON Le champ d application de la réduction n est pas modifié. 1 FORMULES DE CALCUL Il résulte de la loi de finances rectificative n du 14 mars 2012 que les coefficients maxima de la réduction diffèrent selon que l employeur dispose d un effectif «de moins» ou «au moins» 20 salariés. Entreprises de moins de vingt salariés 0,281 x 1,6 x SMIC calculé sur un an * 1 0,6 rémunération annuelle brute ** Entreprises de vingt salariés au moins 0,260 x 1,6 x SMIC calculé sur un an * 1 0,6 rémunération annuelle brute ** * Le SMIC est augmenté le cas échéant des HC/HS en tant qu unités **Certains éléments de rémunération sont neutralisés de la rémunération annuelle 2 DETERMINATION DE L EFFECTIF L effectif de l entreprise est apprécié au 31 décembre, tous établissements confondus, en fonction de la moyenne au cours de l année civile des effectifs mensuels. Cet effectif détermine la formule de calcul applicable à compter du 1 er janvier de l année suivante et pour la durée de celle ci. Pour la détermination de la moyenne, les mois au cours desquels aucun salarié n est employé ne sont pas pris en compte. Les nouveaux seuils d effectif «moins de 20 salariés» et «au moins 20 salariés» s appliqueront à compter du 1 er janvier 2013 sur la base de l effectif annuel de l année 2012 apprécié au 31 décembre

8 Pour les entreprises créées en cours d année, l effectif est apprécié à la date de la création. Par conséquent, pour les entreprises créées à compter du 18 août 2012*, les nouveaux seuils «moins de 20 salariés» et «au moins 20 salariés» sont pris en compte. * Lendemain de la publication de la loi de finances du 16 août DETERMINATION DU COEFFICIENT 3.1 SMIC pris en compte Le montant annuel du SMIC à prendre en compte est égal à 1820 fois le salaire horaire minimum de croissance ou à la somme de douze fractions identiques correspondant au produit du SMIC horaire x 35 x 52 / 12. Dans certaines situations, le SMIC doit être corrigé (temps partiel, suspension du contrat de travail avec maintien partiel de salaire ou sans maintien de salaire ). Après correction du SMIC, cette valeur doit être augmentée du nombre d heures supplémentaires ou complémentaires sans prise en compte des majorations auxquelles elles donnent lieu. Il y a donc deux étapes pour déterminer le SMIC qui doit être porté au numérateur de la formule : correction du SMIC selon la situation du salarié ; ajout des heures supplémentaires et complémentaires au SMIC corrigé Correction du SMIC a) Salarié à temps partiel ou dont la rémunération annuelle contractuelle n est pas fixée sur la base de la durée légale ou n entrant pas dans le champ de la mensualisation Le montant du SMIC calculé dans la limite de la durée légale est corrigé à proportion de la durée de travail ou de la durée équivalente à la durée légale, hors heures supplémentaires et complémentaires, inscrite au contrat de travail du salarié au titre de la période où il est présent dans l entreprise et rapportée à celle correspondant à la durée légale du travail. b) Salariés entrant dans le champ de la mensualisation qui ne sont pas présents toute l année ou dont le contrat de travail est suspendu avec maintien partiel de salaire ou sans maintien de salaire et salariés hors du champ de la mensualisation dont le contrat de travail est suspendu avec maintien partiel de salaire Le SMIC calculé dans la limite de la durée légale est corrigé selon le rapport entre la rémunération versée et celle qui aurait été versée si le salarié avait été présent tout le mois, hors éléments de rémunération qui ne sont pas affectés par l absence. 8

9 La circulaire ministérielle du 27 janvier 2011 précise que ne sont pris en compte dans la comparaison entre salaire versé et celui qui aurait été versé si le salarié n avait pas été absent, que les éléments retenus pour le calcul de la retenue sur salaire liée à cette absence. Elle ajoute que pour la détermination de la valeur du SMIC portée au numérateur, l employeur peut également appliquer à la fraction du SMIC correspondant au mois les règles de calcul de la retenue de salaire issue de la mensualisation. Prise en compte des heures supplémentaires dans le prorata de rémunération les heures supplémentaires ponctuelles liées à l activité de l entreprise ne sont prises en compte ni au numérateur ni au dénominateur, le montant versé en contrepartie de ces heures ne variant pas en fonction de l absence ; les heures supplémentaires structurelles sont prises en compte si le montant qui est versé en contrepartie de ces heures est lui même pris en compte dans le calcul de la retenue sur salaire. c) Suspension du contrat de travail avec paiement intégral de la rémunération par l employeur Soit le salarié est dans le cas général et le montant annuel du SMIC à prendre en compte est égal à 1820 fois le SMIC horaire ; soit il est à temps partiel, a une rémunération non fixée sur la base de la durée légale ou n entre pas dans le champ de la mensualisation et le montant du SMIC est corrigé selon la méthode rappelée ci dessus SMIC corrigé augmenté des heures supplémentaires et complémentaires Le montant du SMIC annuel est majoré du produit du nombre d heures supplémentaires ou complémentaires rémunérées au cours de l année par le SMIC horaire. Les heures supplémentaires et complémentaires permettant la majoration du SMIC sont celles visées par l article D : il s agit des heures supplémentaires au sens de l article L du code de la Sécurité sociale et complémentaires au sens des articles L et L du code du travail. Les heures supplémentaires visées à l article L du code de la Sécurité sociale correspondent aux heures anciennement éligibles à TEPA. Le fait que les majorations de salaire, dont peuvent bénéficier les salariés sous convention de forfait en jours sur l année ayant renoncé à des jours de repos au delà du plafond de 218 jours, soient mentionnées à l article L ne leur confère pas la nature d heures supplémentaires. De ce fait, le temps correspondant à ces majorations de salaire ne peut majorer le SMIC. Les heures complémentaires sont celles définies aux articles L et L du code du travail, c'est à dire les heures effectuées au delà de la durée prévue par le 9

10 contrat, dans la limite du dixième ainsi que celles faites dans la limite du tiers de la durée stipulée au contrat de travail dans la mesure où une convention ou un accord le permet. Exemple de calcul de la réduction calculée par anticipation pour le mois de juillet 2012 Soit une entreprise de 19,5 salariés au 31 décembre La rémunération mensuelle du salarié est de 1516,70 (pour 35 heures hebdomadaires au taux de 10 ). Ce mois, le salarié est rémunéré 100 pour 8 heures supplémentaires ponctuelles (8 h x 12,50 ). Le salarié est absent sur le mois et la retenue sur salaire est de 420. Sa rémunération au titre du mois de juillet 2012 est donc de 1196,70. Correction du SMIC pour tenir compte de l absence SMIC mensuel : 1425,67 x 1096,7 * / 1516,70* = 1030,88. * on ne tient pas compte des 100 rémunérant les HS ponctuelles. Le SMIC corrigé est majoré des HS ponctuelles 1030,88 + (8 x 9,40 *) = 1106,08 * Les HS qui majorent le SMIC sont prises en compte hors majoration Calcul du coefficient et de la réduction mensuelle 0,26 / 0,6 x (1,6 x 1106,08 / 1196,70 1) = 0,2075 Réduction = 0,2075 x 1196,70 = 248, Rémunération prise en compte Est prise en compte au dénominateur pour le calcul du coefficient la rémunération brute soumise à cotisations au sens de l article L du code de la sécurité sociale de laquelle peuvent être neutralisées : les rémunérations des temps de pause, d habillage, de déshabillage et de douche versées en application d une convention ou d un accord collectif étendu en vigueur au 11 octobre 2007 dans la mesure où ces temps ne sont pas assimilés à du temps de travail effectif ; dans la limite d un taux de 25%, la majoration salariale des heures d équivalence lorsque le salarié est soumis à un régime d heures d équivalence payées à un taux majoré en application d une convention ou d un accord collectif étendu en vigueur au 1 er janvier

11 P.J : 1 11

12

13

14

15

16

17

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Effectif de l entreprise TA et FPC

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

Instruction relative au compte épargne-temps des agents de droit public de Pôle emploi

Date : 19 avril 2011 Note de la direction générale : Directeur général Médiateur Direction du cabinet Direction de la communication et relations institutionnelles Direction de l audit interne DGA clients,

Date : 19 avril 2011 Note de la direction générale : Directeur général Médiateur Direction du cabinet Direction de la communication et relations institutionnelles Direction de l audit interne DGA clients,

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

Pour calculer les effectifs d une entreprise, il faut tenir compte de 3 paramètres.

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Réduction Dégressive Fillon (RDF) annualisée

annualisée") Réduction Dégressive Fillon (RDF) annualisée Depuis le 1er janvier 2011, la réduction est calculée par référence à la rémunération annuelle du salarié (primes comprises) et non plus sur la base de son

Réduction Dégressive Fillon (RDF) annualisée Depuis le 1er janvier 2011, la réduction est calculée par référence à la rémunération annuelle du salarié (primes comprises) et non plus sur la base de son

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Aide au calcul de votre contribution formation 2014 (exercice 2013)

") Aide au calcul de votre contribution formation 2014 (exercice 2013) I. Calcul de l effectif Salariés pris en compte dans l effectif Est considérée comme salariée, toute personne ayant reçu une rémunération,

Aide au calcul de votre contribution formation 2014 (exercice 2013) I. Calcul de l effectif Salariés pris en compte dans l effectif Est considérée comme salariée, toute personne ayant reçu une rémunération,

Les congés payés et les jours fériés pour l assistant maternel

Les congés payés et les jours fériés pour l assistant maternel En tant que salarié à part entière, l assistant maternel a droit aux congés payés et aux jours fériés dans le respect de la législation en

Les congés payés et les jours fériés pour l assistant maternel En tant que salarié à part entière, l assistant maternel a droit aux congés payés et aux jours fériés dans le respect de la législation en

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Section 1. Modalités d ouverture et d alimentation du compte épargnetemps

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ. Assurance maladie, maternité, décès. Direction de la sécurité sociale

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Note technique à l attention des employeurs DTA

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

La Journée de solidarité

La Journée de solidarité En vue d assurer le financement des actions en faveur de l autonomie des personnes âgées ou handicapées, la loi du 30 juin 2004 a mis en place une journée de solidarité : les salariés

La Journée de solidarité En vue d assurer le financement des actions en faveur de l autonomie des personnes âgées ou handicapées, la loi du 30 juin 2004 a mis en place une journée de solidarité : les salariés

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

LE CHOMAGE PARTIEL GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL. Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse

GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL LE CHOMAGE PARTIEL Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse Société d expertise comptable inscrite au Tableau de l Ordre de Lyon Siège social : 20,

GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL LE CHOMAGE PARTIEL Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse Société d expertise comptable inscrite au Tableau de l Ordre de Lyon Siège social : 20,

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES. Convention collective nationale

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES Brochure n o 3257 Convention collective nationale IDCC : 1601. BOURSE (3 e édition. Juin 2004) ACCORD DU 8 JUILLET 2005

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES Brochure n o 3257 Convention collective nationale IDCC : 1601. BOURSE (3 e édition. Juin 2004) ACCORD DU 8 JUILLET 2005

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

Bénéficiaire de l'allocation de solidarité spécifique. Vos droits en cas de reprise d'activité

Notice DAJ 154 Mise à jour janvier 2008 Bénéficiaire de l'allocation de solidarité spécifique Sommaire Vos droits en cas de reprise d'activité Activité salariée de 78 heures par mois et plus ou activité

Notice DAJ 154 Mise à jour janvier 2008 Bénéficiaire de l'allocation de solidarité spécifique Sommaire Vos droits en cas de reprise d'activité Activité salariée de 78 heures par mois et plus ou activité

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

NOUVELLE CONVENTION D ASSURANCE CHÔMAGE

IMPACT de la NOUVELLE CONVENTION D ASSURANCE CHÔMAGE MAI 2014 Page 1 sur 26 1. Impact global Issues de l accord signé en mars 2014 et valables pour 2 ans, les nouvelles règles d Assurance chômage ont été

IMPACT de la NOUVELLE CONVENTION D ASSURANCE CHÔMAGE MAI 2014 Page 1 sur 26 1. Impact global Issues de l accord signé en mars 2014 et valables pour 2 ans, les nouvelles règles d Assurance chômage ont été

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

La lettre du. Les évolutions du régime de prévoyance

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : [email protected] COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : [email protected] COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES. Convention collective nationale IDCC : 2511.

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3328 Convention collective nationale IDCC : 2511. SPORT AVENANT N 87 DU 15 MAI 2014 RELATIF AU CONTRAT DE TRAVAIL

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3328 Convention collective nationale IDCC : 2511. SPORT AVENANT N 87 DU 15 MAI 2014 RELATIF AU CONTRAT DE TRAVAIL

La retraite IRCANTEC. A. La retraite complémentaire IRCANTEC

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

COMPTE EPARGNE TEMPS REGLEMENT INTERIEUR

COMPTE EPARGNE TEMPS REGLEMENT INTERIEUR Consultation du Comité Technique Paritaire : 7 décembre 2010 Délibération du Conseil municipal : 17 décembre 2010 2 I. Bénéficiaires du compte épargne temps Les

COMPTE EPARGNE TEMPS REGLEMENT INTERIEUR Consultation du Comité Technique Paritaire : 7 décembre 2010 Délibération du Conseil municipal : 17 décembre 2010 2 I. Bénéficiaires du compte épargne temps Les

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN 1/8 SOMMAIRE PREAMBULE... 3... 3 I.LES DISPOSITIONS RELATIVES AU COMPTE EPARGNE TEMPS APPLICABLES À LA VILLE DE ROUEN... 4 ARTICLE 1.LES BÉNÉFICIAIRES...

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN 1/8 SOMMAIRE PREAMBULE... 3... 3 I.LES DISPOSITIONS RELATIVES AU COMPTE EPARGNE TEMPS APPLICABLES À LA VILLE DE ROUEN... 4 ARTICLE 1.LES BÉNÉFICIAIRES...

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

ACCORD NATIONAL INTERPROFESSIONNEL DU 22 MARS 2014 RELATIF A L INDEMNISATION DU CHOMAGE

ACCORD NATIONAL INTERPROFESSIONNEL DU 22 MARS 2014 RELATIF A L INDEMNISATION DU CHOMAGE Préambule Considérant la situation économique et, notamment, l impact de celle ci sur le marché de l emploi et le

ACCORD NATIONAL INTERPROFESSIONNEL DU 22 MARS 2014 RELATIF A L INDEMNISATION DU CHOMAGE Préambule Considérant la situation économique et, notamment, l impact de celle ci sur le marché de l emploi et le

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

I ADAPTATION DU TEMPS DE TRAVAIL A LA DUREE LEGALE DE 35 HEURES. Les alinéas 6 à 9 inclus de l article 5 de l accord national sont supprimés.

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Avant la loi no 2008-111 du

Rachat de jours de repos Le slogan de campagne électorale «Travailler plus pour gagner plus» s est traduit, outre la loi Tepa, par l adoption de mesures facilitant le rachat des temps de repos. Plusieurs

Rachat de jours de repos Le slogan de campagne électorale «Travailler plus pour gagner plus» s est traduit, outre la loi Tepa, par l adoption de mesures facilitant le rachat des temps de repos. Plusieurs

85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected]

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected] Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected] Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

INDEMNISATION DES SÉQUELLES EN DROIT DE LA SÉCURITÉ SOCIALE

5. INDEMNISATION DES SÉQUELLES EN DROIT DE LA SÉCURITÉ SOCIALE Dr Jacqueline Cardona L INCAPACITÉ PERMANENTE (IP) EN ACCIDENT DU TRAVAIL Principe juridique Article L 434-2 du code de la sécurité sociale

5. INDEMNISATION DES SÉQUELLES EN DROIT DE LA SÉCURITÉ SOCIALE Dr Jacqueline Cardona L INCAPACITÉ PERMANENTE (IP) EN ACCIDENT DU TRAVAIL Principe juridique Article L 434-2 du code de la sécurité sociale

Fiche 37 Notions clés sur le temps de travail des agents de la FPT

Fiche 37 Notions clés sur le temps de travail des agents de la FPT La réglementation relative au temps de travail s applique à tous les agents des collectivités territoriales et de leurs établissements

Fiche 37 Notions clés sur le temps de travail des agents de la FPT La réglementation relative au temps de travail s applique à tous les agents des collectivités territoriales et de leurs établissements

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

Principaux textes de référence :

Principaux textes de référence : Loi n 2006396 du 31 mars 2006 pour l égalité des chances (article 9 et 10). Décret n 2006757 du 29 juin 2006 portant application de l art.10 de la loi n 2006396 du 31 mars

Principaux textes de référence : Loi n 2006396 du 31 mars 2006 pour l égalité des chances (article 9 et 10). Décret n 2006757 du 29 juin 2006 portant application de l art.10 de la loi n 2006396 du 31 mars

Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

ACCORD DU 24 MAI 2011

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

Caisse nationale d assurance pension

F Brochure Pension de vieillesse Siège : 1a boulevard Prince Henri Luxembourg-Ville Brochure d information Pension de vieillesse au Luxembourg Adresse postale : tél : 22 41 41-1 fax : 22 41 41-6443 email

F Brochure Pension de vieillesse Siège : 1a boulevard Prince Henri Luxembourg-Ville Brochure d information Pension de vieillesse au Luxembourg Adresse postale : tél : 22 41 41-1 fax : 22 41 41-6443 email

Actualité sociale Juillet 2008

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

Avenant n 120 du 15/09/2008 relatif au CET

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

LES MEMENTOS SYNTEC MEMENTO SOCIAL

LES MEMENTOS SYNTEC MEMENTO SOCIAL Loi en faveur du Travail, de l Emploi et du Pouvoir d Achat (TEPA) 21 août 2007 Loi pour le Pouvoir d Achat (PA) 8 février 2008 Au regard de l accord de branche sur la

LES MEMENTOS SYNTEC MEMENTO SOCIAL Loi en faveur du Travail, de l Emploi et du Pouvoir d Achat (TEPA) 21 août 2007 Loi pour le Pouvoir d Achat (PA) 8 février 2008 Au regard de l accord de branche sur la

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Les outils de simulation pour chaque type de structure permettent d estimer l impact de la réforme sur la période 2013-2015

1 Les outils de simulation pour chaque type de structure permettent d estimer l impact de la réforme sur la période 2013-2015 4 types d outils de simulation ont été développés pour que les structures puissent

1 Les outils de simulation pour chaque type de structure permettent d estimer l impact de la réforme sur la période 2013-2015 4 types d outils de simulation ont été développés pour que les structures puissent

Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque

un régime collectif complémentaire obligatoire couvrant le risque") Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

LE COMPTE EPARGNE-TEMPS

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - [email protected]

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - [email protected]

PROJET DE LOI ------ Article 1 er. I. - L article L. 1221-2 du code du travail est ainsi modifié :

RÉPUBLIQUE FRANÇAISE Ministère du travail, des relations sociales, de la famille et de la solidarité NOR : MTSX0805954L/Bleue-1 PROJET DE LOI portant modernisation du marché du travail ------ Article 1

RÉPUBLIQUE FRANÇAISE Ministère du travail, des relations sociales, de la famille et de la solidarité NOR : MTSX0805954L/Bleue-1 PROJET DE LOI portant modernisation du marché du travail ------ Article 1

ACCORD RELATIF À L'ACTIVITE DE "PORTAGE DE PRESSE" AU SEIN DE MEDIAPOST CENTRE OUEST

ACCORD RELATIF À L'ACTIVITE DE "PORTAGE DE PRESSE" AU SEIN DE MEDIAPOST CENTRE OUEST Entre les soussignés Les Syndicats C.G.T. et F.O. D'une part, et La Société MEDIAPOST Centre Ouest, représentée par

ACCORD RELATIF À L'ACTIVITE DE "PORTAGE DE PRESSE" AU SEIN DE MEDIAPOST CENTRE OUEST Entre les soussignés Les Syndicats C.G.T. et F.O. D'une part, et La Société MEDIAPOST Centre Ouest, représentée par

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES