LETTRE CIRCULAIRE N

|

|

|

- Jean-Charles Ricard

- il y a 9 ans

- Total affichages :

Transcription

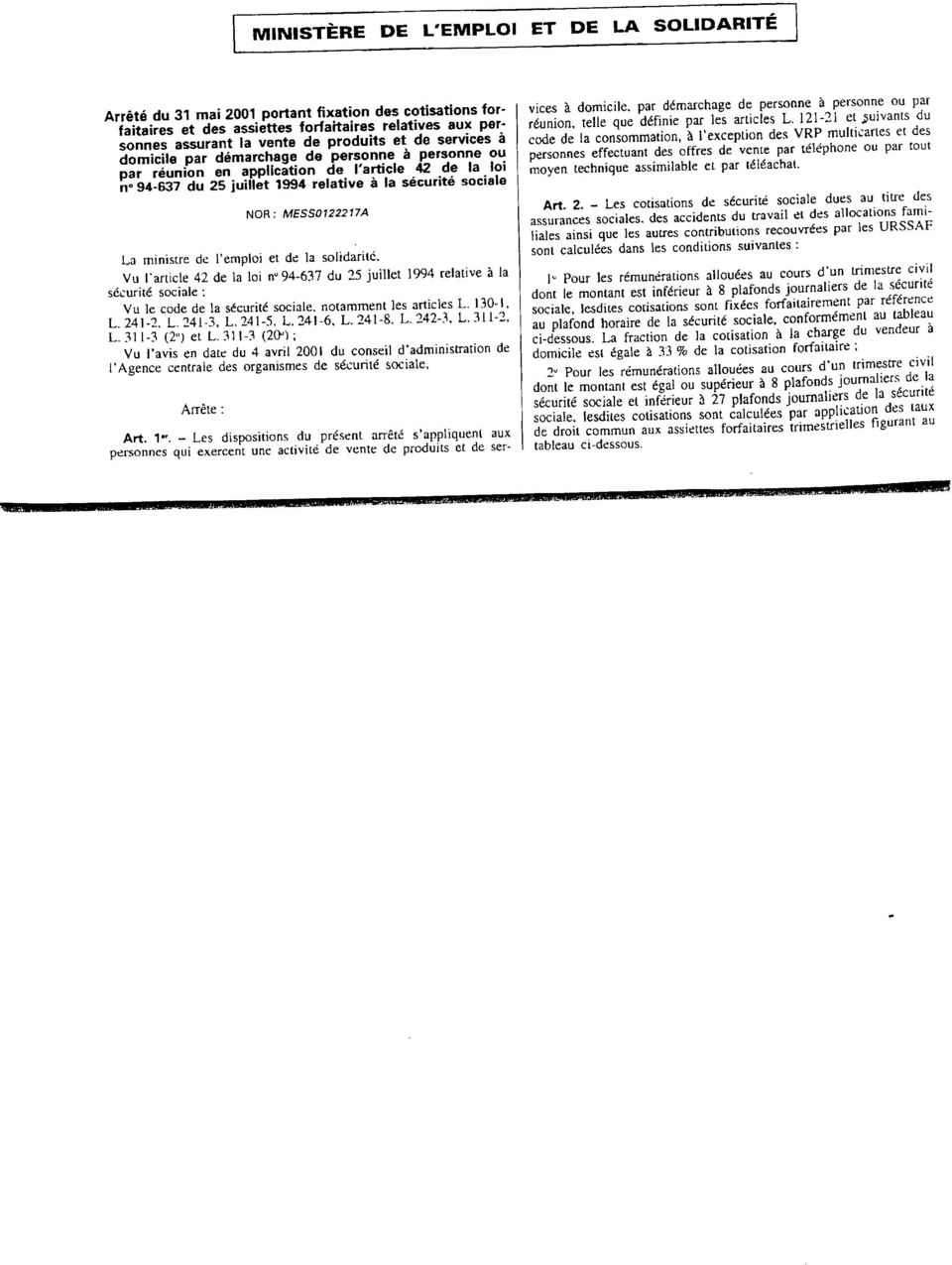

1 PARIS, le 13/08/01 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N OBJET : Situation des personnes assurant la vente de produits à domicile, par démarchage et par réunions. Personnes assurant la vente de produits à domicile, par démarchage et par réunions : modalités d'application de l'arrêté du 31 mai 2001 qui fixe les cotisations et assiettes forfaitaires applicables à compter du 1 er juillet TEXTES A ANNOTER : Lettre circulaire n du 21/12/1994. Lettre circulaire n du 17/02/1998. Lettre circulaire n du 10/01/2001. L arrêté du 31 mai 2001 (J.O du 23 juin), pris en application de l'article 42 de la loi n du 25 juillet 1994, abroge l'arrêté du 7 juillet Celui-ci fixait les cotisations et assiettes forfaitaires applicables aux personnes assurant la vente de produits et de services à domicile, par démarchage de personne à personne ou par réunion.

2 L arrêté modifie : - les conditions de basculement du régime général au régime des non-salariés, - la référence au "SMIC mensuel" en la remplaçant par la référence au plafond de Sécurité sociale, - la règle de l arrondi au franc inférieur en lui substituant la règle de l arrondi à l Euro le plus proche. L arrêté du 31 mai 2001 et la circulaire d application n DSS/FSS/5B/2001/286 du 22 juin 2001 relatifs à la situation des personnes assurant la vente de produits et de services à domicile à l égard de la législation de la sécurité sociale sont joints en annexe. 1. CHAMP D APPLICATION L arrêté du 31 mai 2001 est applicable aux personnes visées à l article L du code de la sécurité sociale ainsi qu aux salariés, à l exception des VRP multicartes et des personnes qui effectuent des offres de vente par téléphone ou tout autre moyen comparable. 2. MODALITES DE CALCUL DES COTISATIONS DE SECURITE SOCIALE ET DES ASSIETTES FORFAITAIRES 2.1. Principe Les tranches de rémunérations et les cotisations ou bases forfaitaires y afférentes étaient données par référence au SMIC calculé sur le mois. Le nouvel arrêté remplace la référence au «SMIC mensuel» par celle du plafond de la sécurité sociale. Les plafonds journaliers et horaires qui doivent être pris en compte sont ceux en vigueur au 1 er janvier de l année considérée. Le nouvel arrêté prévoit que les tranches de rémunération, les cotisations forfaitaires et les assiettes forfaitaires sont arrondies à l Euro le plus proche. Les cotisations de sécurité sociale ainsi que les autres contributions recouvrées par les URSSAF, notamment la CSG et la CRDS, sont désormais calculées de la façon suivante : a) Pour les rémunérations allouées au cours d'un trimestre civil dont le montant est inférieur à 8 plafonds journaliers de la sécurité sociale, les cotisations ne sont pas modifiées. Elles sont toujours fixées forfaitairement par référence au plafond horaire de la sécurité sociale (voir tableau : tranches A, B, C). 2

3 b) Pour les rémunérations allouées au cours d'un trimestre civil dont le montant est égal ou supérieur à 8 plafonds journaliers et inférieur à 27 plafonds journaliers, lesdites cotisations sont calculées par application des taux de droit commun aux assiettes forfaitaires trimestrielles. Ces dispositions concernent les tranches de rémunération de D à O (voir tableau). c) Pour les rémunérations allouées au cours d'un trimestre civil dont le montant est égal ou supérieur à 27 plafonds journaliers, les cotisations sont calculées sur la rémunération réelle aux taux de droit commun. Les cotisations peuvent, d'un commun accord, être calculées sur le salaire réel, quel que soit son montant. La circulaire ministérielle précise qu à titre de simplification, les contributions au titre du versement transport et du FNAL ne sont pas dues pour les rémunérations qui donnent lieu aux cotisations forfaitaires des tranches A, B et C. En ce qui concerne le FNAL, il convient de préciser que l exonération porte uniquement sur la contribution supplémentaire (0,40%) visée à l article L En effet, la cotisation forfaitaire ne permettait pas d isoler les employeurs de plus ou moins 9 salariés. La contribution au FNAL (0,10%) visée à l article L est, quant à elle, comprise dans les montants forfaitaires fixés par l arrêté pour les tranches A, B et C. Le tableau (en annexe) détermine les montants à retenir en application des règles définies par le nouvel arrêté Abattement pour frais professionnels 221. Non assujettissement des rémunérations brutes trimestrielles inférieures à 3 plafonds journaliers de sécurité sociale avant abattement pour frais professionnels. Les rémunérations brutes trimestrielles d un montant inférieur à 3 plafonds journaliers de sécurité sociale avant abattement doivent être considérées comme représentatives de frais professionnels supportés par les vendeurs à domicile et ne donnent pas lieu à versement de cotisations de sécurité sociale et contributions recouvrées par les organismes du recouvrement. 3

4 222. Règles applicables pour les rémunérations supérieures ou égales à 3 plafonds journaliers de sécurité sociale et inférieures ou égales à 27plafonds journaliers avant abattement pour frais professionnels. 1 ) Dès lors que la rémunération brute trimestrielle s inscrit avant tout abattement entre 3 et 27 plafonds journaliers, les cotisations peuvent être calculées en fonction du tableau joint en annexe. 2 ) Pour déterminer la tranche dans laquelle s inscrivent les rémunérations trimestrielles brutes d un vendeur par démarchage à domicile, celles-ci s apprécient sur leur montant brut après application d'un abattement forfaitaire égal à 10% de la rémunération trimestrielle brute avec un minimum de 78 Euros (6 plafonds au lieu de 10% du SMIC mensuel) et un maximum de 221 Euros (soit 17 plafonds horaires de sécurité sociale) représentatif des frais professionnels engagés par le vendeur à domicile. Cette déduction s'applique exclusivement aux revenus bruts inférieurs à 27 plafonds journaliers Règles applicables pour les rémunérations supérieures à 27 plafonds journaliers avant abattement pour frais professionnels 1 ) Dès lors que la rémunération brute trimestrielle est supérieure à 27 plafonds journaliers avant abattement, les assiettes forfaitaires ne sont pas applicables. 2 ) Les cotisations sont calculées selon les règles de droit commun dès le premier Euro, après déduction éventuelle des frais professionnels sur la base de l'arrêté du 26 mai PRINCIPE DE NON-CUMUL AVEC D AUTRES MESURES D ALLEGEMENT OU D EXONERATION L application des cotisations ou assiettes forfaitaires ne peut se cumuler avec d autres mesures d allègement ou d exonération de cotisations de sécurité sociale, notamment les dispositifs d allègement des charges en faveur des bas salaires ou liés à la réduction du temps de travail. 4. PERIODICITE DU VERSEMENT DES COTISATIONS Les cotisations afférentes aux rémunérations des vendeurs à domicile ne sont versées à l'organisme de recouvrement qu'à l'expiration de chaque trimestre civil, selon les dates d'exigibilité prévues par l'article R243-6 du code de la Sécurité sociale et applicables à l'entreprise. 4

Pour déterminer la tranche dans laquelle s inscrivent les rémunérations trimestrielles brutes d un vendeur par démarchage à domicile, celles-ci s apprécient sur leur montant brut après")

5 5. ETABLISSEMENT DE LA DECLARATION ANNUELLE DES DONNEES SOCIALES Les assiettes forfaitaires, ou les rémunérations réelles, le cas échéant, doivent être reportées dans la partie sociale de la DADS. Le vendeur à domicile étant considéré comme travailleur indépendant au sens de la législation fiscale, ses rémunérations seront également portées sur la déclaration des honoraires et autres rémunérations (DAS2). 6. INSCRIPTION DES VENDEURS A DOMICILE INDEPENDANTS AU REGISTRE DU COMMERCE ET DES SOCIETES OU AU REGISTRE SPECIAL DES AGENTS COMMERCIAUX 6.1. Champ d'application L'article 5 de l arrêté précise les nouvelles conditions dans lesquelles les vendeurs indépendants visés à I'article L du code de la Sécurité sociale sont tenus de s'inscrire au registre du commerce et des sociétés, ou au registre spécial des agents commerciaux : 1 Avoir exercé durant trois années civiles complètes et consécutives l'activité de vendeur à domicile (deux années antérieurement). 2 Avoir tiré pour chacune des trois années une rémunération brute annuelle supérieure à un montant fixé par l'arrêté : - En application de l'arrêté du 7 juillet 1997, ce montant était fixé à 40% du plafond annuel de sécurité sociale, soit Euros en En application du nouvel arrêté, ce montant est modifié et fixé à 50% du plafond annuel de sécurité sociale, soit Euros en La rémunération est celle qui est prise en compte pour la détermination du mode de calcul des cotisations de sécurité sociale prévu à l article 2 de l arrêté du 31 mai 2001, c est-à-dire après déduction des frais professionnels Démarches administratives liées à l'inscription. Les vendeurs concernés par ces dispositions devront s'adresser au centre de formalités des entreprises dont ils relèvent pour remplir leurs obligations. Il s'agit : - de la Chambre de Commerce et d'lndustrie pour les personnes s'inscrivant au registre du commerce et des sociétés, - du Greffe du Tribunal de commerce pour les personnes s'inscrivant au registre spécial des agents commerciaux. 5

6 7. DATE D EFFET L arrêté est entré en vigueur le 1er jour du trimestre civil suivant sa publication, soit le 1er juillet DISPOSITIONS DIVERSES La circulaire ministérielle précise qu à titre transitoire, seuls les revenus afférents au second semestre 2001 doivent se voir appliquer, au prorata de la période considérée, le seuil de 50% du plafond annuel prévu à l article 5 de l arrêté du 31 mai 2001, alors que les revenus afférents au premier semestre 2001 restent soumis au prorata de la période considérée, au seuil de 40% du plafond annuel de sécurité sociale. En outre, s agissant de la modification des conditions de durée d activité pour l inscription au registre du commerce, prévues à l article 5 de l arrêté précité, les personnes qui ont commencé leur activité antérieurement au 1 er juillet 2001 pourront bénéficier de la condition de durée de trois années. 6

7 COTISATIONS FORFAITAIRES TRIMESTRIELLES A COMPTER DU 1 ER JUILLET 2001 BAREME EN FRANCS Brut trimestriel P.O. P.P. TOTAL A inférieur à F 29 F 59 F 88 F (Assiette reconstituée 193 F) B de F à F 58 F 118 F 176 F (Assiette reconstituée 385 F) F 354 F 528 F C de F à F (Assiette reconstituée 1155 F) BAREME EN EUROS Brut trimestriel P.O. P.P. TOTAL A inférieur à 315 Euros 4 Euros 9 Euros 13 Euros (Assiette reconstituée 28 ) B de 315 Euros à 629 Euros 9 Euros 17 Euros 26 Euros (Assiette reconstituée 57 ) C de 630 Euros à 839 Euros (Assiette reconstituée 171 ) 26 Euros 52 Euros 78 Euros 1

BAREME EN EUROS Brut trimestriel P.")

8 ASSIETTES FORFAITAIRES TRIMESTRIELLES A COMPTER DU 1 ER JUILLET 2001 BAREME EN FRANCS Brut trimestriel D de 5520 F à F E de F à F F de F à F G de F à F H de F à F I de F à F J de F à F K de F à F L de F à F Assiette trimestrielle F F F F F F F F F M de F à F F N de F à F F O de F à F F > ou = à F salaire réel Les cotisations peuvent, d'un commun accord, être calculées sur le salaire réel, quel que soit son montant. 2

9 ASSIETTES FORFAITAIRES TRIMESTRIELLES A COMPTER DU 1 ER JUILLET 2001 BAREME EN EUROS Brut trimestriel D de 840 Euros à Euros E de Euros à Euros F de Euros à Euros G de Euros à Euros H de Euros à Euros I de Euros à Euros J de Euros à Euros K de Euros à Euros L de Euros à Euros Assiette trimestrielle 368 Euros 473 Euros 578 Euros 735 Euros 840 Euros 998 Euros Euros Euros Euros M de Euros à Euros Euros N de Euros à Euros Euros O de Euros à Euros Euros > ou = à Euros salaire réel Les cotisations peuvent, d'un commun accord, être calculées sur le salaire réel, quel que soit son montant. 3

10

11

12

13

14

15

16

17

18

19

20

21

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

ACTUALITES DE LA PAYE DECEMBRE 2013

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Paie FIABLE RAPIDE ACCESSIBLE MIS À JOUR. n 188 PERSONNALISABLE COMMENTÉ DÉTAILLÉ. L essentiel de la veille permanente d ELnet.fr

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Site portail des Urssaf www.urssaf.fr Employeurs > Activité générale > Vos salariés - Vos cotisations > Taux et montants

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Site portail des Urssaf www.urssaf.fr Associations > Centre aéré / colonie > Vos salariés - Vos cotisations > Taux et montants

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

DATE : Levallois, le 4 septembre 2006. REFERENCES : Circulaire n 18/2006 DESTINATAIRES. - Associations, congrégations et collectivités religieuses

DATE : Levallois, le 4 septembre 2006 REFERENCES : Circulaire n 18/2006 DESTINATAIRES - Associations, congrégations et collectivités religieuses - Les Maisons agréées par la Mutuelle Saint-Martin OBJET

DATE : Levallois, le 4 septembre 2006 REFERENCES : Circulaire n 18/2006 DESTINATAIRES - Associations, congrégations et collectivités religieuses - Les Maisons agréées par la Mutuelle Saint-Martin OBJET

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

LETTRE CIRCULAIRE n 2015-0000019

LETTRE CIRCULAIRE n 2015-0000019 GRANDE DIFFUSION Réf Classement 1.00 Montreuil, le 13/04/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE Sous-direction de la réglementation et de la

LETTRE CIRCULAIRE n 2015-0000019 GRANDE DIFFUSION Réf Classement 1.00 Montreuil, le 13/04/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE Sous-direction de la réglementation et de la

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Actualité sociale Juillet 2008

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

Taux de cotisations au 1 er janvier 2015

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Limites d exonération des allocations forfaitaires. Nature de l indemnité 2011

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Compte Courant Rémunéré

- 1 - Compte Courant Rémunéré Mots clés : Sommaire :! Compte rémunéré! Epargne! Versements! Rémunération! Livret 1. Définition du compte courant rémunéré 1.1 Historique 1.2 Description 1.3 Différences

- 1 - Compte Courant Rémunéré Mots clés : Sommaire :! Compte rémunéré! Epargne! Versements! Rémunération! Livret 1. Définition du compte courant rémunéré 1.1 Historique 1.2 Description 1.3 Différences

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale. au 1er janvier 2013

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Aide au calcul de votre contribution formation 2014 (exercice 2013)

") Aide au calcul de votre contribution formation 2014 (exercice 2013) I. Calcul de l effectif Salariés pris en compte dans l effectif Est considérée comme salariée, toute personne ayant reçu une rémunération,

Aide au calcul de votre contribution formation 2014 (exercice 2013) I. Calcul de l effectif Salariés pris en compte dans l effectif Est considérée comme salariée, toute personne ayant reçu une rémunération,

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

CIRCULAIRE N 13 du 22 octobre 2002

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer Paris, le 22 octobre 2002 direction de l établissement national des invalides de la marine sous-direction des affaires juridiques

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer Paris, le 22 octobre 2002 direction de l établissement national des invalides de la marine sous-direction des affaires juridiques

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Employeur sans établissement en France

Employeur sans établissement en France Un dispositif a été mis en place pour permettre aux employeurs qui n ont pas d établissement en France de déclarer leur entreprise et leurs salariés relevant du régime

Employeur sans établissement en France Un dispositif a été mis en place pour permettre aux employeurs qui n ont pas d établissement en France de déclarer leur entreprise et leurs salariés relevant du régime

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

INDEMNISATION VOUS REPRENEZ UNE ACTIVITÉ POLE-EMPLOI.FR

INDEMNISATION VOUS REPRENEZ UNE ACTIVITÉ POLE-EMPLOI.FR REPRENDRE UNE ACTIVITÉ PROFESSIONNELLE SANS PERTE DE REVENU Ce dispositif concerne les bénéficiaires de l allocation d aide au retour à l emploi

INDEMNISATION VOUS REPRENEZ UNE ACTIVITÉ POLE-EMPLOI.FR REPRENDRE UNE ACTIVITÉ PROFESSIONNELLE SANS PERTE DE REVENU Ce dispositif concerne les bénéficiaires de l allocation d aide au retour à l emploi

Compte personnel de prévention de la pénibilité dispositif d observation envisagé

Compte personnel de prévention de la pénibilité dispositif d observation envisagé Réunion du CNIS du 14 novembre 2014 Marianne CORNU PAUCHET, Direction de la sécurité sociale Sommaire Le compte personnel

Compte personnel de prévention de la pénibilité dispositif d observation envisagé Réunion du CNIS du 14 novembre 2014 Marianne CORNU PAUCHET, Direction de la sécurité sociale Sommaire Le compte personnel

Note technique à l attention des employeurs DTA

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

Gestion & Actualité. La note d information du CGL SOMMAIRE. Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

Comment m informer au mieux?

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Avant la loi no 2008-111 du

Rachat de jours de repos Le slogan de campagne électorale «Travailler plus pour gagner plus» s est traduit, outre la loi Tepa, par l adoption de mesures facilitant le rachat des temps de repos. Plusieurs

Rachat de jours de repos Le slogan de campagne électorale «Travailler plus pour gagner plus» s est traduit, outre la loi Tepa, par l adoption de mesures facilitant le rachat des temps de repos. Plusieurs

TEMPS PARTIEL Principe général : Quotité de temps partiel Rémunération : 50 % 50 % ; 60 % 60 % ; 70 % 70 % ; 80 % 85,7 % ; 90 % 91,4 %

Syndicat Indépendant Académique de l Enseignement Secondaire Aix-Marseille Syndicat - national - Indépendant de l Enseignement du Second degré Fédération Autonome de l Education Nationale TEMPS PARTIEL

Syndicat Indépendant Académique de l Enseignement Secondaire Aix-Marseille Syndicat - national - Indépendant de l Enseignement du Second degré Fédération Autonome de l Education Nationale TEMPS PARTIEL

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Bénéficiaire de l'allocation de solidarité spécifique. Vos droits en cas de reprise d'activité

Notice DAJ 154 Mise à jour janvier 2008 Bénéficiaire de l'allocation de solidarité spécifique Sommaire Vos droits en cas de reprise d'activité Activité salariée de 78 heures par mois et plus ou activité

Notice DAJ 154 Mise à jour janvier 2008 Bénéficiaire de l'allocation de solidarité spécifique Sommaire Vos droits en cas de reprise d'activité Activité salariée de 78 heures par mois et plus ou activité

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr [email protected]

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

EMPLOYEUR SANS ÉTABLISSEMENT EN FRANCE

EMPLOYEUR SANS ÉTABLISSEMENT EN FRANCE Édition 2014 Les obligations sociales en France et la protection des salariés Un dispositif a été mis en place pour permettre aux employeurs qui n ont pas d établissement

EMPLOYEUR SANS ÉTABLISSEMENT EN FRANCE Édition 2014 Les obligations sociales en France et la protection des salariés Un dispositif a été mis en place pour permettre aux employeurs qui n ont pas d établissement

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut