CREDIT COOPERATIF DOSSIER DE PRESSE

|

|

|

- Marie-Dominique St-Hilaire

- il y a 10 ans

- Total affichages :

Transcription

1 CREDIT COOPERATIF DOSSIER DE PRESSE PRESENTATION GENERALE Mars 2015 Contacts presse Crédit Coopératif Laurence Moret Tiara de Cerval Wellcom Gaëlle Ryouq Sandra Ciavarella Tel: +33 (0)

2 Le Crédit Coopératif A Historique B Une organisation coopérative, actrice d une finance «patiente» C Une banque à part entière D Des clients à forte utilité sociale E Une banque engagée Annexes 1 ) Fiche d identité du Groupe Crédit Coopératif 2 ) L organisation du Groupe Crédit Coopératif 2

L organisation du Groupe Crédit")

3 A Historique L histoire d une coopérative au service d entreprises d un même secteur : l économie sociale et solidaire Le Groupe Crédit Coopératif a deux origines très anciennes : - La Banque coopérative des associations ouvrières créée en 1893, - et la Caisse Centrale de Crédit Coopératif créée par le décret de 1938, elle-même coopérative. Toutes deux étaient destinées à financer les coopératives de production et de consommateurs. Vers 1970, les 2 établissements se sont rapprochés, regroupant ainsi l activité de financement des investissements de la Caisse et celles de la banque, c est à dire le long terme et le court terme et donnant naissance au Groupe Crédit Coopératif d aujourd hui. En 1984, une Déclaration de principes (confirmée et complétée en 2005) atteste de l évolution du Crédit Coopératif et vient souligner l attachement du Groupe aux principes coopératifs. Ils se traduisent par une organisation spécifique de sa gouvernance et la place donnée aux sociétaires dans une logique de relations partenariales avec leurs mouvements. Dans les années 1990, quatre opérations de croissance externe viennent augmenter ses forces (GMF Banque, BTP Banque, Groupe Pommier Finindus et la Banque de l Entreprise), lui donnant un nouveau périmètre d action et permettant alors de doubler le chiffre d affaires. Des opérations ont permis un ancrage plus fort dans les régions et en direction des particuliers et des PME. Des accords ont été passés avec la SDR Nord-Pas-de-Calais. Des engagements solides ont également été pris avec des organismes solidaires, comme la Nef, l Adie ou la Caisse Solidaire du Nord-Pas-de-Calais, et des structures d intervention en fonds propres (Esfin, Ides, CoopEst, ). Diversifiant ses clientèles et ses activités en cohérence avec sa vocation, le Crédit Coopératif mène une croissance organique sur des bases solides. Maison-mère du groupe BPCE En 2002, compte tenu d une réglementation bancaire rendant difficile la vie des établissements de taille moyenne isolés, le Groupe Crédit Coopératif a décidé de s arrimer à un groupe bancaire coopératif de grande taille : le Groupe Banque Populaire. Le Crédit Coopératif a alors adopté le statut de Société coopérative anonyme de banque populaire à capital variable. En 2009, suite au rapprochement des organes centraux des Banques Populaires et des Caisses d épargne, le Crédit Coopératif est devenu une des maisons-mères de BPCE (et non une filiale), détenant 1% du capital de BPCE, son organe central au sens du Code monétaire et financier. Il a ainsi accès aux moyens et expertises d un grand groupe coopératif décentralisé, le groupe BPCE. Ce dernier assure la solvabilité et la liquidité du Crédit Coopératif. Par ailleurs, la notation du Crédit Coopératif est la même que celle de BPCE. Plus de 120 ans d engagements et d innovation Pionnier et acteur majeur du financement de l Economie sociale et solidaire en France, le Crédit Coopératif a célébré en 2013 ses 120 ans d engagements et d innovation au service d entreprises de statuts très divers et des particuliers qui veulent les soutenir. 120 ans d actions pour que se développe une économie utile, réelle et à forte plus-value sociétale, vecteur de stabilité et de croissance. 3

4 B Une organisation coopérative, actrice d une finance «patiente» Une banque qui appartient à ses clients Le Crédit Coopératif est une banque. Le Crédit Coopératif est une coopérative. Créé il y a plus de 120 ans afin de répondre aux besoins de financement des coopératives de production, il répond à un modèle économique participatif, coopératif. Les clients de la banque, historiquement des personnes morales, aujourd hui rejointes par les particuliers, en sont aussi les sociétaires. A ce titre, ils apportent le capital de la banque et participent activement à son développement. Ils détiennent la totalité des droits de vote en Assemblée générale. Représentés dans toutes les instances, les clients sociétaires sont associés au processus de décision, à l échelle nationale et régionale, et contribuent ainsi de manière collective à la conception de produits et de services sur mesure, adaptés à leurs besoins. Cette forte proximité avec ses clients, installée dans la durée, favorise le développement de produits et services au plus près de leurs besoins et de ceux de leurs organisations. C est dans ce contexte par exemple qu a été développé ASTEL, service de gestion de l activité des mandataires judiciaires à la protection des majeurs qui a été coproduit avec eux. Un groupe bancaire coopératif Le Crédit Coopératif fédère un ensemble d établissements qui, avec lui, constituent le Groupe Crédit Coopératif. Ce dernier est composé : du Crédit Coopératif, 72 agences dans toutes les régions et une agence à distance. de ses filiales (dont les principales sont : BTP Banque avec un réseau de 41 agences ; Ecofi Investissements, sa société de gestion ; Crédit Coopératif Lease/Bati Lease) de ses établissements associés : établissements de crédit (coopératives de PME-PMI, la NEF,...) dont il assure la liquidité et la solvabilité en vertu d une convention d association. Ces établissements, pour la plupart coopératifs, ont été créés ou gérés avec les mouvements de clientèle. C Une banque à part entière Tous les métiers de la banque Le Crédit Coopératif exerce tous les métiers bancaires classiques avec la création et la distribution de produits et services bancaires de base : compte chèque, gestion des flux, crédits sur toutes les durées, placements. Il intervient par ailleurs en ingénierie financière, financements en fonds propres ou quasi fonds propres (Esfin, Ides). Il élargit son offre en diffusant des produits de partenaires experts, souvent issus de l économie sociale : affacturage, location longue durée de véhicules, ingénierie sociale (chèque-emploi service, chèque-emploi associatif, chèque-déjeuner), d assurance, etc. Il a un réseau mondial de correspondants qui permet aux clients de traiter leurs opérations à l étranger. Il a une forte culture du «sur-mesure», née des partenariats avec les mouvements. 4

5 au service du développement de l économie sociale et solidaire Le Crédit Coopératif est dans la recherche du meilleur rapport qualité-prix pour ses sociétaires et leurs projets, dans une logique partenariale et de long terme. L offre de produits et services du Crédit Coopératif témoigne de sa volonté de favoriser le développement d une économie à forte plus-value sociale. La banque se distingue ainsi sur le marché par une véritable expertise dans certains domaines : Faciliter l'accès au crédit Le Crédit Coopératif facilite l'accès au crédit des porteurs de projets. Des outils dédiés Le Crédit Coopératif crée et gère, avec ses sociétaires et leurs mouvements, des outils dédiés comme des fonds de garantie mutuelle, notamment pour les associations sanitaires et sociales, le tourisme social. Pour les PME-PMI, en partenariat avec leurs syndicats professionnels ou les organisations patronales territoriales, il promeut des coopératives financières qui opèrent dans une logique de financement concerté, avec une compétence de filière ou locale. Il en assure la liquidité et la solvabilité au regard des autorités monétaires. Parmi ces coopératives, on peut citer : Socorec pour le commerce associé, Somudimec pour les PME-PMI de Rhône-Alpes, d Auvergne, de Bourgogne et de France-Comté, Nord- Financement pour les PME-PMI du Nord-Pas-de-Calais, Sofigard pour les PME-PMI du Gard, Sofindi pour la région Poitou-Charentes, Sofiscop et Sofiscop Sud-est avec les Scop, Somupaca en région Paca, CMGM qui concerne cinq fédérations de l industrie. Des partenariats avec de nombreux dispositifs publics En raison de l importance de ses clientèles pour l'intérêt général ou collectif, le Crédit Coopératif est partenaire de nombreux dispositifs de financement publics, français ou européens : Il distribue des prêts destinés à la construction de maisons de retraites (PLS) et des prêts pour l'accession à la propriété en logement social (PSLA). Il est partenaire de la Caisse des dépôts, qui gère pour les pouvoirs publics le fonds de cohésion sociale garantissant les microcrédits personnels mais aussi dans le cadre de financement dans le secteur médico-social (Phare). La Banque Européenne d'investissement (BEI) et la Banque du Conseil de l'europe (CEB) lui prêtent, à des conditions intéressantes, pour favoriser le développement de projets économiques. Il est partenaire du groupe FEI-BEI avec le lancement, en 2013, du fonds de fonds «Social Impact Accelerator» (SIA), le premier outil d investissement de l Union européenne pour l entrepreneuriat social. Le Crédit Coopératif est investisseur dans ce fonds public-privé. Son Président est membre du comité d orientation de la BPI. Le Crédit Coopératif est un partenaire historique des grands opérateurs du microcrédit professionnel : Adie, France Active, France Initiative Réseau et tient une place pionnière dans la diffusion du microcrédit personnel. Il a été agréé, via sa filiale Ecofi Investissements, au titre du PIA (Programme d Investissement d Avenir) pour faciliter le développement des entreprises solidaires. Financer les financeurs à l échelle locale, nationale et internationale Le Crédit Coopératif intervient auprès d opérateurs financiers spécialisés : refinancement, garantie, apport en fonds propres, collecte par des produits solidaires. 5

6 Opérateur majeur du microcrédit en France, pour le microcrédit professionnel (refinanceur de l ADIE, partenaire fondateur de France Active) et pour le microcrédit personnel en lien avec le Fonds de Cohésion Sociale). Le Crédit Coopératif a réalisé en 2014, plus de 1380 microcrédits personnels en France, en appui à plus de 140 organisations accompagnatrices de personnes qui identifient des bénéficiaires potentiels puis c est la partie essentielle - prolongent leur accompagnement pendant la durée du prêt. A l étranger, il favorise le développement économique, en particulier par la création d'entreprises de l'économie sociale, notamment au travers de sa filiale Impulse Europe qui gère les fonds CoopEst (Europe de l Est et bientôt CoopMed (pays du pourtour méditerranéen) ; la TISE, sa filiale polonaise qui soutient l économie sociale et solidaire locale. Favoriser la finance responsable : une gamme de produits éthiques et solidaires Le Crédit Coopératif dispose d une gamme de produits éthiques et solidaires qu'on ne trouve pas ailleurs. On y trouve : des services bancaires : Carte Agir (carte bancaire solidaire), Compte Agir (qui permet d orienter ses dépôts), etc. des produits d épargne pour les particuliers : Livret Agir, livret bancaire, livret de développement durable, Livret Troisième révolution industrielle, etc. des produits d épargne pour les personnes morales : Livret Fondations, compte à terme CCFD, livret Troisième révolution industrielle des produits de placements : OPCVM gérés par la société de gestion du Groupe, Ecofi Investissements. 6

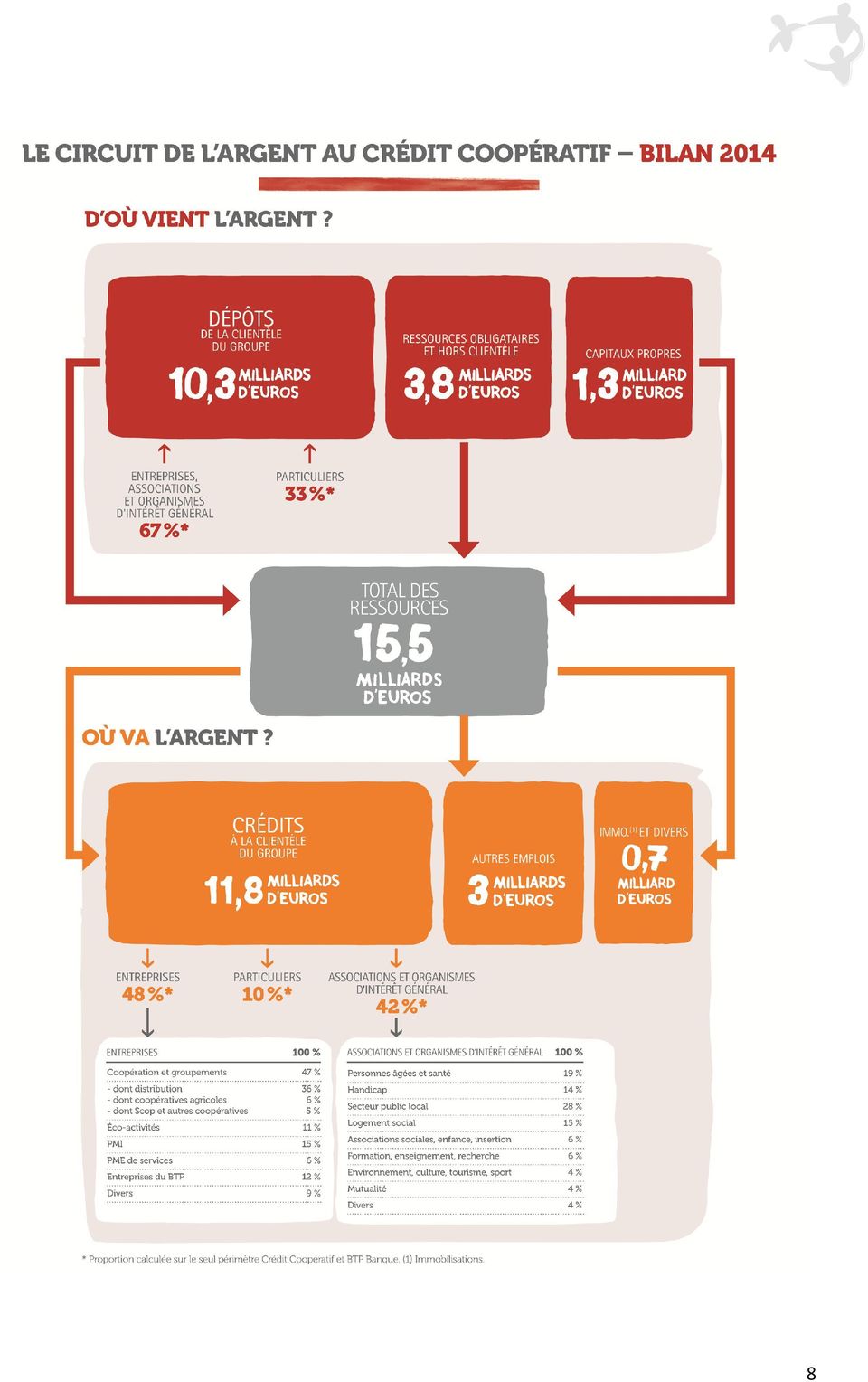

7 D Des clients à forte utilité sociétale La banque des acteurs de l économie sociale et solidaire La vocation du Crédit Coopératif, précisée dans sa Déclaration de principes 1, est de «concourir au développement des personnes morales qui composent l économie sociale». L économie sociale est ici entendue dans un sens large : elle désigne l ensemble des acteurs d une économie respectueuse des personnes. Le Crédit Coopératif est la banque des acteurs de l économie sociale et de l entreprendre autrement : coopératives, PME-PMI groupées, mutuelles, associations et fondations, entrepreneurs sociaux et plus largement la banque des acteurs économiques à forte plus-value sociale. Cela va du logement social et très social, associations du médico-social, de la culture, de l'éducation, aux PME-PMI, créatrices d emploi dans les territoires. Plus largement, il met ses métiers au service d'une économie réelle et utile, présente dans l industrie et les services. La répartition des encours de crédits en 2014 par secteurs témoigne de cette orientation (voir aussi le circuit de l argent en page 8) : - 48% de ses crédits s adressent aux entreprises (coopératives, PME-PMI, éco-activités, entreprises du BTP). - 42% sont destinés à des associations et organismes d intérêt général. - 10% de ses crédits sont affectés aux particuliers. Au total, en 2014, 72% des encours de crédits aux clients personnes morales concernent des structures d économie sociale ou des organismes d intérêt général. Une banque ouverte aux particuliers qui veulent «faire bouger leur monde» Tout en restant la coopérative de personnes morales qu il est par vocation, le Crédit Coopératif est largement ouvert aux particuliers qui représentent une part significative de son activité et contribuent de façon croissante à son capital et donc à sa capacité d action par la souscription de parts sociales dédiées. A l inverse des banques à grand réseau, majoritairement choisies pour leur proximité géographique, choisir le Crédit Coopératif est le plus souvent le fait d une proximité affinitaire, par des clients qui partagent sa vision humaniste de l économie. Par exemple : - Avec le Compte Agir, le Crédit Coopératif permet à ses clients de choisir l affectation des sommes déposées sur leur compte-courant et de les orienter vers le financement des projets à plus-values sociale et environnementale qu ils souhaitent soutenir. - En raison de ses liens étroits avec le monde du handicap, le Crédit Coopératif compte de nombreux majeurs protégés parmi ses clients. 1 Disponible sur le site internet ( ) 7

8 8

9 E Une banque engagée Un modèle de gestion responsable et durable Par son modèle économique de coopérative, - la répartition annuelle du résultat favorise le long terme avec la constitution de réserves impartageables et la rémunération limitée du capital ; - le capital étant apporté par les clients, le Crédit Coopératif n'est pas coté en bourse. Non soumis à la pression de la cotation ni aux risques afférents (OPA), il reste concentré sur les attentes de ses sociétaires et peut plus facilement favoriser des logiques de long terme. Le Crédit Coopératif n a pas d activité dans les Paradis Fiscaux et Judiciaires, selon la définition exigeante de la «Plateforme Paradis Fiscaux et Judiciaires». Il n a pas de filiales domiciliées, pas d actifs financiers pour compte propre domiciliés et il procède à un examen attentif de la nature de ses contreparties. Il a mis en place une procédure spéciale pour traiter les éventuelles exceptions. Le Crédit Coopératif a été accepté, en 2012, comme membre de la Global Alliance for Banking on Values (GABV). La Global Alliance for Banking on Values GABV (littéralement : Alliance Mondiale pour une Banque fondée sur les Valeurs) est un réseau de 25 banques qui placent l humain, l environnement et la transparence au cœur de leur activité. Seule banque française admise, le Crédit Coopératif relaie en France la publication de ses travaux et prises de position. Ainsi a-t-il relayé l'étude qui révèle des différences significatives entre les banques «systémiques» et les banques «durables». Fondée sur la comparaison des performances financières des dix dernières années, elle montre que celles-ci se consacrent plus à l économie réelle, sont plus stables et plus résistantes tout en offrant des rendements comparables. En 2015, le Crédit Coopératif accueille l Assemblée Générale annuelle de la GABV à Paris du 9 au 13 mars. Le pionnier de la finance solidaire en France Pionnier et fer de lance de la finance engagée, le Crédit Coopératif invente en 1983 le 1 er placement de partage en France. Il a ensuite continué à développer l épargne de partage et propose aujourd hui une gamme très large de produits bancaires qui permettent de générer des dons ou de faire de l investissement solidaire. Ses clients particuliers ont aujourd hui accès à presque tous les produits en double version, classique et éthique ou solidaire. Le Crédit Coopératif est le 1 er réseau bancaire collecteur d épargne solidaire. Il propose ainsi 26 produits labellisés par Finansol et 5 par Novethic. En 2015, au titre de 2014, les produits solidaires du Crédit Coopératif ont généré près de 4 millions d euros de dons au bénéfice des associations et fondations partenaires. Sa filiale société de gestion, Ecofi Investissements, est reconnue pour son sérieux et sa cohérence en matière de gestion responsable. Elle a une expertise et un engagement fort. Son Rapport de vote et de dialogue avec les entreprises qu elle retient dans ses portefeuilles en témoigne. 9

10 Au-delà des produits proposés à la clientèle, le Crédit Coopératif a des engagements solidaires pour son propre compte. Il fait un don aux associations bénéficiaires de la Carte Agir à la souscription et à chaque retrait depuis son lancement en En 2011, il met en place une contribution volontaire sur les transactions de change, la CVTC-Change solidaire, nouveau mécénat lié à un volume d activité, qui s insère lui aussi dans les réflexions sur les nouveaux financements pour le développement. Une démarche qui a produit en trois ans environ euros remis au GERES pour des projets d'habitats solaires passifs dans l Himalaya indien, de gestion de biomasse au Maroc, et de foyers de cuisson au Mali. Un nouveau bénéficiaire a été désigné pour : l association ATD Quart Monde avec son projet «Reconstruire en s'appuyant sur l'expérience des plus pauvres, par des actions dans le domaine de la petite enfance, la santé et la participation» dans un quartier de Port-aux-Princes en Haïti. Le Crédit Coopératif est également engagé pour la promotion de l économie sociale et solidaire : - Participation à des collectifs - en France : CFESS dont Jean-Claude Detilleux, président d honneur du Crédit Coopératif est Vice-Président, Chambres Régionales de l Economie Sociale et Solidaire ; CoopFR, présidée par Jean-Louis Bancel, président du Crédit Coopératif, Finansol, Epargne sans frontière. - en Europe : Coopérative Europe ; Febea (Fédération européenne de finances et banques éthiques et alternatives dont le Crédit Coopératif est membre fondateur). - à l échelle mondiale : Alliance Coopérative Internationale ; Association Internationale des Banques Coopératives, que préside Jean-Louis Bancel, président du Crédit Coopératif, Global Alliance for Banking on Values (GABV). - Participation à des outils financiers de capital développement - En France : Esfin, Ides, Equisol. - A l étranger : CoopEst, nombreuses IMF, SEFEA (outil de capital développement de la Febea). Une fondation d entreprise dynamique et reconnue La Fondation Crédit Coopératif prolonge les engagements du Groupe Crédit Coopératif, au-delà de son métier de banquier. Elle noue des partenariats avec les mouvements et structures de l économie sociale pour soutenir un développement durable, améliorer la cohésion sociale, faire connaître et reconnaître l économie sociale et solidaire. Elle s engage auprès de ceux qui trouvent des réponses innovantes aux enjeux de société grâce aux Prix et Trophées de l initiative en économie sociale. La Fondation Crédit Coopératif a été récompensée par trois prix de l Admical, la distinction de Grand Mécène de la culture ainsi que le Trophée du mécénat d entreprise pour l environnement et le développement durable. Elle vient de célébrer ses 30 ans. 10

11 ANNEXE 1 FICHE D IDENTITE DU GROUPE CREDIT COOPERATIF Date de création : 1893 Président : Jean-Louis Bancel Directrice générale : Christine Jacglin Effectif inscrit au 31/12/14: 1798 Nombre de clients actifs au 31/12/14 : dont personnes morales Sociétariat au 31/12/14 : o Sociétaires : , essentiellement des personnes morales. o Clients associés : particuliers porteurs de parts. Composition des droits de vote en assemblée : le Crédit Coopératif est une coopérative de personnes morales où le droit de vote s exprime selon le principe «une personne = une voix». Toutefois les personnes physiques sont représentées dans les instances, en particulier au Conseil d'administration. Nombre d agences au 31/12/14 o Crédit Coopératif : 73 agences dont une agence à distance o BTP Banque : 41 agences Résultat net part du Groupe au 31/12/14 : 55 millions PNB (Produit net bancaire) 2014 : 410,8 millions Total de bilan au 31 décembre 2014 : 15,49 milliards Encours de crédits à la clientèle au 31/12 : 11,82 milliards Encours de ressources bancaires clientèle au 31/12 : 10,32 milliards 11

12 ANNEXE 2 L ORGANISATION DU GROUPE CREDIT COOPERATIF Un établissement associé est un établissement de crédit dont le Crédit Coopéraatif assure le contrôle, la liquidité et la solvabilité aux termes d un contrat d association. 12

DOSSIER DE PRESSE. Le Compte Agir : choisir où va son argent

Septembre 2012 DOSSIER DE PRESSE Le Compte Agir : choisir où va son argent Sommaire Communiqué de presse : Avec le Compte Agir du Crédit Coopératif, les clients décident d orienter l utilisation des dépôts

Septembre 2012 DOSSIER DE PRESSE Le Compte Agir : choisir où va son argent Sommaire Communiqué de presse : Avec le Compte Agir du Crédit Coopératif, les clients décident d orienter l utilisation des dépôts

Economie autrement quinzaine du Narthex 19-11-2014

Economie autrement quinzaine du Narthex 19-11-2014 2 LE CREDIT COOPERATIF Ø banque à part entière, Ø banque coopérative actrice d une finance patiente, Ø banque engagée, Ø banque de l économie sociale

Economie autrement quinzaine du Narthex 19-11-2014 2 LE CREDIT COOPERATIF Ø banque à part entière, Ø banque coopérative actrice d une finance patiente, Ø banque engagée, Ø banque de l économie sociale

Document de référence

Document de référence Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 26 mars 2015 conformément à l article 212 13 du Règlement général de l Autorité des marchés

Document de référence Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 26 mars 2015 conformément à l article 212 13 du Règlement général de l Autorité des marchés

Rapport annuel 2012 Document de référence

Rapport annuel 2012 Document de référence Déclaration GRI Vérification du Niveau d Application GRI certifie par la présente que Groupe Crédit Coopératif a présenté son rapport Document de Référence 2012

Rapport annuel 2012 Document de référence Déclaration GRI Vérification du Niveau d Application GRI certifie par la présente que Groupe Crédit Coopératif a présenté son rapport Document de Référence 2012

Rapport annuel Document de référence

Rapport annuel Document de référence 2013 Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 25 mars 2014 conformément à l article 212 13 du Règlement général

Rapport annuel Document de référence 2013 Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 25 mars 2014 conformément à l article 212 13 du Règlement général

EN CLAIR. Le guide de ceux qui entreprennent autrement PLACEMENTS. n 02. bien. comment

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

SOUTENEZ L ECONOMIE SOCIALE ET SOLIDAIRE!

La lettre d information des clients qui ont choisi d agir L INFO SOUTENEZ L ECONOMIE SOCIALE ET SOLIDAIRE! * * La loi sur l économie sociale et solidaire est entrée en vigueur. Le Crédit Coopératif vous

La lettre d information des clients qui ont choisi d agir L INFO SOUTENEZ L ECONOMIE SOCIALE ET SOLIDAIRE! * * La loi sur l économie sociale et solidaire est entrée en vigueur. Le Crédit Coopératif vous

Une banque qui s inscrit dans une démarche de responsabilité sociale

Une banque qui s inscrit dans une démarche de responsabilité sociale Dunkerque Lille Arras Le Havre Amiens Caen Rouen Reims Metz Quimper Lorient Rennes Le Mans Orléans Nancy Strasbourg Nantes Angers Tours

Une banque qui s inscrit dans une démarche de responsabilité sociale Dunkerque Lille Arras Le Havre Amiens Caen Rouen Reims Metz Quimper Lorient Rennes Le Mans Orléans Nancy Strasbourg Nantes Angers Tours

Les grandes réalisations sont la somme de toutes les petites

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

Contribuer au financement de l économie Sociale et Solidaire : Renforcer l existant, Approfondir les partenariats, Innover.

Contribuer au financement de l économie Sociale et Solidaire : Renforcer l existant, Approfondir les partenariats, Innover. -- Rapport d étape à l attention du Ministre délégué auprès du ministre de l

Contribuer au financement de l économie Sociale et Solidaire : Renforcer l existant, Approfondir les partenariats, Innover. -- Rapport d étape à l attention du Ministre délégué auprès du ministre de l

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC DOSSIER DE PRESSE Contact presse Caroline Weill [email protected] 01 47 04 12 52 Audrey Peauger [email protected] 01 47 04 12 53

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC DOSSIER DE PRESSE Contact presse Caroline Weill [email protected] 01 47 04 12 52 Audrey Peauger [email protected] 01 47 04 12 53

THEME 5 DEVELOPPER LES OUTILS FINANCIERS ALTERNATIFS : MONNAIES COMPLEMENTAIRES, INVESTISSEMENT CITOYEN, EPARGNE SOLIDAIRE, BANQUES ETHIQUES

THEME 5 DEVELOPPER LES OUTILS FINANCIERS ALTERNATIFS : MONNAIES COMPLEMENTAIRES, INVESTISSEMENT CITOYEN, EPARGNE SOLIDAIRE, BANQUES ETHIQUES CONSTRUIRE UNE FINANCE ALTERNATIVE 1 Sommaire Table des matières

THEME 5 DEVELOPPER LES OUTILS FINANCIERS ALTERNATIFS : MONNAIES COMPLEMENTAIRES, INVESTISSEMENT CITOYEN, EPARGNE SOLIDAIRE, BANQUES ETHIQUES CONSTRUIRE UNE FINANCE ALTERNATIVE 1 Sommaire Table des matières

La loi sur l économie sociale et solidaire. Les principales dispositions et quelques angles de vue

La loi sur l économie sociale et solidaire Les principales dispositions et quelques angles de vue La loi ESS du 31 juillet 2014 les racines de l ESS Un peu d histoire: Des lois sur les coopératives, les

La loi sur l économie sociale et solidaire Les principales dispositions et quelques angles de vue La loi ESS du 31 juillet 2014 les racines de l ESS Un peu d histoire: Des lois sur les coopératives, les

EPARGNER SOLIDAIRE AVEC LA NEF ET LE CRÉDIT COOPÉRATIF. Par Guylaine Duclos Jean-Pierre Théret CEAN. De l Association

Par Guylaine Duclos Jean-Pierre Théret De l Association CEAN EPARGNER SOLIDAIRE AVEC LA NEF ET LE CRÉDIT COOPÉRATIF 1) QU EST-CE L ÉPARGNE ET LA FINANCE SOLIDAIRES 2) LA SOCIÉTÉ FINANCIÈRE LA NEF 3) LA

Par Guylaine Duclos Jean-Pierre Théret De l Association CEAN EPARGNER SOLIDAIRE AVEC LA NEF ET LE CRÉDIT COOPÉRATIF 1) QU EST-CE L ÉPARGNE ET LA FINANCE SOLIDAIRES 2) LA SOCIÉTÉ FINANCIÈRE LA NEF 3) LA

Emplois. Votre épargne a le pouvoir de créer des emplois!

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

N 1619 ASSEMBLÉE NATIONALE PROJET DE LOI

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Le Crédit Coopératif, partenaire des entreprises et autres organisations dans leur démarche environnementale

Octobre 2012 Le Crédit Coopératif, partenaire des entreprises et autres organisations dans leur démarche environnementale Convaincu de l impérieuse nécessité pour les entreprises de prendre en compte les

Octobre 2012 Le Crédit Coopératif, partenaire des entreprises et autres organisations dans leur démarche environnementale Convaincu de l impérieuse nécessité pour les entreprises de prendre en compte les

L épargne salariale : comment investir solidaire?

GUIDE PRATIQUE L épargne salariale : comment investir solidaire? Salariés d entreprises, ce guide vous concerne. Il est possible aujourd hui de faire fructifier votre épargne salariale en investissant

GUIDE PRATIQUE L épargne salariale : comment investir solidaire? Salariés d entreprises, ce guide vous concerne. Il est possible aujourd hui de faire fructifier votre épargne salariale en investissant

SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

l info S engager avec sa banque, ça compte!

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

Lépine Providence DOSSIER DE PRESSE

Lépine Providence L E S E N S D E L A V I E DOSSIER DE PRESSE Réunir & innover au service des personnes âgées Depuis 2010, la Ville de Versailles est titulaire du label Bien vieillir. Véritable récompense

Lépine Providence L E S E N S D E L A V I E DOSSIER DE PRESSE Réunir & innover au service des personnes âgées Depuis 2010, la Ville de Versailles est titulaire du label Bien vieillir. Véritable récompense

Ile-de-France Bourgogne Rhône-Alpes PACA

10.3 Ile-de-France Bourgogne Rhône-Alpes PACA FIP éligible à la réduction et l exonération de l ISF Un placement bloqué sur 6,5 ans, soit jusqu au 31 décembre 2016 (pouvant aller jusqu à 8,5 ans, soit

10.3 Ile-de-France Bourgogne Rhône-Alpes PACA FIP éligible à la réduction et l exonération de l ISF Un placement bloqué sur 6,5 ans, soit jusqu au 31 décembre 2016 (pouvant aller jusqu à 8,5 ans, soit

DIFFÉRENCE (n.f) : QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. une Banque coopérative. De PROXIMITÉ. Au CŒuR Du DÉVELOPPEMENT

: QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. une Banque coopérative. De PROXIMITÉ. Au CŒuR Du DÉVELOPPEMENT") DIFFÉRENCE (n.f) : QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. En 2012, la Caisse d Epargne Loire Drôme Ardèche a consacré 1 408 500 à des projets de solidarité locale. une Banque coopérative De PROXIMITÉ

DIFFÉRENCE (n.f) : QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. En 2012, la Caisse d Epargne Loire Drôme Ardèche a consacré 1 408 500 à des projets de solidarité locale. une Banque coopérative De PROXIMITÉ

Une ETI* coopérative. 1 er. en Banque, Assurances et Immobilier. * Entreprise de Taille Intermédiaire

* Entreprise de Taille Intermédiaire Une ETI* coopérative en Banque, Assurances et Immobilier 1 er PARTENAIRE DE L ÉCONOMIE DÉPARTEMENTALE LES CHIFFRES CLÉS 2014 UNE ETI COOPÉRATIVE actrice EN BANQUE,

* Entreprise de Taille Intermédiaire Une ETI* coopérative en Banque, Assurances et Immobilier 1 er PARTENAIRE DE L ÉCONOMIE DÉPARTEMENTALE LES CHIFFRES CLÉS 2014 UNE ETI COOPÉRATIVE actrice EN BANQUE,

COMMUNIQUÉ DE PRESSE. La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

III L allégement de la loi n 12-96 La loi n 12-96 contient des dispositions diverses et transitoires conçues, au départ, pour assurer l application

ROYAUME DU MAROC Note de présentation du projet de loi modifiant et complétant la loi n 12-96 portant réforme du Crédit Populaire du Maroc telle que modifiée et complétée Depuis la promulgation de la loi

ROYAUME DU MAROC Note de présentation du projet de loi modifiant et complétant la loi n 12-96 portant réforme du Crédit Populaire du Maroc telle que modifiée et complétée Depuis la promulgation de la loi

Le guide pour comprendre

ENTREPRISES D INSERTION ENTREPRENEURS SOCIAUX Le guide pour comprendre Une loi sur l Economie Sociale et Solidaire (ESS) pour permettre son changement d échelle Après plus de deux ans de travaux, la loi

ENTREPRISES D INSERTION ENTREPRENEURS SOCIAUX Le guide pour comprendre Une loi sur l Economie Sociale et Solidaire (ESS) pour permettre son changement d échelle Après plus de deux ans de travaux, la loi

Qu est ce que l Economie Sociale?

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social Université de Caen - Master 2 : Entrepreneuriat UFR - Sciences Economiques et de Gestion Février 2009

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social Université de Caen - Master 2 : Entrepreneuriat UFR - Sciences Economiques et de Gestion Février 2009

Dossier de presse «Fais-nous rêver-fondation GDF SUEZ»,

Partenaires fondateurs DOSSIER DE PRESSE Dossier de presse «Fais-nous rêver-fondation GDF SUEZ» «Fais-nous rêver-fondation GDF SUEZ», Construisons ensemble des voies nouvelles pour un sport utile à tous

Partenaires fondateurs DOSSIER DE PRESSE Dossier de presse «Fais-nous rêver-fondation GDF SUEZ» «Fais-nous rêver-fondation GDF SUEZ», Construisons ensemble des voies nouvelles pour un sport utile à tous

AU SERVICE DE SES CLIENTS ET DE SA RÉGION

AU SERVICE DE SES CLIENTS ET DE SA RÉGION RAPPORT ANNUEL 2013 MESSAGE DES PRÉSIDENTS Jean-Paul Foucault Président du conseil d orientation et de surveillance Didier Patault Président du directoire Le sens

AU SERVICE DE SES CLIENTS ET DE SA RÉGION RAPPORT ANNUEL 2013 MESSAGE DES PRÉSIDENTS Jean-Paul Foucault Président du conseil d orientation et de surveillance Didier Patault Président du directoire Le sens

Une banque coopérative solide engagée dans sa région. Victor Hamon Président du Conseil d Orientation et de Surveillance

2012 CAISSE D EPARGNE : UNE BANQUE ENGAGÉE DANS SA RÉGION LA BANQUE. NOUVELLE DÉFINITION. LE MESSAGE DES PRÉSIDENTS Victor Hamon Président du Conseil d Orientation et de Surveillance Jean-Marc Carcelès

2012 CAISSE D EPARGNE : UNE BANQUE ENGAGÉE DANS SA RÉGION LA BANQUE. NOUVELLE DÉFINITION. LE MESSAGE DES PRÉSIDENTS Victor Hamon Président du Conseil d Orientation et de Surveillance Jean-Marc Carcelès

BANQUE FRANÇAISE MUTUALISTE. La banque des agents du secteur public. BFM, partenaire du groupe Société Générale

BANQUE FRANÇAISE MUTUALISTE La banque des agents du secteur public BFM, partenaire du groupe Société Générale BFM, LA BANQUE Plus d un million de clients en métropole et dans les DOM 190 626 prêts BFM

BANQUE FRANÇAISE MUTUALISTE La banque des agents du secteur public BFM, partenaire du groupe Société Générale BFM, LA BANQUE Plus d un million de clients en métropole et dans les DOM 190 626 prêts BFM

L épargne de tous au service de l intérêt général

L épargne de tous au service de l intérêt général 1 Pour la réussite de tous les projets Sommaire Un modèle unique et vertueux 4 Prêts au logement social et à la politique de la ville 7 Prêts au secteur

L épargne de tous au service de l intérêt général 1 Pour la réussite de tous les projets Sommaire Un modèle unique et vertueux 4 Prêts au logement social et à la politique de la ville 7 Prêts au secteur

Notre façon d investir n est pas seulement une question d argent

Investissement Socialement Responsable Notre façon d investir n est pas seulement une question d argent banque de financement & d investissement / épargne / services financiers spécialisés a performance

Investissement Socialement Responsable Notre façon d investir n est pas seulement une question d argent banque de financement & d investissement / épargne / services financiers spécialisés a performance

Banque Populaire de l Ouest : des résultats 2013 de bonne facture

Communiqué de presse Rennes, le 18 avril 2014 Banque Populaire de l Ouest : des résultats 2013 de bonne facture En 2013, la Banque Populaire de l Ouest a injecté 1,5 milliard de nouveaux financements dans

Communiqué de presse Rennes, le 18 avril 2014 Banque Populaire de l Ouest : des résultats 2013 de bonne facture En 2013, la Banque Populaire de l Ouest a injecté 1,5 milliard de nouveaux financements dans

CODE DES RELATIONS BANQUES TPE/PME

CODE DES RELATIONS BANQUES TPE/PME MAI 2006 LES ARTICLES > ARTICLE 1 ER périmètre et objectifs page 2 > ARTICLE 2 soutien de l esprit d entreprise en favorisant la création ou la reprise d entreprises

CODE DES RELATIONS BANQUES TPE/PME MAI 2006 LES ARTICLES > ARTICLE 1 ER périmètre et objectifs page 2 > ARTICLE 2 soutien de l esprit d entreprise en favorisant la création ou la reprise d entreprises

Notre offre ISR pour l Epargne Salariale. Document non contractuel

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Éthique et banques coopératives : les occasions manquées de la sphère financière mutualiste française!

Éthique et banques coopératives : les occasions manquées de la sphère financière mutualiste française! «Éthique et responsabilité sociale des banques : aux confins de leur responsabilité juridique» (Colloque

Éthique et banques coopératives : les occasions manquées de la sphère financière mutualiste française! «Éthique et responsabilité sociale des banques : aux confins de leur responsabilité juridique» (Colloque

LES MINI-GUIDES BANCAIRES. Repère n 20. Épargne éthique & Épargne solidaire FEDERATION BANCAIRE FRANCAISE

LES MINI-GUIDES BANCAIRES Repère n 20 Épargne éthique & Épargne solidaire FEDERATION BANCAIRE FRANCAISE novembre 2005 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle

LES MINI-GUIDES BANCAIRES Repère n 20 Épargne éthique & Épargne solidaire FEDERATION BANCAIRE FRANCAISE novembre 2005 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle

Etre societaire, pour vivre la banque autrement.

PREAMBULE Se fondant tout particulièrement sur la notion de valeurs, les coopératives ont montré qu elles constituaient un modèle commercial, robuste et viable, susceptible de prospérer même pendant les

PREAMBULE Se fondant tout particulièrement sur la notion de valeurs, les coopératives ont montré qu elles constituaient un modèle commercial, robuste et viable, susceptible de prospérer même pendant les

Introduction : reconnaître et développer

Introduction : reconnaître et développer l Économie sociale et solidaire Qu est-ce que l ESS? chiffres clés z 200000 structures z 2,4 milions de salariés z + 23 % d emplois créés depuis 10 ans Coopératives

Introduction : reconnaître et développer l Économie sociale et solidaire Qu est-ce que l ESS? chiffres clés z 200000 structures z 2,4 milions de salariés z + 23 % d emplois créés depuis 10 ans Coopératives

LOIS. LOI n o 2014-856 du 31 juillet 2014 relative à l économie sociale et solidaire (1) NOR : ERNX1315311L. TITRE I er DISPOSITIONS COMMUNES

NOR : ERNX1315311L. TITRE I er DISPOSITIONS COMMUNES") LOIS LOI n o 2014-856 du 31 juillet 2014 relative à l économie sociale et solidaire (1) NOR : ERNX1315311L L Assemblée nationale et le Sénat ont adopté, Le Président de la République promulgue la loi dont

LOIS LOI n o 2014-856 du 31 juillet 2014 relative à l économie sociale et solidaire (1) NOR : ERNX1315311L L Assemblée nationale et le Sénat ont adopté, Le Président de la République promulgue la loi dont

Le Plan d Epargne Interentreprises

Le Plan d Epargne Interentreprises Sommaire Qu est ce qu un Plan d Epargne Interentreprises (PEI)? page 3 Que pouvez-vous verser dans le PEI? page 4 Comment votre épargne est-elle investie? page 6 Pouvez-vous

Le Plan d Epargne Interentreprises Sommaire Qu est ce qu un Plan d Epargne Interentreprises (PEI)? page 3 Que pouvez-vous verser dans le PEI? page 4 Comment votre épargne est-elle investie? page 6 Pouvez-vous

CREDIT COOPERATIF. Le Crédit Coopératif BONNES PRATIQUES. 1- Eco-management COOPERATIVE

COOPERATIVE CREDIT COOPERATIF Crédit Coopératif NPdC 2 Bis, rue de Tenremonde BP 565 59023 LILLE Cedex Tél : 03 20 12 36 30 Fax : 03 20 30 77 66 Site : www.credit-cooperatif.fr Email : [email protected]

COOPERATIVE CREDIT COOPERATIF Crédit Coopératif NPdC 2 Bis, rue de Tenremonde BP 565 59023 LILLE Cedex Tél : 03 20 12 36 30 Fax : 03 20 30 77 66 Site : www.credit-cooperatif.fr Email : [email protected]

Jeudi 26 mars 2015. Dossier de presse Résultats 2014 du Crédit Agricole Charente-Maritime Deux-Sèvres. www.ca-cmds.fr www.ca-c-nous.

Jeudi 26 mars 2015 Dossier de presse Résultats 2014 du Crédit Agricole Charente-Maritime Deux-Sèvres www.ca-cmds.fr www.ca-c-nous.fr Sommaire Communiqué de synthèse Louis Tercinier, nouveau président de

Jeudi 26 mars 2015 Dossier de presse Résultats 2014 du Crédit Agricole Charente-Maritime Deux-Sèvres www.ca-cmds.fr www.ca-c-nous.fr Sommaire Communiqué de synthèse Louis Tercinier, nouveau président de

PREDIVIE TRANSMISSION

ASSURANCE VIE PREDIVIE TRANSMISSION L ASSURANCE VIE DÉDIÉE À LA TRANSMISSION DU CAPITAL À la Banque Privée du Crédit Agricole, nous conseillons nos clients pour leur apporter une réponse adaptée à chacun

ASSURANCE VIE PREDIVIE TRANSMISSION L ASSURANCE VIE DÉDIÉE À LA TRANSMISSION DU CAPITAL À la Banque Privée du Crédit Agricole, nous conseillons nos clients pour leur apporter une réponse adaptée à chacun

Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

Livret d accueil. Présentation de l économie sociale et solidaire à destination de ses acteurs. S associer coopérer mutualiser

Livret d accueil Présentation de l économie sociale et solidaire à destination de ses acteurs S associer coopérer mutualiser PRÉAMBULE Accueillir au sein des structures de l Économie Sociale et Solidaire

Livret d accueil Présentation de l économie sociale et solidaire à destination de ses acteurs S associer coopérer mutualiser PRÉAMBULE Accueillir au sein des structures de l Économie Sociale et Solidaire

EPARGNE SOLIDAIRE EPARGNER ET INVESTIR AUTREMENT

Membres du groupe AGASSANT Benoit BAGHERZADEH Morvarid BERNARD Colette BERTHAUD Jean-Marc BIGLIAZZI Yves CORNILLIE Nelly DUPUIS Anne MARCLET Jeanne MARKEL Susan PASTOR Geneviève THERET Jean-Pierre VILLERS

Membres du groupe AGASSANT Benoit BAGHERZADEH Morvarid BERNARD Colette BERTHAUD Jean-Marc BIGLIAZZI Yves CORNILLIE Nelly DUPUIS Anne MARCLET Jeanne MARKEL Susan PASTOR Geneviève THERET Jean-Pierre VILLERS

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

AG2R LA MONDIALE - RÉUNICA - VIASANTÉ 1 AG2R LA MONDIALE - RÉUNICA - VIASANTÉ

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1)

") 16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

«TRANSMÉA», UN FONDS UNIQUE DE CAPITAL INVESTISSEMENT DÉDIÉ AUX RES ORGANISÉS EN SCOP

«TRANSMÉA», UN FONDS UNIQUE DE CAPITAL INVESTISSEMENT DÉDIÉ AUX RES ORGANISÉS EN SCOP I. Présentation de l action La Région Rhône-Alpes a lancé en 2007, en partenariat avec l Union régionale des Scop (Urscop),

«TRANSMÉA», UN FONDS UNIQUE DE CAPITAL INVESTISSEMENT DÉDIÉ AUX RES ORGANISÉS EN SCOP I. Présentation de l action La Région Rhône-Alpes a lancé en 2007, en partenariat avec l Union régionale des Scop (Urscop),

L ECONOMIE SOCIALE ET SOLIDAIRE

L ECONOMIE SOCIALE ET SOLIDAIRE Définitions Un peu d histoire Quelques chiffres, les acteurs La finance solidaire Définitions L économie sociale et solidaire (ESS) rassemble deux concepts, rappelé dans

L ECONOMIE SOCIALE ET SOLIDAIRE Définitions Un peu d histoire Quelques chiffres, les acteurs La finance solidaire Définitions L économie sociale et solidaire (ESS) rassemble deux concepts, rappelé dans

ASSEMBLÉE NATIONALE PROJET DE LOI

TEXTE ADOPTÉ n 387 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE SESSION EXTRAORDINAIRE DE 2013-2014 21 juillet 2014 PROJET DE LOI relatif à l économie sociale

TEXTE ADOPTÉ n 387 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE SESSION EXTRAORDINAIRE DE 2013-2014 21 juillet 2014 PROJET DE LOI relatif à l économie sociale

Le fonds de dotation. Titre. www.artisandumonde.org

Le fonds de dotation d Artisans du Monde Faire un don Pour construire un monde plus juste au Nord comme au Sud Titre Crédit photo : Ellas Cuentan www.artisandumonde.org 1 Fonds de dotation d Artisans du

Le fonds de dotation d Artisans du Monde Faire un don Pour construire un monde plus juste au Nord comme au Sud Titre Crédit photo : Ellas Cuentan www.artisandumonde.org 1 Fonds de dotation d Artisans du

A - HISTORIQUE D'AUTONOMIE ET SOLIDARITE

Page 1 sur 9 A - HISTORIQUE D'AUTONOMIE ET SOLIDARITE En 1990, à une époque où le chômage était particulièrement important dans la région Nord Pas de Calais, certains ont choisi d agir face à cette situation

Page 1 sur 9 A - HISTORIQUE D'AUTONOMIE ET SOLIDARITE En 1990, à une époque où le chômage était particulièrement important dans la région Nord Pas de Calais, certains ont choisi d agir face à cette situation

DONNER DU INVESTISSEMENT

épargne & retraite DONNER DU SENS À son INVESTISSEMENT Investissement Socialement Responsable LE MARCHÉ DE L IN- VESTISSEMENT SO- CIALEMENT RESPON- SABLE EN FRANCE L Investissement Socialement Responsable

épargne & retraite DONNER DU SENS À son INVESTISSEMENT Investissement Socialement Responsable LE MARCHÉ DE L IN- VESTISSEMENT SO- CIALEMENT RESPON- SABLE EN FRANCE L Investissement Socialement Responsable

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Connaissez-vous GROUPAMA BANQUE?

Groupama Banque - Direction de la communication externe - Groupama participe à la protection de l'environnement en utilisant un site imprim vert et des papiers issus des forêts gérées durablement et en

Groupama Banque - Direction de la communication externe - Groupama participe à la protection de l'environnement en utilisant un site imprim vert et des papiers issus des forêts gérées durablement et en

Questionnaire Attac/Les Amis de la Terre Mai 2011

Questionnaire Attac/Les Amis de la Terre Mai 2011 Spéculation et prises de risques 1. Votre groupe bancaire a-t-il des filiales, ou participations dans des filiales, domiciliées dans les paradis fiscaux,

Questionnaire Attac/Les Amis de la Terre Mai 2011 Spéculation et prises de risques 1. Votre groupe bancaire a-t-il des filiales, ou participations dans des filiales, domiciliées dans les paradis fiscaux,

La Région facilite l accès au crédit bancaire des entreprises de l économie sociale et solidaire

Mercredi 22 juin 2011 La Région facilite l accès au crédit bancaire des entreprises de l économie sociale et solidaire Muriel PIN 04 67 22 93 87 /// 06 07 76 82 05 [email protected]

Mercredi 22 juin 2011 La Région facilite l accès au crédit bancaire des entreprises de l économie sociale et solidaire Muriel PIN 04 67 22 93 87 /// 06 07 76 82 05 [email protected]

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL. Découvrez notre nouveau fonds. socialement responsable et solidaire

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

DOSSIER DE PRESSE Forum de l emploi solidaire -

DOSSIER DE PRESSE Relations Presse : Abrasive Karine Michaud Tel : 04 26 00 25 16 E-mail : [email protected] Communiqué de presse 17 octobre 2014 Forum de l emploi solidaire : une journée pour découvrir

DOSSIER DE PRESSE Relations Presse : Abrasive Karine Michaud Tel : 04 26 00 25 16 E-mail : [email protected] Communiqué de presse 17 octobre 2014 Forum de l emploi solidaire : une journée pour découvrir

amplifier le financement des entreprises et structures de l Économie sociale et solidaire

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

Les chartes de France Investissement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

CREDIT COOPERATIF. - le document de référence de BPCE déposé auprès de l Autorité des marchés financiers le 22 mars 2013 sous le numéro D.13-0203.

CREDIT COOPERATIF Société coopérative anonyme de Banque Populaire à capital variable, régie par les articles L 512-2 et suivants du Code Monétaire et Financier, l'ensemble des textes relatifs aux Banques

CREDIT COOPERATIF Société coopérative anonyme de Banque Populaire à capital variable, régie par les articles L 512-2 et suivants du Code Monétaire et Financier, l'ensemble des textes relatifs aux Banques

Présentation du dispositif départemental d aide au «Microcrédit Personnel»

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

Quels apports de la loi ESS de juillet 2014 pour les associations

Quels apports de la loi ESS de juillet 2014 pour les associations Associations (artistiques et culturelles), quels liens avec l ESS Les associations font donc automatiquement partie du périmètre de l ESS

Quels apports de la loi ESS de juillet 2014 pour les associations Associations (artistiques et culturelles), quels liens avec l ESS Les associations font donc automatiquement partie du périmètre de l ESS

Vous croyez à votre initiative. Participez et gagnez!

Vous croyez à votre initiative. Participez et gagnez! PRIX ET TROPHÉE DE L INITIATIVE EN ÉCONOMIE SOCIALE 27 e ÉDITION Édito Depuis 26 ans, les «Prix et Trophée de l Initiative en économie sociale» illustrent

Vous croyez à votre initiative. Participez et gagnez! PRIX ET TROPHÉE DE L INITIATIVE EN ÉCONOMIE SOCIALE 27 e ÉDITION Édito Depuis 26 ans, les «Prix et Trophée de l Initiative en économie sociale» illustrent

educationsolidarite.org

Education International Internationale de l'education Internacional de la Educaciòn Bildungsinternationale Conception : L.Talbot & Efficience Crédits photographiques : sxc.hu - flashfilm Juin 2008 educationsolidarite.org

Education International Internationale de l'education Internacional de la Educaciòn Bildungsinternationale Conception : L.Talbot & Efficience Crédits photographiques : sxc.hu - flashfilm Juin 2008 educationsolidarite.org

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Création de Fonds Communs de Placement à Risque

LA RÉGION SOUTIENT LES ENTREPRISES LOCALES Création de Fonds Communs de Placement à Risque Pour mieux accompagner la création d entreprise, pour soutenir sa croissance et faciliter sa reprise DOSSIER DE

LA RÉGION SOUTIENT LES ENTREPRISES LOCALES Création de Fonds Communs de Placement à Risque Pour mieux accompagner la création d entreprise, pour soutenir sa croissance et faciliter sa reprise DOSSIER DE

Notre offre ISR pour l Epargne Salariale. Document non contractuel

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Les Rencontres de la création et de la reprise d entreprise

DOSSIER DE PRESSE La 6 e édition des Rencontres de la création et de la reprise d entreprise se tiendra le jeudi 12 février 2009 au Zénith de Limoges, de 8h30 à 18h. L accès est gratuit et ouvert à tous,

DOSSIER DE PRESSE La 6 e édition des Rencontres de la création et de la reprise d entreprise se tiendra le jeudi 12 février 2009 au Zénith de Limoges, de 8h30 à 18h. L accès est gratuit et ouvert à tous,

FCPR Mandarine Capital Solidaire

FCPR Mandarine Capital Solidaire 1 Historique Depuis le 01/01/2010*, les entreprises proposant des Plan Epargne Entreprise à leurs salariés ont l'obligation d'inclure un FCPE Solidaire dans leur offre

FCPR Mandarine Capital Solidaire 1 Historique Depuis le 01/01/2010*, les entreprises proposant des Plan Epargne Entreprise à leurs salariés ont l'obligation d'inclure un FCPE Solidaire dans leur offre

INNO- VATION MAIF FIP SOLIDAIRE MAIF 2014 UN FONDS GÉRÉ PAR 123VENTURE ET DISTRIBUÉ EXCLUSIVEMENT PAR MAIF SOLUTIONS FINANCIÈRES

INNO- VATION MAIF FIP SOLIDAIRE MAIF 2014 UN FONDS GÉRÉ PAR 123VENTURE ET DISTRIBUÉ EXCLUSIVEMENT PAR MAIF SOLUTIONS FINANCIÈRES FISCALITÉ Dans le cadre du FIP Solidaire Maif 2014, le souscripteur choisit

INNO- VATION MAIF FIP SOLIDAIRE MAIF 2014 UN FONDS GÉRÉ PAR 123VENTURE ET DISTRIBUÉ EXCLUSIVEMENT PAR MAIF SOLUTIONS FINANCIÈRES FISCALITÉ Dans le cadre du FIP Solidaire Maif 2014, le souscripteur choisit

Fonds Commun de Placement dans l Innovation. innovation pluriel 2. Les atouts de la multigestion au service de vos placements en FCPI

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

Communiqué de presse. Fonds Stratégique de Participations : un nouvel investissement de long terme dans le capital d un fleuron industriel français

Communiqué de presse Paris le 1 er juin 2015 Fonds Stratégique de Participations : un nouvel investissement de long terme dans le capital d un fleuron industriel français Le Fonds Stratégique de Participations

Communiqué de presse Paris le 1 er juin 2015 Fonds Stratégique de Participations : un nouvel investissement de long terme dans le capital d un fleuron industriel français Le Fonds Stratégique de Participations

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Innovation Capital annonce le lancement du fonds d investissement sectoriel SISA dédié à la filière Silver économie

Innovation Capital annonce le lancement du fonds d investissement sectoriel SISA dédié à la filière Silver économie Paris, le 25 février 2014 Innovation Capital, société de capital investissement fondée

Innovation Capital annonce le lancement du fonds d investissement sectoriel SISA dédié à la filière Silver économie Paris, le 25 février 2014 Innovation Capital, société de capital investissement fondée

RENCONTRE PRESSE SOCIÉTÉ GÉNÉRALE, HISTOIRE, ENJEUX ET PERSPECTIVES

SOCIÉTÉ GÉNÉRALE, HISTOIRE, ENJEUX ET PERSPECTIVES Casablanca, le 29 mai 2013, Fière de ses racines marocaines, Forte de son appartenance à un grand groupe bancaire international. C est en 1913 que la

SOCIÉTÉ GÉNÉRALE, HISTOIRE, ENJEUX ET PERSPECTIVES Casablanca, le 29 mai 2013, Fière de ses racines marocaines, Forte de son appartenance à un grand groupe bancaire international. C est en 1913 que la

Sommaire. Les organes sociaux - composition 4 Le message des Présidents 5

Rapport annuel 2013 Sommaire Les organes sociaux - composition 4 Le message des Présidents 5 Le Groupe Crédit Coopératif 8 L organisation du Groupe Crédit Coopératif 8 Les chiffres clés au 31 décembre

Rapport annuel 2013 Sommaire Les organes sociaux - composition 4 Le message des Présidents 5 Le Groupe Crédit Coopératif 8 L organisation du Groupe Crédit Coopératif 8 Les chiffres clés au 31 décembre

Foire Aux Questions Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

Camille de Rocca Serra Député de la Corse-du-Sud CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

FIP ECUREUIL N 10 IR 2014 ISF 2014 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE PATRIMOINE FINANCIER À LONG TERME

ligible à une réduction ISF 2014 ÉÉligible à une réduction ligible à une réduction IR 2014 ÉÉligible à une réduction FIP ECUREUIL N 10 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE

ligible à une réduction ISF 2014 ÉÉligible à une réduction ligible à une réduction IR 2014 ÉÉligible à une réduction FIP ECUREUIL N 10 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE