DOSSIER DE PRESSE. Le Compte Agir : choisir où va son argent

|

|

|

- Oscar Léonard

- il y a 10 ans

- Total affichages :

Transcription

1 Septembre 2012 DOSSIER DE PRESSE Le Compte Agir : choisir où va son argent Sommaire Communiqué de presse : Avec le Compte Agir du Crédit Coopératif, les clients décident d orienter l utilisation des dépôts de leurs comptes courants. Le Compte Agir : éléments détaillés Présentation du Crédit Coopératif Contacts presse : Crédit Coopératif : Claude Sevaistre [email protected] Agence Wellcom : Alexia Diez-Soto [email protected], Lucie Hacquin [email protected]

2 Communiqué de presse 27 septembre 2012 Avec le Compte Agir du Crédit Coopératif, les clients décident d orienter l utilisation des dépôts de leurs comptes courants. Plus de 3000 clients ont déjà fait le choix d agir avec leur compte bancaire De plus en plus de personnes veulent savoir à quoi est utilisé l argent qu elles déposent sur leur compte ou dans des produits de placement. Elles expriment le souhait d en orienter l utilisation par envie d agir en faveur de secteurs qui ont leur préférence. Avec le Compte Agir, le Crédit Coopératif innove en intégrant une logique de traçabilité au produit bancaire le plus répandu, le compte courant. Le client opte ainsi pour que ses dépôts soient orientés vers le financement d un domaine qui lui tient à cœur. Près de 3000 personnes ont déjà souscrit à un compte Agir, le nouveau compte du Crédit Coopératif. Sur le principe que, pour une banque, «les dépôts font les crédits», le Compte Agir est une réponse du Crédit Coopératif à la volonté - de plus en plus fréquemment exprimée - des particuliers de savoir ce que l argent déposé sur leur compte courant permet à la banque de financer. Compte bancaire au fonctionnement classique, sans différence de tarifs, sans restriction de la disponibilité des dépôts, le Compte Agir du Crédit Coopératif leur permet d «agir» en choisissant d orienter leurs dépôts vers le développement de projets, d entreprises ou d associations, dans des domaines qui ont leur préférence. Avec un outil de suivi qu il a déjà éprouvé, le Crédit Coopératif propose à ses clients quatre domaines d orientation : Agir pour la planète (énergie renouvelable, éco-activités, recyclage). Agir pour une société plus juste (protection des publics fragiles : personnes en situation de handicap,; enfance ; logement social). Agir pour entreprendre autrement (insertion, commerce équitable, coopératives). Ou Agir pour les 3. Ces domaines à forte plus-value sociétale, que le Crédit Coopératif connaît bien, ont des besoins de financement importants. Une innovation de plus dans la finance engagée Le Compte Agir inaugure une logique d orientation inédite sur les comptes bancaires, apportant ainsi une place significative à la finance engagée dans la finance du quotidien. Le Compte Agir vient en effet compléter une gamme déjà large, dédiée aux personnes qui veulent donner du sens à leur argent, en particulier : Les produits de partage qui génèrent des dons affectés à des bénéficiaires choisis (Livret Agir, Carte Agir, OPCVM de partage). o Avec la Carte Agir, le client choisit une association à laquelle le Crédit Coopératif reverse une somme fixe à chaque retrait effectué. Le porteur peut choisir en plus l option Solidaire 1

3 Ensemble qui lui permet de donner, lui aussi, lors de ses paiements et retraits, ce qu il veut, comme il veut. o Le Livret Agir est un livret bancaire qui permet de soutenir une association de son choix par reversement d intérêts, sous forme de don. Les OPCVM solidaires permettent d orienter son épargne vers des entreprises solidaires pour développer leurs activités. Le Compte Agir, une logique d orientation pour «faire banque ensemble» Le Crédit Coopératif est une banque largement dédiée au développement des entreprises, des associations, de l Economie sociale et solidaire. Banque coopérative, son capital est majoritairement détenu par ces clients personnes morales ainsi que par des clients particuliers, de plus en plus nombreux à souhaiter soutenir cette économie à forte plus value sociétale.. Les ressources collectées sur les Comptes Agir participeront à la capacité de la banque à répondre en crédits aux besoins de financement de ces acteurs économiques. Une manière de «faire banque ensemble» dans une logique de pédagogie sur les circuits financiers. Plus d information sur le Compte Agir, sa logique avec : Le Compte Agir éléments détaillés (page suivante) La vidéo explicative La page actualité du nouveau portail du Crédit Coopératif dédié aux clients particuliers : A propos du Le Crédit Coopératif est une banque coopérative dont la vocation est de concourir au développement des entreprises d économie sociale, associations, coopératives, mutuelles, groupements d entreprises, entrepreneurs sociaux et organismes d intérêt général, dans une logique de réponse à leurs besoins et de coproduction de services. De la proximité avec ses sociétaires est né dès 1983 le premier placement solidaire. Pionnier de la finance éthique et solidaire, le Crédit Coopératif met son expertise au service de ses clients et partenaires, attentif à la promotion d une économie et d une finance responsable respectueuses de l homme et de son environnement. Attachés aux principes coopératifs, il veut exercer son métier de banquier dans la logique de responsabilité qu ils contiennent. Contacts presse : Crédit Coopératif : Claude Sevaistre [email protected] Agence Wellcom : Alexia Diez-Soto [email protected], Lucie Hacquin [email protected]

4 Le Compte Agir : choisir où va son argent Le Compte Agir est le dernier produit de la gamme Agir, gamme de services bancaires qui permettent aux clients d exprimer leur solidarité par des gestes simples. Le Crédit Coopératif a été pionnier dans cette démarche en 2002, en proposant à ses clients la Carte Agir. A chaque utilisation de la carte, le Crédit Coopératif fait un micro-don à une association partenaire. Le détenteur de la carte peut choisir d y ajouter sa contribution. Avec le Livret Agir, une partie des intérêts générés par l épargne est reversée à l association ou à la fondation partenaire que le détenteur du livret a choisi. I- Le Compte Agir : choisir le domaine d activité financé Le Compte Agir est un compte bancaire à vue classique qui permet de choisir l affectation des sommes déposées 1 et de les orienter vers le financement de projet à plus-values sociale et environnementale. 4 choix sont possibles : «Agir pour la planète» : énergies renouvelables, éco-activités, actions en faveur de la maîtrise de l énergie, préservation de l environnement. «Agir pour une société plus juste» : secteur du handicap, aide aux personnes fragiles, actions en faveur de l enfance, des personnes âgées, logement social, universités et recherche. «Agir pour entreprendre autrement» : activité d insertion, commerce équitable, coopératives. «Agir pour ces trois domaines à la fois» : tous les secteurs des 3 domaines précédents. Choisir un domaine ne se fait pas au détriment des autres : le Crédit Coopératif peut les financer avec les dépôts des autres clients, et peut, si besoin mobiliser d autres sources de financement comme, par exemple, la Banque Européenne d Investissement. II- Comment cela fonctionne? Le mécanisme d affectation Chaque trimestre, le Crédit Coopératif constate le solde de l ensemble des comptes Agir pour chacun des 3 domaines d action (encours trimestriels moyens). Le solde moyen des comptes Agir des clients ayant choisi 1 Déduction faite des éventuels soldes débiteurs d autres Comptes Agir et des sommes impérativement affectées par le Crédit Coopératif au respect de ses obligations réglementaires (respect des contraintes de solvabilité, liquidité, etc.). 1

5 d agir pour les 3 domaines à la fois est divisé en 3 : un tiers est affecté au domaine «Agir pour la planète», un tiers au domaine «Agir pour une société plus juste» et un tiers au domaine «Agir pour entreprendre Autrement». 75 % de ces sommes constituent les encours Agir et sont affectés aux financements des projets correspondant à chacun des trois domaines ; les 25 % restant étant réservés à la gestion de la liquidité de la banque. Une application informatique dénommée «FLORE» garantit la traçabilité des fonds. Elle sélectionne un ensemble de prêts répondant aux critères de chaque domaine d action, pour un montant total équivalent à l encours Agir de chaque domaine d action. Les prêts font alors l objet d un marquage de telle sorte qu ils soient reliés exclusivement à l encours Agir du domaine, et pas à d autres sources de financement de la banque. Grâce à ce marquage, le Crédit Coopératif peut garantir la bonne affectation des encours vers le secteur choisi. III- Caractéristiques pratiques Moyens de paiement classique - Chéquier - Cartes de retraits et de paiement : carte de retrait internationale, cartes Visa Agir (Electron, Classic, Premier) ou cartes Visa (Electron, Classic, Premier) Souscription Le Compte Agir est accessible à tous et ne comporte aucun coût supplémentaire par rapport au compte courant classique. La souscription se fait : - à l ouverture d un compte à vue - ou dans l Essentiel Agir - en transformant un compte à vue classique en compte Agir. Pour plus d informations, retrouvez sur le nouveau portail du Crédit Coopératif dédié aux clients particuliers : - La vidéo explicative du fonctionnement du Compte Agir - Des exemples de projets des domaines financés via le Compte Agir, comme la coopérative de distribution de produits bio Scarabée Biocoop pour le domaine «entreprendre autrement», mais aussi des projets qui protègent l'environnement, comme l'usine de méthanisation Geotexia, ou encore des projets qui construisent une société plus juste, comme le centre Raymond Lerch, un centre d'accueil et de protection infantile situé au Havre. 2

6 CREDIT COOPERATIF - PRESENTATION Septembre

7 Le Groupe Crédit Coopératif : une banque au service d une économie pérenne et responsable A Historique B Vocation C Structure et activités D Missions et expertises pour des actions sur le long terme E Une banque engagée pour une économie responsable Annexes 1 - Fiche d identité 2 Le circuit de l argent 3 Le Crédit Coopératif et les principes de la coopération 2

8 A Historique Le Groupe Crédit Coopératif a deux origines très anciennes : d une part, la création de la Banque coopérative des associations ouvrières (1893), et, d autre part, celle de la Caisse Centrale de Crédit Coopératif (décret de 1938), ellemême coopérative, destinée à financer les coopératives de production et de consommateurs. Vers 1970, les 2 établissements se sont rapprochés, regroupant ainsi le long terme et le court terme, le financement des investissements et l activité de banque. Autour des années , le Groupe a fait le choix de ne pas rester cantonné dans des activités de financement spécialisé et a décidé d offrir une gamme complète de services à ses clients, de plus en plus nombreux. Cette évolution s'est faite en cohérence avec ses fondamentaux comme l'atteste la Déclaration de principes de 1984 (confirmée et complétée en 2005), venue souligner les principes coopératifs du Groupe qui se traduisent par une organisation spécifique de sa gouvernance et la place qu elle donne aux sociétaires dans une logique de relations partenariales avec leurs mouvements. Depuis 1989, le Crédit Coopératif mène une croissance organique sur des bases solides. Quatre opérations de croissance externe ont augmenté ses forces dans les années 1990 (GMF Banque, BTP Banque, Groupe Pommier Finindus et la Banque de l Entreprise), lui donnant un nouveau périmètre d action et permettant de doubler le chiffre d affaires. Des opérations ont permis un ancrage plus fort dans les régions et en direction des particuliers et des PME. Des accords ont été passés avec la SDR Nord-Pas-de-Calais. Des engagements solides ont également été pris avec des organismes solidaires, comme la Nef, l Adie ou la Caisse Solidaire du Nord-Pas-de-Calais. En 2002, compte tenu d une réglementation bancaire rendant difficile la vie des établissements de taille moyenne isolés, le Groupe Crédit Coopératif a décidé de s arrimer à un groupe bancaire coopératif : le Groupe Banque Populaire. Le Crédit Coopératif a alors adopté le statut de Société coopérative anonyme de banque populaire à capital variable. Suite au rapprochement des organes centraux des Banques Populaires et des Caisses d épargne en 2009, le Crédit Coopératif est devenu une des maisons-mères de BPCE, détenant 1% du capital de BPCE, son organe central au sens du Code monétaire et financier. Le Groupe Crédit Coopératif, ce sera en 2013 près de 120 ans d'actions d une coopérative bancaire au service d une économie responsable. B Une vocation : concourir au développement d une économie responsable La vocation du Crédit Coopératif, précisée dans sa Déclaration de principes 1, est en effet de «concourir au développement des personnes morales qui composent l économie sociale». L économie sociale est ici entendue au sens large : elle désigne l ensemble des acteurs d une économie respectueuse des personnes. Le Crédit Coopératif est la banque des acteurs de l économie sociale et de l entreprendre autrement : coopératives, PME-PMI groupées, mutuelles, associations et fondations mais plus largement la banque des acteurs économiques à forte plus value sociale. Cela va du logement social et très social (HLM, Scic Finantoit), associations du médico social, de la culture, de l'éducation, aux PME-PMI, créatrices d emploi dans les territoires. 1 Disponible sur le site internet ( ) 3

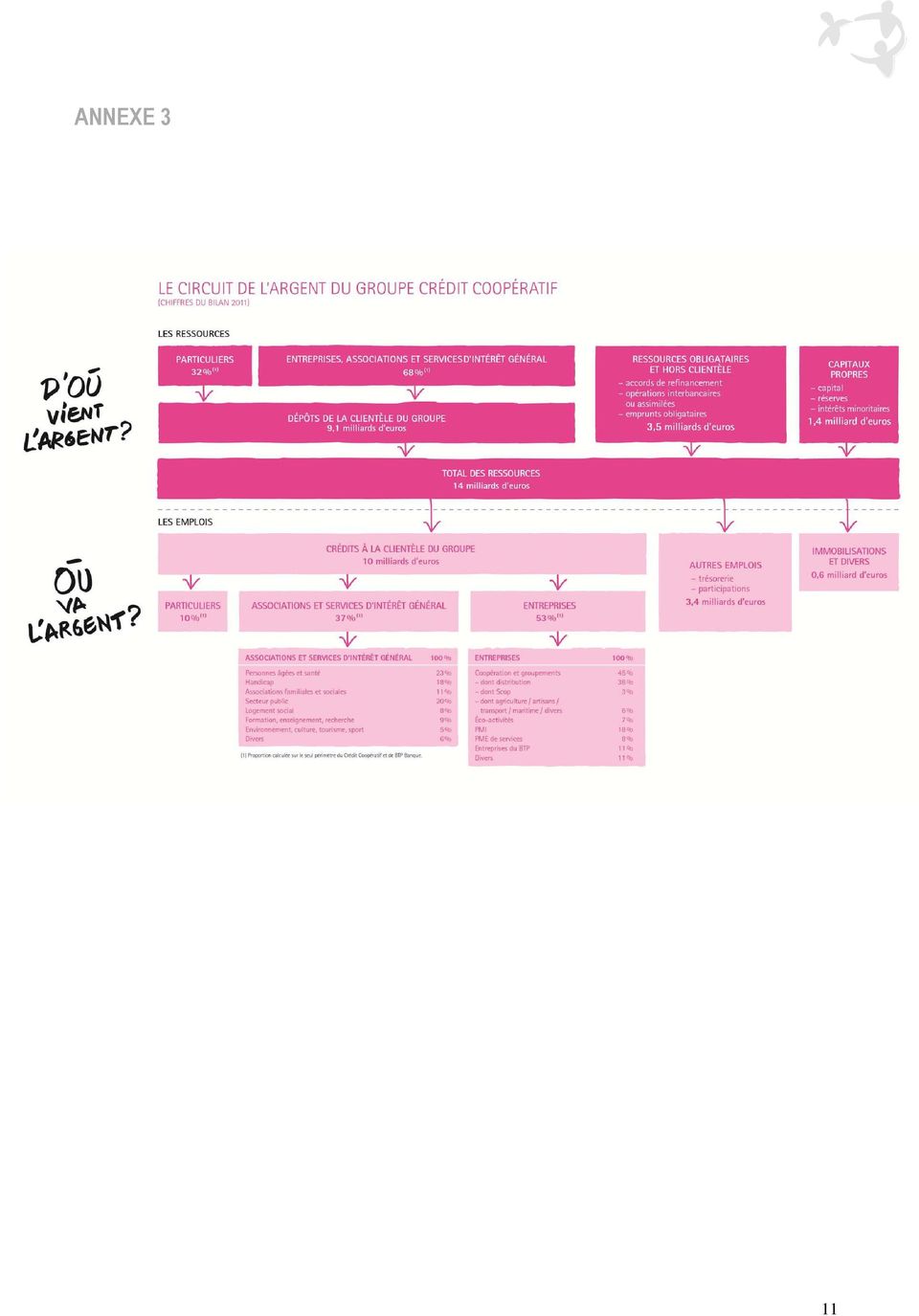

9 Il met ses métiers au service d'une économie réelle et utile. Le Crédit Coopératif est un groupe bancaire coopératif. 80% du capital du Crédit Coopératif est détenu par les clients, qui détiennent 100% des droits de vote. Le Crédit Coopératif appartient donc à ses clients sociétaires, très fréquemment organisés en mouvements ; ces mouvements sont présents dans toutes ses instances. Une attention permanente est portée à leurs besoins, grâce à la forte proximité, installée dans la durée, avec ses sociétaires et leurs organisations. Il est attaché à faire du sur mesure, en coproduction avec ses sociétaires et partenaires. Par exemple : ASTEL, est un service de gestion de tutelles qui a été co-produit avec ses clients. Tout en restant la coopérative de personnes morales qu il est par vocation, le Crédit Coopératif est largement ouvert aux particuliers et à tous ceux qui partagent les valeurs de cette économie. Ils représentent une part désormais significative de son activité et contribuent de façon croissante à son capital. A l inverse des banques à grand réseau, majoritairement choisies pour leur proximité géographique, le choix du Crédit Coopératif est le plus souvent le fait d une proximité affinitaire. Evoluant dans un environnement concurrentiel, il lui incombe d être compétitif et performant. Pourtant il n'est pas dans la recherche du profit maximal ou du meilleur coefficient d'exploitation, mais du meilleur rapport qualité-prix pour ses sociétaires, de sa plus grande utilité pour leurs projets, dans une logique partenariale et de long terme. Il veut accomplir son métier de banquier collecter, prêter et gérer des services en faisant preuve d une éthique forte dans sa façon de le faire. Il cherche à concilier engagement, gestion responsable et efficacité dans une logique d'utilité et de cohérence pour ses clients-sociétaires, eux mêmes utiles à notre société. C Structure et activités Le Groupe Crédit Coopératif est composé de : du Crédit Coopératif, 71 agences dans toutes les régions. Le Crédit Coopératif est une des maisons mère de BPCE de ses filiales (les principales : BTP Banque avec un réseau de 39 agences ; Ecofi Investissements, sa société de gestion ; Crédit Coopératif Lease/Bati Lease et Inter-coop pour le crédit bail) de ses associés : des établissements de crédit dont il assure la liquidité et la solvabilité en vertu d une convention d association (coopératives de PME-PMI, NEF,...) Le nombre de clients actifs du Crédit Coopératif et ses filiales, en accroissement de 7% en 2011 (6 % en 2010), dépasse à présent les , dont personnes morales ( PME PMI groupées, entreprises coopératives, associations et organismes d intérêt général, et autres structures de l économie sociale et solidaire). Le nombre de ses clients particuliers, hors majeurs protégés, a progressé de 13,7 %. Le Crédit Coopératif connaît un développement fort d'année en année. En 2011 il a connu une très bonne activité et a dégagé, après impôts et déduction des intérêts minoritaires, un résultat net de 51,2 millions d euros contre 36,3 millions d euros en 2010 (+ 41%). L encours des crédits du Crédit Coopératif et de ses filiales (8,4 milliards en moyenne annuelle en 2011) a continué sa progression (+ 12,3%), renouant avec une année 2009 exceptionnelle (+ 13%), qui confirme sa capacité de financement de ses clientèles, acteurs de l'économie réelle à forte utilité sociale et sociétale. Une banque au service de l'économie réelle, à forte utilité sociale et sociétale La répartition des crédits réalisés en 2011 par secteurs indique l orientation de la banque ( voir aussi annexe 3 le circuit de l argent) : 4

10 - 53% de ses crédits s adressent aux entreprises (coopératives, PME-PMI, entreprises du BTP) (54 % en 2010). - 37% sont destinés à des services d intérêt général (associations ou autres)(35 % en 2010). - 10% de ses crédits sont affectés aux particuliers (11 % en 2010) - 61 % (59 % en 2010) des crédits sont versés à des structures de l économie sociale (organismes d intérêt général et autres entreprises, mutualistes et coopératives). D Métiers et expertises Le Crédit Coopératif exerce tous les métiers bancaires classiques : services bancaires de base, crédits sur toutes les durées, placements, etc. et s'attache à distribuer tous les produits nécessaires aux besoins des clients, particuliers, petites et grandes organisations, dans une logique de «relation bancaire totale» : produits d'affacturage, de location longue durée de véhicules, chèque-emploi service, chèque-emploi associatif, chèque-déjeuner (Mutavie, Mutlog, Chèque Déjeuner, ), financements en fonds propres ou quasi fonds propres (Esfin, Ides), d assurance, etc., Le Crédit Coopératif fait le choix de rester sur ses métiers fondamentaux et élargit son offre en diffusant des produits de partenaires experts dans leur métier, souvent issus de l économie sociale. Il a un réseau mondial de correspondants qui permet aux clients, aux ONG par exemple, de transférer des fonds partout où ils interviennent. Sa grande capacité à gérer des flux permet aux mutuelles d'assurer le remboursement des frais aux adhérents et de collecter les cotisations, aux personnes sous tutelle de recevoir, chaque semaine, des espèces, à la grande distribution d'encaisser ses paiements, etc. Parmi ses expertises : Faciliter l'accès au crédit Le Crédit Coopératif facilite l'accès au crédit des porteurs de projets. Il a recours, tant pour les personnes morales que pour les particuliers, à des formes de mutualisation du risque : fonds de garantie, caution mutuelle, etc. Des outils dédiés Pour faciliter l'accès au crédit, le Crédit Coopératif crée et gère, avec ses sociétaires et leurs mouvements, des outils dédiés comme des fonds de garantie mutuelle, notamment pour les associations sanitaires et sociales, le tourisme social ou encore les étudiants adhérents de la LMDE (La Mutuelle des Etudiants), etc. Pour les PME-PMI, en partenariat avec leurs syndicats professionnels ou les MEDEF territoriaux, il promeut des coopératives financières qui opèrent dans une logique de financement concerté, avec une compétence de filière ou territoriale. Il en assure la liquidité et la solvabilité au regard des autorités monétaires. Parmi ces coopératives, on peut citer : Socorec pour le commerce associé, Nord-Financement pour les PME-PMI du Nord- Pas-de-Calais, Sofigard pour les PME-PMI du Gard, Sofindi pour la région Poitou-Charentes, Sofiscop et Sofiscop Sud-est avec les Scop, Somupaca en région Paca, CMGM qui concerne cinq fédérations de l industrie. 5

.")

11 Des partenariats avec de nombreux dispositifs publics En raison de l importance de ses clientèles pour l'intérêt général ou collectif, le Crédit Coopératif est partenaire de nombreux dispositifs publics, français ou européens : Il distribue des prêts destinés à la construction de maisons de retraites (PLS) et des prêts pour l'accession à la propriété en logement social (PSLA). Il est partenaire de la Caisse des dépôts, qui gère pour les pouvoirs publics le fonds de cohésion sociale garantissant les microcrédits personnels mais aussi dans le cadre de financement dans le secteur médico social (Phare). La Banque Européenne d'investissement (BEI) et la Banque du Conseil de l'europe (CEB) lui prêtent, à des conditions intéressantes, pour favoriser le développement de projets économiques. Grâce à un partenariat avec le Fonds européen d investissement (FEI), le Crédit Coopératif fait bénéficier les PME-PMI du prêt Éco-financement pour financement des investissements à caractère environnemental. Il est un partenaire historique des grands opérateurs du microcrédit professionnel : Adie, France Active, France Initiative Réseau, etc. et a une place pionnière dans la diffusion du microcrédit personnel. Il a été agréé, via sa filiale Ecofi Investissements, au titre du PIA (Programme d Investissement d Avenir) pour faciliter le développement des entreprises solidaires. Financer les financeurs Le Crédit Coopératif intervient auprès d opérateurs financiers spécialisés : refinancement, garantie, apport en fonds propres, collecte par des produits solidaires. Opérateur majeur du microcrédit en France, pour le microcrédit professionnel (refinanceur de l ADIE, partenaire fondateur de France Active) et pour le microcrédit personnel en lien avec le Fonds de Cohésion Sociale). Le Crédit Coopératif a réalisé en 2O11, comme en 2010 (3669), 20 % du total des microcrédits personnels en France, en appui à près de 140 organisations accompagnatrices de personnes. A l étranger, il favorise le développement économique, en particulier par la création d'entreprises d'économie sociale, grâce à une présence de plus en plus importante auprès d institutions spécialisées telles que : Sefea en Italie, CoopEst en Europe de l'est ou Sicoop en Catalogne espagnole et maintenant Coop Med pour les pays du pourtour méditerranéen. Favoriser la finance responsable : une gamme de produits éthiques et solidaires Pionnier de la finance solidaire pour avoir lancé en 1983 le 1er produit de placement de partage, le Groupe Crédit Coopératif dispose d une gamme de produits éthiques et solidaires qu'on ne trouve pas ailleurs. C est l une de ses spécificités. On y trouve : des services bancaires : la Carte Agir (carte bancaire solidaire), Compte Agir, compte chèque Nef, etc. des produits d épargne : livret bancaire, livret de développement durable, etc. des produits de placements : OPCVM gérés par la société de gestion du Groupe, Ecofi Investissements, 6

.")

12 E Une banque coopérative engagée dans une démarche de responsabilité sociale Par sa nature coopérative, - la répartition annuelle du résultat favorise le long terme avec la constitution de réserves impartageables et la rémunération limitée du capital. - le Crédit Coopératif n'est pas coté en bourse. Non soumis à la pression de la cotation ni aux risques afférents (OPA), le Crédit Coopératif reste concentré sur les attentes de ses sociétaires et peut plus facilement favoriser des logiques de long terme.. Le Crédit Coopératif ne dispose pas d activité dans les Paradis Fiscaux et Judiciaires, selon la définition exigeante de la «Plateforme Paradis Fiscaux et Judiciaires». Il n a pas de filiales domiciliées ; pas d actifs financiers domiciliés et il procède à un examen attentif de la nature de ses contreparties ; il y a une procédure d exception devant être justifiée par une véritable absence d alternative et validée par un comité. Banque pionnière des mécanismes de la finance solidaire. Une offre solidaire Pionnier de la finance solidaire dès 1983 avec la création du 1 er placement de partage, il propose aujourd hui aux particuliers tous les produits en double version, classique et éthique ou solidaire (Ex : placements de partage, Carte Agir, Compte Agir, Livret Agir). Le Crédit Coopératif est le 2 ème collecteur d épargne solidaire en France, le 1er réseau bancaire. Il propose ainsi près de 30 produits labellisés par Finansol et 10 par Novethic. En 2011, au titre de 2010, les produits solidaires du Crédit Coopératif ont généré 3,8 millions d euros de dons au bénéfice de ses 52 associations et fondations partenaires. Sa filiale société de gestion, Ecofi Investissements, régulièrement saluée par la presse, est reconnue pour son sérieux et sa cohérence en matière de gestion responsable. Elle a une forte expertise et un engagement fort comme en témoigne son 1er Rapport de vote et de dialogue avec les entreprises qu elle retient dans ses portefeuilles. Des engagements pour lui-même Au-delà des produits proposés à la clientèle, le Crédit Coopératif a des engagements solidaires pour son propre compte. Il fait un don aux associations bénéficiaires de la Carte Agir à la souscription et à chaque retrait depuis son lancement en En 2010, il innove en lançant le principe de l emprunt obligataire avec quote-part solidaire selon le principe des mécanismes de financements innovants pour le développement : euros ont été remis au CCFD-Terre Solidaire. Il renouvelle en En 2011, il met en place une contribution volontaire sur les transactions de change, la CVTC-Change solidaire, nouveau mécénat lié à un volume d activité qui s insère dans les réflexions menées pour trouver de nouveaux financements pour le développement et a produit la première année euros remis au GERES pour un projet d'habitats solaires passifs dans l'himalaya indien. Le Crédit Coopératif est également engagé dans des collectifs de promotion de l économie sociale En France : Chambres Régionales de l Economie Sociale et Solidaire ; Coop FR ex-groupement National de la Coopération dont Jean-Claude Detilleux, vice-président délégué du Crédit Coopératif, est président. En Europe : Cooperative Europe ; Febea Fédération européenne de finances et banques éthiques et alternatives, A l échelle mondiale : Alliance Coopérative Internationale ; Association Internationale des Banques Coopératives, que préside Jean-Louis Bancel, président du Crédit Coopératif. 7

13 Le Crédit Coopératif s est aussi doté d une fondation d entreprise qui dispose d un budget significatif. La Fondation Crédit Coopératif prolonge ses engagements de banquier, au delà de la technique bancaire. La Fondation Crédit Coopératif noue des partenariats dans les domaines du développement durable, de la solidarité internationale, de l accès à la citoyenneté des personnes handicapées par le sport et la culture et de la lutte contre l exclusion, de la recherche, s engageant auprès de ceux et celles qui trouvent des réponses durables aux enjeux de notre société. La Fondation encourage tout ce qui peut contribuer à son développement : la recherche, l information ainsi que les formes nouvelles d entrepreneuriat. Elle a reçu en 2010 la distinction de Grand mécène de la Culture par le ministère de la Culture. Elle est pour 2011 et 2012 le 1er mécène du festival d'avignon. Elle promeut la recherche sur l'économie sociale et met en avant des réalisations exemplaires de l'ess par ses Prix et Trophée de l'économie sociale. 8

14 ANNEXE 1 FICHE D IDENTITE Date de création : 1893 Président : Jean-Louis Bancel Directeur général : François Dorémus Effectif inscrit au 31/12/11 : ETP = 1806 Nombre de clients actifs au 31/12/11 : (personnes morales : ; personnes physiques : ) Nombre de clients-sociétaires au 31/12/11 : personnes morales et particuliers associés. Composition des droits de vote en assemblée : le Crédit Coopératif est une coopérative de personnes morales. Les Parts A et B réservées aux personnes morales donnent le droit de vote, droit exercé sur le principe «une personne = une voix». Toutefois les personnes physiques sont représentées dans les instances, en particulier par un administrateur et un censeur au Conseil d'administration. Nombre d agences sur le territoire au 31/12/11 : 2 réseaux bancaires Crédit Coopératif 71 agences dont une agence à distance dédiée aux particuliers et petites associations. BTP Banque : 39 agences Résultat net part du Groupe au 31/12/11 : 51,2 millions PNB (Produit net bancaire) 2011 : 406,3 millions Total de bilan au 31 décembre 2011 : 13,96 milliards Encours de crédits à la clientèle (en moyenne) = 10,02 milliards Encours de ressources bancaires clientèle : 9,08 milliards Encours OPCVM clientèle : 5,99 milliards 9

15 ANNEXE 2 QU EST-CE QU UNE COOPERATIVE? Le Crédit Coopératif adhère aux 7 principes de la coopération, tels que définis par l Alliance Coopérative Internationale (ACI) dès 1895 : Liberté d'adhésion : Chaque sociétaire est un client qui a choisi le Crédit Coopératif. L évolution du nombre des clients-sociétaires est donc un indicateur de son utilité pour eux. Gestion démocratique : L'ensemble des droits de vote dans les assemblées est détenu par les clients sociétaires. L'exercice des droits de vote se fait sur le principe «une personne = une voix». Participation économique des membres : Le Crédit Coopératif est la propriété commune de ses clients. Ils détiennent 80 % du capital et la totalité des droits de vote. Double qualité : le sociétaire est associé (apporteur de capital) et nécessairement client. Autonomie et indépendance : Sa gouvernance, l'absence de cotation en bourse, et la rémunération limitée du capital lui confèrent une indépendance qui lui permet de travailler à long terme. La place du Crédit Coopératif au sein du Groupe BPCE est fixée par un protocole signé avec la BFBP en 2003, et transféré à BPCE, qui reconnaît son autonomie de gestion (nom, marque, stratégie, informatique...) et elle est garantie par le pouvoir des sociétaires (droits de vote/assemblée Générale). Éducation, formation et information : A titre d exemples : les collaborateurs du Crédit Coopératif sont formés à l'accueil des publics fragiles, très nombreux dans sa clientèle ; des actions de pédagogie sont menées pour que les représentants des sociétaires exercent leurs mandats de façon éclairée ; se voulant un lieu de «fertilisation croisée», le Crédit Coopératif favorise les relations fructueuses entre ses sociétaires et partenaires, d'horizons très divers mais partageant des objectifs proches. Coopération entre les coopératives : toutes les instances du Groupe Crédit Coopératif cherchent à favoriser les relations entre les membres de la coopérative Crédit Coopératif que sont les sociétaires sur Internet un réseau social permet de faire naître des débats et des projets : MyCoop.coop. Engagement envers la communauté : Le premier engagement du Crédit Coopératif est sa vocation à servir des acteurs économiques à forte plus value sociale : logement social et très social (HLM, Scic Finantoit), associations du médico social, de la culture, de l'éducation, etc. Il est très présent comme banque des entreprises d insertion ou des entreprises d'économie sociale dans les pays en transition (CoopEst ; Tise), les énergies renouvelables (Enercoop, Eilan), le microcrédit professionnel et personnel (dans le cadre d accords avec les accompagnateurs de personnes (associations, CCAS, Udaf, Uriopss ). Il est actif pour la promotion d une économie responsable. Il a des actions responsables pour lui-même, - engagements solidaires (CVTC, ) - engagements éthiques (absence de paradis fisacaux, ) 10

16 ANNEXE 3 11

CREDIT COOPERATIF DOSSIER DE PRESSE

CREDIT COOPERATIF DOSSIER DE PRESSE PRESENTATION GENERALE Mars 2015 Contacts presse Crédit Coopératif Laurence Moret 01 47 24 83 37 Tiara de Cerval 01 47 24 83 47 [email protected] Wellcom

CREDIT COOPERATIF DOSSIER DE PRESSE PRESENTATION GENERALE Mars 2015 Contacts presse Crédit Coopératif Laurence Moret 01 47 24 83 37 Tiara de Cerval 01 47 24 83 47 [email protected] Wellcom

Economie autrement quinzaine du Narthex 19-11-2014

Economie autrement quinzaine du Narthex 19-11-2014 2 LE CREDIT COOPERATIF Ø banque à part entière, Ø banque coopérative actrice d une finance patiente, Ø banque engagée, Ø banque de l économie sociale

Economie autrement quinzaine du Narthex 19-11-2014 2 LE CREDIT COOPERATIF Ø banque à part entière, Ø banque coopérative actrice d une finance patiente, Ø banque engagée, Ø banque de l économie sociale

Le Crédit Coopératif, partenaire des entreprises et autres organisations dans leur démarche environnementale

Octobre 2012 Le Crédit Coopératif, partenaire des entreprises et autres organisations dans leur démarche environnementale Convaincu de l impérieuse nécessité pour les entreprises de prendre en compte les

Octobre 2012 Le Crédit Coopératif, partenaire des entreprises et autres organisations dans leur démarche environnementale Convaincu de l impérieuse nécessité pour les entreprises de prendre en compte les

EN CLAIR. Le guide de ceux qui entreprennent autrement PLACEMENTS. n 02. bien. comment

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

Une banque qui s inscrit dans une démarche de responsabilité sociale

Une banque qui s inscrit dans une démarche de responsabilité sociale Dunkerque Lille Arras Le Havre Amiens Caen Rouen Reims Metz Quimper Lorient Rennes Le Mans Orléans Nancy Strasbourg Nantes Angers Tours

Une banque qui s inscrit dans une démarche de responsabilité sociale Dunkerque Lille Arras Le Havre Amiens Caen Rouen Reims Metz Quimper Lorient Rennes Le Mans Orléans Nancy Strasbourg Nantes Angers Tours

Rapport annuel 2012 Document de référence

Rapport annuel 2012 Document de référence Déclaration GRI Vérification du Niveau d Application GRI certifie par la présente que Groupe Crédit Coopératif a présenté son rapport Document de Référence 2012

Rapport annuel 2012 Document de référence Déclaration GRI Vérification du Niveau d Application GRI certifie par la présente que Groupe Crédit Coopératif a présenté son rapport Document de Référence 2012

Document de référence

Document de référence Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 26 mars 2015 conformément à l article 212 13 du Règlement général de l Autorité des marchés

Document de référence Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 26 mars 2015 conformément à l article 212 13 du Règlement général de l Autorité des marchés

N 1619 ASSEMBLÉE NATIONALE PROJET DE LOI

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Rapport annuel Document de référence

Rapport annuel Document de référence 2013 Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 25 mars 2014 conformément à l article 212 13 du Règlement général

Rapport annuel Document de référence 2013 Le présent document de référence a été déposé auprès de l Autorité des marchés financiers le 25 mars 2014 conformément à l article 212 13 du Règlement général

SOUTENEZ L ECONOMIE SOCIALE ET SOLIDAIRE!

La lettre d information des clients qui ont choisi d agir L INFO SOUTENEZ L ECONOMIE SOCIALE ET SOLIDAIRE! * * La loi sur l économie sociale et solidaire est entrée en vigueur. Le Crédit Coopératif vous

La lettre d information des clients qui ont choisi d agir L INFO SOUTENEZ L ECONOMIE SOCIALE ET SOLIDAIRE! * * La loi sur l économie sociale et solidaire est entrée en vigueur. Le Crédit Coopératif vous

Qu est ce que l Economie Sociale?

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

La loi sur l économie sociale et solidaire. Les principales dispositions et quelques angles de vue

La loi sur l économie sociale et solidaire Les principales dispositions et quelques angles de vue La loi ESS du 31 juillet 2014 les racines de l ESS Un peu d histoire: Des lois sur les coopératives, les

La loi sur l économie sociale et solidaire Les principales dispositions et quelques angles de vue La loi ESS du 31 juillet 2014 les racines de l ESS Un peu d histoire: Des lois sur les coopératives, les

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC DOSSIER DE PRESSE Contact presse Caroline Weill [email protected] 01 47 04 12 52 Audrey Peauger [email protected] 01 47 04 12 53

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC DOSSIER DE PRESSE Contact presse Caroline Weill [email protected] 01 47 04 12 52 Audrey Peauger [email protected] 01 47 04 12 53

Les grandes réalisations sont la somme de toutes les petites

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social Université de Caen - Master 2 : Entrepreneuriat UFR - Sciences Economiques et de Gestion Février 2009

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social Université de Caen - Master 2 : Entrepreneuriat UFR - Sciences Economiques et de Gestion Février 2009

BANQUE FRANÇAISE MUTUALISTE. La banque des agents du secteur public. BFM, partenaire du groupe Société Générale

BANQUE FRANÇAISE MUTUALISTE La banque des agents du secteur public BFM, partenaire du groupe Société Générale BFM, LA BANQUE Plus d un million de clients en métropole et dans les DOM 190 626 prêts BFM

BANQUE FRANÇAISE MUTUALISTE La banque des agents du secteur public BFM, partenaire du groupe Société Générale BFM, LA BANQUE Plus d un million de clients en métropole et dans les DOM 190 626 prêts BFM

CREDIT COOPERATIF. Le Crédit Coopératif BONNES PRATIQUES. 1- Eco-management COOPERATIVE

COOPERATIVE CREDIT COOPERATIF Crédit Coopératif NPdC 2 Bis, rue de Tenremonde BP 565 59023 LILLE Cedex Tél : 03 20 12 36 30 Fax : 03 20 30 77 66 Site : www.credit-cooperatif.fr Email : [email protected]

COOPERATIVE CREDIT COOPERATIF Crédit Coopératif NPdC 2 Bis, rue de Tenremonde BP 565 59023 LILLE Cedex Tél : 03 20 12 36 30 Fax : 03 20 30 77 66 Site : www.credit-cooperatif.fr Email : [email protected]

L Economie Sociale et Solidaire

1 L Economie Sociale et Solidaire L ESS EST UNE ÉCONOMIE QUI SE VEUT ÊTRE DIFFÉRENTE DE L ÉCONOMIE CLASSIQUE. DES PRINCIPES FONDAMENTAUX ONT ÉTÉ DÉFINIS ET CONSTITUENT LES PILIERS DE CE SECTEUR. 2 LES

1 L Economie Sociale et Solidaire L ESS EST UNE ÉCONOMIE QUI SE VEUT ÊTRE DIFFÉRENTE DE L ÉCONOMIE CLASSIQUE. DES PRINCIPES FONDAMENTAUX ONT ÉTÉ DÉFINIS ET CONSTITUENT LES PILIERS DE CE SECTEUR. 2 LES

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

Une loi de reconnaissance de l'economie Sociale et Solidaire

Une loi de reconnaissance de l'economie Sociale et Solidaire Ensemble, Entreprendre Autrement 1 1. Principes, périmètre et bonnes pratiques : ce que dit la loi Ensemble, Entreprendre Autrement 2 Des principes

Une loi de reconnaissance de l'economie Sociale et Solidaire Ensemble, Entreprendre Autrement 1 1. Principes, périmètre et bonnes pratiques : ce que dit la loi Ensemble, Entreprendre Autrement 2 Des principes

Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

Livret d accueil. Présentation de l économie sociale et solidaire à destination de ses acteurs. S associer coopérer mutualiser

Livret d accueil Présentation de l économie sociale et solidaire à destination de ses acteurs S associer coopérer mutualiser PRÉAMBULE Accueillir au sein des structures de l Économie Sociale et Solidaire

Livret d accueil Présentation de l économie sociale et solidaire à destination de ses acteurs S associer coopérer mutualiser PRÉAMBULE Accueillir au sein des structures de l Économie Sociale et Solidaire

Le guide pour comprendre

ENTREPRISES D INSERTION ENTREPRENEURS SOCIAUX Le guide pour comprendre Une loi sur l Economie Sociale et Solidaire (ESS) pour permettre son changement d échelle Après plus de deux ans de travaux, la loi

ENTREPRISES D INSERTION ENTREPRENEURS SOCIAUX Le guide pour comprendre Une loi sur l Economie Sociale et Solidaire (ESS) pour permettre son changement d échelle Après plus de deux ans de travaux, la loi

III L allégement de la loi n 12-96 La loi n 12-96 contient des dispositions diverses et transitoires conçues, au départ, pour assurer l application

ROYAUME DU MAROC Note de présentation du projet de loi modifiant et complétant la loi n 12-96 portant réforme du Crédit Populaire du Maroc telle que modifiée et complétée Depuis la promulgation de la loi

ROYAUME DU MAROC Note de présentation du projet de loi modifiant et complétant la loi n 12-96 portant réforme du Crédit Populaire du Maroc telle que modifiée et complétée Depuis la promulgation de la loi

l info S engager avec sa banque, ça compte!

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

Un projet d'entreprise sociale et solidaire?

Un projet d'entreprise sociale et solidaire? Programme Qu'est-ce qu'une entreprise sociale et solidaire? Objectif : repérer les éléments fondateurs de ce type de projets Les réponses de l'adress Objectif

Un projet d'entreprise sociale et solidaire? Programme Qu'est-ce qu'une entreprise sociale et solidaire? Objectif : repérer les éléments fondateurs de ce type de projets Les réponses de l'adress Objectif

EPARGNER SOLIDAIRE AVEC LA NEF ET LE CRÉDIT COOPÉRATIF. Par Guylaine Duclos Jean-Pierre Théret CEAN. De l Association

Par Guylaine Duclos Jean-Pierre Théret De l Association CEAN EPARGNER SOLIDAIRE AVEC LA NEF ET LE CRÉDIT COOPÉRATIF 1) QU EST-CE L ÉPARGNE ET LA FINANCE SOLIDAIRES 2) LA SOCIÉTÉ FINANCIÈRE LA NEF 3) LA

Par Guylaine Duclos Jean-Pierre Théret De l Association CEAN EPARGNER SOLIDAIRE AVEC LA NEF ET LE CRÉDIT COOPÉRATIF 1) QU EST-CE L ÉPARGNE ET LA FINANCE SOLIDAIRES 2) LA SOCIÉTÉ FINANCIÈRE LA NEF 3) LA

NOMENCLATURE ECONOMIE SOCIALE SOLIDAIRE (ESS)

") NOMENCLATURE ECONOMIE SOCIALE SOLIDAIRE (ESS) Nomenclature ESS Nomenclature d'activité Nomenclature Catégorie Juridique 100 Coopérative 110 Coopérative secteur agricole 111 Sociétés de coop. agricole 112

NOMENCLATURE ECONOMIE SOCIALE SOLIDAIRE (ESS) Nomenclature ESS Nomenclature d'activité Nomenclature Catégorie Juridique 100 Coopérative 110 Coopérative secteur agricole 111 Sociétés de coop. agricole 112

AU SERVICE DE SES CLIENTS ET DE SA RÉGION

AU SERVICE DE SES CLIENTS ET DE SA RÉGION RAPPORT ANNUEL 2013 MESSAGE DES PRÉSIDENTS Jean-Paul Foucault Président du conseil d orientation et de surveillance Didier Patault Président du directoire Le sens

AU SERVICE DE SES CLIENTS ET DE SA RÉGION RAPPORT ANNUEL 2013 MESSAGE DES PRÉSIDENTS Jean-Paul Foucault Président du conseil d orientation et de surveillance Didier Patault Président du directoire Le sens

amplifier le financement des entreprises et structures de l Économie sociale et solidaire

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

CIC Activité commerciale toujours en croissance

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

THEME 5 DEVELOPPER LES OUTILS FINANCIERS ALTERNATIFS : MONNAIES COMPLEMENTAIRES, INVESTISSEMENT CITOYEN, EPARGNE SOLIDAIRE, BANQUES ETHIQUES

THEME 5 DEVELOPPER LES OUTILS FINANCIERS ALTERNATIFS : MONNAIES COMPLEMENTAIRES, INVESTISSEMENT CITOYEN, EPARGNE SOLIDAIRE, BANQUES ETHIQUES CONSTRUIRE UNE FINANCE ALTERNATIVE 1 Sommaire Table des matières

THEME 5 DEVELOPPER LES OUTILS FINANCIERS ALTERNATIFS : MONNAIES COMPLEMENTAIRES, INVESTISSEMENT CITOYEN, EPARGNE SOLIDAIRE, BANQUES ETHIQUES CONSTRUIRE UNE FINANCE ALTERNATIVE 1 Sommaire Table des matières

Introduction : reconnaître et développer

Introduction : reconnaître et développer l Économie sociale et solidaire Qu est-ce que l ESS? chiffres clés z 200000 structures z 2,4 milions de salariés z + 23 % d emplois créés depuis 10 ans Coopératives

Introduction : reconnaître et développer l Économie sociale et solidaire Qu est-ce que l ESS? chiffres clés z 200000 structures z 2,4 milions de salariés z + 23 % d emplois créés depuis 10 ans Coopératives

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Les sociétés agricoles

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Contribuer au financement de l économie Sociale et Solidaire : Renforcer l existant, Approfondir les partenariats, Innover.

Contribuer au financement de l économie Sociale et Solidaire : Renforcer l existant, Approfondir les partenariats, Innover. -- Rapport d étape à l attention du Ministre délégué auprès du ministre de l

Contribuer au financement de l économie Sociale et Solidaire : Renforcer l existant, Approfondir les partenariats, Innover. -- Rapport d étape à l attention du Ministre délégué auprès du ministre de l

Le fonds de dotation. Titre. www.artisandumonde.org

Le fonds de dotation d Artisans du Monde Faire un don Pour construire un monde plus juste au Nord comme au Sud Titre Crédit photo : Ellas Cuentan www.artisandumonde.org 1 Fonds de dotation d Artisans du

Le fonds de dotation d Artisans du Monde Faire un don Pour construire un monde plus juste au Nord comme au Sud Titre Crédit photo : Ellas Cuentan www.artisandumonde.org 1 Fonds de dotation d Artisans du

Etre societaire, pour vivre la banque autrement.

PREAMBULE Se fondant tout particulièrement sur la notion de valeurs, les coopératives ont montré qu elles constituaient un modèle commercial, robuste et viable, susceptible de prospérer même pendant les

PREAMBULE Se fondant tout particulièrement sur la notion de valeurs, les coopératives ont montré qu elles constituaient un modèle commercial, robuste et viable, susceptible de prospérer même pendant les

Vous croyez à votre initiative. Participez et gagnez!

Vous croyez à votre initiative. Participez et gagnez! PRIX ET TROPHÉE DE L INITIATIVE EN ÉCONOMIE SOCIALE 27 e ÉDITION Édito Depuis 26 ans, les «Prix et Trophée de l Initiative en économie sociale» illustrent

Vous croyez à votre initiative. Participez et gagnez! PRIX ET TROPHÉE DE L INITIATIVE EN ÉCONOMIE SOCIALE 27 e ÉDITION Édito Depuis 26 ans, les «Prix et Trophée de l Initiative en économie sociale» illustrent

Lépine Providence DOSSIER DE PRESSE

Lépine Providence L E S E N S D E L A V I E DOSSIER DE PRESSE Réunir & innover au service des personnes âgées Depuis 2010, la Ville de Versailles est titulaire du label Bien vieillir. Véritable récompense

Lépine Providence L E S E N S D E L A V I E DOSSIER DE PRESSE Réunir & innover au service des personnes âgées Depuis 2010, la Ville de Versailles est titulaire du label Bien vieillir. Véritable récompense

L économie sociale et solidaire

L économie sociale et solidaire Traditionnellement le mois de novembre est le mois de l Economie Sociale et Solidaire. Cette année comme les années précédentes de nombreuses actions et rencontres ont eu

L économie sociale et solidaire Traditionnellement le mois de novembre est le mois de l Economie Sociale et Solidaire. Cette année comme les années précédentes de nombreuses actions et rencontres ont eu

L emploi des jeunes dans les entreprises de l économie sociale et solidaire

L emploi des jeunes dans les entreprises de l économie sociale et solidaire Contexte régional Créé en 2010 par l Atelier Centre de ressources régional de l économie sociale et solidaire et la Chambre régionale

L emploi des jeunes dans les entreprises de l économie sociale et solidaire Contexte régional Créé en 2010 par l Atelier Centre de ressources régional de l économie sociale et solidaire et la Chambre régionale

L épargne salariale : comment investir solidaire?

GUIDE PRATIQUE L épargne salariale : comment investir solidaire? Salariés d entreprises, ce guide vous concerne. Il est possible aujourd hui de faire fructifier votre épargne salariale en investissant

GUIDE PRATIQUE L épargne salariale : comment investir solidaire? Salariés d entreprises, ce guide vous concerne. Il est possible aujourd hui de faire fructifier votre épargne salariale en investissant

Rendez-vous de l ESS régionale. Chambre Régionale de l Économie Sociale Poitou-Charentes 60-68 rue Carnot 86000 POITIERS www.cres-pch.

Rendez-vous de l ESS régionale Chambre Régionale de l Économie Sociale Poitou-Charentes 60-68 rue Carnot 86000 POITIERS www.cres-pch.org %! "! $!!" # % " Les entreprises d économie sociale et solidaire

Rendez-vous de l ESS régionale Chambre Régionale de l Économie Sociale Poitou-Charentes 60-68 rue Carnot 86000 POITIERS www.cres-pch.org %! "! $!!" # % " Les entreprises d économie sociale et solidaire

DELIBERATION DU CONSEIL REGIONAL

REUNION DU 20 JUILLET 2012 DELIBERATION N CR-12/05.340 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL DE DEVELOPPEMENT ECONOMIQUE ET DE L'EMPLOI Stratégie régionale de développement de l'économie sociale

REUNION DU 20 JUILLET 2012 DELIBERATION N CR-12/05.340 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL DE DEVELOPPEMENT ECONOMIQUE ET DE L'EMPLOI Stratégie régionale de développement de l'économie sociale

L ECONOMIE SOCIALE ET SOLIDAIRE

L ECONOMIE SOCIALE ET SOLIDAIRE Définitions Un peu d histoire Quelques chiffres, les acteurs La finance solidaire Définitions L économie sociale et solidaire (ESS) rassemble deux concepts, rappelé dans

L ECONOMIE SOCIALE ET SOLIDAIRE Définitions Un peu d histoire Quelques chiffres, les acteurs La finance solidaire Définitions L économie sociale et solidaire (ESS) rassemble deux concepts, rappelé dans

CAHIER DES CHARGES APPEL A PROJETS ACTIONS AU PROFIT DES PERSONNES EN SITUATION DE HANDICAP ET DE DÉPENDANCE THÈMES 2010

CAHIER DES CHARGES APPEL A PROJETS ACTIONS AU PROFIT DES PERSONNES EN SITUATION DE HANDICAP ET DE DÉPENDANCE THÈMES 2010 ACCÈS AU SPORT ACCÈS AUX LOISIRS ET/OU À LA CULTURE 1 PRÉAMBULE Définies dans le

CAHIER DES CHARGES APPEL A PROJETS ACTIONS AU PROFIT DES PERSONNES EN SITUATION DE HANDICAP ET DE DÉPENDANCE THÈMES 2010 ACCÈS AU SPORT ACCÈS AUX LOISIRS ET/OU À LA CULTURE 1 PRÉAMBULE Définies dans le

educationsolidarite.org

Education International Internationale de l'education Internacional de la Educaciòn Bildungsinternationale Conception : L.Talbot & Efficience Crédits photographiques : sxc.hu - flashfilm Juin 2008 educationsolidarite.org

Education International Internationale de l'education Internacional de la Educaciòn Bildungsinternationale Conception : L.Talbot & Efficience Crédits photographiques : sxc.hu - flashfilm Juin 2008 educationsolidarite.org

Territoire. Territoire. Parc d activités économiques. Quartier populaire

rural Centre-ville Quartier populaire Parc d activités économiques Problématique Problématique enclavé Banlieue pavillonnaire Problematique Problematique Insertion Petite enfance Problématique Problématique

rural Centre-ville Quartier populaire Parc d activités économiques Problématique Problématique enclavé Banlieue pavillonnaire Problematique Problematique Insertion Petite enfance Problématique Problématique

FCPR Mandarine Capital Solidaire

FCPR Mandarine Capital Solidaire 1 Historique Depuis le 01/01/2010*, les entreprises proposant des Plan Epargne Entreprise à leurs salariés ont l'obligation d'inclure un FCPE Solidaire dans leur offre

FCPR Mandarine Capital Solidaire 1 Historique Depuis le 01/01/2010*, les entreprises proposant des Plan Epargne Entreprise à leurs salariés ont l'obligation d'inclure un FCPE Solidaire dans leur offre

DIFFÉRENCE (n.f) : QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. une Banque coopérative. De PROXIMITÉ. Au CŒuR Du DÉVELOPPEMENT

: QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. une Banque coopérative. De PROXIMITÉ. Au CŒuR Du DÉVELOPPEMENT") DIFFÉRENCE (n.f) : QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. En 2012, la Caisse d Epargne Loire Drôme Ardèche a consacré 1 408 500 à des projets de solidarité locale. une Banque coopérative De PROXIMITÉ

DIFFÉRENCE (n.f) : QUALITÉ QUI NOUS DISTINGUE ET NOUS UNIT. En 2012, la Caisse d Epargne Loire Drôme Ardèche a consacré 1 408 500 à des projets de solidarité locale. une Banque coopérative De PROXIMITÉ

L écosystème de l ESS en Languedoc-Roussillon

L écosystème de l ESS en Languedoc-Roussillon Debate 7. Muriel Nivert-Boudou DG Cress LR www.cresslr.org www.coventis.org Bref historique de l ESS en France L Economie sociale est née et a pris son essor

L écosystème de l ESS en Languedoc-Roussillon Debate 7. Muriel Nivert-Boudou DG Cress LR www.cresslr.org www.coventis.org Bref historique de l ESS en France L Economie sociale est née et a pris son essor

SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

Jeudi 9 décembre 2010. Fanny DUPUIS 04 67 22 86 46 /// 06 07 75 52 82 [email protected]

Jeudi 9 décembre 2010 La Région et la Banque européenne d investissement lancent un fonds d investissement pour le photovoltaïque en partenariat avec trois banques régionales Le toit du chai viticole du

Jeudi 9 décembre 2010 La Région et la Banque européenne d investissement lancent un fonds d investissement pour le photovoltaïque en partenariat avec trois banques régionales Le toit du chai viticole du

EPARGNE SOLIDAIRE EPARGNER ET INVESTIR AUTREMENT

Membres du groupe AGASSANT Benoit BAGHERZADEH Morvarid BERNARD Colette BERTHAUD Jean-Marc BIGLIAZZI Yves CORNILLIE Nelly DUPUIS Anne MARCLET Jeanne MARKEL Susan PASTOR Geneviève THERET Jean-Pierre VILLERS

Membres du groupe AGASSANT Benoit BAGHERZADEH Morvarid BERNARD Colette BERTHAUD Jean-Marc BIGLIAZZI Yves CORNILLIE Nelly DUPUIS Anne MARCLET Jeanne MARKEL Susan PASTOR Geneviève THERET Jean-Pierre VILLERS

Introduction : histoire et concept de l économie sociale Lucile Manoury

Introduction : histoire et concept de l économie sociale Lucile Manoury Lucile Manoury Chargée d études, Collège coopératif, Aix-en-Provence Bonjour à tous. Je vais vous faire une présentation un peu théorique

Introduction : histoire et concept de l économie sociale Lucile Manoury Lucile Manoury Chargée d études, Collège coopératif, Aix-en-Provence Bonjour à tous. Je vais vous faire une présentation un peu théorique

Emplois. Votre épargne a le pouvoir de créer des emplois!

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

Une ETI* coopérative. 1 er. en Banque, Assurances et Immobilier. * Entreprise de Taille Intermédiaire

* Entreprise de Taille Intermédiaire Une ETI* coopérative en Banque, Assurances et Immobilier 1 er PARTENAIRE DE L ÉCONOMIE DÉPARTEMENTALE LES CHIFFRES CLÉS 2014 UNE ETI COOPÉRATIVE actrice EN BANQUE,

* Entreprise de Taille Intermédiaire Une ETI* coopérative en Banque, Assurances et Immobilier 1 er PARTENAIRE DE L ÉCONOMIE DÉPARTEMENTALE LES CHIFFRES CLÉS 2014 UNE ETI COOPÉRATIVE actrice EN BANQUE,

La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL. Découvrez notre nouveau fonds. socialement responsable et solidaire

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

Votre épargne s épanouit dans une mutuelle qui n oublie pas d être une mutuelle, elle

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LOIS. LOI n o 2014-856 du 31 juillet 2014 relative à l économie sociale et solidaire (1) NOR : ERNX1315311L. TITRE I er DISPOSITIONS COMMUNES

NOR : ERNX1315311L. TITRE I er DISPOSITIONS COMMUNES") LOIS LOI n o 2014-856 du 31 juillet 2014 relative à l économie sociale et solidaire (1) NOR : ERNX1315311L L Assemblée nationale et le Sénat ont adopté, Le Président de la République promulgue la loi dont

LOIS LOI n o 2014-856 du 31 juillet 2014 relative à l économie sociale et solidaire (1) NOR : ERNX1315311L L Assemblée nationale et le Sénat ont adopté, Le Président de la République promulgue la loi dont

Présentation du dispositif départemental d aide au «Microcrédit Personnel»

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

ASSEMBLÉE NATIONALE PROJET DE LOI

TEXTE ADOPTÉ n 387 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE SESSION EXTRAORDINAIRE DE 2013-2014 21 juillet 2014 PROJET DE LOI relatif à l économie sociale

TEXTE ADOPTÉ n 387 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE SESSION EXTRAORDINAIRE DE 2013-2014 21 juillet 2014 PROJET DE LOI relatif à l économie sociale

Une réponse au défi Création de richesses collectives durables

29 Une réponse au défi Création de richesses collectives durables La question de la propriété est au centre des valeurs qui animent l économie sociale. L économie est devenue guerrière lorsqu elle a mis

29 Une réponse au défi Création de richesses collectives durables La question de la propriété est au centre des valeurs qui animent l économie sociale. L économie est devenue guerrière lorsqu elle a mis

Camille de Rocca Serra Député de la Corse-du-Sud CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

LOI DU 31 JUILLET 2014 RELATIVE A L ESS 25 JUIN 2015

LOI DU 31 JUILLET 2014 RELATIVE A L ESS 25 JUIN 2015 POINTS CLES DATES - 2000 Guy Hascoët - 1 er secrétaire d Etat à l ESS propose une loi - 2010 premier rapport par Francis Vercamer - 2011 Benoit Hamont

LOI DU 31 JUILLET 2014 RELATIVE A L ESS 25 JUIN 2015 POINTS CLES DATES - 2000 Guy Hascoët - 1 er secrétaire d Etat à l ESS propose une loi - 2010 premier rapport par Francis Vercamer - 2011 Benoit Hamont

FIP ECUREUIL N 10 IR 2014 ISF 2014 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE PATRIMOINE FINANCIER À LONG TERME

ligible à une réduction ISF 2014 ÉÉligible à une réduction ligible à une réduction IR 2014 ÉÉligible à une réduction FIP ECUREUIL N 10 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE

ligible à une réduction ISF 2014 ÉÉligible à une réduction ligible à une réduction IR 2014 ÉÉligible à une réduction FIP ECUREUIL N 10 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE

Connaissez-vous GROUPAMA BANQUE?

Groupama Banque - Direction de la communication externe - Groupama participe à la protection de l'environnement en utilisant un site imprim vert et des papiers issus des forêts gérées durablement et en

Groupama Banque - Direction de la communication externe - Groupama participe à la protection de l'environnement en utilisant un site imprim vert et des papiers issus des forêts gérées durablement et en

Éthique et banques coopératives : les occasions manquées de la sphère financière mutualiste française!

Éthique et banques coopératives : les occasions manquées de la sphère financière mutualiste française! «Éthique et responsabilité sociale des banques : aux confins de leur responsabilité juridique» (Colloque

Éthique et banques coopératives : les occasions manquées de la sphère financière mutualiste française! «Éthique et responsabilité sociale des banques : aux confins de leur responsabilité juridique» (Colloque

Accompagnement et financements solidaires : quels organismes?

Accompagnement et financements solidaires : quels organismes? Animé par : ADIE Association des CIGALES de Bretagne BCS BGE Ille & Vilaine Bretagne Active Les CAE d Ille & Vilaine PRESOL Huit acteurs de

Accompagnement et financements solidaires : quels organismes? Animé par : ADIE Association des CIGALES de Bretagne BCS BGE Ille & Vilaine Bretagne Active Les CAE d Ille & Vilaine PRESOL Huit acteurs de

Foire Aux Questions Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

Mutuelle Retraite Européenne N SIREN 477 908 305 STATUTS RÈGLEMENTS. M E RMutuelle Retraite Européenne

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Principales mesures du projet de loi Économie Sociale et Solidaire

Principales mesures du projet de loi Adopté le 21 juillet 2014 Document édité le 22 juillet 2014 #loiess Sommaire Introduction aux principales mesures du projet de loi relatif à l Économie sociale et solidaire...

Principales mesures du projet de loi Adopté le 21 juillet 2014 Document édité le 22 juillet 2014 #loiess Sommaire Introduction aux principales mesures du projet de loi relatif à l Économie sociale et solidaire...

CREDIT COOPERATIF. - le document de référence de BPCE déposé auprès de l Autorité des marchés financiers le 22 mars 2013 sous le numéro D.13-0203.

CREDIT COOPERATIF Société coopérative anonyme de Banque Populaire à capital variable, régie par les articles L 512-2 et suivants du Code Monétaire et Financier, l'ensemble des textes relatifs aux Banques

CREDIT COOPERATIF Société coopérative anonyme de Banque Populaire à capital variable, régie par les articles L 512-2 et suivants du Code Monétaire et Financier, l'ensemble des textes relatifs aux Banques

ÊTRE SOCIÉTAIRE POUR VIVRE LA BANQUE AUTREMENT

ÊTRE SOCIÉTAIRE POUR VIVRE LA BANQUE AUTREMENT 2 SOMMAIRE UNE BANQUE COOPÉRATIVE ET MUTUALISTE, QU EST-CE QUE C EST?..................... p. 6 UNE BANQUE DE PROXIMITÉ AU CŒUR DE LA FINANCE MONDIALE, EST-CE

ÊTRE SOCIÉTAIRE POUR VIVRE LA BANQUE AUTREMENT 2 SOMMAIRE UNE BANQUE COOPÉRATIVE ET MUTUALISTE, QU EST-CE QUE C EST?..................... p. 6 UNE BANQUE DE PROXIMITÉ AU CŒUR DE LA FINANCE MONDIALE, EST-CE

A - HISTORIQUE D'AUTONOMIE ET SOLIDARITE

Page 1 sur 9 A - HISTORIQUE D'AUTONOMIE ET SOLIDARITE En 1990, à une époque où le chômage était particulièrement important dans la région Nord Pas de Calais, certains ont choisi d agir face à cette situation

Page 1 sur 9 A - HISTORIQUE D'AUTONOMIE ET SOLIDARITE En 1990, à une époque où le chômage était particulièrement important dans la région Nord Pas de Calais, certains ont choisi d agir face à cette situation

Ile-de-France Bourgogne Rhône-Alpes PACA

10.3 Ile-de-France Bourgogne Rhône-Alpes PACA FIP éligible à la réduction et l exonération de l ISF Un placement bloqué sur 6,5 ans, soit jusqu au 31 décembre 2016 (pouvant aller jusqu à 8,5 ans, soit

10.3 Ile-de-France Bourgogne Rhône-Alpes PACA FIP éligible à la réduction et l exonération de l ISF Un placement bloqué sur 6,5 ans, soit jusqu au 31 décembre 2016 (pouvant aller jusqu à 8,5 ans, soit

Et si l économie sociale créait une mutuelle d épargne solidaire?

Et si l économie sociale créait une mutuelle d épargne solidaire? Les entreprises d'économie sociale placent encore souvent leurs réserves dans des banques classiques. Aujourd hui, la crise financière

Et si l économie sociale créait une mutuelle d épargne solidaire? Les entreprises d'économie sociale placent encore souvent leurs réserves dans des banques classiques. Aujourd hui, la crise financière

LES MINI-GUIDES BANCAIRES. Repère n 20. Épargne éthique & Épargne solidaire FEDERATION BANCAIRE FRANCAISE

LES MINI-GUIDES BANCAIRES Repère n 20 Épargne éthique & Épargne solidaire FEDERATION BANCAIRE FRANCAISE novembre 2005 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle

LES MINI-GUIDES BANCAIRES Repère n 20 Épargne éthique & Épargne solidaire FEDERATION BANCAIRE FRANCAISE novembre 2005 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

La Bourse aux Financements Solidaires (BFS)

") La Bourse aux Financements Solidaires (BFS) 1/ Contexte Socio-économique global La BFS est née d'un double constat. D'une part, le parcours d'un créateur d'entreprise ou d'activité est difficile, particulièrement

La Bourse aux Financements Solidaires (BFS) 1/ Contexte Socio-économique global La BFS est née d'un double constat. D'une part, le parcours d'un créateur d'entreprise ou d'activité est difficile, particulièrement

AG2R LA MONDIALE - RÉUNICA - VIASANTÉ 1 AG2R LA MONDIALE - RÉUNICA - VIASANTÉ

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

Bienvenue dans. L économie Sociale et Solidaire!

Bienvenue dans L économie Sociale et Solidaire! 1 Bienvenue dans L économie Sociale et Solidaire! Préambule Vous intégrez une Association? Une Coopérative? Une Mutuelle? Bienvenue dans l Économie Sociale

Bienvenue dans L économie Sociale et Solidaire! 1 Bienvenue dans L économie Sociale et Solidaire! Préambule Vous intégrez une Association? Une Coopérative? Une Mutuelle? Bienvenue dans l Économie Sociale

STATUTS DE L UNION TECHNIQUE DE LA MUTUALITE MALIENNE

STATUTS DE L UNION TECHNIQUE DE LA MUTUALITE MALIENNE TITRE I. DISPOSITIONS GENERALES CHAPITRE 1 ER : FORMATION ET OBJET DE LA MUTUELLE Article 1 er : Il est créé une Union Nationale de groupements mutualistes

STATUTS DE L UNION TECHNIQUE DE LA MUTUALITE MALIENNE TITRE I. DISPOSITIONS GENERALES CHAPITRE 1 ER : FORMATION ET OBJET DE LA MUTUELLE Article 1 er : Il est créé une Union Nationale de groupements mutualistes

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Plan Local de Développement de l Économie Sociale et Solidaire 2011-2015

Plan Local de Développement de l Économie Sociale et Solidaire 2011-2015 MAI 2011 1 Sommaire 1. Eléments de contexte... 3 1.1 L économie sociale et solidaire à Lille, Lomme et Hellemmes en quelques chiffres..4

Plan Local de Développement de l Économie Sociale et Solidaire 2011-2015 MAI 2011 1 Sommaire 1. Eléments de contexte... 3 1.1 L économie sociale et solidaire à Lille, Lomme et Hellemmes en quelques chiffres..4