IFRS et dérivés de couverture

|

|

|

- Angèline Thibodeau

- il y a 10 ans

- Total affichages :

Transcription

1 IFRS et dérivés de couverture Matinale SFEV du 26 mai 2011 Jean-François Sablier Associé Gérant Ricol Lasteyrie

2 Perspective historique (1/3) NORMES FRANÇAISES vs NORMES INTERNATIONALES Normes françaises : traitement comptable différencié entre les dérivés de couverture et les «autres opérations» : Avis n 29 et n 32 du CNC, art à du PCG Qualification des opérations en opérations de couverture peu exigeante et formaliste Normes internationales : Traitement unique du dérivé (en juste valeur au bilan) Si le dérivé peut être qualifié de couverture, neutralisation de l effet résultat de la variation de juste valeur, pour la part efficace de la couverture La comptabilité de couverture constitue une concession du normalisateur : application de manière limitative (par exemple : exclusion des macrocouvertures) et niveau de documentation élevé (tests d efficacité stricts et obligatoires)

3 Perspective historique (2/3) NORMES FRANÇAISES vs NORMES INTERNATIONALES Dérivé de couverture Autres opérations Normes françaises Normes IFRS Enregistrement des flux symétrique aux opérations couvertes Juste valeur au bilan et variation par résultat + - Cash Flow hedge : partie efficace de la couverture en OCI - Fair Value hedge : réévaluation de l élément couvert à hauteur de la partie efficace de la couverture - Pertes latentes provisionnées globalement - Gains latents non enregistrés au compte de résultat, sauf sur les marchés organisés Juste valeur au bilan et variation par résultat

4 Perspective historique (3/3) NORMES FRANÇAISES vs NORMES INTERNATIONALES Au total : Peu de différences en matière d impact net au compte de résultat (gains latents sur certains instruments de trading + inefficacité des couvertures) Traitement très différent au bilan, induisant des difficultés significatives de lecture EVOLUTIONS INTERNATIONALES A LA FIN DES ANNEES 1990 Motivation principale de l évolution : manque de transparence des traitements comptables purement hors bilan + occurrences de pertes significatives sur des opérations supposées de couverture La valeur d un dérivé est volatile : un dérivé ne conserve pratiquement jamais une juste valeur nulle (ou égale à la prime / soulte de départ) FAS 133 : 1998 IAS 39 : 1999 / Norme «transitoire» calée sur FAS 133, en attendant le basculement vers la «Full Fair Value» Rejet du projet «Full Fair Value» en 2000 du fait de l opposition des régulateurs bancaires Il a fallu apprendre à vivre avec le modèle mixte, qui a dû subir plusieurs amendements Restriction en 2005 de l option «juste valeur des passifs» Introduction en 2004 de la couverture de juste valeur de portefeuilles à taux fixes

FAS 133 : 1998 IAS 39 : 1999 / Norme «transitoire» calée sur FAS 133, en attendant le")

5 Difficultés conceptuelles (1/2) LIEN AVEC LA NOTION DE RESULTAT : Le résultat sur variations de juste valeur est considéré comme réalisé, ce qui nécessite (cf. Cadre Conceptuel, 4.48) : Qu il puisse être mesuré de manière fiable Qu il présente un degré suffisant de certitude => Notion de cash flows probables Cela représente une différence fondamentale avec le concept comptable «continental» classique de revenu réalisé (=> élément sorti du bilan), qui seul devrait pouvoir être appréhendé par les actionnaires (c est d ailleurs le cas tant que la juste valeur des instruments financiers n envahit pas les comptes individuels) Quid du degré suffisant de certitude dans le cas des instruments financiers dérivés : De niveaux 2 (mark-to-model sur base de données observables) Et surtout de niveau 3 (mark-to-model sur base de données non observables)

Quid du degré suffisant de certitude dans le cas des instruments financiers dérivés : De niveaux 2 (mark-to-model sur base de données observables) Et")

6 Difficultés conceptuelles (2/2) La comptabilisation du Cash Flow Hedge en OCI est problématique : Effets contre-intuitifs (exemple des pertes latentes en 2009 à la suite de la baisse massive des taux courts) Complexité accrue, pour un gain de transparence généralement jugé faible La réserve OCI sur Cash Flow Hedge est-elle représentative de cash flows probables? Problématiques particulières d évaluation : Spead bid-ask pour les instruments financiers cotés Day-One Profit Instruments financiers illiquides et Distress Sales

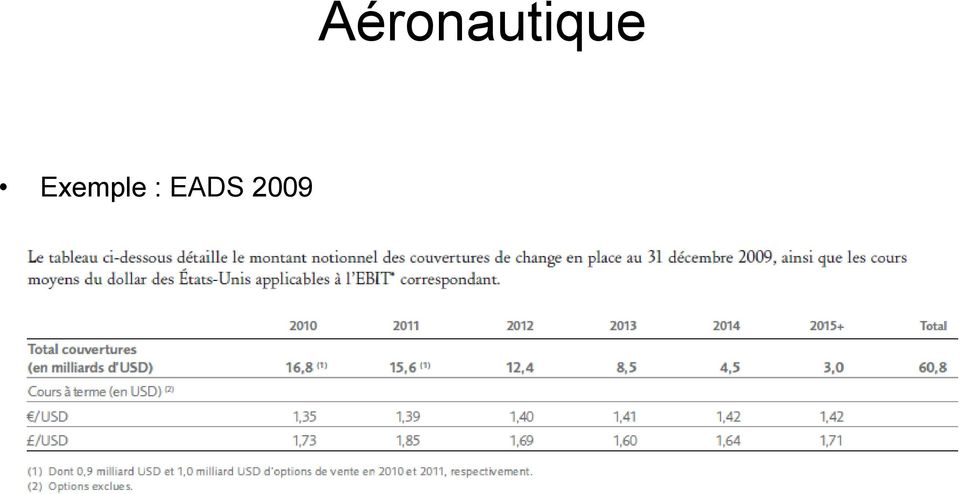

7 Exemple des couvertures de change

8 Aéronautique En normes françaises, les couvertures euro / dollar par des stratégies à prime zéro (achats de puts financées par des ventes de calls de montants plus importants et de maturités plus lointaines) étaient tolérées Ces stratégies exposaient toutefois leurs initiateurs à des incertitudes, pouvant se traduire par des réaménagements massifs avec incidence en résultat En IFRS : Périmètre des couvertures restreint aux engagements fermes de commandes et aux opérations prévues Très fort impact potentiel des couvertures de change sur le bilan et l OCI Part inefficace des couvertures inscrite directement au compte de résultat Comptabilisation des revenus au cours de couverture (ventes corrigées de l effet des couvertures)

9 Exemple : EADS 2009 Aéronautique

10 Exemple : EADS 2009 Aéronautique

11 Exemple : EADS 2009 Aéronautique

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan. Paper Audit & Conseil 1

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan Paper Audit & Conseil 1 Sommaire 1. Définition de la relation de couverture 2. Le swap

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan Paper Audit & Conseil 1 Sommaire 1. Définition de la relation de couverture 2. Le swap

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

IFRS - Principes clés. Le 6 janvier 2005

IFRS - Principes clés Le 6 janvier 2005 Avertissement La présentation ci-après donne une vue d ensemble des normes IFRS en l état actuel des informations disponibles. Un certain degré d incertitude demeure

IFRS - Principes clés Le 6 janvier 2005 Avertissement La présentation ci-après donne une vue d ensemble des normes IFRS en l état actuel des informations disponibles. Un certain degré d incertitude demeure

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Chapitre 1 Les instruments fermes

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

CONSEIL NATIONAL DE LA COMPTABILITÉ. 1.4 - Remplacement d instruments

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

IMA Problématiques comptables liées à l immobilier. 16 Octobre 2007

IMA Problématiques comptables liées à l immobilier 16 Octobre 2007 Octobre 2007 Sommaire Introduction p.3 I. Points d actualité en matière d expertise immobilière p.4 Liens et différences entre évaluation

IMA Problématiques comptables liées à l immobilier 16 Octobre 2007 Octobre 2007 Sommaire Introduction p.3 I. Points d actualité en matière d expertise immobilière p.4 Liens et différences entre évaluation

CONSEIL NATIONAL DE LA COMPTABILITÉ RECOMMANDATION N 2004-R.02 DU 27 OCTOBRE

CONSEIL NATIONAL DE LA COMPTABILITÉ RECOMMANDATION N 2004-R.02 DU 27 OCTOBRE 2004 Relative au format du compte de résultat, tableau des flux de trésorerie et tableau de variation des capitaux propres,

CONSEIL NATIONAL DE LA COMPTABILITÉ RECOMMANDATION N 2004-R.02 DU 27 OCTOBRE 2004 Relative au format du compte de résultat, tableau des flux de trésorerie et tableau de variation des capitaux propres,

Rencontre Institutionnelle du mardi 15 avril 2014

Rencontre Institutionnelle du mardi 15 avril 2014 " Comptabilisation des instruments financiers : d'ias39 à IFRS9, quels bénéfices à attendre pour la transparence du système bancaire? " Par Philippe DANJOU,

Rencontre Institutionnelle du mardi 15 avril 2014 " Comptabilisation des instruments financiers : d'ias39 à IFRS9, quels bénéfices à attendre pour la transparence du système bancaire? " Par Philippe DANJOU,

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

N o : D-1A Version initiale : décembre 1997 Révision : juillet 2010

Ligne directrice Objet : (entreprises d assurance-vie) Catégorie : Comptabilité N o : D-1A Version initiale : décembre 1997 Révision : juillet 2010 Introduction La présente ligne directrice énonce les

Ligne directrice Objet : (entreprises d assurance-vie) Catégorie : Comptabilité N o : D-1A Version initiale : décembre 1997 Révision : juillet 2010 Introduction La présente ligne directrice énonce les

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

FAIR VALUE. FAS 157 et FAS 159, modalités de mise en oeuvre, état de l'art en normes IFRS et projet en cours (IASB). ****

. ****") FAIR VALUE FAS 157 et FAS 159, modalités de mise en oeuvre, état de l'art en normes IFRS et projet en cours (IASB). **** Vendredi 12 octobre 2007 Xavier Paper 1 Sommaire 1. Quelques constats sur la Juste

FAIR VALUE FAS 157 et FAS 159, modalités de mise en oeuvre, état de l'art en normes IFRS et projet en cours (IASB). **** Vendredi 12 octobre 2007 Xavier Paper 1 Sommaire 1. Quelques constats sur la Juste

États financiers Exane 2013. c onsolidés 5

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

RECOMMANDATION. Note de présentation

AUTORITE DES NORMES COMPTABLES RECOMMANDATION n 2013-02 du 7 novembre 2013 Relative aux règles d évaluation et de comptabilisation des engagements de retraite et avantages similaires pour les comptes annuels

AUTORITE DES NORMES COMPTABLES RECOMMANDATION n 2013-02 du 7 novembre 2013 Relative aux règles d évaluation et de comptabilisation des engagements de retraite et avantages similaires pour les comptes annuels

ÉTATS FINANCIERS CONSOLIDÉS. 31 décembre 2014

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

31 décembre 2014 SOMMAIRE COMPTES CONSOLIDÉS COMPTE DE RÉSULTAT CONSOLIDÉ 3 ÉTAT DU RÉSULTAT GLOBAL CONSOLIDÉ 4 BILAN CONSOLIDÉ 5 VARIATION DES CAPITAUX PROPRES CONSOLIDÉS 7 TABLEAU DES FLUX DE TRÉSORERIE

Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire

![Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire](/thumbs/24/2519918.jpg "Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire") Circ.-CFB 06/_ Adaptation des fonds propres de base Page 1 Circulaire de la Commission fédérale des banques : Détermination du capital réglementaire en cas d utilisation d un standard comptable international

Circ.-CFB 06/_ Adaptation des fonds propres de base Page 1 Circulaire de la Commission fédérale des banques : Détermination du capital réglementaire en cas d utilisation d un standard comptable international

IMA France. Fair Value Measurement. 7 juin 2011 7 JUIN 2011 1

7 JUIN 2011 1 IMA France Fair Value Measurement 7 juin 2011 7 JUIN 2011 2 / 27 Rappel des travaux de l IASB sur la juste valeur Septembre 2005, le Board de l IASB ajoute le projet sur les évaluations à

7 JUIN 2011 1 IMA France Fair Value Measurement 7 juin 2011 7 JUIN 2011 2 / 27 Rappel des travaux de l IASB sur la juste valeur Septembre 2005, le Board de l IASB ajoute le projet sur les évaluations à

COMPTE DE RESULTAT CONSOLIDE...

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Comptes consolidés Au 31 décembre 2014

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Formation «IFRS et US GAAP : points communs et divergences»

Formation «IFRS et US GAAP : points communs et divergences» REFERENCE : 108 1. Objectif général Comprendre les principales différences entre les IFRS et les US GAAP. Savoir identifier et retraiter les

Formation «IFRS et US GAAP : points communs et divergences» REFERENCE : 108 1. Objectif général Comprendre les principales différences entre les IFRS et les US GAAP. Savoir identifier et retraiter les

Définitions LES ASSURANCES DE PERSONNES. Les contrats et les garanties LES ASSURANCES EN CAS DE VIE LES ASSURANCES EN CAS DE DÉCÈS, DE MALADIE

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Révision des pratiques de valorisation sur l ensemble du cycle économique : davantage de symétrie est nécessaire

Révision des pratiques de valorisation sur l ensemble du cycle économique : davantage de symétrie est nécessaire JAIME CARUANA Conseiller et directeur du département des marchés monétaires et de capitaux

Révision des pratiques de valorisation sur l ensemble du cycle économique : davantage de symétrie est nécessaire JAIME CARUANA Conseiller et directeur du département des marchés monétaires et de capitaux

ÉTATS FINANCIERS EXANE 2014

ÉTATS FINANCIERS EXANE 2014 ÉTATS FINANCIERS EXANE 2014 3 COMPTES ANNUELS CONSOLIDÉS 5 COMPTES ANNUELS EXANE SA 55 ÉTATS FINANCIERS EXANE 2014 4 ÉTATS FINANCIERS EXANE 2014 5 COMPTES ANNUELS CONSOLIDÉS

ÉTATS FINANCIERS EXANE 2014 ÉTATS FINANCIERS EXANE 2014 3 COMPTES ANNUELS CONSOLIDÉS 5 COMPTES ANNUELS EXANE SA 55 ÉTATS FINANCIERS EXANE 2014 4 ÉTATS FINANCIERS EXANE 2014 5 COMPTES ANNUELS CONSOLIDÉS

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

Formation «Comptabilité bancaire : cycle long»

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Résultats semestriels 2014

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

UNE MISE AU POINT CONCERNANT LES INTERNATIONAL FINANCIAL REPORTING STANDARDS (NORMES IFRS)

") 1 UNE MISE AU POINT CONCERNANT LES INTERNATIONAL FINANCIAL REPORTING STANDARDS (NORMES IFRS) Par Philippe DANJOU, Membre du Board de l International Accounting Standards Board 1er Février 2013 2 Remarque

1 UNE MISE AU POINT CONCERNANT LES INTERNATIONAL FINANCIAL REPORTING STANDARDS (NORMES IFRS) Par Philippe DANJOU, Membre du Board de l International Accounting Standards Board 1er Février 2013 2 Remarque

Les fondamentaux d IAS 19 à travers l actualité

Les fondamentaux d IAS 19 à travers l actualité Conférence IMA 28 mars 2013 Emmanuelle Levard-Guilbault Sommaire Définitions et catégories d avantages du personnel Régimes à prestations définies : détermination

Les fondamentaux d IAS 19 à travers l actualité Conférence IMA 28 mars 2013 Emmanuelle Levard-Guilbault Sommaire Définitions et catégories d avantages du personnel Régimes à prestations définies : détermination

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

LE BILAN D UNE BANQUE

Il est composé de 14 chapitres : Organisation des états financiers IFRS Trésorerie et opérations interbancaires Crédits à la clientèle Dépôts de la clientèle Activités sur titres Dettes représentées par

Il est composé de 14 chapitres : Organisation des états financiers IFRS Trésorerie et opérations interbancaires Crédits à la clientèle Dépôts de la clientèle Activités sur titres Dettes représentées par

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

RAPPORT FINANCIER SEMESTRIEL Edition 2014

RAPPORT FINANCIER SEMESTRIEL Edition RAPPORT FINANCIER SEMESTRIEL SOMMAIRE 1 COMPTES SEMESTRIELS CONSOLIDÉS CONDENSÉS 2 BILANS CONSOLIDÉS ACTIF 2 BILANS CONSOLIDÉS PASSIF ET CAPITAUX PROPRES 3 COMPTES

RAPPORT FINANCIER SEMESTRIEL Edition RAPPORT FINANCIER SEMESTRIEL SOMMAIRE 1 COMPTES SEMESTRIELS CONSOLIDÉS CONDENSÉS 2 BILANS CONSOLIDÉS ACTIF 2 BILANS CONSOLIDÉS PASSIF ET CAPITAUX PROPRES 3 COMPTES

Comptes consolidés condensés

Comptes consolidés condensés Au 31 Mars 2014 Table des matières Bilan consolidé... 3 Compte de résultat consolidé... 4 Etat du résultat global consolidé... 5 Tableau de flux de trésorerie consolidé...

Comptes consolidés condensés Au 31 Mars 2014 Table des matières Bilan consolidé... 3 Compte de résultat consolidé... 4 Etat du résultat global consolidé... 5 Tableau de flux de trésorerie consolidé...

ÉTATS FINANCIERS 2013

ÉTATS FINANCIERS 2013 ÉTATS FINANCIERS 2013 2 AIRBUS GROUP ÉTATS FINANCIERS 2013 1 2 3 4 5 Q ÉTATS FINANCIERS 2013 1 2 3 4 5 EADS N.V. États fi nanciers consolidés (IFRS) 5 Notes annexes aux États fi

ÉTATS FINANCIERS 2013 ÉTATS FINANCIERS 2013 2 AIRBUS GROUP ÉTATS FINANCIERS 2013 1 2 3 4 5 Q ÉTATS FINANCIERS 2013 1 2 3 4 5 EADS N.V. États fi nanciers consolidés (IFRS) 5 Notes annexes aux États fi

Circulaire 2015/1 «Comptabilité banques»

Foire aux questions (FAQ) Circulaire 2015/1 «Comptabilité banques» (Dernière modification : 22 juillet 2015) 1. Comment faut-il traiter les provisions, constituées initialement pour des limites de crédit

Foire aux questions (FAQ) Circulaire 2015/1 «Comptabilité banques» (Dernière modification : 22 juillet 2015) 1. Comment faut-il traiter les provisions, constituées initialement pour des limites de crédit

Reporting statistique des établissements de crédit

Reporting statistique des établissements de crédit Foire aux questions (FAQ) Banque centrale du Luxembourg Sommaire 1 Introduction... 3 2 Double reporting CSSF / BCL... 4 3 Définitions et concepts... 5

Reporting statistique des établissements de crédit Foire aux questions (FAQ) Banque centrale du Luxembourg Sommaire 1 Introduction... 3 2 Double reporting CSSF / BCL... 4 3 Définitions et concepts... 5

États financiers consolidés. Aux 31 octobre 2011 et 2010

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Bonne tenue de l activité au premier semestre 2009

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

NOTE DE PRÉSENTATION

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2011-05 DU 10 NOVEMBRE 2011 modifiant le règlement du CRC n 2003-02 relatif au plan comptable des organismes de placement collectif en valeurs

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2011-05 DU 10 NOVEMBRE 2011 modifiant le règlement du CRC n 2003-02 relatif au plan comptable des organismes de placement collectif en valeurs

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

CONSOLIDATION : IFRS 10, IFRS 11, IFRS 12, IAS 27, IAS 28

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Application des normes IFRS par les sociétés foncières cotées françaises et européennes

REAL ESTATE Application des normes IFRS par les sociétés foncières cotées françaises et européennes Principales options retenues et incidences sur la présentation des comptes 4ème édition - Décembre 2010

REAL ESTATE Application des normes IFRS par les sociétés foncières cotées françaises et européennes Principales options retenues et incidences sur la présentation des comptes 4ème édition - Décembre 2010

Conversion des devises

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Conversion des devises Octobre 2009 date limite de réception des commentaires : le 15 JANVIER 2010 Le présent

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Conversion des devises Octobre 2009 date limite de réception des commentaires : le 15 JANVIER 2010 Le présent

Mise en œuvre des IFRS dans la banque

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Comptabilisation IFRS des engagements d assurance

Comptabilisation IFRS des engagements d assurance Formation ERM de l Institut des Actuaires Paris, vendredi 25 septembre 2009 Pierre Thérond [email protected] http://www.galea-associes.eu Introduction

Comptabilisation IFRS des engagements d assurance Formation ERM de l Institut des Actuaires Paris, vendredi 25 septembre 2009 Pierre Thérond [email protected] http://www.galea-associes.eu Introduction

31.12.2014 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

International Financial Reporting Standards (IFRS) Mise en place et Impacts. 2 février 2005

Mise en place et Impacts. 2 février 2005") International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

La balance des paiements et la position

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

Plan. - La VaR. - Introduction à l FRTB. - Principales révisions Frontières Banking / Trading book l Expected Shortfall Les horizons de liquidité

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

La conversion et la consolidation des états financiers des filiales étrangères

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2. Le cas des contrats d épargne : les approches «markedto model»

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Benchmark de l information financière des sociétés foncières cotées

Benchmark de l information financière des sociétés foncières cotées Principales options retenues et incidences sur la communication financière 7 e édition - décembre 2013 kpmg.fr Edito 4 Introduction

Benchmark de l information financière des sociétés foncières cotées Principales options retenues et incidences sur la communication financière 7 e édition - décembre 2013 kpmg.fr Edito 4 Introduction

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

Comptes consolidés résumés non audités

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

BMCE BANK ETATS FINANCIERS CONSOLIDES DE BMCE BANK EN NORMES IAS/IFRS ET NOTES ANNEXES

BMCE BANK ETATS FINANCIERS CONSOLIDES DE BMCE BANK EN NORMES IAS/IFRS ET NOTES ANNEXES 31 décembre 2013 Créée en 1959 et privatisée en 1995, BMCE Bank est une banque universelle qui offre une palette de

BMCE BANK ETATS FINANCIERS CONSOLIDES DE BMCE BANK EN NORMES IAS/IFRS ET NOTES ANNEXES 31 décembre 2013 Créée en 1959 et privatisée en 1995, BMCE Bank est une banque universelle qui offre une palette de

ETATS FINANCIERS CONSOLIDES DE SUEZ ENVIRONNEMENT COMPANY POUR LES EXERCICES CLOS LES 31 DECEMBRE 2013 ET 2012

ETATS FINANCIERS CONSOLIDES DE SUEZ ENVIRONNEMENT COMPANY POUR LES EXERCICES CLOS LES 31 DECEMBRE 2013 ET 2012 INFORMATIONS FINANCIÈRES CONCERNANT LE PATRIMOINE, LA SITUATION FINANCIÈRE ET LES RÉSULTATS

ETATS FINANCIERS CONSOLIDES DE SUEZ ENVIRONNEMENT COMPANY POUR LES EXERCICES CLOS LES 31 DECEMBRE 2013 ET 2012 INFORMATIONS FINANCIÈRES CONCERNANT LE PATRIMOINE, LA SITUATION FINANCIÈRE ET LES RÉSULTATS

La convergence du PCG avec

LE PORTEFEUILLE-TITRES EN RÈGLES FRANÇAISES ET EN IFRS DANS LES COMPTES INDIVIDUELS PARTIE 1 La première catégorie est elle-même décomposée en : titres de participation, titres immobilisés de l activité

LE PORTEFEUILLE-TITRES EN RÈGLES FRANÇAISES ET EN IFRS DANS LES COMPTES INDIVIDUELS PARTIE 1 La première catégorie est elle-même décomposée en : titres de participation, titres immobilisés de l activité

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

IFRS 15 Produits des contrats avec les clients. Impacts, défis et actions à entreprendre. Olivia Larmaraud Eric Dard

IFRS 15 Produits des contrats avec les clients Impacts, défis et actions à entreprendre Olivia Larmaraud Eric Dard 10 juin 2014 Agenda Aperçu des principales dispositions d IFRS 15 Contexte Les 5 étapes

IFRS 15 Produits des contrats avec les clients Impacts, défis et actions à entreprendre Olivia Larmaraud Eric Dard 10 juin 2014 Agenda Aperçu des principales dispositions d IFRS 15 Contexte Les 5 étapes

Recommandations communes COB CB «Montages déconsolidants et sorties d actifs»

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 Décembre 2012 SOMMAIRE BILAN ET COMPTE DE RESULTAT... 3 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 5 TABLEAU DES FLUX DE TRESORERIE CONSOLIDES... 6 ANNEXE AUX

ETATS FINANCIERS CONSOLIDES 31 Décembre 2012 SOMMAIRE BILAN ET COMPTE DE RESULTAT... 3 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 5 TABLEAU DES FLUX DE TRESORERIE CONSOLIDES... 6 ANNEXE AUX

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Rapport financier semestriel

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

IFRS 10 États financiers consolidés

IFRS 10 États financiers consolidés PLAN DE LA PRÉSENTATION Aperçu Application Dispositions transitoires Prochaines étapes Ressources PRÉSENTATEURS Alex Fisher, CPA, CA Directeur de projets, Orientation

IFRS 10 États financiers consolidés PLAN DE LA PRÉSENTATION Aperçu Application Dispositions transitoires Prochaines étapes Ressources PRÉSENTATEURS Alex Fisher, CPA, CA Directeur de projets, Orientation

Etats Financiers consolidés au 31/12/2014

Etats Financiers consolidés au 31/12/2014 METROPOLE TELEVISION M6 SOCIETE ANONYME A DIRECTOIRE ET CONSEIL DE SURVEILLANCE AU CAPITAL DE 50 504 974,80 SIEGE SOCIAL : 89 AVENUE CHARLES DE GAULLE 92575 NEUILLY-SUR-SEINE

Etats Financiers consolidés au 31/12/2014 METROPOLE TELEVISION M6 SOCIETE ANONYME A DIRECTOIRE ET CONSEIL DE SURVEILLANCE AU CAPITAL DE 50 504 974,80 SIEGE SOCIAL : 89 AVENUE CHARLES DE GAULLE 92575 NEUILLY-SUR-SEINE

IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

Réflexion IAS 39 ET ÉVALUATION AU COÛT AMORTI : PRINCIPES ET APPLICATIONS 22 Pierre SCHEVIN Professeur à l Université Robert Schuman de Strasbourg et à l IECS Diplômé d expertise comptable La norme IAS

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Groupe HEURTEY PETROCHEM États financiers consolidés pour l exercice clos au 31 décembre 2014

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Synthèse de la réunion de l IASB du mois de Décembre 2013

Synthèse de la réunion de l IASB du mois de Décembre 2013 Sommaire 1. Revue post-application de la norme IFRS 3 sur les regroupements d entreprises... 2 2. Mise en équivalence : part dans les variations

Synthèse de la réunion de l IASB du mois de Décembre 2013 Sommaire 1. Revue post-application de la norme IFRS 3 sur les regroupements d entreprises... 2 2. Mise en équivalence : part dans les variations

Évolution du processus de normalisation en ce qui a trait à la présentation de l information financière Vivons-nous un changement d environnement?

Évolution du processus de normalisation en ce qui a trait à la présentation de l information financière Vivons-nous un changement d environnement? Le processus de normalisation de l IASB auparavant Proposition

Évolution du processus de normalisation en ce qui a trait à la présentation de l information financière Vivons-nous un changement d environnement? Le processus de normalisation de l IASB auparavant Proposition

Capital économique en assurance vie : utilisation des «replicating portfolios»

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

IFRS 11 Retours d expérience. Laurence Rivat Jean-Pierre Mounier Eric Dard

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

COMPTES CONSOLIDÉS - 1 - - 1-1

COMPTES CONSOLIDÉS - 1 - - 1-1 LES DIRIGEANTS FÉDÉRATION CAISSE FÉDÉRALE LA DIRECTION GÉNÉRALE Président Bernard Flouriot Vice-président Jean-Louis Bazille Administrateurs Marie-Hélène Bazin Yves Champagne

COMPTES CONSOLIDÉS - 1 - - 1-1 LES DIRIGEANTS FÉDÉRATION CAISSE FÉDÉRALE LA DIRECTION GÉNÉRALE Président Bernard Flouriot Vice-président Jean-Louis Bazille Administrateurs Marie-Hélène Bazin Yves Champagne

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d