9 es Pyramides de l'assurance

|

|

|

- Diane Sylvain

- il y a 10 ans

- Total affichages :

Transcription

1 Evénement 27 contrats distingués par les 9 es Pyramides de l'assurance Pour la neuvième année consécutive, Investissement Conseils a décerné ses Pyramides de l'assurance-vie aux meilleurs contrats distribués par les conseillers indépendants et les courtiers. Une occasion pour les CGPI et les CIF de désigner également leurs plates-formes préférées. L E 15 mars dernier, lors d'une soirée organisée dans les salons de l'hôtel California (Paris VIII e ), la rédaction du magazine Investissement Conseils a remis les vingt-sept Pyramides de l'assurance devant un public composé de professionnels de l'assurance et de distributeurs des contrats. Une occasion de se retrouver, tout en modération, autour du champagne Cuvée Cleo de la maison Esterlin. Pour expliquer la genèse des Pyramides, seuls peuvent concourir des contrats distribués par des conseillers indépendants ou des courtiers. Parmi les typologies de contrats, Investissement Conseils tient compte des contrats d'assurance-vie, bien sûr, mais aussi des contrats Madelin, des Perp (plan d'épargne-retraite populaire), des contrats d'épargne collectrve article 83, ainsi que des mandats de gestion accessibles au sein des contrats d'assurance-vie. Comme poui tout bon podium olympique, chaque catégorie se voit attribuer une Pyramide d'or, d'argent et de bronze. Ces distinctions sont possibles grâce à l'expertise technique fournie par notre partenaire Profidéo. Ce dernier se base sur les rendements présents et passés des contrats et les classe mathématiquement. Les caractéristiques techniques des contrats -frais d'entrée, frais de gestion, nombre d'options accessibles et ticket d'entrée- sont également prises en compte dans le classement final. En ce qui concerne les catégories liées au front office et au bock-office, elles font l'objet d'un traitement différent, puisque ce sont les CGPI eux-mêmes qui désignent les plates-formes les plus performantes. Plus de mille conseillers, qui figurent dans Y Annuaire de la gestion»

2

3 LES DOSSIERS DE L'EPARGNE GUIDE Multisupport FINANCIERE 1AGELLAN FINANCIERE MAGELLAN L'ANALYSE DE NOS EXPERTS ES + Une offre ciblant une clientele haut de gamme a partir de 7500 avec un volet de garanties de prevoyance omplet (deces accidentel, plancher cliquet) Une gamme de supports dense et variée avec diverses options de gestion comme I ecrêtement des plus-values Une belle variete de rentes au terrine Un rendement du fonds euros se situant dans la moyenne de notre banc d essai sur 2011 L ES **" maîs dans le bas du marche sur 3 et 5 ans Le niveau de frais est de plus eleve (versements, gestion et plancher d arbitrages) A noter tout de même que I épargnant peut opter pour I option «Arbitrages illimités» permettant d'effectuer des arbitrages sans frais en contrepartie de frais sup plementaires de O 6 % / an LANALYSE DE NOS EXPERTS L ES + Une offre ciblant une clientele haut de gamme, accessible a la sortie d un PEP Une gamme de supports étendue et variée (7 catégories AMF) est proposée avec des dates de valeur efficaces (J+2) Plusieurs options de gestion sont disponibles dont certaines sont combmables entre elles (optiontop et Floor) De nombreuses options de prevoyance comme le deces accidentel en inclusion Un rendement du fonds euros dans la moyenne du marche sur 2011 L ES " maîs inférieurs a la moyenne sur 3 et 5 ans Un niveau de frais global du contrat tres eleve (gestion, versements et plancher d arbitrages) Ops» s FRAIS Fra s sur ve sements 5 % (D) Fra sde ges! DP fonds e 095%(D) frais de ces:on UC 099% (D Dégressif) FRAIS Fra s sur versements 5%ID) Frais de gestion tonds fl95%(d) Frais de gestion UC 095% (D = Dégressif) 1.6/5 ARBITRAGES Possibles it Restrictions en sortie du fonds Ê X Frais 0 5 % [mn 608] 2.9/5 ARBITRAGES Poss b es ^ Restrictions en sortie du fonds E X Frais 0 5 % (mm 6Q 2.9/5 AVANCES / RACHATS Avance possible */ Pénalités de rachattotal X Rachat partiel possible ^ Rachats partiels programmes possibles */ 14.6/6 AVANCES / RACHATS Avance possible s/ Pénalités de rachat total X Rachat partiel possible ^ Rachats partiels programmes possib es 4.6/5 OPTIONS DE PREVOYANCE OPTIONS DE PREVOYANCE Plancher/ plancher indexe V Ma orée «X Cliquet *S Plancher/ plancher indexe «/ Majorée > Cliquet V FONDS EUROS Performance % Performance cap talisee 3 ans 1039% Performance capitalisée 5 ans 1951 % 1.6/5 FONDS EUROS Performance % Performance capitalisée 3 ans 1039% Performance capitalisée 5 ans 1951% 1.6/5 GAMME D UC Contrat multigestionnaire ^ Nombres d UC disponibles ayant une notation Mommgstar 157 Moyenne des notes MorningstardesUC présentes /5 GAMME D UC Contrai multgestonnaire */ Nombres d UC dispomb es ayant une notation Mornmgstar 265 Moyenne des notes Morri ngstar des UC présentes 3 D /5 OPTIONS DE GESTION OPTIONS DE GESTION Dynamisation des p us values du fonds Investissement progressif */ Rééquilibrage auto X Securisation des plus values X Iim talion des moins values /relatives Cest on sous mandat */ Autres S/ Dynamisation des plus values du fonds Investissement progressif ^ Rééquilibrage auto X Sensation des plus values X Limitation des moins values /relatives Gestion sous mandat s/ Autres V LES DOSSIERS DE L'EPARGNE - AVRIL 2012

A noter tout de même que I épargnant peut opter pour I option «Arbitrages illimités» permettant d'effectuer des arbitrages sans frais en contrepartie de")

4 Les multisupports de gestion de patrîmoine Distributeur (assureur) Q Oradea Vie (Sogécap) Q Vie Plus (Suravenir) Q Nortia (Spirica) Q Generali Oralis Finance (Spirica) Nortia (Assurance Epargne Pension) Generali Avenir Financc-Sicavonline (Oradea) Nortia (La Mondiale Partenaire) Crédit Mutuel (Suravenir) AXAThema(AXA) Cardif Assurance Vie Avenir Finance-Sicavonline (Ageas France) Institut du patrimoine (Spirica) Caisse d'epargne Liteside Patrimoine (Spirica) 'Generali AEP Assurance Epargne Pension Orelis Finance (Assurance Epargne Pension) BPE (Suravenir) Generali ' Aprep Drrfiisirjn (tslimfe Partenaire) Banque Neuflize BBC (Neuflize Vie) Pnmonial (Generali) BNP Paribas (Cardif Assurance Vie) Financière Magellan (La Mondiale Partenaire) Financiere Magellan (La Mondiale Partenaire) Union Financière George V (Oradea Vie) Olympia Assurances (La Mondiale Partenaire) Skandia HSBC France (HSBC Assurances Vie) Cholet Dupont Partenaires (ACMN Vie) La Médicale (Predica - Crédit Agricole Assur.) Primonial (Spirica) UAF Patrimoine (Predfca - Crédif Agricole Assur.) Groupe CMNE (ACMN Vie) Cholet Dupont Part. (Assurance Epargne Pension) Allianz Vie Groupe CMNE (ACMN Vie) Allianz Vie Predica (Crédit Agricole Assurances) Generali ^^f^^a^m Ageas France AXA Gestion Privée (AXA) Version Vie et Capi option PEA Nom du contrat Oradea Multisupports Multisupport Excellence Patrimoine Vie Plus Private Vie Panta Invest? Sicavonlme Vie Evolution Nortel) Patrimoine Options Coralis Sélection Cardif Multi-Plus 3i Amaryllis Patrimoine Performance Vie Nganœs Pnvilège NetLrîe Xaélidia Novavie Actif + Orelis MultBtratégies MynalisVie BPE Vie e-xaelidia Aprep Multigestion Hoche Patrimoine Evolution Tripts Patrimoine Patrimoine Essentiel BNP PanbasMultiplac Privilège Magellan Signatures Le Compte Signatures 2 Astana Olympia Multisélection Vie Skandia Archipel HSBC Strategie Afilium Pierre Vie Médicale Investissement 2 Privilege Gestion Active Patrimoine Opportui Alyss ACMN Honzon Patrimoine Atari Gestion Pnvee Vie 3 Yearling Access NEA Patrimoine Gaipare Selecbssimo PHI Latitude Patrimoine Amadéo Excellence Vie Verst minimal à l'ouverture (libre) (en euros) mm " * Déclinaison en fiscalite «Vie» et «Contrat de Capitalisation» Frais sur versement» max!, en % 0,00 4,00 2,00. 4,00 3,00 0,00 2,90 2,00 4,00 2,50 2,50 4,00 4,75 4,75 3,00 4,00 3,50 4,00 1,00 3,95 4,00 R* fonds 2011 Note en,en% sur netdefrais 200 3,3 3,5 3,25 3,32 3 a 3,8 3,32 3,61 3,01 3 à 3,8 3,3 3,02 3,2 3,15 3,3 3,2 3,62 3,2 3,62 3,02 3,05 3,01 3 3,5 3 a 3,8 1,19/3,15 3,05 3,05 2,98/3,2 3,1 3,05 3,05 3,3 3,25 2,8 à 3 3,25 3/3,7 3,2 3,41 3,2 3 2,8 3,05 3,51 3,1 3 3,41 3, Les supports risques suivent les cycles boursiers Parts en % Indice Source Cour des comptes C'est la part qu'occupé l'assurance-vie dans l'épargne langue des ménages. Cela correspond à 35 % de l'épargne financière, contre 24% eni 997. Structure du patrimoine financier des ménages <B Dépôt et actifs monétaires _ Livrets Produits de taux PEP et PEL K Assurances-vie Actions Autres Le patrimoine des ménages, composé aux dejx tiers d'immobilier et pour un tiers d'épargne financière, représentait plus de 11 DOO Mds fin Source Cour [fes comptes INVESTIR MAGAZINE - AVRIL 2012

Banque Neuflize BBC (Neuflize Vie) Pnmonial (Generali) BNP Paribas (Cardif Assurance Vie) Financière Magellan (La Mondiale Partenaire) Financiere Magellan (La Mondiale")

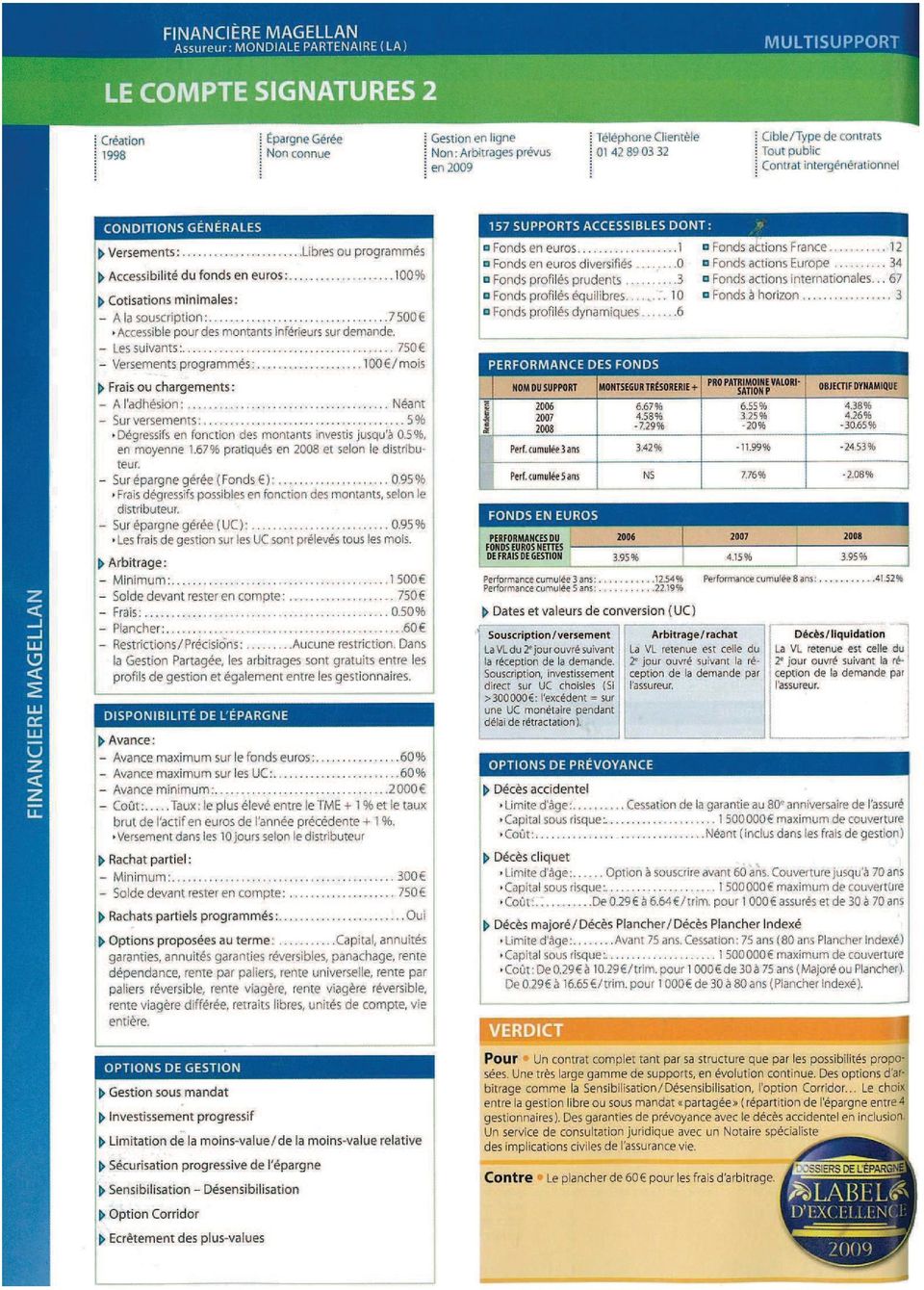

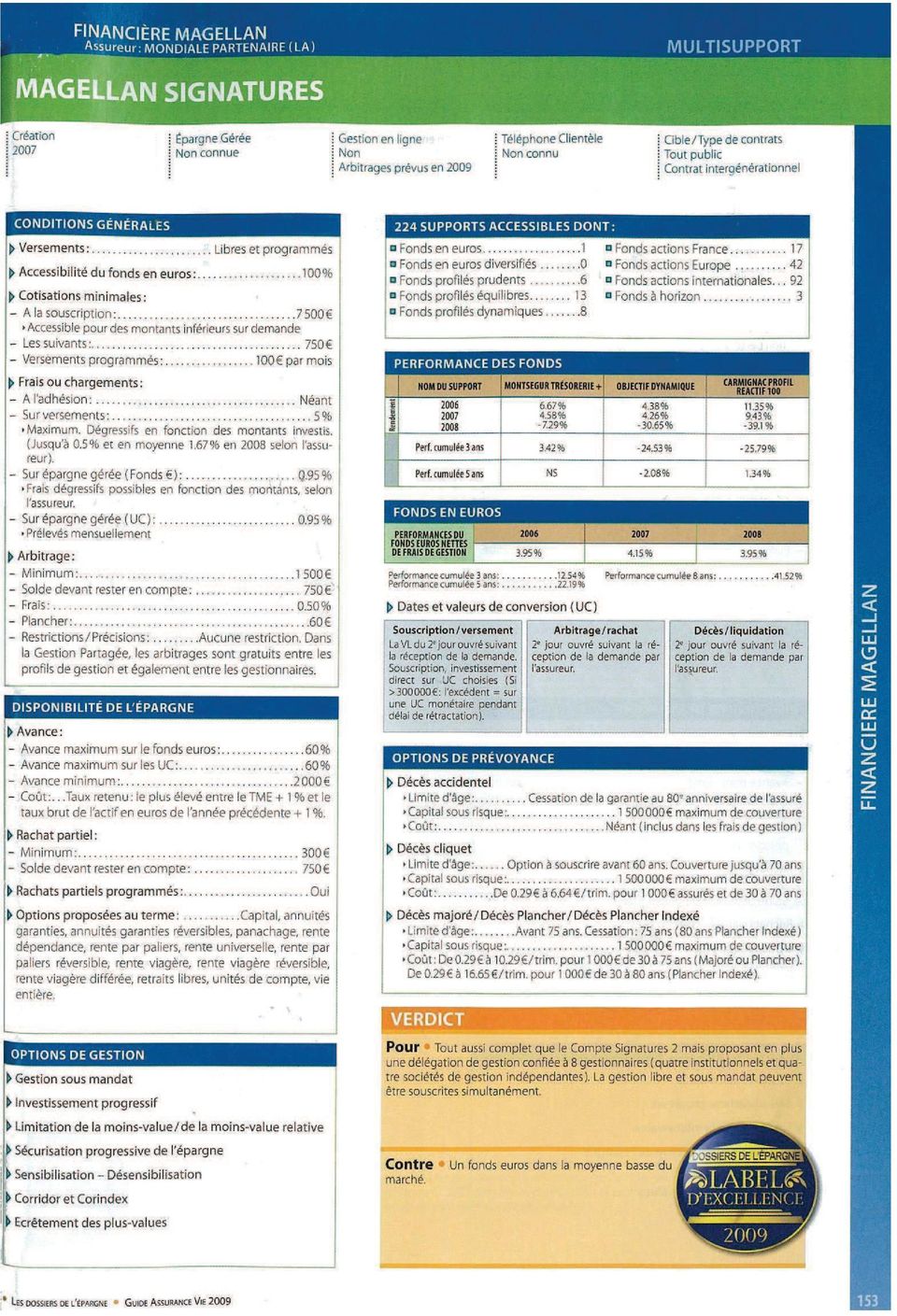

5 Assurance ANALYSE DE PRODUIT Jouer la carte de la gestion partagée Acteur historique de l'ingénierie financière, Financière Magellan développe des formules de placements, d'épargne et de défiscalisation à l'attention des CGPI. CREEE en 1993, Financière Magellan est animée par deux personnes connues des CGPI et partenaires Stéphane Gianoli, son président, et Carole Richter, son directeur général La societé propose Compte Signatures 2 et Magellan Signatures, deux contrats d'assurance-vie déchargeant de la gestion et ayant déjà fait leure preuves sur le long terme Un concept novateur La Financiere Magellan a lancé Compte Signatures, en 1998, son premier contrat d'assurance-vie, qui a mis en place le concept de la gestion partagée, c'està-dire trois profils de gestion confiés chacun à quatre sociétés de gestion institutionnelle, à hauteur de 25 % Si ces sociétés de gestion ont change au fil du temps, l'idée, elle, n'a pas vieilli Elle permet même de délivrer des performances satisfaisantes tout en évitant les risques de concentration sur un seul acteur Aujourd'hui, Société générale AM, Crédit agricole AM, HSBC AME et BNP Paribas AM gèrent les profils En 2009, si leur gestion a été excellente, les performances en 2010 ont été plus faibles, conformément au comportement de nombreux marchés financiers Dix ans apres le succès de Compte Signatures, Financiere Magellan, restée un laboratoire d'idées, poursuit son œuvre pionnière et crée Magellan Signatures Ce second contrat fonctionne toujours selon le pnncipe de la gestion partagée, maîs le client a le choix, cette fois, entre la gestion partagée profilée des quatre institutionnels gérant Compte Signatures ou de quatre sociétés de gestion déjà connues des CGPI Carmignac, Tocqueville, Financiere de l'echiquier, DNCA Finance Des multisupports complets Les deux contrats offrent un large choix de 300 OPCVM, dont une short-hst d'une centaine de fonds et de Sicav Accessibles dès 7500C, les deux assurances-vie permettent aussi une gestion libre, avec une gamme complète d'options d'arbitrages automatisés Enfin, bien qu'incluant une garantie déces accidentel qui majore le capital de 30 %, les deux contrats proposent plusieurs options de prevoyance en faveur des bénéficiaires, comme la garantie cliquet, la garantie majorée jusqu'à quatre fois le montant des versements ou la garantie plancher indexée, avec un taux minimum annuel librement choisi de O a 5 % La souplesse des deux contrats est éga lement garantie, notamment avec des possibilités de retraits partiels ou de rachat total sans condition, ainsi que des avances jusqu'à 60% de l'épargne Magellan Signatures présente également une version capitalisation et décline aussi une version PEP «Nous sommes partis sur le principe qu un contrat d'assu rance-vie doit être le plus complet possible La valeur moyenne actuelle de nos contrats ett de Nos deux contrats sont collectifs, ce qui permet de les faire évoluer et d effectuer des modifications positives sans avoir a demander l'accord de tous les souscripteurs», souligne Stéphane Gianoli, le president de Financière Magellan Des services dédiés aux partenaires «Notre modèle de distribution n'est pas axé sur la clientele directe», résume le dirigeant, tout en précisant que Financiere Magellan s'apprête «à proposer aux CGPI un incompressible extrêmement bat voire de 0%, afin de leur permettre de conserver pour eux la totalité des frais Mandats de gestion INVESTISSEMENT CONSEILS " WIMW M * IJ - M LES PYRAMIDES 2011 OR Magellan Signatures a reçu une Pyramide d'or 2011 décernée par /nvesf/ssemenf Conseils dans la catégorie mandats de gestion. sur versements» «Ainsi, ajoute de son côté Carole Richter, directeur général, si le CGPI pratique un contrat avec l%de frais, la totalité lui est rétrocédée Au niveau des frais de gestion, l'incompressible est de 0,50% et le complément est conserve par le CGPI» Financiere Magellan met a la disposition des CGPI une équipe de quatre personnes, qui les entoure et les aide, sous la direction de Michel Amer, directeur commercial «Les conseillers indépendants ont un besoin énorme d accompagnement Notre equipe est disponible Au téléphone, ll est fréquent qu'un entretien dure plus d'une demi-heure Tous les trois mois, nous envoyons une lettre aux CGPI Notre site Internet offre de nombreuses informations aux professionnels Et bien entendu, nous continuons toujours notre partenariat avec les notaires pour répondre aux besoins de nos partenaires», conclut Stéphane Gianoli. Compte Signatures et Magellan Signatures! Le choix des profils et le concept de gestion partagée 2» La gamme OPCVM évolutive avec une selection de fonds POINTS FAIBLES! Pas d immobilier papier (SCPI) dans les contrats 2«Lin seul fonds en euros (AG2R La Mondiale) Disposant de deux excellents contrats, I Financiere Magellan repense sans cesse ses principes de gestion pour améliorer I acces de ses souscripteurs et partenaires aux meilleurs gestionnaires i et OPCVM Contact Michel Amer, directeur commercial i Tel partenar/at@financieremagellan fr Investissement Conseils - Juillet/Août 2011

6 VIE ET PLACEMENTS Une formule idéale p les donations à ses p En mixant harmonieusement les contrats d'assurance vie et les dispositions fiscales favorables, les parents, grandsparents, ondes et tantes peuvent effectuer des dons en espèces à leurs proches. Lopération est renouvelable plusieurs fois, en suivant les conseils des partenaires. I L existe de plus en plus de possibilités pour anticiper les transmissions du patrimoine entre plusieurs générations via l'assurance vie, sans payer de droits, maîs en s'assurant du respect des objectifs du donateur et des besoins du bénéficiaire Des contrats dédiés aux mineurs ou aux jeunes majeurs En souscrivant ce type de contrats, les petits-enfants ou enfants profiteront d'un capital pour suivre leurs études, faire un voyage qui leur tient à cœur ou démarrer du bon pied dans la vie active (financer un projet professionnel, acheter un logement ) Plus tôt le contrat est ouvert, plus vite le jeune bénéficiaire profitera de l'antériorité fiscale. En effet, huit ans après l'ouverture de ce contrat, en cas de sortie partielle ou totale, les gains compris dans la somme retirée ne seront taxés qu'à 7,5 % (ou à l'impôt sur le revenu), après un abattement de par an pour un célibataire Ainsi, dans de nombreux cas, l'enfant ou le petit-enfant titulaire du contrat d'assurance vie sera totalement exonéré d'imposition. Conjuguer les avantages de la donation et de l'assurance vie Si vous souhaitez aider vos proches et ceux qui vous sont chers à préparer leur avenir, pensez à conjuguer les avantages de la donation et de l'assurance vie. Pour cela, voici trois étapes principales. I. Effectuer un don ou bien une donation d'espèces. Il est possible, pour un donateur, de donner jusqu'à tous les six ans à chacun de ses enfants, à chacun de ses petits-enfants et à chacun de ses neveux, nièces ou arrière-petits-enfants Ces montants (voir tableau ci-dessous) sont actualisés annuellement. Au-delà de ces abattements reconductibles tous les six ans, des droits de mutation à titre gratuit sont dus et calculés selon le barème en vigueur à la date du don. 2. Rédiger un pacte adjoint, en même temps que le don est réalisé Ce pacte est un acte sous seing privé, gratuit, qui ne nécessite pas le recours à un notaire. Il permet : - de rendre indisponible l'argent pour l'enfant jusqu'à un âge prédéterminé (25 ans au maximum), - de définir les conditions dans lesquelles sera géré l'argent donné, ainsi que les conditions de détention des fonds et les modalités des retraits, - d'effectuer toutes les démarches relatives à la donation et à la souscription du contrat avec, au besoin, l'intervention des représentants légaux. 3. Ouvnr un contrat d'assurance vie au nom du proche pour y investir l'argent de cette donation Le contrat d'assurance vie lié au pacte adjoint permet au donataire de bénéficier à terme d'un capital valonsé et au donateur de garder le Quelle somme donner et quand effectuer la donation? Lien de parenté Présent d'usage enfant, petitenfant, arnère-petit-enfant, neveu, nièce, ami(e) Donation chaque enfant Donation chaque petit-enfant Donation chaque arnère-petit-enfant Donation chaque neveu ou nièce Dons familiaux en espèces enfant, petit-enfant, neveu ou nièce, majeur(e), lorsque le donateur a moins de 65 ans. Arnere-petit-enfant, arrière-petit-neveu ou nièce, majeure), lorsque le donateur a moins de 80 ans. Montant maximal en 2010 Cela dépend du niveau de vie de la famille, de quèlques dizaines à plusieurs centaines d'euros, exceptionnellement quèlques milliers d'euros Périodicité A chaque grande occasion anniversaire, communion, réussite aux examens, permis de conduire, mariage Tous les 6 ans Tous les 6 ans Tous les 6 ans Tous les 6 ans Don unique non renouvelable Investissement Conseils - Juin 2010

7 Investissement Conseils - Juin 2010

8 Tant que le don n'atteint pas le montant autorisé, un don complémentaire est réalisable jusqu'à la limite annuelle A chacun son contrat intergénérationnel Axa déclare «Notre offre habituelle permet de proposer a nos clients des formules mtergénérationnelles Par exemple Arpèges, Odyssiel et Privilège pour nos réseaux propriétaires (respectivement agents généraux, commerciaux salariés et agents Axa Prévoyance & Patrimoine) Les offres des autres canaux (courtage, CGP) peuvent bien sûr être aménagées de la même façon» Skandia dispose de l'offre Skandia Gé nérations, à laquelle il est possible de souscnre via son pacte adjoint Quant à l'association ASAC FAPES, elle propose son contrat Epargne Retraite 2 en version donation Les versements minima sont de 450 a la souscription, puis de 150 pour les versements complementaires Du côté de BNP Panbas Assurances, on recense deux contrats appropriés aux transmissions mtergénérationnelles - BNP Paribas Multiplacements Avenir Ce contrat d'assurance vie s'adapte à tous les budgets, petits ou grands, et offre le choix de réaliser - des versements réguliers, à partir de 15 par mois, - des versements libres, pour profiter des événements qui ponctuent la vie d'un enfant (anniversaires, Noel, fêtes ) A 18 ans, celui-ci disposera d'une épargne qu'il pourra utiliser en effectuant un rachat de tout ou partie du capital constitué pour financer un projet, ou en bénéficiant d'une rente temporaire, le temps de ses études, par exemple L'enfant pourra également choisir de conserver son épargne ou d'épargner à son rythme, BNP Panbas Multiplacements Privilege Donation Ce contrat d'assurance vie est destiné aux enfants et petits-enfants, afin de les aider à concrétiser leurs projets d'avenir Le donataire peut bénéficier des abattements fiscaux accordés aux donations Par ailleurs, il est possible, pour le donateur, de conserver la maîtrise des sommes donnees, en rappelant précisément les conditions du don manuel dans un pacte adjoint II peut aussi définir l'âge à partir duquel l'enfant disposera de son contrat librement (âge rappelé dans le pacte adjoint) Les donations et les dons familiaux exonérés d'imposition La somme qu'un proche peut donner en franchise d'imposition varie selon l'âge du donataire et du donateur, ainsi que le lien familial (voir tableau page 10) Tant que le don ou la donation n'atteint pas le montant maximal autonse, un don complémentaire est réalisable jusqu'à la nouvelle limite annuelle Exemple Jean-Edouard a fait un don en espèces de 5 DOO à son petit-fils Bruno, en octobre 2009, alors que le plafond était de En 2010, il pourra lui faire un ou plusieurs dons à hauteur de ( ), puisque le montant pour 2010 a éte réévalue à Pour bien démarrer une vie d'adulte Les contrats qui ont été évoqués précédemment sont parfaits pour transmettre une partie de son patrimoine, de son vivant, à un enfant, petit-enfant, amèrepetit-enfant La démarche est simple et efficace II existe également des contrats d'assurance vie qui ne sont pas précisément des «contrats donation», maîs plutôt des assurances vie conçues comme des livrets d'épargne que l'enfant ou ses parents alimentent peu à peu Ces contrats donnent la possibilité dc recueillir les dons d'usage versés a l'occasion des événements importants de la vie de l'enfant (anniversaire, fêtes, examens ), ainsi que les dons en espèces effectués aux enfants, petits enfants, arrière petits enfants, neveux, nièces En général, ils sont accessibles a partir de quèlques di zaïnes d'euros Les «contrats donation» et les assurances vie de style «livret d'épargne» sont des contrats qui pensent l'avenir et accompagnent le bénéficiaire dans les grandes étapes de sa vie Les conseillers indépendants savent bien qu'en séduisant l'entourage de leurs clients, ils élargissent leur «fonds de commerce», fidélisent les plus jeunes et rajeunissent ainsi leur clientèle Un double pan gagnant/gagnant, puisque le client sera également satisfait de ces formules * Bernard Le Court f Evolution entre ' t 2010 des abattements pour donations aux proches Les abattements applicables aux successions, donations et dons d'espèces sont désormais revalorises chaque annee Voici revolution de leurs montants sur quatre ans Lien de parenté Enfant Personne handicapée Frere ou sœur Donation a un conjoint Partenaire d un PACS Neveu ou nièce Petit enfant (donation) Arriere petit-enfant A defaut d autre abattement (personnes sans lien de famille, concubin) Don de sommes d argent (donateur moins de 65 ans ou 80 ans, donataire 18 ans au moins) I Abattements DOO 57 DOO DOO Abattements i 5065 i Abattements C i i Abattements I,. J5232 f i Investissement Conseils - Juin 2010

9 Assurance DISTINCTIONS 7 e8 Pyramides de l'assurance: les meilleurs contrats à l'honneur Les Pyramides d'investissement Ci Pour la septième année consécutive, Investissement Conseils décerne tes Pyramides de l'assurance, récompensant des contrats de qualité, distribués par les courtiers et les conseillers indépendants. CETTE année, une petite trentaine de produits d'assurance a été distinguée. Il s'agit de contrats d'assurance vie, de contrats de retraite Madelin, de plans d'épargne retraite populaire (PERP) et, pour la seconde fois, de contrats d'entreprises dits «article 83». Sans oublier les meilleurs mandats de gestion. Les cabinets de conseillers indépendants ont, par ailleurs, élu six plates-formes : trois championnes Affront-office et trois championnes du bock-office. Les performances et les qualités examinées à la loupe Les Pyramides attribuées par Investissement Conseils diffèrent des autres prix remis par ses confrères. Ne sont retenus, en effet, que les produits distribués par les professionnels courtiers et CGPI. Les six catégories suivantes ont fait l'objet, par notre partenaire Observer, d'un classement mathématique tenant compte des performances des contrats. Catégorie «Fonds en euro en 2009, tous contrats» Le fonds en euro diversifié de Dexia Epargne Pension, utilisé par le contrat Diverséo Patrimoine, a réalisé la performance exceptionnelle de 21,44 % nets et prend de très loin la tête de ce classement. Deux autres fonds en euro se détachent clairement. Il s'agit d'eurodt de La Mondiale Partenaire, proposé par le contrat Pierre de Soleil, et d'europatrimoine de La Mondiale Partenaire également, proposé par Nortia sur deux de ses contrats, Epigéa et Nortia H. Les contrats Pierre de Soleil et Nortia II remportent respectivement la Pyramide d'argent et la Pyramide de bronze. Précisons que la différence de frais de gestion entre Epigéa et Nortia II donne l'avantage à ce demier. Par ailleurs, les fonds EuroCit et Euro- Patrimoine bénéficient d'une diversification en unités de compte à hauteur de 25 % de leur portefeuille, qui leur a valu un bon rendement Catégorie «Fonds en euro sur trois ans, tous contrats» Sur trois ans, les rendements des fonds en euro s'effritent un peu. Le contrat qui avait obtenu la Pyramide d'or en Fonds en euro en 2009, tous contrats Diverséo Patrimoine de Dexia Epargne Pension Pierre de Soleil (ex-evolutys Patrimoine) de La Mondiale Partenaire Nortia ll de Nortia Fonds en euro sur 3 ans, tous contrats Diade Evolution d'ufg Frontière Efficiente d'apicil Jk.. I Llberalys Vie de Performance Absolue Performance Absolue Vie dè Performance Absolue, AREP i du Conservateur

et, pour la seconde fois, de contrats d'entreprises dits «article 83».")

10 2009 a vu réclusion de produits structures et obligataires qui ont amélioré les rendements des contrats 2009 avait enregistré une performance cumulée de 15,93 %. Cette année, le meilleur contrat sur trois ans réalise 15,32 %. Il abandonne donc près de trois quarts de point. Les autres contrats récompensés affichent, sur les années 2007 à 2009, une performance totale supérieure à 14,8 %, tout en garantissant une parfaite sécurité aux assurés. Catégorie «Mandats de gestion sur trois ans» Pour cette catégorie, quatre critères sont analyses : le seuil d'accessibilité, le nombre dè gestionnaires financiers, le nombre de mandats proposés, ainsi que les frais du mandat. La règle appliquée est la suivante : Pour l'accessibilité Supérieur à = Cpt Entre et = 0,5 pt Inférieuràl5000 =lpt Pour le nombre de gestionnaires 1 gestionnaire = O pt 2 ou 3 gestionnaires = 0,5 pt Plus de 3 gestionnaires = I pt Pour le nombre de profils I profil = O pt Mandats de gestion sur 3 ans 4 Arborescence Prestige d'apnl Patrimoine Le Compte Signatures 2 de Financière Magellan Archipel de Skandia Retraite loi Madelin sur 3 ans Apicil Performance d'apicil 1 Mlp Retraite _ I du Conservateur Norwich Stratégie Retraite Loi Madelin d'aviva Plus de I profil = I pt Pour les frais du mandat Majoration des frais de gestion = - 0,5 pt Arbitrages facturés = - 0,5 pt A la performance = neutre Les trois mandats récompensés ont tous un seuil d'accessibilité bas : 1500 pour Le Compte Signatures 2, proposé par Financière Magellan, dont l'atout est la gestion partagée entre quatre sociétés ; pour: Arborescence Prestige, distribué par April ; 30 DOO pour Archipel de Skandia. Cette dernière gestion se veut thématique avec, au chou, six orientations différentes. Finalement, la qualité de certains établissements se retrouve et se confirme d'une année sur l'autre. Catégorie «Retraite loi Madelin sur trois ans» Destinés à compléter la retraite des artisans, commerçants et professions libérales, les trois contrats ayant reçu une Pyramide ont fait bénéficier leurs adhérents, en 2009, sur leur fonds en euro, de performances très satisfaisantes, qui s'élèvent respectivement à 4,7 %, 4,5 % et 4 %. Sur les trois dernières années (2007 à 2009), leurs performances sont de 15,15%, 14,88% et 13,02%. Catégorie «PERP fonds en euro sur trois ans» Avec des rendements respectifs, en 2009, de 4,65 %, 4,7 % et 4,02 %, les trois À PERP fonds en euro sur 3 ans Conservateur PERP du Conservateur f Apicil Perspectives Génération d'apicil Gaipare Zen de Fortis Assurances Contrats d'entreprises article 83 sur 3 ans Apicil CAP XL & CO d'apicil Avenir Entreprise Actions de Fortis Assurances Garantie Retraite Entreprises [remplacé par Swiss Life Retraite Entreprises) de Swiss Life plans d'épargne retraite populaire (PERP) primes ont servi sur les années 2007 à 2009 une performance totale de 15,37%, 15,15% et 13,28%. Catégorie «Contrats d'entreprises article 83 sur trois ans» Les trois contrats récompensés (destinés à compléter la retraite des salariés) ont servi en 2009, sur leur fonds en euro, des taux s'élevant respectivement à 4,6 %, 3,81% et 3,5%, pour une performance totale sur les années 2007 à 2009 de 14,66 %, 12,30 % et 12,29 %. Il s'agit de contrats «à cotisations définies» : le montant des versements est fixe lors de l'adhésion et calculé en pourcentage du salaire brut de l'assuré. Ce régime peut être appliqué à l'ensemble du personnel ou à une catégorie restreinte de collaborateurs (souvent les cadres de l'entreprise). Principal intérêt pour le salarié : la cotisation est en partie, voire en totalité, prise en charge par l'employeur, ce dernier bénéficiant en échange d'exonérations fiscales. A l'âge du départ à la retraite, le capital épargne est débloqué et transformé en rente viagère imposable. Contrats originaux et services aux indépendants du patrimoine Prix de l'innovation Voici les résultats d'une catégorie qui ne fait pas l'objet d'un classement mathématique, mais d'un choix parmi les contrats qui nous ont été présentés par les distributeurs. Le Prix de l'innovation tient compte des potentialités des contrats récents ou nouvellement créés, ainsi que de leur caractère novateur. La Pyramide d'or revient au contrat Axa Secure Advantage, distribué par Patrimoine Management et Associés, qui propose deux formules, l'une donnant des revenus garantis, l'autre un capital garanti. L'assureur de ce nouveau produit est Axa Life Europe. Prix du front-office Ces deux prix sont des baromètres établis par les conseils en gestion de patrimoine indépendants. Un questionnaire a en effet été envoyé par mail à mille cabinets figurant dans Y Annuaire de la gestion de patrimoine Nous avons demande aux CGPI d'élire leurs plates-... /... Bernard Le Court Investissement Conseils - Avril 2010

11 Placements Oscars de I assurance vie Les Oscars 2010 dè l'assurance vie ont ete décernés par Gestion de Fortune le jeudi 11 mars 2010 au Pavillon Gabriel à Paris.

12 et les lauréats sont... Contrat cle 8 ans ou plus à versements libres en euros dont l'actif dépasse 5 miliards d'euros Afer Compte Monosupport à versements et retraits libres Macsf Rss (Retraite Epargne Santé) Sogécap Séquoia Sécurité Contrat de 8 ans ou plus à versements libres en euros dont l'actif est compris entre I et 5 miliards d'euros Carac Compte Epargne Carac Gan Patrimoine LibreGan Sof BTP Vie (Groupe PRO BTP) Le Livret Confiance Contrat de 8 ans ou plus à versements libres en euros dont l'actif est inférieur à i miliard d'euros Capma et Capmi Dynavie Esca Prévoyance Perle Contrat de moins de 8 ans à versements libres en euros Durée d'investissement 5 ans Carac Entraid Epargne Carac Monceau Retraite & Epargne Dynaplus Sogécap Support Sécurité Ebène Sogécap Support Sécurité Erable Evolutions Contrat a versements libres ^ multisupor t Gestio à Ecureuil Vie Nuances Plus Dimension liberté Financière Magellan Le Compte Signatures 2 Macsf Res Multsupport Sogécap Ebène Gestion Libre n ibr l e Contrat à versements libres multisupport à Gestion profilée Profil Prudent AcmnVie Àcmn Horizon Patrimoine Financière Magellan Le Compte Signatures 2 Sogécap Séquoia profil prudent Contrat à versements libres multisupport à Gestion profilée - Profil Equilibre AcmnVie ACMN Horizon Patrimoine Financière Magellan Le Compte Signatures 2 Gan Assurances Chromatys Sof Btp Vie (Groupe ProBTP) Multisupport Confiance Contrat à versements libres multisupport a Gestion profilée - Profil Dynamique Ecureuil Vie Nuances Privilège Contrat de Prévoyance Ecureuil Vie Garantie Famille Gestion de Fortune - Avril 2010

Le Livret Confiance Contrat de 8 ans ou plus à versements libres en euros dont l'actif est inférieur à i miliard d'euros Capma et Capmi Dynavie Esca Prévoyance Perle Contrat de moins de 8")

13

14

15 La Vie Financière 19 Septembre 2008

16 Capital Juin 2008

17 ASSURANCE VIE & PRÉVOYANCE Quel est l'intérêt de la garantie plancher?i Une assurance vie multisupport comporte aussi des garanties qui protègent votre épargne : plancher, indexée, majorée ou cliquet. Le Revenu vous explique comment les utiliser efficacement. Along terme, la diversification d'un contrat multisupport permet de dynamiser les gains, comme on l'a vu entre 2004 et 2007, alors que les rendements des fonds sécurité en euros étaient descendus en dessous de 4,5 %. Mais les placements les plus dynamiques sont aussi les plus risqués, comme le témoigne la chute de 16 % de la Bourse au premier trimestre Lexique 4 types de garanties plancher en clair >La garantie plancher Elle garantit à vos bénéficiaires qu'ils récupéreront, à votre décès, au moins le montant des versements effectués sur le contrat d'assurance vie, admettons 100 DOO euros, même en cas de baisse des marchés. >La garantie plancher indexée Elle fonctionne comme la garantie plancher, à la seule différence que le capital minimum garanti est revalorisé d'un pourcentage allant de I à 5% l'an. > La garantie cliquet Elle cristallise les plus-values boursières. Le montant versé à votre décès sera égal à la plus haute valeur atteinte par votre épargne sur le contrat, 120 DOO euros, dans le cas illustré dans le graphique ci-contre. > La garantie majorée ou vie entière Vous choisissez, par avance, le montant du capital que vous souhaitez transmettre à votre décès, par exemple, 150 DOO euros HO Malgré la sécurité de la partie placée sur le fonds en euros, le montant total des capitaux mis sur le contrat peut ainsi monter ou baisser en fonction des Sicav choisies. De votre vivant, une moins-value est supportable si vous avez la patience d'attendre une reprise. Mais, en cas de décès, c'est une autre affaire. L'assureur ferme les compteurs, même en pleine tourmente boursière pour liquider votre épargne au plus mauvais moment. Pour protéger vos proches d'une telle déconvenue, il existe une solution, c'est la garantie plancher. Le Revenu vous explique son fonctionnement et l'intérêt de ses multiples déclinaisons pour vous aider à protéger efficacement votre épargne en cas de décès. Pourquoi utiliser cette garantie «Nos clients peuvent se retrouver avec un contrat en moinsvalue, c'est-à-dire un capital inférieur à la somme de leurs versements», explique Didier i Exemple d'évolution de la valeur d'un contrat multisupport -4 Garantie majorée 4 Garantie cliquet Garantie plancher Ledeur, directeur vie du groupe GMF. À la base, une garantie plancher, c'est tout simplement une assurance décès logée au sein de votre contrat d'assurance vie multisupport. Grâce à elle, vos héritiers sont assurés de percevoir au minimum la somme des versements que vous aurez effectués au fil des ans sur le contrat. Prenons l'exemple d'un épargnant qui aurait placé 100 DOO euros. Si une chute passagère de la Bourse de 18% fait baisser son épargne à 82 DOO euros, les bénéficiaires de son contrat toucheront bien 100 DOO euros en cas de décès, quels que soient les comportements des marchés financiers. Après cette description, peut-être penserez-vous que cette protection s'adresse exclusivement aux amateurs de Bourse. Pas forcément. «Tout le monde est concerné, insiste Didier Ledeur. Ce n'est pas parce qu'un assuré a tout investi dans le fonds en euros qu'il ne va pas modifier un jour ou l'autre la répartition de son épargne.» De plus, certaines garanties optionnelles sont de véritables assurances décès grâce auxquelles vous pouvez garantir à vos proches un capital de euros, par exemple, pour IOU 000 euros investis. Alors, comment faire pour bénéficier d'une garantie plancher? Dans certains cas, elle est automatique et donc souscrite par tous les assurés. Son coût est alors le Le Revenu Mai 2008

Les performances des fonds en euros des contrats d'assurance vie

Les performances des fonds en euros des contrats d'assurance vie Distributeur (assureur s'il est différent) Nom du contrat Multisupport (oui-non) Rendement 2006 (*) Rendement 2007 (*) Afer (Aviva Vie et

Les performances des fonds en euros des contrats d'assurance vie Distributeur (assureur s'il est différent) Nom du contrat Multisupport (oui-non) Rendement 2006 (*) Rendement 2007 (*) Afer (Aviva Vie et

Franc succès pour la cinquième édition des Pyramides de l assurance

MANIFESTATION Profession Franc succès pour la cinquième édition des Pyramides de l assurance Ce ne sont pas moins de vingt-neuf Pyramides de l assurance qui ont été remises aux distributeurs des meilleurs

MANIFESTATION Profession Franc succès pour la cinquième édition des Pyramides de l assurance Ce ne sont pas moins de vingt-neuf Pyramides de l assurance qui ont été remises aux distributeurs des meilleurs

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE L objectif de ce guide est de vous donner des pistes pour mieux comprendre l assurance vie et son fonctionnement, et vous aider ainsi à faire

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE L objectif de ce guide est de vous donner des pistes pour mieux comprendre l assurance vie et son fonctionnement, et vous aider ainsi à faire

CONTRAT D ASSURANCE VIE ASSURANCE

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre

Les contrats retraite en Loi Madelin

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

A la découverte de l assurance vie HSBC France

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

Mon épargne mon patrimoine. Une épargne, des projets

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

Les délais à respecter

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Le régime fiscal du contrat d'assurance-vie en cas de vie

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

mémo Des solutions pour préparer votre avenir et celui de vos enfants sommaire

Édition : décembre 2013 mémo Des solutions pour préparer votre avenir et celui de vos enfants 1. Épargner pour des projets à moyen terme 2. Préparer un projet immobilier sommaire 3. Préparer l avenir de

Édition : décembre 2013 mémo Des solutions pour préparer votre avenir et celui de vos enfants 1. Épargner pour des projets à moyen terme 2. Préparer un projet immobilier sommaire 3. Préparer l avenir de

capital vie L assurance-vie qui s adapte à toute situation L assurance n est plus ce qu elle était.

capital vie L assurance-vie qui s adapte à toute situation L assurance n est plus ce qu elle était. Vous avez des projets d épargne? L assurance-vie est la solution qui s adapte à tous vos besoins L ASSURANCE-VIE

capital vie L assurance-vie qui s adapte à toute situation L assurance n est plus ce qu elle était. Vous avez des projets d épargne? L assurance-vie est la solution qui s adapte à tous vos besoins L ASSURANCE-VIE

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

L assurance vie est-elle toujours un outil privilégié pour préparer sa succession?

L assurance vie est-elle toujours un outil privilégié pour préparer sa succession? 1 SOMMAIRE Les nouveautés successorales de la loi TEPA 2007 Allégement des droits de mutation à titre gratuit Assurance

L assurance vie est-elle toujours un outil privilégié pour préparer sa succession? 1 SOMMAIRE Les nouveautés successorales de la loi TEPA 2007 Allégement des droits de mutation à titre gratuit Assurance

Dossier de presse. Skandia Liberté

Dossier de presse Skandia Liberté nos talents à votre mesure SKANDIA / DOSSIER DE PRESSE / MARS 2008 0 Sommaire Communiqué de presse... 2 Skandia diversifie son offre produits... 4 La clientèle patrimoniale,

Dossier de presse Skandia Liberté nos talents à votre mesure SKANDIA / DOSSIER DE PRESSE / MARS 2008 0 Sommaire Communiqué de presse... 2 Skandia diversifie son offre produits... 4 La clientèle patrimoniale,

OPTIMISER SON ÉPARGNE

OPTIMISER SON ÉPARGNE PEA, CIF ASSURANCE VIE GAMME OPCVM ÉPARGNE PROGRAMMÉE CHOISIR INVESTIR p.02/0 J aimerais investir dans l immobilier locatif, mais sans les contraintes de gestion. J ai besoin des

OPTIMISER SON ÉPARGNE PEA, CIF ASSURANCE VIE GAMME OPCVM ÉPARGNE PROGRAMMÉE CHOISIR INVESTIR p.02/0 J aimerais investir dans l immobilier locatif, mais sans les contraintes de gestion. J ai besoin des

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Assurance Vie SÉLECTION ORIENTATIONS. Quels que soient vos objectifs, AXA sera toujours à vos côtés pour vous aider à les atteindre.

Assurance Vie SÉLECTION ORIENTATIONS Quels que soient vos objectifs, AXA sera toujours à vos côtés pour vous aider à les atteindre. Et vous, comment voulez-vous vivre votre épargne? Vos projets et vos

Assurance Vie SÉLECTION ORIENTATIONS Quels que soient vos objectifs, AXA sera toujours à vos côtés pour vous aider à les atteindre. Et vous, comment voulez-vous vivre votre épargne? Vos projets et vos

Diversifier son patrimoine tout en réduisant ses impôts

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

CAPIEUROPE PEA-PME Contrat de capitalisation

CAPIEUROPE PEA-PME Contrat de capitalisation Cultivez le potentiel de performance des entreprises européennes et récoltez les atouts cumulés du PEA et du contrat de capitalisation. Un contrat de capitalisation

CAPIEUROPE PEA-PME Contrat de capitalisation Cultivez le potentiel de performance des entreprises européennes et récoltez les atouts cumulés du PEA et du contrat de capitalisation. Un contrat de capitalisation

PERP Gaipare Zen. Prévoir le meilleur pour votre retraite

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

LES OFFRES PRODUiTS BforBanK

Le Compte Bancaire Le Livret L assurance-vie La Bourse LES OFFRES PRODUiTS BforBanK LE COMPTE BANCAIRE BforBANK - NOUVEAU Offre du 16 juillet au 31 août 2015 80 OFFERTS (1) pour votre Compte Bancaire OFFRE

Le Compte Bancaire Le Livret L assurance-vie La Bourse LES OFFRES PRODUiTS BforBanK LE COMPTE BANCAIRE BforBANK - NOUVEAU Offre du 16 juillet au 31 août 2015 80 OFFERTS (1) pour votre Compte Bancaire OFFRE

OCTUOR. Un nouvel horizon pour votre épargne. www.generali-patrimoine.fr

OCTUOR Un nouvel horizon pour votre épargne www.generali-patrimoine.fr Avec Octuor, donnez du sens à votre stratégie patrimoniale Octuor est un contrat d assurance vie multisupport et multigestionnaire

OCTUOR Un nouvel horizon pour votre épargne www.generali-patrimoine.fr Avec Octuor, donnez du sens à votre stratégie patrimoniale Octuor est un contrat d assurance vie multisupport et multigestionnaire

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Diane Patrimoine. Assurance-vie à annuités variables. Janvier 2011

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

Votre épargne s épanouit dans une mutuelle qui n oublie pas d être une mutuelle, elle

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie. Incidences de la réforme de la fiscalité successorale

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

HIMALIA. Orchestrez votre vie avec assurance

HIMALIA Orchestrez votre vie avec assurance Generali, la solidité d un leader mondial Créé à Trieste en 1831, le Groupe s est developpé dans toutes les branches de l assurance. Il se positionne comme 1

HIMALIA Orchestrez votre vie avec assurance Generali, la solidité d un leader mondial Créé à Trieste en 1831, le Groupe s est developpé dans toutes les branches de l assurance. Il se positionne comme 1

GESTION DU PATRIMOINE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Banques en ligne : où faut-il souscrire?

Banques en ligne : où faut-il souscrire? Par Léa Billon pour VotreArgent.fr, publié le 11/07/2013 Les banques en ligne séduisent d'abord par leurs services à moindre coût, voire gratuits. Leurs livrets

Banques en ligne : où faut-il souscrire? Par Léa Billon pour VotreArgent.fr, publié le 11/07/2013 Les banques en ligne séduisent d'abord par leurs services à moindre coût, voire gratuits. Leurs livrets

Multisupport 3 Aréas. Dynamisez votre épargne et donnez vie à vos projets

Multisupport 3 Aréas Dynamisez votre épargne et donnez vie à vos projets Multisupport 3, un placement souple et performant, quelles que soient vos attentes Le contrat d assurance vie Multisupport 3 doit

Multisupport 3 Aréas Dynamisez votre épargne et donnez vie à vos projets Multisupport 3, un placement souple et performant, quelles que soient vos attentes Le contrat d assurance vie Multisupport 3 doit

Guide de l Assurance Vie

Guide de l Assurance Vie LES ATOUTS DE L ASSURANCE VIE 2 OBJECTIFS 2 CARACTÉRISTIQUES 3 LES PARTIES AU CONTRAT 3 LE(S) BÉNÉFICIAIRE(S) EN CAS DE DÉCÈS DE L ASSURÉ 4 LA SOUSCRIPTION CONJOINTE 4 LA DURÉE,

Guide de l Assurance Vie LES ATOUTS DE L ASSURANCE VIE 2 OBJECTIFS 2 CARACTÉRISTIQUES 3 LES PARTIES AU CONTRAT 3 LE(S) BÉNÉFICIAIRE(S) EN CAS DE DÉCÈS DE L ASSURÉ 4 LA SOUSCRIPTION CONJOINTE 4 LA DURÉE,

Sommaire. La famille. L immobilier. Le couple. La gestion des biens du couple. La séparation. La gestion des biens des mineurs et des incapables

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Privilège Gestion Active. Le contrat qui s adapte à toute situation

Privilège Gestion Active Le contrat qui s adapte à toute situation Vos avez des projets, Privilège Gestion Active les prépare avec vous Pour votre avenir, vous cherchez la solution qui vous permettra de

Privilège Gestion Active Le contrat qui s adapte à toute situation Vos avez des projets, Privilège Gestion Active les prépare avec vous Pour votre avenir, vous cherchez la solution qui vous permettra de

Pour plus de simplicité : Nous vous rappelons que vous pouvez saisir vos opérations en ligne en vous connectant sur www.altaprofits.com.

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

Communiqué de Presse. Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

ASSURANCE VIE ET CAPITALISATION ESPACE SÉLECTION

ASSURANCE VIE ET CAPITALISATION ESPACE SÉLECTION CALI EUROPE, UNE COMPAGNIE À VOCATION INTERNATIONALE CALI Europe, une compagnie dédiée à la clientèle haut de gamme Implantée au grand-duché de Luxembourg

ASSURANCE VIE ET CAPITALISATION ESPACE SÉLECTION CALI EUROPE, UNE COMPAGNIE À VOCATION INTERNATIONALE CALI Europe, une compagnie dédiée à la clientèle haut de gamme Implantée au grand-duché de Luxembourg

TERRE D AVENIR 2 MARS 2013

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

MULTISUPPORT 3 Aréas

Aréas PRÉMIUM q^r MULTISUPPORT 3 Aréas Avec les meilleurs experts, bénéficiez du potentiel de performance des marchés financiers MULTISUPPORT 3 Aréas q PLACÉ SOUS LE SIGNE DE L EXPERTISE Accompagné par

Aréas PRÉMIUM q^r MULTISUPPORT 3 Aréas Avec les meilleurs experts, bénéficiez du potentiel de performance des marchés financiers MULTISUPPORT 3 Aréas q PLACÉ SOUS LE SIGNE DE L EXPERTISE Accompagné par

Cardif Multiplus Perspective

Cardif Multiplus Perspective CONTRAT D ASSURANCE VIE DIVERSIFIÉ Mon futur à composer Cardif Multiplus Perspective Mon assurance vie diversifiée aujourd hui pour mes projets de demain Cardif propose Cardif

Cardif Multiplus Perspective CONTRAT D ASSURANCE VIE DIVERSIFIÉ Mon futur à composer Cardif Multiplus Perspective Mon assurance vie diversifiée aujourd hui pour mes projets de demain Cardif propose Cardif

PATRIMOINE ET RETRAITE

FINADOC www.finadoc.com et www.conseils-financiers.com Prendre de la hauteur de vue sur la finance et le patrimoine. De meilleures décisions en toute indépendance. PATRIMOINE ET RETRAITE Bureaux : 270

FINADOC www.finadoc.com et www.conseils-financiers.com Prendre de la hauteur de vue sur la finance et le patrimoine. De meilleures décisions en toute indépendance. PATRIMOINE ET RETRAITE Bureaux : 270

Loi de finances pour 2011. Loi de finances rectificative pour 2010. Loi de financement de la sécurité sociale pour 2011

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Placements en vue de la dépendance

ATELIER n 5 Placements en vue de la dépendance Dominique CALVAR, CNP Assurances Le marché Eléments FFSA Convention Annuelle CGPC 2 ème marché privé au monde La France est au 1 er rang des pays de l OCDE

ATELIER n 5 Placements en vue de la dépendance Dominique CALVAR, CNP Assurances Le marché Eléments FFSA Convention Annuelle CGPC 2 ème marché privé au monde La France est au 1 er rang des pays de l OCDE

Contrat d assurance-vie Skandia Archipel PEP

Contrat d assurance-vie Skandia Archipel PEP Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant? Le Conseiller en Gestion de Patrimoine Indépendant est l interlocuteur idéal pour gérer

Contrat d assurance-vie Skandia Archipel PEP Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant? Le Conseiller en Gestion de Patrimoine Indépendant est l interlocuteur idéal pour gérer

L'ASSURANCE VIE PLACEMENT

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

L'ASSURANCE VIE PLACEMENT Une note de R i v i e r a F a m i l y O f f i c e Mise à jour : septembre 2004 Malgré les réformes de septembre 1997 et d octobre 1998, le cadre fiscal de l assurance vie demeure

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

guide clarté épargne www.creditmutuel.fr

guide clarté épargne UNE BANQUE QUI N A PAS D ACTIONNAIRE, ÇA CHANGE L ÉPARGNE. www.creditmutuel.fr AVEC VOTRE CONSEILLER CRÉDIT MUTUEL, ENVISAGEZ L ÉPARGNE DIFFÉREMMENT. Comme toutes les banques, le Crédit

guide clarté épargne UNE BANQUE QUI N A PAS D ACTIONNAIRE, ÇA CHANGE L ÉPARGNE. www.creditmutuel.fr AVEC VOTRE CONSEILLER CRÉDIT MUTUEL, ENVISAGEZ L ÉPARGNE DIFFÉREMMENT. Comme toutes les banques, le Crédit

ASSURANCE. Version CAPITALISATION. Opportunités. 1 unité. Notice Logotype

ASSURANCE ASSURANCE VIE VIE Version CAPITALISATION Ligne Alpha Ligne Beta Essentielle Arborescence Opportunités 1 unité 20 X X Notice Logotype Parce que la vie est ponctuée d évènements et d opportunités,

ASSURANCE ASSURANCE VIE VIE Version CAPITALISATION Ligne Alpha Ligne Beta Essentielle Arborescence Opportunités 1 unité 20 X X Notice Logotype Parce que la vie est ponctuée d évènements et d opportunités,

Comment Faire pour Payer moins d'impôts en 2015

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

Toutes les facettes de l assurance vie

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Personnes et familles. transmettre. la donation. www.notaires.paris-idf.fr

Personnes et familles transmettre www.notaires.paris-idf.fr Transmettre «Donner c est donner». La donation est un acte important car le donateur transmet immédiatement et définitivement la propriété des

Personnes et familles transmettre www.notaires.paris-idf.fr Transmettre «Donner c est donner». La donation est un acte important car le donateur transmet immédiatement et définitivement la propriété des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Puissance Vie DEMANDE DE MODIFICATION

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital La solution pour optimiser votre épargne Vous souhaitez faire fructifier votre capital, préparer votre

assurance-vie creditfoncier.fr EXECUTIVE ÉVOLUTION Un contrat sur mesure pour valoriser votre capital La solution pour optimiser votre épargne Vous souhaitez faire fructifier votre capital, préparer votre

Votre petite pomme pour la soif Argenta - votre pomme pour la soif

Investir sainement, quelles solutions pour la transmission de patrimoine chez Argenta? Votre petite pomme pour la soif famille sûr confiance humain gratuit capital propre sage investir sobre transparent

Investir sainement, quelles solutions pour la transmission de patrimoine chez Argenta? Votre petite pomme pour la soif famille sûr confiance humain gratuit capital propre sage investir sobre transparent

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était.

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était. Pensez à votre retraite dès aujourd hui, pour maintenir votre niveau

etraite madelin Vous êtes Travailleur Non Salarié Préparez votre retraite en toute confiance L assurance n est plus ce qu elle était. Pensez à votre retraite dès aujourd hui, pour maintenir votre niveau

Assurance vie Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

FORMATIONS PARTENAIRES 2014

FORMATIONS PARTENAIRES 2014 Partenaire Intitulé de formation Nombre Heures validées Adéquity Comprendre et sélectionner un produit structuré Ageas France L avenir de la distribution en assurance : les

FORMATIONS PARTENAIRES 2014 Partenaire Intitulé de formation Nombre Heures validées Adéquity Comprendre et sélectionner un produit structuré Ageas France L avenir de la distribution en assurance : les

PRODUITS DE PREVOYANCE IMPERIO. Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO.

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

> Votre conjoint. Adresse :... Régime matrimonial :... ... Avantages matrimoniaux (ou autres particularités) :

:") Date de l'entretien :... > Vous Prénom :... Nom :... Date de naissance :... Situation familiale : Marié Célibataire Divorcé Veuf Union libre PACS > Votre conjoint Prénom :... Nom :... Date de naissance

Date de l'entretien :... > Vous Prénom :... Nom :... Date de naissance :... Situation familiale : Marié Célibataire Divorcé Veuf Union libre PACS > Votre conjoint Prénom :... Nom :... Date de naissance

Livret d epargne SaLariaLe

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

La patrithèque. Solution documentaire électronique sur le patrimoine. La patrithèque. www.harvest.fr

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique

demande de modification LinXea Evolution ADHÉRENT - ASSURÉ*

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

FAQ Web conférence 2 avril

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

Le guide sur LES DONATIONS. Tout savoir pour transmettre et protéger vos proches

maif.fr Le guide sur LES DONATIONS maif.fr Tout savoir pour transmettre et protéger vos proches Le guide sur LES DONATIONS Aider ses enfants et petits-enfants, c est investir dans un avenir durable. Vous

maif.fr Le guide sur LES DONATIONS maif.fr Tout savoir pour transmettre et protéger vos proches Le guide sur LES DONATIONS Aider ses enfants et petits-enfants, c est investir dans un avenir durable. Vous

Les plus beaux patrimoines se façonnent dans l exigence. Concordances 4. Assurance Vie

Les plus beaux patrimoines se façonnent dans l exigence Concordances 4 Assurance Vie Concordances 4 Assurance Vie Quelques vérités Si l Assurance Vie est le placement préféré des Français (1369 milliards*

Les plus beaux patrimoines se façonnent dans l exigence Concordances 4 Assurance Vie Concordances 4 Assurance Vie Quelques vérités Si l Assurance Vie est le placement préféré des Français (1369 milliards*

Membre du Groupe AG2R LA MONDIALE

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

Comment bien choisir son. assurance vie

Comment bien choisir son assurance vie Edition 2015 1 Edito Etudes supérieures, mariage, premier enfant, première acquisition, départ à la retraite Les différentes étapes de la vie s accompagnent toujours

Comment bien choisir son assurance vie Edition 2015 1 Edito Etudes supérieures, mariage, premier enfant, première acquisition, départ à la retraite Les différentes étapes de la vie s accompagnent toujours

Himalia Capitalisation

Generali Patrimoine Himalia Capitalisation Orchestrez votre vie avec assurance Complémentaire à un contrat d assurance vie, le contrat de capitalisation s adresse notamment aux investisseurs soucieux d

Generali Patrimoine Himalia Capitalisation Orchestrez votre vie avec assurance Complémentaire à un contrat d assurance vie, le contrat de capitalisation s adresse notamment aux investisseurs soucieux d

1/5. piazza invest 1

1/5 piazza invest 1 TYPE D'ASSURANCE VIE Piazza invest est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à différents fonds d'investissement internes d AXA Belgium (voir annexes).

1/5 piazza invest 1 TYPE D'ASSURANCE VIE Piazza invest est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à différents fonds d'investissement internes d AXA Belgium (voir annexes).

LES ASSURANCES DE PERSONNES. Données clés 2011

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Déclaration de situation patrimoniale au titre de : Ministre déléguée chargée des personnes âgées et de l autonomie

Déclaration de situation patrimoniale au titre de : Ministre déléguée chargée des personnes âgées et de l autonomie N O M : DELAUNAY P R E N O M : Michèle Déclaration actualisée au 31 mars 2013 Renseignements

Déclaration de situation patrimoniale au titre de : Ministre déléguée chargée des personnes âgées et de l autonomie N O M : DELAUNAY P R E N O M : Michèle Déclaration actualisée au 31 mars 2013 Renseignements

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? :

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? : Conférence d information du Me Cécile SADELER Chambre des Notaires de Paris Existe-t-il réellement une liberté de transmettre?

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? : Conférence d information du Me Cécile SADELER Chambre des Notaires de Paris Existe-t-il réellement une liberté de transmettre?

FIP : un nouvel outil patrimonial. FIP : le complément logique du FCPI. Des avantages fiscaux importants. Un cadre fiscal particulièrement attractif

Créé en 2003 pour permettre aux particuliers de profiter des opportunités financières liées au développement et à la transmission des PME non cotées, le FIP (Fonds d Investissement de Proximité) est un

Créé en 2003 pour permettre aux particuliers de profiter des opportunités financières liées au développement et à la transmission des PME non cotées, le FIP (Fonds d Investissement de Proximité) est un

Contrat d assurance-vie Skandia Archipel

Contrat d assurance-vie Skandia Archipel Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant? Le Conseiller en Gestion de Patrimoine Indépendant est l interlocuteur idéal pour gérer votre