Gestion de patrimoine et fiscalité pour les Français vivant aux Etats-Unis

|

|

|

- Charles Rivard

- il y a 6 ans

- Total affichages :

Transcription

1 Gestion de patrimoine et fiscalité pour les Français vivant aux Etats-Unis 15 Décembre 2016 Lycée Rochambeau, Bethesda, MD Patrick Bourbon, CFA

2 Gestion de Patrimoine Fiscalité 2

3 La Performance des Fonds/SICAV avant Impôt est Différente après Impôt 3

403(b) ($18,000-$22,000) HSA: Health Savings Accounts ($3,400-$6,750)")

4 Les Comptes Défiscalisés IRA: Individual Retirement Account ($5,500-$6,500) 401(k) 403(b) ($18,000-$22,000) HSA: Health Savings Accounts ($3,400-$6,750) 529 4

5 Les Actions Dépassent les Obligations $1 investi en action en 1900 est devenu plus de $10,000 en 2008 ($582 ajusté de l inflation) $1 investi en obligation est devenu $9.9 ajusté de l inflation 5

6 Mais les Actions sont Plus Volatiles 6

7 L Investisseur Moyen Sous-Performe les Sicav/FCP de 2.4% Comparaison des rendements de 1983 à $100,000 investis $710,412 $457,540 Investisseur Moyen Moyennes des fonds d actions Américain Source: Dalbar 7

8 Les Sicav/FCP Sousperforment la Bourse de 2.7% Comparaison des rendements de 1983 à $100,000 investis $710,412 $1,152,310 Moyennes des fonds d actions Américain Bourse * *Fond Indiciel US ou ETF/Tracker Source: Dalbar De 1988 à 2007, le rendement de l investisseur moyen fut de 4.5%. Le rendement du marché était de 11.8% par an. De 1980 à 2010, le rendement moyen des 401k était proche de 4%. Le rendement de la bourse était de 18% par an. 8

9 Mais Certains Fonds Surperforment 9

est un moyen sûr de perdre du fait de l")

10 Un Rendement de 8% Rapporte 308% de plus en 30 Ans $1,223, % de plus! $300,000 Ne pas investir (0% de rendement annuel) est un moyen sûr de perdre du fait de l impact de l inflation 10

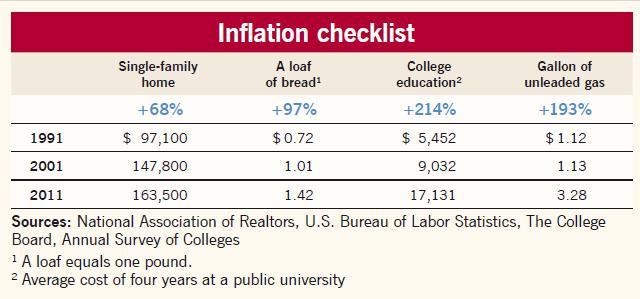

11 Inflation 11

que d investir deux fois plus pendant 20 ans mais en")

12 Coût de Procrastination Commencez Aujourd hui! $730,000 48% de plus! $494,000 $10,000 investis chaque année dès aujourd hui pendant 10 ans à un taux de rendement annuel de 8%, créera 48% de valeur supplémentaire (ou $236,000 de plus) que d investir deux fois plus pendant 20 ans mais en commençant dans 10 ans! 12

13 La Diversification est la Clé de la Réussite Return Bonne Performance Int l S&P 500 S&P 500 Mid S&P 500 Mid Mid U.S. U.S. Mid Mid Int l Int l Int l U.S. Mid Value Value Growth Value Bonds Bonds Growth Value Bonds 7.80% 37.60% 23.00% 34.40% 28.60% 51.30% 19.20% 8.40% 10.30% 42.70% 23.70% 13.50% 26.90% 11.60% 5.20% 8.65% S&P 500 Mid Mid S&P 500 Int l Int l U.S. Mid Mid Int l Int l Mid Mid Mid BFM BFM Value Value Bonds Value Value Value Value Growth 1.30% 34.90% 20.30% 33.40% 20.00% 27.00% 11.60% 2.30% -9.70% 38.60% 20.30% 12.70% 20.20% 11.40% % 6.73% BFM Mid Mid Mid Mid S&P 500 BFM BFM BFM Mid Mid Mid S&P 500 U.S. S&P 500 S&P 500 Growth Growth Growth Growth Value Growth Growth Bonds 0.38% 34.00% 17.50% 22.50% 17.90% 21.00% -0.86% -8.56% % 38.10% 15.50% 12.10% 15.80% 7.00% % 6.46% Mid BFM BFM BFM BFM BFM S&P 500 S&P 500 Int l BFM BFM BFM BFM BFM Mid U.S. Bonds Value Value -2.10% 27.24% 14.08% 20.36% 16.06% 19.68% -9.10% % % 30.44% 14.94% 9.12% 15.58% 6.82% % 6.17% Mid U.S. Int l U.S. U.S. Mid Mid Mid S&P 500 S&P 500 S&P 500 S&P 500 Mid S&P 500 Int l Mid Growth Growth Bonds Bonds Bonds Value Growth Growth Growth -2.20% 18.50% 6.00% 9.70% 8.70% -0.10% % % % 28.70% 10.90% 4.90% 10.70% 5.50% % 5.34% Faible Performance U.S. Int l U.S. Int l Mid U.S. Int l Int l Mid U.S. U.S. U.S. U.S. Mid Mid Int l Bonds Bonds Value Bonds Growth Bonds Bonds Bonds Bonds Value Growth -2.90% 11.20% 3.60% 1.80% 5.10% -0.80% % % % 4.10% 4.30% 2.40% 4.30% -1.40% % 3.58% BFM est un portefeuille hypothétique composé des 5 classes d actifs. 13

14 La Diversification est la Clé de la Réussite 14

15 74% de Gains en Plus en Diversifiant votre Portefeuille! Investment Annual return After 30 years Portfolio A $100,000 6% $574,349 Portfolio B $20,000 0% $20,000 $20,000 4% $64,868 $20,000 6% $114,870 $20,000 8% $201,253 $20,000 12% $599,198 Portfolio B Total Average 6% $1,000,189 15

16 Mieux Vaut Acheter et Conserver que Spéculer 16

17 Le Dollar est Volatile (1 ~$0.7-$1.7) 17

18 Problèmes Spécifiques des Expatriés Allocation des actifs (action, obligation, immobilier, liquidités) Gestion des comptes en France et aux Etats-Unis Gestion du risque Euro Dollar ($0.7 - $1.7) Déclarations Fiscales 18

19 Fiscalité Impact de la résidence fiscale aux Etats Unis FATCA Foreign Account Tax Compliance Act 19

Imposition des revenus mondiaux Fermeture des comptes")

20 Tax Impact of Moving to the U.S. Résidence fiscale ( Physical Presence Test, Green Card, Passeport ) Imposition des revenus mondiaux Fermeture des comptes en France Droits de Donations/Successions (notion de domicile et Tax Residency ) Exit Tax 20

21 FATCA (HIRE Act of 2010) Déclarations des comptes étrangers FBAR (FinCen114 TD F ) FATCA (IRS Form 8938) PFIC (IRS Form 8621) 21

OVDP: Offshore Voluntary Disclosure Initiative (27.")

22 FATCA (HIRE Act of 2010) Pénalités (FBAR: $10,000 par compte, jusqu à $100,000 ou 50% de la valeur, 10 ans de prison, FATCA: $50,000 ) OVDP: Offshore Voluntary Disclosure Initiative (27.5%-50% de pénalités annuelle) - Streamlined Procedure 22

23 En Savoir Plus

UBS Global")

Master en finance (Chicago) Diplôme d'ingénieur")

24 Patrick Bourbon CFA 20 ans d expérience Gère plusieurs milliards de dollars Fondateur de Bourbon Financial Management (2009) UBS Global Asset Management ( ) Directeur, Analyste / Gestionnaire de SICAV/OPVCM Professeur Assistant Illinois Institute of Technology Fondateur d un club d investissement (1997) Chartered Financial Analyst (CFA ) Master en finance (Chicago) Diplôme d'ingénieur (Paris) 24

25 616 W. Fulton Street, Suite 411 Chicago, IL (+1)

26 BFM is not an accounting firm This presentation is not tax advice. It is not intended to interpret laws or regulations, or to address specific client situations. You should not act or rely on any information contained herein without seeking the advice of an attorney or tax advisor. Circular 230 Disclosure - This document was not intended or written to be used, and cannot be used, by the recipient for the purpose of avoiding penalties that may be imposed under the Internal Revenue Code or applicable state or local tax law provisions. 26

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

Citoyens américains vivant au Canada: 10 questions d ordre fiscal à se poser

Citoyens américains vivant au Canada: 10 questions d ordre fiscal à se poser Selon des informations récemment relayées par les médias canadiens, environ un million de ressortissants américains vivraient

Citoyens américains vivant au Canada: 10 questions d ordre fiscal à se poser Selon des informations récemment relayées par les médias canadiens, environ un million de ressortissants américains vivraient

Conférence Bales II - Mauritanie. Patrick Le Nôtre. Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

De nombreux citoyens américains passent

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

Grandes tendances et leurs impacts sur l acquisition de produits et services TI.

Grandes tendances et leurs impacts sur l acquisition de produits et services TI. François Banville Partenaire exécutif chez Gartner Gartner is a registered trademark of Gartner, Inc. or its affiliates.

Grandes tendances et leurs impacts sur l acquisition de produits et services TI. François Banville Partenaire exécutif chez Gartner Gartner is a registered trademark of Gartner, Inc. or its affiliates.

Private banking: après l Eldorado

Private banking: après l Eldorado Michel Juvet Associé 9 juin 2015 Toutes les crises génèrent de nouvelles réglementations Le tournant de 2008 Protection des clients MIFID, UCITS, FIDLEG Bilan des banques

Private banking: après l Eldorado Michel Juvet Associé 9 juin 2015 Toutes les crises génèrent de nouvelles réglementations Le tournant de 2008 Protection des clients MIFID, UCITS, FIDLEG Bilan des banques

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

Aider les entreprises à réaliser leur potentiel. NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority

Aider les entreprises à réaliser leur potentiel NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority Disclaimer This document has been prepared by NBGI PE France

Aider les entreprises à réaliser leur potentiel NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority Disclaimer This document has been prepared by NBGI PE France

Pourquoi externaliser? Petits déjeuners des PME & Start-up

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

Improving the breakdown of the Central Credit Register data by category of enterprises

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Swap: Utilisation et risques Approche de gestion pour les consommateurs

Paris 5 avril 2013 Swap: Utilisation et risques Approche de gestion pour les consommateurs Serge LESCOAT Associé INDAR ENERGY Conseiller en Investissements Financiers Membre du CNCIF Association agréé

Paris 5 avril 2013 Swap: Utilisation et risques Approche de gestion pour les consommateurs Serge LESCOAT Associé INDAR ENERGY Conseiller en Investissements Financiers Membre du CNCIF Association agréé

OUVRIR UN COMPTE CLIENT PRIVÉ

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

Statut d U.S. Person - Autodéclaration

Statut d U.S. Person - Autodéclaration Le présent formulaire est requis pour chaque police et tous ses champs doivent être renseignés. Veuillez indiquer «n/a» pour les champs non pertinents. Pour toute

Statut d U.S. Person - Autodéclaration Le présent formulaire est requis pour chaque police et tous ses champs doivent être renseignés. Veuillez indiquer «n/a» pour les champs non pertinents. Pour toute

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise )

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise )

Le No.1 de l économie d énergie pour patinoires.

Le No.1 de l économie d énergie pour patinoires. Partner of REALice system Economie d énergie et une meilleure qualité de glace La 2ème génération améliorée du système REALice bien connu, est livré en

Le No.1 de l économie d énergie pour patinoires. Partner of REALice system Economie d énergie et une meilleure qualité de glace La 2ème génération améliorée du système REALice bien connu, est livré en

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

INSCRIPTION MASTER / MASTER S APPLICATION

Section : Section Française English Section INSCRIPTION MASTER / MASTER S APPLICATION Choix du programme de Master à l Université La SAGESSE / Choice of Master s program at SAGESSE UNIVERSITY Programme

Section : Section Française English Section INSCRIPTION MASTER / MASTER S APPLICATION Choix du programme de Master à l Université La SAGESSE / Choice of Master s program at SAGESSE UNIVERSITY Programme

MEMENTO MARS 2014. www.bdo.lu. Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg

Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg Nouvelles règles au 1 er janvier 2014 MEMENTO MARS 2014 www.bdo.lu 1 5 Mars 2014 Nouvelle convention fiscale entre

Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg Nouvelles règles au 1 er janvier 2014 MEMENTO MARS 2014 www.bdo.lu 1 5 Mars 2014 Nouvelle convention fiscale entre

Un système KYC robuste et sa valeur ajoutée commerciale

MY JOURNEY BEGAN AT 19, WHEN I LANDED IN THE COLDEST PLACE I D EVER EXPERIENCED. MAJID AL-NASSAR BUSINESS OWNER AND PROPERTY INVESTOR. EVERY JOURNEY IS UNIQUE. Un système KYC robuste et sa valeur ajoutée

MY JOURNEY BEGAN AT 19, WHEN I LANDED IN THE COLDEST PLACE I D EVER EXPERIENCED. MAJID AL-NASSAR BUSINESS OWNER AND PROPERTY INVESTOR. EVERY JOURNEY IS UNIQUE. Un système KYC robuste et sa valeur ajoutée

AUDIT COMMITTEE: TERMS OF REFERENCE

AUDIT COMMITTEE: TERMS OF REFERENCE PURPOSE The Audit Committee (the Committee), assists the Board of Trustees to fulfill its oversight responsibilities to the Crown, as shareholder, for the following

AUDIT COMMITTEE: TERMS OF REFERENCE PURPOSE The Audit Committee (the Committee), assists the Board of Trustees to fulfill its oversight responsibilities to the Crown, as shareholder, for the following

Baring Asset Management

Baring Asset Management Barings en bref Baring France SAS 35 avenue Franklin Roosevelt 75008 Paris Tel +33 (0)1 53 93 60 00 Janvier 2015 Baring Asset Management Limited 155 Bishopsgate, London, EC2M 3XY

Baring Asset Management Barings en bref Baring France SAS 35 avenue Franklin Roosevelt 75008 Paris Tel +33 (0)1 53 93 60 00 Janvier 2015 Baring Asset Management Limited 155 Bishopsgate, London, EC2M 3XY

Gestion des prestations Volontaire

Gestion des prestations Volontaire Qu estce que l Income Management (Gestion des prestations)? La gestion des prestations est un moyen de vous aider à gérer votre argent pour couvrir vos nécessités et

Gestion des prestations Volontaire Qu estce que l Income Management (Gestion des prestations)? La gestion des prestations est un moyen de vous aider à gérer votre argent pour couvrir vos nécessités et

Traitement fiscal des assainissements Petits déjeuners des PME et start-up

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Créer un blog ou un site e-commerce avec WordPress

Créer un blog ou un site e-commerce avec WordPress OnBusinessPlan.fr Copyright 2015 OnBusinessPlan.fr On Business Plan Edition, License Notes This ebook is licensed for your personal enjoyment only. This

Créer un blog ou un site e-commerce avec WordPress OnBusinessPlan.fr Copyright 2015 OnBusinessPlan.fr On Business Plan Edition, License Notes This ebook is licensed for your personal enjoyment only. This

Université de XY University of XY. Faculté XY Faculty of XY

Université de XY University of XY Faculté XY Faculty of XY Le présent supplément au diplôme suit le modèle élaboré par la Commission européenne, le Conseil d'europe et l'unesco/cepes. Le supplément vise

Université de XY University of XY Faculté XY Faculty of XY Le présent supplément au diplôme suit le modèle élaboré par la Commission européenne, le Conseil d'europe et l'unesco/cepes. Le supplément vise

Règlement sur le télémarketing et les centres d'appel. Call Centres Telemarketing Sales Regulation

THE CONSUMER PROTECTION ACT (C.C.S.M. c. C200) Call Centres Telemarketing Sales Regulation LOI SUR LA PROTECTION DU CONSOMMATEUR (c. C200 de la C.P.L.M.) Règlement sur le télémarketing et les centres d'appel

THE CONSUMER PROTECTION ACT (C.C.S.M. c. C200) Call Centres Telemarketing Sales Regulation LOI SUR LA PROTECTION DU CONSOMMATEUR (c. C200 de la C.P.L.M.) Règlement sur le télémarketing et les centres d'appel

INDIVIDUALS AND LEGAL ENTITIES: If the dividends have not been paid yet, you may be eligible for the simplified procedure.

Recipient s name 5001-EN For use by the foreign tax authority CALCULATION OF WITHHOLDING TAX ON DIVIDENDS Attachment to Form 5000 12816*01 INDIVIDUALS AND LEGAL ENTITIES: If the dividends have not been

Recipient s name 5001-EN For use by the foreign tax authority CALCULATION OF WITHHOLDING TAX ON DIVIDENDS Attachment to Form 5000 12816*01 INDIVIDUALS AND LEGAL ENTITIES: If the dividends have not been

Loi sur l aide financière à la Banque Commerciale du Canada. Canadian Commercial Bank Financial Assistance Act CODIFICATION CONSOLIDATION

CANADA CONSOLIDATION CODIFICATION Canadian Commercial Bank Financial Assistance Act Loi sur l aide financière à la Banque Commerciale du Canada S.C. 1985, c. 9 S.C. 1985, ch. 9 Current to September 10,

CANADA CONSOLIDATION CODIFICATION Canadian Commercial Bank Financial Assistance Act Loi sur l aide financière à la Banque Commerciale du Canada S.C. 1985, c. 9 S.C. 1985, ch. 9 Current to September 10,

Nouvelles de la société et du secteur 30 décembre 2014 au 2 janvier 2015

Nouvelles de la société et du secteur 30 décembre 2014 au 2 janvier 2015 Dans ce numéro de Sans détour : France Taxe sur les transactions financières - La version 1.0.6 du guide d utilisation du client

Nouvelles de la société et du secteur 30 décembre 2014 au 2 janvier 2015 Dans ce numéro de Sans détour : France Taxe sur les transactions financières - La version 1.0.6 du guide d utilisation du client

Private & Confidential

1 2 Disclaimer This Presentation (the Presentation) is for information only and does not constitute an offer or commitment and it is not for distribution to retail client and is directed exclusively to

1 2 Disclaimer This Presentation (the Presentation) is for information only and does not constitute an offer or commitment and it is not for distribution to retail client and is directed exclusively to

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

gestion de patrimoine vaut-il plus que 1%?

A L USAGE EXCLUSIF DES PROFESSIONNELS DE L EPARGNE Opinion et recherche Russell Mon conseiller en gestion de patrimoine vaut-il plus que 1%? Par Michaël Sfez Directeur général, Russell Investments France

A L USAGE EXCLUSIF DES PROFESSIONNELS DE L EPARGNE Opinion et recherche Russell Mon conseiller en gestion de patrimoine vaut-il plus que 1%? Par Michaël Sfez Directeur général, Russell Investments France

Air Transportation Tax Order, 1995. Décret de 1995 sur la taxe de transport aérien CONSOLIDATION CODIFICATION

CANADA CONSOLIDATION CODIFICATION Air Transportation Tax Order, 1995 Décret de 1995 sur la taxe de transport aérien SOR/95-206 DORS/95-206 Current to August 30, 2015 À jour au 30 août 2015 Published by

CANADA CONSOLIDATION CODIFICATION Air Transportation Tax Order, 1995 Décret de 1995 sur la taxe de transport aérien SOR/95-206 DORS/95-206 Current to August 30, 2015 À jour au 30 août 2015 Published by

Examen Final. Indications

DANS LE SECTEUR BANQUE-ASSURANCE NOM : MATRICULE : PRENOM : Examen Final Problèmes Indications Veuillez respecter les indications suivantes: 1. Vous avez 3 heures à disposition 2. Veuillez vérifier que

DANS LE SECTEUR BANQUE-ASSURANCE NOM : MATRICULE : PRENOM : Examen Final Problèmes Indications Veuillez respecter les indications suivantes: 1. Vous avez 3 heures à disposition 2. Veuillez vérifier que

L UNIVERS INSTANTANÉ:

L UNIVERS INSTANTANÉ: Samy Benzekry Speaker Name Title 2011 Hewlett-Packard Development Company, 2010 L.P. Hewlett-Packard Development Company, L.P. The information contained herein is subject to change

L UNIVERS INSTANTANÉ: Samy Benzekry Speaker Name Title 2011 Hewlett-Packard Development Company, 2010 L.P. Hewlett-Packard Development Company, L.P. The information contained herein is subject to change

CLES DE COMPREHENSION DE LA BEST EXECUTION

CLES DE COMPREHENSION DE LA BEST EXECUTION Club AM No17, Novembre 2007 David Angel, ITG (c) 2007 All rights reserved. Not to be reproduced without permission. Sommaire ITG experts en Best Execution Notion

CLES DE COMPREHENSION DE LA BEST EXECUTION Club AM No17, Novembre 2007 David Angel, ITG (c) 2007 All rights reserved. Not to be reproduced without permission. Sommaire ITG experts en Best Execution Notion

Name Use (Affiliates of Banks or Bank Holding Companies) Regulations

Regulations") CANADA CONSOLIDATION CODIFICATION Name Use (Affiliates of Banks or Bank Holding Companies) Regulations Règlement sur l utilisation de la dénomination sociale (entités du même groupe qu une banque ou société

CANADA CONSOLIDATION CODIFICATION Name Use (Affiliates of Banks or Bank Holding Companies) Regulations Règlement sur l utilisation de la dénomination sociale (entités du même groupe qu une banque ou société

1 Les parcours proposés : Ce sont des filières de spécialisation proposées par les enseignants. Ils constituent un guide dans le choix des cours.

1 Les parcours proposés : Ce sont des filières de spécialisation proposées par les enseignants. Ils constituent un guide dans le choix des cours. PARCOURS MARKETING A TROIS PARCOURS SPECIALISES PAR FONCTIONS

1 Les parcours proposés : Ce sont des filières de spécialisation proposées par les enseignants. Ils constituent un guide dans le choix des cours. PARCOURS MARKETING A TROIS PARCOURS SPECIALISES PAR FONCTIONS

Cours de didactique du français langue étrangère (*) French as a foreign language (*)

French as a foreign language (*)") FORMULAIRE DESTINE AUX DEMANDES DE BOURSE DURANT L ETE FORM TO BE USED FOR APPLICATIONS FOR A SUMMER SCHOLARSHIP Wallonie-Bruxelles International Service des Bourses d études 2, Place Sainctelette 1080

FORMULAIRE DESTINE AUX DEMANDES DE BOURSE DURANT L ETE FORM TO BE USED FOR APPLICATIONS FOR A SUMMER SCHOLARSHIP Wallonie-Bruxelles International Service des Bourses d études 2, Place Sainctelette 1080

DOCUMENTATION MODULE BLOCKCATEGORIESCUSTOM Module crée par Prestacrea - Version : 2.0

DOCUMENTATION MODULE BLOCKCATEGORIESCUSTOM Module crée par Prestacrea - Version : 2.0 INDEX : DOCUMENTATION - FRANCAIS... 2 1. INSTALLATION... 2 2. CONFIGURATION... 2 3. LICENCE ET COPYRIGHT... 3 4. MISES

DOCUMENTATION MODULE BLOCKCATEGORIESCUSTOM Module crée par Prestacrea - Version : 2.0 INDEX : DOCUMENTATION - FRANCAIS... 2 1. INSTALLATION... 2 2. CONFIGURATION... 2 3. LICENCE ET COPYRIGHT... 3 4. MISES

BCGE. Profession de foi de la BCGE

L investissement en entreprise Profession de foi de la BCGE Septembre 2012 Sommaire 1. La BCGE est bien placée pour connaître les entreprises 2. La performance est produite par l économie réelle et ses

L investissement en entreprise Profession de foi de la BCGE Septembre 2012 Sommaire 1. La BCGE est bien placée pour connaître les entreprises 2. La performance est produite par l économie réelle et ses

Lafarge lance une Offre d'achat

The securities have not been and will not be registered under the US Securities Act of 1933 or under the securities laws of any state or other jurisdiction of the United States. Accordingly, unless an

The securities have not been and will not be registered under the US Securities Act of 1933 or under the securities laws of any state or other jurisdiction of the United States. Accordingly, unless an

Credit Note and Debit Note Information (GST/ HST) Regulations

Regulations") CANADA CONSOLIDATION CODIFICATION Credit Note and Debit Note Information (GST/ HST) Regulations Règlement sur les renseignements à inclure dans les notes de crédit et les notes de débit (TPS/ TVH) SOR/91-44

CANADA CONSOLIDATION CODIFICATION Credit Note and Debit Note Information (GST/ HST) Regulations Règlement sur les renseignements à inclure dans les notes de crédit et les notes de débit (TPS/ TVH) SOR/91-44

Discours de Eric Lemieux Sommet Aéro Financement Palais des congrès, 4 décembre 2013

Discours de Eric Lemieux Sommet Aéro Financement Palais des congrès, 4 décembre 2013 Bonjour Mesdames et Messieurs, Je suis très heureux d être avec vous aujourd hui pour ce Sommet AéroFinancement organisé

Discours de Eric Lemieux Sommet Aéro Financement Palais des congrès, 4 décembre 2013 Bonjour Mesdames et Messieurs, Je suis très heureux d être avec vous aujourd hui pour ce Sommet AéroFinancement organisé

INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001. RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre 2001

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

Formulaire de candidature pour les bourses de mobilité internationale niveau Master/ Application Form for International Master Scholarship Programme

Formulaire de candidature pour les bourses de mobilité internationale niveau Master/ Application Form for International Master Scholarship Programme Année universitaire / Academic Year: 2013 2014 A REMPLIR

Formulaire de candidature pour les bourses de mobilité internationale niveau Master/ Application Form for International Master Scholarship Programme Année universitaire / Academic Year: 2013 2014 A REMPLIR

Nouveautés printemps 2013

» English Se désinscrire de la liste Nouveautés printemps 2013 19 mars 2013 Dans ce Flash Info, vous trouverez une description des nouveautés et mises à jour des produits La Capitale pour le printemps

» English Se désinscrire de la liste Nouveautés printemps 2013 19 mars 2013 Dans ce Flash Info, vous trouverez une description des nouveautés et mises à jour des produits La Capitale pour le printemps

Global State of Information Security Survey 2013. Antoine Berthaut Director Business Technology

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

Restaurant Application Quick Reference Guide

Restaurant Application Quick Reference Guide Ingenico Telium Canada English Color key Required Merchant Input on Point of Sale Required Customer Input on Internal or External PIN-pad Optional Merchant

Restaurant Application Quick Reference Guide Ingenico Telium Canada English Color key Required Merchant Input on Point of Sale Required Customer Input on Internal or External PIN-pad Optional Merchant

UNIVERSITE DE YAOUNDE II

UNIVERSITE DE YAOUNDE II The UNIVERSITY OF YAOUNDE II INSTITUT DES RELATIONS INTERNATIONALES DU CAMEROUN INTERNATIONAL RELATIONS INSTITUTE OF CAMEROON B.P. 1637 YAOUNDE -CAMEROUN Tél. 22 31 03 05 Fax (237)

UNIVERSITE DE YAOUNDE II The UNIVERSITY OF YAOUNDE II INSTITUT DES RELATIONS INTERNATIONALES DU CAMEROUN INTERNATIONAL RELATIONS INSTITUTE OF CAMEROON B.P. 1637 YAOUNDE -CAMEROUN Tél. 22 31 03 05 Fax (237)

Séance 4 - Les rachats d engagements de retraite sur le marché américain. Caitlin Long Groupe de solutions en matière de retraite

Séance 4 - Les rachats d engagements de retraite sur le marché américain Caitlin Long Groupe de solutions en matière de retraite Ce sont GM et Verizon qui ont ouvert le marché des rachats d engagements

Séance 4 - Les rachats d engagements de retraite sur le marché américain Caitlin Long Groupe de solutions en matière de retraite Ce sont GM et Verizon qui ont ouvert le marché des rachats d engagements

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation. SAP Forum, May 29, 2013

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation SAP Forum, May 29, 2013 Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation Frédérique

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation SAP Forum, May 29, 2013 Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation Frédérique

Théorie Financière 4E 4. Evaluation d actions et td d entreprises

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Archived Content. Contenu archivé

ARCHIVED - Archiving Content ARCHIVÉE - Contenu archivé Archived Content Contenu archivé Information identified as archived is provided for reference, research or recordkeeping purposes. It is not subject

ARCHIVED - Archiving Content ARCHIVÉE - Contenu archivé Archived Content Contenu archivé Information identified as archived is provided for reference, research or recordkeeping purposes. It is not subject

FSN EXECUTIVE BRIEFING. Le futur de la consolidation financière

FSN EXECUTIVE BRIEFING Le futur de la consolidation financière Le futur de la consolidation financière Les systèmes de consolidation financière constituent la cheville ouvrière de la division finance des

FSN EXECUTIVE BRIEFING Le futur de la consolidation financière Le futur de la consolidation financière Les systèmes de consolidation financière constituent la cheville ouvrière de la division finance des

L INFORMATION CONCERNANT VOS SÉJOURS AUX ÉTATS-UNIS.

L INFORMATION CONCERNANT VOS SÉJOURS AUX ÉTATS-UNIS. Agence du revenu du Canada Êtes-vous assujetti aux lois fiscales américaines? Un résident canadien qui passe une partie de l'année aux États-Unis est

L INFORMATION CONCERNANT VOS SÉJOURS AUX ÉTATS-UNIS. Agence du revenu du Canada Êtes-vous assujetti aux lois fiscales américaines? Un résident canadien qui passe une partie de l'année aux États-Unis est

Edna Ekhivalak Elias Commissioner of Nunavut Commissaire du Nunavut

SECOND SESSION THIRD LEGISLATIVE ASSEMBLY OF NUNAVUT DEUXIÈME SESSION TROISIÈME ASSEMBLÉE LÉGISLATIVE DU NUNAVUT GOVERNMENT BILL PROJET DE LOI DU GOUVERNEMENT BILL 52 PROJET DE LOI N o 52 SUPPLEMENTARY

SECOND SESSION THIRD LEGISLATIVE ASSEMBLY OF NUNAVUT DEUXIÈME SESSION TROISIÈME ASSEMBLÉE LÉGISLATIVE DU NUNAVUT GOVERNMENT BILL PROJET DE LOI DU GOUVERNEMENT BILL 52 PROJET DE LOI N o 52 SUPPLEMENTARY

RÉPONSE DU CONSEIL D'ETAT à l interpellation Amélie Cherbuin Comment soutenir nos ressortissants américains?

AOÛT 2014 13_INT_190 RÉPONSE DU CONSEIL D'ETAT à l interpellation Amélie Cherbuin Comment soutenir nos ressortissants américains? Rappel de l'interpellation Suite aux accords Foreign Account Tax Compliance

AOÛT 2014 13_INT_190 RÉPONSE DU CONSEIL D'ETAT à l interpellation Amélie Cherbuin Comment soutenir nos ressortissants américains? Rappel de l'interpellation Suite aux accords Foreign Account Tax Compliance

FORMULAIRE D'OUVERTURE DE COMPTE FOREX - COMPTE INDIVIDUEL

FORMULAIRE D'OUVERTURE DE COMPTE Instructions d ouverture de compte Pour finaliser votre demande d ouverture, veuillez suivre ces instructions : 1 Lisez ce Formulaire d Ouverture de Compte, les Conditions

FORMULAIRE D'OUVERTURE DE COMPTE Instructions d ouverture de compte Pour finaliser votre demande d ouverture, veuillez suivre ces instructions : 1 Lisez ce Formulaire d Ouverture de Compte, les Conditions

de stabilisation financière

CHAPTER 108 CHAPITRE 108 Fiscal Stabilization Fund Act Loi sur le Fonds de stabilisation financière Table of Contents 1 Definitions eligible securities valeurs admissibles Fund Fonds Minister ministre

CHAPTER 108 CHAPITRE 108 Fiscal Stabilization Fund Act Loi sur le Fonds de stabilisation financière Table of Contents 1 Definitions eligible securities valeurs admissibles Fund Fonds Minister ministre

Directive FATCA Sujet: Foreign Account Tax Compliance Act (FATCA) procédure

procédure") Directive FATCA Sujet: Foreign Account Tax Compliance Act (FATCA) procédure Cher courtier, La Foreign Account Tax Compliance Act (abrégé ci-après FATCA) est une législation américaine qui a pour but de

Directive FATCA Sujet: Foreign Account Tax Compliance Act (FATCA) procédure Cher courtier, La Foreign Account Tax Compliance Act (abrégé ci-après FATCA) est une législation américaine qui a pour but de

Panorama des bonnes pratiques de reporting «corruption»

Panorama des bonnes pratiques de reporting «corruption» L inventaire ci-après, présente des bonnes pratiques des entreprises du CAC40 ainsi que des bonnes pratiques étrangères et, est organisé dans l ordre

Panorama des bonnes pratiques de reporting «corruption» L inventaire ci-après, présente des bonnes pratiques des entreprises du CAC40 ainsi que des bonnes pratiques étrangères et, est organisé dans l ordre

Copyright 2013, Oracle and/or its affiliates. All rights reserved.

1 Les achats 2.0 Procurement Service Julien LAFORET Consultant Achats Gilles PATRIS DE BREUIL Consultant Achats François GENIN Directeur Solutions ERP EMEA 2 Safe Harbor Statement The following is intended

1 Les achats 2.0 Procurement Service Julien LAFORET Consultant Achats Gilles PATRIS DE BREUIL Consultant Achats François GENIN Directeur Solutions ERP EMEA 2 Safe Harbor Statement The following is intended

ÉTUDE SPÉCIALE. TD Economics DON DE BIENFAISANCE AU CANADA COMBLER L ÉCART

ÉTUDE SPÉCIALE TD Economics DON DE BIENFAISANCE AU CANADA COMBLER L ÉCART Faits saillants En 13, les Canadiens ont continué de donner généreusement à des organismes de bienfaisance : leurs dons ont totalisé

ÉTUDE SPÉCIALE TD Economics DON DE BIENFAISANCE AU CANADA COMBLER L ÉCART Faits saillants En 13, les Canadiens ont continué de donner généreusement à des organismes de bienfaisance : leurs dons ont totalisé

IPSAS 32 «Service concession arrangements» (SCA) Marie-Pierre Cordier Baudouin Griton, IPSAS Board

Marie-Pierre Cordier Baudouin Griton, IPSAS Board") IPSAS 32 «Service concession arrangements» (SCA) Marie-Pierre Cordier Baudouin Griton, IPSAS Board 1 L élaboration de la norme IPSAS 32 Objectif : traitement comptable des «service concession arrangements»

IPSAS 32 «Service concession arrangements» (SCA) Marie-Pierre Cordier Baudouin Griton, IPSAS Board 1 L élaboration de la norme IPSAS 32 Objectif : traitement comptable des «service concession arrangements»

Divulgation d information

Tulett, Matthews & Associés gestion de portefeuille Divulgation d information Les relations entre notre firme et ses clients sont construites sur de solides assises caractérisées par une transparence et

Tulett, Matthews & Associés gestion de portefeuille Divulgation d information Les relations entre notre firme et ses clients sont construites sur de solides assises caractérisées par une transparence et

Ships Elevator Regulations. Règlement sur les ascenseurs de navires CODIFICATION CONSOLIDATION. C.R.C., c. 1482 C.R.C., ch. 1482

CANADA CONSOLIDATION CODIFICATION Ships Elevator Regulations Règlement sur les ascenseurs de navires C.R.C., c. 1482 C.R.C., ch. 1482 Current to September 10, 2015 À jour au 10 septembre 2015 Last amended

CANADA CONSOLIDATION CODIFICATION Ships Elevator Regulations Règlement sur les ascenseurs de navires C.R.C., c. 1482 C.R.C., ch. 1482 Current to September 10, 2015 À jour au 10 septembre 2015 Last amended

en SCÈNE RATIONAL Rational Démonstration SDP : automatisation de la chaîne de développement Samira BATAOUCHE sbataouche@fr.ibm.com

Rational Démonstration SDP : automatisation de la chaîne de développement Samira BATAOUCHE sbataouche@fr.ibm.com Fabrice GRELIER fabrice.grelier@fr.ibm.com RATIONAL en SCÈNE 2007 IBM Corporation Objectif

Rational Démonstration SDP : automatisation de la chaîne de développement Samira BATAOUCHE sbataouche@fr.ibm.com Fabrice GRELIER fabrice.grelier@fr.ibm.com RATIONAL en SCÈNE 2007 IBM Corporation Objectif

Input Tax Credit Information (GST/HST) Regulations

Regulations") CANADA CONSOLIDATION CODIFICATION Input Tax Credit Information (GST/HST) Regulations Règlement sur les renseignements nécessaires à une demande de crédit de taxe sur les intrants (TPS/ TVH) SOR/91-45 DORS/91-45

CANADA CONSOLIDATION CODIFICATION Input Tax Credit Information (GST/HST) Regulations Règlement sur les renseignements nécessaires à une demande de crédit de taxe sur les intrants (TPS/ TVH) SOR/91-45 DORS/91-45

Nordion Europe S.A. Incorporation Authorization Order. Décret autorisant la constitution de Nordion Europe S.A. CONSOLIDATION CODIFICATION

CANADA CONSOLIDATION CODIFICATION Nordion Europe S.A. Incorporation Authorization Order Décret autorisant la constitution de Nordion Europe S.A. SOR/90-162 DORS/90-162 Current to June 9, 2015 À jour au

CANADA CONSOLIDATION CODIFICATION Nordion Europe S.A. Incorporation Authorization Order Décret autorisant la constitution de Nordion Europe S.A. SOR/90-162 DORS/90-162 Current to June 9, 2015 À jour au

Get your ticket to innovation!

Get your ticket to innovation! Le : un service de support en propriété intellectuelle pour les PME Chambre de Commerce de Luxembourg 10 mars 2014 M. Cyrille Dubois /, CRP Henri Tudor Feuille de route Le

Get your ticket to innovation! Le : un service de support en propriété intellectuelle pour les PME Chambre de Commerce de Luxembourg 10 mars 2014 M. Cyrille Dubois /, CRP Henri Tudor Feuille de route Le

Audit Automation. Belgian master pack Bulletin d'information. www.kluwersoftware.be

Audit Automation Belgian master pack www.kluwersoftware.be Table des matières ADAPTATIONS MASTER PACK WKB10... 2 ADAPTATIONS MASTER PACK WKB06... 4 1 Adaptations master pack WKB10 Remarque importante:

Audit Automation Belgian master pack www.kluwersoftware.be Table des matières ADAPTATIONS MASTER PACK WKB10... 2 ADAPTATIONS MASTER PACK WKB06... 4 1 Adaptations master pack WKB10 Remarque importante:

Qualité et ERP CLOUD & SECURITY (HACKING) Alireza MOKHTARI. 9/12/2014 Cloud & Security

Alireza MOKHTARI. 9/12/2014 Cloud & Security") Qualité et ERP CLOUD & SECURITY (HACKING) Alireza MOKHTARI 9/12/2014 Cloud & Security Sommaire Rappel court de Cloud Pour quoi cette sujet est important? Données sensibles dans le Cloud Les risques Top

Qualité et ERP CLOUD & SECURITY (HACKING) Alireza MOKHTARI 9/12/2014 Cloud & Security Sommaire Rappel court de Cloud Pour quoi cette sujet est important? Données sensibles dans le Cloud Les risques Top

Comprendre l impact de l utilisation des réseaux sociaux en entreprise SYNTHESE DES RESULTATS : EUROPE ET FRANCE

Comprendre l impact de l utilisation des réseaux sociaux en entreprise SYNTHESE DES RESULTATS : EUROPE ET FRANCE 1 Objectifs de l étude Comprendre l impact des réseaux sociaux externes ( Facebook, LinkedIn,

Comprendre l impact de l utilisation des réseaux sociaux en entreprise SYNTHESE DES RESULTATS : EUROPE ET FRANCE 1 Objectifs de l étude Comprendre l impact des réseaux sociaux externes ( Facebook, LinkedIn,

OPTIMAXMD. Assurance vie permanente avec participation. Faites fructifier votre argent

OPTIMAXMD Assurance vie permanente avec participation Faites fructifier votre argent VOUS AVEZ BESOIN D ASSURANCE Tout le monde a besoin d assurance, mais le monde de l assurance peut paraître très complexe

OPTIMAXMD Assurance vie permanente avec participation Faites fructifier votre argent VOUS AVEZ BESOIN D ASSURANCE Tout le monde a besoin d assurance, mais le monde de l assurance peut paraître très complexe

AMENDMENT TO BILL 32 AMENDEMENT AU PROJET DE LOI 32

THAT the proposed clause 6(1), as set out in Clause 6(1) of the Bill, be replaced with the following: Trustee to respond promptly 6(1) A trustee shall respond to a request as promptly as required in the

THAT the proposed clause 6(1), as set out in Clause 6(1) of the Bill, be replaced with the following: Trustee to respond promptly 6(1) A trustee shall respond to a request as promptly as required in the

PRÉSENTATION DE LA SOCIÉTÉ

PRÉSENTATION DE LA SOCIÉTÉ Juillet 2015 Swiss Finance & Property AG Swiss Finance & Property AG est une société spécialisée en matière d investissements immobiliers et de conseil mettant l accent sur la

PRÉSENTATION DE LA SOCIÉTÉ Juillet 2015 Swiss Finance & Property AG Swiss Finance & Property AG est une société spécialisée en matière d investissements immobiliers et de conseil mettant l accent sur la

Cours débutants Partie 1 : LES BASES DU FOREX

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Accompagner nos clients vers.cloud. Nicolas Luneau Business Development Manager Symantec.cloud nicolas_luneau@symantec.com

Accompagner nos clients vers.cloud Nicolas Luneau Business Development Manager Symantec.cloud nicolas_luneau@symantec.com 1 Le Cloud selon Symantec Gestion de Clouds Privés Avantage des Clouds Publics

Accompagner nos clients vers.cloud Nicolas Luneau Business Development Manager Symantec.cloud nicolas_luneau@symantec.com 1 Le Cloud selon Symantec Gestion de Clouds Privés Avantage des Clouds Publics

SCC / QUANTUM Kickoff 2015 Data Protection Best Practices

SCC / QUANTUM Kickoff 2015 Data Protection Best Practices Stéphane Estevez QUANTUM Senior Product Marketing Manager EMEA Luc Vandergooten SCC Responsable Technique Data Protection Vers de nouveaux horizons

SCC / QUANTUM Kickoff 2015 Data Protection Best Practices Stéphane Estevez QUANTUM Senior Product Marketing Manager EMEA Luc Vandergooten SCC Responsable Technique Data Protection Vers de nouveaux horizons

1999 COOPERATIVE CREDIT ASSOCIATIONS - ASSOCIATIONS COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF DOLLARS) (EN MILLIERS DE DOLLARS) TABLE I - ASSETS

(EN MILLIERS DE DOLLARS) TABLE I - ASSETS") 1999 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF (EN MILLIERS DE TABLE I - ASSETS LOANS TO MEMBERS (LESS S FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES

1999 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF (EN MILLIERS DE TABLE I - ASSETS LOANS TO MEMBERS (LESS S FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES

CODIFICATION CONSOLIDATION. Current to August 30, 2015. À jour au 30 août 2015. Last amended on December 12, 2013

CANADA CONSOLIDATION CODIFICATION Order Transferring to Shared Services Canada the Control and Supervision of Certain Portions of the Federal Public Administration in each Department and Portion of the

CANADA CONSOLIDATION CODIFICATION Order Transferring to Shared Services Canada the Control and Supervision of Certain Portions of the Federal Public Administration in each Department and Portion of the

ACTUALITÉ FISCALE LUXEMBOURGEOISE

ACTUALITÉ FISCALE LUXEMBOURGEOISE JANVIER 2011 www.bdo.lu 1 6 Mesures fiscales anticrise Dans le cadre des efforts mis en place par le Luxembourg pour réagir aux effets de la crise, de nouvelles mesures

ACTUALITÉ FISCALE LUXEMBOURGEOISE JANVIER 2011 www.bdo.lu 1 6 Mesures fiscales anticrise Dans le cadre des efforts mis en place par le Luxembourg pour réagir aux effets de la crise, de nouvelles mesures

Gestion de Portefeuille. Mesures de Performance Ajustées du Risque

Gestion de Portefeuille Mesures de Performance Ajustées du Risque Le Ratio de Sharpe La mesure de performance (ajustée du risque) la plus utilisée Rappel: Propriétés du ratio de Sharpe Mesure de la stratégie:

Gestion de Portefeuille Mesures de Performance Ajustées du Risque Le Ratio de Sharpe La mesure de performance (ajustée du risque) la plus utilisée Rappel: Propriétés du ratio de Sharpe Mesure de la stratégie:

THE LAW SOCIETY OF UPPER CANADA BY-LAW 19 [HANDLING OF MONEY AND OTHER PROPERTY] MOTION TO BE MOVED AT THE MEETING OF CONVOCATION ON JANUARY 24, 2002

![THE LAW SOCIETY OF UPPER CANADA BY-LAW 19 [HANDLING OF MONEY AND OTHER PROPERTY] MOTION TO BE MOVED AT THE MEETING OF CONVOCATION ON JANUARY 24, 2002](/thumbs/19/276456.jpg "THE LAW SOCIETY OF UPPER CANADA BY-LAW 19 [HANDLING OF MONEY AND OTHER PROPERTY] MOTION TO BE MOVED AT THE MEETING OF CONVOCATION ON JANUARY 24, 2002") 2-aes THE LAW SOCIETY OF UPPER CANADA BY-LAW 19 [HANDLING OF MONEY AND OTHER PROPERTY] MOTION TO BE MOVED AT THE MEETING OF CONVOCATION ON JANUARY 24, 2002 MOVED BY SECONDED BY THAT By-Law 19 [Handling

2-aes THE LAW SOCIETY OF UPPER CANADA BY-LAW 19 [HANDLING OF MONEY AND OTHER PROPERTY] MOTION TO BE MOVED AT THE MEETING OF CONVOCATION ON JANUARY 24, 2002 MOVED BY SECONDED BY THAT By-Law 19 [Handling

Créé par Goldfing & Pblabla Créé le 02/05/2006 09:49:00. Guide pour la déclaration d impôt

Créé par Goldfing & Pblabla Créé le 02/05/2006 09:49:00 Guide pour la déclaration d impôt Disclaimer Le présent document ne se substitue, en aucun cas, aux notices que l'on trouve sur le site des impôts

Créé par Goldfing & Pblabla Créé le 02/05/2006 09:49:00 Guide pour la déclaration d impôt Disclaimer Le présent document ne se substitue, en aucun cas, aux notices que l'on trouve sur le site des impôts

BLACKROCK GLOBAL FUNDS

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

Ces annexes un peu techniques et parfois exploratoires présentent le détail d analyses synthétisées dans d autres contributions.

Annexes sur l économie grecque Ces annexes un peu techniques et parfois exploratoires présentent le détail d analyses synthétisées dans d autres contributions. 1. L endettement des ménages 2. Le poids

Annexes sur l économie grecque Ces annexes un peu techniques et parfois exploratoires présentent le détail d analyses synthétisées dans d autres contributions. 1. L endettement des ménages 2. Le poids

Quick Start Guide This guide is intended to get you started with Rational ClearCase or Rational ClearCase MultiSite.

Rational ClearCase or ClearCase MultiSite Version 7.0.1 Quick Start Guide This guide is intended to get you started with Rational ClearCase or Rational ClearCase MultiSite. Product Overview IBM Rational

Rational ClearCase or ClearCase MultiSite Version 7.0.1 Quick Start Guide This guide is intended to get you started with Rational ClearCase or Rational ClearCase MultiSite. Product Overview IBM Rational

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS- DAUPHINE. Département Master Sciences des Organisations de l'université Paris-Dauphine

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS DAUPHINE Département Master Sciences des Organisations de l'université ParisDauphine Mot du directeur Le département «Master Sciences des

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS DAUPHINE Département Master Sciences des Organisations de l'université ParisDauphine Mot du directeur Le département «Master Sciences des

Short-term Pooled Investment Fund Regulations. Règlement sur le fonds commun de placement à court terme CONSOLIDATION CODIFICATION

CANADA CONSOLIDATION CODIFICATION Short-term Pooled Investment Fund Regulations Règlement sur le fonds commun de placement à court terme SOR/2006-245 DORS/2006-245 Current to September 27, 2015 À jour

CANADA CONSOLIDATION CODIFICATION Short-term Pooled Investment Fund Regulations Règlement sur le fonds commun de placement à court terme SOR/2006-245 DORS/2006-245 Current to September 27, 2015 À jour

1997 COOPERATIVE CREDIT ASSOCIATIONS - ASSOCIATIONS COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF DOLLARS) (EN MILLIERS DE DOLLARS) TABLE I - ASSETS

(EN MILLIERS DE DOLLARS) TABLE I - ASSETS") 1997 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN TABLE I - ASSETS LOANS TO MEMBERS (LESS PROVISIONS FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES MORTGAGES REAL

1997 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN TABLE I - ASSETS LOANS TO MEMBERS (LESS PROVISIONS FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES MORTGAGES REAL

COUNCIL OF THE EUROPEAN UNION. Brussels, 18 September 2008 (19.09) (OR. fr) 13156/08 LIMITE PI 53

(OR. fr) 13156/08 LIMITE PI 53") COUNCIL OF THE EUROPEAN UNION Brussels, 18 September 2008 (19.09) (OR. fr) 13156/08 LIMITE PI 53 WORKING DOCUMENT from : Presidency to : delegations No prev. doc.: 12621/08 PI 44 Subject : Revised draft

COUNCIL OF THE EUROPEAN UNION Brussels, 18 September 2008 (19.09) (OR. fr) 13156/08 LIMITE PI 53 WORKING DOCUMENT from : Presidency to : delegations No prev. doc.: 12621/08 PI 44 Subject : Revised draft

Informatique Cloud. Mettre au point le Cloud

Informatique Cloud Mettre au point le Cloud November 2011 Introduction Ken Cochrane CEO, IT/NET Partner, KPGM Performance and Technology National co-leader IT Advisory Services KPMG Andrew Brewin Vice

Informatique Cloud Mettre au point le Cloud November 2011 Introduction Ken Cochrane CEO, IT/NET Partner, KPGM Performance and Technology National co-leader IT Advisory Services KPMG Andrew Brewin Vice

Tom Pertsekos. Sécurité applicative Web : gare aux fraudes et aux pirates!

Tom Pertsekos Sécurité applicative Web : gare aux fraudes et aux pirates! Sécurité Le mythe : «Notre site est sûr» Nous avons des Nous auditons nos Firewalls en place applications périodiquement par des

Tom Pertsekos Sécurité applicative Web : gare aux fraudes et aux pirates! Sécurité Le mythe : «Notre site est sûr» Nous avons des Nous auditons nos Firewalls en place applications périodiquement par des

Normaliser l investissement des fonds de pension: processus historiques aux USA, 1960-1990

Normaliser l investissement des fonds de pension: processus historiques aux USA, 1960-1990 Sabine Montagne IRISSO- Université Paris-Dauphine sabine.montagne@dauphine.fr Colloque Les normes de la finance.

Normaliser l investissement des fonds de pension: processus historiques aux USA, 1960-1990 Sabine Montagne IRISSO- Université Paris-Dauphine sabine.montagne@dauphine.fr Colloque Les normes de la finance.

APPENDIX 2. Provisions to be included in the contract between the Provider and the. Holder

Page 1 APPENDIX 2 Provisions to be included in the contract between the Provider and the Obligations and rights of the Applicant / Holder Holder 1. The Applicant or Licensee acknowledges that it has read

Page 1 APPENDIX 2 Provisions to be included in the contract between the Provider and the Obligations and rights of the Applicant / Holder Holder 1. The Applicant or Licensee acknowledges that it has read

DynAmiser vos investissements

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés