Introduction à la comptabilité générale (Tome 1)

|

|

|

- Suzanne Duquette

- il y a 10 ans

- Total affichages :

Transcription

1 Abdelmoumen BERJAOUI Docteur en sciences de gestion Professeur habilité à la FSJES, Kenitra Introduction à la comptabilité générale (Tome 1) 1

2 Sommaire Chapitre libre. Histoire, définition et rôle de la comptabilité Introduction. Notions sur les opérations et documents commerciaux Chapitre 1. Analyse des opérations en flux: Notions sur les comptes Chapitre 2. Le mécanisme de la partie double. Les enregistrements et les contrôles comptables: le journal, le grand livre, la balance et les comptes annuels Chapitre 3. Notion du bilan Chapitre 4. Notions sur la TVA Séries d exercices Corrigés des séries d exercices 2

3 Chapitre libre: histoire, définition et rôle de la comptabilité 1. Les origines de la comptabilité La comptabilité n est pas une activité nouvelle. Elle était pratiquée sous une forme ou sous une autre, de façon plus au moins simpliste avant J.C. Mais c est en moyen âge qu apparait les notions de débit et de crédit, d actif et du passif (ces notions seront expliquées dans les chapitres suivants). Dans une opération commerciale, le débiteur est celui qui doit une somme d argent (client), le créditeur est celui à qui cette somme est due (fournisseur). A ne pas confondre avec un compte débiteur et un compte créditeur (ces notions seront expliquées dans les chapitres suivants). A partir du XVII siècle, un journal et un grand livre commence à être utilisés, le compte de pertes et profits et le bilan sont établies tous les ans. Au Maroc, la comptabilité générale est instituée par la loi Elle est développée par le Code générale de normalisation comptable CGNC (texte professionnel) qui est divisée en deux parties : le plan comptable et la norme comptable générale. 2. Définition et rôle de la comptabilité La comptabilité générale est d abord une obligation légale. Plusieurs définitions sont données à la comptabilité générale. On peut dire que elle est un moyen (règles, techniques, langage économique) permettant à une organisation de traiter les informations financières découlant de son activité ou un système d information permettant d informer les partenaires d une organisation sur sa situation financière. La comptabilité fournit en effet des informations à plusieurs personnes intéressées par la situation financière de l entreprise : les dirigeants, les actionnaires, les banquiers, les clients, les fournisseurs, l Etat, etc. 3. Les divers aspects de la comptabilité - Aspect technique : règles et principes propres à la comptabilité. - Aspect fiscal : règles et principes fiscales appliqués par la comptabilité. - Aspect social : règles et principes du «Code du travail» et de la «législation sur la sécurité sociale» appliqués par la comptabilité. - Aspect économique: règles et principes économiques appliqués par la comptabilité permettant entre autres de mesurer la richesse créée par une organisation. - Aspect juridique : règles et principes relatifs à l aspect juridique d une organisation appliquée par la comptabilité. - Aspect mathématique : quelques formules mathématiques simples. 3

, le créditeur est celui à qui cette somme est due (fournisseur).")

4 Introduction. Notions sur les opérations et documents commerciaux 1. Exemple : L opération d achat vente et les documents correspondants Dans l opération d achat vente, interviennent le fournisseur; qui vend un bien ou un service (créditeur : qui doit être payé par le client, on dit qu il a une créance sur le client), et le client; qui achète ce bien ou ce service (débiteur : qui doit payer le fournisseur, on dit qu il a une dette envers le fournisseur). On dit que le fournisseur a une créance sur le client et le client a une dette envers le fournisseur. L opération se traduit par l établissement par le fournisseur d un document commercial appelé «facture doit», envoyé au client. Si l opération est au comptant (paiement immédiat c est-à-dire sans délais) le règlement s effectue en espèces, par chèques ou virement bancaire. Si le fournisseur donne un délai pour paiement au client, l opération est dite à crédit. Le règlement est donc différé. Le fournisseur peut établir et envoyer à son client ce qu on appelle une lettre de change. Les règlements par chèque, virement ou traite (lettre de change) entraine: pour le fournisseur, une augmentation de son avoir en banque (son compte bancaire), pour le client une diminution de son avoir en banque (son compte bancaire). 4

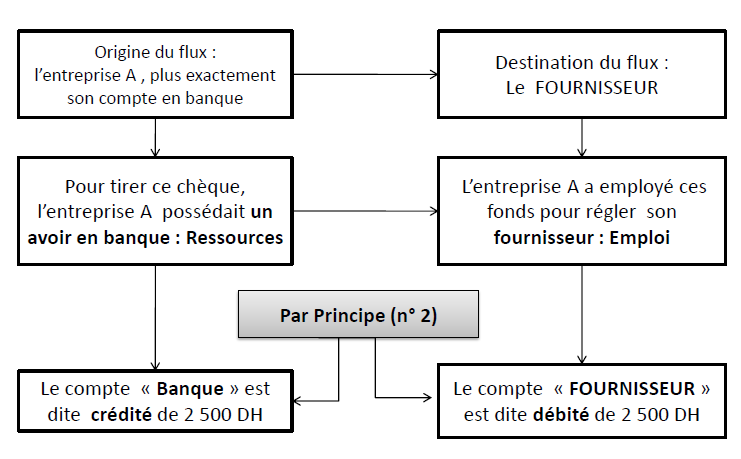

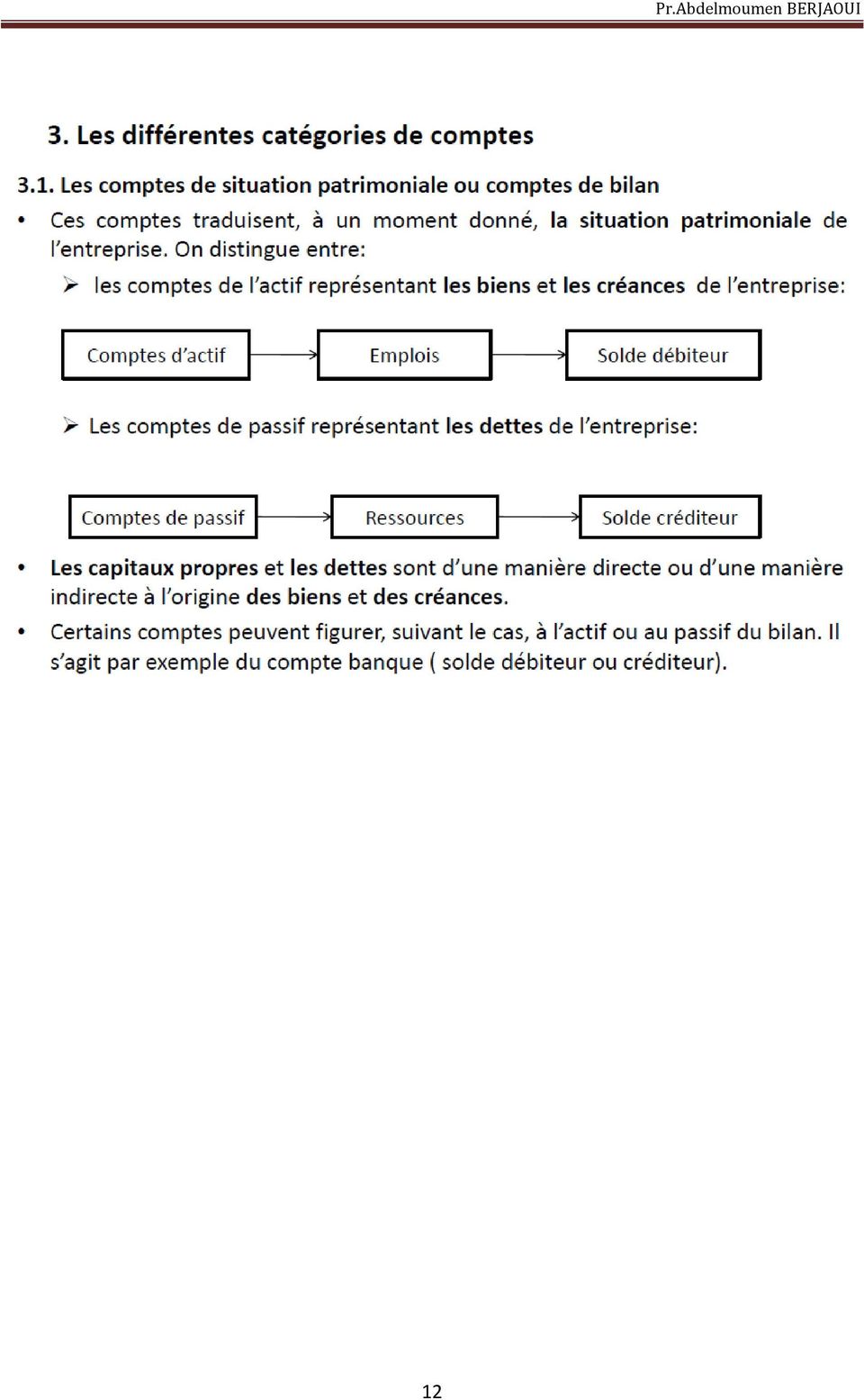

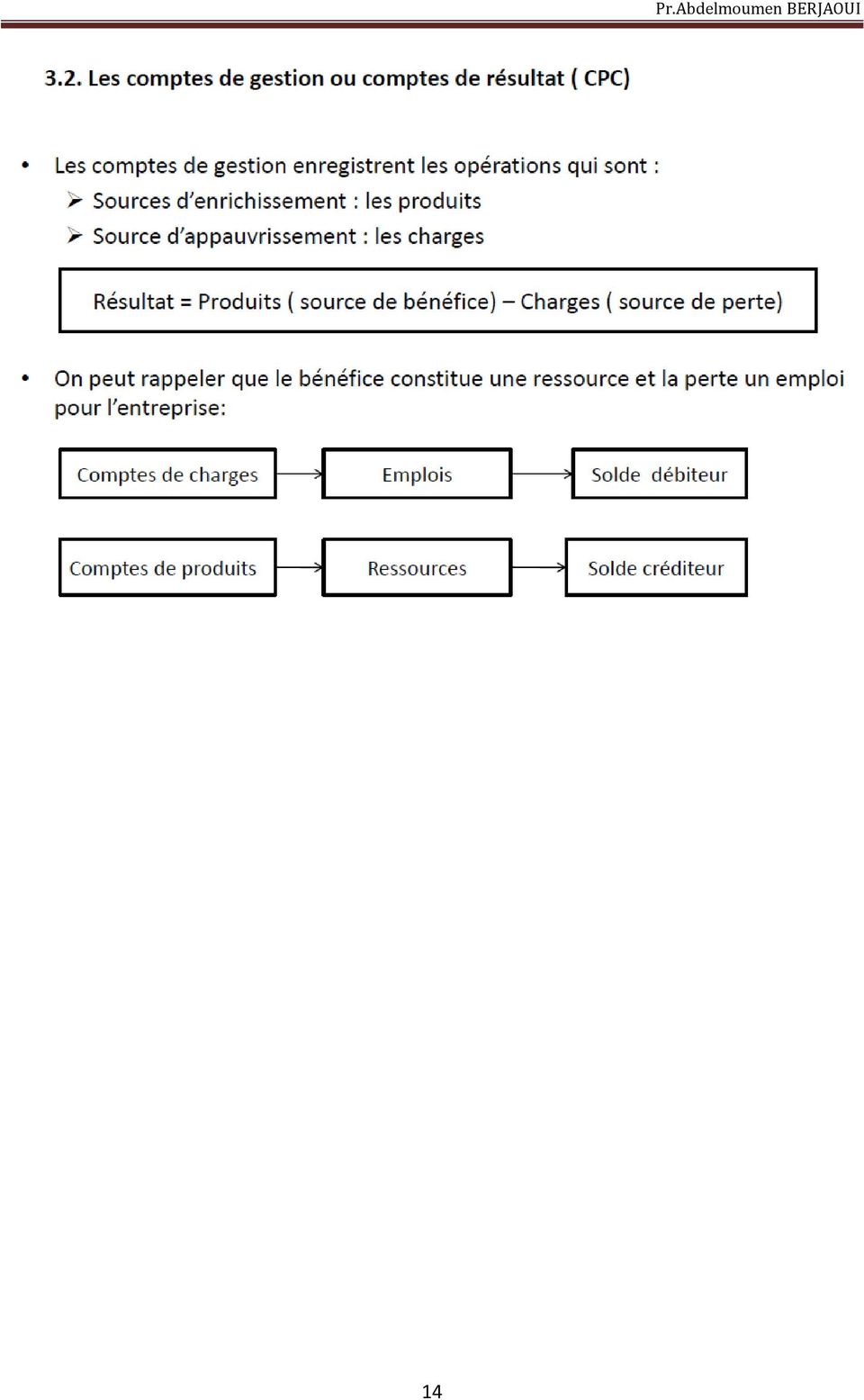

5 Chapitre 1. Analyse des opérations en flux. Notions sur les comptes L établissement des états comptables notamment le bilan et le CPC (compte de produits et charges) passe nécessairement par l enregistrement à la comptabilité des opérations commerciales de l entreprise, représentées par des flux monétaires ou des flux réels dans des comptes. On distingue entre les comptes de situation (ou compte du bilan) et les comptes de gestion (ou comptes de résultat : CPC) : 1. La notion de flux Toutes les opérations effectuées par l entreprise ont le caractère de flux. On appelle flux le mouvement d une chose qui est transférée d un point A à un point B. En comptabilité on dit un mouvement entre un compte A et un compte B (on ajoute le qualificatif compte). On distingue entre : - Les Flux réels : il s agit de flux de produits (marchandises, matières premières, etc.) ou de services (transport, assurances, travail, etc.) ; - Les Flux monétaires: il s agit de flux de monnaie, c est-à-dire d instrument de paiement (espèces, chèque, virement, etc.) ou de créance et dette, dans le cas d opération de vente ou d achat à crédit. Généralement une opération commerciale entre deux agents économiques se traduit par deux flux de sens contraire. 5

et les comptes de gestion (ou comptes de résultat : CPC) : 1.")

6 6 Pr.Abdelmoumen BERJAOUI

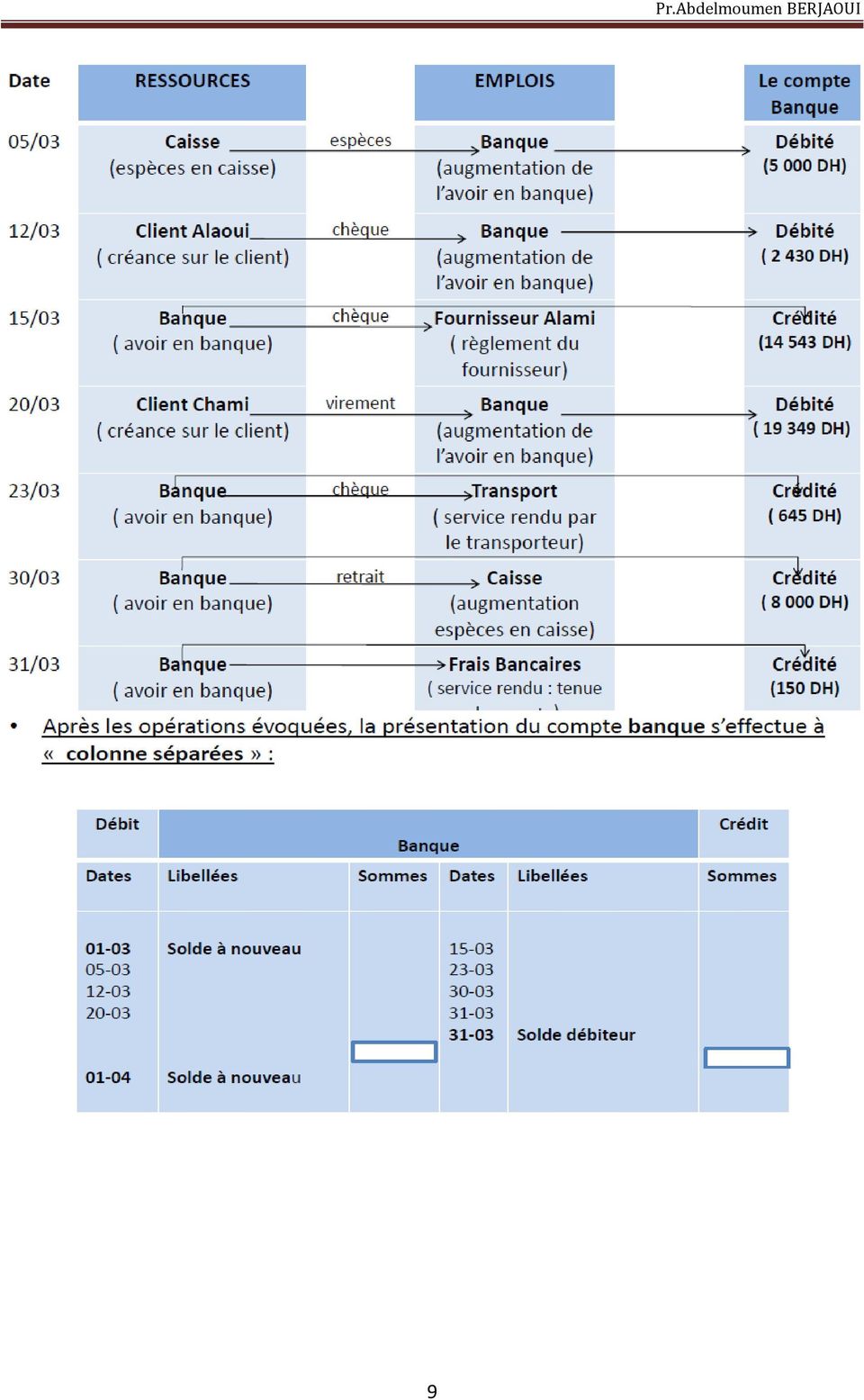

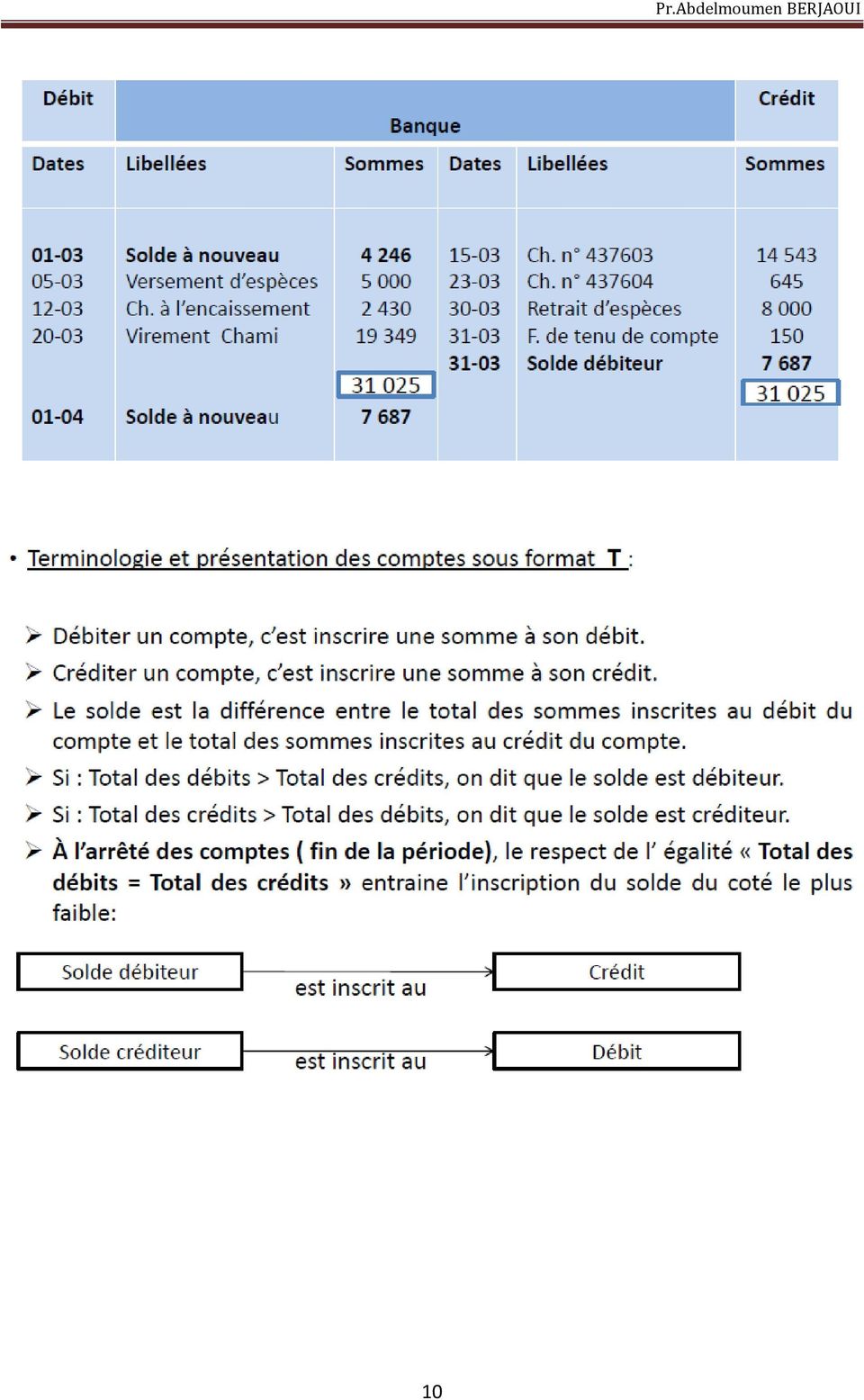

7 A retenir Toute opération effectuée par l entreprise est considérée comptablement comme un flux. L origine du flux est une ressource. La destination du flux est un emploi. Le compte de La ressource est crédité. Le compte de l emploi est débité Présentation détaillée d un compte Exercice : Au cours du mois de mars N, l entreprise Plastic de Gharb a effectué les opérations suivantes: - Le : versement d espèces (caisse) en banque : DH. - Le : remise à l encaissement (auprès de la banque) d un chèque du client Alaoui en règlement d une facture du 15 janvier : DH. - Le : chèque bancaire n adressé au fournisseur Alami en règlement d une facture du 20 février : DH. - Le : virement bancaire du client Chami en règlement d une facture du 02 février : DH. - Le : règlement de frais de transport par chèque n : 645 DH. - Le : retrait d espèces : DH. - Le : frais divers retenus par la banque : 150 DH. 7

d un chèque du client Alaoui en règlement d une facture du 15 janvier : 2 430 DH.")

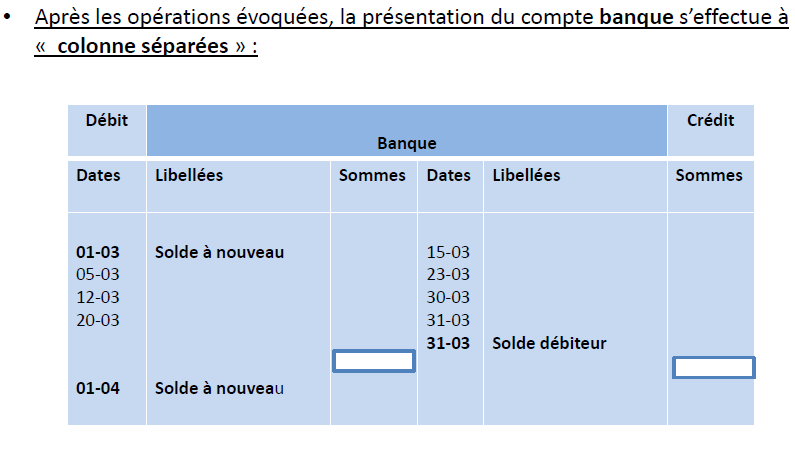

8 Travail à faire 1. Analyser les opérations en flux et dégager les comptes correspondants (ressources emplois). En propose de suivre uniquement le compte Banque. 2. Sachant que le solde de départ du compte banque dit «solde à nouveau» au 1 er mars est débiteur de 4246 DH, présenter le compte banque au 31/03. A retenir (Pour comprendre et résoudre l exercice) - Si l entreprise effectue un prélèvement de sa caisse pour alimenter son compte bancaire, son comptable crédite le compte «caisse» et débite le compte «banque»; - Si l entreprise «remet à l encaissement» un chèque reçu d un client, son comptable crédite le compte «client» et débite le compte «banque». Il s agit en fait du règlement d une créance; - Si l entreprise adresse un chèque à son fournisseur, son comptable crédite le compte «banque» et débite le compte «fournisseur». Il s agit en fait du règlement d une dette; - Si l entreprise reçoit un virement de la part d un client, son comptable crédite le compte «client» et débite le compte «banque». Il s agit également du règlement d une créance; - Si l entreprise règle une société de transport par chèque, son comptable crédite le compte «banque» et débite le compte «transport»; - Si l entreprise fait un retrait de son compte à la banque pour alimenter la caisse, son comptable crédite le compte «banque» et débite le compte «caisse»; - Si la banque fait un prélèvement sur le compte bancaire de l entreprise pour «frais divers», le comptable de l entreprise crédite le compte «banque» et débite le compte «frais bancaire». Remarque Au début d une année (exercice comptable) ou d un mois, le montant correspondant à chaque compte s appelle «solde à nouveau». Il s agit du solde du départ de la période. 8

9 9 Pr.Abdelmoumen BERJAOUI

10 10 Pr.Abdelmoumen BERJAOUI

11 11 Pr.Abdelmoumen BERJAOUI

12 12 Pr.Abdelmoumen BERJAOUI

13 Remarque Le schéma ci-avant montre le processus d exploitation correspondant a une entreprise. Pour chaque cycle correspond donc des comptes particuliers. 13

14 14 Pr.Abdelmoumen BERJAOUI

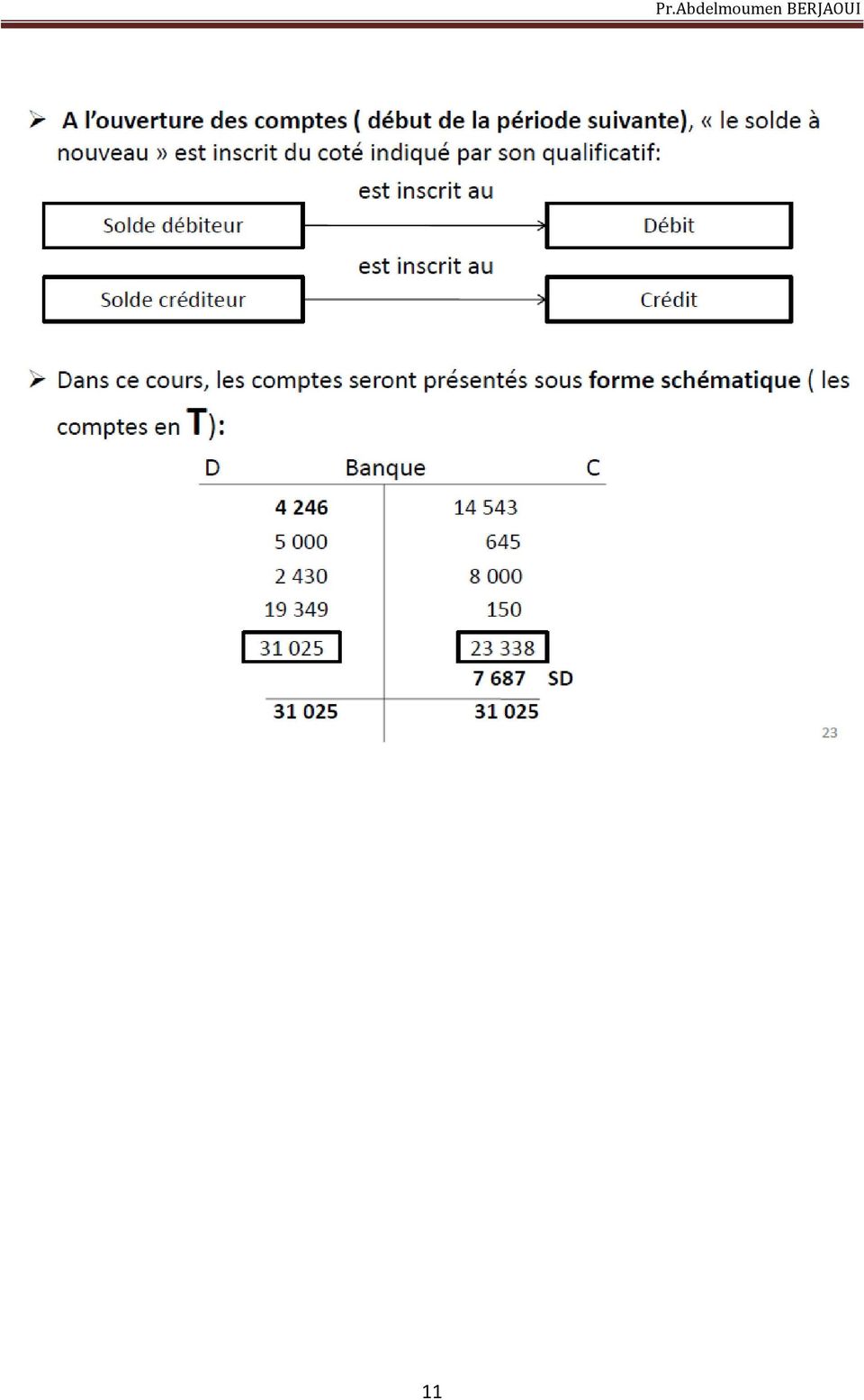

15 A retenir - Une opération commerciale est un flux d un compte à un autre. - Bien noter l origine (ressource) du flux et la destination du flux (emploi). - Bien noter la différence entre un flux réel et un flux financier. - Pour enregistrer une somme à un compte, utiliser l un ou l autre des procédés suivants (pour les débutants, il est intéressant d utiliser les deux à titre de contrôle) : Raisonner à partir des principes de bases : Ressources compte correspondant crédité (coté droite) Emploi compte correspondant débité (coté gauche) Appliquer les règles de fonctionnement des comptes (section 3 et4) après avoir bien compris la manière de les établir. - Une opération est représentée par le débit d un ou de plusieurs comptes et du crédit d un ou de plusieurs comptes. (total débit= total crédit). - À l arrêté d un compte : le solde débiteur est inscrit au crédit et le solde créditeur est inscrit au débit et ce pour respecter l égalité (total débit= total crédit). A l ouverture des comptes (début de la période suivante), «le solde à nouveau» est inscrit du coté indiqué par son qualificatif. - Retenir les principaux comptes de situation (établissement du bilan) et ceux de gestion (établissement du CPC). 15

Emploi compte correspondant débité (coté gauche) Appliquer les règles de fonctionnement des comptes (section 3 et4) après")

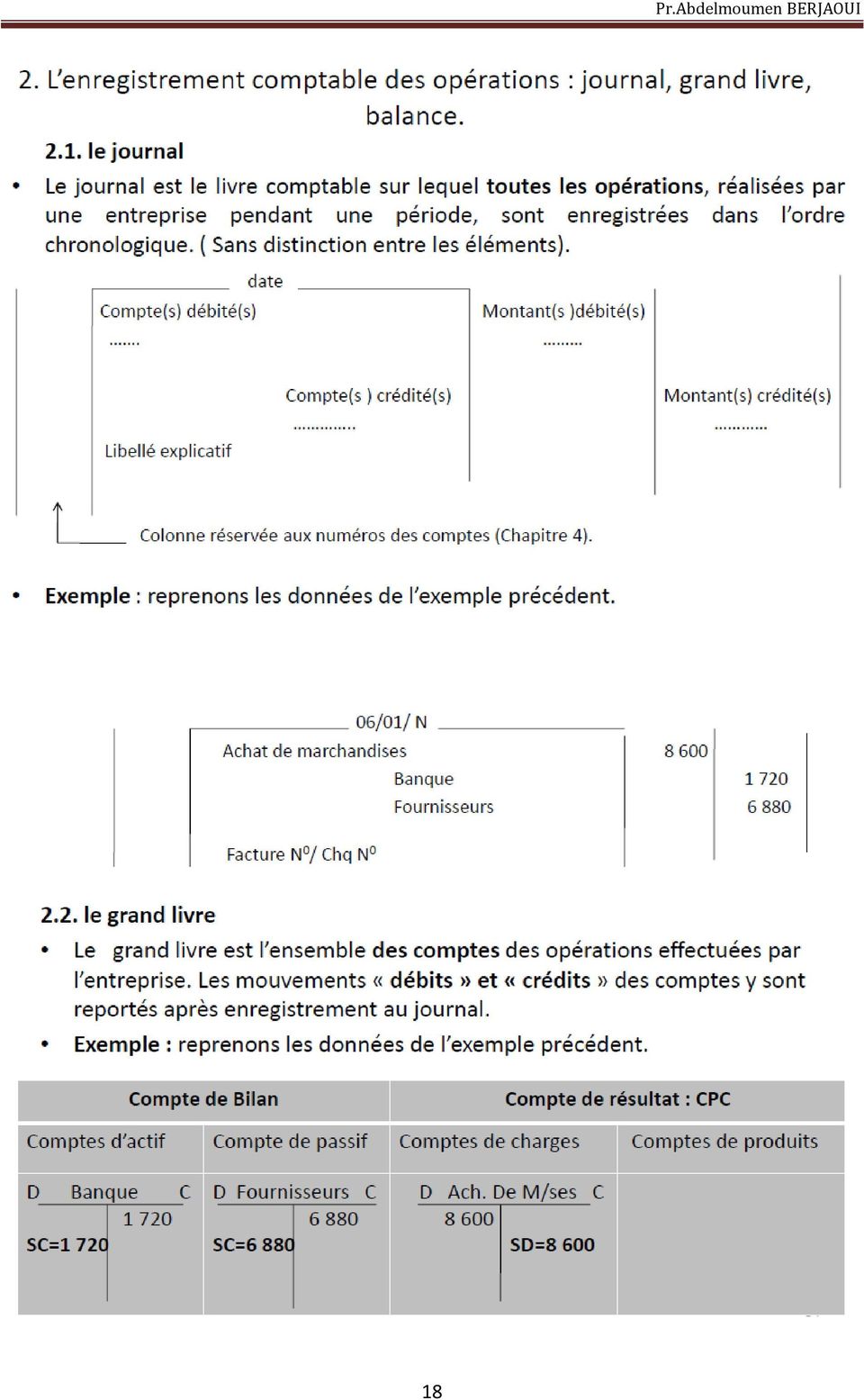

16 Chapitre 2. Le mécanisme de la partie double. Les enregistrements et les contrôles comptables: le journal, le grand livre, la balance et les comptes annuels 16

17 L égalité : Débit d un ou plusieurs comptes = Crédit d un ou plusieurs comptes entraine pour une période donnée: Total des débits des comptes = Total des crédits des comptes Total des soldes débiteurs = Total des soldes créditeurs Ces égalités sont mises en évidence par un tableau de contrôle de la comptabilité appelé la Balance qui sera présenté dans la suite de ce chapitre. Le principe de la partie double stipule que toute opération commerciale donne lieu à un enregistrement dans des comptes. Un ou plusieurs comptes sont débités et un ou plusieurs comptes sont crédités. Le total du compte ou des comptes débités est égale au total du compte ou des comptes crédités. 17

18 18 Pr.Abdelmoumen BERJAOUI

, sans tenir compte du solde à nouveau du compte banque et établir le")

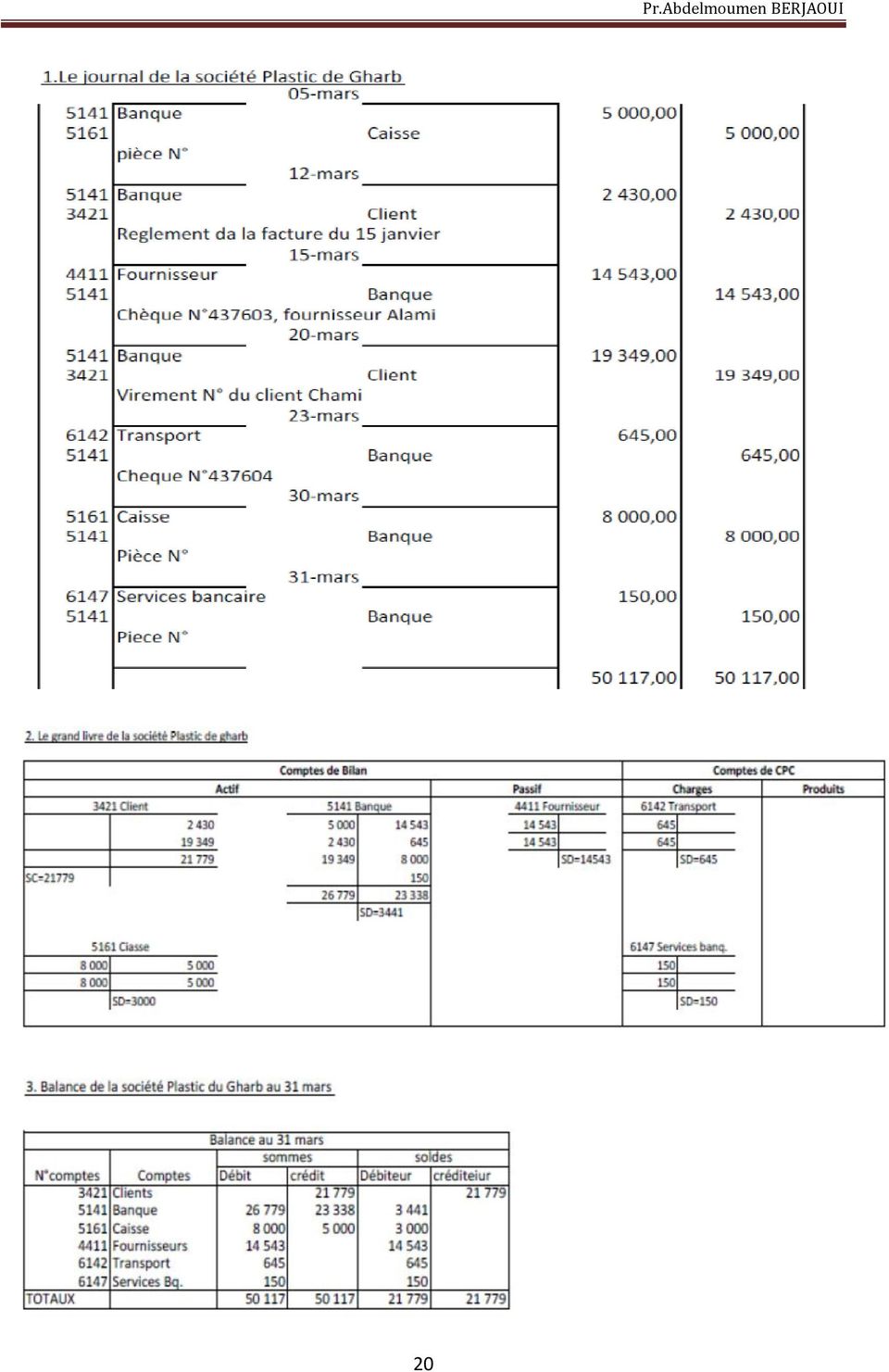

19 Exemple: reprener l exemple de 2.2. (Plastic de Gharb), sans tenir compte du solde à nouveau du compte banque et établir le journal, le grand livre et la balance de l entreprise Plastic de Gharb. 19

20 20 Pr.Abdelmoumen BERJAOUI

21 Remarques - Remarquons que cette balance nous permet d établir un bilan et un CPC au 31 mars. Mais il ne permet pas de nous fournir le bilan et le CPC au 31/12 (fin de l exercice comptable). Pour établir un bilan et un CPC au 31 /12 il nous faut la balance au 31/12 ; - La balance du 31/12 qui s appelle «la balance après inventaire» regroupe les opérations d avant le 31/12 (balances avant inventaire) qui sont les opérations d avant inventaire et «les opérations de l inventaire» ; - Par opérations d inventaire nous entendons notamment toutes les opérations qui sont en rapport avec la diminution de la valeur des immobilisations en raison de l usure ou le temps (les amortissements), l évaluation du stock final et les créances en situation douteuse (provisions)( voir tome 2). 21

22 22 Pr.Abdelmoumen BERJAOUI

23 Pages 16 et, 19 23

24 24 Pr.Abdelmoumen BERJAOUI

25 25 Pr.Abdelmoumen BERJAOUI

26 26 Pr.Abdelmoumen BERJAOUI

27 A retenir - Une opération commerciale peut générer le débit d un ou plusieurs comptes et le crédit d un ou plusieurs comptes. - Ne pas confondre le journal, ensemble chronologique des écritures comptables, et le grand livre, ensemble des comptes. - Bien noter la succession des travaux: Opérations commerciales journal grand livre Balance - Bien faire la différence entre la balance avant et après inventaire. - Bien assimiler la terminologie : Actif et passif pour le Bilan; charges et produits pour le compte de résultat (CPC). - Ne pas perdre de vue qu un résultat : bénéficiaire (solde créditeur) est porté au passif du bilan, en augmentation des capitaux propres; déficitaire (solde débiteur) est porté au passif du bilan, en diminution des capitaux propres. 27

28 Chapitre 3. Notion du bilan 1. Le patrimoine de l entreprise Le patrimoine est l ensemble des biens (corporels et incorporels), des droits (créances) et des obligations (dettes) qui caractérisent la situation de l entreprise. Exemples : terrains, créances, emprunts, ect. 2. Du patrimoine de l entreprise au bilan Les entreprises disposent d un ensemble de ressources avec lesquelles elles financent des emplois. Chaque ressource a un emploi et chaque emploi a une ressource : RESSOURCES = EMPLOIS Les ressources sont constituées par les moyens financiers dont dispose une entreprise. 28

29 Les emplois sont constitués par les utilisations des ressources: D où la relation fondamentale: BIENS + CREANCE= CAPITAUX PROPRES + DETTES Cette relation est présentée sous forme d un tableau appelé le Bilan. Le bilan est un document arrêté (établi) normalement le 31/12 de chaque année. Il traduit la situation de l entreprise depuis sa création jusqu à la date de l arrêté en question: 29

30 Actif immobilisé + actif circulant + trésorerie actif = capitaux propres + dettes + trésorerie passif 30

31 Exemple Soit la situation active et passive d une entreprise arrêtée au 31/12/N : - un terrain évalué à ,00 DH ; - un bâtiment à usage commercial : ,00 DH, - deux véhicules utilitaires : ,00 DH, - divers matériaux de bureaux : ,00 DH, - un stock de marchandise : ,00 DH, - des fonds déposés en banque : ,00 DH, - des espèces en caisse : 4.370,00 DH, - ses clients lui doivent ,00 DH, - elle a empruntée ,00 DH d un établissement de crédit, - elle doit ,00 DH à ses fournisseurs et ,00 DH de taxes à l Etat. Travail à faire (Voir Bilan) 1. Classer les éléments en actif et passif. 2. Servir le Bilan simplifié au 31/12/N. 31

32 Chapitre 4. Notions sur la TVA 1. Notions générales La TVA représente au Maroc une part importante des recettes fiscales de l Etat. C est un impôt qui concerne toutes les personnes physiques ou morales qui achètent et vendent des biens et des services dans le territoire marocain. L impôt peut être défini comme un prélèvement d argent à caractère obligatoire, effectué par l Etat, en vue d assurer le financement des charges publiques, des collectivités locales et des établissements publics. Exemple : la TVA, l impôt sur le résultat (l IS), l impôt sur le revenu (l IR), la taxe professionnelle, autres. Il est important de souligner que dans le cas de la TVA, l entreprise joue en effet le rôle de collecteur d impôt pour l Etat. En effet, l entreprise verse à l Etat la taxe sur les ventes; reçue donc de ses clients, diminués de la taxe sur les achats; versée donc aux fournisseurs La TVA à payer par l entreprise La TVA est un impôt qui frappe les biens et les services consommés ou utilisés. Elle est appliquée sur les achats et les ventes selon la formule suivante: 32

33 Exercice Une entreprise a réalisé au cours du mois M les deux opérations suivantes (Taux 20%): - Achat de marchandises : ,00 (HT) - Vente de marchandises : ,00 (HT) Travail à faire Calculer la TVA que cette société doit payer à l Etat au titre du mois M. 2. Les principaux comptes relatifs à la TVA Contrairement à ce que croit beaucoup de gens, La TVA n est pas une charge pour l entreprise. Elle est enregistrée dans des comptes spécifiques (voir tableau ci après), Dans la TVA sur les achats, une distinction doit être faite entre la TVA payée lors de l acquisition d une immobilisation et la TVA payée lors de l achat d autre bien et services (Charges). Plus exactement, on distingue entre TVA sur acquisition d immobilisations et TVA sur charges. Les comptes à utiliser en matière de TVA sont: 33

34 34 Pr.Abdelmoumen BERJAOUI

35 35 Pr.Abdelmoumen BERJAOUI

36 36 Pr.Abdelmoumen BERJAOUI

37 37 Pr.Abdelmoumen BERJAOUI

38 3.2. Le cas du crédit de TVA Si pour un mois donné (ou un trimestre), le montant de la TVA sur les ventes et inférieure au montant de la TVA sur les achats (TVA à payer < 0), l entreprise n aura donc rien à payer à l Etat pour le mois ou le trimestre en question. L excédent du montant de la TVA sur les achats est appelé «crédit de TVA» est enregistré dans le compte 3456 Etat-crédit de TVA. Le montant du crédit de TVA est reporté au mois ou à la période suivante. Exercice Compte tenu des données suivantes relatives au mois de février, calculer la TVA dûe au titre du dit mois et passer les écritures nécessaires: 38

39 39 Pr.Abdelmoumen BERJAOUI

l écriture de la TVA due avec un montant de 21 000,00, en annulant le crédit de TVA du mois de")

40 Remarque Supposons que la TVA due au titre du mois de mars est de ,00 DH (TVA facturée ,00 et TVA récupérable sur charges ,00), la TVA à payer donc au titre du dit mois est : Le comptable passera donc (en plus des écritures d achats et des ventes) l écriture de la TVA due avec un montant de ,00, en annulant le crédit de TVA du mois de février: 40

41 A retenir - Les comptes achats (charges) et ventes (produits) sont enregistrés hors TVA (HT). - Les comptes clients, fournisseurs, banque et caisse, sont enregistrés TVA incluse (TTC). - Les enregistrements comptables de la TVA récupérable, la tva facturée et surtout la TVA due. - La signification et l enregistrement comptable du crédit de la TVA. - Le traitement du crédit du TVA dans le mois suivant. - Le crédit de TVA est reporté jusqu à épuisement total. - La TVA est prévue également pour les opérations réglées en espèces. - La TVA ne concerne pas uniquement les ventes mais presque tous les produits. - La TVA ne concerne pas uniquement les achats mais presque toutes les charges. - Plusieurs taux sont possibles. - Savoir manipuler la formule de la TVA : TTC = HT + TVA - Bien assimilé le contenu de ce chapitre car la TVA est omniprésente en comptabilité. 41

42 Séries d exercices Série N 1 : Les flux et les comptes Exercice 1. Les affirmations suivantes sont vraies ou fausses? 1. La livraison de marchandise constitue un flux réel. 2. Un service rendu par un banquier (location d un coffre par exemple) est un flux monétaire. 3. Une ressource entraine le débit du compte correspondant. 4. Le compte résultat est toujours inscrit au passif du bilan. 5. Le compte caisse est toujours inscrit à l actif du bilan. Parmi les affirmations suivantes, choisir la réponse qui convient : 1. Le compte banque est Exercice 2. a. Toujours un compte d actif. b. Toujours un compte de passif. c. Un compte d actif ou un compte de passif. d. Aucune réponse ne convient. 1. Le total des débits d un compte Client s élève à DH, le total des crédits s élève à DH. Quelle est la nature du solde? Quel est son montant? Quelle est sa signification? 2. Le total des débits d un compte Fournisseur s élève à DH, le total des crédits s élève à DH. Quelle est la nature du solde? Quel est son montant? Quelle est sa signification? 3. Indiquer par croix (X) dans la colonne qui convient la nature des comptes suivants : Nom des comptes Achat de marchandise Emprunt Prêt Vente de produits finis Fonds commercial Dettes fiscales et sociales Stock de marchandises Dettes fournisseur Créances clients Comptes Actif Comptes Passif Comptes Charges Comptes produits 42

43 Exercice 3. Le compte Caisse M. Alaoui, grossiste en alimentation, effectue exceptionnellement des opérations de vente au détail. Pendant le mois de juin N, les opérations suivantes ont donné lieu à des mouvements d espèces : - le 03 : achat de timbres postaux : 63 DH ; - le 05 : vente au comptant : 948 DH ; - le 06 : achat de fourniture de bureau : 745 DH ; - le 10 : règlement du client Abadi qui devait 852 DH depuis une vente à la fin du mai ; - le 15 : versement d espèces à la BP : DH ; - le 19 : règlement d une annonces dans un journal local pour rechercher un caissier : 120 DH ; - le 21 : vente au comptant : 729 DH ; - le 15 : règlement d une facture de transport concernant un retour de marchandises effectué par un client : 345 DH ; - le 30 : versement à la banque : DH. Travail à faire 1. Présenter le compte Caisse arrêté au 30 juin N, sachant que le 1 er juin le montant des espèces en caisse était de DH. Exercice 4. Le compte Banque L entreprise «Confection sud» est titulaire d un compte à la Société générale marocaine des banques (SGMB). - Le 1 er juillet N, ce compte présente un solde débiteur de DH. Les opérations effectuées avec la banque au cours du mois de juillet sont les suivantes : - Le 06 : remise à l encaissement d un chèque du client Alami : DH ; - Le 08 : retrait d espèces : DH ; - Le 15 : règlement par chèque adressé au fournisseur Chami : DH ; - Le 21 : versement d espèces : DH ; - Le 31 : règlement par chèque du salaire des vendeurs : DH. Travail à faire 1. Présenter le compte Banque arrêté au 31 juillet N. Le rouvrir le 1 er août N. 2. Quelle est la signification de ce solde? quelle est, dans ce cas, sa place au bilan? Exercice 5. Le compte Client L entreprise «Construction SA» vend un produit au prix de 125 DH le Kg. Parmi ses clients, trois ont retenu notre attention. Au 1 er octobre N, l état des créances se présente ainsi : - Alaoui : DH - Alami : DH - Chami : DH 43

44 Pendant le mois d octobre, les opérations effectuées avec ces clients sont les suivantes : - Le 03 : vente à Chami : kg ; - Le 15 : vente à Alami : 900 Kg ; - Le 18 : retour de Chami : 200 Kg ; - Le 20 : règlement de Alami : DH ; - Le 25 : règlement de Chami pour solde ; - Le 28 : vente à Alaoui : 500 Kg. Travail à faire 1. Présenter le compte client arrêté au 31 octobre N. Exercice 4 : fonctionnement des comptes Au cours du mois d octobre, une entreprise a effectuée les opérations suivantes: - Le 03 : achat à crédit au fournisseur Alami, facture 2135, montant net à payer DH. - Le 05 : règlement de frais de port en espèces pour un envoi de marchandises au client Alami : 230 DH. - Le 07 : règlement par chèque bancaire de la prime annuelle d assurances : DH. - Le 09 : Achat au comptant de marchandises réglé par virement bancaire : DH. - Le 12: vente à crédit au client Alami, facture 6129, montant net à payer : (dont récupération frais de port : 230 DH). - Le 14: encaissement par la banque de l entreprise de coupons de titres AWB : 650 DH. - Le 15 : vente au comptant contre espèces : DH et contre chèques bancaires 8715 DH. - Le 21 : règlement au comptant par cheque bancaire d une facture du garagiste relative à la réparation de la camionnette : DH. - Le 25: virement bancaire à l ordre du fournisseur Alami en règlement de la facture Le 28 : chèque bancaire du client Alami en règlement de la facture Le 31 : règlement par virement bancaire du salaire du vendeur 1450 DH. Travail à faire 1. Déterminer pour chaque opération, le ou les comptes à débiter et le ou les comptes à créditer 44

45 Série N2. La partie double, le journal, le grand livre, la Balance et les états de synthèses Exercice 1. Les affirmations suivantes sont-elles vraies ou fausses? 1. Le journal est l enregistrement chronologique des opérations de la période. 2. Dans une balance, on a les égalités suivantes : - Total des débits des comptes = Total des crédits des comptes - Total des soldes débiteurs = Total des soldes créditeurs 3. Le compte stock de marchandises n est pas utilisé en cours d exercice pour enregistrer les achats et les ventes de marchandises. 4. Le bilan traduit l activité de l entreprise au cours de l exercice. Parmi les différentes propositions, choisir la réponse qui convient : 1. A la balance au 31/03/N, le débit du compte Banque représente : a. le total des débits du compte Banque du mois de mars N. b. le total des débits du compte Banque du 1 er janvier au 31 mars N. c. ARNC (aucune réponse ne convient) 2. Dans le cas où le stock final est supérieur au stock initial, le compte variation des stocks est un compte : a. d actif b. de passif c. ARNC 3. Dans le cas ou le stock final est inférieur au stock initial, le compte variation des stocks est un compte : a. de l actif b. de charges c. ARNC Exercice Indiquer ressource (s) et emploi (s), compte(s) et montant (s) débité (s) et crédité ( s) dans le cas des opérations suivantes : 45

46 a. Versement d espèces en banque : DH. b. Acquisition d une voiture utilitaire réglée par chèque bancaire : DH. c. Retrait d espèces de la banque : DH. d. Ventes de marchandises à un client : DH : règlement de la moitié au comptant par chèque bancaire, de l autre moitié à crédit. e. Achat de marchandises à un fournisseur : DH. Règlement : 25% au comptant par chèque bancaire, 75% à crédit. f. Règlement de la prime d assurance-auto par virement bancaire : DH. g. Encaissement de coupons d actions par la banque : 650 DH. h. Règlement d un client par virement bancaire : DH. Ce montant correspond à une facture déjà enregistrée. i. Règlement à un fournisseur par cheque bancaire : DH. Ce montant correspond à une facture déjà enregistrée. j. Retour de marchandises à un fournisseur : DH. Ce montant est porté en compte. 2. Quels sont les deux documents qui mettent en évidence le principe de la double détermination du résultat? 3. L une des lignes d une balance après inventaire se présente ainsi : Comptes Sommes Soldes Débits Crédits Débiteurs Créditeurs Stock de marchandises Travail à faire Quel est le montant du stock initial? Quel est le montant du stock final? Exercice 3. Le principe de la partie double. Enregistrement dans les comptes L entreprise «Chami» est créée le 1 er janvier N, pour acheter et revendre une marchandise sans stockage intermédiaire, avec un dépôt en banque de DH et DH d espèces. Les opérations suivantes ont été effectuées pendant le mois de janvier : 46

47 - Le 06 : achat de marchandises au comptant réglé par chèque : DH ; - Le 10 : vente de marchandises au comptant contre espèces : DH ; - Le 15 : versement d espèces en banque : DH ; - Le 19 : vente de marchandises au comptant réglée par chèque : DH ; - Le 25 : achat d une photocopieuse payée par chèque : DH ; - Le 30 : achat de timbres postaux réglé en espèces : 850 DH ; - Le 31 : règlement des salaires des vendeurs par virement bancaire : DH. Travail à faire Présenter les comptes schématiques arrêtés au 31 janvier N. Exercice 4. Balance en début de mois. Enregistrement d opérations au journal. Grandlivre. Balance en fin de mois L entreprise «confection du Sud» vous remet : d une part, la balance établie au 31 mai N : Balance au 31/05/N Comptes Mouvements Soldes Débits Crédits Débiteurs Créditeurs Capital Fonds commercial Immobilisations corporelles Stock de marchandises Fournisseurs Clients Banque Caisse Achat de marchandises Autres charges Vente de marchandises D autre part, la liste des opérations effectuées pendant le mois de juin N : 47

48 - le 06 : achat à crédit de marchandises à un fournisseur : DH, - le 10 : envoi d un chèque à un fournisseur en règlement d un achat à crédit du 11 mai : DH, - le 14 : ventes au comptant réglées par chèques. Ces chèques ont été remis à l encaissement à la banque : DH, - le 16 : retrait d espèces de la banque : DH, - le 21 : virement bancaire d un client en règlement d une vente à crédit du 20 mai : DH, - le 26 : vente à crédit à un client : DH, - le 30 : virements bancaires aux salariés en règlement de leur salaire du mois de juin : DH. Travail à faire 1. Enregistrer les opérations du mois de juin au journal de l entreprise. 2. Présenter le grand-livre. 3. Etablir la balance au 30 juin N. 48

49 Série N 3 : Notions sur le Bilan Exercice 1. Les affirmations suivantes sont vraies ou fausses? 1. L ensemble des ressources de l entreprise est porté à l actif du bilan. 2. L entreprise utilise ses ressources (capitaux propres et crédits accordés par les tiers) pour financer les emplois (biens et créances). 3. Le passif traduit l origine des capitaux, c'est-à-dire l ensemble des ressources de l entreprise. 4. L actif traduit l utilisation des ses capitaux c'est-à-dire l ensemble des emploies de l entreprise. 5. L égalité «actif = passif» doit toujours être vérifiée. 6. Le poste «créance clients» est inscrit à l actif. 7. Le poste «dette envers les fournisseurs» est inscrit au passif du bilan. 8. Le poste «emprunt» est inscrit au passif du bilan. 9. Le matériel de transport est un poste de l actif circulant. Parmi les différentes propositions, choisir la réponse qui convient : 1. Le stock de marchandise est un poste : a. du passif b. de l actif immobilisé c. de l actif circulant d. aucune réponse ne convient 2. Le fonds commercial (clientèle) est un poste : a. de l actif circulant b. du financement permanent c. de l actif circulant d. des dettes de financement e. aucune réponse ne convient 49

50 Exercice 2 : Bilan et apport personnel Le 2 janvier N, M. Alaoui acquiert l affaire de M. Alami aux conditions suivantes : M. Alaoui reprend : - la clientèle évaluée à ,00 DH ; - le local servant de magasin et d entrepôts : ,00 DH; - les aménagements antérieurs de ce local (comptoir en béton) : DH ; - le matériel de bureaux : DH ; - les marchandises en stocks : ,00 DH. Il s engage à régler les fournisseurs de M. Alami soit ,00 DH ; Il dépose ,00 DH au compte en banque ouvert au nom de son entreprise et 1.500,00 DH d espèces en caisse. Pour financer ces opérations M. Alaoui a emprunté ,00 DH auprès de la BMCE. Travail à faire 1. Déterminer le montant de l apport personnel (capital social) de M. Alaoui. 2. Etablir le bilan de son entreprise le 02/01/N. Exercice 3 : Bilan et capital social Au 30 juin 2010, l entrepreneur Kamari possède un magasin de vente évalué DH, un matériel de production estimé à DH, une usine évaluée à DH, des tables, chaises et fauteuils évalués à DH et un micro- ordinateur qu il vient d acheter à DH. Il a en magasin des marchandises pour DH, des matières premières pour DH. Il a en caisse DH et en compte bancaire DH. Ses clients lui doivent Il doit DH à ses fournisseurs et DH à son personnel. Travail à faire 1. Déterminer le montant du capital de l entreprise Kamari au 30 juin Dresser le bilan de l entreprise Kamari au 30 juin

51 Série n 4 le compte de produits et charges (CPC) Exercice 1 : le compte «Résultat» Au cours de l exercice comptable 2010, les opérations suivantes ont été effectuées : 1. Ventes de marchandises contre chèque bancaire pour DH (Prix d achat DH). 2. Ventes de marchandises à crédit pour DH (Prix d achat DH). 3. Paiement en espèces : salaires (3 800 DH), impôts et taxes (1 450 DH), téléphone (1 230 DH). 4. Paiement par chèque bancaire : honoraires d avocat (3 700 DH), achats de petites fournitures de bureau non stockables (8 700 DH), transport (1 400 DH). 5. Vente de marchandises au prix de DH dont DH reçu par chèque bancaire et DH à crédit (Prix d achat DH). 6. Paiement en espèces du loyer du magasin (5 040 DH), salaires (2 800 DH) consommation d eau et d électricité (1 250 DH). 7. Paiement en espèces d une infraction routière (250 DH). 8. Paiement par chèque bancaire d une fraction d emprunt (5 000 DH), des intérêts dus sur emprunt (1 800 DH). 9. Reçu par virement bancaire DH d un client soldé (Pour lequel l entreprise a déjà constatée une perte sur le dite montant). Travail à faire 1. Enregistrer les gains et les pertes dans le compte «Résultat» en utilisant le compte schématique. 2. Quelles remarques peut-on formuler à propos du compte «Résultat». 3. Indiquer pour chaque opération le compte ou les comptes de gestion qui lui correspond. Exercice 2 : établissement du CPC Au 31/12/2009, les charges et les produits d une entreprise fais ressortir les soldes suivants : - Achats de marchandises DH - Achats non stockés de matières et fournitures DH - Locations et charges locatives DH - Entretiens et réparations DH - Primes d assurances DH - Transports DH - Frais postaux et frais de télécommunications DH 51

52 - Patente DH - Taxe urbaine DH - Taxe d édilité DH - Salaires et traitements DH - Intérêts sur emprunts DH - Intérêts sur découverts DH - Escomptes accordés DH - Pénalités fiscales DH - Ventes de marchandises DH - Ventes et produits accessoires DH - Escomptes obtenus DH - Rentrées sur créances soldées DH Etat des stocks de marchandises 1 : Au 31/12/2008 Au 31 /12/ DH DH Travail à faire Présenter le CPC au 31/12/2009. Exercice 3 : CPC et variation des stocks Vous disposer des données suivantes de l entreprise «AMAL» : Extrait de la balance au 31/12/ Achats de matières premières RRR obtenus / Achat de matières et fournitures Achat non stockés de M et F Locations et charges locatives Rem. d'intermédiaires et honoraires Frais postaux et frais de télécommunications Impôts et taxes indirectes Rémunération du personnel Charges sociales Intérêts des emprunts et dettes Ventes de biens produits au Maroc Intérêts et produits assimiles Evaluation extra-comptable tiré par exemple du fichier permettant de suivre le stock. 52

53 Etat des stocks Désignations au 31/12/2008 au 31/12/2009 Matières premières Emballages Produits finis Travail à faire 1. Déterminer arithmétiquement les variations de stocks. 2. Présenter le CPC au 31/12/

54 Vrais / faux Série n 5 : la taxe sur la valeur ajoutée (TVA) Les affirmations suivantes sont-elles vrais ou fausses? 1. La TVA est un impôt qui ne frappe que les transactions à crédit. 2. La TVA est incluse dans le prix facturé. 3. L entreprise facture la TVA sur ses achats. 4. L entreprise paie à l Etat la TVA facturée. 5. On a automatiquement «TVA sur ventes > TVA sur achats». 6. L entreprise récupère la TVA facturée. 7. Il existe un seul taux de TVA. 8. Les comptes achats et ventes sont tenus TTC. 9. Le compte 4456 enregistre la TVA facturée. 10. Le compte enregistre la TVA due. 11. Le compte enregistre le crédit de TVA. 12. Le compte 3456 enregistre la TVA récupérable sur immobilisations. 13. Le compte 4455 n enregistre aucune opération concernant la TVA. 14. Les comptes clients et fournisseurs sont tenus HT. 15. La TVA due au titre du mois (m) est à régler avant la fin du mois (m+1). 16. Le crédit de TVA peut être reporté sur plusieurs mois. 17. TVA due (m) = TVA facturée ou collectée (m) - (TVA récupérable/immobilisations (m) + TVA récupérable/charges (m-1)). Exercice 1. Calcul et enregistrement de la TVA due Une entreprise revend à sa clientèle des articles de librairie achetés en gros à ses fournisseurs. La TVA sur achats et sur ventes est au taux normal, sauf pour les livres auxquels s applique le taux de 7% 2. Les opérations de février/n peuvent être ainsi récapitulées : - achats de fournitures diverses : DH (HT) ; - achats de livres : DH (HT) ; - ventes de fournitures diverses : DH (HT) ; - ventes de livres : DH (HT). Par ailleurs : - il a été acheté du mobilier de bureau pour la somme de DH (HT) ; - le solde du compte 3456 de la balance du 01/02/N est nul. Travail à faire 1. Calculer la TVA à décaisser pour le mois de février. 2. Enregistrer ce calcul au journal sachant que les règlements ont été effectués par espèces. 2 Hypothèse de l exercice. 54

55 Exercice 2. Calcul et enregistrement de la TVA due, crédit de TVA Une entreprise vend des produits soumis au taux de 7%. Elle vous fournit les informations suivantes relatives au 2 ème trimestre 2010 : TVA déductible sur Ventes (HT) Achats MP (HT) immobilisations Mars //////////// ,00 //////////// Avril , , ,00 Mai , , ,00 Juin , , ,00 Travail à faire 1. Etablir la déclaration de la TVA pour les mois : avril, mai et juin. 2. Enregistrer les écritures correspondantes à la TVA sachant que les règlements ont été effectués par espèces. Exercice 3. TVA trimestrielle 3 On extrait de la comptabilité d une entreprise les informations suivantes relatives à l année 2010 : Mois déc.-09 jan-10 févr-10 mars-10 avr-10 mai-10 juin-10 juil-10 août-10 sept-10 TVA facturée TVA récup /immob TVA récup /charges Travail à faire 1. Etablir la déclaration de la TVA pour le 1 er, le 2 et le 3 ème trimestre de l année Enregistrer les écritures correspondantes sachant que les règlements ont été effectués par banque 4. 3 Certaines entreprises sont soumises au régime de déclaration trimestrielle de la TVA. 4 Le règlement de la TVA du trimestre T doit être effectué avant la fin du premier mois du trimestre T+1. 55

56 Série complémentaire n 1 (Rappel sur le principe de la partie double, le Bilan) I. Soient les opérations indépendantes suivantes : 1. Un exploitant apporte une somme de DH, déposée en banque pour créer une entreprise. 2. Achat d un camion DH payable ainsi : DH par chèque bancaire ; - le reste à crédit de 6 mois. 3. Achat de marchandise à DH payable ainsi : - moitié par virement ; - moitié a crédit de trois mois. 4. Vente au comptant en espèces pour DH de marchandises ayant couté DH. 5. Vente de marchandises ayant couté DH à DH payable : DH contre des espèces ; DH à crédit de deux mois. 6. Recouvrement de la créance clients de DH déposée en banque. 7. Règlement d une dette de 500 DH en espèce au fournisseur. Travail à faire 1. Déterminer pour chaque opération, le ou les comptes à débiter et le ou les comptes à créditer. II. Une entreprise individuelle a pour activité la commercialisation des produits laitiers. Au 31/ 12/ 2009, elle vous remet les soldes de ses comptes de situation suivants : Capital personnel DH. Emprunt auprès de la banque DH. Matériel et outillage DH. Camionnette de livraison DH. Dépôts et cautionnements versés DH. Fonds commercial DH. Matières et fournitures consommables DH. Créances sur les clients DH. Dépôts et cautionnements reçus DH. Dettes envers les fournisseurs DH. Dettes envers l Etat DH. Dépôt à la banque DH. Espèces en caisse 8600 DH. Créance sur l Etat DH. Mobilier et matériel de bureau DH. Des titres de participation d AWB Travail à faire 1. Etablir le bilan de cette entreprise au 31/12/2009. III. L entreprise «Serghini» est une entreprise commerciale. Elle est spécialisée dans l achat et la vente des appareils électroménagers. Des documents comptables de la dite entreprise nous tirons la liste des comptes de bilan au 31/12/2009 : 56

57 Comptes Montants Installations techniques Banque Caisse Capital social A déterminer Constructions Emprunt A déterminer Fournisseurs Matériel de transport A déterminer marchandises Travail à faire Sachant que : - l emprunt représente 10% du capital, - le total de l actif s élève à DH, - les comptes figurant sur la liste sont les seuls comptes du bilan. Présenter le bilan de l entreprise «Serghini» au 31/12/

58 Série complémentaire n 2 ( Rappel sur la Bilan) Exercice n 1 Au , la situation de la société «Samir et Cie» se présente comme suite : - Fonds de commerce DH - Dettes fournisseurs DH - Matériel informatique DH - Stock de marchandises DH - Emprunts auprès des établissements de crédits DH - Mobilier de bureaux DH - Avoir en banque DH - Constructions DH - Agencements des constructions DH - Frais d acquisition des immobilisations DH - Installations techniques DH - Capital (à déterminer) - Dépôts et cautionnement versés DH - Fournisseur d immobilisations DH - Matériel de transport DH - Caisse DH Travail à faire 1. Reclasser les éléments ci dessous en actif et passif. 2. Déterminer le montant du capital social 3. Présenter le bilan au Exercice n 2 On vous communique les éléments actifs et passifs suivants correspondant à la création d une entreprise le 01 janvier 2000 : - Capital DH - Subventions d investissements reçues DH - Emprunt sur 5 ans auprès d une banque DH - Dettes envers les fournisseurs d immobilisation Durée 2 ans DH Durée 6 mois DH - Dettes envers les fournisseurs de matières premières DH - Frais de construction de l entreprise DH - Terrain DH - Bâtiment à usage industriel DH - Matériel et outillage DH - Matériel de transport DH - Mobilier et matériel de bureau DH - Matières premières en stocks DH 58

59 - Dépôt en banque dans un compte ouvert au nom de l entreprise DH - Espèces dans la caisse de l entreprise DH Travail à faire 1. Présenter le bilan de création de l entreprise au 1 er janvier Exercice n 3 Le 01 janvier 2000 une entreprise est créée par une personne qui apporte les éléments suivants : - Fonds de commerce évalué à DH ; - Camionnette : DH ; - Mobilier et matériel de bureau : ; - Marchandises en stocks : DH ; - Une somme de DH déposée en banque dans un compte ouvert au nom de l entreprise ; - Des espèces dans la caisse de l entreprise : DH. - La même personne obtient à la date de création, le 1 er janvier 2000 un emprunt bancaire sur 5 ans de DH destiné à son entreprise. Travail à faire Etablir le bilan de création de l entreprise au 1 er janvier 2000 (en déterminant le montant du capital). Exercice n 4 Du 31 décembre 2000, date de fin d exercice, les éléments actifs et passifs d une entreprise présentent les valeurs suivantes : - Créances sur les clients DH - Dettes envers les fournisseurs de matières premières DH - Matériel de transports DH - Mobilier matériel de bureau DH - Matériel et outillage DH - Titres de participation DH - Emprunt bancaire sur 5 ans DH - Capital DH - Dettes envers l Etat (dettes fiscale) DH - Résultat net de l exercice DH - Stocks au 31 décembre 2000 Matières premières DH Produits en cours DH Produits finis DH - Dépôts en banque DH - Espèces en caisse DH - Titres et valeurs de placement DH Travail à faire Etablir le bilan de l entreprise au 31 décembre

60 Corrections des séries Correction série N 1 : Les flux et les comptes Notions sur les opérations et documents commerciaux 1. Une facture entraine (une facture émise par exemple par l entreprise) : A- Une créance de l entreprise sur le client (le client doit de l argent à l entreprise). B- Une créance du client sur l entreprise (l entreprise doit de l argent au client). C- Aucune réponse ne convient. 2. Quel est le compte qui représente une créance pour l entreprise? 3. L émission d un chèque entraine pour le tireur (par exemple un client qui veut régler sa dette à l entreprise par chèque) : A- Une augmentation de son avoir en banque. B- Une diminution de son avoir en banque. C- Aucune réponse ne convient. 4. Quel est le compte qui représente une dette pour l entreprise? 5. La remise à l encaissement (par l entreprise) d un chèque émis par un client entraine pour cette dernière : A- Une augmentation de son avoir en banque. B- Une diminution de son avoir en banque. C- Aucune réponse ne convient. 6. Une lettre de change est un instrument de paiement à crédit. Corrigé : notions sur les opérations et documents commerciaux Exercice A. 2. Le compte Clients. 3. B. 4. Le compte Fournisseurs. 5. A. 6. Vrais. Les affirmations suivantes sont vraies ou fausses? 6. La livraison de marchandise constitue un flux réel. 7. Un service rendu par un banquier (location d un coffre par exemple) est un flux monétaire. 8. Une ressource entraine le débit du compte correspondant. 9. Le compte résultat est toujours inscrit au passif du bilan. 10. Le compte caisse est toujours inscrit à l actif du bilan. Parmi les affirmations suivantes, choisir la réponse qui convient : 11. Le compte banque est : e. Toujours un compte d actif. f. Toujours un compte de passif. g. Un compte d actif ou un compte de passif. h. Aucune réponse ne convient 60

61 Corrigé exercice Vrais 2. Vrais 3. Faux 4. Vrais 5. Vrais 6. a. Faux b. Faux c. Vrais d. Faux Exercice Le total des débits d un compte Client s élève à DH, le total des crédits s élève à DH. Quelle est la nature du solde? Quel est son montant? Quelle est sa signification? 5. Le total des débits d un compte Fournisseur s élève à DH, le total des crédits s élève à DH. Quelle est la nature du solde? Quel est son montant? Quelle est sa signification? 6. Indiquer par croix (X) dans la colonne qui convient la nature des comptes suivants : Nom des comptes Achat de marchandise Emprunt Prêt Vente de produits finis Fonds commercial Dettes fiscales et sociales Stock de marchandises Dettes fournisseur Créances clients Corrigé exercice 2 Comptes Actif Comptes Passif Comptes Charges Comptes produits 1. La nature du solde : le solde est débiteur. Son montant est de Dh. Sa signification : l entreprise a une créance de Dh sur ses clients. 2. La nature du solde : le solde est créditeur. Son montant est de Dh. Sa signification : l entreprise a une dette de Dh sur ses fournisseurs. 3. nature des comptes : Nom des comptes Comptes Actif Comptes Passif Achat de marchandise Emprunt X Prêt X Vente de produits finis Fonds commercial X Dettes fiscales et sociales X Stock de marchandises X Dettes fournisseur X Créances clients x Comptes Charges x Comptes produits x 61

62 Exercice 3. Le compte Caisse M. Alaoui, grossiste en alimentation, effectue exceptionnellement des opérations de vente au détail. Pendant le mois de juin N, les opérations suivantes ont donné lieu à des mouvements d espèces : - le 03 : achat de timbres postaux : 63 DH ; - le 05 : vente au comptant : 948 DH ; - le 06 : achat de fourniture de bureau : 745 DH ; - le 10 : règlement du client Abadi qui devait 852 DH depuis une vente à la fin du mai ; - le 15 : versement d espèces à la BP : DH ; - le 19 : règlement d une annonces dans un journal local pour rechercher un caissier : 120 DH ; - le 21 : vente au comptant : 729 DH ; - le 15 : règlement d une facture de transport concernant un retour de marchandises effectué par un client : 345 DH ; - le 30 : versement à la banque : DH. Travail à faire 1. Présenter le compte Caisse arrêté au 30 juin N, sachant que le 1 er juin le montant des espèces en caisse était de DH. Corrigé exercice 3. Le compte Caisse en «colonnes séparées» Utiliser le raisonnement par les flux. Voir le rappel du cours. Débit Caisse Crédit Dates Libellés Sommes Dates Libellés Sommes 01/06 05/06 10/06 21/06 A nouveau Vente au comptant Client Abadi Vente au comptant /06 05/06 15/06 19/06 25/06 30/06 30/06 Frais postaux Fournitures de bureaux Versement BP Annonces journal Facture transport Versement BP Solde débiteur /07 A nouveau 3613 Exercice 4. Le compte Banque L entreprise «Confection sud» est titulaire d un compte à la Société générale marocaine des banques (SGMB). - Le 1 er juillet N, ce compte présente un solde débiteur de DH. Les opérations effectuées avec la banque au cours du mois de juillet sont les suivantes : - Le 06 : remise à l encaissement d un chèque du client Alami : DH ; 62

63 - Le 08 : retrait d espèces : DH ; - Le 15 : règlement par chèque adressé au fournisseur Chami : DH ; - Le 21 : versement d espèces : DH ; - Le 31 : règlement par chèque du salaire des vendeurs : DH. Travail à faire 3. Présenter le compte Banque arrêté au 31 juillet N. Le rouvrir le 1 er août N. 4. Quelle est la signification de ce solde? quelle est, dans ce cas, sa place au bilan? Corrigé exercice 4. Le compte Banque en «colonnes séparées» 1. Le compte Banque en «colonnes séparés». Débit BANQUE Crédit Dates Libellés Sommes Dates Libellés Sommes 01/07 06/07 21/07 A nouveau Client Alami Versement espèces /07 15/07 31/07 31/07 Retrait d espèces Fournisseur Chami Salaire des vendeurs Solde débiteur /08 A nouveau Le solde débiteur signifie que d après la comptabilité de l entreprise «Confection sud», cette dernière dispose au 01/08 d une somme de Dh dans son compte bancaire ouvert auprès de la banque (SGMB). Exercice 5. Le compte Client L entreprise «Construction SA» vend un produit au prix de 125 DH le Kg. Parmi ses clients, trois ont retenu notre attention. Au 1 er octobre N, l état des créances (le compte client) se présente ainsi : - Alaoui : DH - Alami : DH - Chami : DH Pendant le mois d octobre, les opérations effectuées avec ces clients sont les suivantes : - Le 03 : vente à Chami : kg ; - Le 15 : vente à Alami : 900 Kg ; - Le 18 : retour de Chami : 200 Kg ; - Le 20 : règlement de Alami : DH ; - Le 25 : règlement de Chami pour solde ; - Le 28 : vente à Alaoui : 500 Kg. Travail à faire 2. Présenter le compte client arrêté au 31 octobre N. 63

64 Corrigé exercice 5. Le compte Client Débit Client Crédit Dates Libellés Sommes Dates Libellés Sommes 01/10 18/10 20/10 28/10 A nouveau Vente Client Chami Vente client Alami Vente Alaoui /10 20/10 25/10 31/10 Retour de Chami Règlement d Alami Règlement de Chami pour solde Solde débiteur /11 A nouveau Remarque : on peut représenter ce compte par client. Exercice 4. Fonctionnement des comptes Au cours du mois d octobre, une entreprise a effectuée les opérations suivantes: - Le 03 : achat à crédit au fournisseur Alami, facture 2135, montant net à payer DH. - Le 05 : règlement de frais de port en espèces pour un envoi de marchandises au client Alami : 230 DH. - Le 07 : règlement par chèque bancaire de la prime annuelle d assurances : DH. - Le 09 : achat au comptant de marchandises réglé par virement bancaire : DH. - Le 12: vente à crédit au client Alami, facture 6129, montant net à payer : (dont récupération frais de port : 230 DH). - Le 14: encaissement par la banque de l entreprise de coupons de titres AWB : 650 DH. - Le 15 : vente au comptant contre espèces : DH et contre chèques bancaires 8715 DH. - Le 21 : règlement au comptant par cheque bancaire d une facture du garagiste relative à la réparation de la camionnette : DH. - Le 25: virement bancaire à l ordre du fournisseur Alami en règlement de la facture Le 28 : chèque bancaire du client Alami en règlement de la facture Le 31 : règlement par virement bancaire du salaire du vendeur 1450 DH. Travail à faire 2. Déterminer pour chaque opération, le ou les comptes à débiter et le ou les comptes à créditer x

65 Corrigé exercice 4. Fonctionnement des comptes Dates Débit Crédit Montants 03/10 Achat de marchandise Fournisseurs (Augmentation compte de charges) (Augmentation compte de passif) 05/10 Transports de biens Caisse 230 (Augmentation compte de charges) (Diminution compte d actif) 07/10 Prime d assurances Banque (Augmentation compte de charges) (Diminution compte d actif) 09/10 Achat de marchandises Banque (Augmentation compte de charges) (Diminution compte d actif) 12/10 Client (4518 Dh) (Augmentation compte d actif) Ventes de marchandises (Augmentation compte de produit) Transports de biens (Diminution compte de charges) /10 Banque (Augmentation compte d actif) 15/10 Caisse (1214 Dh) (Augmentation compte d actif) Banque (8715 Dh) (Augmentation compte d actif) 21/10 Entretien et réparation (Augmentation comptes de charge) Revenus des titres de participation (Augmentation compte de produit) Vente de marchandises (Augmentation compte de produit) Banque (Diminution compte d actif) /10 Fournisseur (Diminution compte de passif) 28/10 Banque (Augmentation compte d actif) 31/10 Charge de personnel (Augmentation compte de charges) Banque (Diminution compte d actif) Client (Diminution compte d actif) Banque (Diminution compte d actif)

66 Correction série n 2. La partie double, le journal, le grand livre, la Balance et les états de synthèses Exercice 1. Les affirmations suivantes sont-elles vraies ou fausses? 5. Le journal est l enregistrement chronologique des opérations de la période. 6. Dans une balance, on a les égalités suivantes : - Total des débits des comptes = Total des crédits des comptes - Total des soldes débiteurs = Total des soldes créditeurs 7. Le compte stock de marchandises n est pas utilisé en cours d exercice pour enregistrer les achats et les ventes de marchandises. 8. Le bilan traduit l activité de l entreprise au cours de l exercice. Parmi les différentes propositions, choisir la réponse qui convient : 4. A la balance au 31/03/N, le débit du compte Banque représente : d. le total des débits du compte Banque du mois de mars N. e. le total des débits du compte Banque du 1 er janvier au 31 mars N. f. ARNC 5. Dans le cas où le stock final est supérieur au stock initial, le compte variation des stocks est un compte : a. d actif b. de passif c. ARNC 6. Dans le cas ou le stock final est inférieur au stock initial, le compte variation des stocks est un compte : a. de l actif b. de charges c. ARNC Corrigé de l exercice 1 Test vrais ou faux : 1. Vrais (Voir la structure du journal ci après) 66

. Test QCM 1. b 2. c 3. b Exercice 2. 4.")

67 2. Vrais (Mais attention : total des débits des comptes = total des crédits des comptes Total des soldes débiteurs = total des soldes créditeurs) voir exemple ci- après : 3. Vrais 4. Faux (C est le CPC. Le bilan traduit la structure patrimoniale en fin de l exercice). Test QCM 1. b 2. c 3. b Exercice Indiquer ressource (s) et emploi (s), compte(s) et montant (s) débité ( s) et crédité ( s) dans le cas des opérations suivantes : k. Versement d espèces en banque : DH. l. Acquisition d une voiture utilitaire réglée par chèque bancaire : DH. 67

68 m. Retrait d espèces de la banque : DH. n. Ventes de marchandises à un client : DH : règlement de la moitié au comptant par chèque bancaire, de l autre moitié à crédit. o. Achat de marchandises à un fournisseur : DH. Règlement : 25% au comptant par chèque bancaire, 75% à crédit. p. Règlement de la prime d assurance-auto par virement bancaire : DH. q. Encaissement de coupons d actions par la banque : 650 DH. r. Règlement d un client par virement bancaire : DH. Ce montant correspond à une facture déjà enregistrée. s. Règlement à un fournisseur par cheque bancaire : DH. Ce montant correspond à une facture déjà enregistrée. t. Retour de marchandises à un fournisseur : DH. Ce montant est porté en compte. 5. Quels sont les deux documents qui mettent en évidence le principe de la double détermination du résultat? 6. L une des lignes d une balance après inventaire se présente ainsi : Comptes Sommes Soldes Débits Crédits Débiteurs Créditeurs Stock de marchandises Travail à faire Quel est le montant du stock initial? Quel est le montant du stock final? Corrigé de l exercice 2 1. N Ressources Emplois Compte(s) débité (s) Compte(s) crédité(s) a Espèces en caisse Dépôt en banque Banque Caisse b Dépôt en banque Acquisition d une voiture Matériel de transport Banque c Dépôt en banque Avoir en caisse Caisse Banque d e f Marchandises en magasin - Dépôt en banque - Banque Vente de marchandises Créance sur client - Clients Dépôt en banque Marchandises en magasin Achat de marchandises Banque Dettes envers fournisseur - Fournisseur Dépôt en banque Règlement de la prime d'assurances Primes d'assurances Banque g Coupons d'actions Dépôt en banque Banque 650 Produits financiers 650 h Créances sur le client Dépôts en banque Banque Clients i Dépôt en banque Règlement d'un fournisseur Fournisseur Banque j Marchandises en magasin Diminution d'une dette envers un fournisseur Fournisseur Achat de marchandises

69 2. Le CPC et le Bilan. 3. Stock initial DH, et stock final DH. En fait, dans une balance après inventaires, le stock de la balance avant inventaire dit stock initial au débit (actif circulant hors trésorerie) est annulé au crédit par le débit du compte variation du stock, et le stock final évalué est constitué au débit du compte de stock par le crédit du compte variation du stock. (Voir série 3 exercices 3). Exercice 3. Le principe de la partie double. Enregistrement dans les comptes L entreprise «Chami» est créée le 1 er janvier N, pour acheter et revendre une marchandise sans stockage intermédiaire, avec un dépôt en banque de DH et DH d espèces. Les opérations suivantes ont été effectuées pendant le mois de janvier : - Le 06 : achat de marchandises au comptant réglé par chèque : DH ; - Le 10 : vente de marchandises au comptant contre espèces : DH ; - Le 15 : versement d espèces en banque : DH ; - Le 19 : vente de marchandises au comptant réglée par chèque : DH ; - Le 25 : achat d une photocopieuse payée par chèque : DH ; - Le 30 : achat de timbres postaux réglé en espèces : 850 DH ; - Le 31 : règlement des salaires des vendeurs par virement bancaire : DH. Travail à faire Présenter les comptes schématiques arrêtés au 31 janvier N. Corrigé de l exercice 3. Le principe de la partie double. Enregistrement dans les comptes Les comptes schématiques arrêtés au 31 janvier N : 2352 Matériel de bureau 5141 Banque N N N N N N N SD SD Caisse 6111 Achat de M/ses N N N N SD N SD

70 61451 Frais postaux 6171 Rem. du personnel N N SD 850 SD Vente de M/ses N N SC Exercice 4. Balance en début de mois. Enregistrement d opérations au journal. Grandlivre. Balance en fin de mois L entreprise «confection du Sud» vous remet : d une part, la balance établie au 31 mai N : Comptes Balance au 31/05/N Mouvements Soldes Débits Crédits Débiteurs Créditeurs Capital Fonds commercial Immobilisations corporelles Stock de marchandises Fournisseurs Clients Banque Caisse Achat de marchandises Autres charges Vente de marchandises D autre part, la liste des opérations effectuées pendant le mois de juin N : - le 06 : achat à crédit de marchandises à un fournisseur : DH, - le 10 : envoi d un chèque à un fournisseur en règlement d un achat à crédit du 11 mai : DH, - le 14 : ventes au comptant réglées par chèques. Ces chèques ont été remis à l encaissement à la banque : DH, - le 16 : retrait d espèces de la banque : DH, - le 21 : virement bancaire d un client en règlement d une vente à crédit du 20 mai : DH, - le 26 : vente à crédit à un client : DH, 70

71 - le 30 : virements bancaires aux salariés en règlement de leur salaire du mois de juin : DH. Travail à faire 4. Enregistrer les opérations du mois de juin au journal de l entreprise. 5. Présenter le grand-livre. 6. Etablir la balance au 30 juin N. Correction de l exercice 4. Balance en début de mois. Enregistrement d opérations au journal. Grand- livre. Balance en fin de mois 1. Enregistrement des opérations du mois de juin : 31-mai 06-juin Reports 6111 Achats de marchandises Fournisseurs Facture N juin 4411 Fournisseurs Banque Chèque N 14-juin 5141 Banque Ventes de marchandises Chèque N 16-juin 5161 Caisse Banque Retrait espèces 21-juin 5141 Banque Clients Chèque N 26-juin 3421 Clients Ventes de marchandises Facture N juin 6171 Rem. du personnel Banque Virement N

72 2. Le grand-livre Capital 2230 Fonds commercial Immobilisations corporelles 3111 Stocks de marchandises Fournisseurs 3421 Clients Banque 5161 Caisse Achats de marchandises 618 Autres charges Ventes de marchandises

73 3. La balance au 30/06/N : N Comptes Balance au 30/06/N Mouvements Soldes Débits Crédits Débiteurs Créditeurs 1111 Capital Fonds commercial Immobi. corporelles Stock de marchandises Fournisseurs Clients Banque Caisse Achats de marchandises Autres charges Ventes de marchandises

74 Correction Série N 3 : Notions sur le Bilan Exercice 1. Les affirmations suivantes sont vraies ou fausses? 10. L ensemble des ressources de l entreprise est porté à l actif du bilan. 11. L entreprise utilise ses ressources (capitaux propres et crédits accordés par les tiers) pour financer les emplois (biens et créances). 12. Le passif traduit l origine des capitaux, c'est-à-dire l ensemble des ressources de l entreprise. 13. L actif traduit l utilisation des ses capitaux c'est-à-dire l ensemble des emploies de l entreprise. 14. L égalité «actif = passif» doit toujours être vérifiée. 15. Le poste «créance clients» est inscrit à l actif. 16. Le poste «dette envers les fournisseurs» est inscrit au passif du bilan. 17. Le poste «emprunt» est inscrit au passif du bilan. 18. Le matériel de transport est un poste de l actif circulant. Parmi les différentes propositions, choisir la réponse qui convient : 3. Le stock de marchandise est un poste : e. du passif f. de l actif immobilisé g. de l actif circulant h. aucune réponse ne convient 4. Le fonds commercial (clientèle) est un poste : f. de l actif circulant g. du financement permanent h. de l actif circulant i. des dettes de financement j. aucune réponse ne convient Correction exercice 1. Test Vrais /Faux 1. Faux 2. Vrais 3. Vrais 4. Vrais 5. Vrais 6. Vrais 7. Vrais 8. Vrais 9. faux Test QCM 74

75 1. c 2. e Exercice 2. Bilan et apport personnel Le 2 janvier N, M. Alaoui acquiert le fonds de commerce de M. Alami aux conditions suivantes : M. Alaoui reprend : - la clientèle évaluée à ,00 DH ; - le local servant de magasin et d entrepôts : ,00 DH; - les aménagements antérieurs de ce local : DH ; - le matériel de bureaux : DH ; - les marchandises en stocks : ,00 DH. Il s engage à régler les fournisseurs de M. Alami soit ,00 DH ; Il dépose ,00 DH au compte en banque ouvert au nom de son entreprise et 1.500,00 DH d espèces en caisse. Pour financer ces opérations M. Alaoui a emprunté ,00 DH auprès de la BMCE. Travail à faire 3. Déterminer le montant de l apport personnel (capital social) de M. Alaoui. 4. Etablir le bilan de son entreprise le 02/01/N. Correction exercice 2. Bilan et apport personnel 1. En utilise la formule suivante : Actif immobilisé + actif circulant + trésorerie actif = capitaux propres + passif circulant + trésorerie passif = KP KP=KS= Actif BILAN AU 02/01/N PASSIF Actif immobilisé Financement permanent Fonds commercial ,00 Capitaux social ,00 Constructions ,00 Emprunts ,00 Matériel de bureau ,00 Passif circulant (HT) Agencement, Installations ,00 Fournisseurs ,00 Actif circulant (HT) Stock de marchandises ,00 Trésorerie- Passif Trésorerie- Actif Banque ,00 Caisse 1 500, , ,00 75

76 Exercice 3. Bilan et capital social Au 30 juin 2010, l entrepreneur Kamari possède un magasin de vente évalué DH, un matériel de production estimé à DH, une usine évaluée à DH, des tables, chaises et fauteuils évalués à DH et un micro- ordinateur qu il vient d acheter à DH. Il a en magasin des marchandises pour DH, des matières premières pour DH. Il a en caisse DH et en compte bancaire DH. Ses clients lui doivent Il doit DH à ses fournisseurs et DH à son personnel. Travail à faire 4. Déterminer le montant du capital de l entreprise Kamari au 30 juin Dresser le bilan de l entreprise Kamari au 30 juin Corrigé Exercice 3. Bilan et capital social KS= = Actif BILAN AU 02/01/N PASSIF Actif immobilisé Financement permanent Constructions ,00 Capital social ,00 Ins techq. Mat. et outillage ,00 Mob.Matériel de bureau ,00 Actif circulant (HT) Passif circulant (HT) Stock ,00 Fournisseurs ,00 Clients ,00 Personel-Créditeur ,00 Trésorerie- Passif Trésorerie- Actif Banque ,00 Caisse , , ,00 76

77 Série n 4 : le compte de produits et charges Exercice 1 : le compte «Résultat» Au cours de l exercice comptable 2010, les opérations suivantes ont été effectuées : 10. Ventes de marchandises contre chèque bancaire pour DH (Prix d achat DH). 11. Ventes de marchandises à crédit pour DH (Prix d achat DH). 12. Paiement en espèces : salaires (3 800 DH), impôts et taxes (1 450 DH), téléphone (1 230 DH). 13. Paiement par chèque bancaire : honoraires d avocat (3 700 DH), achats de petites fournitures de bureau non stockables (8 700 DH), transport (1 400 DH). 14. Vente de marchandises au prix de DH dont DH reçu par chèque bancaire et DH à crédit (Prix d achat DH). 15. Paiement en espèces du loyer du magasin (5 040 DH), salaires (2 800 DH) consommation d eau et d électricité (1 250 DH). 16. Paiement en espèces d une infraction routière (250 DH). 17. Paiement par chèque bancaire d une fraction d emprunt 8 (5 000 DH), des intérêts dus sur emprunt (1 800 DH). 18. Reçu par virement bancaire DH d un client soldé (Pour lequel l entreprise a déjà constatée une perte sur le dite montant). Travail à faire 4. Enregistrer les gains et les pertes dans le compte «Résultat» en utilisant le compte schématique. 5. Quelles remarques peut-on formuler à propos du compte «Résultat». 6. Indiquer pour chaque opération le compte ou les comptes de gestion qui lui correspond. 8 Le remboursement d emprunt est une opération qui ne dégage pas un résultat. Il s agit d une opération sur un passif. 77

78 Correction exercice 1 : le compte «Résultat» (3) (3) (3) (4) (4) (4) (6) (6) (6) (7) 250 (8) Résultat (1) (2) (5) (9) 1. Le compte Résultat a enregistré diverses opérations de natures différentes : pertes, dépenses variées, gains, et recettes non attendues. C est un compte contenant des éléments hétérogènes. En effet, le compte Résultat tel qu il se présente dans l exercice est très encombré. Pour un besoin de gestion et d analyse de l origine du résultat de l entreprise, le plan comptable a prévu plusieurs comptes spécifiques par catégories de dépenses et par types de recettes. Ses comptes sont regroupés en fin d exercice dans ce qu on appelle «le compte des produits et charges : CPC», qui permettra de dégager le résultat de l exercice ainsi que ses composantes. 2. (1) 7111 Ventes de marchandises (2) 7111 Ventes de marchandises (3) 6171 Rémunération du personnel 6161 Impôts et taxes directs 6145 Frais postaux et frais de télécommunications (4) 6136 Rémunérations d intermédiaires et honoraires 6125 Achats non stockés de matières et fournitures 6142 Transports (5) 7111 Ventes de marchandises (6) 6131 Locations et charges locatives 6171 Rémunération du personnel 6125 Achats non stockés de matières et fournitures (7) 6583 Pénalités et amendes fiscales ou pénales (8) 6311 Intérêts des emprunts et dettes (9) 7585 Rentrées sur créances soldées 78

79 Exercice 2 : établissement du CPC 9 : Au 31/12/2009, les charges et les produits d une entreprise fais ressortir les soldes suivants : - Achats de marchandises DH - Achats non stockés de matières et fournitures DH - Locations et charges locatives DH - Entretiens et réparations DH - Primes d assurances DH - Transports DH - Frais postaux et frais de télécommunications DH - Patente DH - Taxe urbaine DH - Taxe d édilité DH - Salaires et traitements DH - Intérêts sur emprunts DH - Intérêts sur découverts DH - Escomptes accordés DH - Pénalités fiscales DH - Ventes de marchandises DH - Ventes et produits accessoires DH - Escomptes obtenus DH - Rentrées sur créances soldées DH Etat des stocks de marchandises 11 : Au 31/12/ DH Au 31 /12/ DH 9 On rappelle que chaque fois que l entreprise supporte une charge nouvelle, le compte concerné de charge est débité (augmenté au débit), et chaque fois qu elle réalise un produit, le compte concerné est crédité (augmenté au crédit). Un compte de charge est diminué par son débit et un compte de produit est diminué par son crédit. 10 Réduction consenti à un client qui règle avant l échéance. 11 Evaluation extra comptable tiré par exemple du fichier permettant de suivre le stock. On rappelle qu au cours de l exercice, les achats de marchandises et des matières premières sont des charges. Ils sont enregistrés dans les comptes 6111 ou 6112 et 6121.Par contre, les ventes de marchandises ou de produits finis sont des produits. Elles sont enregistrées dans les comptes 7111 ou 7113 et 7121 ou Les comptes de stocks au bilan (marchandises, matières premières, produits finis et autres) ne sont pas mouvementés au cours de l exercice. A la fin de l exercice, l entreprise doit évaluer ses stocks par inventaire extra-comptable. Elle procède alors à une quantification physique des stocks au magasin pour passer les écritures nécessaires. (Voir exercice 3). 79

80 Travail à faire Présenter le CPC au 31/12/2009. Correction exercice 2 : établissement du CPC Dans un premier temps, on peut se contenter d une présentation simplifiée du CPC en distinguant uniquement les charges et les produits, puis en faisant la comparaison pour dégager le résultat global. Certain regroupement sont nécessaires. Mais, on peut accepter une présentation détaillée des charges et des produits. CPC au 31/12/2009 Charges d'exploitation Produits d'exploitation Achats revendus de marchandises (1) Ventes de marchandises Achats consommés de M et F Ventes de biens et S. P Autres charges externes (2) Impôts et taxes (3) Charges de personnel Charges financières Produits financiers Charges d intérêts (4) Int. et autres produits financiers Autres charges financières (5) Charges non courantes Produits non courants Autres charges non courantes Autres produits non courants (6) Résultat de l exercice (7) Total général Total général (1) Achats revendus de marchandises = achats de marchandises + Variation des stocks de marchandises (SI-SF) - RRR obtenus 12 / Achat de marchandises = ( ) = Il est préférable d utiliser les comptes schématiques. (2) Locations + entretiens et réparations + primes d assurances + transport + frais postaux et frais de télécommunication. (3) Patente + taxe urbaine + taxes d édilité. (4) Intérêts sur emprunts + intérêts sur découverts. (5) Escomptes obtenus. (6) Rentrées sur créances soldées : gain inattendu. (7) = Total des produits Total des charges. 12 RRR= rabais, remises, ristournes. Il s agit de réductions sur le montant d achat lors de l établissement de la facture ( voir tome 2). 80

81 Remarques Une présentation sans regroupement des charges et des produits et acceptable du point de vue pédagogique. Par railleur, le CPC peut être établi également en liste comme prévu dans le plan comptable. L utilisation des numéros des postes et des comptes facilite la résolution de l exercice. Ensuite, il est à signaler que le résultat de l exercice fait l objet d une imposition annuelle prélevée par l Etat, le reste représente le résultat net de l exercice. Exercice 3 : CPC et variation des stocks Vous disposer des données suivantes de l entreprise «AMAL» : Extrait de la balance au 31/12/ Achats de matières premières RRR obtenus / Achat de matières et fournitures Achat non stockés de M et F Locations et charges locatives Rem. d'intermédiaires et honoraires Frais postaux et frais de télécommunications Impôts et taxes indirectes Rémunération du personnel Charges sociales Intérêts des emprunts et dettes Ventes de biens produits au Maroc Intérêts et produits assimilés Etat des stocks Désignations au 31/12/2008 au 31/12/2009 Matières premières Emballages Produits finis Travail à faire 3. Déterminer arithmétiquement les variations de stocks. 4. Présenter le CPC au 31/12/

82 Correction exercice 3 : CPC et variation des stocks Rappel sur les stocks Le plan comptable a prévu deux genres de comptes pour la variation des stocks : - Variations des stocks des éléments achetés classées en charges (6114 et 6124). - Variation des stocks des éléments produits classées parmi les produits (compte du poste 713). Pour dégager les variations de stocks on annule le SI, en créditant le compte de stock concerné et on débite le compte de variations de stock correspondant par la valeur de stock initial. Après évaluation du stock final, le compte de stock est débité et le compte de variation de stock est crédité par la valeur du stock final. Pour simplifier, on peut utiliser un calcul arithmétique directe sur la base des formules suivantes : Nature de stocks Exemples Calcul Stocks achetés Stock produits - Marchandises - Matières premières - Autres - Produits finis - Produits semi-finis - Autres SI- SF SF- SI 1. Pour les matières premières et les emballages, les variations de stocks se calculeront ainsi : SI-SF - Matières premières = = Emballages = = TOTAL = 450 A rajouter donc au poste 612 Achats consommés de matières et fournitures. Pour les produits finis : SF- SI = = A inscrire en signe moins dans le poste Etablissement du CPC. 82

83 CPC au 31/12/2009 de l'entreprise AMAL Charges d'exploitation Produits d'exploitation Achats revendus de marchandises 0 Ventes de marchandises 0 Achats consommés de M et F (1) Ventes de biens et S. P Autres charges externes (2) Variation des stocks de produits Impôts et taxes Charges de personnel (3) Charges financières Produits financiers Charges d intérêts Int. et autres produits financiers Autres charges financières 0 Charges non courantes Autres charges non courantes Résultat de l exercice Produits non courants 0 Autres produits non courants Total général Total général (1) = (Poste 612). (2) = (Poste 613 et 614). (3) = (Poste 617). 83

84 Vrai / faux Correction de la série n 5 : la taxe sur la valeur ajoutée (TVA) Les affirmations suivantes sont-elles vrais ou fausses? 18. La TVA est un impôt qui ne frappe que les transactions à crédit. 19. La TVA est incluse dans le prix facturé. 20. L entreprise facture la TVA sur ses achats. 21. L entreprise paie à l Etat la TVA facturée. 22. On a automatiquement «TVA sur ventes > TVA sur achats». 23. L entreprise récupère la TVA facturée. 24. Il existe un seul taux de TVA. 25. Les comptes achats et ventes sont tenus TTC. 26. Le compte 4456 enregistre la TVA facturée. 27. Le compte enregistre la TVA due. 28. Le compte enregistre le crédit de TVA. 29. Le compte 3456 enregistre la TVA récupérable sur immobilisations. 30. Le compte 4455 n enregistre aucune opération concernant la TVA. 31. Les comptes clients et fournisseurs sont tenus HT. 32. La TVA due au titre du mois (m) est à régler avant la fin du mois (m+1). 33. Le crédit de TVA peut être reporté sur plusieurs mois. 34. TVA due (m) = TVA facturée ou collectée (m) - (TVA récupérable/immobilisations (m) + TVA récupérable/charges (m-1)). Correction Vrai ou Faux 1. Faux. (Elle frappe également les opérations réglées au comptant). 2. Vrai. 3. Faux. (L entreprise facture le TVA sur ses ventes). 4. Faux. (L entreprise paie à l Etat la TVA due). 5. Faux. (Pas forcement. Mais si TVA sur ventes < TVA sur achats, on dit qu il y a un crédit de TVA). 6. Faux. (L entreprise récupère ou déduit la TVA sur achat, c'est-à-dire la TVA récupérable). 7. Faux. 8. Faux. 9. Faux. (4456 Etat, TVA due). 10. Faux. (34551 Etat, TVA récupérable sur immobilisations). 11. Faux. (34552 Etat, TVA récupérable sur les charges). 12. Faux. (3456 Etat crédits de TVA). 13. Faux. (4455 Etat, TVA facturée). 14. Faux. 15. Vrai. 16. Vrai. 17. Faux. 84

85 Exercice 1. Calcul et enregistrement de la TVA due Une entreprise revend à sa clientèle des articles de librairie achetés en gros à ses fournisseurs. La TVA sur achats et sur ventes est au taux normal, sauf pour les livres auxquels s applique le taux de 7% 13. Les opérations de février/n peuvent être ainsi récapitulées : - achats de fournitures diverses : DH (HT) ; - achats de livres : DH (HT) ; - ventes de fournitures diverses : DH (HT) ; - ventes de livres : DH (HT). Par ailleurs : - il a été acheté du mobilier de bureau pour la somme de DH (HT) ; - le solde du compte 3456 de la balance du 01/02/N est nul. Travail à faire 3. Calculer la TVA à décaisser pour le mois de février. 4. Enregistrer ce calcul au journal sachant que les règlements ont été effectués par espèces. Correction exercice 1. Calcul et enregistrement de la TVA due 1. TVA due au titre du mois de février N (déclaration de la TVA): - TVA facturée : Sur ventes de fournitures : x 20% = Sur ventes de livres : x 7% = TVA récupérable : Sur achats de fournitures : x 20% = Sur achats de livres x 7% = Sur achat de mobilier x 20% = TVA due (février) Hypothèse de l exercice. 85

86 = Crédit à reporter Enregistrement comptable /02/N 6111 Achat de marchandises , Etat TVA récupérable sur charges 6 050, Caisse ,00 Achats de fournitures et de livres /02/N 5160 Caisse , Ventes de marchandises , Etat TVA facturée ,00 Ventes de fournitures et de livres /02/N 2351 Mobilier de bureau , Etat TVA récupérable sur immobilisations ,00 Caisse ,00 Achat de mobilier de bureau 28/02/N 4455 Etat TVA facturée , Etat TVA récup./chges 6 050, Etat TVA récup.sur immob , Etat TVA DUE ,00 Enregistrement de la TVA due 31/03/N 4456 Etat TVA due , Caisse ,00 Règlement de la TVA due du mois de février Exercice 2. Calcul et enregistrement de la TVA due, crédit de TVA Une entreprise vend des produits soumis au taux de 7%. Elle vous fournit les informations suivantes relatives au 2 ème trimestre 2010 : 86

87 Ventes (HT) Achats MP (HT) TVA déductible sur immobilisations Mars //////////// ,00 //////////// Avril , , ,00 Mai , , ,00 Juin , , ,00 Travail à faire 3. Etablir la déclaration de la TVA pour les mois : avril, mai et juin. 4. Enregistrer les écritures correspondantes à la TVA sachant que les règlements ont été effectués par espèces. Correction exercice 2. Calcul et enregistrement de la TVA due, crédit de TVA 1. La déclaration de la TVA pour les mois : avril, mai et juin : Mois Avril Mai Juin TVA facturée , , ,00 TVA déductible sur immobilisations (m) 5 000, , ,00 TVA déductible sur charge de (m) , , ,00 Crédit de tva du mois précédent 0, ,00 TVA à verser (due) ou crédit de TVA , , ,00 2. Les écritures comptables : 30/04/ Etat TVA facturée , Etat Crédit de TVA , Etat TVA récup.sur immob , Etat TVA récup.sur charges ,00 Enregistrement du crédit du TVA au titre du mois d'avril 31/05/ Etat TVA facturée , Etat Crédit de TVA(Mai) , Etat TVA récup.sur immob , Etat TVA récup.sur charges , Etat Crédit de TVA (Avril) ,00 Enregistrement du crédit du TVA au titre du mois de mai 87

88 30/06/ Etat TVA facturée , Etat crédit de TVA (juin) , Etat TVA récup.sur immob , Etat TVA récup.sur charges , Etat crédit de TVA (MAI) ,00 Enregistrement du crédit de TVA au titre du mois de juin Exercice 3. TVA trimestrielle 14 On extrait de la comptabilité d une entreprise les informations suivantes relatives à l année 2010 : Mois déc.-09 jan-10 févr-10 mars-10 avr-10 mai-10 juin-10 juil-10 août-10 sept-10 TVA facturée TVA récup /immob TVA récup /charges Travail à faire 3. Etablir la déclaration de la TVA pour le 1 er, le 2 et le 3 ème trimestre de l année Enregistrer les écritures correspondantes sachant que les règlements ont été effectués par banque 15. Correction exercice 3. TVA trimestrielle 1. La déclaration de la TVA pour les trois trimestres : Trimestre 1 er trimestre TVA facturée ,00 Janvier ,00 Février ,00 Mars ,00 TVA déductible sur immobilisations (m) ,00 Janvier 4 000,00 Février 6 000,00 Mars 8 000,00 TVA déductible sur charge de (m) ,00 14 Certaines entreprises sont soumises au régime de déclaration trimestrielle de la TVA. 15 Le règlement de la TVA du trimestre T doit être effectué avant la fin du premier mois du trimestre T+1. 88

89 Janvier 8 000,00 Février 6 000,00 Mars ,00 Crédit de tva 0,00 TVA à verser (due) ,00 Trimestres 2 ème trimestre TVA facturée ,00 Avril ,00 Mai 9 000,00 Juin ,00 TVA déductible sur immobilisations (m) ,00 Avril 2 000,00 Mai 5 000,00 Juin 9 000,00 TVA déductible sur charge de (m) ,00 Avril 8 000,00 Mai ,00 Juin 8 500,00 Crédit de tva ,00 TVA à verser (due) 0,00 Trimestres 3 ème trimestre TVA facturée ,00 Juillet ,00 Août ,00 Septembre ,00 TVA déductible sur immobilisations (m) ,00 Juillet 1 000,00 Août 3 000,00 Septembre 7 000,00 TVA déductible sur charge de (m) ,00 Juillet 7 000,00 Août 9 500,00 Septembre ,00 Crédit de tva du trimestre précédent ,00 TVA à verser (due) 7 500,00 2. Les écritures comptables restent les mêmes, à part le fait que la déclaration (règlement ou crédit d impôt) d un trimestre T doit être effectuée avant la fin du premier mois du trimestre T+1. 89