Séance 3 La valorisation des stocks

|

|

|

- Timothée Paré

- il y a 8 ans

- Total affichages :

Transcription

1 39 Séance 3 La valorisation des stocks I. L inventaire permanent II. III. La valorisation des stocks par le coût moyen unitaire pondéré (CUMP) La valorisation des stocks par épuisement des lots

2 40 La méthode de valorisation des stocks doit être la même d'une année sur l'autre. L essentiel du cours Mesure et analyse des performances Jean-Luc Siegwart - Editions Nathan

3 I. L inventaire permanent 41 La nécessité d un inventaire permanent La gestion d entreprises exige une tenue des stocks par un inventaire permanent. Il s agit de connaître les mouvements de stock, entrées et sorties, afin de déterminer les consommations, en quantité et en valeur.

4 I. L inventaire permanent 42 Exemple : Des produits fabriqués pendant le mois d août sont stockés et ne seront vendus qu en septembre. Les coûts de production relatifs à ces produits n affecteront que le résultat de septembre, même si l activité de production a été effectuée en août. Le plus fréquemment possible, il convient d ajuster les stocks évalués en gestion avec les quantités réelles physiquement en stock. Il peut en résulter des différences d inventaire appelées malis ou bonis sur stocks.

5 I. L inventaire permanent 43 Les méthodes de valorisation des stocks La valorisation des stocks est exprimée en : Coût d achat, pour les stocks de marchandises et de matières premières (MP) ; Coût de production, pour les stocks de produits intermédiaires et de produits finis.

6 I. L inventaire permanent 44 Il est nécessaire de choisir une méthode de valorisation des sorties de stocks de matières entraînées par les consommations de l étape suivante dans le processus de fabrication de l entreprise. Le choix de la méthode dépend de l importance des fluctuations des coûts d entrée. Il peut également résulter de la volonté de suivre les mouvements physiques du stock.

7 I. L inventaire permanent 45 L utilisation d un coût moyen atténue les variations de prix importantes qui affectent les achats de certaines matières que l entreprise se procure sur les marchés mondiaux. Les mouvements physiques du stock entraînent en général que l on utilise d abord les éléments acquis le moins récemment, mais n est pas toujours le cas : les mouvements physiques d un stock de charbon ou de sable en tas font que l on se sert d abord des derniers matériaux arrivés.

8 II. La valorisation des stocks par le CMUP 46 Les méthodes de valorisation des stocks Le coût moyen peut être calculé sur la moyenne d une période ou recalculé après chaque nouvelle entrée en stock. Le CMUP en fin de période Les sorties sont valorisées au coût moyen, pondéré par les quantités, des éléments qui ont été à la disposition de l entreprise pendant la période concernée, soit le stock initial (SI) et les entrées en stock.

/ (SI en qté +")

9 II. La valorisation des stocks par le CMUP 47 Le CMUP s obtient donc par la formule suivante: CMUP en fin de période = (Valeur du SI + Valeur des entrées) / (SI en qté + Entrées en qté)

10 II. La valorisation des stocks par le CMUP 48 Le CMUP après chaque entrée Le CMUP en fin de période ne permet pas un calcul rapide des coûts puisqu il oblige à attendre la dernière entrée du mois. Le CMUP peut donc aussi se calculer après chaque entrée afin de disposer en permanence de la valeur du stock et donc du coût de chaque sortie. Le CMUP après chaque entrée s obtient donc par la formule suivante : CMUP après chaque entrée = (Valeur du stock avant l entrée + Valeur des entrées) / (Stock avant l entrée en qté + Entrées en qté)

11 II. La valorisation des stocks par le CMUP 49

12 II. La valorisation des stocks par le CMUP 50

13 51 III. La valorisation des stocks par épuisement des lots : premier entré, premier sorti (PEPS), ou first in, first out (FIFO) On valorise le stock en distinguant la valeur de chaque entrée. À chaque sortie, on va d abord puiser dans les stocks les plus anciens.

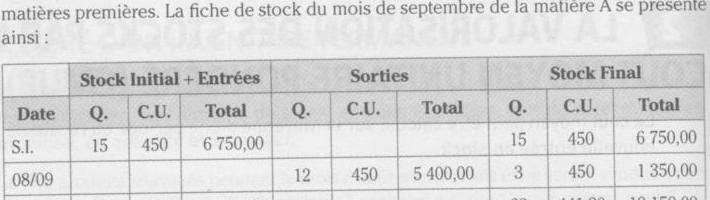

14 52 III. La valorisation des stocks par épuisement des lots : premier entré, premier sorti (PEPS), ou first in, first out (FIFO) Les 8 unités encore en stock à la fin du mois de septembre sont issues du dernier lot entré le 24. Généralement, cette méthode suit les mouvements physiques des stocks, notamment des stocks périssables.

15 Application 1 53 Complétez cette fiche des stocks

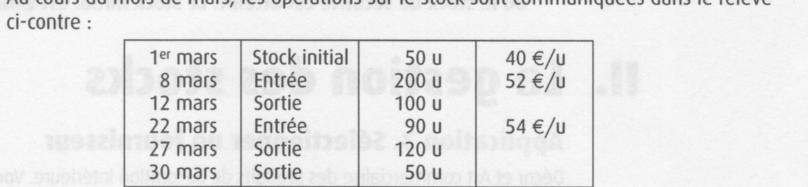

16 54 Application 2

CHAPITRE 4 LA VALORISATION DES STOCKS COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC

COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC CHAPITRE 4 LA VALORISATION DES STOCKS CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE IUT SENART-FONTAINEBLEAU 1 I. LA PLACE DES STOCKS DANS LE CYCLE

COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC CHAPITRE 4 LA VALORISATION DES STOCKS CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE IUT SENART-FONTAINEBLEAU 1 I. LA PLACE DES STOCKS DANS LE CYCLE

Leçon 10. Procédures d inventaire et valorisation des stocks

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

GESTION DE STOCKS AVEC CIEL GESTION COMMERCIALE

GESTION DE STOCKS AVEC CIEL GESTION COMMERCIALE La gestion de stocks est complexe. Deux questions illustrent cette complexité : Première question : en supposant que le stock d un article comprenne 2 unités

GESTION DE STOCKS AVEC CIEL GESTION COMMERCIALE La gestion de stocks est complexe. Deux questions illustrent cette complexité : Première question : en supposant que le stock d un article comprenne 2 unités

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

1 Qu appelle-t-on «marge»? Résumé

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Comment bien. choisir SON LOGICIEL DE. Gestion Commerciale COLLECTION LES GUIDES

? Comment bien choisir SON LOGICIEL DE Gestion Commerciale COLLECTION LES GUIDES Editorial Depuis plus de 20 ans, Sage édite des logiciels de gestion pour les petites et moyennes entreprises. Tout au long

? Comment bien choisir SON LOGICIEL DE Gestion Commerciale COLLECTION LES GUIDES Editorial Depuis plus de 20 ans, Sage édite des logiciels de gestion pour les petites et moyennes entreprises. Tout au long

Exposé d étude : Sage 100 gestion commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Gestion commerciale. Une réponse fonctionnelle quel que soit votre secteur d activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

IN SYSTEM. Préconisations techniques pour Sage 100 Windows, MAC/OS, et pour Sage 100 pour SQL Server V16. Objectif :

IN SYSTEM Préconisations techniques pour Sage 100 Windows, MAC/OS, et pour Sage 100 pour SQL V16 Objectif : En synthèse des manuels de référence de Sage Ligne 100, ce document vous présente les préconisations,

IN SYSTEM Préconisations techniques pour Sage 100 Windows, MAC/OS, et pour Sage 100 pour SQL V16 Objectif : En synthèse des manuels de référence de Sage Ligne 100, ce document vous présente les préconisations,

QUESTION 1 QUESTION 2 QUESTION 3 QUESTION 4. Que signifie "shortage"? Que signifie "handling"? Que signifie "raw material" Que signifie "tool"?

1 1 1 1 QUESTION 1 QUESTION 2 QUESTION 3 QUESTION 4 Que signifie "shortage"? Que signifie "handling"? Que signifie "raw material" Que signifie "tool"? 2 2 2 2 QUESTION 5 QUESTION 6 QUESTION 7 QUESTION

1 1 1 1 QUESTION 1 QUESTION 2 QUESTION 3 QUESTION 4 Que signifie "shortage"? Que signifie "handling"? Que signifie "raw material" Que signifie "tool"? 2 2 2 2 QUESTION 5 QUESTION 6 QUESTION 7 QUESTION

Service de fourniture de gaz naturel Service de gaz de compression

Les services de fourniture et de gaz de compression de gaz naturel et de gaz de compression EN BREF Service de fourniture de gaz naturel Le service de fourniture de gaz naturel correspond à la fourniture

Les services de fourniture et de gaz de compression de gaz naturel et de gaz de compression EN BREF Service de fourniture de gaz naturel Le service de fourniture de gaz naturel correspond à la fourniture

Conditions internationales de crédit et de paiement Information, V4.0, version 20 février 2014

Conditions internationales de crédit et de paiement Information, V4.0, version 20 février 2014 Généralités Les crédits à l exportation assurés par la SERV doivent être conformes aux règles de l'arrangement

Conditions internationales de crédit et de paiement Information, V4.0, version 20 février 2014 Généralités Les crédits à l exportation assurés par la SERV doivent être conformes aux règles de l'arrangement

NÉGOCE ET DISTRIBUTION

NÉGOCE ET DISTRIBUTION Cap vers une gestion simplifiée OPTIMISEZ VOS CYCLES D ACHAT ET DE VENTE. AMÉLIOREZ LA GESTION DE VOS APPROVISIONNEMENTS, LA GESTION DE VOS STOCKS ET EMPLACEMENTS. CONTRÔLEZ ET MAÎTRISEZ

NÉGOCE ET DISTRIBUTION Cap vers une gestion simplifiée OPTIMISEZ VOS CYCLES D ACHAT ET DE VENTE. AMÉLIOREZ LA GESTION DE VOS APPROVISIONNEMENTS, LA GESTION DE VOS STOCKS ET EMPLACEMENTS. CONTRÔLEZ ET MAÎTRISEZ

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Consortium de recherche FOR@C. Value Stream Mapping Formation

Consortium de recherche FOR@C Value Stream Mapping Formation Table des matières Historique VSM: C est quoi? VSM: Ça inclut quoi? Exemple d un VSM Étape de réalisation du VSM 2 Historique Méthode développée

Consortium de recherche FOR@C Value Stream Mapping Formation Table des matières Historique VSM: C est quoi? VSM: Ça inclut quoi? Exemple d un VSM Étape de réalisation du VSM 2 Historique Méthode développée

Ligne 100 pour PME-PMI. La référence pour vos solutions de gestion d entreprise INDUSTRIE. La solution de gestion commerciale avancée pour l Industrie

Ligne 100 pour PME-PMI La référence pour vos solutions de gestion d entreprise INDUSTRIE La solution de gestion commerciale avancée pour l Industrie L éditeur partenaire des PMI Capitalisez sur l expertise

Ligne 100 pour PME-PMI La référence pour vos solutions de gestion d entreprise INDUSTRIE La solution de gestion commerciale avancée pour l Industrie L éditeur partenaire des PMI Capitalisez sur l expertise

Quelles sont les principales formules utiles pour l étude de cas de vente?

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

Communication XL Pos Sage Ligne 100

Communication XL Pos Sage Ligne 100 Page 1 sur 25 Que traite cette liaison? La liaison entre Ligne 100 et XL Pos permet de récupérer sous forme d une facture journalière l ensemble des tickets réalisées

Communication XL Pos Sage Ligne 100 Page 1 sur 25 Que traite cette liaison? La liaison entre Ligne 100 et XL Pos permet de récupérer sous forme d une facture journalière l ensemble des tickets réalisées

E4R : ÉTUDE DE CAS. Durée : 5 heures Coefficient : 5 CAS BLÉ

BTS INFORMATIQUE DE GESTION SESSION 2000 E4R : ÉTUDE DE CAS Durée : 5 heures Coefficient : 5 CAS BLÉ Ce dossier comporte 11 pages dont 2 pages d annexes. Le candidat est invité à vérifier qu il est en

BTS INFORMATIQUE DE GESTION SESSION 2000 E4R : ÉTUDE DE CAS Durée : 5 heures Coefficient : 5 CAS BLÉ Ce dossier comporte 11 pages dont 2 pages d annexes. Le candidat est invité à vérifier qu il est en

FAIRE COMMUNIQUER UNE TABLETTE AVEC UN PERIPHERIQUE SANS FIL POUR DUPLIQUER L ECRAN 22 avril 2015

TABLE DES MATIERES 1. Introduction... 2 Avantages :... 2 Contraintes :... 2 2. Projeter sur un écran sans fil avec Miracast... 3 Vérifier la compatibilité de son matériel... 3 La tablette ou l ordinateur...

TABLE DES MATIERES 1. Introduction... 2 Avantages :... 2 Contraintes :... 2 2. Projeter sur un écran sans fil avec Miracast... 3 Vérifier la compatibilité de son matériel... 3 La tablette ou l ordinateur...

Procédures d'utilisation de Maitre'D

Procédures d'utilisation de Maitre'D Version 1.0 Avril 2013 1 TABLE DES MATIÈRES Prendre une commande... 5 Ajouter / enlever un item sur une commande... 8 Effacer une commande... 9 Payer une commande en

Procédures d'utilisation de Maitre'D Version 1.0 Avril 2013 1 TABLE DES MATIÈRES Prendre une commande... 5 Ajouter / enlever un item sur une commande... 8 Effacer une commande... 9 Payer une commande en

Comptabilité Générale

Comptabilité Générale Logiciel satisfaisant entièrement aux exigences légales: impression du plan comptable, du Grand- Livre des comptes généraux, clients et fournisseurs, des balances et balances âgées,

Comptabilité Générale Logiciel satisfaisant entièrement aux exigences légales: impression du plan comptable, du Grand- Livre des comptes généraux, clients et fournisseurs, des balances et balances âgées,

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

Le 05/02/2012 : point sur les CBE de Kongoussi :

Le 05/02/2012 : point sur les CBE de Kongoussi : Nous sommes le 5 février, la construction des cuiseurs pour Kongoussi a pris pas mal de retard ; nous aurions dû les livrer il y a une semaine. Suite à

Le 05/02/2012 : point sur les CBE de Kongoussi : Nous sommes le 5 février, la construction des cuiseurs pour Kongoussi a pris pas mal de retard ; nous aurions dû les livrer il y a une semaine. Suite à

Les 5 au quotidien "et bien plus!"

NOUVEAU! RA-100 Bac ouvert 10,95$ RA-101 Bac 3 sections 14,75 $ Les 5 au quotidien "et bien plus!" Chariot idéal pour un cycle ou un degré et bien plus! Bibliothèque sur roues MP-105 (avec 9 bacs RA-101)

NOUVEAU! RA-100 Bac ouvert 10,95$ RA-101 Bac 3 sections 14,75 $ Les 5 au quotidien "et bien plus!" Chariot idéal pour un cycle ou un degré et bien plus! Bibliothèque sur roues MP-105 (avec 9 bacs RA-101)

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

www.btsag.com 31 Coûts complets

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre

Découvrir Open ERP par l'exemple

Découvrir Open ERP par l'exemple Formation Open ERP 6.0.3 v 1.2 Version du document v 1.2 Date 01/2012 Editeur CERPEG Rédacteurs PF 2 Sommaire Sommaire I Les partenaires...4 1 Nouveau partenaire... 4 II

Découvrir Open ERP par l'exemple Formation Open ERP 6.0.3 v 1.2 Version du document v 1.2 Date 01/2012 Editeur CERPEG Rédacteurs PF 2 Sommaire Sommaire I Les partenaires...4 1 Nouveau partenaire... 4 II

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Paris, le 8 juillet 2010 N 20/02-10

Paris, le 8 juillet 2010 N 20/02-10 Emission par Maurel & Prom d OCEANE à échéance 31 juillet 2015 pour un montant maximum d environ 70 millions d euros Fixation des modalités définitives des OCEANE 2015

Paris, le 8 juillet 2010 N 20/02-10 Emission par Maurel & Prom d OCEANE à échéance 31 juillet 2015 pour un montant maximum d environ 70 millions d euros Fixation des modalités définitives des OCEANE 2015

Produits techno Tout pour la tablette!

NOUVEAU! Produits techno Tout pour la tablette! Peut être surélevé jusqu'à 21" Transformer votre ipad 2, 3 ou 4 en une caméra document! Code Nom Description Prix unitaire MP-118 MP-118 LED Support à ipad

NOUVEAU! Produits techno Tout pour la tablette! Peut être surélevé jusqu'à 21" Transformer votre ipad 2, 3 ou 4 en une caméra document! Code Nom Description Prix unitaire MP-118 MP-118 LED Support à ipad

COMPTE RENDU DU CONSEIL MUNICIPAL DU 10 FEVRIER 2010

COMPTE RENDU DU CONSEIL MUNICIPAL DU 10 FEVRIER 2010 Présents : MM Luc FOUTRY Simon HALNA Régis TABEAU François CURY Gilbert DELANNOY Jean-Paul DESCATOIRE Régis DESSEAUX Jean-Baptiste DOLLE Jean-Claude

COMPTE RENDU DU CONSEIL MUNICIPAL DU 10 FEVRIER 2010 Présents : MM Luc FOUTRY Simon HALNA Régis TABEAU François CURY Gilbert DELANNOY Jean-Paul DESCATOIRE Régis DESSEAUX Jean-Baptiste DOLLE Jean-Claude

COMMUNE DE VERQUIGNEUL SEANCE DU 29 SEPTEMBRE 2011 * * * CONVOCATION DU 21 SEPTEMBRE 2011 - ORDRE DU JOUR

COMMUNE DE VERQUIGNEUL SEANCE DU 29 SEPTEMBRE 2011 * * * CONVOCATION DU 21 SEPTEMBRE 2011 * * * - ORDRE DU JOUR A) VIE COMMUNALE * * * 1 Annulation de la seconde partie de la délibération du 28 avril 2011

COMMUNE DE VERQUIGNEUL SEANCE DU 29 SEPTEMBRE 2011 * * * CONVOCATION DU 21 SEPTEMBRE 2011 * * * - ORDRE DU JOUR A) VIE COMMUNALE * * * 1 Annulation de la seconde partie de la délibération du 28 avril 2011

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Comptabilité approfondie

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

Introduction aux distributeurs automatiques de boissons Février 2005 Christophe Caron

Introduction aux distributeurs automatiques de boissons Février 2005 Christophe Caron Avertissement Lorsque j ai acheté mon premier distributeur automatique de boisson sur ebay, j ai auparavant essayé

Introduction aux distributeurs automatiques de boissons Février 2005 Christophe Caron Avertissement Lorsque j ai acheté mon premier distributeur automatique de boisson sur ebay, j ai auparavant essayé

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

progression premiere et terminale

progression premiere et terminale s.2 s.3 valette SEQUENCE Séance Objectif Contenu du cours Compétences Savoirs 1 1. Le bilan comportemental Identifier les objectifs de la connaissance de soi Utiliser

progression premiere et terminale s.2 s.3 valette SEQUENCE Séance Objectif Contenu du cours Compétences Savoirs 1 1. Le bilan comportemental Identifier les objectifs de la connaissance de soi Utiliser

Gestion de l activité commerciale

12 13 Gestion de l activité commerciale Gérez efficacement votre activité de négoce, services ou industrie L activité commerciale, c est le nerf de la guerre : prospection, réalisation de devis, facturation,

12 13 Gestion de l activité commerciale Gérez efficacement votre activité de négoce, services ou industrie L activité commerciale, c est le nerf de la guerre : prospection, réalisation de devis, facturation,

Programme d'assistance Financiere de la FIFA (FAP) et prime de resultat financier 2011-2014: Reglement et directives administratives pour 2015

et prime de resultat financier 2011-2014: Reglement et directives administratives pour 2015") FIF4 For the Game. For the World. A I'attention des associations membres de la FIFA Circulaire n 1463 Zurich, le 19 decembre 2014 SG/clo-csu-nsa Programme d'assistance Financiere de la FIFA (FAP) et prime

FIF4 For the Game. For the World. A I'attention des associations membres de la FIFA Circulaire n 1463 Zurich, le 19 decembre 2014 SG/clo-csu-nsa Programme d'assistance Financiere de la FIFA (FAP) et prime

7. ECONOMIE 7.3. COMMERCE GESTIONNAIRE DE TRES PETITES ENTREPRISES

CCPQ Rue A. Lavallée, 1 1080 Bruxelles Tél. : 02/690.85.28 Fax : 02/690.85.78 Email : [email protected] www.enseignement.be 7. ECONOMIE 7.3. COMMERCE GESTIONNAIRE DE TRES PETITES ENTREPRISES PROFIL DE FORMATION

CCPQ Rue A. Lavallée, 1 1080 Bruxelles Tél. : 02/690.85.28 Fax : 02/690.85.78 Email : [email protected] www.enseignement.be 7. ECONOMIE 7.3. COMMERCE GESTIONNAIRE DE TRES PETITES ENTREPRISES PROFIL DE FORMATION

Le Mardi 30 juin 2015 à 14h00

REPUBLIQUE FRANCAISE D.N.R.E.D. CMA MORLOT & DONIKIAN Courtiers de Marchandises Assermentés près la Cour d'appel de Paris 5 rue du Louvre 75001 PARIS tél. 01 55 25 68 68 / fax. 01 55 25 68 69 www.cma-morlot.com

REPUBLIQUE FRANCAISE D.N.R.E.D. CMA MORLOT & DONIKIAN Courtiers de Marchandises Assermentés près la Cour d'appel de Paris 5 rue du Louvre 75001 PARIS tél. 01 55 25 68 68 / fax. 01 55 25 68 69 www.cma-morlot.com

NOTRE PERE JESUS ME PARLE DE SON PERE. idees-cate

NOTRE PERE JESUS ME PARLE DE SON PERE idees-cate 16 1 L'EVANGILE DE SAINT LUC: LE FILS PRODIGUE. Luc 15,11-24 TU AS TERMINE LE LIVRET. PEUX-TU DIRE MAINTENANT, QUI EST LE PERE POUR TOI? Un Père partage

NOTRE PERE JESUS ME PARLE DE SON PERE idees-cate 16 1 L'EVANGILE DE SAINT LUC: LE FILS PRODIGUE. Luc 15,11-24 TU AS TERMINE LE LIVRET. PEUX-TU DIRE MAINTENANT, QUI EST LE PERE POUR TOI? Un Père partage

Sage 100. Multi Devis Entreprise. L ERP 100% gestion dédié aux entreprises du BTP

Sage 100 Multi Devis Entreprise L ERP 100% gestion dédié aux entreprises du BTP Sage 100 Multi Devis Entreprise L ERP 100% gestion dédié aux entreprises du BTP Sage 100 Multi Devis Entreprise, centralise

Sage 100 Multi Devis Entreprise L ERP 100% gestion dédié aux entreprises du BTP Sage 100 Multi Devis Entreprise L ERP 100% gestion dédié aux entreprises du BTP Sage 100 Multi Devis Entreprise, centralise

Sage 100. Multi Devis Entreprise. L ERP 100% gestion dédié aux entreprises du BTP

Sage 100 Multi Devis Entreprise L ERP 100% gestion dédié aux entreprises du BTP Entrez dans le monde Sage Le choix d une solution de gestion est un acte impliquant pour l entreprise. La capacité à prendre

Sage 100 Multi Devis Entreprise L ERP 100% gestion dédié aux entreprises du BTP Entrez dans le monde Sage Le choix d une solution de gestion est un acte impliquant pour l entreprise. La capacité à prendre

UTILISATION DE LA BORNE PAR LE CLIENT

Page1 UTILISATION DE LA BORNE PAR LE CLIENT Achat de carte de lavage en carte bancaire Page 3 et 4 Achat de carte de lavage en billet Page 5 et 6 Rechargement de la carte de lavage en carte bancaire Page

Page1 UTILISATION DE LA BORNE PAR LE CLIENT Achat de carte de lavage en carte bancaire Page 3 et 4 Achat de carte de lavage en billet Page 5 et 6 Rechargement de la carte de lavage en carte bancaire Page

AIDES EN MATIERE D AGRICULTURE. Investissements de création ou de modernisation pour les fermes auberges

Ce dossier est à adresser à : Monsieur Nicolas ROULY Président du Département de Seine-Maritime Hôtel du Département DEE/SAP Quai Jean Moulin CS 56101 76101 ROUEN CEDEX 1 AIDES EN MATIERE D AGRICULTURE

Ce dossier est à adresser à : Monsieur Nicolas ROULY Président du Département de Seine-Maritime Hôtel du Département DEE/SAP Quai Jean Moulin CS 56101 76101 ROUEN CEDEX 1 AIDES EN MATIERE D AGRICULTURE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 CLASSES DE TERMINALE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Points forts : Amélioration du service clientèle grâce aux processus de vente plus efficaces. Amélioration du service au client

GESTION COMMERCIALE La gestion des commerciale dans Microsoft Business Solutions Axapta vous donne les moyens de fournir un meilleur service aux clients et vous aide à réduire les coûts, via l optimisation

GESTION COMMERCIALE La gestion des commerciale dans Microsoft Business Solutions Axapta vous donne les moyens de fournir un meilleur service aux clients et vous aide à réduire les coûts, via l optimisation

GStock 2.00.0. La gestion commerciale, stock et facturation qui vous correspond. Les apports de GStock 2.00.0 pour votre entreprise :

GStock 2.00.0 La gestion commerciale, stock et facturation qui vous correspond GStock 2.00.0 se veut résolument simple et complet, pour s adapter facilement à votre métier, en maintenant votre inventaire

GStock 2.00.0 La gestion commerciale, stock et facturation qui vous correspond GStock 2.00.0 se veut résolument simple et complet, pour s adapter facilement à votre métier, en maintenant votre inventaire

COMPTA.COM. Compta.com v7 Nouvelles fonctionnalités

COMPTA.COM Compta.com v7 Nouvelles fonctionnalités Date de la version : 23/04/2012 SOMMAIRE 1. Nouvelle charte graphique, nouvelle page d accueil... 3 2. Comptabilisation automatique des factures... 4

COMPTA.COM Compta.com v7 Nouvelles fonctionnalités Date de la version : 23/04/2012 SOMMAIRE 1. Nouvelle charte graphique, nouvelle page d accueil... 3 2. Comptabilisation automatique des factures... 4

Innovation Technologique et Eco-Conception

Innovation Technologique et Eco-Conception Projet 1 : Le n-copter Notes des revues de projet SANL Lycée Jean Macé Revue de projet 1 Lot Analyse Fonctionnelle et Etude de faisabilité Classeur Rapport Ecrit

Innovation Technologique et Eco-Conception Projet 1 : Le n-copter Notes des revues de projet SANL Lycée Jean Macé Revue de projet 1 Lot Analyse Fonctionnelle et Etude de faisabilité Classeur Rapport Ecrit

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMPLETE RECYCLING OF CONCRETE. Socio economic and environmental analysis

DIFFERENT INDUSTRIAL WAYS OF PRODUCTION OF NATURAL AND RECYCLED AGGREGATES IN NORTH-PAS DE CALAIS REGION. Socio economic and environmental analysis Prof. F. Buyle-Bodin (1), Prof. O. Blanpain (2) and Prof.

DIFFERENT INDUSTRIAL WAYS OF PRODUCTION OF NATURAL AND RECYCLED AGGREGATES IN NORTH-PAS DE CALAIS REGION. Socio economic and environmental analysis Prof. F. Buyle-Bodin (1), Prof. O. Blanpain (2) and Prof.

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA OU AU JAPON COMMUNIQUE PUBLIE EN APPLICATION DU REGLEMENT GENERAL DE L AUTORITE DES MARCHES FINANCIERS

Informations NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA OU AU JAPON Air France place avec succès 402,5 millions d euros d OCEANE en actions Air France-KLM sur les marchés de capitaux Visa de l Autorité

Informations NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA OU AU JAPON Air France place avec succès 402,5 millions d euros d OCEANE en actions Air France-KLM sur les marchés de capitaux Visa de l Autorité

CLIPINFO. Connaissez-vous la Gestion Electronique des Documents, ou plus communément appelée G.E.D.? EDITO JUIN 2007 N 5 4.

EDITO JUIN 2007 N 5 4 Chères clientes, chers clients, Pour être efficace, la gestion de production dans l entreprise doit pouvoir s adapter rapidement aux évolutions des marchés et des données, par définition

EDITO JUIN 2007 N 5 4 Chères clientes, chers clients, Pour être efficace, la gestion de production dans l entreprise doit pouvoir s adapter rapidement aux évolutions des marchés et des données, par définition

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

Vivre mieux au Québec? Mesurer et comparer le bien-être à l échelle internationale

Vivre mieux au Québec? Mesurer et comparer le bien-être à l échelle internationale (Le Québec économique 2011, chap. 1) Luc Godbout et Marcelin Joanis Université de Sherbrooke 31 mai 2012 Forum de l Association

Vivre mieux au Québec? Mesurer et comparer le bien-être à l échelle internationale (Le Québec économique 2011, chap. 1) Luc Godbout et Marcelin Joanis Université de Sherbrooke 31 mai 2012 Forum de l Association

Généralités et installation du programme... 3 Généralités concernant Sage Gestion commerciale 100... 3 Version Windows... 3 Version Macintosh...

Généralités et installation du programme... 3 Généralités concernant Sage Gestion commerciale 100... 3 Version Windows... 3 Version Macintosh... 3 Installation du programme... 4 Mise à jour d une installation

Généralités et installation du programme... 3 Généralités concernant Sage Gestion commerciale 100... 3 Version Windows... 3 Version Macintosh... 3 Installation du programme... 4 Mise à jour d une installation

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

CONTROLE DE GESTION. DUT GEA, 2 èm e année option PMO 2005-2006

CONTROLE DE GESTION Une définition classique du contrôle de gestion le décrit comme «le processus par lequel les dirigeants s assurent que les ressources sont obtenues et utilisées avec efficacité et efficience

CONTROLE DE GESTION Une définition classique du contrôle de gestion le décrit comme «le processus par lequel les dirigeants s assurent que les ressources sont obtenues et utilisées avec efficacité et efficience

PREFET DES BOUCHES-DU-RHONE

PREFET DES BOUCHES-DU-RHONE DIRECTION DEPARTEMENTALE INTERMINISTERIELLE DE LA PROTECTION DES POPULATIONS Siège : 22, Rue Borde - 13285 MARSEILLE CEDEX 08 Publipostage MARSEILLE, 03.04.2013 Téléphone :

PREFET DES BOUCHES-DU-RHONE DIRECTION DEPARTEMENTALE INTERMINISTERIELLE DE LA PROTECTION DES POPULATIONS Siège : 22, Rue Borde - 13285 MARSEILLE CEDEX 08 Publipostage MARSEILLE, 03.04.2013 Téléphone :

WP Board No. 934/03. 7 mai 2003 Original : anglais. Comité exécutif 21 23 mai 2003 Londres, Angleterre

WP Board No. 934/03 International Coffee Organization Organización Internacional del Café Organização Internacional do Café Organisation Internationale du Café 7 mai 2003 Original : anglais Comité exécutif

WP Board No. 934/03 International Coffee Organization Organización Internacional del Café Organização Internacional do Café Organisation Internationale du Café 7 mai 2003 Original : anglais Comité exécutif

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Centre de Contacts Virtuel (CCV) GEN-IP SOLUTIONS

GEN-IP SOLUTIONS") Centre de Contacts Virtuel (CCV) GEN-IP SOLUTIONS PRÉSENTATION Avec l application de Centre de Contacts en mode Cloud ou SaaS (Software as a Service), vous bénéficiez immédiatement et sans investissement

Centre de Contacts Virtuel (CCV) GEN-IP SOLUTIONS PRÉSENTATION Avec l application de Centre de Contacts en mode Cloud ou SaaS (Software as a Service), vous bénéficiez immédiatement et sans investissement

exigences des standards ISO 9001: 2008 OHSAS 18001:2007 et sa mise en place dans une entreprise de la catégorie des petites et moyennes entreprises.

R E S U M E de la Thése de doctorat Perfectionnement du systemé de management intégré qualité-responsabilité sociale-santé et sécurité occupationnelle élaborée par Monsieur le thésard Denuntzio C. Romeo,

R E S U M E de la Thése de doctorat Perfectionnement du systemé de management intégré qualité-responsabilité sociale-santé et sécurité occupationnelle élaborée par Monsieur le thésard Denuntzio C. Romeo,

l ERP sans limite Multi Evolutif et modulaire Import-Export des informations

l ERP sans limite Gestion commerciale & Logistique Divalto infinity Gestion commerciale & Logistique gère de manière performante tous les événements de la gestion commerciale, des achats et des stocks,

l ERP sans limite Gestion commerciale & Logistique Divalto infinity Gestion commerciale & Logistique gère de manière performante tous les événements de la gestion commerciale, des achats et des stocks,

DELIBERATION DU CONSEIL REGIONAL

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

Location de tracteur avec chargeur :

HORAIRE ESTIVAL BIBLIOTHÈQUE Lundi soir de 18h30 à 20h00 Prochaine séance du conseil 8 septembre 2015 Dernière séance du Conseil À la dernière séance du conseil municipal, tenue le 11 août 2015, le conseil

HORAIRE ESTIVAL BIBLIOTHÈQUE Lundi soir de 18h30 à 20h00 Prochaine séance du conseil 8 septembre 2015 Dernière séance du Conseil À la dernière séance du conseil municipal, tenue le 11 août 2015, le conseil

Volet préparatoire aux cours de CSI - MODULE 1

Volet préparatoire aux cours de CSI - MODULE 1 Questionnaire d'auto-évaluation La formation de choix des leaders en services financiers Module I Questionnaire d auto-évaluation Le questionnaire suivant

Volet préparatoire aux cours de CSI - MODULE 1 Questionnaire d'auto-évaluation La formation de choix des leaders en services financiers Module I Questionnaire d auto-évaluation Le questionnaire suivant

LES COUTS PARTIELS...

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

LE CONTRÔLE NOURRITURE ET BOISSONS

LE CONTRÔLE NOURRITURE ET BOISSONS (Food and Beverage Control) Sommaire LES BASES Qu est-ce que c est? Qui est concerné? Repérage des flux de denrées Techniques d inventaire Séparation des fonctions Traitement

LE CONTRÔLE NOURRITURE ET BOISSONS (Food and Beverage Control) Sommaire LES BASES Qu est-ce que c est? Qui est concerné? Repérage des flux de denrées Techniques d inventaire Séparation des fonctions Traitement

CONSEIL MUNICIPAL DU 2 OCTOBRE 2012

CONSEIL MUNICIPAL DU 2 OCTOBRE 2012 L AN DEUX MIL DOUZE, LE DEUX OCTOBRE, LE CONSEIL MUNICIPAL, légalement convoqué le vingt quatre septembre, s est réuni au lieu habituel de ses séances, à vingt heures

CONSEIL MUNICIPAL DU 2 OCTOBRE 2012 L AN DEUX MIL DOUZE, LE DEUX OCTOBRE, LE CONSEIL MUNICIPAL, légalement convoqué le vingt quatre septembre, s est réuni au lieu habituel de ses séances, à vingt heures

CHAPITRE 1 : LE MARCHE DES CHANGES

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

Comparaison des normes comptables tunisiennes avec les normes comptables internationales. Les Placements

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

L évaluation des immeubles bâtis

Attention : Cette fiche n a pas pour objet de fixer administrativement la valeur des biens. Elle ne doit pas être assimilée à une instruction administrative. Elle propose les principales méthodes d évaluation

Attention : Cette fiche n a pas pour objet de fixer administrativement la valeur des biens. Elle ne doit pas être assimilée à une instruction administrative. Elle propose les principales méthodes d évaluation

La méthode de l amortissement direct

Cours 8 (STS, J.-M. Schwab) L amortissement Méthodes et calculs d'amortissements Les biens d une entreprise se déprécient par l usure, par l extinction d un droit (brevet, licence, exclusivité) ou plus

Cours 8 (STS, J.-M. Schwab) L amortissement Méthodes et calculs d'amortissements Les biens d une entreprise se déprécient par l usure, par l extinction d un droit (brevet, licence, exclusivité) ou plus

L entreprise A.B.C est une société anonyme au capital de 1 200 000 DH.

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Contenu Acomba 9.57 ATELIER 1 VUE D ENSEMBLE DU PROGRAMME ATELIER 3 RAPPORTS ATELIER 2 MODULE COMPTABILITÉ TRANSACTIONS ATELIER 4 MODULE CLIENTS.

Contenu Acomba 9.57 ATELIER 1 VUE D ENSEMBLE DU PROGRAMME LOGICIEL ACOMBA VERSIONS D ACOMBA DÉMARRAGE D ACOMBA Annulation du Portail PME ENVIRONNEMENT DE TRAVAIL FERMETURE D UNE COMPAGNIE OUVERTURE D UNE

Contenu Acomba 9.57 ATELIER 1 VUE D ENSEMBLE DU PROGRAMME LOGICIEL ACOMBA VERSIONS D ACOMBA DÉMARRAGE D ACOMBA Annulation du Portail PME ENVIRONNEMENT DE TRAVAIL FERMETURE D UNE COMPAGNIE OUVERTURE D UNE

Séance 4. Gestion de la capacité. Gestion des opérations et de la logistique 4-530-03

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

GUIDE D'UTILISATION DU LOGICIEL STOCK XL

GUIDE D'UTILISATION DU LOGICIEL STOCK XL TENUE DE STOCK & GESTION DES COMMANDES 1/49 Sommaire I) LA TENUE DU STOCK A) CONSULTATION MISE A JOUR :........Page 5 à 17 a) Affichage à l'écran........................page

GUIDE D'UTILISATION DU LOGICIEL STOCK XL TENUE DE STOCK & GESTION DES COMMANDES 1/49 Sommaire I) LA TENUE DU STOCK A) CONSULTATION MISE A JOUR :........Page 5 à 17 a) Affichage à l'écran........................page

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

MODE D EMPLOI DU LOGICIEL AURELIE

MODE D EMPLOI DU LOGICIEL AURELIE 1/ Création d un client : 5 1.1/ Comment y aller? 5 1.2/ Procédure de création : 5 2/ Création d un article : 6 2.1/ Comment y aller? 6 2.2/ Procédure de création : 6

MODE D EMPLOI DU LOGICIEL AURELIE 1/ Création d un client : 5 1.1/ Comment y aller? 5 1.2/ Procédure de création : 5 2/ Création d un article : 6 2.1/ Comment y aller? 6 2.2/ Procédure de création : 6

PIZZAROTTI MAROC RAPPORT DE STAGE. Présenté et rédigé par NGALAMO YANNICK. Coordonné par : Mr. ANDREA PADOVANI

PIZZAROTTI MAROC RAPPORT DE STAGE Présenté et rédigé par NGALAMO YANNICK Coordonné par : Mr. ANDREA PADOVANI Période de stage du 19/07/2010 au 30/09/2010 Sommaire SPECIAL REMERCIEMENTS.4 AVANT PROPOS.5

PIZZAROTTI MAROC RAPPORT DE STAGE Présenté et rédigé par NGALAMO YANNICK Coordonné par : Mr. ANDREA PADOVANI Période de stage du 19/07/2010 au 30/09/2010 Sommaire SPECIAL REMERCIEMENTS.4 AVANT PROPOS.5

Ministère des Affaires Étrangères et de la Coopération Internationale. Programme d appui au secteur de la santé- 8 ÈME FED

République du Mali Ministère des Affaires Étrangères et de la Coopération Internationale Programme d appui au secteur de la santé- 8 ÈME FED Mars 2006 Elaboration d un guide concernant les grossistes sur

République du Mali Ministère des Affaires Étrangères et de la Coopération Internationale Programme d appui au secteur de la santé- 8 ÈME FED Mars 2006 Elaboration d un guide concernant les grossistes sur

GUIDE POUR LA MISE SUR LE MARCHÉ DE DISPOSITIFS MÉDICAUX SUR MESURE APPLIQUE AU SECTEUR DENTAIRE

Actualisation Mai 2012 Direction de l'evaluation des Dispositifs Médicaux Département Surveillance du Marché GUIDE POUR LA MISE SUR LE MARCHÉ DE DISPOSITIFS MÉDICAUX SUR MESURE APPLIQUE AU SECTEUR DENTAIRE

Actualisation Mai 2012 Direction de l'evaluation des Dispositifs Médicaux Département Surveillance du Marché GUIDE POUR LA MISE SUR LE MARCHÉ DE DISPOSITIFS MÉDICAUX SUR MESURE APPLIQUE AU SECTEUR DENTAIRE

Inventaire SharePoint à la HEIG VD

Inventaire SharePoint à la HEIG VD Cet inventaire dresse une liste forcément non exhaustive des activités SharePoint au sein de la HEIG VD et des projets en cours Table des matières EQUIPE... 3 SITES COLLABORATIFS/VITRINES...

Inventaire SharePoint à la HEIG VD Cet inventaire dresse une liste forcément non exhaustive des activités SharePoint au sein de la HEIG VD et des projets en cours Table des matières EQUIPE... 3 SITES COLLABORATIFS/VITRINES...

Guide des autorisations d urbanisme

Guide des autorisations d urbanisme de Service Urbanisme Villenoy 2014 TABLE DES MATIERES QUEL DOSSIER DEPOSER POUR MON PROJET?... 2 QUELQUES NOTIONS POUR BIEN DEMARRER.... 2 MON PROJET EST-IL SOUMIS A

Guide des autorisations d urbanisme de Service Urbanisme Villenoy 2014 TABLE DES MATIERES QUEL DOSSIER DEPOSER POUR MON PROJET?... 2 QUELQUES NOTIONS POUR BIEN DEMARRER.... 2 MON PROJET EST-IL SOUMIS A

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes