SECTION 5 VENTES D'IMMOBILISATIONS RÉALISÉES PAR LE SERVICE DES DOMAINES [DB 3A125]

|

|

|

- Anne-Laure Chénier

- il y a 8 ans

- Total affichages :

Transcription

1 SECTION 5 VENTES D'IMMOBILISATIONS RÉALISÉES PAR LE SERVICE DES Références du document 3A125 Date du document 20/10/99 SECTION 5 Ventes d'immobilisations réalisées par le service des domaines 1Certains services ou établissements de l'état sont imposés à la TVA sur tout ou partie de leurs opérations. Cet assujettissement les autorise à déduire la TVA afférente à l'acquisition des immobilisations affectées à leur activité soumise à la taxe. Par suite, la cession de ces immobilisations ayant ouvert droit à déduction doit en principe être soumise à la TVA (article 31-I de la loi de finances pour 1990 ; cf. DB 3 A 124 ). Toutefois, certaines exonérations demeurent. Dans ces situations, une fraction de la taxe effectivement déduite lors de l'achat d'une immobilisation doit être reversée. Corrélativement, il doit être délivré à l'acquéreur, s'il est redevable de la TVA, une attestation qui mentionne le montant de la taxe qu'il est susceptible de déduire (CGI, Ann. II, art. 210-IV). Les développements suivants précisent les obligations respectives des services ou établissements de l'état et du Domaine lorsque celui-ci, conformément aux articles L. 67 et suivants du CDE, procède à l'aliénation de leurs biens. A. RÈGLES DE TVA APPLICABLES AUX VENTES D'IMMOBILISATIONS RÉALISÉES PAR LE SERVICE DU DOMAINE I. La remise des biens au service du domaine 21) Le service livrancier remet au Domaine, aux fins d'aliénation, les matériels de toute nature dont il n'a plus l'usage. Cette remise au Domaine est constatée par procès-verbal, mais la garde des biens reste confiée au service livrancier. 2) Le Domaine procède à la vente, en rend compte au service livrancier et lui reverse le produit de la cession. La vente peut être soit amiable, soit publique. II. L'imposition des cessions amiables de biens meubles d'occasion 1. Principe. 3Les cessions amiables de biens meubles ne sont soumises à aucun droit proportionnel d'enregistrement. En revanche, elles sont soumises à la TVA dès lors qu'elles portent sur des biens qui ont ouvert droit à déduction, quelles que soient la date d'acquisition du bien par le service livrancier et la qualité de l'acquéreur (entreprise ou négociant en biens d'occasion). La base imposable est constituée par le prix de vente total du bien y compris la taxe domaniale forfaitaire de 4 %. Le taux applicable à la cession est le taux auquel est soumis le même bien à l'état neuf, le jour de l'événement. Par suite, seules demeurent exonérées de TVA les cessions portant sur des biens acquis avant l'assujettissement du cédant à la taxe ou sur des biens exclus du droit à déduction (véhicules de tourisme). 2. Conséquence de la taxation : droit à déduction complémentaire. 1

.")

2 4Le vendeur peut exercer un droit à déduction complémentaire s'il n'a pas pu déduire initialement la totalité de la TVA qui se rapporte à l'immobilisation vendue. Le montant de la déduction complémentaire est égal au montant de la déduction non exercée, diminuée d'un cinquième de ce montant par année civile ou fraction d'année civile écoulée entre la date d'acquisition et celle de la cession. Le montant de cette déduction complémentaire est limité. Il ne peut excéder le montant de la taxe due à raison de la cession. Bien entendu, aucun droit à déduction complémentaire ne peut être accordé au-delà de la période de régularisation, c'est-à-dire après la fin de la 3ème année qui suit celle de l'acquisition. III. L'imposition des ventes aux enchères publiques 5Sont soumises à la TVA, à compter du 15 septembre 1991, les livraisons par des redevables de la TVA de biens vendus aux enchères publiques 1. En ce qui concerne le cas des livraisons effectuées par des personnes morales de droit public, le régime de TVA des biens cédés en vente publique par l'intermédiaire du service des Domaines est désormais, pour l'essentiel, analogue à celui déjà prévu pour les cessions amiables (cf. cidessus n s 3 et 4 ). 6Ces ventes publiques, soumises ou non à la TVA, supportent la taxe domaniale de 8 %. Les ventes publiques réalisées par l'administration des Domaines pour le compte des administrations de l'état et des établissements publics ne sont pas soumises à la TVA lorsqu'elles sont effectuées par ces organismes agissant en tant qu'autorités publiques, conformément aux dispositions de l'article 256 B du CGI. Tel est notamment le cas lorsque : - l'administration des Domaines vend, en qualité de mandataire, des biens pour le compte d'autres administrations ou établissements publics placés hors du champ d'application de la TVA ; - l'administration des Domaines ou l'administration des Douanes procèdent à la vente aux enchères de biens saisis ou de biens abandonnés par leur propriétaire. Toutefois, dans ce dernier cas, lorsque la vente porte sur des biens neufs ou des biens qui ont été soumis à la TVA lors de leur importation et qui n'ont pas fait l'objet d'une utilisation en France, elle est soumise à la TVA, de manière à éviter une rémanence de taxe pour l'acheteur assujetti. Enfin, dès lors que la vente porte sur des biens qui ont ouvert droit à déduction partielle ou totale (cession des biens d'investissement d'un établissement public, par exemple), elle est soumise à la TVA dans les conditions de droit commun. IV. Les cessions de biens immeubles 7La première cession intervenant dans les cinq ans de l'achèvement de l'immeuble est imposable à la TVA (article du CGI). Le vendeur ne doit donc pas reverser la taxe déduite. Dans tous les autres cas, la vente n'est pas imposable à la TVA. Toutefois, si la cession de l'immeuble intervient avant le commencement de la 19ème année (9ème année jusqu'au 31 décembre 1995 : décret n du 28 décembre 1995) qui suit celle de l'acquisition ou de l'achèvement, le vendeur est tenu de reverser une fraction de la TVA déduite. Ce reversement est effectué selon les mêmes règles que le reversement par 1/5ème ; mais l'atténuation est calculée par 1/20ème (10ème jusqu'au 31 décembre 1995 : cf. décret précité). B. LE DISPOSITIF ADOPTÉ 8Il sera considéré que le service du domaine agit comme un mandataire chargé de vendre les biens qui lui sont remis. 2

3 Ce n'est donc qu'au moment où la vente est conclue par le Domaine qu'il doit être procédé, le cas échéant, aux régularisations, et que prend éventuellement naissance le droit à déduction chez l'acquéreur. Pour appliquer ces principes, il convient de retenir le dispositif suivant : 9 Phase 1 - Remise du bien au Domaine : a) Le procès-verbal de remise comportera les mentions suivantes :. nature du bien,. date de son acquisition,. montant de la TVA afférente à cette acquisition,. bien ayant ouvert droit à déduction {oui-non 2 },. montant de la TVA déduite lors de cette acquisition 3. b) Le service livrancier établit également en double exemplaire, seulement si le bien est remis dans le délai de régularisation, une attestation comportant les mentions indiquées en annexe I. 10 Phase 2 - Lors de la vente, le service du domaine : - soit mentionne sur la soumission lorsqu'il s'agit d'une cession amiable l'identité du cédant, le prix hors taxe du bien et le montant de la TVA ; - soit complète l'attestation si la vente intervient pendant le délai de régularisation. Un exemplaire du document servi est remis à l'acquéreur lors du paiement du prix, le second est transmis au service livrancier dès la vente. 11 Phase 3 - Conséquences pour les services livranciers : Lorsque la vente a été soumise à la TVA, le service livrancier a reçu la soumission qui vaut facture et déclare le mois même la TVA mentionnée. Il opère le cas échéant une déduction complémentaire. Lorsque la vente n'a pas été soumise à la TVA, le service livrancier calcule le reversement de TVA qu'il doit effectuer en application des dispositions de l'article 210 de l'annexe II au CGI. Ce reversement doit être mentionné sur la déclaration de chiffre d'affaires souscrite au titre du mois au cours duquel la vente a été effectivement réalisée. C. EXEMPLES (cf. Annexe II) D. MODÈLE DE SOUMISSION (cf.annexe III) ANNEXE I 3

Le service livrancier établit également en double exemplaire, seulement si le bien est remis dans le délai de régularisation, une attestation comportant les mentions indiquées en annexe I.")

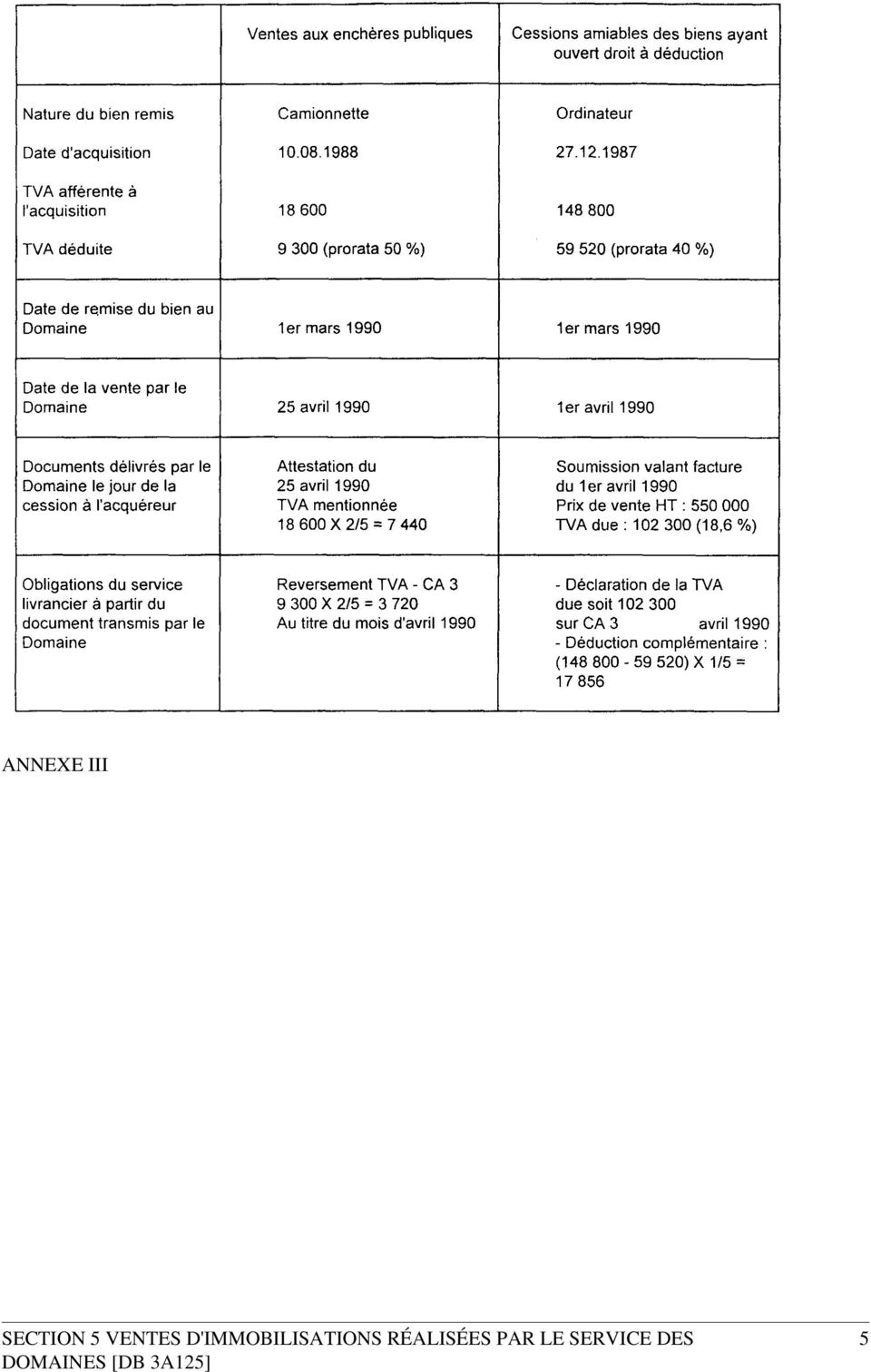

4 ANNEXE II Exemples chiffrés : cession d'un bien mobilier 4

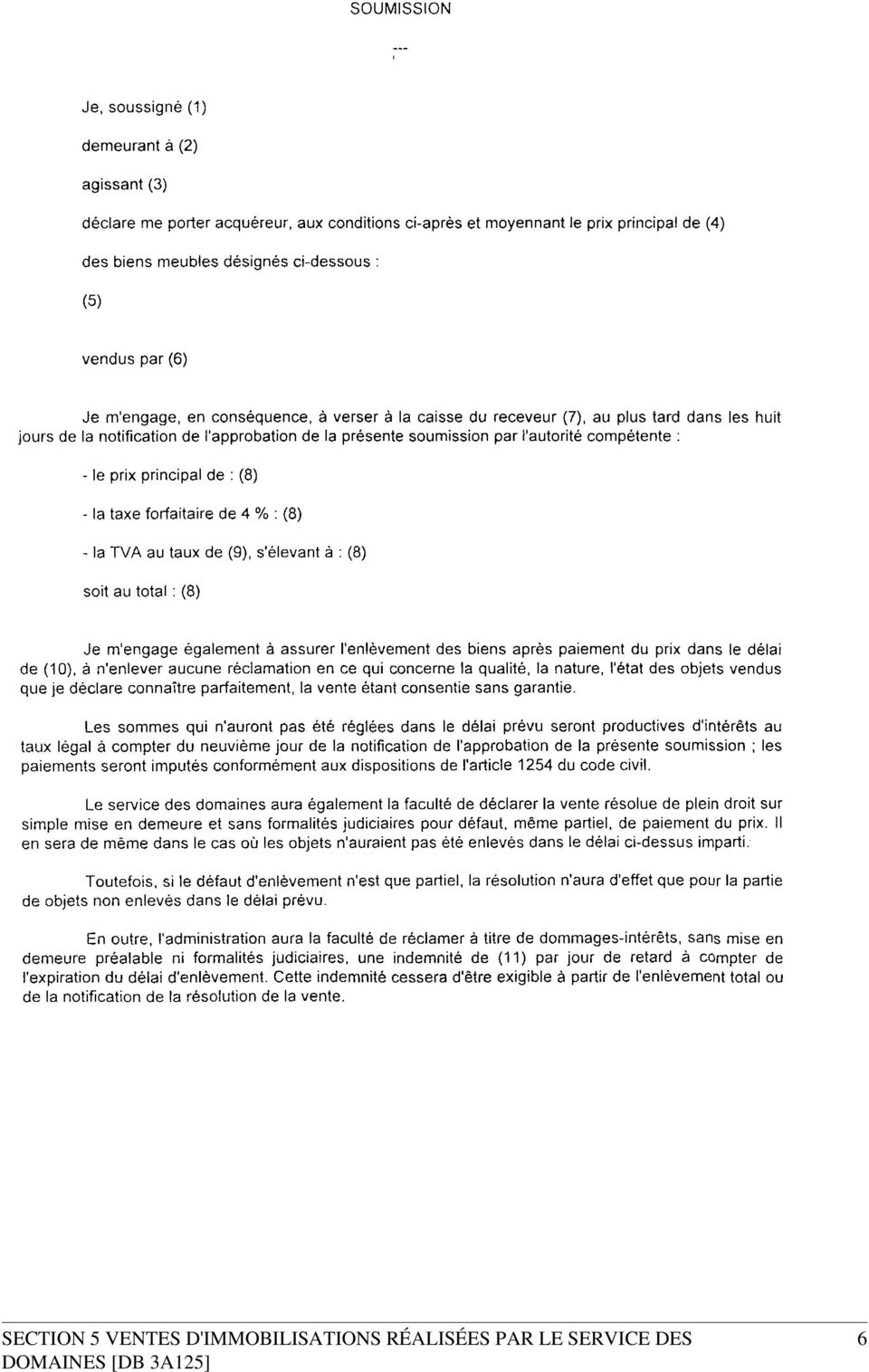

5 ANNEXE III 5

6 6

7 7

8 1 Les ventes réalisées par des non redevables de la TVA demeurent soumises aux seuls droits d'enregistrement. Il est rappelé que les livraisons de biens neufs vendus aux enchères publiques étaient déjà soumises à la TVA. 2 La mention inutile sera rayée. 3 Le cas échéant, compte tenu du pourcentage de déduction applicable. 8

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

LA DEFISCALISATION PAR L ART

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA

d un bien est une technique propre à la TVA") FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

BIENS SANS MAITRE. Qu'est ce qu'un bien sans maître?

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Aide mémoire. ISF exonération des titres reçus en contrepartie d une souscription au capital de PME (CGI art. 885 I ter-i.1)

") Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

Nous présentons ici les caractéristiques communes aux deux dispositifs puis leurs spécificités à jour au 1 er septembre 2009.

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Les achats et les ventes

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

3. Faut-il établir un autre document de vente lors de la vente d'un véhicule de seconde main?

FAQ Car-pass 1. "Car-pass", de quoi s'agit-il? 2. Quand faut-il un car-pass? 3. Faut-il établir un autre document de vente lors de la vente d'un véhicule de seconde main? 4. Quelles sont les conséquences

FAQ Car-pass 1. "Car-pass", de quoi s'agit-il? 2. Quand faut-il un car-pass? 3. Faut-il établir un autre document de vente lors de la vente d'un véhicule de seconde main? 4. Quelles sont les conséquences

Etude fiscale 5 18 mars 2009

Etude fiscale 5 18 mars 2009 Régime des déductions en matière de TVA Calcul définitif des droits à déduction 2008 et des régularisations à effectuer Résumé Les redevables de la TVA doivent, pour le 25

Etude fiscale 5 18 mars 2009 Régime des déductions en matière de TVA Calcul définitif des droits à déduction 2008 et des régularisations à effectuer Résumé Les redevables de la TVA doivent, pour le 25

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

BOI-ENR-DMTOM-10-20-20-20120912

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

Dahir n 1-91-131 du 21 chaabane 1412 (26 février 1992) portant promulgation de la loi n 58-90 relative aux places financières offshore.

portant promulgation de la loi n 58-90 relative aux places financières offshore.") LOI N 58-90 RELATIVE AUX PLACES FINANCIERES OFFSHORE. Dahir n 1-91-131 du 21 chaabane 1412 (26 février 1992) portant promulgation de la loi n 58-90 relative aux places financières offshore. Article premier

LOI N 58-90 RELATIVE AUX PLACES FINANCIERES OFFSHORE. Dahir n 1-91-131 du 21 chaabane 1412 (26 février 1992) portant promulgation de la loi n 58-90 relative aux places financières offshore. Article premier

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Conditions de vente 11:08:34 12/02/2015

Conditions de vente Il est précisé en application des dispositions de l'article 27 de la loi 92-645 du 13 juillet 1992 que l'office de Tourisme et des Congrès de Nîmes est immatriculé au registre des opérateurs

Conditions de vente Il est précisé en application des dispositions de l'article 27 de la loi 92-645 du 13 juillet 1992 que l'office de Tourisme et des Congrès de Nîmes est immatriculé au registre des opérateurs

Fiche réalisée par Gentiane Guillot, relue et validée par Frédéric Subra - Cabinet Delsol et associés

La retenue à la source sur les représentations à l étranger et les droits d auteur Lors d une tournée à l étranger, les taxes appliquées par les acheteurs sur le montant du contrat de cession sont parfois

La retenue à la source sur les représentations à l étranger et les droits d auteur Lors d une tournée à l étranger, les taxes appliquées par les acheteurs sur le montant du contrat de cession sont parfois

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

Rescrit 06 avril 2010 n 2010/22

Rescrit 06 avril 2010 n 2010/22 Impôt sur le revenu et impôt de solidarité sur la fortune (ISF) - Réductions d'impôt au titre de la souscription de parts de fonds d'investissement au capital de petites

Rescrit 06 avril 2010 n 2010/22 Impôt sur le revenu et impôt de solidarité sur la fortune (ISF) - Réductions d'impôt au titre de la souscription de parts de fonds d'investissement au capital de petites

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

MAPPP/12-14 02/10/2012. Modalités de mise en œuvre du cofinancement public d un CP

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

PLUS-VALUES ET GAINS DIVERS

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

Réforme de la TVA immobilière. Il s agit désormais de la définition applicable aux activités immobilières.

Réforme de la TVA immobilière I. Opérations réalisées par les assujettis dans le cadre de leur activité économique Loi n 2010-237 du 9 mars 2010 art. 16, a profondément modifié le régime de la TVA immobilière.

Réforme de la TVA immobilière I. Opérations réalisées par les assujettis dans le cadre de leur activité économique Loi n 2010-237 du 9 mars 2010 art. 16, a profondément modifié le régime de la TVA immobilière.

Interface COMPTABILITEEXPERT

Interface COMPTABILITEEXPERT Structures des types d'enregistrement de l'exportation d'immobilisations au format ASCII La COMPTABILITEEXPERT peut importer des fichiers textes dont vous trouverez les caractéristiques

Interface COMPTABILITEEXPERT Structures des types d'enregistrement de l'exportation d'immobilisations au format ASCII La COMPTABILITEEXPERT peut importer des fichiers textes dont vous trouverez les caractéristiques

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

TVA IMMOBILIERE. Etude Fiscale SOMMAIRE. www.oec-paris.fr. 2010, 4ème trimestre (Source : Infodoc-experts)

") TVA IMMOBILIERE Etude Fiscale SOMMAIRE Introduction Article de présentation générale Le plus de l expert Annexe : Références législatives et jurisprudentielles www.oec-paris.fr 2010, 4ème trimestre (Source

TVA IMMOBILIERE Etude Fiscale SOMMAIRE Introduction Article de présentation générale Le plus de l expert Annexe : Références législatives et jurisprudentielles www.oec-paris.fr 2010, 4ème trimestre (Source

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Les crédits à la consommation

Les crédits à la consommation Billet du blog publié le 16/03/2015, vu 244 fois, Auteur : Fabrice R. LUCIANI Code de la consommation (Valable à partir du 18 mars 2016) Avis du 24 juin 2014 relatif à l'application

Les crédits à la consommation Billet du blog publié le 16/03/2015, vu 244 fois, Auteur : Fabrice R. LUCIANI Code de la consommation (Valable à partir du 18 mars 2016) Avis du 24 juin 2014 relatif à l'application

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

3. LA TVA SUR LES DÉPENSES

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS)

") LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS) Rappels Extrait de l'en-tête d'une facture d'achat En-tête : FOURNISSEUR Destinataire : NOUS Divers la facture date d'établissement

LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS) Rappels Extrait de l'en-tête d'une facture d'achat En-tête : FOURNISSEUR Destinataire : NOUS Divers la facture date d'établissement

CONTRAT DE DOMICILIATION

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

COMMISSION DES NORMES COMPTABLES. Avis CNC 138/5 Logiciels

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

Suis-je libre de fixer le prix de vente mentionné dans le congé pour vendre? Dois-je mentionner la superficie du logement à vendre?

Peut-on vendre un logement occupé? Oui, bien sûr... Certes, la plupart des propriétaires de logements locatifs attendent la fin du bail en cours pour délivrer un congé pour vendre, le locataire disposant

Peut-on vendre un logement occupé? Oui, bien sûr... Certes, la plupart des propriétaires de logements locatifs attendent la fin du bail en cours pour délivrer un congé pour vendre, le locataire disposant

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

Accountants & business advisers. Loi de Finances Pour la gestion. Loi N 54/2013 du 30 décembre 2013

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

RÈGLEMENT 52-109 SUR L'ATTESTATION DE L'INFORMATION PRÉSENTÉE DANS LES DOCUMENTS ANNUELS ET INTERMÉDIAIRES DES SOCIÉTÉS

RÈGLEMENT 52-109 SUR L'ATTESTATION DE L'INFORMATION PRÉSENTÉE DANS LES DOCUMENTS ANNUELS ET INTERMÉDIAIRES DES SOCIÉTÉS PARTIE 1 DÉFINITIONS, CHAMP D'APPLICATION ET DISPOSITION TRANSITOIRE 1.1 Définitions

RÈGLEMENT 52-109 SUR L'ATTESTATION DE L'INFORMATION PRÉSENTÉE DANS LES DOCUMENTS ANNUELS ET INTERMÉDIAIRES DES SOCIÉTÉS PARTIE 1 DÉFINITIONS, CHAMP D'APPLICATION ET DISPOSITION TRANSITOIRE 1.1 Définitions

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

Zone d Aménagement Concerté et Lotissement

ZAC et Lotissement - Version 1 - Juin 2012 Zone d Aménagement Concerté et Lotissement Définition générale : Il existe deux procédures différentes permettant de réaliser une opération d aménagement : la

ZAC et Lotissement - Version 1 - Juin 2012 Zone d Aménagement Concerté et Lotissement Définition générale : Il existe deux procédures différentes permettant de réaliser une opération d aménagement : la

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11]

![B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11]](/thumbs/24/2651122.jpg "B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11]") B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11] Références du document 7I-1-11 Date du document 06/10/11 BULLETIN OFFICIEL DES IMPÔTS 7 I-1-11 N 71 DU 6 OCTOBRE 2011 INSTRUCTION DU 27 SEPTEMBRE 2011 COUR DE

B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11] Références du document 7I-1-11 Date du document 06/10/11 BULLETIN OFFICIEL DES IMPÔTS 7 I-1-11 N 71 DU 6 OCTOBRE 2011 INSTRUCTION DU 27 SEPTEMBRE 2011 COUR DE

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 SEPTEMBRE 2011 7 I-1-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 SEPTEMBRE 2011 7 I-1-11 COUR DE CASSATION CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE ARRETS DU 31 JANVIER 2006 (n 150 FS-P+B ; Bull. Civ.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 SEPTEMBRE 2011 7 I-1-11 COUR DE CASSATION CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE ARRETS DU 31 JANVIER 2006 (n 150 FS-P+B ; Bull. Civ.

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre