L exemple du domaine bancaire

|

|

|

- Lucille Julien

- il y a 10 ans

- Total affichages :

Transcription

1 Rôle de la surveillance et du contrôle internes dans la gestion des risques L exemple du domaine bancaire Bernard Milliet bernard-milliet@bluewin [email protected] Haute école de gestion de Genève 7 mars

2 Plan du cours Risques dans les banques et l industrie : points communs et différences Gestion et contrôle des risques Fonctions et principes i de governance Système de contrôle interne e Cadre du SCI dans le domaine bancaire SCI dans les entreprises 2

3 Le risque dans le domaine financier Banque Commerce / industrie i A un rôle d intermédiation en matière de risques Prend délibérément des risques de marché et de crédit Réputation / confiance Toutes les entreprises Risques stratégiques Risques opérationnels Supporte des risques liés au domaine d activité (ex. aviation, chimie) Évite les risques financiers (en général) 3

4 Résultats des banques Perte nette Bénéfice brut Bénéfice net Les banques suisses BNS, chiffres en Mias CHF 4

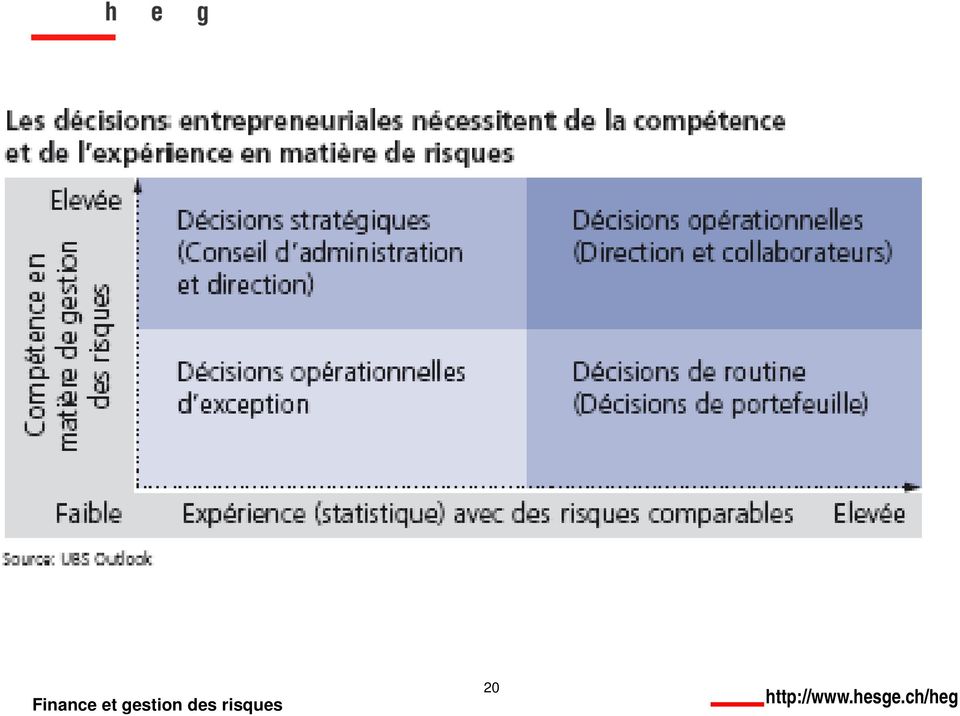

5 Etapes principales de la gestion et du contrôle des risques 1. Stratégie des risques 2. Gérer les risques 1. Identifier les risques potentiels 2. Mesurer le risque (probabilité x impact) 3. Maîtriser le risque inhérent 3. Système de contrôle des risques et de mesure de la performance 5 5

3.")

6 6

7 Mesures de gestion du risque Risque total éviter éliminer réduire transférer Tlé Tolérance au risque La tolérance est fonction de la capacité de l entreprise (fonds propres) ainsi que de la volonté délibérée de prise de risque (sans risques pas de revenu) 7

8 8

9 9

10 Gérer le risque Comment le processus de gestion du risque s intègre-t-il dans une entreprise Qui est responsable de la gestion du risque Quels sont les principes pour assurer que les risques correspondent aux caractéristiques de l entreprise 10

11 Entités et principes Assemblée générale Gouvernance d entreprise Conseil d administration Mécanismes de contrôle Direction et séparation de pouvoir Organe de révision («check and balances» ) Révision interne (audit Responsabilité interne) («responsibility» & Compliance «accountability») Contrôle des risques Système de contrôle Parties prenantes interne (SCI) («stakeholders») GBS Autorité étatique de surveillance (CFB pour les banques) 11

(«stakeholders») GBS Autorité étatique de surveillance (CFB pour les")

12 Commission fédérale des banques Organe de révision selon le CO Assemblée générale Rapport sur l audit Mandat / prudentiel et sur l audit des comptes annuels ainsi que devoir d annonce Société d audit Audit prudentiel et financier auprès de l établissement Rencontres avec le management Devoir d annonce Mandat / Rapports Désignation de la Direction Haute surveillance / Rapport sur la gestion Audit des comptes selon le CO Rapport sur l audit du SCI Conseil d administration Comité du CA : - comité d audit Election / Rapport de gestion Direction Mise en œuvre et contrôle du SCI Révision interne Audit du SCI Eléments du système de contrôle interne (SCI) au sein de l établissement bancaire : Mesures organisationnelles Fonction de Compliance Fonction de Contrôle des risques Mesures techniques 12 Contrôles directs par la hiérarchie

au sein de l établissement bancaire : Mesures organisationnelles Fonction de Compliance Fonction de Contrôle des risques Mesures techniques")

13 Exemple - Théorie de l agence relation actionnaires - dirigeants Une relation d'agence est «un contrat t par lequel l une ou plusieurs personnes (le principal) engage une autre personne (l'agent) pour exécuter en son nom une tâche quelconque qui implique une délégation d'un dun certain pouvoir de décision à l'agent» (Jensen et Meckling, 1976). Cette relation pose problème du fait de la divergence d'intérêt et de l'asymétrie d'information entre les deux parties, lesquelles ll engendrent des coûts d'agence : les dépenses de surveillance et d'incitation les coûts d'assurance le coût d'opportunité (écart entre le résultat de l'action pour le principal et le comportement optimal pour le principal) Le problème est alors de déterminer la forme d'organisation qui minimise les coûts d'agence 13

Le problème est alors de déterminer la")

14 Théorie de l agence - Hauts salaires (I) Les actionnaires doivent pouvoir faire entendre leur opinion sur la politique de rémunération des administrateurs et des principaux dirigeants. La composante en actions de la rémunération des administrateurs, des principaux dirigeants et des salariés doit être soumise à l approbation des actionnaires. Principes de gouvernement d entreprise de l Organisation de Coopération et de Développement Economiques (OCDE),

15 Théorie de l agence - Hauts salaires (II) Améliorer la transparence (communiquer d avantage que requis par les règles de cotation) Renforcer le lien entre rémunération et performance pour aligner véritablement les intérêts des actionnaires et des dirigeants Votation de l Assemblée générale sur la politique de rémunération des instances dirigeantes des sociétés cotées Recommandations Etude Ethos nov

16 Instruments Conseil d administration d i ti (CA) et ses tâches inaliénables (716a CO) Relations entre le CA et la Direction Moyens pour le CA de surveiller la gestion et le fonctionnement de l entreprise Mesures et fonctions devant être mises en place au sein de l entreprise par la direction (le management) pour assurer l atteinte des objectifs 16

pour assurer l atteinte des objectifs")

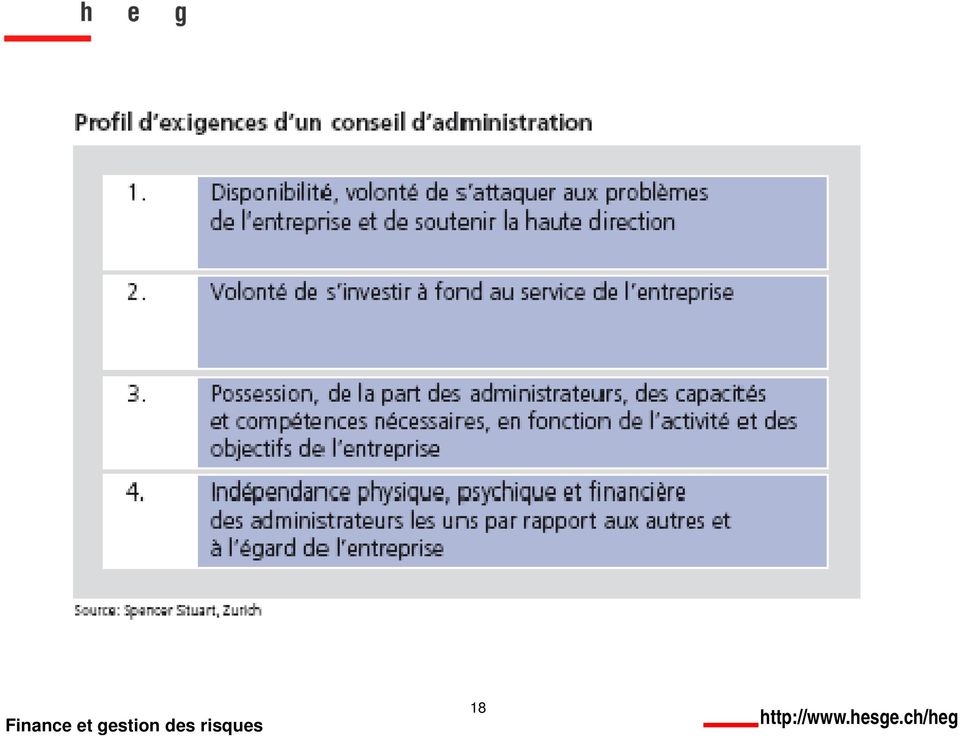

17 Conseil d administration (Cm 9-53) Administrateurs compétents Compréhension des affaires et des développements ainsi que risques liés (p. ex. juridiques) Administrateurs indépendants Capacité de poser des questions «qui dérangent» sans être partie prenante Comités spécialisés (audit [Cm 32.53]; rémunération) Décharger le CA et préparer pour lui certains dossiers Le CA doit assumer son rôle et rapporter aux propriétaires, les actionnaires 17

18 18

19 Direction opérationnelle (Cm ) La Direction est responsable de la mise en œuvre de la stratégie La Direction doit mettre en place le système de contrôle interne (SCI) et montrer l exemple l (culture SCI) La Direction doit rapporter au Conseil d administration sur la gestion de l établissement (y. c. informations sur la gestion des risques, le compliance et le SCI) 19

20 20

21 Révision interne (Audit interne) La Révision i interne (inspectorat t ou audit interne) d une banque ne fait pas partie du système de contrôle interne stricto sensu. En effet, son rôle n est pas de contrôler de manière continue des opérations mais plutôt de vérifier l existence et l efficience du SCI et de proposer des recommandations d amélioration. Elle est directement subordonnée au Conseil d administration, ce qui garantit l indépendance de ses recommandations par rapport à la Direction. Il s agit donc d un outil important du CA. (Cm 54-79) 21

22 Instances de Contrôle interne Fonction de Compliance (cm ) Assurer que l établissement respecte la loi, les directives et ait un comportement éthique Fonction de Contôle des risques (Cm ) Assurer que l établissement connaisse les risques et les gère en fonction de ses capacités Fonction de Controlling Assurer la connaissance des coûts et de la rentabilité des activités déployées par l établissement Fonction de Contrôle interne Assurer un contrôle indépendant des activités réalisées 22

23 Système de contrôle interne La confiance n exclut pas le contrôle Le terme «contrôle interne» est une traduction littérale de l anglais de «internal control». En francophonie, le contrôle interne est souvent mal compris car, culturellement, le «contrôle» stricto sensu y est socialement mal perçu. En tenant compte du sens réel de «internal control», une traduction ti plus adéquate serait «maîtrise des activités». En effet, le contrôle interne comprend toutes les mesures mises en place pour atteindre les objectifs poursuivis i par l établissement. Naturellement, parmi ces multiples mesures, l activité de contrôle stricto sensu existe. Dans ce cas, cet outil n est pas une fin en soi, mais un moyen parmi d autres. 23

24 SCI (2) Un système de contrôle interne efficace et de qualité est une composante essentielle de la gestion d un établissement et constitue le fondement d un fonctionnement sûr et prudent d une organisation bancaire (Comité de Bâle). Le SCI est un élément central d une gestion moderne d une banque et constitue la base d une gestion des risques adaptée. 24

25 SCI à trois niveaux Système de contrôle interne d un établissement bancaire (niveaux I à III) Contrôle de premier niveau I.a. Contrôle interne au niveau de la ligne I.b. Monitoring par le management Contrôle de second niveau Fonction Compliance II. Instances de contrôle interne Fonction Risk management Fonction Controlling Fonction Contrôle interne Contrôle de troisième niveau III. Révision interne Contrôle par l autorité CFB Audit externe 25

26 26

27 The TEID (Threat-Event-Ignorance-Damage) Model B. Milliet & E. Fragnière 27

28 Balance entre risques et contrôles Risques excessifs Non respect des lois et réglementation (compliance) Scandales entachant la réputation de l établissement t Pertes financières importantes dans les domaines des crédit et des opérations de marché Mauvaise qualité des décisions du management Contrôles excessifs Augmentation de la complexité pe des opérations Accroissement d activités sans valeur ajoutée Augmentation de la bureaucratie Réduction de la productivité Assurance raisonnable 28

29 Assurance raisonnable Un niveau «absolu» d assurance a n est pas possible car : C est prohibitif au niveau des coûts Le management peut «passer au dessus» des contrôles internes Il peut y avoir une collusion entre employés L erreur humaine existe 29

30 Fraude interne Economic crime survey 2005 Switzerland (PWC) 30

31 «Whistleblowing» Système permettant t aux collaborateurs d annoncer d éventuelles irrégularités au sein de l entreprise Mise à disposition d une ligne téléphonique Protections des «whistleblowers» Procédure claire et connue par tous Objectif : identifier des problèmes qui ne seraient pas découverts par le SCI conventionnel 31

32 Cadre du SCI dans les banques «Cadre pour les systèmes de contrôle interne dans les organisations bancaires» (Comité de Bâle sur le contrôle bancaire ) Encouragement à l application de saines pratiques de gestion des risques Circulaire «Surveillance et contrôle internes» (Commission fédérale des banques ) Mise en œuvre en suisse, avec la possibilité de dérogation «comply pyor explain» 32

33 Cause des défaillances / pertes (I) Faible culture de contrôle Politique salariale et de promotion Responsabilité et structure organisationnelle Surveillance par la direction et culture de contrôle (P 1-3) Source PWC + Comité de Bâle 33

34 Cause des défaillances / pertes (II) Mauvaise évaluation des risques, notamment lors d opérations très rentables Absence de réévaluation des risques lorsque l environnement change Absence d évaluation des risques lors de l introduction d une nouvelle activité Reconnaissance et évaluation des risques (P 4) Source PWC + Comité de Bâle 34

35 Cause des défaillances / pertes (III) Séparation de fonctions pas adéquate Responsable à la foi du «Front» et du «Back» Manque de réaction de la part de la direction supérieure Activité de contrôle et séparation des tâches (P 5 6) Source PWC + Comité de Bâle 35

36 Cause des défaillances / pertes (IV) Information n a na pas atteint la bonne personne Information n était pas correcte Politique et procédure communiquées mais pas comprises Information et communication (P 7-9) Source PWC + Comité de Bâle 36

37 Cause des défaillances / pertes (V) Pas de suivi de l efficacité du SCI Manque de réaction Processus s d audit dit trop fragmenté Réviseurs sans compétences nécessaires Suivi inadéquat des points des contrôles internes par la direction Surveillance des activités et correction des déficiences (P 10-12) Source PWC + Comité de Bâle 37

38 Surveillance étatique Évaluation des systèmes de contrôle interne par les autorités prudentielles (P 13) Exiger que les banques disposent d un SCI adéquat et efficace Réglementation (Circ.-CFB 06/6) Intervention en conséquence si l autorité constate que le SCI n est pas adéquat ou efficace Surveillance + mesures de contrainte 38

39 SCI dans les entreprises Source : L expert comptable suisse 2006/11, p. 842, «Questionnaire d autoévaluation du SCI» - Stéhphane Gard et Alain Guillaume, KPMG 39

Nouvelles exigences pour les entreprises et les réviseurs

Nouvelles exigences pour les entreprises et les réviseurs Modifications du droit des sociétés et introduction d une surveillance de la révision Décembre 2005 Modifications du droit des sociétés En décembre

Nouvelles exigences pour les entreprises et les réviseurs Modifications du droit des sociétés et introduction d une surveillance de la révision Décembre 2005 Modifications du droit des sociétés En décembre

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

Guichet entreprises Petit déjeuner des start-up

Guichet entreprises Petit déjeuner des start-up Du rôle et de la responsabilité du Conseil d Administration de la S.A. Lausanne, le 17 janvier 2003 1 Département de l économie, Service de l Economie et

Guichet entreprises Petit déjeuner des start-up Du rôle et de la responsabilité du Conseil d Administration de la S.A. Lausanne, le 17 janvier 2003 1 Département de l économie, Service de l Economie et

Evolution de la gouvernance depuis la crise et relations avec les commissaires. 15 octobre 2013 Fabrice Odent

Evolution de la gouvernance depuis la crise et relations avec les commissaires aux comptes 15 octobre 2013 Fabrice Odent Sommaire 1. Une chaîne de gouvernance 2. Le rôle du commissaire aux comptes 3. La

Evolution de la gouvernance depuis la crise et relations avec les commissaires aux comptes 15 octobre 2013 Fabrice Odent Sommaire 1. Une chaîne de gouvernance 2. Le rôle du commissaire aux comptes 3. La

Aperçu des 37 principes directeurs

Département fédéral des finances DFF Administration fédérale des finances AFF Gouvernement d entreprise de la Confédération Aperçu des 37 principes directeurs Principe n o 1 En principe, il convient d

Département fédéral des finances DFF Administration fédérale des finances AFF Gouvernement d entreprise de la Confédération Aperçu des 37 principes directeurs Principe n o 1 En principe, il convient d

Rapport du Président du Conseil d'administration

SOCIETE ANONYME DES BAINS DE MER ET DU CERCLE DES ETRANGERS A MONACO (S.B.M.) Société anonyme monégasque au capital de 18 160 490 euros Siège social : Monte-Carlo - Place du Casino, Principauté de Monaco

SOCIETE ANONYME DES BAINS DE MER ET DU CERCLE DES ETRANGERS A MONACO (S.B.M.) Société anonyme monégasque au capital de 18 160 490 euros Siège social : Monte-Carlo - Place du Casino, Principauté de Monaco

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

Olivier Terrettaz, Expert diplômé en finance et controlling 1

Olivier Terrettaz Expert diplômé en finance et controlling Economiste d'entreprise HES Olivier Terrettaz, Expert diplômé en finance et controlling 1 Gouvernement d'entreprise Définition Le gouvernement

Olivier Terrettaz Expert diplômé en finance et controlling Economiste d'entreprise HES Olivier Terrettaz, Expert diplômé en finance et controlling 1 Gouvernement d'entreprise Définition Le gouvernement

Politique de gestion des risques

Objectif de la politique La gestion efficace des risques vise à assurer la continuité des opérations, le maintien de la qualité des services et la protection des actifs des organisations. Plus formellement,

Objectif de la politique La gestion efficace des risques vise à assurer la continuité des opérations, le maintien de la qualité des services et la protection des actifs des organisations. Plus formellement,

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06. Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit.

Tunis, le 20 mai 2011 CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06 Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit. Le Gouverneur de la Banque Centrale de Tunisie,

Tunis, le 20 mai 2011 CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06 Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit. Le Gouverneur de la Banque Centrale de Tunisie,

www.pwc.ch/boardroom Le comité d audit Guide pratique des exigences et tâches incombant aux membres d un comité d audit

www.pwc.ch/boardroom Le comité d audit Guide pratique des exigences et tâches incombant aux membres d un comité d audit A des fins de simplification, le présent texte utilise exclusivement la forme masculine.

www.pwc.ch/boardroom Le comité d audit Guide pratique des exigences et tâches incombant aux membres d un comité d audit A des fins de simplification, le présent texte utilise exclusivement la forme masculine.

Rapport standard analyse des risques/stratégie d audit. Sommaire

Projet de mise en consultation du 9 septembre 2003 Circ.-CFB 0 / Annexe 1: Rapport standard analyse des risques/stratégie d audit Rapport standard analyse des risques/stratégie d audit Les sociétés d audit

Projet de mise en consultation du 9 septembre 2003 Circ.-CFB 0 / Annexe 1: Rapport standard analyse des risques/stratégie d audit Rapport standard analyse des risques/stratégie d audit Les sociétés d audit

Le management des risques de l entreprise Cadre de Référence. Synthèse

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

Statuts Association Ethno-médias Suisse

Statuts Association Ethno-médias Suisse (Version à l intention de l assemblée constituante du 1 ier nov. 2012) 0. MISSION Une bonne information et une participation sociale authentique des migrants et

Statuts Association Ethno-médias Suisse (Version à l intention de l assemblée constituante du 1 ier nov. 2012) 0. MISSION Une bonne information et une participation sociale authentique des migrants et

Association Suisse des Managers du Sport Statuts

Association Suisse des Managers du Sport Statuts Statuts Association Suisse des Managers du Sport Page 1 / 11 Statuts de l'association Suisse des Managers du Sport (ASMS) I. NOM ET SIEGE Article 1. L'Association

Association Suisse des Managers du Sport Statuts Statuts Association Suisse des Managers du Sport Page 1 / 11 Statuts de l'association Suisse des Managers du Sport (ASMS) I. NOM ET SIEGE Article 1. L'Association

Charte du Comité Audit et Risque (CAR) du Conseil d administration de la Banque Cantonale Vaudoise (BCV)

du Conseil d administration de la Banque Cantonale Vaudoise (BCV)") Charte du Comité Audit et Risque (CAR) du Conseil d administration de la Banque Cantonale Vaudoise (BCV) 1. CADRE ET PRINCIPES GÉNÉRAUX Le Comité Audit et Risque (CAR) de la Banque Cantonale Vaudoise (BCV)

Charte du Comité Audit et Risque (CAR) du Conseil d administration de la Banque Cantonale Vaudoise (BCV) 1. CADRE ET PRINCIPES GÉNÉRAUX Le Comité Audit et Risque (CAR) de la Banque Cantonale Vaudoise (BCV)

Proposition de modification des statuts de l Association INTERPRET à l attention de l Assemblée générale du 11 juin 2015

Proposition de modification des statuts de l Association INTERPRET à l attention de l Assemblée générale du 11 juin 2015 Présentation synoptique des changements proposés Légende: Colonne de gauche: version

Proposition de modification des statuts de l Association INTERPRET à l attention de l Assemblée générale du 11 juin 2015 Présentation synoptique des changements proposés Légende: Colonne de gauche: version

Statuts de Swiss Life Holding SA

Statuts de Swiss Life Holding SA (Traduction du texte original en allemand) I. Raison sociale, but et siège 1. Raison sociale, forme juridique 2. But Une société anonyme au sens des articles 620 et suivants

Statuts de Swiss Life Holding SA (Traduction du texte original en allemand) I. Raison sociale, but et siège 1. Raison sociale, forme juridique 2. But Une société anonyme au sens des articles 620 et suivants

Atelier A N 13. Titre : Gestion des risques, audit interne et contrôle interne

Atelier A N 13 Titre : Gestion des risques, audit interne et contrôle interne Intervenants Georges BOUCHARD GAZ DE FRANCE Directeur de l'audit et des Risques. E.mail : [email protected]

Atelier A N 13 Titre : Gestion des risques, audit interne et contrôle interne Intervenants Georges BOUCHARD GAZ DE FRANCE Directeur de l'audit et des Risques. E.mail : [email protected]

LIGNE DIRECTRICE SUR LA CONFORMITÉ

LIGNE DIRECTRICE SUR LA CONFORMITÉ Avril 2009 Table des matières Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à jour... 6 1. Cadre de gestion de la conformité...

LIGNE DIRECTRICE SUR LA CONFORMITÉ Avril 2009 Table des matières Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à jour... 6 1. Cadre de gestion de la conformité...

i) Types de questions Voici les lignes directrices pour chaque type de question ainsi que la pondération approximative pour chaque type :

Types de questions Voici les lignes directrices pour chaque type de question ainsi que la pondération approximative pour chaque type :") Raison d être Plan des examens Audit interne et contrôles internes [MU1] 2011-2012 Les examens Audit interne et contrôles internes [MU1] ont été élaborés à l aide d un plan d examen. Le plan d examen,

Raison d être Plan des examens Audit interne et contrôles internes [MU1] 2011-2012 Les examens Audit interne et contrôles internes [MU1] ont été élaborés à l aide d un plan d examen. Le plan d examen,

ASSOCIATION SUISSE POUR LES DROITS DE LA FEMME. Statuts 2010. I. Généralités

ASSOCIATION SUISSE POUR LES DROITS DE LA FEMME Statuts 2010 Nom et raison sociale Art. 1 Caractère Art. 2 I. Généralités L Association suisse pour les droits de la femme (ci-après appelée Association)

ASSOCIATION SUISSE POUR LES DROITS DE LA FEMME Statuts 2010 Nom et raison sociale Art. 1 Caractère Art. 2 I. Généralités L Association suisse pour les droits de la femme (ci-après appelée Association)

Charte de l'audit informatique du Groupe

Direction de la Sécurité Globale du Groupe Destinataires Tous services Contact Hervé Molina Tél : 01.55.44.15.11 Fax : E-mail : [email protected] Date de validité A partir du 23/07/2012 Annulation

Direction de la Sécurité Globale du Groupe Destinataires Tous services Contact Hervé Molina Tél : 01.55.44.15.11 Fax : E-mail : [email protected] Date de validité A partir du 23/07/2012 Annulation

Rapport d audit interne

Exercice social clos au 31/12/2004 Rapport d audit interne du Président du Conseil d administration de la Compagnie Financière de Deauville en application de l article 117 de la loi n 2003-706 du 1 er

Exercice social clos au 31/12/2004 Rapport d audit interne du Président du Conseil d administration de la Compagnie Financière de Deauville en application de l article 117 de la loi n 2003-706 du 1 er

Démarche en planification financière personnelle L éthique. Éthique. L éthique

Démarche en planification financière personnelle Denis Preston, G.PA., Adm.A.Pl.fin. Chargé de cours Éthique 1. Les principes éthiques; 2. L encadrement légal; 3. La démarche à respecter; 4. Principes

Démarche en planification financière personnelle Denis Preston, G.PA., Adm.A.Pl.fin. Chargé de cours Éthique 1. Les principes éthiques; 2. L encadrement légal; 3. La démarche à respecter; 4. Principes

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

MANDAT DE GESTION DE FORTUNE

MANDAT DE GESTION DE FORTUNE Parties au contrat de mandat Le/les soussigné(s) (ci-après le "Client"): Monsieur Citoyen Domicilié Email de télécopie de téléphone (ci-après l «Agent») ou SA / Sàrl Société

MANDAT DE GESTION DE FORTUNE Parties au contrat de mandat Le/les soussigné(s) (ci-après le "Client"): Monsieur Citoyen Domicilié Email de télécopie de téléphone (ci-après l «Agent») ou SA / Sàrl Société

Annexe IV : rapport du Président du Conseil d Administration

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire

![Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire](/thumbs/24/2519918.jpg "Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire") Circ.-CFB 06/_ Adaptation des fonds propres de base Page 1 Circulaire de la Commission fédérale des banques : Détermination du capital réglementaire en cas d utilisation d un standard comptable international

Circ.-CFB 06/_ Adaptation des fonds propres de base Page 1 Circulaire de la Commission fédérale des banques : Détermination du capital réglementaire en cas d utilisation d un standard comptable international

Conseil de recherches en sciences humaines du Canada

Conseil de recherches en sciences humaines du Canada Annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers (non vérifiée) Exercice 2011-2012

Conseil de recherches en sciences humaines du Canada Annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers (non vérifiée) Exercice 2011-2012

CIRCULAIRE PPB-2007-6-CPB-CPA relative aux attentes prudentielles de la CBFA en matière de bonne gouvernance des établissements financiers

Politique prudentielle Bruxelles, 30 mars 2007 CIRCULAIRE PPB-2007-6-CPB-CPA relative aux attentes prudentielles de la CBFA en matière de bonne gouvernance des établissements financiers Madame, Monsieur,

Politique prudentielle Bruxelles, 30 mars 2007 CIRCULAIRE PPB-2007-6-CPB-CPA relative aux attentes prudentielles de la CBFA en matière de bonne gouvernance des établissements financiers Madame, Monsieur,

TABLE DES MATIERES SECTION 1 CONTROLE INTERNE ET AUDIT INTERNE, POLITIQUE DE PREVENTION ET COMPLIANCE

PPB-2007-5-CPB-1 TABLE DES MATIERES SECTION 1 CONTROLE INTERNE ET AUDIT INTERNE, POLITIQUE DE PREVENTION ET COMPLIANCE CHAPITRE I LE CONTROLE INTERNE ET L AUDIT INTERNE CHAPITRE II LA POLITIQUE DE PREVENTION

PPB-2007-5-CPB-1 TABLE DES MATIERES SECTION 1 CONTROLE INTERNE ET AUDIT INTERNE, POLITIQUE DE PREVENTION ET COMPLIANCE CHAPITRE I LE CONTROLE INTERNE ET L AUDIT INTERNE CHAPITRE II LA POLITIQUE DE PREVENTION

Politique de gestion documentaire

Politique de gestion documentaire Responsabilité de gestion : Secrétariat général Date d approbation : 24 avril 1979 C.A. C.E. Direction générale Direction Date d'entrée en vigueur : 24 avril 1995 Date

Politique de gestion documentaire Responsabilité de gestion : Secrétariat général Date d approbation : 24 avril 1979 C.A. C.E. Direction générale Direction Date d'entrée en vigueur : 24 avril 1995 Date

pour la soumission de demandes d approbation d adaptations tarifaires en assurance-maladie complémentaire

GUIDE PRATIQUE pour la soumission de demandes d approbation d adaptations tarifaires en assurance-maladie complémentaire Edition du 18 juin 2015 But Le présent guide pratique est un simple instrument de

GUIDE PRATIQUE pour la soumission de demandes d approbation d adaptations tarifaires en assurance-maladie complémentaire Edition du 18 juin 2015 But Le présent guide pratique est un simple instrument de

CHARTE DU COMITÉ DES RESSOURCES HUMAINES ET DE RÉMUNÉRATION DU CONSEIL D ADMINISTRATION DE TIM HORTONS INC.

CHARTE DU COMITÉ DES RESSOURCES HUMAINES ET DE RÉMUNÉRATION DU CONSEIL D ADMINISTRATION DE TIM HORTONS INC. Adoptée le 28 septembre 2009 (Modification la plus récente : novembre 2013) La présente charte

CHARTE DU COMITÉ DES RESSOURCES HUMAINES ET DE RÉMUNÉRATION DU CONSEIL D ADMINISTRATION DE TIM HORTONS INC. Adoptée le 28 septembre 2009 (Modification la plus récente : novembre 2013) La présente charte

RAPPORT SUR LES PROCEDURES DE CONTROLE INTERNE ET DE GESTION DES RISQUES ET SUR LE GOUVERNEMENT D ENTREPRISE

RAPPORT SUR LES PROCEDURES DE CONTROLE INTERNE ET DE GESTION DES RISQUES ET SUR LE GOUVERNEMENT D ENTREPRISE Exercice clos le 31 décembre 2013 Chers Actionnaires, La loi du 1 er août 2003 relative à la

RAPPORT SUR LES PROCEDURES DE CONTROLE INTERNE ET DE GESTION DES RISQUES ET SUR LE GOUVERNEMENT D ENTREPRISE Exercice clos le 31 décembre 2013 Chers Actionnaires, La loi du 1 er août 2003 relative à la

WHITEPAPER. revenue leakage & revenue assurance. Zuidleiestraat 12 bus 0.A 9880 Aalter Rue du Bosquet 7 1400 Nivelles

WHITEPAPER revenue leakage & revenue assurance Zuidleiestraat 12 bus 0.A 9880 Aalter Rue du Bosquet 7 1400 Nivelles revenue leakage Le Revenue Assurance est l exemple même de la manière dont le service

WHITEPAPER revenue leakage & revenue assurance Zuidleiestraat 12 bus 0.A 9880 Aalter Rue du Bosquet 7 1400 Nivelles revenue leakage Le Revenue Assurance est l exemple même de la manière dont le service

STATUTS - JbEole SA. I.. Raison sociale, siège, actionnaires et but

I.. Raison sociale, siège, actionnaires et but STATUTS - JbEole SA Art. 1 Raison sociale Il est formé sous la raison sociale «JbEole SA» (ci-après la société) une société anonyme qui est régie par les

I.. Raison sociale, siège, actionnaires et but STATUTS - JbEole SA Art. 1 Raison sociale Il est formé sous la raison sociale «JbEole SA» (ci-après la société) une société anonyme qui est régie par les

Charte d audit du groupe Dexia

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

STATUTS DE L ASSOCIATION DES ETUDIANTS EN DROIT DE L UNIVERSITÉ DE GENÈVE

STATUTS DE L ASSOCIATION DES ETUDIANTS EN DROIT DE L UNIVERSITÉ DE GENÈVE TITRE I : DISPOSITIONS GENERALES Art. Fondation L association des Etudiants en Droit de l Université de Genève (ci-après AED) est

STATUTS DE L ASSOCIATION DES ETUDIANTS EN DROIT DE L UNIVERSITÉ DE GENÈVE TITRE I : DISPOSITIONS GENERALES Art. Fondation L association des Etudiants en Droit de l Université de Genève (ci-après AED) est

Le contrôle interne dans la pratique suisse actuelle AUDIT / ADVISORY

Le contrôle interne dans la pratique suisse actuelle AUDIT / ADVISORY Sommaire Préface: Le contrôle interne dans la pratique suisse actuelle 3 Résumé 5 Aperçu général de l étude 12 1 Introduction 13 1.1

Le contrôle interne dans la pratique suisse actuelle AUDIT / ADVISORY Sommaire Préface: Le contrôle interne dans la pratique suisse actuelle 3 Résumé 5 Aperçu général de l étude 12 1 Introduction 13 1.1

Rapport du président établi en application de l article L. 225-37

78 Gouvernance d entreprise Rapport du président établi en application de l article L. 225-37 Rapport du président établi en application de l article L. 225-37 Rapport du président établi en application

78 Gouvernance d entreprise Rapport du président établi en application de l article L. 225-37 Rapport du président établi en application de l article L. 225-37 Rapport du président établi en application

REGLEMENT DE DEONTOLOGIE SPECIFIQUE AUX SOCIETES DE GESTION D OPCVM D EPARGNE SALARIALE (FCPE ET SICAVAS)

") REGLEMENT DE DEONTOLOGIE SPECIFIQUE AUX SOCIETES DE GESTION D OPCVM D EPARGNE SALARIALE (FCPE ET SICAVAS) Page 1 PREAMBULE Le présent Règlement de Déontologie spécifique aux sociétés de gestion d OPCVM

REGLEMENT DE DEONTOLOGIE SPECIFIQUE AUX SOCIETES DE GESTION D OPCVM D EPARGNE SALARIALE (FCPE ET SICAVAS) Page 1 PREAMBULE Le présent Règlement de Déontologie spécifique aux sociétés de gestion d OPCVM

REGLEMENT DE PLACEMENT DES ACTIFS MOBILIERS ET IMMOBILIERS. Fondation de prévoyance en faveur du personnel des Transports publics genevois (FPTPG)

") REGLEMENT DE PLACEMENT DES ACTIFS MOBILIERS ET IMMOBILIERS Fondation de prévoyance en faveur du personnel des Transports publics genevois (FPTPG) Entrée en vigueur au er janvier 05 -- TABLE DES MATIERES

REGLEMENT DE PLACEMENT DES ACTIFS MOBILIERS ET IMMOBILIERS Fondation de prévoyance en faveur du personnel des Transports publics genevois (FPTPG) Entrée en vigueur au er janvier 05 -- TABLE DES MATIERES

Credit Suisse Group AG Statuts

Credit Suisse Group AG Statuts 19 mai 2015 Version le 19 mai 2015 I. Raison sociale, siège, durée et but de la société Art. 1 Art. 2 Raison sociale, siège et durée Sous la raison sociale Credit Suisse

Credit Suisse Group AG Statuts 19 mai 2015 Version le 19 mai 2015 I. Raison sociale, siège, durée et but de la société Art. 1 Art. 2 Raison sociale, siège et durée Sous la raison sociale Credit Suisse

Nouvelles exigences en matière de présentation des comptes et de révision

www.pwc.ch Nouvelles exigences en matière de présentation des comptes et de révision Aperçu des modifications du Code des obligations suisse Décembre 2011 Un document PwC destiné aux responsables de la

www.pwc.ch Nouvelles exigences en matière de présentation des comptes et de révision Aperçu des modifications du Code des obligations suisse Décembre 2011 Un document PwC destiné aux responsables de la

ASSOCIATION SUISSE POUR LA PROTECTION DE LA PROPRIETE INTELLECTUELLE (AIPPI SUISSE) S T A T U T S. A. Nom, siège et but de l'association

S T A T U T S. A. Nom, siège et but de l'association") ASSOCIATION SUISSE POUR LA PROTECTION DE LA PROPRIETE INTELLECTUELLE (AIPPI SUISSE) S T A T U T S A. Nom, siège et but de l'association 1 Sous le nom de "Association suisse pour la protection de la propriété

ASSOCIATION SUISSE POUR LA PROTECTION DE LA PROPRIETE INTELLECTUELLE (AIPPI SUISSE) S T A T U T S A. Nom, siège et but de l'association 1 Sous le nom de "Association suisse pour la protection de la propriété

Statuts de l Association des Éleveurs du Club Suisse des Terriers

Statuts de l Association des Éleveurs du Club Suisse des Terriers I. Nom, siège et but Art. 1 Sous la dénomination «Association des Éleveurs du Club Suisse des Terriers» (AE-CSDT) est constituée une société

Statuts de l Association des Éleveurs du Club Suisse des Terriers I. Nom, siège et but Art. 1 Sous la dénomination «Association des Éleveurs du Club Suisse des Terriers» (AE-CSDT) est constituée une société

STATUTS. I. Nom, siège et but de l Association. Article 1 - Nom et siège

STATUTS I. Nom, siège et but de l Association Article 1 - Nom et siège COPTIS «Association suisse des professionnels en titrisation Immobilière», (ci-après «l'association») est une association au sens

STATUTS I. Nom, siège et but de l Association Article 1 - Nom et siège COPTIS «Association suisse des professionnels en titrisation Immobilière», (ci-après «l'association») est une association au sens

STATUTS. Association faîtière pour la protection de la santé et de la sécurité au travail

STATUTS Association faîtière pour la protection de la santé et de la sécurité au travail I. Nom, siège et but Art. 1 1 Sous le nom de «suissepro», il est constitué une association au sens des art. 60 et

STATUTS Association faîtière pour la protection de la santé et de la sécurité au travail I. Nom, siège et but Art. 1 1 Sous le nom de «suissepro», il est constitué une association au sens des art. 60 et

Stratégie de la surveillance des assurances en Suisse

Stratégie de la surveillance des assurances en Suisse 1. Base juridique...2 2. Tâches principales...2 3. Conditions d accomplissement des tâches principales...2 3.1. Culture de la responsabilité...3 3.2.

Stratégie de la surveillance des assurances en Suisse 1. Base juridique...2 2. Tâches principales...2 3. Conditions d accomplissement des tâches principales...2 3.1. Culture de la responsabilité...3 3.2.

LE MANAGEMENT PUBLIC : NOUVELLES APPROCHES, MÉTHODES ET TECHNIQUES. Sous la direction des Professeurs Martial Pasquier et Jean-Patrick Villeneuve

MASTER OF Ouvert aux participant-e-s extérieur-e-s MPAPUBLIC ADMINISTRATION LE MANAGEMENT PUBLIC : NOUVELLES APPROCHES, MÉTHODES ET TECHNIQUES Sous la direction des Professeurs Martial Pasquier et Jean-Patrick

MASTER OF Ouvert aux participant-e-s extérieur-e-s MPAPUBLIC ADMINISTRATION LE MANAGEMENT PUBLIC : NOUVELLES APPROCHES, MÉTHODES ET TECHNIQUES Sous la direction des Professeurs Martial Pasquier et Jean-Patrick

Gestion des Risqueset Système de Contrôle Interne par le logiciel

Gestion des Risqueset Système de Contrôle Interne par le logiciel Challenge Optimum S.A. Conseil, Formation & Logiciels en Systèmes de Management Yverdon, mardi 11 novembre 2014 Challenge Optimum S.A.

Gestion des Risqueset Système de Contrôle Interne par le logiciel Challenge Optimum S.A. Conseil, Formation & Logiciels en Systèmes de Management Yverdon, mardi 11 novembre 2014 Challenge Optimum S.A.

Mutuelle Vaudoise, Société Coopérative Statuts

Mutuelle Vaudoise, Société Coopérative Statuts MUTUELLE VAUDOISE, Société Coopérative Statuts I. Raison sociale, siège, but de la Société Art. 1 La MUTUELLE VAUDOISE, Société Coopérative, ci-après «la

Mutuelle Vaudoise, Société Coopérative Statuts MUTUELLE VAUDOISE, Société Coopérative Statuts I. Raison sociale, siège, but de la Société Art. 1 La MUTUELLE VAUDOISE, Société Coopérative, ci-après «la

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

Guide de travail pour l auto-évaluation:

Guide de travail pour l auto-évaluation: Gouvernance d entreprise comité d audit Mars 2015 This document is also available in English. Conditions d application Le Guide de travail pour l auto-évaluation

Guide de travail pour l auto-évaluation: Gouvernance d entreprise comité d audit Mars 2015 This document is also available in English. Conditions d application Le Guide de travail pour l auto-évaluation

SERVICES DU SECRÉTARIAT GÉNÉRAL POLITIQUE RELATIVE À LA GESTION DE DOCUMENTS

SERVICES DU SECRÉTARIAT GÉNÉRAL POLITIQUE RELATIVE À LA GESTION DE DOCUMENTS Numéro du document : 0601-08 Adoptée par la résolution : _484 0601 En date du : 5 juin 2001 Signature du directeur général Signature

SERVICES DU SECRÉTARIAT GÉNÉRAL POLITIQUE RELATIVE À LA GESTION DE DOCUMENTS Numéro du document : 0601-08 Adoptée par la résolution : _484 0601 En date du : 5 juin 2001 Signature du directeur général Signature

I. Raison sociale But Durée Siège

VAUDOISE ASSURANCES HOLDING SA Statuts I. Raison sociale But Durée Siège Art. 1 Art. 2 Art. 3 VAUDOISE ASSURANCES HOLDING SA VAUDOISE VERSICHERUNGEN HOLDING AG VAUDOISE ASSICURAZIONI HOLDING SA VAUDOISE

VAUDOISE ASSURANCES HOLDING SA Statuts I. Raison sociale But Durée Siège Art. 1 Art. 2 Art. 3 VAUDOISE ASSURANCES HOLDING SA VAUDOISE VERSICHERUNGEN HOLDING AG VAUDOISE ASSICURAZIONI HOLDING SA VAUDOISE

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Système de contrôle interne: un outil de gestion en pleine mutation

Système de contrôle interne: un outil de gestion en pleine mutation Sommaire Un outil de gestion en pleine mutation 3 SCI Définition, objectifs et responsabilité 4 Quelle doit être l étendue du SCI? 5

Système de contrôle interne: un outil de gestion en pleine mutation Sommaire Un outil de gestion en pleine mutation 3 SCI Définition, objectifs et responsabilité 4 Quelle doit être l étendue du SCI? 5

Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

Le vol de données bancaires

Universités de Genève et de Lausanne Faculté de droit Master of advanced studies (LL.M.) in Business Law MBL Mémoire Le vol de données bancaires Mélissa Palin Sous la direction du Professeur Christian

Universités de Genève et de Lausanne Faculté de droit Master of advanced studies (LL.M.) in Business Law MBL Mémoire Le vol de données bancaires Mélissa Palin Sous la direction du Professeur Christian

IFPI SUISSE. Statuts. Groupe national suisse de l IFPI, International Federation of the Phonographic Industry

IFPI SUISSE Statuts Groupe national suisse de l IFPI, International Federation of the Phonographic Industry Version du 8..04 Table des matières I. Dispositions générales... Art. Dénomination et siège...

IFPI SUISSE Statuts Groupe national suisse de l IFPI, International Federation of the Phonographic Industry Version du 8..04 Table des matières I. Dispositions générales... Art. Dénomination et siège...

La globalisation de la réglementation et de la surveillance financières

La globalisation de la réglementation et de la surveillance financières Et son impact sur la Suisse Prof. Anne Héritier Lachat, Présidente du Conseil d administration Table de matières 1. Le secteur financier

La globalisation de la réglementation et de la surveillance financières Et son impact sur la Suisse Prof. Anne Héritier Lachat, Présidente du Conseil d administration Table de matières 1. Le secteur financier

Codes des banques 9 septembre 2009

Codes des banques 9 septembre 2009 1/16 PREAMBULE Le Code des banques a été établi par l Association des banques néerlandaises (NVB) en réponse au rapport intitulé Naar herstel van vertrouwen (vers le

Codes des banques 9 septembre 2009 1/16 PREAMBULE Le Code des banques a été établi par l Association des banques néerlandaises (NVB) en réponse au rapport intitulé Naar herstel van vertrouwen (vers le

Statuts de la Coopérative suisse des artistes interpretes SIG

Coopérative suisse des artistes interpretes SIG avenue de la Gare 2, CH- 2000 Neuchâtel, Tél. +41 77 251 97 96 Schweizerische Interpretengenossenschaft SIG Kasernenstrasse 15, CH- 8004 Zürich Tel +41 43

Coopérative suisse des artistes interpretes SIG avenue de la Gare 2, CH- 2000 Neuchâtel, Tél. +41 77 251 97 96 Schweizerische Interpretengenossenschaft SIG Kasernenstrasse 15, CH- 8004 Zürich Tel +41 43

Statuts d Endo-Help, association suisse d aide aux femmes souffrant d endométriose

Statuts d Endo-Help, association suisse d aide aux femmes souffrant d endométriose Article 1. Dénomination, siège et domaine d activité L association a pour dénomination «Endo-Help». Son siège est situé

Statuts d Endo-Help, association suisse d aide aux femmes souffrant d endométriose Article 1. Dénomination, siège et domaine d activité L association a pour dénomination «Endo-Help». Son siège est situé

Gestion et contrôle de l entreprise

Gestion et contrôle de l entreprise La Mobilière entend pratiquer un reporting clair et compréhensible et présenter de manière transparente les principes régissant la gouvernance d entreprise au sein du

Gestion et contrôle de l entreprise La Mobilière entend pratiquer un reporting clair et compréhensible et présenter de manière transparente les principes régissant la gouvernance d entreprise au sein du

société anonyme au capital de 252.000 siège social : 24 avenue de Friedland 75008 Paris SIREN : 310 612 387, R.C.S. Paris

1 A U D I K A société anonyme au capital de 252.000 siège social : 24 avenue de Friedland 75008 Paris SIREN : 310 612 387, R.C.S. Paris Rapport du président du conseil d administration sur le fonctionnement

1 A U D I K A société anonyme au capital de 252.000 siège social : 24 avenue de Friedland 75008 Paris SIREN : 310 612 387, R.C.S. Paris Rapport du président du conseil d administration sur le fonctionnement

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels. 5.5.5. Autres rémunérations

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

Circulaire 2009/1 Règles-cadres pour la gestion de fortune

Banques Groupes et congl. financiers Autres intermédiaires Assureurs Groupes. et congl. d assur. Intermédiaires d assur. Bourses et participants Négociants en valeurs mob. Directions de fonds SICAV Sociétés

Banques Groupes et congl. financiers Autres intermédiaires Assureurs Groupes. et congl. d assur. Intermédiaires d assur. Bourses et participants Négociants en valeurs mob. Directions de fonds SICAV Sociétés

Surveillance consolidée des banques et des négociants en valeurs mobilières

Foire aux questions (FAQ) Surveillance consolidée des banques et des négociants en valeurs mobilières (Dernière modification : 31 mars 2015) La FINMA surveille plus de 100 groupes de banques et de négociants

Foire aux questions (FAQ) Surveillance consolidée des banques et des négociants en valeurs mobilières (Dernière modification : 31 mars 2015) La FINMA surveille plus de 100 groupes de banques et de négociants

S T A T U T S DES INGENIEURS GEOMETRES DE LA SUISSE OCCIDENTALE (IGSO) * * * * * * * I. Dénomination

* * * * * * * I. Dénomination") S T A T U T S DES INGENIEURS GEOMETRES DE LA SUISSE OCCIDENTALE (IGSO) * * * * * * * I. Dénomination Article premier - Les "ingénieurs géomètres de la Suisse occidentale" (IGSO) est une association régie

S T A T U T S DES INGENIEURS GEOMETRES DE LA SUISSE OCCIDENTALE (IGSO) * * * * * * * I. Dénomination Article premier - Les "ingénieurs géomètres de la Suisse occidentale" (IGSO) est une association régie

Document technique Outil d évaluation des risques et orientation

Promotion de la bonne gouvernance et lutte contre la corruption Activité T3.3 : (SNAC Tunisie) Apporter des outils et des méthodologies ainsi que consolider les capacités pour soutenir la conception de

Promotion de la bonne gouvernance et lutte contre la corruption Activité T3.3 : (SNAC Tunisie) Apporter des outils et des méthodologies ainsi que consolider les capacités pour soutenir la conception de

P 16. Andrea Hämmerle. Ulrich Gygi, Président du Conseil d administration. Monika Ribar. Alexandra Post Quillet. Conrad Löffel.

P 16 Ulrich Gygi, Président du Conseil d administration Monika Ribar Andrea Hämmerle Andreas Hunziker Conrad Löffel Alexandra Post Quillet Peter Siegenthaler Hans-Jürg Spillmann Daniel Trolliet P 17 Conseil

P 16 Ulrich Gygi, Président du Conseil d administration Monika Ribar Andrea Hämmerle Andreas Hunziker Conrad Löffel Alexandra Post Quillet Peter Siegenthaler Hans-Jürg Spillmann Daniel Trolliet P 17 Conseil

La gestion du risque chez AXA

Séminaire International de la Presse Suduiraut 21 & 22 juin 2006 La gestion du risque chez AXA François Robinet Chief Risk officer Groupe AXA Sommaire I. La Gestion du Risque : Définition D II. III. La

Séminaire International de la Presse Suduiraut 21 & 22 juin 2006 La gestion du risque chez AXA François Robinet Chief Risk officer Groupe AXA Sommaire I. La Gestion du Risque : Définition D II. III. La

RECOMMANDATIONS COMMISSION

L 120/20 Journal officiel de l Union européenne 7.5.2008 RECOMMANDATIONS COMMISSION RECOMMANDATION DE LA COMMISSION du 6 mai 2008 relative à l assurance qualité externe des contrôleurs légaux des comptes

L 120/20 Journal officiel de l Union européenne 7.5.2008 RECOMMANDATIONS COMMISSION RECOMMANDATION DE LA COMMISSION du 6 mai 2008 relative à l assurance qualité externe des contrôleurs légaux des comptes

Créer son entreprise quelle forme juridique choisir?

Créer son entreprise quelle forme juridique choisir? Muriel Sella Bassoli, titulaire du brevet d avocat, LLM Senior Manager, Département juridique et fiscal Blaise Praz, titulaire du brevet d avocat Consultant,

Créer son entreprise quelle forme juridique choisir? Muriel Sella Bassoli, titulaire du brevet d avocat, LLM Senior Manager, Département juridique et fiscal Blaise Praz, titulaire du brevet d avocat Consultant,

Le présent règlement intérieur complète et éclaire les statuts de Sud Chimie. Il s impose aux sections syndicales.

REGLEMENT INTERIEUR SUD CHIMIE Règlement INTERIEUR Le présent règlement intérieur complète et éclaire les statuts de Sud Chimie. Il s impose aux sections syndicales. Il a été adopté par le 5ème congrès

REGLEMENT INTERIEUR SUD CHIMIE Règlement INTERIEUR Le présent règlement intérieur complète et éclaire les statuts de Sud Chimie. Il s impose aux sections syndicales. Il a été adopté par le 5ème congrès

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS Avril 2010 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1.

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS Avril 2010 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1.

STATUTS. Adoptés par l Assemblée générale du 19 juin 2013

membre de wohnbaugenossenschaften schweiz verband der gemeinnützigen wohnbauträger coopératives d habitation Suisse fédération des maîtres d ouvrage d utilité publique STATUTS Adoptés par l Assemblée générale

membre de wohnbaugenossenschaften schweiz verband der gemeinnützigen wohnbauträger coopératives d habitation Suisse fédération des maîtres d ouvrage d utilité publique STATUTS Adoptés par l Assemblée générale

Association Suisse du Personnel-en Endoscopie (ASPE) Schweizerische Vereinigung für Endoskopie-Personal (SVEP)

Schweizerische Vereinigung für Endoskopie-Personal (SVEP)") Statuts Statuten Association Suisse du Personnel-en Endoscopie (ASPE) Schweizerische Vereinigung für Endoskopie-Personal (SVEP) Là où est employée une forme masculine, la forme féminine correspondante

Statuts Statuten Association Suisse du Personnel-en Endoscopie (ASPE) Schweizerische Vereinigung für Endoskopie-Personal (SVEP) Là où est employée une forme masculine, la forme féminine correspondante

Bureau du surintendant des institutions financières. Audit interne des Services intégrés : Services de la sécurité et de l administration

Bureau du surintendant des institutions financières Audit interne des Services intégrés : Services de la sécurité et de l administration Avril 2014 Table des matières 1. Contexte... 3 2. Objectif, délimitation

Bureau du surintendant des institutions financières Audit interne des Services intégrés : Services de la sécurité et de l administration Avril 2014 Table des matières 1. Contexte... 3 2. Objectif, délimitation

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS RÉGLEMENTAIRES LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. FORME JURIDIQUE

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

Rémunération des Professionnels du Capital Investissement Lignes Directrices

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

421 203 993 R.C.S. AGEN * * * * *

ACCES INDUSTRIE Société Anonyme à Directoire et Conseil de surveillance Au capital de 1 754 704,80 Siège social : 2 rue du Pont de Garonne 47400 TONNEINS 421 203 993 R.C.S. AGEN * * * * * RAPPORT DU PRESIDENT

ACCES INDUSTRIE Société Anonyme à Directoire et Conseil de surveillance Au capital de 1 754 704,80 Siège social : 2 rue du Pont de Garonne 47400 TONNEINS 421 203 993 R.C.S. AGEN * * * * * RAPPORT DU PRESIDENT

COMMISSION BANCAIRE ET FINANCIERE

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Crédit Agricole CIB. Année 2014. Le présent rapport est établi conformément à l'article 450 du règlement (UE) N 575/2013 du 26 juin 2013.

N 575/2013 du 26 juin 2013.") Crédit Agricole CIB Rapport annuel relatif à la politique et aux pratiques rémunération s personnes définies à l article L. 511-71 du co monétaire et financier et en application du règlement délégué (UE)

Crédit Agricole CIB Rapport annuel relatif à la politique et aux pratiques rémunération s personnes définies à l article L. 511-71 du co monétaire et financier et en application du règlement délégué (UE)

STATUTS. Groupe Minoteries SA. TITRE I RAISON SOCIALE, SIEGE, BUT et DUREE. Groupe Minoteries SA

STATUTS De Groupe Minoteries SA TITRE I RAISON SOCIALE, SIEGE, BUT et DUREE Article 1 Raison sociale Il existe, sous la raison sociale : Groupe Minoteries SA une société anonyme qui est régie par les présents

STATUTS De Groupe Minoteries SA TITRE I RAISON SOCIALE, SIEGE, BUT et DUREE Article 1 Raison sociale Il existe, sous la raison sociale : Groupe Minoteries SA une société anonyme qui est régie par les présents

RECUEIL DE LEGISLATION. A N 275 28 décembre 2012. S o m m a i r e

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 4317 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 275 28 décembre 2012 S o m m a i r e Loi du 21 décembre 2012 portant

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 4317 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 275 28 décembre 2012 S o m m a i r e Loi du 21 décembre 2012 portant

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

La prise illégale d intérêts

La prise illégale d intérêts Valeurs sociales protégées : Il s agit simplement de préserver, d une part, la probité dans la gestion des affaires publiques en respectant le vieil adage " nul ne peut servir

La prise illégale d intérêts Valeurs sociales protégées : Il s agit simplement de préserver, d une part, la probité dans la gestion des affaires publiques en respectant le vieil adage " nul ne peut servir

Rapport de gestion sur l exercice 2005 (consolidation)

") Rapport de gestion sur l exercice 2005 (consolidation) L exercice 2005 de Keytrade fut particulièrement réussi sur le plan commercial et financier. Le nombre de clients et les avoirs déposés ont crû de

Rapport de gestion sur l exercice 2005 (consolidation) L exercice 2005 de Keytrade fut particulièrement réussi sur le plan commercial et financier. Le nombre de clients et les avoirs déposés ont crû de