Présentation à la rencontre annuelle des restaurateurs du Québec. Par Marc Simard Co-directeur du projet

|

|

|

- Eléonore Aubé

- il y a 8 ans

- Total affichages :

Transcription

1 Présentation à la rencontre annuelle des restaurateurs du Québec Par Marc Simard Co-directeur du projet Le 9 novembre 2009

2 Effritement de l assiette fiscale au Québec Selon l estimation de Revenu Québec pour : Pertes fiscales (lois québécoises seulement) 417 M$ : Incluant 133 M$ de TVQ perçue par les restaurateurs, mais non remise au gouvernement. 2

3 Impact de la sous-déclaration des revenus Gouvernements Investissements réduits dans les services publics et le paiement de la dette 3 Restaurateurs et hôteliers conformes Concurrence déloyale et iniquité fiscale Travailleurs de l industrie Favorise l augmentation du travail au noir et l économie souterraine Perte des protections personnelles et des couvertures sociales

4 Solutions à la sous-déclaration des revenus dans la restauration Solution retenue : Obligation de présenter une facture au client Obligation de produire la facture à partir d un module d enregistrement des ventes (MEV) Équipe d inspection dédiée Sensibilisation publique sur l importance de quitter avec la facture 4 Implantation progressive : Projet pilote d une durée de 6 mois (novembre 2009 à avril 2010) avec 41 restaurateurs et 4 hôteliers volontaires visant à valider le fonctionnement technologique des MEV et leur intégration adéquate aux systèmes de facturation et au processus opérationnel des entreprises

5 Solutions à la sous-déclaration des revenus dans la restauration (suite) Implantation progressive : L obligation de présenter la facture au client : à compter de septembre 2010, pour tous les restaurateurs. L obligation d utiliser une caisse enregistreuse ou un système points de vente muni d un MEV relié à une imprimante pour produire une facture et tenir un registre : à compter de septembre 2010, pour les nouveaux commerces et ceux ayant contrevenu à certaines de leurs obligations fiscales; à compter de novembre 2011, pour tous les restaurateurs. 5 Le gouvernement va rembourser les coûts afférents à l acquisition et à l installation des modules qui seront implantés initialement (2010 et 2011).

6 Orientations générales quant aux entreprises visées Les mesures visent : les entreprises dont la seule activité est la restauration (comprend les traiteurs); les services de restauration accessoires à une autre activité d une entreprise mais qui représentent une concurrence significative aux entreprise de restauration. 6

7 Les entreprises dont la seule activité est la restauration Ces entreprises comprennent notamment : les restaurants avec service; les entreprises de restauration rapide; les comptoirs servant des repas pour emporter (pizzérias, rôtisseries, etc.); les brasseries et les bistros; les cafés où l on sert des muffins, des croissants, des sandwichs, etc.; les cafétérias; les crèmeries, les bars laitiers, etc.; les cantines des haltes routières installées de façon permanente; les services de traiteur. 7

8 Les services de restauration accessoires à une autre activité d une entreprise (même exploitant) Les repas à consommer sur place offerts par certaines entreprises seront couverts si l entreprise a aménagé un endroit pouvant accueillir à cette fin un certain nombre de personnes simultanément : les hôtels; les grands magasins; les épiceries, les pâtisseries, les boulangeries, etc.; les stations de ski; les clubs de golf dont les services de restauration sont accessibles sans droit d entrée et/ou sans carte de membre (ne vise pas les cassecroûte sur les terrains); etc. 8

9 Module d enregistrement des ventes Description Qu est-ce qu un module d enregistrement des ventes (MEV)? c est un micro-ordinateur; une fois branché à une caisse électronique ou à un système de points de vente, le MEV reçoit les données relatives aux différentes transactions (additions, reçus de caisse, notes de crédit) et enregistre dans une mémoire sécurisée des informations relatives à celles-ci, comme les ventes et les taxes; une fois l enregistrement complété, le MEV produit une signature numérique et transmet à l imprimante les informations nécessaires pour l impression d une facture, y compris la signature numérique. 9

10 Module d enregistrement des ventes Nécessite l utilisation des équipements suivants : une caisse enregistreuse ou un système points de vente compatible avec le MEV; une imprimante ayant la capacité d imprimer des codes à barres. 10 Clavier-écran Caisse électronique ou Système points de vente MEV Imprimante à reçus

11 Module d enregistrement des ventes Description Caractéristiques du module d enregistrement des ventes : appartient aux restaurateurs; peut conserver les données enregistrées pour une période de 7 ans; produit une signature numérique, différente d un module à l autre, qui est imprimée sur chaque facture à l intérieur d un code à barres, ce qui facilite l inspection; permet la consultation, par le restaurateur, des données enregistrées et la prise de copie de celles-ci sans possibilité de les modifier; permet la consultation, par le personnel de Revenu Québec, des données enregistrées et la prise de copie de celles-ci, ce qui rend les interventions plus efficaces; permet l impression, par le restaurateur, de sommaires périodiques des ventes qui devront être transmis à Revenu Québec. 11

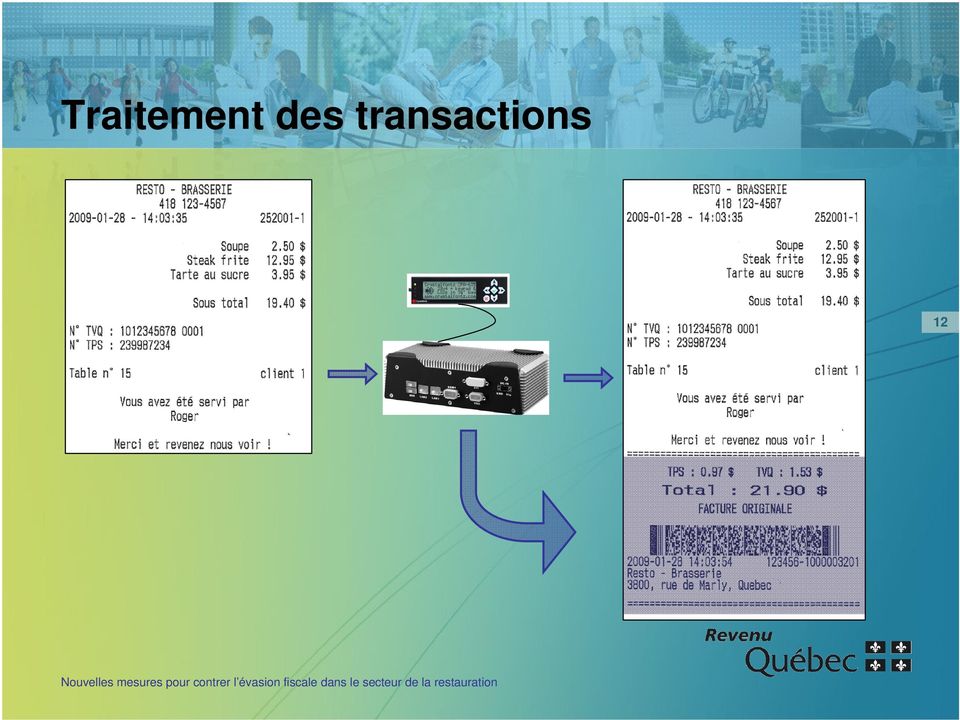

12 Traitement des transactions 12

13 Traitement des transactions Ajout d informations Le MEV rajoute certains éléments à la facture permettant de confirmer l intégrité de la transaction et le fait qu elle soit enregistrée dans la mémoire 13

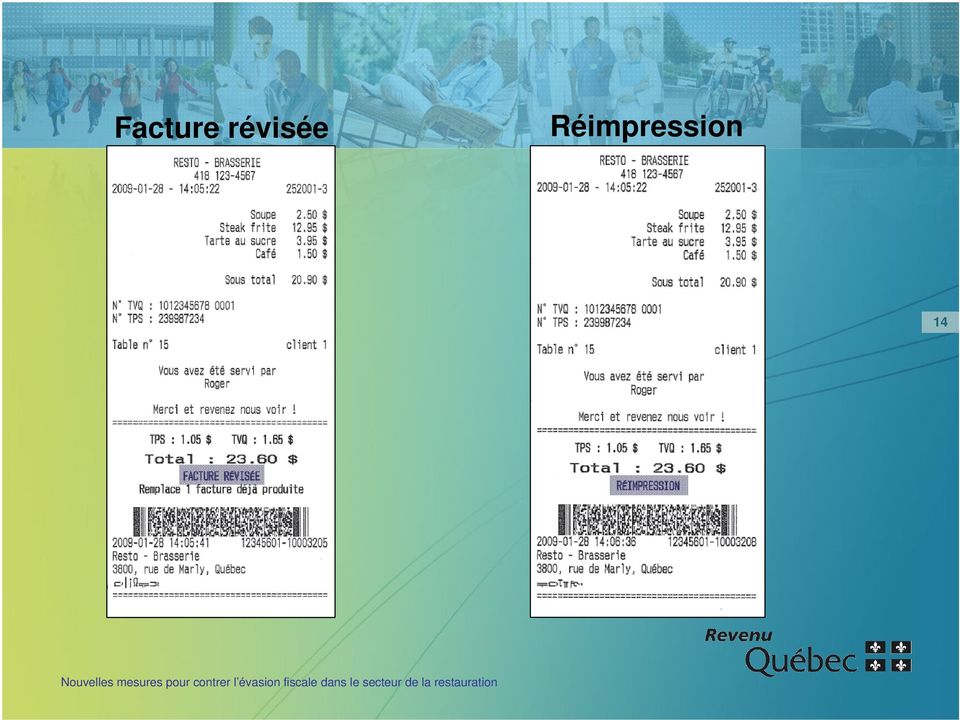

14 Facture révisée Réimpression 14

15 Reçu de la facture Document de formation 15

16 Duplicata Document de test 16

17 Module d enregistrement des ventes La validité de chaque facture sera vérifiable par le personnel de Revenu Québec 17 Code à barres Ordinateur à main avec lecteur optique

18 Fonctionnalité de gestion Copie des données Il est possible d extraire toutes les données du MEV en format électronique : tout le détail des transactions; un journal des événements (branchements, débranchements, etc.); pour une période ou une plage de transactions. 18 Clé USB

; pour une période ou une plage de transactions.")

19 Génération de rapports Sommaire périodique des ventes Dès qu un MEV est activé, Revenu Québec s attend à recevoir des sommaires périodiques des ventes (SPV) pour tous les MEV utilisés dans un établissement : produits à partir de chaque MEV actif; à une fréquence à déterminer; transmission en format papier ou électronique. 19 Il contient : le sommaire des ventes; l analyse transactionnelle (statistiques sur les différentes transactions); le journal des événements; les informations générales.

; le")

20 Inspections Inspections courtes : objectif : assurer que des factures produites avec le MEV sont remises à tous les clients; l appareil valide la signature numérique ainsi que l intégrité de la facture; des interventions rapides permettent une couverture très large; en cas d infraction, des amendes sont imposées. Code à barres Ordinateur à mains avec lecteur optique 20

21 Inspections (suite) Inspections complètes : pour vérifier l intégrité des logiciels MEV et leur bon fonctionnement (tests d intégrité des programmes et des données, examen des sceaux, etc.); pour s assurer qu aucun équipement, permettant la reproduction de factures, n est présent; pour prendre une copie des données détaillées pour un examen plus approfondi; le logiciel vient valider que toutes les factures présentes dans les systèmes de RQ soient toujours présentes dans le MEV et qu elles n ont pas été altérées. Ordinateur à main avec lecteur optique 21

22 L efficacité de la solution L obligation de remettre une facture : permet au client de vérifier le montant enregistré dans le système et l assure que les taxes perçues seront remises à l État; permet à Revenu Québec d intervenir si la facture n est pas enregistrée. L obligation de créer la facture à partir d un MEV : permet de vérifier facilement, grâce à la signature numérique, si la facture a été enregistrée dans un registre connu de Revenu Québec; protège l information une fois qu elle est enregistrée dans un registre connu de Revenu Québec; uniformise le contenu des registres, ce qui permet de réduire sensiblement les délais d intervention; permet de repérer, à partir des sommaires périodiques des ventes, les cas où les ventes enregistrées ne sont pas déclarées à Revenu Québec. Les interventions d inspection : permettent d intervenir rapidement si les ventes ne sont pas enregistrées. La campagne de communication : permet aux clients d être bien informés sur les obligations des restaurateurs. Ils peuvent alors constater les anomalies. 22

23 Ajustements opérationnels Forfaits : l établissement devra remettre une facture lors de la consommation du repas, mais celle-ci pourrait indiquer une vente à zéro et porter la mention «Forfait». 23

24 Ajustements opérationnels (suite) Événements de groupe, colloques, congrès : lorsqu il n y n y a pas de contrat, la facture est remise au responsable pour le paiement; lorsqu un contrat existe avant le début de l événement, il n y aura pas d obligation de remettre de facture au moment du repas : celle-ci pourra être transmise par la suite : les informations suivantes devront être inscrites dans le MEV (à partir du SEV) avant le début d de l activitl activité : numéro de contrat; nombre de personnes prévues; montant prévu. 24

25 Ajustements opérationnels (suite) Livraisons : Une facture provenant d un MEV devra être remise à la clientèle. 25

26 Ajustements opérationnels (suite) Obligation d enregistrer, sans délai, les renseignements relatifs au paiement. Tenir à jour un registre détaillant les items qui ont composé le ou les menu(s) «Table d hôte» de la journée. 26

27 Collaboration du milieu de la restauration Pour ce projet, Revenu Québec travaille, dans le cadre de différents comités, en étroite collaboration avec les représentants : de l Association des restaurateurs du Québec; du Conseil des chaînes de restaurants du Québec; de l Association des hôteliers du Québec; de la Fédération canadienne de l entreprise indépendante. 27

28 Questions ou commentaires À vous la parole 28

29 Merci de votre collaboration!

Votre spécialiste du Point de Vente au Québec

Solution Point de Vente Votre spécialiste du Point de Vente au Québec www.gestion-pme.com DONNEZ-VOUS DES AILES, CHOISISSEZ LES LOGICIELS WINFLY Module Point de Vente Notre module de point de vente vous

Solution Point de Vente Votre spécialiste du Point de Vente au Québec www.gestion-pme.com DONNEZ-VOUS DES AILES, CHOISISSEZ LES LOGICIELS WINFLY Module Point de Vente Notre module de point de vente vous

SiS Web 2 BILLETTERIE BOUTIQUE HÉBERGEMENT FIDÉLITÉ. Réservation et vente de billets et produits en ligne!

Réservation et vente de billets et produits en ligne! A vec l augmentation fulgurante des achats en ligne, il est désormais impératif d être accessible en tout temps afin d offrir vos produits, services

Réservation et vente de billets et produits en ligne! A vec l augmentation fulgurante des achats en ligne, il est désormais impératif d être accessible en tout temps afin d offrir vos produits, services

Politique de remboursement des dépenses de fonction

Adoption : 12 avril 2008 Les deux dernières révisions : Le 21 septembre 2013 Le 14 septembre 2014 Politique de remboursement des dépenses de fonction PRÉAMBULE La mission de la Fédération des comités de

Adoption : 12 avril 2008 Les deux dernières révisions : Le 21 septembre 2013 Le 14 septembre 2014 Politique de remboursement des dépenses de fonction PRÉAMBULE La mission de la Fédération des comités de

MODULE DES ENCAISSEMENTS. Outil de comptabilisation et de transfert de revenus des établissements au Service des finances GUIDE TECHNIQUE

MODULE DES ENCAISSEMENTS Outil de comptabilisation et de transfert de revenus des établissements au Service des finances GUIDE TECHNIQUE Mai 2007 MODULE DES ENCAISSEMENTS TABLE DES MATIÈRES Présentation

MODULE DES ENCAISSEMENTS Outil de comptabilisation et de transfert de revenus des établissements au Service des finances GUIDE TECHNIQUE Mai 2007 MODULE DES ENCAISSEMENTS TABLE DES MATIÈRES Présentation

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Réaménagement des espaces municipaux et communautaires (incluant l acquisition du bâtiment de la Caisse) Présentation publique 26 février 2015

Présentation publique 26 février 2015") Réaménagement des espaces municipaux et communautaires (incluant l acquisition du bâtiment de la Caisse) Présentation publique 26 février 2015 Historique du projet Création du comité des bâtiments en juillet

Réaménagement des espaces municipaux et communautaires (incluant l acquisition du bâtiment de la Caisse) Présentation publique 26 février 2015 Historique du projet Création du comité des bâtiments en juillet

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

Comptabilité & Fiscalité Pour Travailleur Autonome

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

de gestion de stock Inventaire, achats

Solution complète de gestion de stock Inventaire, achats et ventes Http://www.eg-software.com/f/ GESTION DES STOCKS ET INVENTAIRE ANALYSE DES VENTES (MENU) SORTIE AUTOMATIQUE DU STOCK BASÉE SUR LES VENTES

Solution complète de gestion de stock Inventaire, achats et ventes Http://www.eg-software.com/f/ GESTION DES STOCKS ET INVENTAIRE ANALYSE DES VENTES (MENU) SORTIE AUTOMATIQUE DU STOCK BASÉE SUR LES VENTES

Vous fournissez un service d aide à domicile

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Volume 2 Guide d ouverture et de gestion de compte

Volume 2 Guide d ouverture et de gestion de compte CITSS Système de suivi des droits d émission (Compliance Instrument Tracking System Service) Mars 2013 Table des matières 1.0 Introduction... 6 1.1 Volume

Volume 2 Guide d ouverture et de gestion de compte CITSS Système de suivi des droits d émission (Compliance Instrument Tracking System Service) Mars 2013 Table des matières 1.0 Introduction... 6 1.1 Volume

Bar & Bistro POS MOBILE POS WINDOWS WEB KIOSQUE. Plus qu un point de vente de Bar & Bistro!

Bar & Bistro Plus qu un point de vente de Bar & Bistro! Bar & Bistro L industrie du tourisme représente des défis importants. À cette fin, il est indispensable de posséder un système performant, stable

Bar & Bistro Plus qu un point de vente de Bar & Bistro! Bar & Bistro L industrie du tourisme représente des défis importants. À cette fin, il est indispensable de posséder un système performant, stable

Système de gestion informatique

Système de gestion informatique Améliorez la productivité et la rentabilité de votre établissement. Restaurants Bars Cafétérias Livraison Centres de golf et ski Système de gestion informatique Découvrez

Système de gestion informatique Améliorez la productivité et la rentabilité de votre établissement. Restaurants Bars Cafétérias Livraison Centres de golf et ski Système de gestion informatique Découvrez

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

AIDE-MÉMOIRE COMPLÉMENT D INFORMATION

AIDE-MÉMOIRE COMPLÉMENT D INFORMATION Identifiez vos besoins et votre capacité financière En tant qu acheteur, vous devez vous assurer que le véhicule correspond vraiment à vos besoins et à votre capacité

AIDE-MÉMOIRE COMPLÉMENT D INFORMATION Identifiez vos besoins et votre capacité financière En tant qu acheteur, vous devez vous assurer que le véhicule correspond vraiment à vos besoins et à votre capacité

PRÉSENTATION SOMMAIRE

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

URBASOFT-AUTORISATION Gestion des processus des permis et autorisations

URBASOFT-AUTORISATION Gestion des processus des permis et autorisations Pour qui? URBASOFT-AUTORISATION assiste le gestionnaire municipal dans le cadre des démarches administratives des activités d urbanisme

URBASOFT-AUTORISATION Gestion des processus des permis et autorisations Pour qui? URBASOFT-AUTORISATION assiste le gestionnaire municipal dans le cadre des démarches administratives des activités d urbanisme

Pas à pas. Saisie des Factures en décentralisé - UQAM

Pas à pas Saisie des Factures en décentralisé - UQAM Version officielle mise à jour le 4 juillet 2012 Contenu Catégories de facture... 3 Cycles d événements... 4 Saisie d une facture à la dépense (Transaction

Pas à pas Saisie des Factures en décentralisé - UQAM Version officielle mise à jour le 4 juillet 2012 Contenu Catégories de facture... 3 Cycles d événements... 4 Saisie d une facture à la dépense (Transaction

GStock 2.00.0. La gestion commerciale, stock et facturation qui vous correspond. Les apports de GStock 2.00.0 pour votre entreprise :

GStock 2.00.0 La gestion commerciale, stock et facturation qui vous correspond GStock 2.00.0 se veut résolument simple et complet, pour s adapter facilement à votre métier, en maintenant votre inventaire

GStock 2.00.0 La gestion commerciale, stock et facturation qui vous correspond GStock 2.00.0 se veut résolument simple et complet, pour s adapter facilement à votre métier, en maintenant votre inventaire

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

UNIVERSITÉ D OTTAWA Ressources financières

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

Règles d'autorisation et de remboursement des frais de voyage et de représentation

Règles d'autorisation et de remboursement des frais de voyage et de représentation Mise à jour le : 29 mai 2006 Table des matières 1. Portée... 1 2. Entrée en vigueur... 1 3. Dispositions générales...

Règles d'autorisation et de remboursement des frais de voyage et de représentation Mise à jour le : 29 mai 2006 Table des matières 1. Portée... 1 2. Entrée en vigueur... 1 3. Dispositions générales...

Guide du requérant et du mandataire

Guide du requérant et du mandataire Service en ligne du programme de la taxe sur l essence et de la contribution du Québec volet Reddition de comptes 00- Novembre 0 Direction générale des infrastructures

Guide du requérant et du mandataire Service en ligne du programme de la taxe sur l essence et de la contribution du Québec volet Reddition de comptes 00- Novembre 0 Direction générale des infrastructures

Formulaire d ouverture

Formulaire d ouverture Groupe Fondaction Page 1 Étapes d ouverture d un groupe Fondaction (GF) Employeur Fondaction ou SSQ (1) Employés Le responsable du groupe doit remplir le formulaire d ouverture de

Formulaire d ouverture Groupe Fondaction Page 1 Étapes d ouverture d un groupe Fondaction (GF) Employeur Fondaction ou SSQ (1) Employés Le responsable du groupe doit remplir le formulaire d ouverture de

FORMULAIRE OBLIGATOIRE CONTRAT DE COURTAGE EXCLUSIF COPROPRIÉTÉ DIVISE FRACTION D UN IMMEUBLE PRINCIPALEMENT RÉSIDENTIEL DÉTENU EN COPROPRIÉTÉ DIVISE

NOTE Le présent formulaire doit être utilisé lorsqu un contrat de courtage est conclu avec une personne physique. 1. IDENTIFICATION DES PARTIES FORMULAIRE OBLIGATOIRE CONTRAT DE COURTAGE EXCLUSIF COPROPRIÉTÉ

NOTE Le présent formulaire doit être utilisé lorsqu un contrat de courtage est conclu avec une personne physique. 1. IDENTIFICATION DES PARTIES FORMULAIRE OBLIGATOIRE CONTRAT DE COURTAGE EXCLUSIF COPROPRIÉTÉ

ABC DES CARTES DE DÉBIT

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE DÉBIT Ce que vous devez savoir sur l utilisation de votre carte de débit UN ACCÈS À VOS FONDS Si une carte de crédit vous permet de «payer plus tard», une

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE DÉBIT Ce que vous devez savoir sur l utilisation de votre carte de débit UN ACCÈS À VOS FONDS Si une carte de crédit vous permet de «payer plus tard», une

Dernière mise à jour : septembre 2014

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

L interchange. Ce que c est. Comment ça fonctionne. Et pourquoi c est fondamental pour le système des paiements Visa.

L interchange Ce que c est. Comment ça fonctionne. Et pourquoi c est fondamental pour le système des paiements Visa. Il n y a pas si longtemps, les consommateurs n avaient d autre choix que d utiliser

L interchange Ce que c est. Comment ça fonctionne. Et pourquoi c est fondamental pour le système des paiements Visa. Il n y a pas si longtemps, les consommateurs n avaient d autre choix que d utiliser

Fiscalité et émission des reçus pour fins d impôt

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

DEVENIR TUTEUR DANS LE MEILLEUR INTÉRÊT DE L ENFANT

DEVENIR TUTEUR DANS LE MEILLEUR INTÉRÊT DE L ENFANT Que devez-vous savoir sur la tutelle en vertu de la Loi sur la protection de la jeunesse? LOI SUR LA PROTECTION DE LA JEUNESSE CETTE BROCHURE A ÉTÉ RÉALISÉE

DEVENIR TUTEUR DANS LE MEILLEUR INTÉRÊT DE L ENFANT Que devez-vous savoir sur la tutelle en vertu de la Loi sur la protection de la jeunesse? LOI SUR LA PROTECTION DE LA JEUNESSE CETTE BROCHURE A ÉTÉ RÉALISÉE

CHAPITRE V III: LES RESSOURCES MATÉRIELLES

CHAPITRE V III: LES RESSOURCES MATÉRIELLES SECTION 8.3 : LA GESTION DES BIENS MEUBLES ET IMMEUBLES PAGE : 1 POLITIQUE SUR LES TRANSPORTS AVEC UN VÉHICULE LOURD Adoptée : CAD-8927 (14 10 08) Modifiée :

CHAPITRE V III: LES RESSOURCES MATÉRIELLES SECTION 8.3 : LA GESTION DES BIENS MEUBLES ET IMMEUBLES PAGE : 1 POLITIQUE SUR LES TRANSPORTS AVEC UN VÉHICULE LOURD Adoptée : CAD-8927 (14 10 08) Modifiée :

FORMULAIRE OBLIGATOIRE CONTRAT DE COURTAGE EXCLUSIF VENTE IMMEUBLE PRINCIPALEMENT RÉSIDENTIEL DE MOINS DE 5 LOGEMENTS EXCLUANT LA COPROPRIÉTÉ

NOTE Le présent formulaire doit être utilisé lorsqu un contrat de courtage est conclu avec une personne physique. 1. IDENTIFICATION DES PARTIES VIA CAPITALE DU MONT-ROYAL NOM DE L AGENCE DU CRTIER FORMULAIRE

NOTE Le présent formulaire doit être utilisé lorsqu un contrat de courtage est conclu avec une personne physique. 1. IDENTIFICATION DES PARTIES VIA CAPITALE DU MONT-ROYAL NOM DE L AGENCE DU CRTIER FORMULAIRE

Traitement des paiements par carte pour votre entreprise.

Traitement des paiements par carte pour votre entreprise. Solutions faciles, fiables et sécuritaires. Facile Nous simplifions les choses pour vous et vos clients. Fiable Nous sommes toujours là pour votre

Traitement des paiements par carte pour votre entreprise. Solutions faciles, fiables et sécuritaires. Facile Nous simplifions les choses pour vous et vos clients. Fiable Nous sommes toujours là pour votre

Guide sur les mutuelles de formation. Règlement sur les mutuelles de formation

Guide sur les mutuelles de formation Règlement sur les mutuelles de formation ÉDITION AVRIL 2008 Dans le cadre d une entente de délégation prévue par la Loi sur le ministère de l Emploi et de la Solidarité

Guide sur les mutuelles de formation Règlement sur les mutuelles de formation ÉDITION AVRIL 2008 Dans le cadre d une entente de délégation prévue par la Loi sur le ministère de l Emploi et de la Solidarité

Procédure administrative Vérification des factures et des remboursements

Procédure administrative Vérification des factures et des remboursements A) Introduction La présente procédure a pour but d'aider les facultés et services à s'acquitter de leurs responsabilités de vérification

Procédure administrative Vérification des factures et des remboursements A) Introduction La présente procédure a pour but d'aider les facultés et services à s'acquitter de leurs responsabilités de vérification

first STD PME PRO Pocket TryEat Fonctionnalités CLYO Restaurant / CLYO Resto Interface 100% tactile Installation en multipostes (Réseaux)

") Fonctionnalités CLYO Restaurant / CLYO Resto Interface 100% tactile Installation en multipostes (Réseaux) Architecture client serveur 4 types de ventes : Vente directe/brasserie Vente à table /Restaurant

Fonctionnalités CLYO Restaurant / CLYO Resto Interface 100% tactile Installation en multipostes (Réseaux) Architecture client serveur 4 types de ventes : Vente directe/brasserie Vente à table /Restaurant

Ligne directrice relative au remboursement des dépenses encourues par les bénévoles de l Ordre

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 Téléc. 514 843.8375 www.cpaquebec.ca Ligne directrice relative au remboursement des dépenses encourues par les

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 Téléc. 514 843.8375 www.cpaquebec.ca Ligne directrice relative au remboursement des dépenses encourues par les

Choisir son logiciel de caisse

GUIDE PRATIQUE Choisir son logiciel de caisse Qu est-ce qu un logiciel de caisse? Un logiciel de caisse, aussi appelé caisse enregistreuse ou caisse tactile est un programme informatique qui vous permet

GUIDE PRATIQUE Choisir son logiciel de caisse Qu est-ce qu un logiciel de caisse? Un logiciel de caisse, aussi appelé caisse enregistreuse ou caisse tactile est un programme informatique qui vous permet

Blainvifie. inspirante POLITIQUE INTERNE DES FRAIS DE REPRÉSENTATION ET AUTRES FRAIS. Mars 2013

à I Blainvifie inspirante POLITIQUE INTERNE DES FRAIS DE REPRÉSENTATION ET AUTRES FRAIS Mars 2013 POLITIQUE INTERNE DES FRAIS DE REPRÉSENTATION ET AUTRES FRAIS Sommaire OBJECTIF DE LA POLITIQUE 3 CADRE

à I Blainvifie inspirante POLITIQUE INTERNE DES FRAIS DE REPRÉSENTATION ET AUTRES FRAIS Mars 2013 POLITIQUE INTERNE DES FRAIS DE REPRÉSENTATION ET AUTRES FRAIS Sommaire OBJECTIF DE LA POLITIQUE 3 CADRE

REGROUPEMENT DES PROPRIÉTAIRES DE TAXI DE MONTRÉAL. Att: M. ROBERT POÊTI- Ministre du transport du Québec.

REGROUPEMENT DES PROPRIÉTAIRES DE TAXI DE MONTRÉAL Le 13 décembre 2014 Att: M. ROBERT POÊTI- Ministre du transport du Québec. Sujet : Transport illégal et l industrie de taxi à Montréal. M. Le Ministre,

REGROUPEMENT DES PROPRIÉTAIRES DE TAXI DE MONTRÉAL Le 13 décembre 2014 Att: M. ROBERT POÊTI- Ministre du transport du Québec. Sujet : Transport illégal et l industrie de taxi à Montréal. M. Le Ministre,

Services du Gouvernement en Ligne (GeL)

") Centre d Accueil et de Référence sociale et économique pour Immigrants Présente Services du Gouvernement en Ligne (GeL) Formations Cari St-Laurent Février 2011 TABLE DES MATIÈRES 1. But du guide de formation...

Centre d Accueil et de Référence sociale et économique pour Immigrants Présente Services du Gouvernement en Ligne (GeL) Formations Cari St-Laurent Février 2011 TABLE DES MATIÈRES 1. But du guide de formation...

offre distinction pour les membres de l ajbm

offre distinction pour les membres de l ajbm L offre Distinction, à la hauteur de votre réussite Desjardins est fier de vous offrir, en tant que membre de l Association du Jeune Barreau de Montréal, des

offre distinction pour les membres de l ajbm L offre Distinction, à la hauteur de votre réussite Desjardins est fier de vous offrir, en tant que membre de l Association du Jeune Barreau de Montréal, des

Statistique Canada Centre canadien de la statistique juridique ENQUÊTE SUR L AIDE JURIDIQUE 2006-2007 OBJECT DE L ENQUÊTE SUR L AIDE JURIDIQUE

Statistique Canada Centre canadien de la statistique juridique ENQUÊTE SUR L AIDE JURIDIQUE 26-27 Loi sur la statistique, L.R.C. 1985, c. S19 Confidentiel une fois rempli STC/CCJ-16-614; CCJS/55452-3 OBJECT

Statistique Canada Centre canadien de la statistique juridique ENQUÊTE SUR L AIDE JURIDIQUE 26-27 Loi sur la statistique, L.R.C. 1985, c. S19 Confidentiel une fois rempli STC/CCJ-16-614; CCJS/55452-3 OBJECT

DE CENTRALISE FACTURE CRE ATION

DE CENTRALISE FACTURE CRE ATION Cliquer sur «facturation décentralisée» Double cliquer sur «facture» Page 1 sur 24 Cliquer sur «nouveau» Page 2 sur 24 À noter : Les champs qui sont en jaune doivent obligatoirement

DE CENTRALISE FACTURE CRE ATION Cliquer sur «facturation décentralisée» Double cliquer sur «facture» Page 1 sur 24 Cliquer sur «nouveau» Page 2 sur 24 À noter : Les champs qui sont en jaune doivent obligatoirement

Services offerts aux franchisés

Services offerts aux franchisés Devenir franchisé au sein du réseau St-Hubert Un des maillons essentiels de la chaîne St-Hubert est sans contredit son réseau de franchisés. Chacun d eux contribue à la

Services offerts aux franchisés Devenir franchisé au sein du réseau St-Hubert Un des maillons essentiels de la chaîne St-Hubert est sans contredit son réseau de franchisés. Chacun d eux contribue à la

Conservation et destruction des livres et des registres

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

CONSULTATION SUR PLACE

CONSULTATION SUR PLACE GUIDE D UTILISATION DES ORDINATEURS D ACCÈS PUBLIC Équipements disponibles..............2 Règles d usage......................2 Conditions d utilisation................3 Procédurier.........................5

CONSULTATION SUR PLACE GUIDE D UTILISATION DES ORDINATEURS D ACCÈS PUBLIC Équipements disponibles..............2 Règles d usage......................2 Conditions d utilisation................3 Procédurier.........................5

Le meilleur programme de financement par cartes-cadeaux au Canada

Le meilleur programme de financement par cartes-cadeaux au Canada Aperçu du programme Juin 2015 À propos du programme FundScrip FundScrip est un programme de levée de fonds pancanadien qui fait en sorte

Le meilleur programme de financement par cartes-cadeaux au Canada Aperçu du programme Juin 2015 À propos du programme FundScrip FundScrip est un programme de levée de fonds pancanadien qui fait en sorte

de permis de restauration et de vente

Guide Demande de permis de restauration et de vente aide-mémoire Guide - Demande de permis de restauration et de vente au détail Liste des éléments à joindre à votre envoi afin d obtenir votre permis au

Guide Demande de permis de restauration et de vente aide-mémoire Guide - Demande de permis de restauration et de vente au détail Liste des éléments à joindre à votre envoi afin d obtenir votre permis au

EdIntégral. Module ENCAISSEMENT. Le logiciel d encaissement multifonctions, évolutif et tactile

EdIntégral Module ENCAISSEMENT Le logiciel d encaissement multifonctions, évolutif et tactile La gestion de la caisse, des stocks, de la fidélisation, les nombreuses et puissantes statistiques, sont autant

EdIntégral Module ENCAISSEMENT Le logiciel d encaissement multifonctions, évolutif et tactile La gestion de la caisse, des stocks, de la fidélisation, les nombreuses et puissantes statistiques, sont autant

CRÉDIT D IMPÔT POUR LA PRODUCTION DE TITRES MULTIMÉDIAS VOLET GÉNÉRAL INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT POUR LA PRODUCTION DE TITRES MULTIMÉDIAS VOLET GÉNÉRAL INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3 Société admissible... 3 Titre

CRÉDIT D IMPÔT POUR LA PRODUCTION DE TITRES MULTIMÉDIAS VOLET GÉNÉRAL INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3 Société admissible... 3 Titre

Politique de dépenses. de l'association pour une Solidarité Syndicale Étudiante (ASSÉ)

") Politique de dépenses de l'association pour une Solidarité Syndicale Étudiante (ASSÉ) Adoptée au Congrès d'orientation du 25 au 28 novembre 2005 Révisée au Congrès des 14 et 15 octobre 2006 Révisée au

Politique de dépenses de l'association pour une Solidarité Syndicale Étudiante (ASSÉ) Adoptée au Congrès d'orientation du 25 au 28 novembre 2005 Révisée au Congrès des 14 et 15 octobre 2006 Révisée au

FORMATION EN GESTION ADMINISTRATIVE - COMPTABILITÉ

FORMATION EN GESTION ADMINISTRATIVE - COMPTABILITÉ Les entrepreneurs détiennent une forte connaissance de leurs produits ou services qui les incitent à se lancer en affaires, toutefois, plusieurs éléments

FORMATION EN GESTION ADMINISTRATIVE - COMPTABILITÉ Les entrepreneurs détiennent une forte connaissance de leurs produits ou services qui les incitent à se lancer en affaires, toutefois, plusieurs éléments

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

Droits et obligations

Droits et obligations de titulaires de permis d alcool Permis de restaurant pour vendre Permis de restaurant pour servir Permis de bar Permis de brasserie Permis de taverne Permis de club Le présent document

Droits et obligations de titulaires de permis d alcool Permis de restaurant pour vendre Permis de restaurant pour servir Permis de bar Permis de brasserie Permis de taverne Permis de club Le présent document

Les différents modes de distribution en restauration

Les différents modes de distribution en restauration 1. Le traditionnel Surface Capacité Productivité Inconvénients Spécificité Service à table où le client passe commande, consomme, paye à table. Exemples

Les différents modes de distribution en restauration 1. Le traditionnel Surface Capacité Productivité Inconvénients Spécificité Service à table où le client passe commande, consomme, paye à table. Exemples

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE Révision 2014-12-11 1.0 INTRODUCTION Dans le but d alléger le processus pour les achats de valeur modique, l Université de Moncton

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE Révision 2014-12-11 1.0 INTRODUCTION Dans le but d alléger le processus pour les achats de valeur modique, l Université de Moncton

Vers une ville VERS UNE VILLE INTELLIGENTE

VERS UNE VILLE PLAN DE LA PRÉSENTATION Préambule Une infrastructure d avenir Des communications citoyennes 2.0 Des initiatives orientées citoyens Mot de la fin Qui sont les citoyens de Québec? 516 622

VERS UNE VILLE PLAN DE LA PRÉSENTATION Préambule Une infrastructure d avenir Des communications citoyennes 2.0 Des initiatives orientées citoyens Mot de la fin Qui sont les citoyens de Québec? 516 622

Résultats de l enquête auprès des consommateurs, des gens d affaires et des travailleurs de Marieville

Résultats de l enquête auprès des consommateurs, des gens d affaires et des travailleurs de Marieville Présentation préparée pour le Comité consultatif de revitalisation du centre-ville de Marieville Caroline

Résultats de l enquête auprès des consommateurs, des gens d affaires et des travailleurs de Marieville Présentation préparée pour le Comité consultatif de revitalisation du centre-ville de Marieville Caroline

Changements à venir au programme d interchange de MasterCard, en avril 2015.

Le 18 novembre 2014 Changements à venir au programme d interchange de MasterCard, en avril 2015. En tant que commerçant partenaire de MasterCard, il est important que vous connaissiez le modèle économique

Le 18 novembre 2014 Changements à venir au programme d interchange de MasterCard, en avril 2015. En tant que commerçant partenaire de MasterCard, il est important que vous connaissiez le modèle économique

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

ANALYSE «CONCURRENTS»

ANALYSE «CONCURRENTS» ANALYSE DES CONCURRENTS DEFINITION L analyse de la concurrence est un outil d évaluation de la compétitivité des entreprises sur un secteur d activité ou sur un domaine d activités

ANALYSE «CONCURRENTS» ANALYSE DES CONCURRENTS DEFINITION L analyse de la concurrence est un outil d évaluation de la compétitivité des entreprises sur un secteur d activité ou sur un domaine d activités

Courtage immobilier résidentiel - EEC.1Y

Attestation d études collégiales Courtage immobilier résidentiel - EEC.1Y Le programme d attestation d études collégiales (AEC) Courtage immobilier résidentiel est d une durée de 570 heures L'objectif

Attestation d études collégiales Courtage immobilier résidentiel - EEC.1Y Le programme d attestation d études collégiales (AEC) Courtage immobilier résidentiel est d une durée de 570 heures L'objectif

PROVINCE DE QUÉBEC VILLE DE RIMOUSKI RÈGLEMENT 171-2004 L IMPOSITION D UNE TAXE D AQUEDUC ET D ÉGOUT POUR L ANNÉE 2005

PROVINCE DE QUÉBEC VILLE DE RIMOUSKI RÈGLEMENT 171-2004 RÈGLEMENT CONCERNANT L IMPOSITION D UNE TAXE D AQUEDUC ET D ÉGOUT POUR L ANNÉE 2005 CONSIDÉRANT QUE le conseil de la Ville de Rimouski a adopté ses

PROVINCE DE QUÉBEC VILLE DE RIMOUSKI RÈGLEMENT 171-2004 RÈGLEMENT CONCERNANT L IMPOSITION D UNE TAXE D AQUEDUC ET D ÉGOUT POUR L ANNÉE 2005 CONSIDÉRANT QUE le conseil de la Ville de Rimouski a adopté ses

Réf. Ifremer N 12/2 212 838. Surveillance et gardiennage du Centre Ifremer de Bretagne. Cahier des Clauses Techniques Particulières (CCTP)

") Réf. Ifremer N 12/2 212 838 Surveillance et gardiennage du Centre Ifremer de Bretagne Cahier des Clauses Techniques Particulières (CCTP) 1. OBJET...3 2. RESPONSABLES HABILITES...3 3. DEFINITION DES PRESTATIONS

Réf. Ifremer N 12/2 212 838 Surveillance et gardiennage du Centre Ifremer de Bretagne Cahier des Clauses Techniques Particulières (CCTP) 1. OBJET...3 2. RESPONSABLES HABILITES...3 3. DEFINITION DES PRESTATIONS

SHOPCAISSE NOTICE D UTILISATION. ShopCaisse est une solution d encaissement disponible sur ipad.

SHOPCAISSE NOTICE D UTILISATION ShopCaisse est une solution d encaissement disponible sur ipad. Un logiciel complet qui s'adapte parfaitement à vos besoins. Vous pourrez ainsi gérer facilement votre commerce,

SHOPCAISSE NOTICE D UTILISATION ShopCaisse est une solution d encaissement disponible sur ipad. Un logiciel complet qui s'adapte parfaitement à vos besoins. Vous pourrez ainsi gérer facilement votre commerce,

SOMMAIRE DU RAPPORT ANNUEL 2013 DU VÉRIFICATEUR GÉNÉRAL

SOMMAIRE DU RAPPORT ANNUEL 2013 DU VÉRIFICATEUR GÉNÉRAL Avertissement : LE PRÉSENT DOCUMENT CONSTITUE UN CONDENSÉ DU RAPPORT ANNUEL DU VÉRIFICATEUR GÉNÉRAL. VOUS ÊTES INVITÉ À CONSULTER LA VERSION INTÉGRALE

SOMMAIRE DU RAPPORT ANNUEL 2013 DU VÉRIFICATEUR GÉNÉRAL Avertissement : LE PRÉSENT DOCUMENT CONSTITUE UN CONDENSÉ DU RAPPORT ANNUEL DU VÉRIFICATEUR GÉNÉRAL. VOUS ÊTES INVITÉ À CONSULTER LA VERSION INTÉGRALE

Aperçu des taux d interchange de MasterCard

Janvier 2011 Aperçu des taux d interchange de MasterCard En tant que commerçant partenaire de MasterCard, il est important que vous connaissiez le modèle économique sur lequel reposent les transactions

Janvier 2011 Aperçu des taux d interchange de MasterCard En tant que commerçant partenaire de MasterCard, il est important que vous connaissiez le modèle économique sur lequel reposent les transactions

GUIDE D OBTENTION D UNE LICENCE D EXPLOITATION LOCAUX DESTINÉS AUX ALIMENTS

GUIDE D OBTENTION D UNE LICENCE D EXPLOITATION LOCAUX DESTINÉS AUX ALIMENTS Note : Pour les classes 3 et 4 dans les marchés publics, veuillez vous référer aux Lignes directrices du Nouveau-Brunswick pour

GUIDE D OBTENTION D UNE LICENCE D EXPLOITATION LOCAUX DESTINÉS AUX ALIMENTS Note : Pour les classes 3 et 4 dans les marchés publics, veuillez vous référer aux Lignes directrices du Nouveau-Brunswick pour

Table ronde «Prévoyance»

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Services gouvernementaux

Services gouvernementaux Déclaration fiscale Gouvernement du Canada o Service Canada o Prestation d assurance-emploi Gouvernement du Québec o Régie des rentes (prestations pour enfants) o Ministère des

Services gouvernementaux Déclaration fiscale Gouvernement du Canada o Service Canada o Prestation d assurance-emploi Gouvernement du Québec o Régie des rentes (prestations pour enfants) o Ministère des

Une approche à multiples niveaux en matière de sécurité des cartes de paiement

Une approche à multiples niveaux en matière de sécurité des cartes de paiement Une approche à multiples niveaux en matière de sécurité des cartes de paiement SANS PRÉSENCE DE LA CARTE 1 Une récente étude

Une approche à multiples niveaux en matière de sécurité des cartes de paiement Une approche à multiples niveaux en matière de sécurité des cartes de paiement SANS PRÉSENCE DE LA CARTE 1 Une récente étude

d entreprise SkyVenture Montréal est l endroit parfait pour joindre plaisir et affaires.

Événements d entreprise SkyVenture Montréal est l endroit parfait pour joindre plaisir et affaires. Nos installations offrent l espace nécessaire pour tenir des réunions de toutes sortes dans une ambiance

Événements d entreprise SkyVenture Montréal est l endroit parfait pour joindre plaisir et affaires. Nos installations offrent l espace nécessaire pour tenir des réunions de toutes sortes dans une ambiance

Clé WIFI 300N. 1. Introduction :

491964 Clé WIFI 300N 1. Introduction : Merci d avoir choisi l adaptateur sans-fil Wi-Fi OMENEX. Ce périphérique USB est compatible avec les normes USB 1.1 et 2.0. Très performant, il prend en charge les

491964 Clé WIFI 300N 1. Introduction : Merci d avoir choisi l adaptateur sans-fil Wi-Fi OMENEX. Ce périphérique USB est compatible avec les normes USB 1.1 et 2.0. Très performant, il prend en charge les

L Association des recycleurs de pièces d autos et de camions du Québec (ARPAC)

") Projet de loi n 25, Loi transférant au président de l Office de la protection du consommateur la responsabilité de la délivrance des licences de commerçant et de recycleur de véhicules routiers Mémoire

Projet de loi n 25, Loi transférant au président de l Office de la protection du consommateur la responsabilité de la délivrance des licences de commerçant et de recycleur de véhicules routiers Mémoire

Solutions en ligne Guide de l utilisateur

Solutions en ligne Guide de l utilisateur Décembre 2009 Informations générales... 1 Configuration minimale requise... 1 Connexion... 1 Page d accueil des Solutions en ligne... 2 Utilisation de la table

Solutions en ligne Guide de l utilisateur Décembre 2009 Informations générales... 1 Configuration minimale requise... 1 Connexion... 1 Page d accueil des Solutions en ligne... 2 Utilisation de la table

FINANCEMENT. L Association des archivistes du Québec

L Association des archivistes du Québec Créée en 1967, l Association des archivistes du Québec (AAQ) regroupe les personnes qui oeuvrent au sein des organismes publics et privés afin d assurer une saine

L Association des archivistes du Québec Créée en 1967, l Association des archivistes du Québec (AAQ) regroupe les personnes qui oeuvrent au sein des organismes publics et privés afin d assurer une saine

C11 : Principes et pratique de l assurance

Spécimen de questionnaire d examen C11 : Principes et pratique de l assurance IMPORTANT : Vous disposez de 3 heures pour passer cet examen. Total : 200 points Lorsque vous quittez la salle d examen, vous

Spécimen de questionnaire d examen C11 : Principes et pratique de l assurance IMPORTANT : Vous disposez de 3 heures pour passer cet examen. Total : 200 points Lorsque vous quittez la salle d examen, vous

Politique de gestion documentaire

Politique de gestion documentaire Responsabilité de gestion : Secrétariat général Date d approbation : 24 avril 1979 C.A. C.E. Direction générale Direction Date d'entrée en vigueur : 24 avril 1995 Date

Politique de gestion documentaire Responsabilité de gestion : Secrétariat général Date d approbation : 24 avril 1979 C.A. C.E. Direction générale Direction Date d'entrée en vigueur : 24 avril 1995 Date

Le centre de gestion a le plaisir de vous adresser les statistiques professionnelles élaborées à partir des dossiers de gestion 2013.

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : contact@cgai-macon.fr Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : contact@cgai-macon.fr Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

SIGAFINANCE. Quoi de neuf et correctifs Version 8.15.00.5 (20 février 2015)

") SIGAFINANCE Quoi de neuf et correctifs Version 8.15.00.5 (20 février 2015) NOUVEAUTÉS. Entrée des écritures : ajout dans la fonction «Exporter et Importer des écritures quotidiennes» : si des auxiliaires

SIGAFINANCE Quoi de neuf et correctifs Version 8.15.00.5 (20 février 2015) NOUVEAUTÉS. Entrée des écritures : ajout dans la fonction «Exporter et Importer des écritures quotidiennes» : si des auxiliaires

Plugiciels. Ajoutez des fonctionnalités à votre système SiS!

Ajoutez des fonctionnalités à votre système SiS! COMPTABILITÉ CONTRÔLE D ACCÈS PAIEMENT ÉLECTRONIQUE RFID BIOMÉTRIE Comptabilité Contrôle d Admission Manuel Coupons SiS plugiciel Importation Paiement Électronique

Ajoutez des fonctionnalités à votre système SiS! COMPTABILITÉ CONTRÔLE D ACCÈS PAIEMENT ÉLECTRONIQUE RFID BIOMÉTRIE Comptabilité Contrôle d Admission Manuel Coupons SiS plugiciel Importation Paiement Électronique

Règlement des frais ricardo.ch

Valable à partir du 20. septembre 2011 1 FRAIS 3 1.1 Généralités... 3 1.2 Types de frais... 3 1.3 Frais de publication... 3 1.4 Frais de clôture... 4 1.5 Exceptions... 4 1.6 Frais facturés pour les options

Valable à partir du 20. septembre 2011 1 FRAIS 3 1.1 Généralités... 3 1.2 Types de frais... 3 1.3 Frais de publication... 3 1.4 Frais de clôture... 4 1.5 Exceptions... 4 1.6 Frais facturés pour les options

Livret de l évaluateur : Calcul niveau 2

Livret de l évaluateur : Calcul niveau 2 Ce livret de l évaluateur se divise en deux sections. La première section comprend : des instructions à l intention de l évaluateur sur la façon d administrer le

Livret de l évaluateur : Calcul niveau 2 Ce livret de l évaluateur se divise en deux sections. La première section comprend : des instructions à l intention de l évaluateur sur la façon d administrer le

Guide d administration RÉGIME VOLONTAIRE D ÉPARGNE-RETRAITE (RVER) RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC)

RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC)") Guide d administration RÉGIME VOLONTAIRE D ÉPARGNE-RETRAITE (RVER) RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC) Gestion de votre RVER/RPAC Vous avez eu raison de mettre en place un régime d épargne au travail

Guide d administration RÉGIME VOLONTAIRE D ÉPARGNE-RETRAITE (RVER) RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC) Gestion de votre RVER/RPAC Vous avez eu raison de mettre en place un régime d épargne au travail

RECOPLUS LOGICIEL DE GESTION DES RECOMMANDES NOTICE D UTILISATION DE RECOPLUS RESEAU. N de série

RECOPLUS LOGICIEL DE GESTION DES RECOMMANDES NOTICE D UTILISATION DE RECOPLUS RESEAU N de série Siège social 107, rue Henri Barbusse BP305-92111 CLICHY Cedex 1 Sommaire Description 1. Installation 2. Mise

RECOPLUS LOGICIEL DE GESTION DES RECOMMANDES NOTICE D UTILISATION DE RECOPLUS RESEAU N de série Siège social 107, rue Henri Barbusse BP305-92111 CLICHY Cedex 1 Sommaire Description 1. Installation 2. Mise

Proposer le paiement par carte a mes clients

Proposer le paiement par carte a mes clients Commerçant, artisan, profession libérale vous souhaitez proposer à vos clients de régler par carte bancaire? Les besoins sont différents selon l activité professionnelle.

Proposer le paiement par carte a mes clients Commerçant, artisan, profession libérale vous souhaitez proposer à vos clients de régler par carte bancaire? Les besoins sont différents selon l activité professionnelle.

Consultation sur le référencement entre assureurs de dommages et carrossiers. Commentaires présentés à L Autorité des marchés financiers

entre assureurs de dommages et carrossiers Commentaires présentés à L Autorité des marchés financiers Novembre 2006 entre assureurs de dommages et carrossiers 2 PRÉAMBULE Le Groupement des assureurs automobiles

entre assureurs de dommages et carrossiers Commentaires présentés à L Autorité des marchés financiers Novembre 2006 entre assureurs de dommages et carrossiers 2 PRÉAMBULE Le Groupement des assureurs automobiles

Règles concernant les avantages accessoires du secteur parapublic

Règles concernant les avantages accessoires du secteur parapublic Apprenez-en davantage au sujet de la Directive applicable aux avantages accessoires du secteur parapublic. Au sujet de la Directive applicable

Règles concernant les avantages accessoires du secteur parapublic Apprenez-en davantage au sujet de la Directive applicable aux avantages accessoires du secteur parapublic. Au sujet de la Directive applicable

Assistant d e tablissement de Tableaux

Assistant d e tablissement de Tableaux Cet outil est autonome et doit être installé sur votre ordinateur sous Windows. Cet outil n est pas parfait, il peut proposer des solutions non correctes, le tableau

Assistant d e tablissement de Tableaux Cet outil est autonome et doit être installé sur votre ordinateur sous Windows. Cet outil n est pas parfait, il peut proposer des solutions non correctes, le tableau

Sommaire. Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos»)

") Sommaire Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos») Novembre 2013 Table des matières 1. CONTEXTE ET OBJECTIFS... 3 2. MÉTHODES DE RECHERCHE...

Sommaire Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos») Novembre 2013 Table des matières 1. CONTEXTE ET OBJECTIFS... 3 2. MÉTHODES DE RECHERCHE...

Réglementation des jeux de casino

Chapitre 4 Section 4.01 Commission des alcools et des jeux de l Ontario Réglementation des jeux de casino Suivi des vérifications de l optimisation des ressources, section 3.01 du Rapport annuel 2010 Contexte

Chapitre 4 Section 4.01 Commission des alcools et des jeux de l Ontario Réglementation des jeux de casino Suivi des vérifications de l optimisation des ressources, section 3.01 du Rapport annuel 2010 Contexte

GloboFleet. Mode d emploi CardControl Plus

GloboFleet Mode d emploi CardControl Plus Mode d emploi CardControl Plus Nous vous remercions d avoir choisi le logiciel GloboFleet CC Plus. Le logiciel GloboFleet CC Plus vous permet de visualiser rapidement

GloboFleet Mode d emploi CardControl Plus Mode d emploi CardControl Plus Nous vous remercions d avoir choisi le logiciel GloboFleet CC Plus. Le logiciel GloboFleet CC Plus vous permet de visualiser rapidement

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

OUVERTURE DE COMPTE À REMPLIR ET FAIRE PARVENIR AU SIÈGE SOCIAL DE PRO ENERGY COURRIEL : INFO@PRO-ENERGY.CA FAX : 819-893-2288

OUVERTURE DE COMPTE À REMPLIR ET FAIRE PARVENIR AU SIÈGE SOCIAL DE PRO ENERGY COURRIEL : INFO@PRO-ENERGY.CA FAX : 819-893-2288 MODÈLES D AFFAIRES EN BREF OPTION 1 - CLINIQUE MINCEUR LICENCIÉE PROGRAMME

OUVERTURE DE COMPTE À REMPLIR ET FAIRE PARVENIR AU SIÈGE SOCIAL DE PRO ENERGY COURRIEL : INFO@PRO-ENERGY.CA FAX : 819-893-2288 MODÈLES D AFFAIRES EN BREF OPTION 1 - CLINIQUE MINCEUR LICENCIÉE PROGRAMME

Le programme numéro un au Canada de collecte de fonds par la vente de cartescadeaux. Aperçu du programme

Le programme numéro un au Canada de collecte de fonds par la vente de cartescadeaux Aperçu du programme mars 2014 Comment fonctionne FundScrip? Aucun don Pas besoin de demander à la famille, aux amis,

Le programme numéro un au Canada de collecte de fonds par la vente de cartescadeaux Aperçu du programme mars 2014 Comment fonctionne FundScrip? Aucun don Pas besoin de demander à la famille, aux amis,

Étude réalisée pour le compte du Forum des gestionnaires en technologies de l information du gouvernement du Québec (FGTI)

") AVANTAGES ET DÉFIS DES NOUVELLES TECHNOLOGIES DE L INFORMATION DANS LE CADRE DU PROGRAMME D IMPÔT SUR LE REVENU DES PARTICULIERS AU QUÉBEC Étude réalisée pour le compte du Forum des gestionnaires en technologies

AVANTAGES ET DÉFIS DES NOUVELLES TECHNOLOGIES DE L INFORMATION DANS LE CADRE DU PROGRAMME D IMPÔT SUR LE REVENU DES PARTICULIERS AU QUÉBEC Étude réalisée pour le compte du Forum des gestionnaires en technologies