EXPOSÉ SUR L IR SALARIAL

|

|

|

- Florentin Delorme

- il y a 9 ans

- Total affichages :

Transcription

1 EXPOSÉ SUR L IR SALARIAL Année universitaire 2010/2011

2 Plan I-Définitions : - Salaire - IR Salarial II-Détérmination de l IR salarial : II-1Salaire Brut II-2-Salaire Brut Imposable II-3-Salaire Net Imposable II-4-Calcul de l IR brut et net (Barème) III-Paiement de l IR salarial : III-1-Modes d imposition - Par voie de retenue à la source -Par voie de rôle III-2-Régime particulier d imposition du personnel non permanent III-3-Mesures à prendre pour déclarer l impôt : IV-Cas pratique (Application)

3 I-Définitions Le salaire est la rémunération versée à une personne, le salarié, qui travaille pour le compte d une autre personne, l employeur, en vertu d un contrat de travail. Pour le salarié, le salaire est un revenu qui doit lui permettre de subvenir à ses besoins. L IR salarial est l impôt sur le revenu dont sont redevables les salariés au titre de leur rémunération. Il est prélevé à la source mensuellement par l employeur et versé au percepteur des impôts.

4 Sont imposé à l IR : Les traitements publics et privés Les indemnités et émoluments Les salaires proprement dits Les pensions Les rentes viagères

5 Et sont exonérés de l IR : Les ambassadeurs, agents diplomatiques, conseils et agents consulaires de nationalité étrangère en poste au Maroc et qui assujettis à l IR à raison des revenus qu ils perçoivent de l étranger mais sous réserve que la règle de réciprocité soit appliquée par leur gouvernement à l égard des diplomates marocains en poste à l étranger Les personnes résidentes pour les produits qui leur sont versé en contre partie de l usage ou du droit à usage du droit d auteur sur les œuvres littéraires artistiques ou scientifiques.

6 II-Détermination de l IR salarial Pour le déterminer, faudra passer par plusieurs étapes : II-1Salaire Brut (SB) Le salaire brut est composé des éléments suivants : Salaire brut = Salaire de base+heures supplémentaires+les indemnités + les primes +les allocations familiales + les avantages en nature et en argent

7 Salaire de base : il correspond à la rémunération initiale du travail, il peut être calculé de plusieurs manières : En fonction du temps de travail En fonction du rendement En fonction du chiffre d affaires Salaire de base=nombre d heures normales *taux d horaire

8 Heures supplémentaires : Sont calculés de la manière suivante : 25% :6h-21h (jours ouvrant) 50% :21h-6h (la nuit + les jours féries) 100% : Les jours féries ainsi les vacances hebdomadaires (la nuit) Revenu des heures sup. Prenons l exemple du taux de 25% = Prix des heures normales + (prix des heures normales*25%)*nombre des =Prix des heures normales (1,25)*nombre des heures supplémentaires Ceci est le cas pour tous les autres taux.

*nombre des")

9 Allocations familiales : sont versés par les organismes de prévoyance sociale, et concernent les enfants à charge : 200dh pour les trois premiers enfants 36dh pour les 3 derniers enfants dans la limite de 6

10 Les primes de fonction telle que la prime d ancienneté qui est obligatoire. Celle-ci se Prime calcule d ancienneté comme = (Salaire suit : de base +Revenu Heures Supplémentaires)*taux Taux d ancienneté : [2ans-3ans [taux appliqué 5% [3ans-12ans [taux appliqué 10% [12ans-20ans [taux appliqué 15% [20ans-25ans [taux appliqué 25% +25 taux appliqué 25% Les indemnités : indemnité de panier indemnité de déplacement indemnité de congé payé indemnité d habillement

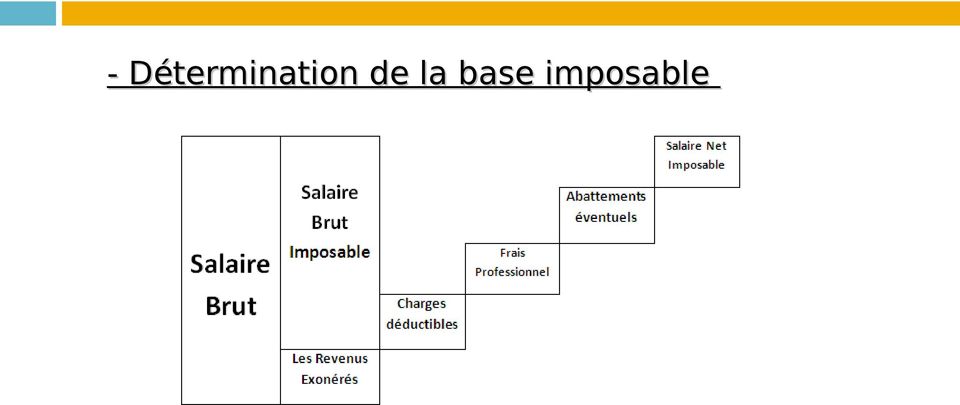

11 II-2-Salaire brut imposable S.B.I. = S.brut exonérations Exonérations : - Allocations familiale - Transport justifiée - Indemnité de panier - Indemnité de caisse

12 II-3-Salaire net imposable : Les déductions S.N.I = S.B.I. déductions : - Les cotisations salariales - CNSS CNSS= S.B.I. x4.29% (plafonné à AMO dh/mois) Max: dh/mois soit dh/ans AMO: 2%x S.B.I. (sans plafond) - C.I.M.R C.I. M.R= S.B.I. * taux (plafond : 6%*S.B.I.) - Assurance groupe Taux (3%_6%)

- Assurance groupe Taux (3%_6%)")

13 - Frais professionnels 20% pour l ensemble des catégories professionnelles, à l exclusion de certaines professions (journalistes, ouvriers mineurs, personnel naviguant de la marine marchande et de la pêche maritime etc.) pour lesquelles la loi prévoit des taux spécifiques. Cette déduction ne doit, toutefois, pas excéder DH /an. F.P= (S.B.I. avantage en nature et en argent) *taux

14 Le remboursement en principal et intérêts normaux des prêts obtenus pour l acquisition ou la construction de logement (superficie comprise entre 50 et 100m2 et prix de vente n excédant pas dh hors TVA) et ce dans la limite de 10% du SBI. Lorsque la construction ne respecte pas les conditions du logement, le salarié bénéficie de la déduction des intérêts comme en régime du droit commun. - Les intérêts pour acquérir un logement pour habitat principale Mensualité = intérêt+amortissement

15 - Abattement forfaitaire Pour les pensions, rentes viagères et cachets octroyés aux artistes : Les pensions, rentes viagères et les cachets octroyés aux artistes bénéficient d un abattement de 40%. Réduction de l impôt au titre des pensions de retraite de source étrangère Les contribuables ayant au Maroc leur résidence habituelle et titulaires de pensions de retraite de source étrangère, bénéficient d une réduction égale à 80 % du montant de l impôt dû au titre de leur pension et correspondant aux sommes transférées au Maroc à titre définitif, en dirhams non convertibles.

16 - Détermination de la base imposable

17 II-4- : calcul de l'ir brut Le calcul de l IR à payer consiste à appliquer au S.N.I un barème d imposition et à procéder aux déductions sur l impôt, s il y a lieu. Barème annuel: Barème mensuel:

18 IR brut = S.N.I. * taux somme à déduire IR net = IR brut déductions / IR Déductions / IR : Il s agit des déductions sociales accordées en fonction des personnes prise en charge et s il y a lieu, de l impôt retenu à la source et de l impôt acquitté à l étranger. Déductions d ordre social : Charges de famille dh par personne à charge et par an - Le conjoint est une personne à charge quel que soit son statut. - Les enfants âgés de moins de 21ans sont des personnes à charge, il en est de même des enfants qui poursuivent leurs études jusqu à 25ans ou sans limite d âge lorsqu ils sont invalides.

19 Les intérêts des titres à revenu fixe (obligations, bons de trésor, bons de caisse) Cas d un compte bloqué : Retenu de l IR à la source 20% non libératoire de l IR si l entreprise décline son identité fiscale 30% libératoire de l IR si l entreprise ne décline pas son identité fiscale Exemple : Intérêt reçu d un compte bloqué=12000dh /mois X : le montant brut, le taux :20% X-X*20%=12000 X (1-0,20)=12000 X=12000/0,80=15000 Pour l entreprise, la base imposable à l IR est donc de IR retenu à la source = 15000*20%=3000(crédit d impôt)

=12000 X=12000/0,80=15000 Pour l entreprise, la base imposable à l IR est donc de 15000.")

20 III-Modalités de paiement de l IR salarial Ce qui caractérise principalement l IR sur les salaires et revenus assimilés c est qu il est prélevé par voie de retenue à la source. III-1-Mode d imposition : Par voir de retenue à la source : Bien que l IR soit un impôt déclaratif les salaires et revenus assimilés sont imposé par voie de retenue à la source; celle-ci est opéré par l employeur pour le compte du percepteur sur chaque paiement effectué. Les titulaires des revenus salariaux sont dispensé d établir la déclaration annuel de leur revenus lorsqu ils disposent d un seul revenu à moins qu ils s estiment surimposés ou qu ils entendent bénéficier les déductions praticables sur le revenu global ou de celles praticables sur l IR.

21 Par voie de rôle : Les contribuables qui reçoivent des salaires de la part de l employeur domicilier ou ayant leur siège hors du Maroc sont imposé par voie de rôle d après la déclaration annuel de leur revenu global. III-2-Régime particulier d imposition du personnel non permanent : Les personnes ne faisant pas partie du personnel permanent des établissements publics et privés sont taxées par voie de la retenue à la source opérée sur les indemnités qu ils perçoivent de leurs employeurs à des taux spécifiques. Taux de 30% les rémunérations des voyageurs représentant et placiers ainsi que les rémunérations occasionnelles versées à des personnelles ne faisons pas parties du personnelles de l entreprise sont passible de la retenue à la source au taux de 30% Taux de 17% les rémunérations occasionnelles versées à des enseignants ne faisons pas partie du personnelles des établissements d enseignements sont passibles de la retenue à la source au taux de 17%

22 Taux de 20% : Sont soumises au taux libératoire de 20% : - Les rémunérations versées au personnel salaries des sociétés holding offshore - Les traitements émoluments et salaire versés par les banques offshore à leurs personnel salaries. - Le personnel salarie résidant au Maroc peut bénéficier du même régime fiscale à condition de justifier que la contre partie de sa rémunération en monnaie étranger convertible a été cédé à une banque marocaine.

23 III-3-Mesures à prendre pour déclarer l impôt : Les employeurs et débirentiers sont tenus de respecter un certain nombre de mesures déclaratives et de paiement. Ainsi : Ils doivent retenir l impôt sur toute rémunération salarial qu ils paient Verser le montant de l impôt ainsi au percepteur dans le mois qui suit celui de paiement des rémunérations Etablir chaque année, avant la fin du mois de février, une déclaration de l ensemble des revenus salariaux payés au cours de l année précédent Tenir un livret contenant toutes les informations concernant les rémunérations qu ils versent pour permettre à l administration de contrôler la déclaration annuelle des salaires Conserver tous les documents relatifs aux salaires payés jusqu'à l expiration de la 4ème année qui suit celle au titre de laquelle la retenue a été opérée.

24 IV-Cas pratique Société SINS emploie Mr Abdi Ahmed pour lui établir son bulletin de paie on vous fournis les renseignements suivants : Salaire fixe mensuelle dh Prime d ancienneté???? Indemnité de transport dh Prime d échelle dh Indemnité de panier 450dh Mr Abdi est marrie et père de 4 enfants à charge, il a été recruté le Il rembourse un emprunt contracté pour l acquisition d un logement à usage d habitation principale d une surface 120 m 2. La traite qui lui serra prélevé sur son bulletin d octobre 2010 est de 1456,80dh dans 344,6dh d intérêt. Calculer l IR à retenir et présenter le bulletin de paie

25 Corrigé : Salaire Brut : Salaire de base : 8000dh + Prime d ancienneté : 800dh Indemnité de transport : 400dh Prime d échelle: 500dh Allocations familiales : (200*3+36) 636dh

26 Salaire Brut Imposable : 10336dh - Eléments exonères : Indemnités de transport 400dh Indemnité de panier 450dh Allocations Familiales 636dh 8850dh

27 Salaire Net Imposable 8850dh -Déductions Déduction forfaitaire pour les frais professionnels :20% 1770dh Cotisation salariale CNSS Base plafonné 6000*4,29% 257,4dh Cotisation salariale CIMR : 6% (SBI*6%) 531dh AMO (SBI*2%) 177dh Déduction des intérêts de la traite pour acquisition du logement 344,6dh Salaire net imposable 5770dh

28 IRBrut=S.N.I*taux-somme à déduire IRBrut=5770*30%-1166,67 IRBrut=564,33 IRNet=IRBrut-Déductions/IR IRNet=564,33-150dh IRNet=414,33

29 Le bulletin de paie :

30 Notre présentation touche à sa fin Merci pour votre attention

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

NOTICE D INFORMATION. Régime Complémentaire

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

Guide pratique de l investisseur étranger au Maroc

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

DOCUMENTS À PRODUIRE ------ VOUS ETES MINEUR ET VOUS VOULEZ EFFECTUER UN LONG SEJOUR EN FRANCE POUR POURSUIVRE VOS ETUDES

Consulats Généraux de France au Maroc ------ Service des Visas DOCUMENTS À PRODUIRE ------ VOUS ETES MINEUR ET VOUS VOULEZ EFFECTUER UN LONG SEJOUR EN FRANCE POUR POURSUIVRE VOS ETUDES ATTENTION : - Avant

Consulats Généraux de France au Maroc ------ Service des Visas DOCUMENTS À PRODUIRE ------ VOUS ETES MINEUR ET VOUS VOULEZ EFFECTUER UN LONG SEJOUR EN FRANCE POUR POURSUIVRE VOS ETUDES ATTENTION : - Avant

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Comptabilité d entreprise

Comptabilité d entreprise 1 SAARI PAIE Ligne 100 Version 9.101 SOMMAIRE Partie 1 : Paramétrage de la société 5 1. Initialisation d'une nouvelle société Création Transfert Validation du transfert 2. Définition

Comptabilité d entreprise 1 SAARI PAIE Ligne 100 Version 9.101 SOMMAIRE Partie 1 : Paramétrage de la société 5 1. Initialisation d'une nouvelle société Création Transfert Validation du transfert 2. Définition

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

MESURES INCITATIVES À L INVESTISSEMENT 1

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

INVESTIR AU MAROC région Tanger-Tétouan

INVESTIR AU MAROC région Tanger-Tétouan FINANCES & CONSEIL MEDITARRANEE 23 Octobre Avril 2012 I. Généralités Superficie Capitale Villes principales Langue officielle Monnaie Population 710 000 Km² Rabat

INVESTIR AU MAROC région Tanger-Tétouan FINANCES & CONSEIL MEDITARRANEE 23 Octobre Avril 2012 I. Généralités Superficie Capitale Villes principales Langue officielle Monnaie Population 710 000 Km² Rabat

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire)

") Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

FICHE DE RENSEIGNEMENTS

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

crédit privé Transparent et avantageux

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

CIMR CAISSE INTERPROFESSIONNELLE MAROCAINE DE RETRAITES. Préparons en commun l avenir de chacun

Guide de l'affilié CIMR CAISSE INTERPROFESSIONNELLE MAROCAINE DE RETRAITES Préparons en commun l avenir de chacun CIMR CAISSE INTERPROFESSIONNELLE MAROCAINE DE RETRAITES www.cimr.ma Préparons en commun

Guide de l'affilié CIMR CAISSE INTERPROFESSIONNELLE MAROCAINE DE RETRAITES Préparons en commun l avenir de chacun CIMR CAISSE INTERPROFESSIONNELLE MAROCAINE DE RETRAITES www.cimr.ma Préparons en commun

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Zones franches et places financières offshore au Maroc

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ. Assurance maladie, maternité, décès. Direction de la sécurité sociale

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

DEMANDE DE PRISE EN CHARGE D UNE PARTIE DE LA COTISATION À L ASSURANCE MALADIE DE LA CAISSE DES FRANÇAIS DE L ÉTRANGER

DEMANDE DE PRISE EN CHARGE D UNE PARTIE DE LA COTISATION À L ASSURANCE MALADIE DE LA CAISSE DES FRANÇAIS DE L ÉTRANGER (article L.766-2-3 du Code de la sécurité sociale) IMPORTANT : ce document doit être

DEMANDE DE PRISE EN CHARGE D UNE PARTIE DE LA COTISATION À L ASSURANCE MALADIE DE LA CAISSE DES FRANÇAIS DE L ÉTRANGER (article L.766-2-3 du Code de la sécurité sociale) IMPORTANT : ce document doit être

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Retraité d un régime français d assurance vieillesse

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Pertes de Loyers Comment rassurer vos propriétaires bailleurs?

Pertes de Loyers Comment rassurer vos propriétaires bailleurs? Sommaire Mise en place de notre collaboration 2 Le propriétaire Procédure de prise de garantie 3 Paiement de la prime 3 Garantie des loyers

Pertes de Loyers Comment rassurer vos propriétaires bailleurs? Sommaire Mise en place de notre collaboration 2 Le propriétaire Procédure de prise de garantie 3 Paiement de la prime 3 Garantie des loyers

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

Calcul du dommage et du recours avec LEONARDO 2012

Calcul du dommage et du recours avec LEONARDO 2012 Le fichier Leonardo peut être demandé à Hans Schwarz (031 322 90 92), secteur Recours OFAS. A l OFAS, le fichier se trouve sur le serveur O, à l adresse

Calcul du dommage et du recours avec LEONARDO 2012 Le fichier Leonardo peut être demandé à Hans Schwarz (031 322 90 92), secteur Recours OFAS. A l OFAS, le fichier se trouve sur le serveur O, à l adresse

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Taux de cotisations au 1 er janvier 2015

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur

LES OPERATIONS FINANCIERES & l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur Enregistrement d'un investissement / compte courant étranger Un investisseur étranger s implante

LES OPERATIONS FINANCIERES & l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur Enregistrement d'un investissement / compte courant étranger Un investisseur étranger s implante

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

Cédants et Repreneurs d Affaires 22 juin 2010. Rémunération du repreneur en LBO : Optimisations fiscale et sociale

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires qui doivent compléter un formulaire «Travailleur indépendant») Bulletin d adhésion Identification N de Sécurité sociale Nom...

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires qui doivent compléter un formulaire «Travailleur indépendant») Bulletin d adhésion Identification N de Sécurité sociale Nom...

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

Sur quels grands principes repose le système de retraites en France?

Chapitre 2 Sur quels grands principes repose le système de retraites en France? Tous les systèmes de retraites appliqués actuellement dans le monde sont fondés sur quelques grands principes. Le système

Chapitre 2 Sur quels grands principes repose le système de retraites en France? Tous les systèmes de retraites appliqués actuellement dans le monde sont fondés sur quelques grands principes. Le système

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

CANADA. Les dépenses sociales sont exprimées en millions de dollars canadiens (CAD).

.") CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

SPÉCIMEN. Couverture Maladie Universelle. Protection de base. Nous sommes là pour vous aider

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable

GUIDE DU CLIENT Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable sur internet : www.rcar.ma SOMMAIRE Message

GUIDE DU CLIENT Conception RCAR - Communication - 2003 Impression Editions les Belles Couleurs Dépot Légal : 2003/0826 ISBN : 9981-9931-7-4 Document téléchargeable sur internet : www.rcar.ma SOMMAIRE Message

Comment m informer au mieux?

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Fiche n 1 : Personnel salarié Chargé d enseignement vacataire

Fiche n 1 : Personnel salarié Chargé d enseignement vacataire I. Condition générale: Avoir une activité salariée d au moins 900h de travail, ou 300 heures d enseignement, par an II. Condition liée à l

Fiche n 1 : Personnel salarié Chargé d enseignement vacataire I. Condition générale: Avoir une activité salariée d au moins 900h de travail, ou 300 heures d enseignement, par an II. Condition liée à l

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

MINISTÈRE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PÊCHE, DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE CONVENTIONS COLLECTIVES

MINISTÈRE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PÊCHE, DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE CONVENTIONS COLLECTIVES Accord collectif national COMPTE ÉPARGNE-TEMPS DANS LES EXPLOITATIONS

MINISTÈRE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PÊCHE, DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE CONVENTIONS COLLECTIVES Accord collectif national COMPTE ÉPARGNE-TEMPS DANS LES EXPLOITATIONS

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

Demande de bourse de soutien

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne