L Europe face à la crise économique et financière

|

|

|

- Eloi Labbé

- il y a 8 ans

- Total affichages :

Transcription

1 L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009

2 Plan 1. La crise financière et sa transmission à l Europe 2. Les réactions de politique économique européennes 3. Six leçons pour la gouvernance économique de l Europe

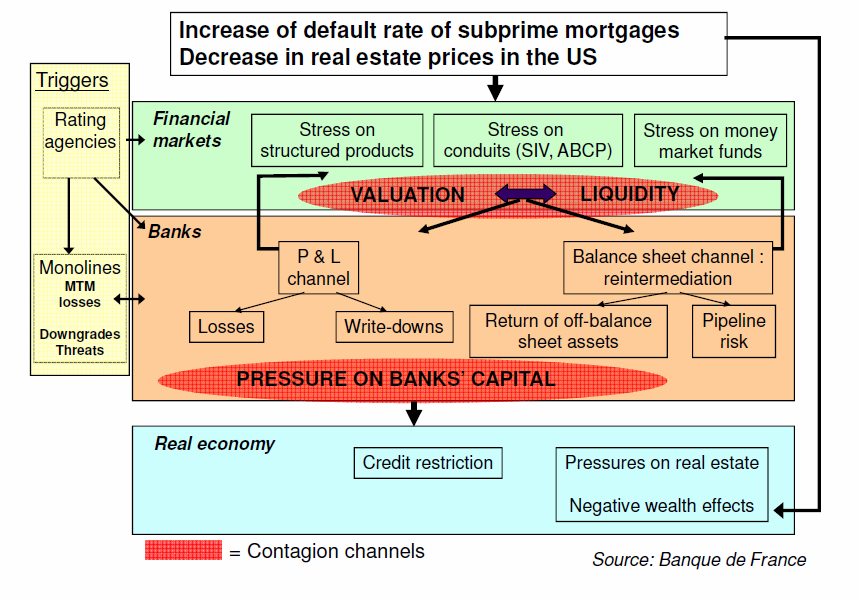

3 Les trois phases de la crise Phase I (printemps/automne 2007) La crise de confiance dans le marché hypothécaire américain gagne progressivement l ensemble des produits titrisés et déclenche, début août, une crise de liquidité sur le marché interbancaire Phase II (automne 2007/automne 2008) La crise de liquidité se transforme progressivement en une crise de solvabilité des grandes banques les plus exposées aux produits titrisés et/ou les plus dépendantes des financements de court terme La faillite de la banque Lehman Brothers précipite la crise de confiance dans l ensemble du système financier Phase III (automne/hiver 2008) La crise de confiance gagne l économie réelle et, combinée à la contraction du crédit, précipite les pays industrialisés dans la récession

La crise de confiance gagne l économie réelle et, combinée à la contraction du crédit, précipite les pays industrialisés dans la")

4

5 Comment en est-on arrivé là? Explications macro-économiques Les déséquilibres globaux (excédent des paiements des pays d Asie, déficit des paiements américains), l absence d ajustement de certains taux de change et des taux d intérêt américains durablement bas ont permis aux États-Unis d entretenir un modèle de croissance fondé sur l endettement et une innovation financière repoussant sans cesse les limites de l emprunt. Ce modèle n était pas viable et tout le monde le savait Explications micro-économiques Incitations perverses au sein des institutions financières (ex. systèmes de rémunération favorisant la prise de risque et la court-terme) Absence de régulation ou régulation insuffisante de pans entiers du système financier (banques d investissement, véhicules externalisés de refinancement des banques) Normes comptables et prudentielles contribuant à la «procyclicité» du système financier, c est-à-dire aggravant la situation en cas de crise L Europe a-t-elle sa part de responsabilité? L Europe a mené des politiques macroéconomiques prudentes : son compte courant était équilibré, sa politique monétaire conservatrice Mais l U.E. a contribué avec les autres grandes économies à construire un environnement réglementaire pro-cyclique (ex: Bâle II, normes IFRS) Les banques européennes, à des degrés divers, ont participé à l aveuglement collectif

6 Résultat : la récession la plus profonde depuis 1929, en Europe comme ailleurs Prévisions de la Commission européenne, janvier 2009 Jusqu où?... Comparaison des crises de 1929 et 2007 (indice Dow Jones) U.E. Janvier 2009 Zone euro Décembre 1930 Source : Bloomberg.

U.E.")

7 Des difficultés financières aiguës dans certains États membres ou États voisins de l U.E. Ukraine Aide de 16,4 Mds$ du FMI le 5/11/2008 Hongrie Aide de 20 Mds dont 12,5 Mds du FMI et 6,5 Mds de l U.E. le 6/11/2008 Islande Aide de 2,1 Mds$ du FMI le 2/12/2008 Lettonie Aide de 7,5 Mds dont 1,7Mds du FMI, 3,1 Mds de l U.E. et 1,8 Mds des pays scandinaves le 19/12/2008 Biélorussie, Serbie Aides de 2,5 Mds$ et 402 M du FMI le 12/1 et le 16/1/2009

8 1. La crise financière et sa transmission à l Europe 2. Les réactions de politique économique européennes 3. Six leçons pour la gouvernance économique de l Europe

9 Une action déterminée de la BCE Taux d intérêt directeurs Mesures prises par la BCE pour rétablir le fonctionnement du marché interbancaire en euro : Intervention dès début août 2007 Refinancement des banques passé de 450 Mds avant la crise à près de 1000 Mds Appels d offre à taux fixe et sans limitation de taille (précédemment à taux variable, sous forme d enchères) Allongement de la durée des prêts Accords d échange de liquidités en devises (swap) avec la Fed et la BNS Elargissement de la liste des créances prises en garantie («collatéral») Baisse répétée des taux directeurs Source : Ecowin.

avec la Fed et la BNS Elargissement de la liste des créances prises en garantie («collatéral») Baisse répétée des taux directeurs")

10 Une relance budgétaire coordonnée Plans de relance annoncés par les États membres de l UE à la fin 2008 Environ 200 Mds soit 1,5% du PIB de l UE en 2009, selon la Commission Philosophie : mesures rapides, temporaires et ciblées (TTT : Timely, Temporary, and Targeted) Paquet européen en faveur des entreprises 30 Mds de prêts de la BEI aux PME contre 20 Mds habituellement) Accélération des projets transeuropéens (5 Mds dans l énergie et les télécoms) Plan de relance français (4/12/2008) : 26 Mds soit 1,3 % du PIB 11,6 Mds de soutien à la trésorerie des entreprises 10,5 Mds d investissement public 2 Mds pour le logement et l automobile et 2 Mds pour l emploi et les ménages modestes (via le RSA) Impact sur la croissance évalué par le gouvernement à 0,6 point de PIB en 2009 Impact des plans de relance sur la croissance européenne Après relance Avant relance Source : Commission européenne.

Impact sur la croissance évalué par le gouvernement à 0,6 point de PIB en 2009")

11 Des perspectives budgétaires dégradées et des tensions sur le financement de certains États Dette publique Coût moyen de financement par rapport à la moyenne de la zone euro Déficit public Source : Commission européenne. Source : Agence France Trésor.

12 Des mesures de soutien aux institutions financières dans tous les grands pays européens Des principes au niveau européen Engagement des ministres des finances en octobre à «soutenir tout établissement bancaire européen d importance systémique» Augmentation à du plancher de garantie des dépôts dans tous les États Doctrine d emploi des recapitalisations et des garanties publiques, notamment au regard des règles de concurrence mais des réponses nationales dispersées Garantie directe du financement des banques au Royaume-Uni, pas en France Peu de coordination des annonces nationales Le plan français Pas de garantie des emprunts interbancaires Renforcement des fonds propres des banques françaises et entrée au capital en cas de difficulté (Société de Prise de Participations de l État, dotée de 40 Mds ) Prise de participation à hauteur de 1 Md dans Dexia 10,5 Mds de souscriptions de quasi-fonds propres Refinancement du crédit à moyenterme (Société de Financement de l Économie Française garantie par l État à hauteur de 265 Mds ) Recyclage de 17 Mds d épargne réglementée pour le financement des PME

13 Une accélération des travaux européens sur la régulation financière Travaux lancés dès avant la mi-2008 Au niveau européen, «feuille de route» de l ECOFIN de novembre 2007 Au niveau international, plan d action du Forum de stabilité financière d avril 2008 Accélération sous présidence française Enregistrement et régulation des agences de notation Renforcement de la coopération entre autorités européennes de supervision (comités de régulateurs dits «de niveau 3» CESR/CEBS/CEIOPS) Renforcement de la supervision des groupes transfrontières Poursuite de la révision de la directive «CRD» sur les exigences de fonds propres et accord sur la directive «Solvabilité II» sur les assurances Position européenne commune au sommet du G20 du 15/11/2008, coordonnée par la présidence française : Principe selon lequel «toute institutions financière, tout marché et tout produit doit être supervisé ou régulé» Surveillance des agences de notation Revue des normes comptables et prudentielles pour limiter la procyclicité du système financier Relance mondiale coordonnée Renforcement du poids des pays émergents dans la gouvernance mondiale

14 1. La crise financière et sa transmission à l Europe 2. Les réactions de politique économique européennes 3. Six leçons pour la gouvernance économique de l Europe

15 Leçon n 1. Une banque centrale qui sort renforcée de la crise Depuis 1999, la BCE s est affranchie de l héritage de la Bundesbank Le «premier pilier» monétariste a été mis au second plan L objectif d inflation a été modifié de [0,2%] à ~2% par an La gestion par la BCE de la crise du marché interbancaire a été unanimement saluée, y compris en comparaison avec la Réserve fédérale américaine La prudence qui était reprochée à la BCE est maintenant reconnue comme une vertu Mais l euro demeure un exemple unique dans l histoire de monnaie sans assise politique Comment préserver en temps normal la cohésion dont la banque centrale et le pouvoir public ont su faire preuve face à la crise? Le refus de l «activisme monétaire» par la BCE contraste avec la philosophie de «gestion de risque» de la Fed Ex: débat actuel sur la politique de taux d intérêt zéro

![a été modifié de [0,2%] à ~2% par an La gestion par la BCE de la crise du marché interbancaire a été unanimement saluée, y compris en comparaison avec la Réserve fédérale américaine La prudence qui](/docs-images/46/593847/images/page_15.jpg "était reprochée à la BCE est maintenant reconnue comme une vertu Mais l euro demeure un exemple unique dans l histoire de monnaie sans assise politique Comment préserver en temps normal la cohésion")

16 Leçon n 2. La nécessité d un policy-mix réactif La politique budgétaire a joué un rôle pro-cyclique depuis 1999 dans la zone euro Dans une union monétaire, la politique budgétaire nationale est un instrument essentiel de la politique économique Mais faute d avoir été assainies quand la croissance était forte, les politiques budgétaires des grands pays n ont pu remplir leur rôle Comment remédier à cette situation? La situation budgétaire globale de la zone euro devrait être pilotée par l Eurogroupe, en lien avec la politique monétaire L Eurogroupe doit être renforcé, dans l esprit des dispositions du traité de Lisbonne Politique budgétaire discrétionnaire dans la zone euro, Source : Bénassy-Quéré, Coeuré, Jacquet et Pisani-Ferry (2009).

17 Leçon n 3. Repenser le Pacte de stabilité et de croissance Les deux piliers du PSC Prévention = programmes de stabilité pluriannuels, objectif d équilibre à moyen terme Répression = avertissement puis sanction si déficit public / PIB > 3% L évolution du PSC Dès 1997, les critères ont été sollicités pour former une zone euro large, avec les pays du Sud Entre 2001 et 2004, les grands pays ont maintenu des déficits supérieurs à 3%, allant jusqu à «suspendre» le PSC Ce que les économistes lui reprochent Sa rigidité, son uniformité, son caractère procyclique (pas d incitation vertueuse en haut de cycle) L accent mis sur le déficit au détriment de la dette et de la situation patrimoniale des États La réforme de 2005 du PSC Une mise en œuvre différenciée par pays, plus souple en bas de cycle Plus d accent sur la qualité de la dépense et sur la viabilité des finances publiques Comment gérer la sortie de crise après 2010? La réforme de 2005 n a pas été réellement testée Après les plans de relance de 2008/2009, la sortie de crise sera difficile compte tenu de la situation dégradée des finances publiques La question des engagements «hors-bilan» des États (garanties) va devenir cruciale

")

18 Leçon n 4. Repenser la coordination des politiques économiques : un constat de divergence La convergence nominale de 1997 était factice Les hétérogénéités de taux de croissance sont durables Les taux d intérêt réels ont amplifié les écarts de croissance Peu d instruments d ajustement dans la zone euro La mobilité du travail est faible L ajustement par les prix et les salaires relatifs est possible (ex: Allemagne), mais très lent Les pays en déséquilibre des paiements courants sont condamnés à un ajustement lent et socialement coûteux Repenser la coordination des politiques économiques et les instruments de solidarité au sein de l U.E. et de la zone euro Cf. réponse aux crises en Europe de l Est et inquiétude des marchés sur certains pays (Grèce, Irlande, Espagne) Divergences de compétitivité dans la zone euro Source : Bruegel.

, mais très lent Les pays en déséquilibre des paiements courants sont condamnés à un ajustement lent et socialement coûteux Repenser la coordination des politiques économiques")

19 Leçon n 5. Renforcer la surveillance des marchés et des institutions financières Des progrès importants ont été faits pour renforcer la coopération entre régulateurs et la surveillance des groupes européens La crise financière repose la question de l organisation de la régulation financière Autorité de régulation unique, comme au Royaume-Uni, ou modèle «dual» surveillance des marchés/surveillance des institutions financières, comme en France Rôle des banques centrales dans la stabilité financière La question de l architecture européenne de la régulation (régulateur bancaire unique?) n est plus à l ordre du jour mais sera posée à nouveau B. Cœuré 25/1/2009

20 Leçon n 6. Saisir l occasion de renforcer le rôle de l Europe dans la gouvernance économique mondiale Taille et degré d ouverture : comparaison UE/Etats-Unis Source : Cœuré et Pisani-Ferry, 2007.

21 L Europe, «puissance fragmentée» : répartition des compétences et processus de décision sur les questions économiques internationales Source : Cœuré et Pisani-Ferry, 2007.

22 Risques et chances à saisir Risque d un périmètre européen qui ne serait plus pertinent économiquement dans une économie mondialisée, sans pour autant l être devenu politiquement Fragmentation du processus de décision européen sur les questions économiques internationales, à la différence des États- Unis, du Japon ou de la Chine Ambiguïté de la politique de change Le Traité CE donne compétence jointe au Conseil (pour fixer les orientations et passer des accords de change) et à la BCE (pour gérer les réserves de change et intervenir sur les marchés) Les Etats-Unis, le Japon, la Chine n ont pas d interlocuteur européen unique L U.E. n a pas rationalisé sa présence dans les institutions financières internationales 6 administrateurs sur 24 au FMI, dont certains représentent des pays non européens 5 représentants européens au G-20 : Allemagne, Italie, R-Uni, France ainsi que l UE en tant que telle En 2008, l Europe a prouvé (notamment en adoptant une position commune avant le sommet du G20) qu elle pouvait parler d une seule voix sur les solutions à apporter à la crise financière La crise financière peut accélérer l émergence de l Europe comme «productrice de normes» au niveau mondial Cf. article du Wall Street Journal du 26/10/2007 dénonçant l «impérialisme réglementaire» de l U.E. Capitaliser sur cet acquis suppose toutefois d accepter des concessions en matière de gouvernance du FMI et de la Banque mondiale, et d élargissement du G8

23 Cours Pour en savoir plus R. Baldwin et Ch. Wyplosz, The Economics of European Integration, McGraw Hill, A. Bénassy-Quéré et B. Cœuré, Économie de l euro, La Découverte, Gouvernance économique de l Europe Ph. Aghion, A. Ahearne, M. Belka, J. Pisani-Ferry, J. Von Hagen, L. Heikenstein et A. Sapir, Coming of Age: Report on the Euro Area, Bruegel, 2008 [télécharger] Commission européenne, EMU@10, 2008 [lien] B. Coeuré et J. Pisani-Ferry, The Governance of the European Union s International Economic Relations: How Many Voices? in A. Sapir (éd.), Fragmented Power: Europe and the Global Economy, Bruegel, 2007 [lien] A. Sapir, Ph. Aghion, G. Bertola, M. Hellwig, J. Pisani-Ferry, D. Rosati, J. Viñals et H. Wallace, An Agenda For A Growing Europe: The Sapir Report, Oxford University Press, 2004 [télécharger] Réponses à la crise financière et à la récession Commission européenne : dossier de presse sur la crise financière [lien] ; «Crise des marchés financiers : faits et politiques» [lien], «Un plan européen pour la relance économique», Communication de la Commission européenne, 26/11/2008 [télécharger] ; recapitalisation des institutions financières [lien] Banque de France : «Le plan anti-crise européen» [télécharger] «L Europe face à la crise financière», Rapport d information de la commission des affaires européennes de l Assemblée Nationale, décembre2008 [télécharger] Site du ministère de l économie, de l industrie et de l emploi,

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Forum Paris Europlace. Intervention de Michel SAPIN, ministre des Finances et des Comptes publics. Pavillon d Armenonville. Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

Synthèse n 16, Février 2012. Financement de la croissance verte et orientation de la création monétaire

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

E 6221 TEXTE SOUMIS EN APPLICATION DE L ARTICLE 88-4 DE LA CONSTITUTION PAR LE GOUVERNEMENT, À L ASSEMBLÉE NATIONALE ET AU SÉNAT.

E 6221 ASSEMBLÉE NATIONALE TREIZIÈME LÉGISLATURE SÉNAT SESSION ORDINAIRE DE 2010-2011 Reçu à la Présidence de l Assemblée nationale le 4 mai 2011 Enregistré à la Présidence du Sénat le 4 mai 2011 TEXTE

E 6221 ASSEMBLÉE NATIONALE TREIZIÈME LÉGISLATURE SÉNAT SESSION ORDINAIRE DE 2010-2011 Reçu à la Présidence de l Assemblée nationale le 4 mai 2011 Enregistré à la Présidence du Sénat le 4 mai 2011 TEXTE

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Sortie de crise : pourra-t-on éviter une hausse de la pression fiscale?

Working paper n 35 Septembre 2009 Sortie de crise : Rencontre de Lisbonne Compte rendu des débats du 17 juin 2009 Avec Alain Lambert, sénateur de l Orne, ancien ministre délégué au Budget et à la Réforme

Working paper n 35 Septembre 2009 Sortie de crise : Rencontre de Lisbonne Compte rendu des débats du 17 juin 2009 Avec Alain Lambert, sénateur de l Orne, ancien ministre délégué au Budget et à la Réforme

ATELIER : Comment expliquer l instabilité de la croissance économique?

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

Réformes européennes et stabilité financière

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

La fin de l année 2008 a été marquée par une aggravation brutale de

I / La crise mondiale Agnès Bénassy-Quéré, Benjamin Carton * La fin de l année 2008 a été marquée par une aggravation brutale de la crise financière suite à la faillite de la banque américaine Lehman Brothers,

I / La crise mondiale Agnès Bénassy-Quéré, Benjamin Carton * La fin de l année 2008 a été marquée par une aggravation brutale de la crise financière suite à la faillite de la banque américaine Lehman Brothers,

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

4.1.3. Le flottement généralisé des monnaies

4.1.3. Le flottement généralisé des monnaies L effondrement du système de Bretton-Woods (1965-1971) Le problème de la convertibilité du dollar Le paradoxe de Triffin aurait pu être surmonté par une politique

4.1.3. Le flottement généralisé des monnaies L effondrement du système de Bretton-Woods (1965-1971) Le problème de la convertibilité du dollar Le paradoxe de Triffin aurait pu être surmonté par une politique

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Cela a notamment conduit à l accroissement de la rentabilité du capital au détriment du travail dans toutes les économies occidentales.

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

Le point sur... La réglementation des marchés. 3 ème. Informations fournies par le ministère fédéral des Finances

Version de : avril 2013 Le point sur... Informations fournies par le ministère fédéral des Finances La réglementation des marchés financiers Sur la voie de l Union de la stabilité 3 ème 1 2 4 volet Editorial

Version de : avril 2013 Le point sur... Informations fournies par le ministère fédéral des Finances La réglementation des marchés financiers Sur la voie de l Union de la stabilité 3 ème 1 2 4 volet Editorial

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

RAPPORT SUR LA CONVERGENCE

FR RAPPORT SUR LA CONVERGENCE juin 2014 En 2014, toutes les publications de la comportent un motif figurant sur le billet de 20 euros. RAPPORT SUR LA CONVERGENCE juin 2014 Banque centrale européenne, 2014

FR RAPPORT SUR LA CONVERGENCE juin 2014 En 2014, toutes les publications de la comportent un motif figurant sur le billet de 20 euros. RAPPORT SUR LA CONVERGENCE juin 2014 Banque centrale européenne, 2014

Septembre 2011 Baromètre bancaire 2011. L'évolution conjoncturelle des banques en Suisse

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Réduire la dette publique, une priorité?

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

UNION MONÉTAIRE EUROPÉENNE

Contexte Qu est-ce qu une union monétaire? Une union monétaire désigne un ensemble d Etats souverains aux monnaies distinctes regroupés au sein d une zone monétaire unique. Une union monétaire présente

Contexte Qu est-ce qu une union monétaire? Une union monétaire désigne un ensemble d Etats souverains aux monnaies distinctes regroupés au sein d une zone monétaire unique. Une union monétaire présente

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Perspective des marchés financiers en 2014

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Diane Patrimoine. Assurance-vie à annuités variables. Janvier 2011

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

LES ENJEUX ÉCONOMIQUES DU DROIT DES ENTREPRISES EN DIFFICULTÉ

LES ENJEUX ÉCONOMIQUES DU DROIT DES ENTREPRISES EN DIFFICULTÉ [Basé sur la note CAE écrite en collaboration avec Guillaume Plantin et David Thesmar] CDA - IAST - UT1C, 23 octobre 2013 Jean Tirole I. INTRODUCTION

LES ENJEUX ÉCONOMIQUES DU DROIT DES ENTREPRISES EN DIFFICULTÉ [Basé sur la note CAE écrite en collaboration avec Guillaume Plantin et David Thesmar] CDA - IAST - UT1C, 23 octobre 2013 Jean Tirole I. INTRODUCTION

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

L économie mondiale en 2008 : du ralentissement àlarécession

L économie mondiale en 2008 : du ralentissement àlarécession Olivier Redoulès* En 2008, l économie mondiale a basculé dans la récession. La crise financière a débuté en 2007 aux États-Unis sur le marché

L économie mondiale en 2008 : du ralentissement àlarécession Olivier Redoulès* En 2008, l économie mondiale a basculé dans la récession. La crise financière a débuté en 2007 aux États-Unis sur le marché

Les évolutions de la régulation et de la supervision bancaires. Rappel historique et problématiques post crise

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE»

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

L impact macroéconomique des crises bancaires

L impact macroéconomique des crises bancaires Les banques sont au cœur du financement des économies et lorsque leur situation financière ne leur permet plus d assurer cette mission, la distribution du

L impact macroéconomique des crises bancaires Les banques sont au cœur du financement des économies et lorsque leur situation financière ne leur permet plus d assurer cette mission, la distribution du

Au milieu de l été 2012, cinq ans après le début de la crise

Éditions La Découverte, collection Repères, Paris, 2012 I / L économie mondiale cinq ans après la crise financière Agnès Chevallier * Au milieu de l été 2012, cinq ans après le début de la crise financière,

Éditions La Découverte, collection Repères, Paris, 2012 I / L économie mondiale cinq ans après la crise financière Agnès Chevallier * Au milieu de l été 2012, cinq ans après le début de la crise financière,

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

La BRI. Au service de la stabilité monétaire et financière

La BRI Au service de la stabilité monétaire et financière Fondée le 17 mai 1930, la BRI est la plus ancienne organisation financière internationale. Outre son siège social, à Bâle (Suisse), elle possède

La BRI Au service de la stabilité monétaire et financière Fondée le 17 mai 1930, la BRI est la plus ancienne organisation financière internationale. Outre son siège social, à Bâle (Suisse), elle possède

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

LE DOLLAR. règne en maître, par défaut

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

Alternatives pour l Europe

51 Alternatives pour l Europe Joachim Bischoff Économiste, co-éditeur de la revue Sozialismus, Hambourg L Europe est plongée dans une crise particulièrement grave. Si cette crise ne peut pas être surmontée,

51 Alternatives pour l Europe Joachim Bischoff Économiste, co-éditeur de la revue Sozialismus, Hambourg L Europe est plongée dans une crise particulièrement grave. Si cette crise ne peut pas être surmontée,

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Décryptage des méthodes modernes de la création monétaire

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

la fin d une ère? Scénarios et enjeux

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

Études économiques de l OCDE GRÈCE

Études économiques de l OCDE GRÈCE NOVEMBRE 2013 SYNTHÈSE Ce document et toute carte qu'il peut comprendre sont sans préjudice du statut de tout territoire, de la souveraineté s exerçant sur ce dernier,

Études économiques de l OCDE GRÈCE NOVEMBRE 2013 SYNTHÈSE Ce document et toute carte qu'il peut comprendre sont sans préjudice du statut de tout territoire, de la souveraineté s exerçant sur ce dernier,

Le CAC vu de Nouillorque (Sem 10, 6 mars. 15) Hemve 31

Hemve 31") Le CAC vu de Nouillorque (Sem 10, 6 mars. 15) Hemve 31 Le bulletin hebdomadaire, sur votre site http://hemve.eklablog.com/ La BCE et l emploi US font chuter l euro, Le Cac peut-il s affranchir de Wall

Le CAC vu de Nouillorque (Sem 10, 6 mars. 15) Hemve 31 Le bulletin hebdomadaire, sur votre site http://hemve.eklablog.com/ La BCE et l emploi US font chuter l euro, Le Cac peut-il s affranchir de Wall

La consolidation des passifs bancaires

La consolidation des passifs bancaires Les mesures de soutien au financement des banques, nécessaires dès le mois de septembre 2008 à cause de la paralysie des marchés interbancaire et obligataire, ont

La consolidation des passifs bancaires Les mesures de soutien au financement des banques, nécessaires dès le mois de septembre 2008 à cause de la paralysie des marchés interbancaire et obligataire, ont

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

ISCFE Faits et institutions économiques 1M LA MONNAIE

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n