cas 3 Priorité fortune

|

|

|

- Élise Beaudry

- il y a 10 ans

- Total affichages :

Transcription

1 Exercice Examen oral Conseiller financier diplômé IAF cas 3 Priorité fortune Examinateur principal - expert : Andreas Wyder 23 octobre 2008 Temps de préparation : 45 minutes Examen oral : 30 minutes, réparties en : env. 10 min.: présentation des exercices 1 3 env. 20 min.: discussion avec l expert / questions et réponses Candidat nom :... n :... Expert 1 :... Expert 2 :... Nombre de points obtenus :... note :... Page 1 de 9

2 Situation initiale pour le candidat à l examen Situation initiale Vous êtes conseiller financier dans un cabinet de conseil financier. Votre chef vous a remis quelques dossiers clients à traiter en vous demandant de les présenter sous 45 minutes. Il souhaite vos réponses aux questions posées et à toute question susceptible d être posée lors de l entretien avec le client. Si certaines données ou informations requises ne sont pas indiquées, il faut partir d une hypothèse conforme au marché. Défis Votre chef souhaite vos réponses aux questions posées. Vous avez minutes au maximum pour présenter votre avis. Pendant ou après votre présentation, votre supérieur hiérarchique vous interroge sur d autres questions pertinentes liées au sujet. Votre prestation est évaluée en fonction des critères suivants : - compétence spécialisée 60% - compétence sociale 20% - compétence méthodique (compétence interdisciplinaire) 20% Moyens d aide autorisé : Aucun moyen d aide n est autorisé à l examen oral à l exception de : calculette aide à la présentation (feuilles, papier) et notices personnelles de la préparation. Page 2 de 9

3 Faits Votre chef a téléphoné à Monsieur et Madame Meisterhans domiciliés à Wettingen AG. Il a noté : Monsieur Werner Meisterhans a 54 ans (né le 15/08/1954) et Madame Petra Meisterhans a 51 ans (née le 26/03/1957). Les deux enfants, Nicole (née le 16/02/1985) et Philip (né le 28/04/1987) n habitent plus la maison familiale. En effet, ils exercent tout deux une activité lucrative et sont financièrement indépendants de leurs parents. Récemment, Madame Meisterhans a repris une activité professionnelle bénéfique pour le budget familial. Madame Meisterhans gagne mensuellement CHF 2'500.- (x 13), le salaire est placé sur un compte privé (salaire) séparé. Désormais, Monsieur et Madame Meisterhans, souhaitent épargner de manière systématique. En raison de l activité professionnelle de Madame Meisterhans, ils souhaitent augmenter leur investissement d environ CHF 1'500.- par mois de manière ciblée. En outre, ils vous demandent vos conseils concernant l optimisation possible de la fortune actuelle investie. Récemment, le couple a reçu une proposition de la banque concernant un fonds de placement (voir annexe 2). La banque conseille d investir un montant de CHF 50'000.- : Structure de la valeur patrimoniale de Monsieur et Madame Meisterhans : compte joint 15'000.- compte privé (salaire) Madame Meisterhans compte d épargne ensemble pilier 3a Monsieur Meisterhans Madame Meisterhans dispose d actions héritées 35' ' '000.- (solution d assurance; police voir annexe 1) 400 actions Novartis (cours actualisé) = 62,50 valeur totale = (La tante de l héritière avait travaillé chez Basler Chemie.) Monsieur et Madame Meisterhans ont transmis à votre chef d autres documents par (voir pièces jointes) : - prévoyance police de Swiss Life (annexe 1) - fiche type de la banque concernant le fonds de placement proposé (annexe 2) - demande relative aux risques (annexe 3) Votre supérieur hiérarchique a convenu d un rendez-vous avec le couple Meisterhans et il souhaite un entretien préalable avec vous. Page 3 de 9

4 Mission 1. Approche Description concise à votre supérieur hiérarchique : l approche envisagée pour l entretien suivant avec la famille Meisterhans, notamment concernant les données complémentaires requises à fournir par la famille Meisterhans. 2. Analyse des placements actuels et du fonds de placement proposé Présentez un résumé concis des placements actuels possibles de la fortune à la famille Meisterhans. Jusqu à présent, la famille Meisterhans ne dispose d aucun fonds. Ainsi, il faut expliquer au couple simplement les caractéristiques générales des fonds de placement et du fonds de placement proposé par la banque. Motivez votre conseil concernant le fonds proposé à la famille Meisterhans! 3. Proposition de placements futurs Le couple Meisterhans vous demande conseil concernant l optimisation de sa fortune grâce à des placements sur différents comptes bancaires et diversification des montants d épargne mensuels. Expliquez à votre supérieur hiérarchique la structure de l entretien envisagé et votre approche. Quels sont les éléments primordiaux à votre avis? Remarque : il n est pas demandé d indiquer des placements concrets (fonds, etc.)! 4. Questions relatives au pilier 3a Le couple Meisterhans souhaite votre avis concernant la police de prévoyance 3a sur les questions suivantes : a) Quel est le montant maximum à verser par Monsieur et Madame Meisterhans en 2008 dans le pilier 3a? b) Est-il raisonnable d investir dans le pilier 3a? c) Quelles sont les formules d épargne dans le pilier 3a? d) Conseillez-vous la dissolution(rachat) de la police de prévoyance de Monsieur Meisterhans? Indiquez votre avis. Points pour la compétence spécialisée : exercice 1 9 exercice 2 20 exercice 3 15 exercice 4 16 total 60 Page 4 de 9

5 POLICE D ASSURANCE PREVOYANCE LIEE NO PERSONNE ASSUREE ET PRENEUR D ASSURANCE MEISTERHANS WERNER NE LE 15 AOUT 1954 PRESTATION D ASSURANCE 1. ASSURANCE PRINCIPAL SOMME D ASSURANCE FRS. 50'000.- PAYABLE EN CAS DE DECES, AU PLUS TARD EN CAS DE VIE LE 1. SEPTEMBRE ASSURANCE COMPLEMENTAIRE TARIF I ART. 14 A 16 EN CAS D INCAPACITE DE GAIN: LIBERATION DES PRIMES: APRES UN DELAI D ATTENTE DE 3 MOIS. TARIF R ART. 62 ET 63 EN CAS D INCAPACITE DE GAIN SUITE A UNE MALADIE OU UN ACCIDENT APRES UN DELAI D ATTENTE DE 3 MOIS : RENTE ANNUELLE. FRS. 18'000.- Page 5 de 9

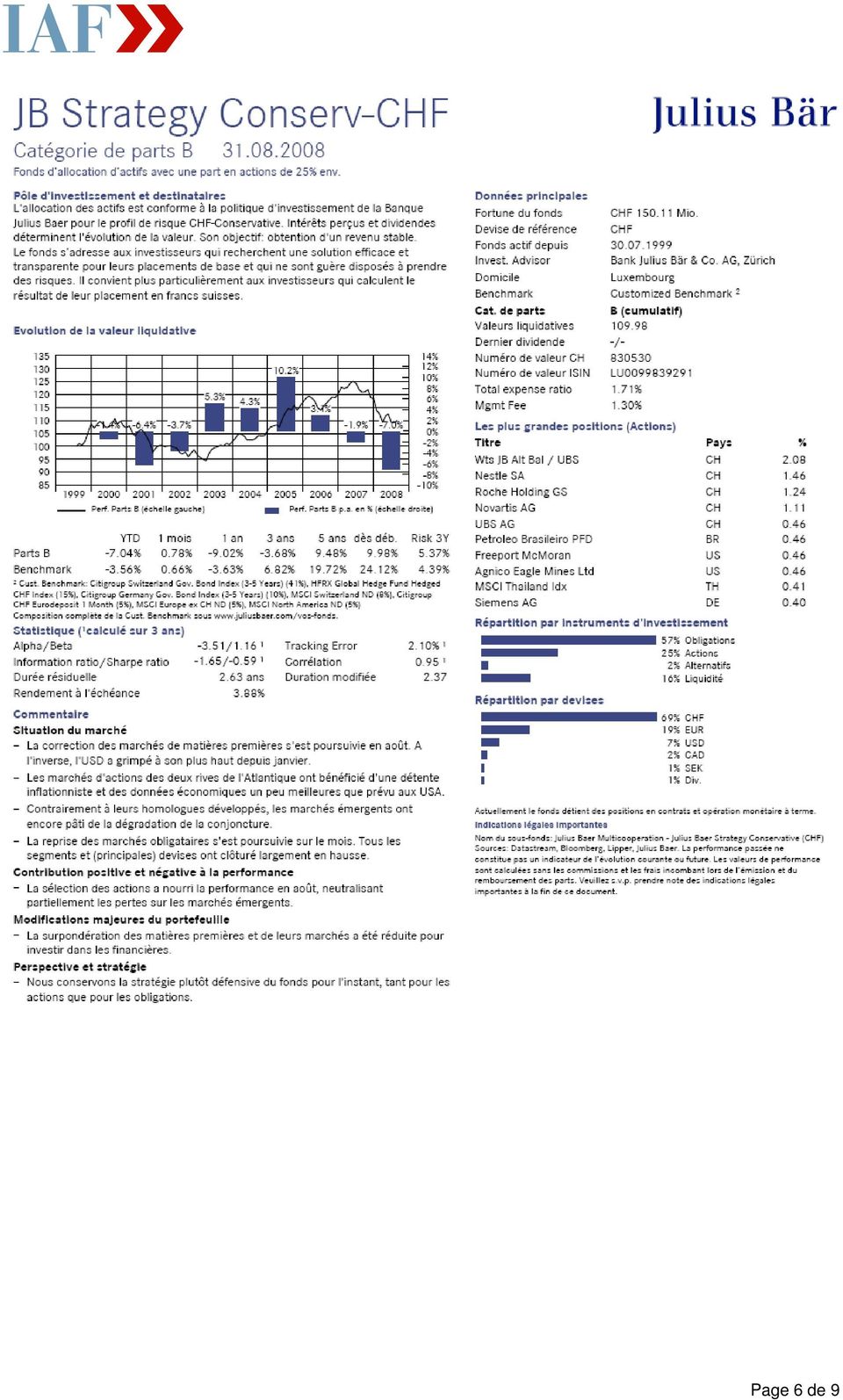

6 Page 6 de 9

7 Page 7 de 9

8 DEMANDE RELATIVE AU RISQUES (ANNEE 3) WERNER ET PETRA MEISTERHANS, WETTINGEN QUESTIONS PERSONNELLES Age moins de 45 ans entre 45 et 65 ans plus de 65 ans Quel objectif avez-vous avec votre placement? prévoyance-vieillesse à long terme acquisition de propriété du logement à moyen terme ou autres investissements importants acquisition d un véhicule, épargne en vue d un grand voyage ou autre... Horizon de placement jusqu à 3 ans (à court terme) 4-6 ans (à moyen terme) 7-10 ans (à plus long terme) plus de 10 ans (long terme) Selon votre avis, faut-il recourir de manière anticipé à une partie de ces placements de la fortune? non oui probablement Pour information : quand : Dans 2 ans / acquisition d une voiture pour env Comment va évoluer votre revenu? il va augmenter il sera identique il va diminuer Page 8 de 9

9 COMPORTEMENT - PLACEMENT Peu après votre placement, le cours augmente de 20 %. Les perspectives n ont pas changé. Quelle est votre réaction? Je vends afin de réaliser mes gains J attends et je compte sur d autres augmentations du cours J achète à nouveau car je souhaite obtenir d autres gains Peu après votre placement, le cours descend de 20 %. Les perspectives n ont pas changé. Quelle est votre réaction? Je vends afin d éviter d autres pertes possibles Je conserve le placement et j attends jusqu à ce que la situation s améliore J achète davantage car je veux bénéficier des baisses de cours provisoires Après la perte d un montant plus important, vous ne pensez plus à rien d autre. Vos pensées tournent continuellement autour de cette perte. oui non Avez-vous été déjà en colère après avoir pris une décision importante relative à un risque trop élevé? oui non Page 9 de 9

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Swiss Life Flex Save Uno/Duo. Une épargne garantie pleine d opportunités

Swiss Life Flex Save Uno/Duo Une épargne garantie pleine d opportunités Bénéficiez d une assurance d épargne moderne avec prestations garanties et opportunités de rendement Swiss Life Flex Save Uno/Duo

Swiss Life Flex Save Uno/Duo Une épargne garantie pleine d opportunités Bénéficiez d une assurance d épargne moderne avec prestations garanties et opportunités de rendement Swiss Life Flex Save Uno/Duo

Assurance épargne avec participation au rendement transparente

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail [email protected] Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail [email protected] Présentation

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Epargne. Epargne jeunesse zweiplus Réaliser ses rêves. Et plus.

Epargne Epargne jeunesse zweiplus Réaliser ses rêves. Et plus. Unbenannt-3.indd 1 27.1.2009 11:50:55 Uhr Et les rêves d enfant deviennent réalité. Epargne jeunesse avec la bank zweiplus. Cher investisseur,

Epargne Epargne jeunesse zweiplus Réaliser ses rêves. Et plus. Unbenannt-3.indd 1 27.1.2009 11:50:55 Uhr Et les rêves d enfant deviennent réalité. Epargne jeunesse avec la bank zweiplus. Cher investisseur,

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Weck, Aeby Risk Management SA. Dossier d analyse

Dossier d analyse Programme I. Détail du portefeuille d assurances II. Dispositions relatives à la prévoyance professionnelle LPP III. Assurance maladie perte de salaire IV. Vision globale de prévoyance

Dossier d analyse Programme I. Détail du portefeuille d assurances II. Dispositions relatives à la prévoyance professionnelle LPP III. Assurance maladie perte de salaire IV. Vision globale de prévoyance

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

Compte de prévoyance pilier 3a

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

3 e pilier, prévoyance privée. Assurance vie

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

Questionnaire pour l accréditation des partenaires de vente

Questionnaire pour l accréditation des partenaires de vente Entreprise Nom de la société Domaine d activité Tél. (prof.) Fax (prof.) Rue, n NPA Localité Adresse e-mail de la société Adresse Internet Adresse

Questionnaire pour l accréditation des partenaires de vente Entreprise Nom de la société Domaine d activité Tél. (prof.) Fax (prof.) Rue, n NPA Localité Adresse e-mail de la société Adresse Internet Adresse

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

PRIVIT assurance vie Couverture des risques et avantages fiscaux. Prévoyance

PRIVIT assurance vie Couverture des risques et avantages fiscaux Prévoyance 2 Avantages fiscaux et potentiel de rendement Quiconque exploite les possibilités de la prévoyance privée pourra conserver, le

PRIVIT assurance vie Couverture des risques et avantages fiscaux Prévoyance 2 Avantages fiscaux et potentiel de rendement Quiconque exploite les possibilités de la prévoyance privée pourra conserver, le

PRIVOR Plus prévoyance optimisée. Sécurité élevée et chances attractives de rendement

PRIVOR Plus prévoyance optimisée Sécurité élevée et chances attractives de rendement Qu est-ce que PRIVOR Plus? Vous accordez la priorité à la sécurité financière et vous souhaitez dans un même temps profiter

PRIVOR Plus prévoyance optimisée Sécurité élevée et chances attractives de rendement Qu est-ce que PRIVOR Plus? Vous accordez la priorité à la sécurité financière et vous souhaitez dans un même temps profiter

Prévoyance individuelle. Ce qu il faut savoir du 3 e pilier/

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Garantir le minimum vital

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

Prévoyance individuelle (piliers 3a/3b) Assurance vie mixte

Assurance vie mixte") Prévoyance individuelle (piliers 3a/3b) Assurance vie mixte Une solution individuelle souple, combinant la constitution d un capital à long terme et une couverture appropriée du risque. Prévoyance mixte:

Prévoyance individuelle (piliers 3a/3b) Assurance vie mixte Une solution individuelle souple, combinant la constitution d un capital à long terme et une couverture appropriée du risque. Prévoyance mixte:

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

PenSIonS extralegales

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

Financer. Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

Ma banque. Les prêts hypothécaires BCJ

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Mémento. de l assurance-accidents selon la loi fédérale sur l assuranceaccidents. GENERALI Assurances Générales SA, 1260 Nyon. Table des matières

Mémento de l assurance-accidents selon la loi fédérale sur l assuranceaccidents (LAA) GENERALI Assurances Générales SA, 1260 Nyon Table des matières Base légale de l assurance Page Personnes assurées 1.

Mémento de l assurance-accidents selon la loi fédérale sur l assuranceaccidents (LAA) GENERALI Assurances Générales SA, 1260 Nyon Table des matières Base légale de l assurance Page Personnes assurées 1.

OUI NON OUI NON. Célibataire Séparé-e de fait Célibataire Séparé-e de fait. Marié-e Séparé-e judiciairement Marié-e Séparé-e judiciairement

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Changements professionnels. La prévoyance après la dissolution des rapports de travail.

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Life Asset Portfolio (LAP) France

France") Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Résumé abrégé. des applications de. Tribut TAX et TAXEasy

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:[email protected]

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:[email protected]

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

Prêts hypothécaires. Des financements sur mesure

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

FEAS. Fédération suisse des employés en assurances sociales. Commission centrale des examens. Examen professionnel 2008 du brevet

FEAS Fédération suisse des employés en assurances sociales Commission centrale des examens Examen professionnel 2008 du brevet Assurance-maladie (AMal) Nom / Prénom : No de candidat (e) : Durée de l'examen

FEAS Fédération suisse des employés en assurances sociales Commission centrale des examens Examen professionnel 2008 du brevet Assurance-maladie (AMal) Nom / Prénom : No de candidat (e) : Durée de l'examen

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Assurances selon la LAMal

Assurances selon la LAMal Règlement Edition 01. 2015 Table des matières I Dispositions communes 1 Validité 2 Affiliation / admission 3 Suspension de la couverture-accidents 4 Effets juridiques de la signature

Assurances selon la LAMal Règlement Edition 01. 2015 Table des matières I Dispositions communes 1 Validité 2 Affiliation / admission 3 Suspension de la couverture-accidents 4 Effets juridiques de la signature

Coordonnées du/des preneur/s

KFH Kreditanstalt für Hypotheken AG Case Postale 1816 8027 Zurich Tel. 044 562 10 88 Fax 044 562 10 89 Demande de prêt hypothécaire Coordonnées du/des preneur/s Demandeur A Demandeur B Nom / prénom Rue

KFH Kreditanstalt für Hypotheken AG Case Postale 1816 8027 Zurich Tel. 044 562 10 88 Fax 044 562 10 89 Demande de prêt hypothécaire Coordonnées du/des preneur/s Demandeur A Demandeur B Nom / prénom Rue

www Sécurité sociale en Suisse: www.ofsp.admin.ch > Thèmes > Aperçu > Données de base

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

Nouvelle loi sur l'assurance-chômage (LACI)

") Nouvelle loi sur l'assurance-chômage (LACI) Principales modifications au 1 er avril 2011 Pour les personnes inscrites au chômage avant le 1 er avril 2011 et qui sont toujours au chômage après cette date,

Nouvelle loi sur l'assurance-chômage (LACI) Principales modifications au 1 er avril 2011 Pour les personnes inscrites au chômage avant le 1 er avril 2011 et qui sont toujours au chômage après cette date,

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

DOSSIER DE SOUSCRIPTION

Société Anonyme au capital de 37.000 T 809 460 868 RCS PARIS 5 rue de la Rochefoucauld 75009 Paris Tél. : + 33 (0)1 48 78 21 16 Email : [email protected] Site : www.lorettefilms.com COMPOSITION

Société Anonyme au capital de 37.000 T 809 460 868 RCS PARIS 5 rue de la Rochefoucauld 75009 Paris Tél. : + 33 (0)1 48 78 21 16 Email : [email protected] Site : www.lorettefilms.com COMPOSITION

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

3 e fiche d'informations sur l'initiative relative à la caisse unique

3 e fiche d'informations sur l'initiative relative à la caisse unique Financement du système de santé, aujourd'hui et en cas d'acceptation de l'initiative sur la caisse unique: exemple d'une famille avec

3 e fiche d'informations sur l'initiative relative à la caisse unique Financement du système de santé, aujourd'hui et en cas d'acceptation de l'initiative sur la caisse unique: exemple d'une famille avec

VIVRE ET TRAVAILLER EN SUISSE

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Vos revenus à la pension? Les meilleures solutions pour un avenir confortable!

Vos revenus à la pension? Les meilleures solutions pour un avenir confortable! Les meilleures solutions pour un avenir confortable Conservez votre niveau de vie après la pension Vos perspectives Les 4

Vos revenus à la pension? Les meilleures solutions pour un avenir confortable! Les meilleures solutions pour un avenir confortable Conservez votre niveau de vie après la pension Vos perspectives Les 4

Les prêts hypothécaires. Habiter chez soi. www.bcn.ch

Les prêts hypothécaires Habiter chez soi www.bcn.ch Les financements hypothécaires Vu la valeur généralement élevée des biens immobiliers, il est usuel de faire appel à une banque, afin de participer au

Les prêts hypothécaires Habiter chez soi www.bcn.ch Les financements hypothécaires Vu la valeur généralement élevée des biens immobiliers, il est usuel de faire appel à une banque, afin de participer au

DEMANDE DU REVENU D INSERTION (RI)

") Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

Mémento concernant l assurance-accidents obligatoire selon la LAA

Mémento concernant l assurance-accidents obligatoire selon la LAA Assurance Base légale de l assurance La loi fédérale sur l assurance-accidents (LAA) du 20 mars 1981 ainsi que les ordonnances qui s y

Mémento concernant l assurance-accidents obligatoire selon la LAA Assurance Base légale de l assurance La loi fédérale sur l assurance-accidents (LAA) du 20 mars 1981 ainsi que les ordonnances qui s y

Offre pour une assurance responsabilité civile professionnelle pour avocats

Offre pour une assurance responsabilité civile professionnelle pour avocats Zurich Compagnie d Assurances SA Vos avantages en un coup d œil Couverture en cas de dommages économiques purs, de lésions corporelles

Offre pour une assurance responsabilité civile professionnelle pour avocats Zurich Compagnie d Assurances SA Vos avantages en un coup d œil Couverture en cas de dommages économiques purs, de lésions corporelles

Hypothèques Financement immobilier. Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment

Hypothèques Financement immobilier Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment Un soutien financier sur mesure et attrayant Êtes-Vous déjà propriétaire ou rêvez-vous

Hypothèques Financement immobilier Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment Un soutien financier sur mesure et attrayant Êtes-Vous déjà propriétaire ou rêvez-vous

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Vous souhaitez obtenir de l aide en cas de deuil

Vous souhaitez obtenir de l aide en cas de deuil Vous souhaitez obtenir de l aide en cas de deuil La perte d un proche est douloureuse et pas facile à surmonter. C est volontiers que nous vous aidons à

Vous souhaitez obtenir de l aide en cas de deuil Vous souhaitez obtenir de l aide en cas de deuil La perte d un proche est douloureuse et pas facile à surmonter. C est volontiers que nous vous aidons à

Be selective. Swiss Invest. En Suisse, votre capital évolue comme vous le souhaitez.

Be selective. Swiss Invest En Suisse, votre capital évolue comme vous le souhaitez. Bienvenue en Suisse Depuis des décennies, la Suisse offre la stabilité et la sécurité auxquelles on aspire pour des

Be selective. Swiss Invest En Suisse, votre capital évolue comme vous le souhaitez. Bienvenue en Suisse Depuis des décennies, la Suisse offre la stabilité et la sécurité auxquelles on aspire pour des

Administration cantonale des impôts Division administrative Section impôt à la source

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

Informations utiles en vue d un séjour en Suisse

Informations utiles en vue d un séjour en Suisse CH-4501 Soleure Dornacherstrasse 28A Case Postale 246 Téléphone 032 346 18 18 Téléfax 032 346 18 02 [email protected] www.ch-go.ch Table des matières Introduction...

Informations utiles en vue d un séjour en Suisse CH-4501 Soleure Dornacherstrasse 28A Case Postale 246 Téléphone 032 346 18 18 Téléfax 032 346 18 02 [email protected] www.ch-go.ch Table des matières Introduction...

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Prêts pour l avenir. A travers l épargne et le placement. Tout sur la planification de la prévoyance et du patrimoine.

Prêts pour l avenir. A travers l épargne et le placement. Tout sur la planification de la prévoyance et du patrimoine. Prêts pour l avenir. Et pour la réalisation de ses rêves. Avoir un but, c est bien.

Prêts pour l avenir. A travers l épargne et le placement. Tout sur la planification de la prévoyance et du patrimoine. Prêts pour l avenir. Et pour la réalisation de ses rêves. Avoir un but, c est bien.

Financement des études supérieures

Page 1 sur 10 Financement des études supérieures Cas d étude : couple de quarantenaires avec 3 enfants de 9, 6 et 4 ans. Début des études pour le 1 er enfant = 2022 Début des études pour le 2 e enfant

Page 1 sur 10 Financement des études supérieures Cas d étude : couple de quarantenaires avec 3 enfants de 9, 6 et 4 ans. Début des études pour le 1 er enfant = 2022 Début des études pour le 2 e enfant

Les assurances sociales et le travail à temps partiel

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Offre pour une assurance responsabilité civile professionnelle pour conseillers d entreprises

Offre pour une assurance responsabilité civile professionnelle pour conseillers Zurich Compagnie d Assurances SA Vos avantages en un coup d œil Couverture en cas de dommages économiques purs, de lésions

Offre pour une assurance responsabilité civile professionnelle pour conseillers Zurich Compagnie d Assurances SA Vos avantages en un coup d œil Couverture en cas de dommages économiques purs, de lésions

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve.

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve. Prêts pour l avenir. Etre propriétaire est un rêve aussi vieux que le monde. Acquérir un logement, ce

Prêts pour l avenir. Dans vos propres murs. Devenir propriétaire: les clés pour réaliser son rêve. Prêts pour l avenir. Etre propriétaire est un rêve aussi vieux que le monde. Acquérir un logement, ce

DEMANDE DE PRÊT HYPOTHÉCAIRE

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

En effet, elle présentera les possibilités de déductibilités fiscales à un moment de l année où chacun pense à réduire le montant de ses impôts.

La newsletter d A & B Courtage Table des matières : Novembre 2010 - Editorial - La garantie Conducteur protégé dans un contrat d assurance auto - Les contrats d assurance déductibles du revenu imposable

La newsletter d A & B Courtage Table des matières : Novembre 2010 - Editorial - La garantie Conducteur protégé dans un contrat d assurance auto - Les contrats d assurance déductibles du revenu imposable

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

PRODUITS DE PREVOYANCE IMPERIO. Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO.

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

Les assurances-vie individuelles

Les assurances-vie individuelles Informations sur les produits et conditions contractuelles Edition 2014 Votre sécurité nous tient à cœur. 2 Informations sur les produits Informations sur les produits

Les assurances-vie individuelles Informations sur les produits et conditions contractuelles Edition 2014 Votre sécurité nous tient à cœur. 2 Informations sur les produits Informations sur les produits

Informations précontractuelles

Allianz Suisse Société d Assurances sur la Vie SA Informations précontractuelles Chère cliente, cher client, Nous vous remercions de votre intérêt pour nos assurances vie. La loi sur le contrat d assurance

Allianz Suisse Société d Assurances sur la Vie SA Informations précontractuelles Chère cliente, cher client, Nous vous remercions de votre intérêt pour nos assurances vie. La loi sur le contrat d assurance

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Ouverture d'un compte de libre passage selon art. 10 OLP

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Dans ce document, vous trouverez toutes les informations utiles pour remplir le formulaire : QUE dois-je faire pour recevoir un

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

Annexe 1 du règlement de prévoyance et d organisation

TR NS P R E NT SAMMELS T I F T U NG FÜR B E RUFLIC H E V O R S O RGE Annexe 1 du règlement de prévoyance et d organisation Montants limites et valeurs actuarielles, valables à partir du 1 er janvier 2015

TR NS P R E NT SAMMELS T I F T U NG FÜR B E RUFLIC H E V O R S O RGE Annexe 1 du règlement de prévoyance et d organisation Montants limites et valeurs actuarielles, valables à partir du 1 er janvier 2015

PROPOSITION ASSURANCE DES SPORTS

PROPOSITION ASSURANCE DES SPORTS BFL CANADA risques et assurances inc. 2001 McGill College, Bureau 2200, Montréal, Québec, H3A 1G1 Tél. (514) 843-3632 / 800 455-2842 Télec. (514) 843-3842 Renseignements

PROPOSITION ASSURANCE DES SPORTS BFL CANADA risques et assurances inc. 2001 McGill College, Bureau 2200, Montréal, Québec, H3A 1G1 Tél. (514) 843-3632 / 800 455-2842 Télec. (514) 843-3842 Renseignements

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

DEMANDE D OUVERTURE D UN COMPTE PERSONNE MORALE (1)

") DEMANDE D OUVERTURE D UN COMPTE PERSONNE MORALE (1) Pour garantir l ouverture de votre compte : À COMPLÉTER EN MAJUSCULES ET À RENVOYER SIGNÉE À : Fortuneo Belgium - Service Clients rue des Colonies 11-1000

DEMANDE D OUVERTURE D UN COMPTE PERSONNE MORALE (1) Pour garantir l ouverture de votre compte : À COMPLÉTER EN MAJUSCULES ET À RENVOYER SIGNÉE À : Fortuneo Belgium - Service Clients rue des Colonies 11-1000

Réduisez vos impôts. avec l un des. meilleurs contrats. Retraite! 100% déductibles. Aujourd hui. bénéficiez de tous les avantages.

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

en savoir plus sur les nouveaux barèmes C, H et A1 à A5

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

Exemple 1.2.3.4. Les deux types de protection au dernier décès Le coût de protection libéré au premier décès

10 Assurance vie Exemple Guylaine et Yves sont mariés depuis 30 ans. Ils ont eu quatre enfants et sont sept fois grands-parents. Ils aimeraient laisser une certaine somme à leur décès pour leurs descendants.

10 Assurance vie Exemple Guylaine et Yves sont mariés depuis 30 ans. Ils ont eu quatre enfants et sont sept fois grands-parents. Ils aimeraient laisser une certaine somme à leur décès pour leurs descendants.

DESCRIPTIF DU DOCUMENT. Déploiement Nouveau système de rémunération au 01.01.2009-13 ème salaire

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

Vous orienter pour la gestion des capitaux du défunt

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

Directive relative aux assurances perte de gain pour les partenaires de distribution

innova Versicherungen AG Case postale 3073 Gümligen Directive relative aux assurances perte de gain pour les partenaires de distribution externes. 1. Intervalle de temps pour l envoi de conventions d affiliation

innova Versicherungen AG Case postale 3073 Gümligen Directive relative aux assurances perte de gain pour les partenaires de distribution externes. 1. Intervalle de temps pour l envoi de conventions d affiliation

F o n d a t i o n B é a t r i c e

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

SUISSE. Les dépenses sociales sont exprimées en millions de francs suisses (CHF).

.") SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

b) La liste de vos anciens noms pour les 5 dernières années (avec explications) Si non applicable, veuillez cocher

La liste de vos anciens noms pour les 5 dernières années (avec explications) Si non applicable, veuillez cocher") PROPOSITION D ASSURANCE RESPONSABILITÉ PROFESSIONNELLE POUR LES CABINETS, LES REPRÉSENTANTS AUTONOMES, LES REPRÉSENTANTS AGISSANT POUR LE COMPTE D UN CABINET SANS Y ÊTRE EMPLOYÉS ET LES SOCIÉTÉS AUTONOMES

PROPOSITION D ASSURANCE RESPONSABILITÉ PROFESSIONNELLE POUR LES CABINETS, LES REPRÉSENTANTS AUTONOMES, LES REPRÉSENTANTS AGISSANT POUR LE COMPTE D UN CABINET SANS Y ÊTRE EMPLOYÉS ET LES SOCIÉTÉS AUTONOMES

Les assurances sociales au quotidien I

François Wagner Les assurances sociales au quotidien I Assurances accident, chômage et invalidité Prestations complémentaires Allocations perte de gain maternité CIP-Notice abrégée de la deutsche Bibliothek

François Wagner Les assurances sociales au quotidien I Assurances accident, chômage et invalidité Prestations complémentaires Allocations perte de gain maternité CIP-Notice abrégée de la deutsche Bibliothek

SOLIDARITÉS. rsa, ce que je dois déclarer. pour éviter les trop-perçus LE DÉPARTEMENT, À VOS CÔTÉS, TOUS LES JOURS

SOLIDARITÉS pour éviter les trop-perçus LE DÉPARTEMENT, À VOS CÔTÉS, TOUS LES JOURS Le Conseil général d Eure-et-Loir soutient les Euréliens en diffi culté. Avec le revenu de Solidarité active (rsa), il

SOLIDARITÉS pour éviter les trop-perçus LE DÉPARTEMENT, À VOS CÔTÉS, TOUS LES JOURS Le Conseil général d Eure-et-Loir soutient les Euréliens en diffi culté. Avec le revenu de Solidarité active (rsa), il

Avantages économiques procurés par le secteur des assurances

6 Avantages économiques procurés par le secteur des assurances Sans les assurances, rien ne va plus dans notre monde moderne Le secteur des assurances constitue un pilier central de l économie helvétique

6 Avantages économiques procurés par le secteur des assurances Sans les assurances, rien ne va plus dans notre monde moderne Le secteur des assurances constitue un pilier central de l économie helvétique

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Demande de calcul d une rente future

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

Demande de bourse 2010/2011 N dossier

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

LE GUIDE DE LA TRANSMISSION DE PATRIMOINE

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

1. Nom de famille Indiquer aussi le nom de jeune fille pour les femmes mariées, veuves, divorcées ou séparées

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022